Op de financiële markten ontstond vorige week onrust door de tegenvallende banencijfers in de Verenigde Staten en de oplopende werkloosheid. Beleggers zijn bang dat de Fed, de centrale bank van de Verenigde Staten niet adequaat heeft gehandeld en de rente te lang hoog heeft gehouden, waardoor Amerika mogelijk in een recessie belandt. De aandelenbeurzen gingen vorige week vrijdag fors achteruit en ook deze week blijft de nervositeit hoog, met soms een opleving en dan weer een terugval.

Verwachte renteverlaging in september en mogelijk eerder

Beleggers verwachten dat in september de Fed en de Europese Centrale Bank (ECB) beiden hun rente gaan verlagen met 0,25%. Door de slechte banencijfers is inmiddels zelfs de verwachting dat de Fed de rente met 0,5% gaat verlagen in plaats van 0,25% of dat zij zelfs eerder besluit om de rente te verlagen en niet wacht tot de reguliere vergadering in september.

Kapitaalmarktrente laatste weken gedaald, geen echt vervolg hypotheekrentes

Op de financiële markten daalden sinds juli de marktrentes al, met ongeveer 0,3 à 0,45%. De gemiddelde hypotheekrentes daalden in die zelfde periode met slechts 0,05%, waarvan het grootste deel van die daling deze week plaatsvond. En hoewel deze week 3 op de 5 geldverstrekkers hun hypotheekrentes verlaagden, ging het over het algemeen om kleine verlagingen voor een beperkt aantal rentevaste periodes.

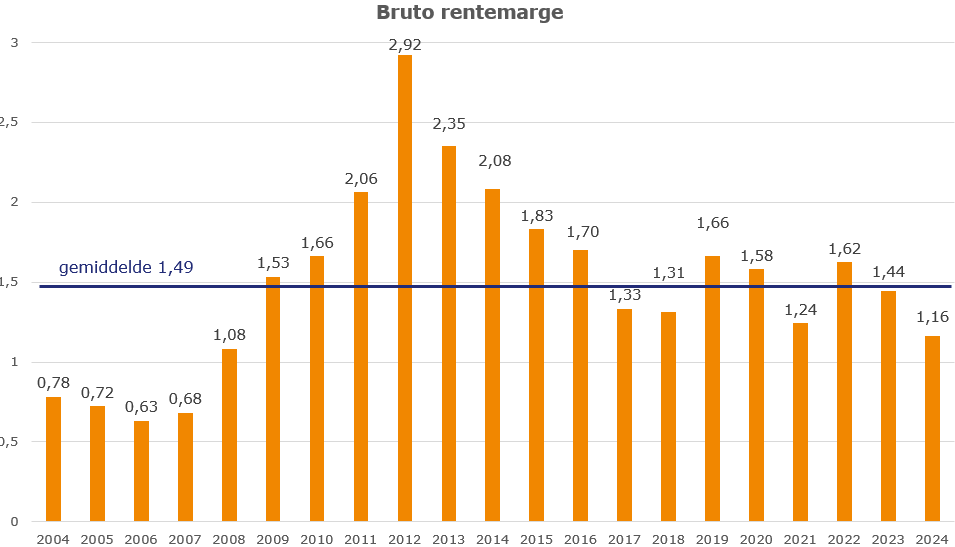

De hypotheekrentes volgen vaak met enige vertraging de marktrentes. Toch is het niet zo raar dat op dit moment de hypotheekrentes minder hard dalen dan de marktrentes. Daarvoor zijn twee redenen. De eerste reden is dat we sowieso zien dat geldverstrekkers in de zomermaanden vaak wat voorzichtiger zijn met het doorvoeren van rentewijzigingen. Ze werken vanwege de vakantie vaak met minder personeel en dan wil je niet meer hypotheekaanvragen binnenhalen door een scherpe hypotheekrente te voeren. De tweede reden is dat de brutomarge dit jaar een stuk lager ligt dan vorig jaar. We kijken daarbij naar het verschil tussen de gemiddelde 10 jaar vaste hypotheekrente met NHG en de 10 jaars Nederlandse staatsleningen. Vorig jaar was het gemiddeld verschil 1,44%, terwijl dit tot nu toe in 2024 slechts 1,16% is. Oorzaak is de scherpe concurrentie op de hypotheekmarkt. In onderstaande grafiek laten we het niveau van de bruto marge per jaar zien.

Waar eerder dit jaar geldverstrekkers niet meteen de renteverhogingen op de financiële markten volgden en marge inleverden, vinden ze het nu wel fijn om een deel van die verloren marge terug te winnen.

Onderstaande grafiek laat zien dat de hypotheekrente meestal de rentes op de kapitaalmarkt volgt. Maar de grafiek laat ook zien dat in 2024 geldverstrekkers de renteverhogingen op de financiële markten niet durfden te volgen, wegens de grote onderlinge concurrentie.

In de grafiek toont de oranje lijn de rente op de kapitaalmarkt voor Nederlandse staatsleningen van 10 jaar vast. Op de rechter-as staan de bijbehorende waardes.

De blauwe lijn laat de ontwikkeling zien van de gemiddelde hypotheekrente voor 10 jaar vast met NHG. Op de linker-as staan de bijbehorende waarden.

Het verschil tussen de waarden op de linker-as en de rechter-as is het gemiddelde verschil tussen deze twee rentes in 2023.

De concurrentiedruk en lagere marge werden deze week nog eens bevestigd door het persbericht bij de halfjaarcijfers van Rabobank: “Onze kredietverlening wordt nog steeds beïnvloed door competitieve marktomstandigheden, wat resulteert in een enigszins lagere marge op onze hypotheekportefeuille.”

Deze week kleine hypotheekrenteverlagingen

De gemiddelde verlaging die doorgevoerd werden, bedroeg 0,07%. Doordat 2 op de 5 geen renteverlaging doorvoerde daalde de gemiddelde hypotheekrente met slechts 0,3% à 0,04%. Wij verwachten dat die heel licht dalende trend voorlopig nog wel even aanhoudt, tenzij er zich nog nieuwe ontwikkelingen voordoen op economisch of geopolitiek gebied; wat uiteraard niet uitgesloten is. Pas als meerdere geldverstrekkers serieuze hypotheekrenteverlagingen doorvoeren, zal de rest waarschijnlijk volgen.

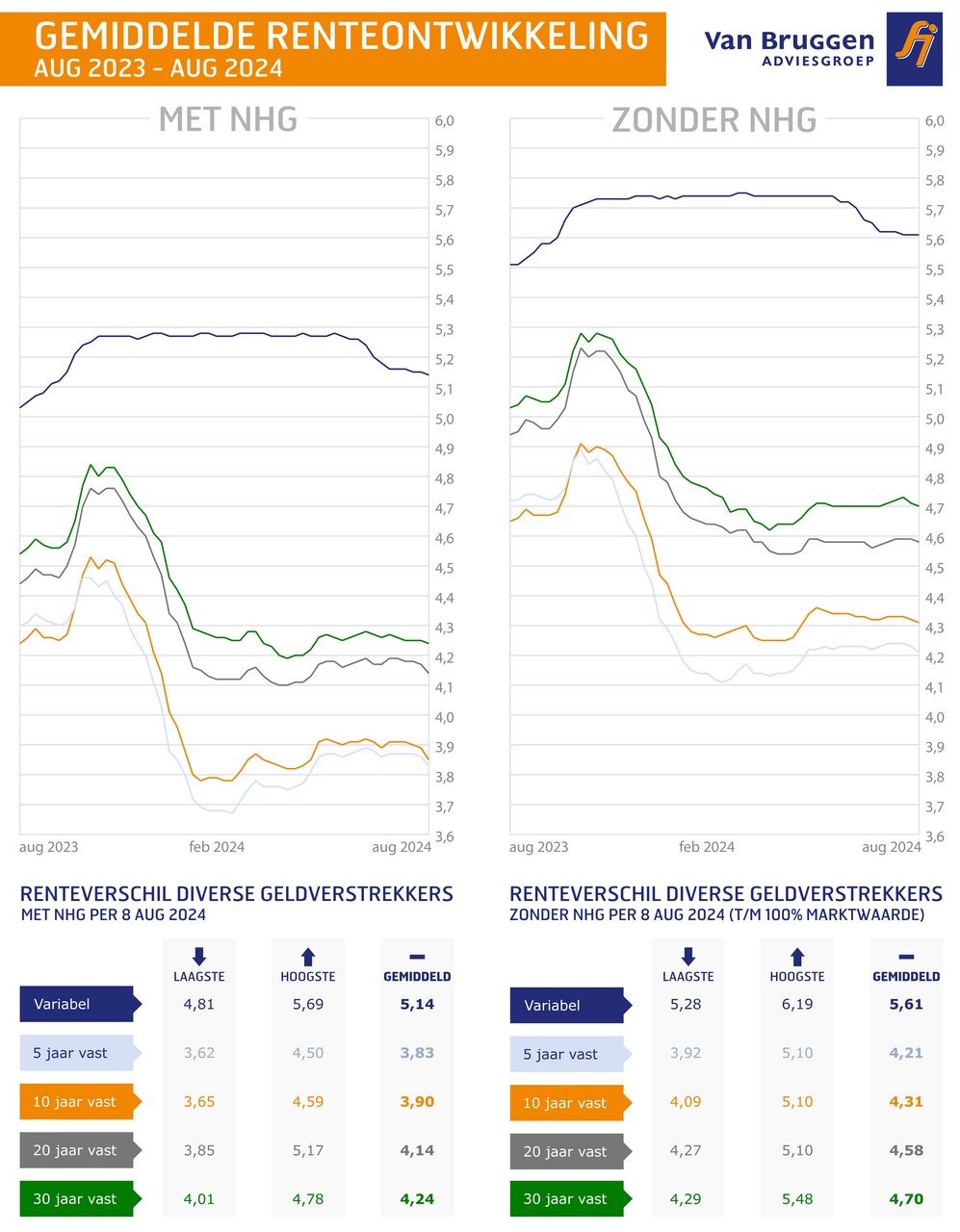

Hypotheekrente ontwikkeling