Inflatie betekent geldontwaarding. Oftewel: met een euro kun je door inflatie op dit moment minder kopen dan een jaar geleden. Het betekent dat prijzen van producten en diensten stijgen. Dat zie je bijvoorbeeld bij boodschappen. Waar je een paar jaar geleden een pak kaas kocht voor € 6,00, is dat nu € 7,50 geworden. Hoe verder we teruggaan in de tijd, hoe groter de prijsstijging wordt. In het begin van deze eeuw kostte datzelfde pak kaas misschien maar € 4,00.

Invloed van inflatie op inkomen, bezittingen en schulden

Gelukkig stijgt je inkomen ook in de loop der tijd. Anders zou je in de toekomst steeds minder kunnen kopen. Wel is het zo dat de inflatie soms iets harder of juist minder hard stijgt dan je inkomen. Een jaarlijkse loonstijging is dan ook vaak voor een belangrijk deel een compensatie voor de inflatie.

Inflatie heeft ook invloed op je bezittingen en schulden. In het algemeen geldt dat zowel de waarde van bezittingen als de waarde van schulden afneemt door inflatie. Een voorbeeld:

Stel: de inflatie is in een bepaald jaar 10%, zoals het geval was in 2022. Je had op 1 januari 2022 € 1.000 op je spaarrekening staan. Voor het gemak gaan we ervan uit dat je geen rente kreeg op deze spaarrekening. Dan stond er op 31 december 2022 nog steeds hetzelfde bedrag op je spaarrekening. Het grote verschil is dat je daar op 1 januari 2022 meer voor kon kopen dan op 31 december 2022. Met de euro’s die je op 1 januari 2022 had, kon je op 31 december 2022 nog maar € 900,- aan dezelfde goederen kopen als die je op 1 januari 2022 kon kopen met € 1.000,-. Het omgekeerde geldt voor een schuld. De schuld wordt door de inflatie relatief minder groot.

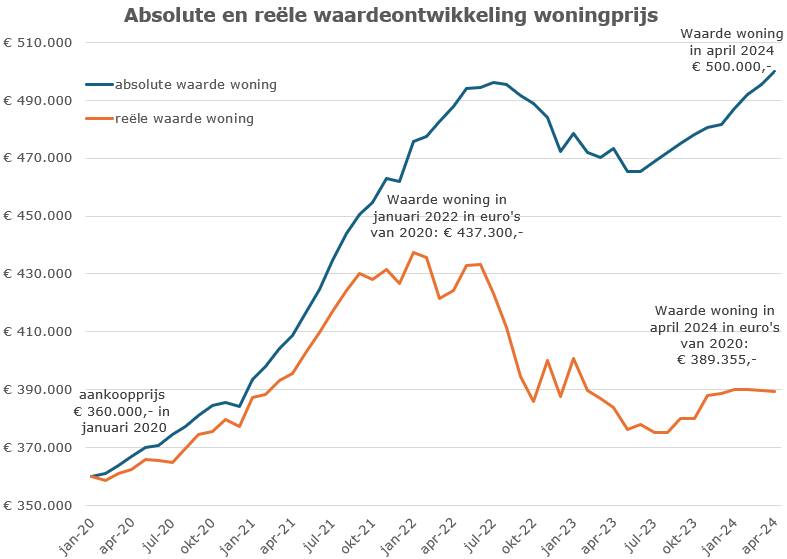

Huizenprijzen

Op 22 mei schreef het Centraal Bureau voor de Statistiek dat de huizenprijzen in april het hoogste punt ooit bereikten: in april 2024 lagen de prijzen voor het eerst hoger (0,7%) dan bij de vorige piek in juli 2022. In absolute euro’s zijn woningen nu dus meer waard dan ooit. Maar als we rekening houden met de inflatie, dan zijn woningen in de euro’s van juli 2022 nog steeds behoorlijk meer waard dan nu. Het duurt wel nog even voordat we de geldontwaarding ingehaald hebben.

Dit klinkt allemaal heel abstract. Daarom leggen we de gevolgen van inflatie uit met een concreet voorbeeld en een grafiek.

Iemand heeft in januari 2020 een woning gekocht van € 360.000,-. Als die woning precies de waardeontwikkeling volgde van de gemiddelde huizenprijzen, dan was de woning in april 2024 € 500.000,- waard. Dat is een prijsstijging van maar liefst € 140.000,-, ondanks een tijdelijke waardedaling tussen de zomers van 2022 en 2023.

In onderstaande grafiek geeft de blauwe lijn deze waardeontwikkeling in absolute euro’s weer.

Maar tussen januari 2020 en april 2024 stegen de prijzen met 22%. Dat betekent dat je in april 2024 22% minder kon kopen met een euro dan in januari 2020. Oftewel: de euro uit 2020 is in feite in april 2024 nog maar € 0,78 waard.

In de periode januari 2020 tot en met januari 2022 was de stijging van de huizenprijzen in de meeste maanden groter dan de inflatie, waardoor de reële huizenprijs steeg van € 360.000,- naar € 437.300,-. Maar in de maanden die volgden, ging de reële huizenprijs veelal omlaag, naar ongeveer € 375.000,-. Dit kwam enerzijds door de inflatie en anderzijds door de daling van de huizenprijzen tussen de zomers van 2022 en 2023. In augustus tot november 2023 zagen we zowel een stijging van de absolute als de reële prijs. Tussen november 2023 en april 2024 steeg wel de absolute huizenprijs van € 480.000,- naar € 500.000,-. Maar doordat we nog steeds inflatie hebben, bleef de reële huizenprijs hangen rond € 389.000,-.

Het beeld dat huiseigenaren slapend rijk worden, is dus een stuk genuanceerder. Ja, veel huiseigenaren hebben de afgelopen iets meer vermogen gekregen door de stijging van de huizenprijzen. Maar als we rekening houden met de inflatie, dan gaat het veelal om een beperkte stijging.

Hypotheek

Voor een hypotheek geldt het omgekeerde als voor de huizenprijs. Daar werkt inflatie in het voordeel van de huiseigenaar. Laten we terugkeren naar het voorgaande voorbeeld.

Stel dat voor de aankoop van de woning in januari 2020 een aflossingsvrije hypotheek is afgesloten van € 360.000,- (in de praktijk kan dat niet, maar het is voor het voorbeeld eenvoudig om daarvan uit te gaan). Dan is die hypotheek in april 2024 in absolute euro’s nog steeds € 360.000,-. Maar in de euro’s van januari 2020 is de hypotheek nog maar € 280.000,-. Hoe merk je dat? Het deel van je netto-inkomen dat naar de hypotheeklasten gaat, is een stuk kleiner geworden.