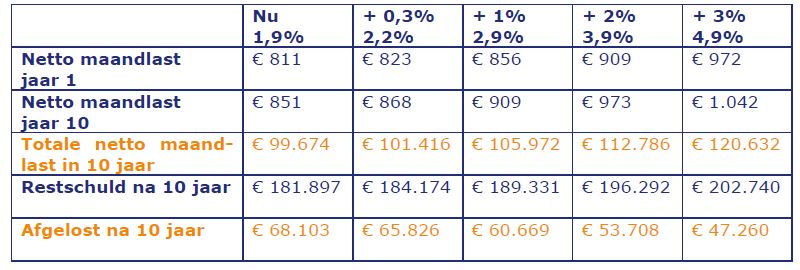

Wat zijn de gevolgen van een rentestijging op de hypotheeklasten? Schieten deze lasten omhoog bij een hogere hypotheekrente?We laten de gevolgen zien aan de hand van een rekenvoorbeeld met de volgende uitgangspunten:

Koopsom: € 250.000; annuïteitenhypotheek: € 250.000; rente 10 jaar vast met NHG.

Conclusie: de netto maandlasten schieten niet omhoog bij een hogere hypotheekrente, maar u betaalt wel serieus meer geld per maand. Bij een rentestijging van 1% betaalt u netto in het eerste jaar netto € 45 meer per maand en dat loopt op naar bijna € 60 in jaar 10. Bij een rentestijging van 2% gaat het om respectievelijk bijna € 100 en € 120. Bij een 2% hogere hypotheekrente betaalt u in 10 jaar tijd ruim € 13.000 meer aan netto hypotheeklasten.

Maar niet alleen de netto hypotheekschuld ligt hoger, u lost ook nog eens een behoorlijk stuk minder af, waardoor u een hogere restschuld overhoudt bij een hogere hypotheekrente. Bij een 2% hogere hypotheekrente heeft u in 10 jaar tijd ruim € 14.000 minder afgelost. Tezamen met de hogere netto maandlast bent u bij een 2% hogere hypotheekrente dus ruim € 27.000 duurder uit.

Wat betekent de hogere hypotheekrente voor huishoudens met een bestaande hypotheek?

In de meeste gevallen heeft een hogere hypotheekrente geen gevolgen voor huishoudens met een bestaande hypotheek. Dat komt omdat nieuwe hypotheken veelal voor een lange rentevaste periode zijn vastgezet van 10, 20 of soms zelfs wel 30 jaar. Ook hebben veel huishoudens aan het einde van hun rentevaste periode, of door tussentijds de hypotheek open te breken of over te sluiten, een nieuwe lange rentevaste periode afgesloten.

Heeft u nog een relatief korte rentevaste periode? Houd dan de renteontwikkeling goed in de gaten. Want als het scenario uitkomt van een matige tot grote hypotheekrentestijging, was het achteraf gezien waarschijnlijk raadzamer geweest om de hypotheek over te sluiten of rentemiddeling toe te passen. Uw financieel adviseur kan een berekening op maat maken voor uw persoonlijke situatie.