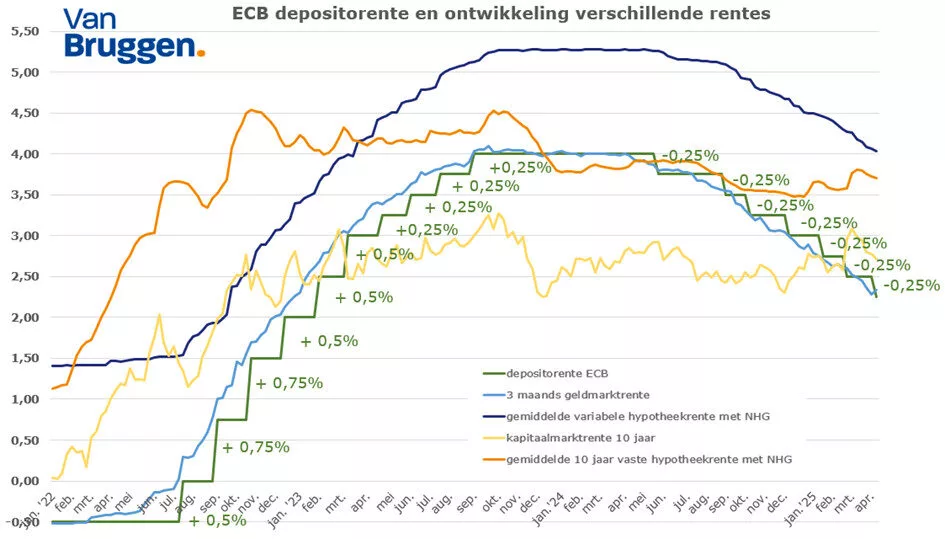

De Europese Centrale Bank (ECB) verlaagde vorige week de depositorente met 0,25%, van 2,50% naar 2,25%. In totaal is de rente sinds juni 2024 met 1,75% gedaald

Geldverstrekkers geven 70% van de ECB-daling door bij variabele hypotheekrente

De gemiddelde variabele hypotheekrente daalt mee met de rente van de ECB, maar niet volledig. Sinds juni vorig jaar daalde de gemiddelde variabele rente met bijna 1,25%: van 5,26% naar 4,03%. Dat betekent dat geldverstrekkers ongeveer 70% van de ECB-renteverlaging doorgeven aan klanten met een variabele rente.

Goed nieuws: sinds de vorige ECB-verlaging van zes weken geleden, ging de gemiddelde variabele rente ook met bijna 0,25% omlaag. De rente met Nationale Hypotheek Garantie (NHG) ligt nu onder de gemiddelde vaste rente voor 20 jaar. Toch is die nog altijd 0,3% hoger dan de rente voor 10 jaar vast.

Groot misverstand: een verlaging van de ECB-rente betekent lagere hypotheekrentes

De variabele hypotheekrente daalt vaak mee als de ECB de rente verlaagt. Maar dat geldt niet voor de vaste hypotheekrentes. Sinds juni daalde de gemiddelde 10 jaar vaste rente met NHG met maar 0,2%.

Dat komt doordat vaste rentes sterk samenhangt met de lange rente op de financiële markten. Denk aan de 10-jaarsrente op Nederlandse staatsleningen.

In 2025 waren er al drie ECB-renteverlagingen van in totaal 0,75%. Maar de kapitaalmarktrente staat 0,1% hoger dan aan het begin van het jaar en de gemiddelde 10 jaar vaste hypotheekrente zelfs 0,2%.

Waarom de toelichting van de ECB wel invloed heeft op vaste hypotheekrentes

Een renteverandering van de ECB heeft meestal niet direct effect op vaste hypotheekrentes. Toch letten beleggers scherp op de toelichting die de ECB bij haar besluit geeft. Ze zijn vooral benieuwd hoe de ECB denkt dat de inflatie zich ontwikkelt. Daalt de inflatie richting 2%, dan ontstaat er ruimte voor lagere vaste hypotheekrentes. Het gaat daarbij niet alleen om cijfers uit het verleden. Juist de verwachtingen voor de komende tijd zijn belangrijk.

Het goede nieuws: de inflatie in de eurozone daalde van 2,5% in januari naar 2,2% in maart. Die daling leek door te zetten. Maar volgens de ECB is de onzekerheid over de toekomstige inflatie flink toegenomen.

Inflatie kan dalen door lagere energieprijzen of een sterkere euro. Daardoor worden importproducten goedkoper. Soms verlagen landen binnen de eurozone hun prijzen als ze door handelsheffingen minder kunnen exporteren buiten de EU.

Tegelijk kan de inflatie ook weer stijgen. Bijvoorbeeld doordat we producten met hogere invoerheffingen toch blijven kopen. Daarnaast investeren Europese landen meer in defensie en infrastructuur, wat op termijn ook prijsstijgingen kan veroorzaken.

Een grote onzeker factor blijft de president van de Verenigde Staten. Financiële markten reageerden heftig op zijn wispelturig beleid rond handelsheffingen. Nu eist hij ook van de Fed, de centrale bank van de Verenigde Staten, dat zij haar rente verlaagt. Dat is zeer ongebruikelijk, omdat de Fed onafhankelijk van de politiek is. Trump dreigt de voorzitter te ontslaan.

Kortom: het blijft onzeker hoe de inflatie zich ontwikkelt. En dus ook wat er gebeurt met de vaste hypotheekrente.

Ondanks grillige markt: rente weer in dalende lijn

Door onzekerheid over handelsheffingen schommelt de kapitaalmarktrente in 2025 flink. Tussen half februari en half maart steeg de rente met 0,5%. Sindsdien daalde hij alweer met bijna 0,4%.

Geldverstrekkers passen hun hypotheekrentes niet bij elke schommeling aan. De stijging van de 10 jaar vaste hypotheekrente bleef beperkt tot 0,25%. Ook de recente daling – ruim 0,1% – is kleiner dan de daling van de kapitaalmarktrente.