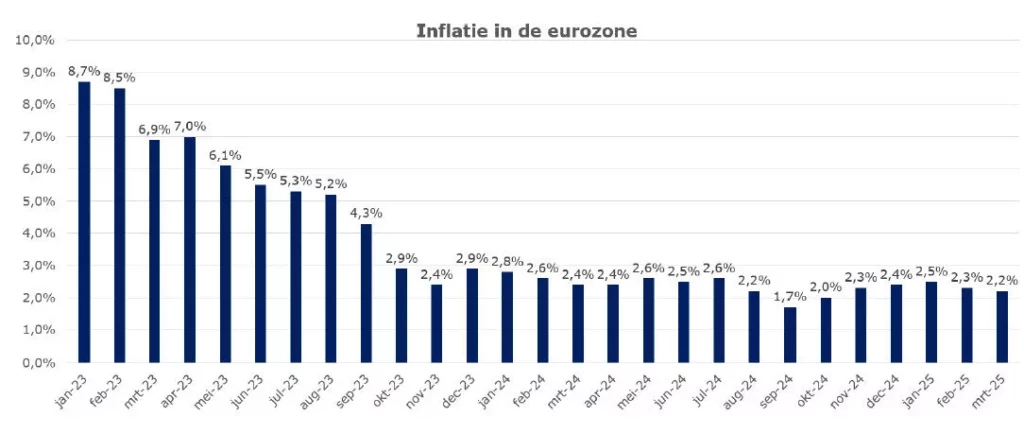

De inflatie in de eurozone daalde in maart met 2,2%

Goed nieuws, want de inflatie komt daarmee in de buurt van de 2 procent – het doel van de Europese Centrale Bank (ECB).

De inflatie in de eurozone ontwikkelt zich precies zoals veel economen en de ECB eerder verwachten en hoopten. De volgende logische stap zou een daling naar 2% zijn in de komende maanden. Dat zou de ECB ruimte bieden voor verdere renteverlagingen. Bovendien zouden beleggers de verwachting hebben dat de inflatie ook voor de toekomst onder controle is, waardoor de lange rentes ook omlaag zouden gaan.

Stijgende inflatie op middellange termijn

Maar het mooie beeld van een dalende inflatie staat onder druk. De Amerikaanse president Trump voert hoge importheffingen in voor bijna alle landen. Bijna alle economen denken dat dit slecht uitpakt voor de Verenigde Staten. Consumenten in de VS gaan meer betalen voor producten. Dat zorgt voor inflatie – en misschien zelfs voor een recessie.

Wat dit betekent voor de wereldeconomie – en voor Nederland – is moeilijk te zeggen. Nederland is een handelsland. Wij hebben weinig aan importheffingen. Sommige producten kunnen in Nederland juist goedkoper worden. Andere landen kunnen ze hier goedkoper aanbieden, omdat ze die in de VS moeilijk kwijt kunnen.

Toch is de kans groot dat de inflatie in de eurozone gaat stijgen. Hoeveel precies? Dat blijft onzeker.

Veel onzekerheid voor de toekomst van de hypotheekrentes

Het blijft lastig om te voorspellen hoe hypotheekrentes zich ontwikkelen. Dat komt door het optreden van onverwachte gebeurtenissen. Denk aan een faillissement van een grote bank, een pandemie, natuurramp of oorlog.

Op dit moment zorgt president Trump voor veel onzekerheid. Zijn invoering van importheffingen kan tijdelijk zijn, maar het kan ook de wereldhandel langdurig verstoren. Hoe de Europese Unie daarop reageert, is nog niet duidelijk.

Dit heeft gevolgen voor de economie, de groei, inflatie en rentes – maar hoe precies, weten we nog niet.

En er speelt meer. Trump wil dat Europa de uitgaven aan defensie verhoogt. De NAVO-norm van twee procent van het bbp moet omhoog. Ook geopolitieke spanningen rond Oekraïne, Groenland en het Panamakanaal kunnen invloed hebben op de economie.

Kortom: het is nu erg moeilijk te zeggen waar de hypotheekrente op de middellange en lange termijn naartoe gaat.

Afgelopen week dalende hypotheekrentes juist door onrust op financiële markten

Tot slot kijken we naar de korte termijn. Afgelopen week verlaagden meerdere geldverstrekkers hun hypotheekrentes. Vooral de variabele rente daalde flink: met 0,07 procent. Ook de vaste rentes gingen iets omlaag. De populairste rentevaste periode is 10 jaar. Die daalde met 0,03 procent bij Nationale Hypotheek Garantie (NHG) en met 0,04 procent zonder NHG.

De hypotheekrenteverlagingen waren mogelijk doordat de rentes op de financiële markten licht omlaag gingen. Oorzaak was dat beleggers geld verplaatsten van aandelen naar obligaties, omdat obligaties een veiligere investering zijn dan aandelen. Een groter aanbod bij obligaties leidde tot een lagere rente.