Het Centraal Bureau van de Statistiek (CBS) brengt meestal geen goede cijfers over onze kosten, want alles lijkt fors duurder te worden. De prijzen van voedingsmiddelen stegen in mei met 3,8% ten opzichte van mei vorig jaar. De gemiddelde kosten voor energie stegen dit jaar met bijna 20% in vergelijking met vorig jaar. De gemeentelijke belastingen, waaronder de onroerendzaakbelasting, rioolheffing en afvalstoffenbelasting, liggen volgens onderzoek van de Rijksuniversiteit Groningen ongeveer 5% hoger dan vorig jaar.

De grootste vaste kostenpost, de netto hypotheeklast, blijft voor de meeste mensen relatief stabiel. Het aftrekpercentage voor de hypotheekrente is dit jaar wel iets omlaag gegaan en daalt de komende jaren nog iets verder. Bovendien stijgt bij een annuïteitenhypotheek de netto maandlast elk jaar een klein beetje omdat de rentecomponent in het vaste bruto maandbedrag steeds iets kleiner wordt.

Maar zolang de rente vast staat, weet je verder behoorlijk goed waar je aan toe bent qua maandlasten.

Heb je in de periode 2009 tot en met 2012 de rente voor 10 jaar vast gezet en ben je daarna niet meer verhuisd en heb je je hypotheek niet meer aangepast? Waarschijnlijk betaal je dan een hypotheekrente van hoog in de 4 à 5%. Aan het einde van de rentevaste periode, als je aan de beurt bent voor een nieuwe rentevaste periode kun je dan veel besparen.

Maar ook als je rente nog een paar jaar vaststaat zijn er mogelijkheden om direct naar de lagere maandlasten te gaan, bijvoorbeeld door je hypotheek over te sluiten of middels rentemiddeling. Iets radicaler, maar ook veel voorkomend, door te verhuizen naar een andere woning, waardoor je boetevrij naar de huidige lage rente kunt.

Uit een steekproef van Van Bruggen Adviesgroep blijkt dat haar klanten die hun hypotheek oversloten, gemiddeld € 439 bespaarden op hun bruto maandlast. Dat is serieus geld, zeker in de wetenschap dat de meeste kosten elk jaar alleen maar hoger worden.

Een voorbeeld:

We pakken een willekeurig voorbeeld van een stel met een gemiddelde hypotheek van € 250.000, bestaande uit € 125.000 bankspaarhypotheek en € 125.000 aflossingsvrij. De hypotheekrente is in augustus 2009 10 jaar vastgezet voor 5%.

Als de hypotheekrente in augustus omlaag gaat naar 1,7% dan dalen de bruto maandlasten met € 520 en de netto maandlasten met € 258. Doordat de helft van de hypotheek een bankspaarhypotheek is dalen de netto maandlasten iets minder hard dan bij een volledig aflossingsvrije hypotheek.

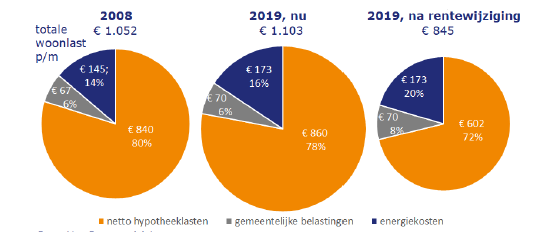

Wat zijn de gevolgen voor de woonlasten, als we daarbij uitgaan van de netto hypotheeklast, de energiekosten en gemeentelijke belastingen:

Enkele conclusies:

Uiteraard is dit maar een voorbeeld en zal de exacte ontwikkeling per huishouden verschillen. Maar voor veel huishoudens zal gelden dat de energiekosten en gemeentelijke belastingen een steeds groter aandeel in de totale woonkosten spelen.