In de verkiezingsstrijd gaat het tot op heden regelmatig over het thema wonen en dan vooral over bouwen. Om de noodzaak daarvoor te onderstrepen, is het mantra van eigenlijk alle partijen ‘bouwen, bouwen, bouwen’. In tegenstelling tot eerdere verkiezingen is de hypotheekrenteaftrek geen belangrijk onderwerp en wordt dit onderwerp soms alleen even kort aangestipt. Eigenlijk best gek als je bedenkt dat dit voor veel kiezers, zeker met een eigen woning, best een belangrijk onderwerp is. Uit onderzoek van Vereniging Eigen Huis geeft ruim 50% van de kiezers aan geen snellere afbouw van de hypotheekrenteaftrek te willen en is slechts 28% voor (onder kiezers met een koopwoning is dat 20%).

Het gebrek aan concrete plannen ten aanzien van de hypotheekrenteaftrek in de verkiezingsprogramma’s van VVD en CDA baart zorgen. Zeker omdat er een grote kans is dat beide partijen in het volgende kabinet zullen zitten. VVD en CDA zijn min of meer tevreden met de huidige regeling en tonen geen interesse om hier iets aan te veranderen. Maar een hard standpunt innemen dat de hypotheekrenteaftrek daadwerkelijk niet verder wordt afgebouwd dan nu al gebeurd (het maximale hypotheekrenteaftrek percentage wordt stapsgewijs verlaagd naar 37,1% in 2023), staat niet in de programma’s.

Dat vergroot de kans dat VVD en CDA dit als een uitruil weg kunnen geven aan de formatietafel, zonder echt hun beloftes te breken (omdat die er niet echt zijn). En dat dit onderwerp aan de onderhandelingstafel aan bod komt, is groot.

Een groot aantal andere politieke partijen die potentieel kandidaat zijn om mee te gaan regeren heeft namelijk wel duidelijke plannen in hun verkiezingsprogramma staan om de hypotheekrenteaftrek verder te beperken.

Hieronder zetten we de plannen van de belangrijkste potentiële kandidaten om mee te gaan regeren op een rij.

D’66

D’66 wil de hypotheekrenteaftrek volledig afbouwen. Ter compensatie wil D’66 de tarieven inkomstenbelasting verlagen. Ook vervallen de eisen waaraan hypotheken moeten voldoen om voor renteaftrek in aanmerking te komen, zoals de maximum duur van 30 jaar en volledige aflossing.

ChristenUnie

Aftrekposten als de hypotheekrenteaftrek worden als het aan de ChristenUnie ligt in 10 jaar tijd geleidelijk afgeschaft. De ChristenUnie vraagt daarmee van rijke Nederlanders een hogere bijdrage. De eigen woning verhuist van box 1 naar box 3, waarbij de vermogensvrijstelling stevig omhooggaat naar € 250.000,- voor een alleenstaande en

€ 375.000,- voor een stel. Huishoudens met een gemiddelde woningwaarde en een doorsnee hoeveelheid spaargeld hoeven geen belasting over hun huis en spaargeld te betalen. Hierdoor hoeven negen op de tien woningbezitters geen belasting te betalen in box 3. Met de opbrengst wordt de inkomstenbelasting voor iedereen verlaagd. Ook wordt de aflossingseis minder streng.

GroenLinks

GroenLinks wil de hypotheekrenteaftrek versneld afbouwen en zorgen dat middeninkomens daar niet onevenredig door worden geraakt. De bestaande belasting op het eigen huis, het eigenwoningforfait, bouwt GroenLinks in gelijke mate met de hypotheekrenteaftrek af. Een periodieke erfpachtbetaling wordt niet meer aftrekbaar.

SP

Voor hypotheken tot € 350.000,- blijft alles bij hetzelfde. Daarboven wil SP de renteaftrek beperken.

PvdA

PvdA wil de hypotheekrenteaftrek langzaam afbouwen en tegelijkertijd het eigenwoningforfait verlagen. Het wordt weer mogelijk om tot 50 procent van de hypotheek af te lossen om te voorkomen dat er veel geld vast gaat zitten in het eigen huis. De betalingstermijn voor hypotheken verlengd PvdA van 30 naar 40 jaar.

De kiezer moet in het stemhokje weten hoe hard VVD en CDA zich gaan maken voor behoud van de huidige hypotheekrenteaftrek. Hopelijk worden hier nog duidelijke vragen gesteld in het verkiezingsdebat van 15 maart bij EenVandaag of 16 maart tijdens ‘Nederland Kiest: Het Debat’, beiden op NPO1. Zodat de kiezer dat op 17 maart bij de keuze nog mee kan nemen in de afwegingen.

De kiezer en de woonconsument hebben het recht om mee te beslissen over dit onderwerp. Een woonconsument neemt bij de aankoop van een woning een belangrijke financiële beslissing, die de woonlasten voor vele jaren bepaalt. Veel partijen roepen dat woonconsumenten bij de verdere afbouw van de hypotheekrenteaftrek gecompenseerd worden door bijvoorbeeld lagere tarieven voor de inkomstenbelasting en/of een afbouw van het eigenwoningforfait. Maar omdat die eerste geldt voor alle Nederlanders en het eigenwoningforfait een veel lagere omvang heeft dan de hypotheekrente, zullen veel woonconsumenten behoorlijke gevolgen ondervinden van een afbouw van de hypotheekrenteaftrek.

Bovendien zullen ook de verschillen tussen woonconsumenten onderling groter worden. Heb je nog een hoge hypotheekrente en staat die nog een behoorlijke tijd vast, dan wordt je relatief meer geraakt. Maar ook veel starters hebben de afgelopen jaren maximaal moeten lenen om überhaupt een koopwoning aan te kunnen schaffen. De hypotheekrenteaftrek was daarbij een belangrijke component van de betaalbaarheid van de hypotheeklasten.

Het is dan ook te hopen dat er bij een eventueel besluit over verdere afbouw van de hypotheekrenteaftrek, een uitgebreide overweging en goede doorrekening plaatsvindt voordat dit in een regeerakkoord gefrommeld wordt.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het lukte de centrale banken, en zeker de Europese Centrale Bank (ECB), jarenlang niet om de inflatie in de buurt te krijgen van het gewenste niveau van rond de 2%. Ondanks een lage rente en wat je zou kunnen noemen een experimentele negatieve rente, met allerlei macro-economische gevolgen. Daar bovenop ging de ECB maar ook de Fed, de Amerikaanse centrale bank, op ongekende schaal obligaties opkopen.

De rentes zijn mede daardoor historisch laag, wat bijvoorbeeld slecht is voor onze pensioenen. De pensioenvermogens stegen de afgelopen jaren wel, maar de pensioenverplichtingen nog veel harder. Maar de andere kan van de medaille: een lage rente is wel weer fijn voor een huizenkoper.

Om de coronacrisis door te komen, hebben overheden miljarden aan steun gegeven aan burgers, bedrijven en gemeentelijke overheden. De Europese Unie heeft € 750 miljard beschikbaar gesteld voor een corona-herstelfonds, waarvan meer dan de helft als subsidie wordt gegeven aan landen en de rest als lening. In de Verenigde Staten zijn ze bezig met een nieuw corona herstelpakket van $ 1.900 miljard. Er is dus heel veel geld beschikbaar om in de economie te pompen.

Dankzij de vaccins is er ook zicht op het eind van het covid-virus en in ieder geval op een versoepeling van veel beperkende maatregelen. Minister van volksgezondheid, Hugo de Jonge, verwacht dat voor 1 juli iedereen ouder dan 18 jaar die het vaccin wil hebben tenminste eenmaal geprikt is. De Amerikaanse president Biden mikt er zelfs op om al eind mei alle volwassenen gevaccineerd te hebben. De verwachting is dat de economie daarna een enorme boost zal krijgen als een groot deel van de consumenten na de versoepelingen hun extra besparingen in het afgelopen jaar gaan uitgeven en bedrijven ook weer vol kunnen ondernemen.

Vooral in de Verenigde Staten heeft dat geleid tot hogere inflatieverwachtingen, wat weer tot gevolg had dat de rente omhoog ging. Want beleggers willen hun reële rente, de rente gecorrigeerd voor inflatie, op peil houden. De Amerikaanse 10 jaar vaste kapitaalmarktenrente steeg dit jaar al met ruim een half procent naar rond de 1,5%. En hoewel het in Europa minder hard gaat, steeg bijvoorbeeld de Nederlandse 10 jaar vast kapitaalmarktrente dit jaar ook al ruim 0,2%.

Zowel de Fed als de ECB zijn tot nu toe voorzichtig met het reageren op de rentestijging van de afgelopen tijd. Een iets hogere inflatie past namelijk bij hun doelstelling en hun boodschap is dat zij verwachten dat de inflatie gematigd toeneemt en binnen de perken blijft.

Al met al lijkt het erop dat de kapitaalmarktrente de komende tijd verder kan oplopen. Betekent dit dat de hypotheekrentes ook gaan oplopen? Dat hoeft niet. De concurrentie op de hypotheekmarkt is scherp. Dat zagen we begin dit jaar, toen de marktrentes al opliepen en de hypotheekrentes tegendraads daalden. Dat betekent dat de marges voor de geldverstrekkers dalen en de vraag is hoelang ze daar toe bereid zijn en of er voldoende marge overblijft.

Tot nu toe hebben we alleen een paar incidentele hypotheekrenteverhogingen gezien. Het lijkt er op dat de dalende tendens in ieder geval wel even tot stilstand is gekomen. Maar het blijft nog even afwachten of we echt de weg omhoog gaan inslaan. Het is dus zaak om de ontwikkeling van de rentes de komende tijd goed in de gaten te houden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het is weer tijd voor de belastingaangifte. Tussen 1 maart en vóór 8 mei dien je aangifte te doen. Dit doe je online met Mijn Belastingdienst of met de aangifte-app ‘Aangifte 2020’. Let op: de app kan niet door iedereen gebruikt worden. Heb je bijvoorbeeld in 2020 een woning gekocht of verkocht, je woning tijdelijk verhuurd of een restschuld voor een vroegere woning, dan kun je de app niet gebruiken. Lukt het je niet om vóór 8 mei de aangifte te doen, vraag dan voor 8 mei uitstel aan. De Belastingdienst kan dan uitstel verlenen tot 1 september.

De Belastingdienst bezit al een groot aantal gegevens van je, zoals wie je bent, waar je woont, bij wie je werkt en wat je loon is, de hypotheekrente die je betaalde in 2020, de WOZ-waarde van je eigen woning en je vermogen. Deze gegevens staan al ingevuld. Toch moet je ze nog wel goed controleren, want je bent uiteindelijk zelf verantwoordelijk voor de juistheid van de gegevens die je instuurt.

Een goede voorbereiding is het halve werk. Zorg dat als je de aangifte gaat doen, je alle documenten bij de hand hebt, zoals onder andere je burgerservicenummer (plus die van je eventuele partner en kinderen), je DigiD (en die van je partner), de jaaropgave van je werkgever, het jaaroverzicht van je hypotheek, de WOZ-waarde van de gemeente en de jaaroverzicht(en) van banken en verzekeraars waar je spaart of belegt.

Let op: bij de WOZ-waarde gaat het niet om de WOZ-waarde die je recent hebt ontvangen, maar die van vorig jaar. Dus met peildatum 1 januari 2019.

• Hypotheekrente en bijkomende kosten

Een van de belangrijkste aftrekposten die een eigen huisbezitter heeft, is de aftrekpost hypotheekrente. Tegen welk percentage je de hypotheekrente mag aftrekken is afhankelijk van de hoogte van je inkomen en is maximaal 46,0% (2020). Bij je belastingaangifte vul je in hoeveel hypotheekrente je het afgelopen jaar hebt betaald. Meestal zal dit al ingevuld zijn en hoef je dit alleen nog maar te controleren met het overzicht van je geldverstrekker. Het aangifteprogramma berekent uiteindelijk hoeveel geld je terugkrijgt.

Let op: als je vorig jaar een boeterente betaalde omdat je de hypotheek openbrak, dan is die ook aftrekbaar evenals alle kostenposten die betrekking hebben op de financiering. (hypotheekadvies- en taxatiekosten en de notariskosten voor de hypotheekakte).

Tip: heb je gebruik gemaakt van rentemiddeling in 2020, dan mag je de administratiekosten van de geldverstrekker (vaak een paar honderd euro) aftrekken.

Tip: heb je een taxatierapport laten maken om aan te tonen dat je hypotheek in verhouding tot de waarde van de woning lager is geworden en je daarom een lagere rente hebt gekregen, dan zijn ook die kosten aftrekbaar. Evenals eventuele administratiekosten die de geldverstrekker in rekening bracht.

Hypotheekrente is niet altijd aftrekbaar. In sommige gevallen valt een hypotheek in box 3. Dat heeft tot gevolg dat de hypotheekrente niet aftrekbaar is, maar dat de hypotheek wel in box 3 als schuld in mindering gebracht mag worden op de bezittingen, waardoor je minder vermogensbelasting hoeft te betalen. Een hypotheek zit bijvoorbeeld in box 3 als je een hypotheek hebt genomen om er een auto van te kopen of als je de overwaarde op je vorige woning niet gebruikt hebt om de hypotheek op de nieuwe woning te verlagen.

• Erfpacht

De erfpacht is een aftrekpost voor de belastingaangifte. Er is sprake van erfpacht als je woning niet op eigen grond staat en je daarvoor maandelijks of jaarlijks een bedrag betaalt aan de grondeigenaar, vaak de gemeente.

• Eigenwoningforfait

Als eigen huisbezitter heb je ook te maken met een bijtelpost, het eigenwoningforfait, dat afhankelijk is van de waarde van de woning. Voor de meeste woningen bedraagt het eigenwoningforfait 0,6% van de WOZ-waarde (2020). Dus bij een woning van bijvoorbeeld € 300.000,- bedraagt het eigenwoningforfait € 1.800,-.

Afhankelijk van de hoogte van je inkomen betaal je daar belasting over. Voor een woning met een WOZ-waarde onder de € 75.000,- geldt een lager eigenwoningforfaitpercentage en voor een woning vanaf € 1.090.000,- geldt juist een hoger percentage.

• Verdeling aftrekbare kosten

Als je een fiscaal partner hebt dan mag je bepaalde inkomsten en aftrekbare kosten - waaronder de kosten die betrekking hebben op de eigen woning - onderling verdelen, zodanig dat het voor jou en je partner het meest gunstigst is.

Heb je in het afgelopen jaar een woning gekocht, dan heb je naast de hypotheekrenteaftrek en de bijtelling van het eigenwoningforfait nog andere eenmalige aftrekposten. Het gaat dan om kosten die te maken hebben met de financiering, zoals:

• advies- en bemiddelingskosten voor het krijgen van je hypotheek of lening;

• notariskosten en kadastrale rechten voor de hypotheekakte, inclusief btw;

• taxatiekosten (alleen om een lening te krijgen);

• bereidstellingsprovisie, dit is het bedrag dat je aan de geldverstrekker betaalt om de aangeboden rente in een offerte te verlengen;

• kosten van de aanvraag van een Nationale Hypotheek Garantie;

• in geval van nieuwbouw:

• bouwrente over de periode na het sluiten van de voorlopige koop-/aannemingsovereenkomst;

• kosten van nieuwbouwdepot of verbouwingsdepot (onder voorwaarden).

• Tijdelijk twee woningen

Had je tijdelijk twee woningen, bijvoorbeeld omdat je een nieuw huis hebt gekocht, dan hoef je waarschijnlijk voor slechts één woning de WOZ-waarde op te geven en mag je de hypotheekrente voor beide woningen aftrekken. Op de site van de Belastingdienst vind je meer informatie en uiteraard kun je ook om hulp vragen bij je financieel adviseur.

• Scheiden/uit elkaar gaan

Een andere bijzondere situatie is als jij en je partner uit elkaar zijn gegaan. Ook hierover kun je meer informatie lezen op de site van de Belastingdienst of uitleg vragen aan je financieel adviseur.

• Kleine hypotheek (Wet Hillen)

Als je nog een kleine hypotheek hebt, betaal je weinig hypotheekrente. Het kan dan zijn dat het eigenwoningforfait hoger is dan de aftrek die je hebt aan hypotheekrente. Dit is sowieso het geval als je geen hypotheek meer hebt. Onder voorwaarden heb je dan recht op een aftrek omdat je geen of een kleine hypotheek hebt (officieel in Belastingdiensttaal: eigenwoningschuld), waardoor je per saldo op een kleine bijtelling uitkomt. Deze regeling, die bekend staat als de Wet Hillen, wordt sinds 2019 in kleine stapjes in 30 jaar tijd afgeschaft.

• Uitkering gehad van een (bank-)spaarhypotheek of levensverzekering

Heb je in 2020 je (bank-)spaar-, leven of beleggingshypotheek beëindigd en daarbij een uitkering gekregen van de levensverzekering of uit de spaar- en beleggingsrekening? Dan moet je die uitkering opgeven bij je belastingaangifte.

Als je aan bepaalde voorwaarden voldoet, kun je gebruikmaken van een vrijstelling waardoor je geen belasting hoeft te betalen over je uitkering. Je financieel adviseur kan dit bekijken voor jouw specifieke situatie.

• Rijksmonument

Je mag vanaf 1 januari 2019 geen onderhoudskosten voor je rijksmonument aftrekken. Je kunt wel een zogenaamde instandhoudingssubsidie aanvragen bij de Rijksdienst voor het Cultureel Erfgoed.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De rentes op de kapitaalmarkt zijn aan het oplopen. Dat doen ze al twee maanden. Kijken we bijvoorbeeld naar de Nederlandse kapitaalmarktrente dan is die met ruim 0,25% gestegen. Deze gestage stijging in de afgelopen maanden, weerhield hypotheekverstrekkers er niet van om de hypotheekrentes in januari en de eerste week van februari te verlagen.

Geldverstrekkers verlaagden massaal de hypotheekrentes. De meeste deden dat zelfs meerdere keren, maar het ging wel steeds om kleine verlagingen van een paar honderdsten. Toch zorgden die ervoor dat de gemiddelde hypotheekrentes voor de verschillende rentevaste periodes met 0,1% à 0,15% omlaag gingen.

Na deze kleine ‘renteoorlog’, waarbij geldverstrekkers over elkaar heen buitelden om hun hypotheekrentes te verlagen, volgde een wapenstilstand van twee weken. We zagen de afgelopen 14 dagen weinig rentewijzigingen en naast de verlagingen, zat er zo nu en dan ook al een verdwaalde renteverhoging tussen. De komende weken verwachten we vaker renteverhogingen te zien.

De marktrente stijgt omdat de inflatieverwachtingen toenemen. De Verenigde Staten staan op het punt om $ 1.900 miljard in de economie te pompen. Het Europees Parlement stemde in februari in met het herstelfonds van bijna € 675 miljard. Dankzij de vaccins is er goede hoop dat het einde van lockdowns in zicht is. Allemaal factoren die de economie een enorme stimulans kunnen geven en de inflatie in de toekomst kunnen aanjagen.

Aan de andere kant van de medaille zien we dat het economisch op dit moment nog helemaal niet goed gaat. In Nederland zitten we nog steeds in lockdown, waardoor de kans groot is dat we in een recessie terechtkomen. Dat is het geval als er op de negatieve groei in het vierde kwartaal van 2020 ook in het eerste kwartaal van 2021 een negatieve groei volgt. En die kans is heel groot. Bovendien kopen de centrale banken van Europa (ECB) en de Verenigde Staten (Fed) nog steeds veel obligaties op, hetgeen de rente ook de komende maanden blijft drukken. De ECB en Fed zien graag een hogere inflatie maar willen de rente voorlopig laag houden.

Op de hypotheekmarkt speelt ook nog een rol dat de concurrentie op dit moment groot is, waardoor geldverstrekkers voorzichtig zullen zijn met al te grote hypotheekrente-verhogingen. Tenzij alle geldverstrekkers meedoen met het verhogen van de hypotheekrentes.

De hypotheekrentes volgen vaak met enige vertraging de lijn die de marktrentes, maar dat is geen 100% wetmatigheid. Toch is de ontwikkeling van de marktrente vaak een goede indicator van wat de hypotheekrente gaat doen. In onderstaande grafiek laten we de ontwikkeling zien van zowel de kapitaalmarktrente (10 jaar) en de gemiddelde hypotheekrente. Waarbij op de linker as de hypotheekrentes staan en op de rechter as de kapitaalmarktrentes. De waarden in de linker as zijn 1,6% hoger dan de rechter as, omdat we rekening hebben gehouden met het gemiddelde verschil tussen de gemiddelde hypotheekrente 10 jaar vast en de kapitaalmarktrente, die in de afgelopen twee jaar gemiddeld ongeveer 1,6% bedroeg.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het Financieel Dagblad besteedde vorige week aandacht aan de kwartaalcijfers van ABN AMRO Bank. De financiële man van de bank gaf aan dat de bank 80 miljoen euro rente-inkomsten misliep doordat klanten boetevrij hun hypotheek met hoge hypotheekrente vaarwel mogen zeggen als ze verhuizen. Het beeld van ABN AMRO Bank zal vergelijkbaar zijn bij de meeste andere geldverstrekkers. Wat een tegenvaller is voor de bank, betekent een enorme meevaller voor de individuele consumenten die hun hogere hypotheekrente kunnen inruilen voor de huidige lage rente.

Hoeveel je kunt besparen, hangt vooral af van twee factoren:

1. De hoogte van de rente die je betaalt, én

2. Hoe lang die rente nog vast staat.

Als je de hypotheek voor de zomer van 2019 hebt afgesloten, kun je waarschijnlijk al behoorlijk besparen op je hypotheekrente. Hieronder laten we de gemiddelde hypotheekrentes zien voor 10 en 20 jaar vast met NHG. Sinds 2016 zijn de hypotheekrentes zelfs gehalveerd en hoe verder terug in de tijd we gaan, hoe meer je kunt besparen op je hypotheekrente door te verhuizen.

Hoe verder terug in de tijd, hoe hoger het verschil in de hypotheekrente die je betaalt en de huidige hypotheekrente. Door te verhuizen kun je boetevrij af van die hoge hypotheekrente en hoe langer geleden je de hypotheek hebt afgesloten, hoe groter de besparing op je maandelijkse hypotheeklasten. Dat hoeft echter niet te betekenen dat de totale besparing het grootst is als je langer geleden je hypotheek hebt afgesloten. Want dat is vooral ook afhankelijk van hoe lang je rente nog vast staat.

Een voorbeeld:

Als je in februari 2014 de rente 10 jaar hebt vastgezet, dan bespaar je nog drie jaar 2,85% (ofwel in totaal 3 * 2,85%), namelijk het verschil tussen 3,9% en 1,05%. Dat is een grotere totale besparing dan wanneer je in februari 2012 de rente voor 10 jaar vast hebt gezet tegen 4,9%, omdat de besparing dan maar één jaar is, van wel een groter van 3,85% (ofwel in totaal 1 * 3,85%) (ervan uitgaande dat de rente onveranderd blijft en je over een jaar naar de huidige lage rente kunt).

Dit voorbeeld laat ook zien dat juist degene die de rente langer hebben vastgezet, bijvoorbeeld voor 20 jaar, een grotere totale besparing kunnen realiseren door te verhuizen.

Aan de hand van een concreet voorbeeld laten we zien hoe je met verhuizen tienduizenden euro’s kunt besparen.

Hans en Inge hebben in 2014 een woning gekocht van € 250.000,-, die inmiddels € 300.000,- waard is. Ze hebben toen een volledige annuïteitenhypotheek afgesloten ter grootte van € 250.000,- en de rente 20 jaar vastgezet voor 4,8%. Hun bruto hypotheeklast bedraagt ongeveer € 1.300,- per maand en netto betalen ze ruim € 1000,- per maand.

Zouden zij nu willen oversluiten, dan moeten ze ongeveer € 80.000,- aan boeterente betalen. Maar door te verhuizen, hoeven Hans en Inge geen boetrente te betalen. Ze kunnen een duurdere woning kopen, terwijl de maandlasten ongeveer gelijk blijven.

In de nieuwe situatie komt de bruto maandlast ongeveer € 100,- per maand lager uit en de netto maandlast komt juist een paar tientjes hoger uit (omdat er minder hypotheekrenteaftrek is). Kies je voor het extra deel aan hypotheek voor een aflossingsvrije hypotheek, dan ben je ook netto per maand goedkoper uit.

Uiteraard moet je nog wel rekening houden met extra kosten ter grootte van ongeveer

€ 18.000,- voor bijvoorbeeld de makelaar, overdrachtsbelasting, de financieel advies- en notariskosten en de verhuiskosten. Verder moet je rekening houden met inrichtingskosten, waarvan de hoogte per persoon erg kan verschillen.

Wil je samen met een adviseur bespreken wat jij zou kunnen besparen? Maak een eerste vrijblijvende afspraak.

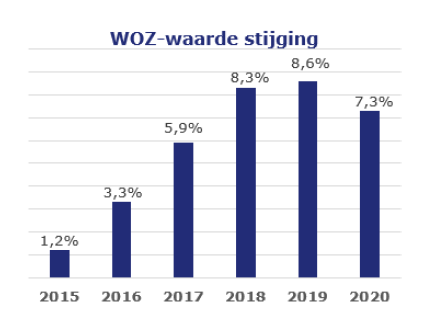

Rond deze tijd valt voor woningbezitters de WOZ-waarde op de mat. De WOZ-waarde wordt vastgesteld door de gemeente en wordt gebruikt voor het bepalen van enkele gemeentelijke belastingen en het eigenwoningforfait.

De WOZ-waarde die je dit jaar ontvangt, geeft de waarde van de woning weer per 1 januari 2020; dus niet de waarde van nu, maar die van een jaar geleden. De gemiddelde stijging in het afgelopen jaar bedraagt 7,3%. Inmiddels stijgt de WOZ-waarde al zes jaar op rij. We kunnen nu al met zekerheid zeggen dat de WOZ-waarde die je volgend jaar krijgt, en die dus mede gebaseerd is op de huizenprijsontwikkeling van 2020, ook weer fors zal stijgen.

Deze percentages zijn de landelijke gemiddeldes. De WOZ-waarde in jouw gemeente en zelfs van jouw specifieke woning kan natuurlijk meer of minder gestegen zijn, bijvoorbeeld door een huis verbouwen.

Een hogere WOZ-waarde hoeft niet meteen te leiden tot hogere belastingen. Want als de tarieven, zoals bijvoorbeeld het ozb-tarief of het eigenwoningforfait percentage naar beneden aangepast worden, dan kan ondanks de hogere WOZ-waarde de belasting gelijk of zelfs lager uitpakken.

Rekenvoorbeeld

Een voorbeeld is het eigenwoningforfait. Stel je had een woning met een WOZ-waarde van vorig jaar (peildatum 1-1-2019) van € 300.000,- . Als we daar de gemiddelde WOZ-waarde stijging op loslaten van 7,3%, dan staat er dit jaar als WOZ-waarde € 312.900,-. Over het belastingjaar 2019 moest je 0,65% van de WOZ-waarde als eigenwoningforfait meetellen voor de inkomstenbelasting, ofwel € 1.950,-. Over belastingjaar 2020 geldt als eigenwoningforfait percentage 0,60% van de WOZ-waarde en komt het eigenwoningforfait dus net iets lager uit op € 1.931,40. De scheidslijn ligt bij ongeveer 7,7%. Is je eigen WOZ-waarde met 7,7% of meer gestegen dan heb je te maken met een hoger eigenwoningforfait over het belastingjaar 2020 in vergelijking met 2019.

De gemeentelijke belastingen zouden dus ook lager uit kunnen vallen als de gemeenten hun tarieven voor de gemeentelijke belastingen zouden verlagen. Maar dat is in de meeste gemeenten niet het geval. De tarieven gaan maar heel beperkt omlaag of zelfs omhoog, waardoor de gemeentelijke belastingen fors stijgen. Gemiddeld is de stijging 5,8%, zo meldt het CBS en ook de rioolheffing gaat met gemiddeld 2,6% omhoog. De grootste stijging van de gemeentelijke heffingen is overigens niet gerelateerd aan de WOZ-waarde, dat is de afvalstoffenheffing, die met maar liefst 10% stijgt.

Vind je dat je WOZ-waarde te hoog is vastgesteld, dan kun je bezwaar maken bij de gemeente. Als dit bezwaar gehonoreerd wordt, dan bespaar je dus op je gemeentelijke belastingen en de inkomstenbelasting. Ook als je vindt dat je WOZ-waarde te laag is vastgesteld, kun je bezwaar maken bij de gemeente. We gaan later in om welke reden je dat zou kunnen vinden. Je bewaar moet binnen zes weken na de zogenaamde dagtekening ingediend zijn. Vraag eerst bij de gemeente het taxatieverslag op. Bij veel gemeenten kan dat digitaal via DigiD. In het taxatieverslag zie je welke woningen die rond 1-1-2020 zijn verkocht, met jouw woning zijn vergeleken. Op de site van WOZ-waardeloket kun je ook heel eenvoudig de WOZ-waarde vinden van vergelijkbare woningen, bijvoorbeeld die van de buren.

Geef in je bezwaar aan waarom jij vindt dat die woningen niet of juist wel goed vergelijkbaar zijn. Denk daarbij bijvoorbeeld aan de grootte van de woning, een dakopbouw of uitbouw, de staat van het onderhoud, de ligging, enzovoort. Geef verder aan welke vergelijkbare woningen in de wijk er volgens jou tegen een lagere of hogere prijs verkocht zijn. Voordat je bezwaar maakt tegen een te lage waarde kun je het beste eerst even contact opnemen met de gemeente. In een informeel gesprek kun je uitleggen waarom naar jouw mening de WOZ-waarde te laag is en kan er vaak snel een oplossing worden gevonden. Lukt dat niet, dan kun je altijd alsnog een formeel bezwaar indienen.

Heb je naar jouw idee een te lage WOZ-waarde gekregen, dan is dat in beginsel mooi meegenomen omdat je dan minder eigenwoningforfait bij hoeft te tellen en je minder onroerendzaakbelasting betaalt. Toch kan het soms aan te raden zijn, om toch bezwaar te maken tegen een lage WOZ-waarde. Heb je bijvoorbeeld plannen om je woning te gaan verkopen, dan is het toch fijn als de WOZ-waarde meer overeenkomt met de juiste waarde, omdat potentiële kopers de vrij toegankelijke WOZ-waarde in hun prijsstelling mee kunnen nemen. Heb je een hypotheek zonder NHG, dan kun je de WOZ-waarde mogelijk gebruiken om een lagere hypotheekrente te krijgen.

In 2020 werden er 186.000 bezwaren ingediend tegen de door gemeenten vastgestelde WOZ-waarden. In de afgelopen jaren werd ongeveer twee op de vijf bezwaren gegrond verklaard. De gemiddelde verandering van de waarde door bezwaar te maken, bedraagt ongeveer 10%.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Per 1 januari 2001 werd ingevoerd dat de hypotheekrenteaftrek maximaal 30 jaar is. Dat betekent dat voor huishoudens die op 1 januari 2021 al een hypotheek hadden, zij voor dat deel van de hypotheek nog slechts 10 jaar hypotheekrenteaftrek hebben. Wat betekent dat en moet je daar actie op ondernemen?

Voor veel huishoudens zal het nog niet zo heel makkelijk zijn om de gevolgen van de maximale duur van de hypotheekrenteaftrek even op een rij te zetten. Dat is wel het geval als je al minstens twintig jaar in dezelfde woning woont en je geen tussentijdse wijziging hebt gedaan aan je hypotheek. Maar voor de meeste huishoudens gaat dat niet op. Die hebben al één of meerdere verhuizingen achter de rug en regelmatig zal ook één of meerdere relaties in de tussentijd gesneuveld zijn.

Een financieel adviseur kan je helpen met op een rij te zetten, hoe lang je nog hypotheekrenteaftrek hebt voor de verschillende hypotheekdelen.

Bij een (bank-)spaarhypotheek, annuïteitenhypotheek of lineaire hypotheek los je in beginsel na 30 jaar de hypotheek af en vormt de maximale duur van de hypotheekrenteaftrek geen probleem. Dat kan anders zijn als je tussentijds wijzigingen hebt gedaan in je hypotheek, bijvoorbeeld als je bij verhuizing voor je bestaande hypotheek weer voor 30 jaar hebt gekozen. Verder speelt het met name bij de aflossingsvrije hypotheek. Volgens cijfers van de AFM heeft driekwart van de huishoudens met een hypotheek een volledige of deels aflossingsvrije hypotheek.

Heb je in 2031 de maximale duur van fiscale aftrek voor (een deel van) je hypotheek opgebruikt, dan gaan je netto hypotheeklasten omhoog. Je mist dan 37,1% aftrek op de rente. (Ook voor hogere inkomens wordt de renteaftrek afgebouwd naar maximaal 37,1%)

Laten we dit eens concreet maken voor iemand met een aflossingsvrije hypotheek van € 200.000,- en een rente van 3%. Die betaalt een bruto maandlast van € 500,-. Stel de aftrek is nu 37,1% dan is de netto rentelast € 314,50. Op 1-1-2031 vindt dan dus een forse stijging van de netto maandlast plaats naar € 500,-.

Als het einde van de hypotheekrenteaftrek ook nog eens samenvalt met een lager pensioeninkomen dan kan dit impact hebben op de betaalbaarheid van de hypotheeklasten. Zorg er daarom voor dat je nu al inzicht krijgt in de ontwikkeling van je netto hypotheekmaandlasten als gevolg van het bereiken van de pensioenleeftijd en het aflopen van de hypotheekrenteaftrek. Dan kun je indien nodig nu nog maatregelen nemen.

Behoefte aan een (online) gesprek met een adviseur?

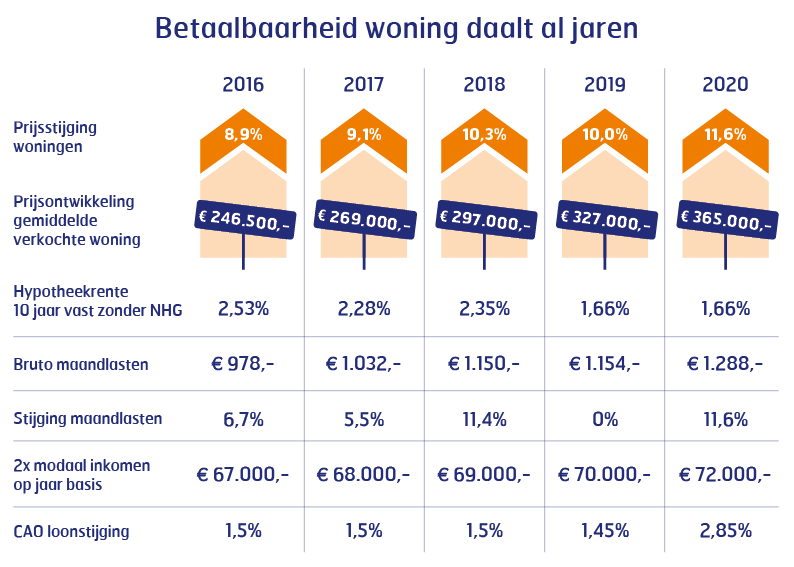

De NVM maakte vorig week bekend dat de prijs van de gemiddeld verkochte woning in 2020 met maar liefst 11,6% was gestegen. Dat is de hoogste stijging in de afgelopen vijf jaar en gemiddeld komen we de laatste vijf jaar uit op een stijging van bijna 10% per jaar. Met name dankzij rentedalingen in de jaren 2016, 2017 en 2019 kon de hogere benodigde hypotheek een stukje gecompenseerd worden, waardoor in die jaren de stijging van de bruto maandlasten minder hard ging dan de prijsstijging of zelfs nagenoeg op 0% uitkwam (2019).

Maar doordat afgelopen jaar de hypotheekrente per saldo gelijk eindigde zoals die begon, stegen de bruto maandlasten in 2020 ten opzichte van 2019 voor een vergelijkbare woning; namelijk net als de huizenprijzen met 11,6%. Doordat de inkomens in de afgelopen vijf jaar veel minder hard stegen, betekent dit dat de betaalbaarheid met uitzondering van het jaar 2019 elk jaar omlaag is gegaan.

In onderstaande tabel laten we voor een stel, dat elk een modaal inkomen heeft, zien hoe de ontwikkeling was van dit gezamenlijke modale inkomen, de huizenprijs, de hypotheekrente en de bruto maandlasten in de afgelopen vijf jaar:

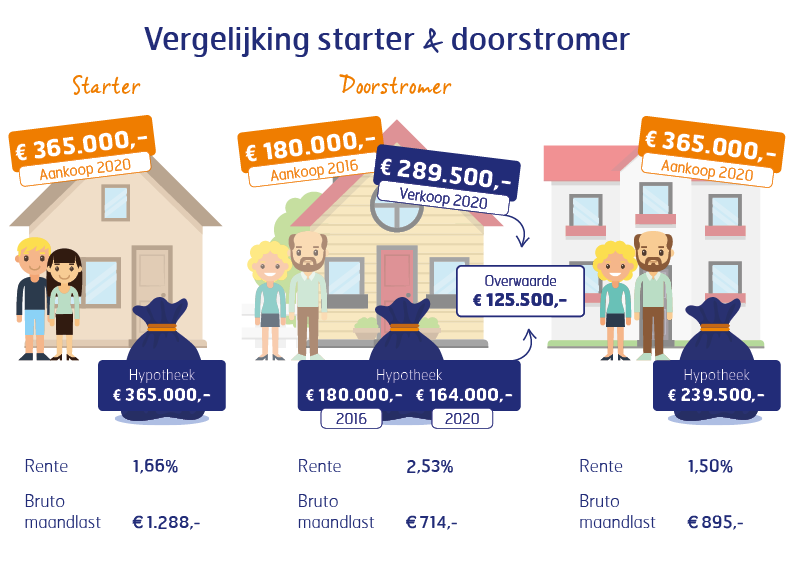

In vergelijking met de starter zijn de effecten voor de betaalbaarheid voor een doorstromer veel minder negatief. Want de doorstromer heeft het grote voordeel dat hij voor zijn bestaande woning ook profiteert van de huizenprijsstijging. Bovendien heeft de doorstromer de afgelopen jaren al een deel van zijn bruto maandlast besteed aan de aflossing, waardoor zijn hypotheek ook nog iets lager is geworden. Dat resulteert in een grote overwaarde, waardoor de doorstromer meer speelruimte heeft om een hogere prijs te bieden dan een starter en hij dankzij deze overwaarde een lagere hypotheek nodig heeft.

We laten dat zien aan de hand van een voorbeeld, waarbij we twee stellen hebben met exact dezelfde twee modale inkomens. Het ene stel is starter en het andere stel doorstromer:

De doorstromer in dit voorbeeld gaat wel een iets hogere bruto maandlast betalen, maar die is veel lager dan de bruto maandlast van de starters. Doordat de doorstromers eigen geld inbrengen, betalen ze ook een lagere rente dan de starters, waarbij we er even vanuit zijn gegaan dat ze een volledige hypotheek nodig hebben.

In dit voorbeeld zijn we er van uitgegaan dat de doorstromers in 2016 een woning hadden gekocht van € 180.000,-. Hadden ze destijds een duurdere woning gekocht dan zou het plaatje er nu nog rooskleuriger uitzien. En hadden ze voor 2016 een woning gekocht, dan hadden ze waarschijnlijk een veel hogere rente betaald dan 2,53%. Door nu te verhuizen naar een duurdere woning, kunnen ze boetevrij af van hun huidige hoge hypotheekrente en kan het zelfs zijn dat ze op een lagere bruto maandlast uitkomen in vergelijking met de huidige situatie.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Voor de (potentiële) huizenbezitter hebben we de belangrijkste hypotheek wijzigingen die per 2021 gelden op een rij gezet. Het gaat in hoofdlijnen om vier zaken:

De grootste pensioenfondsen hoeven op basis van voorlopige cijfers de pensioenen niet te korten. Lang zag het er naar uit dat miljoenen ambtenaren en medewerkers in de zorg te maken zouden krijgen met een korting van de pensioenuitkeringen. Maar ABP en Pensioenfonds voor de Zorg en Welzijn bereikten dankzij goede beleggingsresultaten in de laatste maanden toch een dekkingsgraad van boven de 90%. Hoewel normaal gesproken deze dekkingsgraad te laag is, heeft minister Koolmees voor het tweede jaar op rij pensioenfondsen toestemming gegeven om bij een dekkingsgraad van minimaal 90% niet verplicht te korten. Van enkele andere grote pensioenfondsen, zoals de metaal pensioenfondsen PMT en PME en het pensioenfonds voor de bouw, was al langer duidelijk dat ze ruim boven de 90% uit zouden komen. Overigens moeten enkele kleinere pensioenfondsen hoogstwaarschijnlijk wel korten.

Pensioen is voor veel mensen redelijk abstract en dan komt er ook nog een complexe wijziging naar een nieuw pensioenstelsel aan. Toch kun je zelf heel goed regie voeren.

Zorg er in de eerste plaats voor dat je een inschatting hebt van je inkomen als je de gepensioneerde leeftijd bereikt. Dat kan gemakkelijk via mijnpensioenoverzicht.nl. Je krijgt heel eenvoudig een overzicht van je pensioeninkomen inclusief AOW. Ook kun je prima zien welke bedragen je op welke leeftijd krijgt. Sommige pensioenen beginnen bijvoorbeeld eerder, bijvoorbeeld al op 65 jaar, of starten juist later dan de AOW-leeftijd, bijvoorbeeld bij 68 jaar in plaats van 67 jaar. Let op: in het pensioenoverzicht zijn de lijfrente-uitkeringen die je zelf individueel hebt geregeld niet opgenomen.

Vervolgens is het zaak om je pensioen in het grotere financiële plaatje te bekijken. Want hoe zit het bijvoorbeeld met je uitgaven als je met pensioen gaat? Is dan bijvoorbeeld (een deel van) je hypotheek afgelost? Of heb je juist hogere uitgaven, omdat je dan geen auto van de zaak meer hebt. Sowieso zal je uitgavenpatroon waarschijnlijk behoorlijk veranderen als je met pensioen gaat, omdat je geld aan andere zaken uitgeeft.

Je financieel adviseur kan je helpen door de verwachte inkomsten en uitgaven op de pensioenleeftijd goed op een rij te zetten. Pas dan kun je goed bepalen of je nog extra maatregelen moet nemen. Waarbij je uit een groot arsenaal aan maatregelen kunt kiezen, die bijvoorbeeld erg afhankelijk zijn hoeveel risico je bereid bent te nemen en waarbij de fiscaliteit (aftrekbaarheid) ook een rol kan spelen. Denk aan een lijfrenteverzekering of lijfrenterekening, extra aflossen op de hypotheek, extra sparen of juist beleggen, anders gaan wonen.

Lees hier meer over pensioenadvies.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Van Bruggen Adviesgroep verwacht in 2021 weinig beweging in de hypotheekrente. Het stimuleringsbeleid van de Europese Centrale Bank (ECB), waaronder het opkopen van obligaties, zal nog lang aanhouden. De ECB heeft overheden, bedrijven en burgers gewend laten raken aan een zeer lage rente en het zal in de verre toekomst nog een hele uitdaging worden om de rente weer op te laten lopen naar een normale hoogte. Een serieuze stijging van de hypotheekrentes verwachten wij daarom niet in 2021, vooral ook omdat het erop lijkt dat door daadkrachtig optreden van de overheid, geldverstrekkers en NHG, consumenten niet massaal in de betalingsproblemen zijn gekomen of gaan komen.

Een hele lichte daling van de hypotheekrentes zit nog wel in het vat, maar wij verwachten dat we het eerder hebben over honderdsten dan over tienden van procentpunten. Dat komt doordat, dankzij een gezonde concurrentie, de hypotheektarieven al scherp zijn. Daarnaast stonden de marges voor geldverstrekkers het afgelopen jaar al behoorlijk onder druk, waardoor wij niet verwachten dat er nog een enorme renteslag gaat plaatsvinden in 2021.

Laten we terugkijken naar onze verwachting begin vorig jaar: “Van Bruggen Adviesgroep verwacht voor 2020 een dynamisch jaar qua hypotheekrenteontwikkeling. Net als in 2019 zal de marktrente afhankelijk zijn van belangrijke politieke ontwikkelingen, waarbij de richting van de rente zowel omlaag als omhoog kan. Wij verwachten dan ook dat de richting van de hypotheekrente gedurende het jaar kan wijzigen, misschien zelfs wel meerdere keren.”

Het jaar 2020 begon met dalende hypotheekrentes, waarbij er wekelijks wel nieuwe laagterecords werden gebroken. Het uitbreken van het coronavirus leek in eerste instantie alleen maar te zorgen voor nóg lagere rentes, maar dat eindigde abrupt bij de afkondiging van de intelligente lockdown.

In twee maanden tijd stegen de gemiddelde hypotheekrentes van onder meer 10 en 20 jaar vast met 0,2%. Beleggers vroegen vooral in het begin van de coronacrisis een hogere vergoeding en geldverstrekkers prijsden toekomstige hypotheek-verliezen in. De ervaring leert dat een grote economische crisis in eerste instantie leidt tot een hogere hypotheekrente. Dat is in bijgaande grafiek met de ontwikkeling van de gemiddelde 5 jaar vaste hypotheekrente met NHG sinds 1965 te zien tijdens zowel de krediet- als de eurocrisis.

Bij de krediet- en eurocrisis zagen we de hypotheekrente dus fors oplopen, maar bij de coronacrisis stokte de stijging na de eerste verhogingen van half maart tot en met mei. Dat kwam omdat de Europese Unie besloot met veel geld de economische gevolgen van de coronacrisis te bestrijden en de Europese Centrale Bank weer enorme hoeveelheden obligaties ging opkopen. Waar bij de eerdere crisissen de huizenmarkt zwaar geraakt werd, bleef dat uit bij de coronacrisis. De huizenprijzen stegen zelfs fors in 2020.

De gemiddelde 10 en 20 jaar vaste hypotheekrentes met NHG bereikten uiteindelijk nieuwe laagterecords, maar voor bijvoorbeeld de gemiddelde hypotheekrentes zonder NHG zitten we daar nog een stukje vandaan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.