Max Verstappen en de Formule 1 hebben er afgelopen weekend een feestje van gemaakt op het circuit van Zandvoort. Al zorgt dit evenement ook voor veel controverse. Natuurbeschermers probeerden de bouw van het circuit tegen te houden, omdat dit ten koste ging van zandhagedissen en rugstreeppadden. Evenementenorganisaties waren verbolgen dat de Formule 1 wel doorging, maar dat zij geen evenementen mogen organiseren. Een milieuorganisatie probeerde via een kort geding vergeefs de race tegen te houden, omdat de provincie bij de vergunningverlening een verkeerde rekensom zou hebben gemaakt ten aanzien van de uit te stoten stikstof. Vorige week lekte uit dat het kabinet op Prinsjesdag bekend gaat maken dat zij zes tot zeven miljard euro extra gaat uittrekken om de CO2-uitstoot te verminderen. Ondanks alle mooie woorden dat klimaatbeleid hoog op de agenda staat, lijkt het nog steeds meer zo te zijn dat het kabinet dit doet omdat het ‘moet’ in plaats van dat ze zelf hier het belang van inziet. De extra miljarden voor onder meer elektrische auto’s en isolatie van woningen lijken voor een belangrijk deel afgedwongen door de Urgenda rechtszaak.

Afgelopen twee maanden kwam meer dan een derde van alle gebruikte stroom in Nederland uit een hernieuwbare bron. Ondanks het matige zomerweer waren zonnepanelen in augustus, goed voor 13,6% van de stroom, eenzelfde percentage kwam uit windenergie en 10% kwam

uit biomassa. Ongeveer 1,5 miljoen huishoudens hebben zonnepanelen op hun huis liggen. Dat betekent dat bijna 1 op de 5 huishoudens nu zonnepanelen heeft. Gemiddeld komen er de laatste drie jaar 240.000 huizen bij met zonnepanelen. Zonnepanelen zijn een laagdrempelige manier om aan verduurzaming te doen, maar er zijn uiteraard veel meer manieren. Welke wijze van verduurzamen bij jou past is uiteraard ook afhankelijk van het type en de leeftijd van je woning.

Er zijn meerdere redenen om je woning te verduurzamen:

1. Een beter milieu

Als we de klimaatgevolgen willen afremmen, zullen we allemaal, particulieren en bedrijven, stappen moeten zetten om onze CO2-uitstoot te verminderen.

2. Meer wooncomfort

Wat nog wel eens vergeten wordt, is dat veel verduurzamingsmaatregelen aan een woning ook leiden tot een hoger wooncomfort. Bijvoorbeeld extra isolerend glas zorgt ervoor dat je minder last hebt van tocht. Hetzelfde geldt voor isolerende kozijnen en bijkomend voordeel van deze kunststof kozijnen is dat je er ook veel minder onderhoud aan hebt.

3. Hogere waarde van de woning

Een woning die energiezuinig en goed geïsoleerd is, levert bij verkoop meer geld op, dan een woning die minder zuinig en minder geïsoleerd is. Er van uitgaande dat de verduurzaming van woningen de komende jaren een steeds grotere vlucht zal krijgen, zal dit de prijs van woningen met een laag energielabel steeds meer gaan drukken.

4. Lagere energiekosten

Verduurzamen van een woning leidt ook tot minder energiekosten. Hoe lang de terugverdientijd is, verschilt per energiebesparende maatregel.

Investeren in verduurzaming is interessant bij de huidige lage spaarrente van rond de nul procent. Maar ook als je geld moet lenen via bijvoorbeeld je hypotheek, profiteer je nu van de lage hypotheekrente. We laten voor een paar verschillende investeringsbedragen zien wat de bruto kosten ongeveer zijn als je die financiert met een hypotheek. De hoogte van de rente die je betaalt, is afhankelijk van hoe lang je de rente vast zet en of je met of zonder NHG leent. In de onderstaande berekening van de bruto maandlasten zijn we even uitgegaan van een rente die 15 jaar vastgezet wordt tegen 1,6%.

| Hoogte investering | Annuïteitenhypotheek | Aflossingsvrije hypotheek |

| € 5.000,- | € 18 | € 7 |

| € 10.000,- | € 35 | € 13 |

| € 20.000,- | € 70 | € 27 |

| € 30.000,- | € 105 | € 40 |

We zijn even van bruto bedragen uitgegaan, maar als je een annuïteiten- of lineaire hypotheek afsluit, dan is de rente ook nog eens aftrekbaar, als je de investering gebruikt voor verduurzaming van je eigen woning. Je komt dan netto nog een paar euro lager uit dan de bedragen die in de tabel worden genoemd.

De kosten van de investering zullen in veel gevallen lager zijn dan de besparing in de energielasten. Verduurzamen is dus een mooie manier om je energielasten te verlagen, de waarde van je woning stijgt, je wooncomfort stijgt en het is goed voor het klimaat. Genoeg redenen om te verduurzamen, en niet omdat het moet, zoals bij de overheid, maar omdat het kan en zinvol is.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Eén op de drie geldverstrekkers verlaagde afgelopen week de hypotheekrentes voor één of een beperkt aantal rentevaste periodes. E waren relatief meer verlagingen bij hypotheken zonder NHG dan met NHG. De licht dalende trend zien we de laatste vijf weken en zorgt voor laagterecords. De daling in deze vijf weken zelf stelt niet zoveel voor en bedraagt voor de gemiddelde hypotheekrentes tussen de één en vier honderdsten voor hypotheekrentes met NHG en tussen drie en vijf honderdsten voor hypotheekrentes zonder NHG.

Wil je weten wat de hypotheekrente op iets langere termijn gaat doen, dan kun je waarschijnlijk beter in de gaten houden wat de marktrente doet. Die marktrente liep de eerste maanden van dit jaar fors op, maar vanaf half mei zette een dalende trend in. Tot twee weken geleden. In aanloop naar een speech van de voorzitter van de Fed, de centrale bank van de Verenigde Staten, steeg de marktrente. Na de speech was er even een adempauze, waarna de marktrente afgelopen week weer iets verder opliep, zodat we de laatste twee weken een stijgende trend zien. Sinds het dieptepunt is de marktrente met ruim tien honderdsten opgelopen. Dat is nog niets om meteen ongerust over te worden, maar het laat wel zien dat dit meer dan het dubbele is van de daling die we bij de gemiddelde hypotheekrentes hebben gezien in de afgelopen vijf weken. Het is zaak om daarom de rentes goed in de gaten te houden. Ruim een week geleden gaf de voorzitter van de Fed aan dat als de economie zich op de huidige manier blijft ontwikkelen, de Fed vanaf het einde van het jaar haar opkoopprogramma van obligaties gaat afbouwen. Dat betekent dat er een hele grote speler op relatief korte termijn stopt met het kopen van obligaties (staatsobligaties en hypotheekobligaties), wat waarschijnlijk gaat leiden tot een licht stijgende rente.

Afgelopen week bleek dat de inflatiecijfers in Europa hoger uitvallen dan verwacht. Voor de gehele eurozone kwam de inflatie uit op 3%, en dat is toch een stukje hoger dan de verwachtte 2,7%. We moeten terug naar 2011 om een dergelijk hoge inflatie te zien. De inflatie is minder hoog dan in de Verenigde Staten, maar er zit wel een duidelijk stijgende lijn in en we zitten ook boven de inflatie die de ECB als wenselijk acht, namelijk 2%. Maar tot nu toe betoogt de Europese Centrale Bank (ECB) dat de huidige opleving van de inflatie tijdelijk is. Aankomende week is er een bijeenkomst van de ECB en er worden door de meeste beleggers niet meteen wijzigingen in het beleid verwacht. Een aankondiging van de afbouw van het opkoopprogramma, zoals in de Verenigde Staten, is niet waarschijnlijk. Maar interessant was het interview van president Klaas Knot van De Nederlandsche Bank in de Volkskrant. Hij gaf aan dat wat hem betreft maart 2022 het eindpunt is van het opkoopprogramma en dat de ECB na moet gaan denken over de afbouw. Hij ziet geen reden voor verlenging, omdat het doel van het opkoopprogramma bereikt is. Het verschil tussen de rentes die de verschillende eurolanden moeten betalen is klein en de schade die het coronavirus bracht aan de inflatievooruitzichten is hersteld. Knot verwacht binnen een paar jaar een duurzame verhoging van de inflatieverwachtingen en daarmee ook een iets hogere rente. Ook een centraal bankier kan het mis hebben, maar de kans dat de marktrente en hypotheekrentes op de middellange termijn iets hoger zullen liggen dan nu, lijkt groter dan

nieuwe laagterecords voor de hypotheekrentes in 2022.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het CBS maakte vorige week bekend dat er steeds meer 65-plussers aan het werk zijn. Inmiddels 300.000, waarvan bijna 200.000 in de leeftijd van 65 tot 70 jaar, ruim 70.000 in de leeftijd van 70 tot 75 jaar en 30.000 is 75 jaar of ouder. Die groei komt enerzijds door het opschuiven van de AOW-leeftijd naar op dit moment 66 jaar, maar ook door de vergrijzing.

De grootste groei zit de laatste jaren bij de 65-jarigen. Was in 2003 slechts één op de drie 65-jarigen aan het werk, in 2020 is dat gestegen naar vier op de tien.

Uit onderzoek van SD Worx, een internationaal HR-bedrijf, blijkt dat de meeste 55-plus werknemers willen werken tot hun 66e. En dat is wellicht niet alleen willen, maar ook moeten, vanuit financieel oogpunt. Jonge werknemers geven aan dat ze door willen werken tot gemiddeld hun 60e. Interessant is dus dat jongeren dus vaak een idee hebben van eerder stoppen met werken, terwijl bij oudere werknemers al veel meer de realiteit is ingedaald dat er waarschijnlijk tot de AOW/pensioengerechtigde leeftijd doorgewerkt moet worden. En dat er hoogstens misschien een paar maanden eerder gestopt kan worden met werken, in plaats van jaren. Een andere opvallende conclusie uit dit internationale onderzoek is dat binnen de categorie 55-plussers bijna twee op de tien aangeeft het niet erg te vinden om langer te werken dan de wettelijke pensioenleeftijd. Aan de andere kant geeft bijna drie op de tien aan dat niets hen langer aan het werk kan houden na het bereiken van de pensioenleeftijd.

Goede intenties ten spijt, bereiden de meeste Nederlanders zich niet goed voor op hun pensioen of de wens om eerder te stoppen met werken. Uit onderzoek van Wijzer in Geldzaken uit 2020 bleek dat slechts één op de vijf zich geregeld verdiept in de eigen pensioensituatie. Ruim één op de drie 55-plussers heeft zelfs spijt dat ze zich niet eerder verdiept hebben in hun pensioensituatie. Hoe kun je inzicht krijgen in je financiële situatie bij pensionering?

Via mijnpensioenoverzicht.nl kun je met je DigiD heel makkelijk inzicht krijgen in je verwachte pensioeninkomen. Je ziet een schatting wat je aan AOW gaat krijgen en wat je aan pensioen krijgt op basis van wat je via je werkgever(s) hebt opgebouwd. In het overzicht staat overigens niet wat je zelf nog aan pensioen opbouwt via een lijfrenteverzekering of lijfrenterekening. Je kunt zien of je een pensioentekort hebt en welk inkomen je eventuele partner of kinderen krijgen bij overlijden van jezelf.

Een pensioentekort hoeft niet meteen te betekenen dat je financieel een probleem hebt als je met pensioen gaat. Daarvoor moet je namelijk niet alleen naar je inkomsten kijken maar ook naar je uitgaven. In veel gevallen zijn je maandelijkse uitgaven lager dan nu.

De twee belangrijkste oorzaken zijn:

Stel dat je pensioeninkomen netto € 400,- per maand lager geschat wordt dan je huidige netto inkomen. Een belangrijke kostenpost zijn je hypotheeklasten. Als door aflossing van een deel of de volledige hypotheek je toekomstige hypotheeklasten € 400,- of meer omlaag gaan, dan heb je feitelijk evenveel te besteden als nu. De aflossing op je hypotheek is dan dus in feite een mooie pensioenvoorziening.

Het is zaak om inzicht te krijgen in je inkomsten na pensionering, maar dus ook in je uitgaven. Die uitgaven zijn natuurlijk ook erg afhankelijk van wat je na pensionering van plan bent om te gaan doen. Ga je veel meer reizen, uit eten of start je een dure hobby, dan moet je daar natuurlijk rekening mee houden. Aan de andere kant zijn er ook wel bepaalde uitgaven die omlaag gaan of verdwijnen. Niet alles is nu al in beton gegoten, maar je kunt wel een goed eerste beeld krijgen. Dan weet je ook of je eventueel nog iets moet repareren. Daarbij geldt, hoe eerder je er mee begint, hoe lager de financiële investering hoeft te zijn. Omdat je een langere periode rendement kunt behalen.

Het is ook raadzaam om je pensioensituatie periodiek opnieuw na te laten kijken. In je eigen leven maar ook in de markt veranderen zaken, die allemaal invloed kunnen hebben. We noemen een paar zaken

Hoe zit het bijvoorbeeld met je hypotheek?

- Tot wanneer heb je hypotheekrenteaftrek? En misschien schaft een toekomstig kabinet de hypotheekrenteaftrek wel (geleidelijk) af; wat betekent dat dan voor je netto hypotheeklasten?

- Kun je als je pensioeninkomen een stuk lager is, wel een nieuwe hypotheek afsluiten als je nu een (deels) aflossingsvrije hypotheek hebt en je aan het einde van de looptijd van de hypotheek komt?

- Voor hoe lang staat je rente nog vast en wat betekent het voor je hypotheeklasten als de rente voor een volgende rentevaste periode een stuk hoger staat?

Hoe zit het met je dromen en wensen?

- Misschien droom je wel van reizen, een vakantiewoning, een bepaalde hobby of een andere woning. Je dromen en wensen zijn ook niet statisch, maar wijzigen in de loop van de tijd. Bijvoorbeeld ook door de staat van je gezondheid, maar ook of je met z’n tweeën bent of alleen.

Wanneer mag je met pensioen en hoe zit het met de hoogte van het pensioen?

- De AOW-leeftijd gaat omhoog: naar 67 jaar in 2024 en daarna stijgt die mee met de levensverwachting (bij elke stijging van één jaar levensverwachting gaat de AOW-leeftijd omhoog met acht maanden). Op basis van de huidige verwachtingen zal iemand die geboren is in 1970 waarschijnlijk op 68-jarige leeftijd met pensioen en iemand die geboren is in 1982 mag waarschijnlijk op 69-jarige leeftijd met pensioen.

- Wil je eerder stoppen met werken of (deels) minder gaan werken? Of wil je deels langer doorwerken dan je pensioenleeftijd?

- Als je wijzigt van baan kan dit ook gevolgen hebben voor je pensioen, omdat je nieuwe werkgever een andere pensioenregeling heeft dan je huidige werkgever?

- Wat betekent het nieuwe pensioenstelsel voor de hoogte van mijn pensioen?

- Wat betekent het als je relatie eindigt? Kun je dan nog in je woning blijven wonen?

- Wat zijn de financiële gevolgen als mijn partner komt te overlijden?

Tot slot willen we nog even terug naar het CBS onderzoek. Interessant is dat er steeds meer ouderen zijn, die ook na het bereiken van hun pensioenleeftijd blijven werken. Al is dat vaak wel voor minder uren. Zij werken over het algemeen omdat het kan en niet omdat het (financieel) moet. Het zijn mensen die het fijn vinden om te werken en er zitten ook veel zelfstandige ondernemers tussen. Met de verdergaande vergrijzing en het steeds verder oplopend aantal vacatures, is het zaak voor de overheid, werkgevers en vakbonden om de arbeidsparticipatie van deze groep mensen zoveel mogelijk te stimuleren.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

APELDOORN, 24 augustus 2021–Van Bruggen Adviesgroep signaleert dat de aflossingsvrije hypotheek aan een opmars bezig is onder vijftigplussers. Het aandeel aflossingsvrije hypotheken onder vijftigplussers was in 2017 nog 48 procent. Inmiddels ligt dat op 55 procent. De adviesketen waarschuwt echter dat de motivatie van oudere huizenkopers om lage maandlasten te hebben vaak niet gunstig is. Die korte termijn-focus is op de lange termijn financieel verre van aantrekkelijk.

Hoelang we de hypotheekrente ook vastzetten, aan het einde van de rentevaste periode krijgen we te maken met een nieuwe, mogelijk hogere rente. Hoe langer we de rente vastzetten, hoe langer we duidelijkheid hebben over de hypotheeklasten. Maar aan het einde van de rentevaste periode blijft altijd het risico dat de rente opeens veel hoger staat en de maandlasten fors stijgen. Je kunt dit voor een deel opvangen met de ‘renteknip’.

Bij een renteknip knip je je hypotheek op in een paar delen met verschillende rentevaste periodes. Daardoor lopen niet alle rentevaste periodes op hetzelfde moment af.

Je kunt bijvoorbeeld je hypotheek in drie delen opknippen: een deel met 7 jaar vast, een deel met 12 jaar vast en een deel van 20 jaar vast. Of als je een grotere zekerheidszoeker bent: een deel 15 jaar vast, een deel 20 jaar vast en een deel 30 jaar vast.

Het voordeel is dus dat je hypotheeklasten niet in één keer omhoog zullen gaan aan het einde van de rentevaste periode. Als de trend stijgend is, kan het overigens nog steeds zo zijn dat je uiteindelijk ook bij de volgende twee stappen een hogere rente gaat krijgen. Maar dan gaat de stijging van je hypotheeklasten nog altijd geleidelijk.

Een nadeel is wel dat overstappen naar een andere geldverstrekker lastiger wordt. Je kunt namelijk boetevrij overstappen naar een andere geldverstrekker als je rentevaste periode afloopt; maar dat kan nu niet meer, omdat je in dit voorbeeld twee andere rentevaste periodes hebt die nog doorlopen.

De renteknip kan ook een uitkomst bieden als je graag gebruik wilt maken van de iets lagere rente voor een kortere rentevaste periode, maar aan de andere kant toch wilt voorkomen dat de hypotheeklasten fors stijgen als de rente aan het einde van deze kortere rentevaste periode hoger staat. Stel je twijfelt tussen 20 jaar vast voor 1,4% of 10 jaar vast voor 1,05%:

Door te kiezen voor een rentevaste periode van 7 jaar tegen 0,95%, 15 jaar vast 1,3% en 20 jaar vast voor 1,4% heb je bij aanvang een lagere rente en dus lagere hypotheeklasten. Als de rente een stijgende trend heeft, zullen de hypotheeklasten slechts in stapjes omhooggaan.

Bij een 20 jaar vaste rente van 1,4% kom je uit op een bruto maandlast van € 1.021,-. Bij de hiervoor genoemde renteknip en ongewijzigde rente, is en blijft de bruto maandlast € 995,-. Over de gehele looptijd ben je met de renteknip bijna € 14.000,- goedkoper uit.

Stel dat alle hypotheekrentes verdubbelen en vervolgens blijven deze rentes de resterende looptijd gelijk. We rekenen dan voor de nieuwe rentevaste periodes voor 7 jaar met 1,9%, 15 jaar met 2,6% en 20 jaar met 2,8%. Dat betekent dat de bruto maandlast na 7 jaar omhooggaat van € 995,- naar € 1.030,- en na 15 jaar doorstijgt naar € 1.063,- om na 20 jaar door te stijgen naar € 1.087,-. De hypotheeklasten gaan dus geleidelijk omhoog.

Had je voor 20 jaar vast gekozen dan zou na 20 jaar de hypotheeklast omhooggaan van € 1.021,- naar € 1.093,-. De totale bruto maandlasten over de gehele looptijd zijn nagenoeg gelijk aan die bij de renteknip.

Maar hoe de rente zich in de toekomst zal ontwikkelen, met eventuele verhogingen en verlagingen, valt niet te voorspellen. Als de rentestijging forser uitpakt, dan ben je waarschijnlijk duurder uit met de renteknip.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Als je een nieuwe hypotheek afsluit, of dat nu is voor de aankoop van een woning of een oversluiting, of aan het einde van de rentevaste periode, dan is één van de belangrijkste beslissingen voor hoeveel jaar je de rente vastzet. Je financieel adviseur zal uitgebreid stil staan bij deze keuze, want er is niet een eenduidige keuze. Je adviseur kijkt naar je wensen, je financiële mogelijkheden en je risicobereidheid.

Bij een korte rentevaste periode betaal je een lagere rente. Logisch voordeel is dat je daardoor een lagere bruto en netto maandlast betaalt dan bij een langere rentevaste periode. Maar er is nog een voordeel: als je een annuïteitenhypotheek hebt, dan ga je ook nog eens sneller aflossen. Dat betekent dat als je bijvoorbeeld een rentevaste periode van 10 jaar kiest, je na 10 jaar een lagere restschuld hebt dan na 10 jaar als je een hogere rente voor 20 jaar hebt vastgezet. Dat betekent dat je dus ook wat speelruimte hebt, de rente moet met meer stijgen dan de oorspronkelijke rente voor 20 jaar, wil je duurder uit zijn in de tweede periode van 10 jaar.

Een voorbeeld:

Stel de gemiddelde 10 jaar vaste hypotheekrente is 1,05% en 20 jaar vast staat op 1,4% en het hypotheekbedrag bedraagt € 300.000,-. De bruto maandlast bij 10 jaar vast is afgerond € 972,- en bij 20 jaar vast is de bruto maandlast € 1.021,03. In de eerste 10 jaar heb je bij de keuze voor 10 jaar vast ruim € 5.900,- minder betaald dan met een rente van 20 jaar vast.

Maar je voordeel is nog groter, omdat je restschuld is bij 10 jaar vast na 10 jaar nog maar € 210.293,-, terwijl die bij 20 jaar vast nog € 213.621,-; dat scheelt nog eens bijna € 3.330,-. De totale besparing van de slechts 0,35% lagere rente is maar liefst € 9.230,- in de eerste 10 jaar.

Als de rente na 10 jaar is gestegen naar 1,6%, dan komt je bruto maandlast nagenoeg gelijk uit als wanneer je meteen bij aanvang de rente voor 20 jaar had vastgezet, ondanks dat die rente 1,4% is. Je gaat in deze tweede 10 jaar dan wel bijna € 2.600,- minder aflossen dan bij 20 jaar vast, maar je restschuld is na in totaal 20 jaar nog steeds licht gunstiger dan als je de rente meteen 20 jaar had vastgezet.

De rente mag zelfs naar ongeveer een stand van 1,95%, zodat je over de gehele eerste 20 jaar ongeveer even duur uit bent in vergelijking met het direct kiezen voor een 20 jaar vaste rente.

De rente mag dus fors stijgen met maar liefst 0,9%, voordat de keuze voor 20 jaar vast financieel even aantrekkelijk is als 10 jaar vast. Maar niemand kan voorspellen wat de rente over 10 jaar doet. Dat is zelfs al lastig voor een korte periode van een paar maand of één jaar.

Daarom is het verstandig om een stresstest te doen en te kijken wat de gevolgen zijn van een stijging van de rente naar bijvoorbeeld 5%. Wellicht denk je nu ‘wat een belachelijk hoge rente’, maar 10 jaar geleden, in 2011, lag de rente op 5%. Bij een stijging naar 5% stijgt de bruto maandlast in ons voorbeeld naar € 1.388,-. Als consument moet je je in de eerste plaats afvragen of je een dergelijk hogere last kunt betalen.

De meeste consumenten kiezen voor de zekerheid boven de lagere lasten in de beginjaren. 20 jaar vast is tegenwoordig de meest populaire rentevaste periode, terwijl dat enkele jaren geleden nog 10 jaar vast was.

Zoals je hebt gelezen, kom je voor best wel wat keuzes te staan bij het afsluiten van een hypotheek. Wil je ook een stresstest laten uitvoeren? Een hypotheekadviseur van Van Bruggen Adviesgroep helpt je graag om de juiste keuzes te maken.

Plan gerust een gratis en vrijblijvend kennismakingsgesprek. Je zit na dit gesprek nog nergens aan vast, maar komt het eerste gesprek wel al een stuk wijzer uit.

Net als de afgelopen weken gebeurt er niet veel qua hypotheekrentewijzigingen. Slechts een enkele geldverstrekker besloot afgelopen week de hypotheekrentes licht aan te passen. Een beeld dat we eigenlijk al het hele jaar zien.

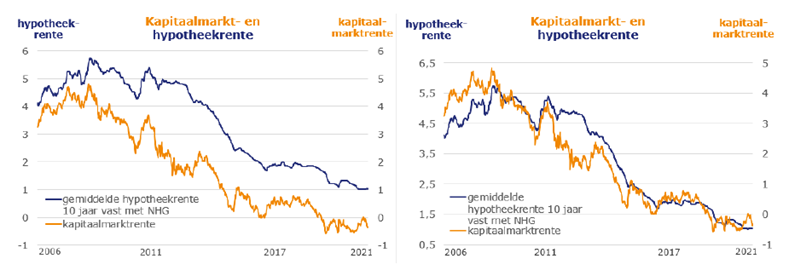

De hypotheekrente volgt normaal gesproken de kapitaalmarktrente, waarbij de ontwikkeling van de hypotheekrente een stuk minder grillig gaat dan die van de kapitaalmarktrente. Op zich is dat ook een logische ontwikkeling. Als geld lenen duurder wordt, zal zich dat ook vertalen in een hogere hypotheekrente. Veel geldverstrekkers halen tenslotte zelf geld op bij beleggers om dit uiteindelijk met een goede marge weer uit te zetten in hypotheken. Maar ook geldverstrekkers die eigen geld gebruiken voor hypotheken, zullen de marktrente volgen, omdat ze anders hun geld op een andere manier kunnen uitzetten, waar ze een hogere rente krijgen.

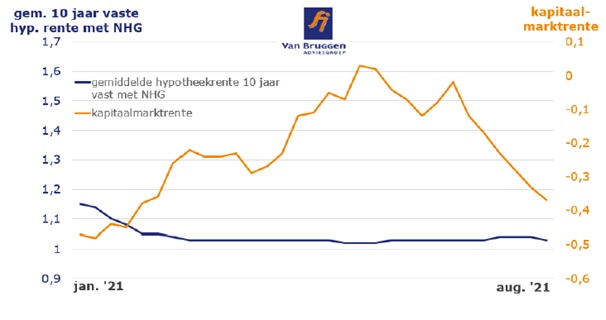

Dat de hypotheekrente de marktrente volgt, kun je zien als je deze twee samen in een grafiek zet (zie grafiek links). Nog beter kun je het zien als je diezelfde twee lijnen over elkaar heen legt, waarbij op de linker-as de gemiddelde 10 jaar vaste hypotheekrente met NHG staat en op de rechter-as de kapitaalmarktrente (zie grafiek rechts).

Uit de rechtergrafiek zijn een paar interessante conclusies te trekken:

Als we naar dit jaar kijken, dan is er wat bijzonders aan de hand.

De kapitaalmarktrente maakte in eerste instantie een behoorlijke stijging door, om vervolgens toch weer omlaag te gaan. Dat laatste nadat centrale banken beleggers gerust hadden gesteld dat ze nog voor langere tijd het stimuleringsprogramma zullen blijven hanteren en dat volgens hen de stijging van de inflatie boven de 2% tijdelijk is. Het bijzondere is dat de gemiddelde hypotheekrente bijna een vlakke lijn is. Er zijn zeker zo nu en dan wel wat kleine hypotheekrente verhogingen en verlagingen van individuele geldverstrekkers, maar gemiddeld gezien is er zeker voor de gemiddeld 10 jaar vaste hypotheekrente met NHG weinig beweging geweest in 2021, met uitzondering van een lichte daling in januari.

Het vorige jaar was weer een spannend jaar voor veel pensioenfondsen, omdat ze wellicht de pensioenuitkeringen moesten gaan korten, omdat hun dekkingsgraden te laag waren. Voor de meeste pensioenfondsen was dit uiteindelijk niet nodig, mede wegens coulance vanuit minister Koolmees van Sociale Zaken.

Dit jaar zagen pensioenfondsen hun dekkingsgraden fors groeien, enerzijds door mooie beleggingsresultaten, maar vooral door de stijging van de marktrente. In het eerste half jaar stegen de gemiddelde dekkingsgraden van 100% naar 110%. Dankzij de stijging van de dekkingsgraden is de kans kleiner geworden voor de meeste pensioenfondsen dat ze eind dit jaar alsnog een pensioenkorting moeten aankondigen. De meeste pensioenfondsen zitten nog wel een behoorlijk stuk af van indexatie van de pensioenen, al lijkt dit voor een enkel pensioenfonds dichterbij te komen.

Het slechte nieuws is dat in één maand tijd de gemiddelde dekkingsgraad alweer is gedaald van 110% naar 108%. Belangrijkste oorzaak: de dalende rente, waardoor de waarde van de toekomstige verplichtingen toeneemt. Het laat zien hoe kwetsbaar en volatiel de dekkingsgraden zijn.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Met de lage hypotheekrentes van dit moment zetten veel consumenten de rente lang vast. De meest populaire rentevaste periode is 20 jaar vast en ook 30 jaar vast komt steeds vaker voor. Omdat bij een lange rentevaste periode de kans groter is dat je in die periode een nieuwe woning koopt, is het belangrijk om te weten dat de geldverstrekker een goede en duidelijke verhuisregeling heeft.

Een verhuisregeling, ook wel meeneemregeling genoemd, houdt in dat je op het moment dat je gaat verhuizen naar een andere woning, je de rente mee mag nemen die je op dat moment hebt, voor de resterende rentevaste periode. Dat is gunstig als je op dat moment een lagere rente hebt dan op dat moment geldt. Omdat de rente nu historisch laag staat, is de kans groot dat in de toekomst de rente hoger zal zijn en is dit één van de belangrijkste hypotheekvoorwaarden om goed te bekijken.

Stel je gaat een hypotheek afsluiten voor € 300.000,- met NHG, dan heb je nu onder meer de keuze uit 10 jaar vast 1,05% of 20 jaar vast 1,4%. Je betaalt dus 0,35% extra voor een langere periode zekerheid over je hypotheeklasten.

Stel je kiest voor 20 jaar vast en je gaat over 10 jaar verhuizen. Niemand weet hoe hoog de rente dan staat. We laten een paar scenario’s zien. Als de rente gelijk gebleven is, dan hoef je de rente niet mee te verhuizen, want voor een nieuwe rentevaste periode 10 jaar betaal je met 1,05% een lagere rente dan wanneer je de oude rente van 1,4% meeneemt. Als de rente met 1% stijgt voor zowel 10 en 20 jaar vast, dan is de keuze ook simpel; dan wil je die heel graag meenemen. Het voordeel van meenemen van de rente is dat je ook de komende 10 jaar slechts 1,4% betaalt in plaats van 2,05%.

Als de rente nog veel harder stijgt, met 2% of zelfs 3%, dan ben je helemaal blij dat je gebruik kunt maken van een verhuisregeling. Misschien denk je nu ‘kan de rente echt zoveel stijgen?’, maar bedenk dan dat nog geen zeven jaar geleden de hypotheekrentes 2% hoger stonden en acht jaar geleden zelfs 3% hoger.

Bijna alle geldverstrekkers kennen een verhuisregeling. Wel verschillen de voorwaarden. Zo mag er bij sommige geldverstrekkers slechts maximaal drie maanden zitten tussen de verkoop van de oude woning (en passering bij de notaris) en de aankoop van de nieuwe woning (en passering) bij de notaris. Terwijl bij de meeste geldverstrekkers er zes maanden tussen mag zitten. Bij een enkele geldverstrekker is dit zelfs negen of 12 maanden.

Omdat je niet in een glazen bol kunt kijken óf je gaat verhuizen en al helemaal niet binnen hoeveel maanden je dan een nieuwe woning hebt, is het uiteraard prettig als je hier wat speling in hebt. Zo is het bijvoorbeeld ook van de marktomstandigheden afhankelijk of jij als koper makkelijk eisen kunt stellen aan een snelle passeerdatum of dat de verkoper hier meer bepalend in kan zijn. In de huidige markt kun je behoorlijk wat eisen stellen als verkoper en wordt meestal eerst een nieuwe woning gekocht en dan pas de huidige woning verkocht; maar de markt kan er over een aantal jaar anders voor staan.

Sommige geldverstrekkers hebben meerdere hypotheeklabels. Je kunt dan vaak niet overstappen naar een ander label en tegelijkertijd gebruikmaken van de verhuisregeling. Dat is vooral vervelend als de geldverstrekker inmiddels een nieuw label heeft gekregen met een scherpere rentestelling en betere voorwaarden. Bij een scheiding kan slechts één van beiden de rente meenemen. Dat kan wel eens een behoorlijke waarde vertegenwoordigen als de rente in de tussentijd fors is gestegen.

Tot slot is het goed om te melden dat ook een goed beschreven verhuisfaciliteit nog niet automatisch betekent dat je de oude hypotheek mee kunt nemen naar een nieuwe woning. Je moet ook voldoen aan de acceptatievoorwaarden van de geldverstrekker op dat moment. Er kan iets gewijzigd zijn in je persoonlijke situatie waardoor je in de toekomst geen nieuwe hypotheek bij je huidige geldverstrekker kunt afsluiten. Je bent bijvoorbeeld in de tussentijd zelfstandig ondernemer geworden en jouw geldverstrekker heeft minder ruime hypotheeknormen dan andere geldverstrekkers.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In het eerste half jaar van 2021 waren er 9766 woninginbraken (bron: cijfers CBS), dat is een halvering ten opzichte van voor corona. Ook niet zo raar, omdat het lastiger inbreken is als veel mensen vanuit huis werken. Inbrekers zullen het in de toekomst waarschijnlijk wel een stuk lastiger hebben, als we meer blijven thuiswerken dan voor de coronacrisis. Maar we zagen in de tweede helft van 2020 dat zodra de coronamaatregelen minder werden en er minder thuis gewerkt werd, het aantal woninginbraken ook meteen steeg, naar 16.093 in het tweede half jaar (al zijn er sowieso in de donkere wintermaanden altijd al iets meer woninginbraken, met een piek tijdens de feestdagen in december). Hoe meer de situatie normaliseert, hoe meer inbrekers hun ‘normale werkzaamheden’ zullen gaan oppakken.

Achteraf gezien hadden veel huizenbezitters vanuit financieel perspectief beter een variabele rente kunnen kiezen dan een vaste rente van bijvoorbeeld 10 jaar. Want wie in de afgelopen decennia koos voor een 10 jaar vaste hypotheekrente was in bijna elke periode duurder uit dan met een variabele hypotheekrente. Achteraf gezien is dat ook heel logisch, omdat we eigenlijk sinds 1990 een dalende lijn zien in de hypotheekrentes, met zo nu en dan even een korte, kleine stijging.

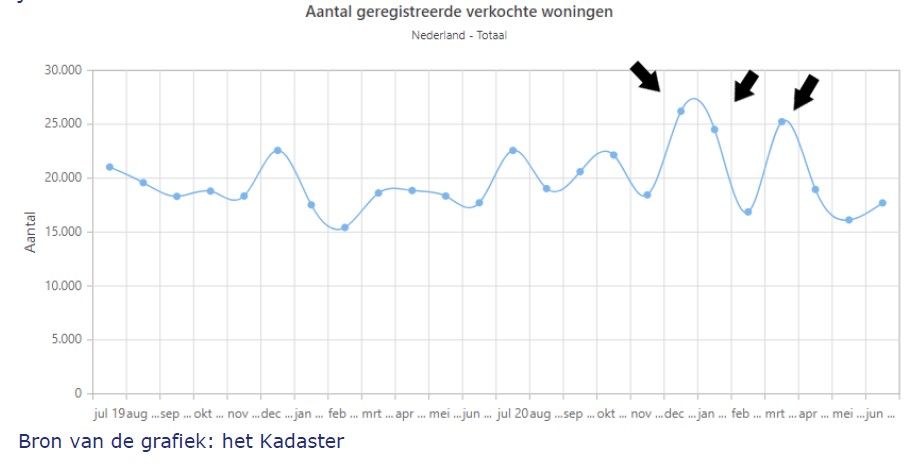

In het eerste half jaar passeerden er 119.414 woningen bij de notaris. Dat is 12% meer dan in het eerste half jaar van 2020. In onderstaande grafiek is duidelijk te zien dat de wijzigingen in de overdrachtsbelasting een belangrijke invloed hadden op het aantal woningtransacties. De eerste pijl staat bij de maand december 2020. December is altijd al een maand waarin de meeste woningtransacties plaatsvinden, maar dat was vorig jaar extreem. Onder andere doordat nog veel beleggers een beleggingspand wilden laten passeren bij de notaris, voordat per 1 januari 2021 de overdrachtsbelasting naar 8% ging.

Ook januari was een topmaand (zie de tweede pijl), doordat een deel van de starters de overdracht had uitgesteld, zodat ze van de startersvrijstelling gebruik konden maken vanaf 1 januari 2021. De naam startersvrijstelling is trouwens een beetje misleidend, omdat ook niet-starters, die nog geen 35 jaar waren, gebruik mogen maken van deze vrijstelling. De derde pijl staat bij de maand maart. Ook toen was de overdrachtsbelasting aanleiding om een woningtransactie naar voren te halen, want vanaf 1 april 2021 geldt dat de startersvrijstelling niet meer van toepassing is voor woningen die meer dan € 400.000,- waard zijn.

Deze drie pieken zijn voor een belangrijk deel ook de oorzaak van een dip in november 2020, februari 2021 en mei 2021. Afgelopen juni zagen we nagenoeg evenveel passeringen als in juni 2020.

In het eerste half jaar van 2021 werden 251.829 hypotheken afgesloten. Dat zijn er 14% meer dan in de eerste helft van 2020. Meer dan de helft van de hypotheken heeft betrekking op een hypotheek die niet betrekking heeft op een woningtransactie; dat wil zeggen dat het gaat om een oversluiting, verhoging of tweede hypotheek, bijvoorbeeld om een verbouwing te financieren. Het aantal oversluitingen, verhogingen en tweede hypotheek steeg met 16% ten opzichte van het eerste half jaar van vorig jaar.

Dat is ook niet zo verrassend, omdat er veel wordt verbouwd in Nederland. Ook zijn er nog genoeg woningeigenaren die kunnen besparen op hun hypotheeklasten door de hypotheek over te sluiten of die voor langere tijd zekerheid willen hebben over hun toekomstige hypotheeklasten en de rente nu lang vast willen zetten, nu de rente historisch laag staat.

Het Kadaster meldde dat de bestaande koopwoningen in juni 14,6% duurder waren dan een jaar eerder. Dat is lager dan de NVM meldde, maar dat komt omdat het Kadaster en de NVM een iets andere definitie hanteren: het Kadaster kijkt naar alle woningen en de NVM alleen naar de woningen die via hen verkocht worden en tot slot doordat de NVM kijkt naar het moment dat de verkoopdeal wordt gesloten en het Kadaster het moment van passering.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Bij hypotheekadvies denken consumenten in eerste instantie vooral aan het rondkrijgen en vormgeven van de hypotheek. Een belangrijk onderdeel van hypotheekadvies is ook het inzicht krijgen in mogelijke risico’s die bepaalde gebeurtenissen in je leven kunnen hebben op je financiële situatie. Het betekent niet altijd dat je er ook voor moet of kunt verzekeren, maar je moet wel de gevolgen kennen.

De belangrijkste vier zijn:

Eerder besteedden we aandacht aan het risico van overlijden, ziekte/ arbeidsongeschiktheid en werkloosheid. Deze week is de beurt aan het risico van het eindigen van een relatie.

De kans dat je komt te overlijden tijdens de looptijd van de hypotheek is relatief klein. Toch willen de meeste huizenkopers dit risico verzekeren, zodat de nabestaanden in de woning kunnen blijven wonen. Het risico op ziekte, arbeidsongeschiktheid en werkloosheid is al wat groter. Maar het grootste risico dat een stel heeft, is dat de relatie eindigt. Bijna 40 % van de huwelijken strandt. En dan hebben we het over huwelijken en het geregistreerd partnerschap. Bij samenwonenden is de kans dat een relatie eindigt statisch gezien nog groter.

Bij een hypotheekgesprek zal de financieel adviseur de verschillende risico’s bespreken. Bij het onderwerp ‘einde relatie’ voelt het even ongemakkelijk, maar het is wel belangrijk om ook even zakelijk naar dit onderwerp te kijken.

Een scheiding heeft emotioneel en financieel een grote impact en ook grote gevolgen voor de woonsituatie. Met geluk kan één van beiden in de woning blijven wonen, als het inkomen van die persoon op het moment van scheiding voldoende is om de hypotheek alleen te dragen en, ook een grote uitdaging in de huidige woningmarkt, de ex-partner uit te kopen. Kan niet één van beiden de financiering rondkrijgen of willen ze dat beiden niet, dan moet de woning worden verkocht. In de huidige markt zal er snel sprake zijn van overwaarde, maar naar de toekomst toe is dat geen zekerheid. Een klein decennium geleden was bij meer dan een miljoen huishoudens de hypotheek groter dan de waarde van de woning. Het gebeurde dan regelmatig dat een stel maar bij elkaar bleef, omdat op dat moment verkopen tot een (grote) restschuld leidde.

Er bestaat geen verzekering tegen een relatiebreuk. Een beetje een cliché: de belangrijkste verzekering ben jij en je partner zelf, die kunnen investeren in de relatie. Wel biedt NHG een achtervang wanneer een relatie eindigt en de hypotheek niet meer betaalbaar is. NHG bekijkt dan samen met de geldverstrekker of de hypotheek aangepast kan worden, zodat één van beide toch in de woning kan blijven wonen. Mocht dat niet lukken en is er sprake van een restschuld, dan kan NHG die onder voorwaarden kwijtschelden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.