Heb je een koopwoning en ben je van plan om een andere woning te kopen? Dan kun je met de maximaal berekeningen die op websites staan niet goed uit de voeten. Die houden namelijk geen rekening met de al lopende hypotheek. Heb je bijvoorbeeld een annuïteiten- of lineaire hypotheek dan geldt als uitgangspunt voor de nieuwe hypotheek dat er ook rekening moet worden gehouden met de kortere, resterende looptijd van je huidige hypotheek. Bovendien zal voor de meeste mensen inmiddels gelden dat ze op dit moment voor hun bestaande hypotheek een lagere rente betalen dan nu in de markt geldt. In veel gevallen wil en kun je die lagere rente meeverhuizen. Ervan uitgaande dat je een hogere hypotheek nodig hebt voor je volgende woning, betekent dit dat bij het bepalen van de maximale hypotheek rekening gehouden moet worden met verschillende leningdelen en rentes.

Heb je een bestaande annuïteitenhypotheek (die afgesloten is na 31-12-2012) dan moet je bij je volgende hypotheek rekening houden met de restant looptijd van je oude hypotheek. Zou je weer een nieuwe hypotheek afsluiten met een looptijd van 30 jaar, dan kom je niet voor hypotheekrenteaftrek in aanmerking. Hoe langer geleden je de annuïteitenhypotheek hebt afgesloten hoe groter de impact, dat wil zeggen dat in vergelijking met een starter je minder kunt lenen. Dat kan tienduizenden euro’s schelen.

Rekenvoorbeeld:

Petra en Peter hebben een inkomen van respectievelijk € 45.000,- en € 30.000,-. Stel dat zij starters zijn, dan kunnen ze bij de huidige rente van 4,5% maximaal € 351.550,- aan hypotheek krijgen.

Maar stel dat ze in 2013 al een woning kochten van € 300.000,- en toen een annuïteitenhypotheek afsloten van ook € 300.000,-, met ook een rente van 4,5%. De restanthypotheek, negen jaar later is € 247.519,-. De restant looptijd is dus nog 21 jaar. De maximale hypotheek voor Peter en Petra bedraagt nu € 299.069,-. Dat is ruim € 50.000,- minder dan in een startersituatie. De totale hypotheek bestaat dan voor € 247.519,- uit de oude annuïteitenhypotheek met een looptijd van 21 jaar en voor € 51.550,- uit een annuïteitenhypotheek met een looptijd van 30 jaar.

Hoe langer de annuïteitenhypotheek al loopt, hoe groter het effect op de maximale hypotheek. Andersom geldt ook: hoe korter de annuïteitenhypotheek loopt, hoe minder groot het effect is op je maximale hypotheekmogelijkheden.

Door een bestaande annuïteitenhypotheek kan men bij verhuizing dus minder lenen, maar daar staat tegenover dat wel vaak de huidige lage rente meeverhuisd kan worden. We laten ook dit zien aan de hand van een rekenvoorbeeld.

Rekenvoorbeeld:

Hennie en Henk hebben een inkomen van respectievelijk € 50.000,- en € 30.000,-. Stel dat Hennie en Henk starters zijn, dan kunnen ze bij een rente van bijvoorbeeld 4,8% maximaal € 381.195,- aan hypotheek krijgen.

Maar stel dat ze twee jaar geleden al een woning kochten van € 300.000,- en toen een annuïteitenhypotheek afsloten van ook € 300.000,-, met een rente van 2,0% voor 20 jaar vast. Het restant van de hypotheek, twee jaar later is € 285.104,-. De restant looptijd is dus nog 28 jaar. Als ze deze rente meenemen en voor het extra deel de huidige rente van 4,8% betalen, dan bedraagt de maximale hypotheek voor Hennie en Henk ongeveer € 397.000,-.

Kortom: voor iemand met een bestaande hypotheek die een andere woning gaat kopen is het heel belangrijk om een maximaal berekening op maat te maken. Zo kan er rekening gehouden worden met de resterende looptijd en een lagere hypotheekrente die waarschijnlijk meegenomen wordt. Sowieso is het ook belangrijk om een marge aan te houden, zeker in een markt met stijgende hypotheekrentes.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De hypotheekrentes blijven maar stijgen. Ook afgelopen week gingen bij een groot aantal geldverstrekkers de hypotheekrentes met enkele tienden omhoog. Gemiddeld lag de stijging voor de meeste rentevaste periodes op ongeveer 0,15%. Dat is toch weer iets hoger dan de gemiddelde stijging in de week ervoor.

Inmiddels staat de gemiddelde 10 jaar vaste hypotheekrente met NHG op hetzelfde niveau als begin 2013.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De huizenmarkt is in een rap tempo aan het veranderen. Daarbij zien we twee belangrijke wijzigingen:

In dit artikel geven wij onze verwachtingen voor enerzijds het aantal woningverkopen en het aantal op te leveren nieuwbouwwoningen en anderzijds de prijsontwikkelingen van woningen.

Eerst een korte terugblik op het aantal woningen dat van eigenaar wijzigt bij de notaris. Na de krediet- en eurocrisis steeg in de periode 2013 tot en met 2020 het aantal verkochte woningen van minder dan 10.000 per maand naar richting de 18.000 à 20.000 per maand, met uitschieters in de altijd topmaand december van meer dan 26.000. Sinds halverwege 2021 daalt het aantal gepasseerde woningen bij de notaris. Maar het lijkt er ook op dat die daling steeds kleiner wordt en dat er een zekere stabilisatie optreedt, met een verkoop van ongeveer 16.000 woningen per maand.

Wij verwachten dat er in 2023 ongeveer evenveel woningen verkocht worden als in 2022, namelijk zo rond de 190.000 à 195.000 woningen. Op de langere termijn verwachten we dat de doorstroming op de woningmarkt zal verbeteren en het aantal woningtransacties weer boven de 200.000 uit gaat komen.

Het kabinet heeft zich ten doel gesteld om naast de bestaande woningvoorraad jaarlijks ongeveer 100.000 nieuwbouwwoningen te realiseren. Een ambitieus doel dat minister de Jonge hoopt te bereiken door onder andere afspraken te maken met provincies over de bouw van 900.000 woningen in de periode tot en met 2030. Het lijkt een grote uitdaging voor de provincies om deze afspraken daadwerkelijk te realiseren, zeker omdat twee op de drie nieuwe woningen in de categorie ‘betaalbaar’ moet vallen. Uitdagingen zijn bijvoorbeeld:

In 2022 en 2023 worden waarschijnlijk rond de 70.000 nieuwe woningen opgeleverd en ook de komende jaren lijkt het niet erg realistisch dat de beoogde 100.000 woningen per jaar worden opgeleverd. Het duurt namelijk jaren voordat het idee van een nieuwbouwproject daadwerkelijk leidt tot de oplevering van nieuwbouwwoningen. Wij verwachten de komende jaren dan ook geen serieuze versnelling in het aantal opgeleverde nieuwbouwwoningen. Wij vrezen zelfs voor een achteruitgang als bepaalde geplande projecten vertraagd of uitgesteld worden. Om op een gemiddelde van 100.000 woningen per jaar uit te komen in 2030, moet er de komende jaren opeens een enorme versnelling komen in het aantal te bouwen woningen, wat voor alsnog vooral wensdenken lijkt. Minister de Jonge heeft ambitieuze plannen en komt met veel ideeën, maar zijn ministerie heeft de regie nog niet volledig naar zich toegetrokken, zoals in de vorige eeuw wel gebeurde met de bouw van Vinex wijken.

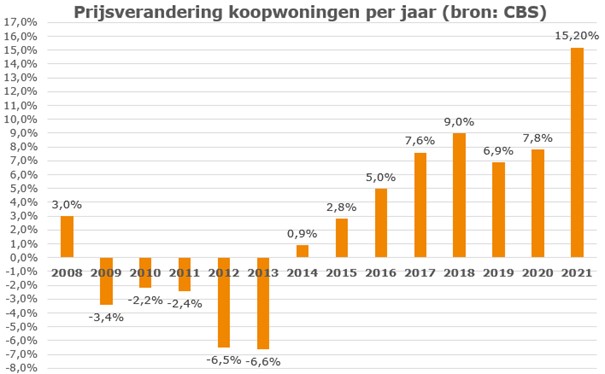

Eerst weer even een korte terugblik: Sinds 2014 stijgen de woningprijzen, nadat we in de periode 2008 tot en met 2013 een daling van in totaal ongeveer 20% zagen. Vanaf 2017 lag de stijging boven de 7% per jaar, met als uitschieter meer dan 15% in 2021.

Onze verwachting is dat we een lichte correctie van een paar procent op de huizenprijzen in 2023 gaan zien. Belangrijke reden is dat de huizenprijzen voor een heel belangrijk deel gedreven worden door hoeveel mensen kunnen lenen.

Hoeveel mensen kunnen lenen is afhankelijk van drie factoren:

Over het geheel genomen, ziet het er voorlopig naar uit dat de combinatie van lagere leennormen en een hogere hypotheekrente in 2023 een groter effect zullen hebben dan de hogere inkomens. Al kan dit in individuele situaties ook positiever uitpakken.

Aan de andere kant is er nog steeds een groot woningtekort van naar schatting 315.000 woningen. De vraag is veel groter dan het aanbod en dat zal hoogstwaarschijnlijk een goede bodem leggen en zo een grotere prijscorrectie voorkomen. Daarbij is het wel goed om te bedenken dat de woningmarkt ook altijd erg gedreven wordt door sentiment. Een groter deel van de consumenten vindt het op dit moment geen goede tijd om een woning te kopen, onder andere door de hoge energiekosten en hoge inflatie. Als de economie verslechtert en mogelijk in een recessie komt, bestaat de kans dat het sentiment verder achteruitgaat en mensen nog terughoudender worden. Voorlopig achten wij dit een minder waarschijnlijk scenario.

Voor de iets langere termijn hopen en verwachten wij dat de inflatie afneemt en ook de hypotheekrente iets lager uit zal vallen. Komt dit scenario uit, dan lijkt een verdere stijging van de huizenprijzen in 2025-2030 met een hoger percentage dan de inflatie waarschijnlijker dan een daling van de prijzen. Vooral ook omdat het woningtekort van 315.000 niet snel zal zijn ingelopen en misschien de komende jaren nog verder stijgt. Als het kabinet erin weet te slagen om tot en met 2030 900.000 woningen bij te bouwen, dan zal dit zeker een prijsdrukkend effect hebben in de tweede helft van de twintiger jaren. Maar zoals eerder geschreven moeten we eerst nog maar eens zien dat die plannen daadwerkelijk gerealiseerd worden.

Sommige huishoudens die de vorige krediet- en eurocrisis meemaakten, zijn bang dat ze mogelijk weer in een situatie terechtkomen van een restschuld en dat hun huis onder water komt te staan. Dat wil zeggen dat de hypotheek groter is dan de waarde van de woning. Maar de kans hierop is voor de meeste huishoudens een stuk kleiner dan een decennium geleden.

Om te beginnen hebben de meeste huishoudens heel veel overwaarde opgebouwd in hun woning, zodat ze een behoorlijke prijsdaling op kunnen vangen. Over het algemeen geldt dat hoe langer geleden je een woning hebt gekocht, hoe meer overwaarde je hebt. De meeste huishoudens komen dan ook niet in gevaar bij een prijsdaling van in totaal 20%, zoals we die zagen in de periode 2008 tot en met 2013. Vaak is dat namelijk de prijsstijging die ze in de afgelopen 1 à 2 jaar hebben meegemaakt.

Een groep die wel risico loopt zijn vooral starters die het afgelopen jaar of de afgelopen jaren een huis hebben gekocht, en bijvoorbeeld ook nog overboden hebben, en een volledige financiering nodig hadden. Komen die dan meteen in de problemen?

Nee, want zolang ze in hun huis blijven wonen maakt het in feite niet uit wat de ‘papieren’ waarde van hun woning is. Dat wordt alleen anders als ze willen verhuizen, omdat ze bijvoorbeeld in een andere stad een baan krijgen of vervelender als de relatie eindigt of de lasten niet meer betaald kunnen worden door werkloosheid of arbeidsongeschiktheid. Overigens geldt ook voor starters dat de risico’s in de loop van de tijd kleiner worden, doordat ze ook aflossen op hun hypotheek. Dat de meeste starters dankzij de fiscale regelgeving een annuïteiten- of lineaire hypotheek afsluiten, zorgt er dus voor dat zij minder kwetsbaar zijn voor een prijsdaling. Zeker als we dit vergelijken met de situatie voor de kredietcrisis, toen men ook de bijkomende kosten in de hypotheek kon meefinancieren en er vaak een groot deel aflossingsvrij werd afgesloten.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

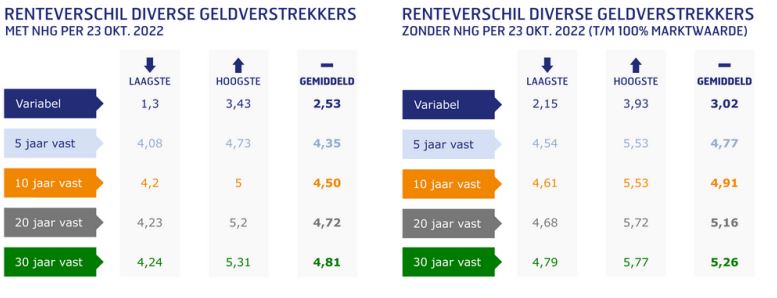

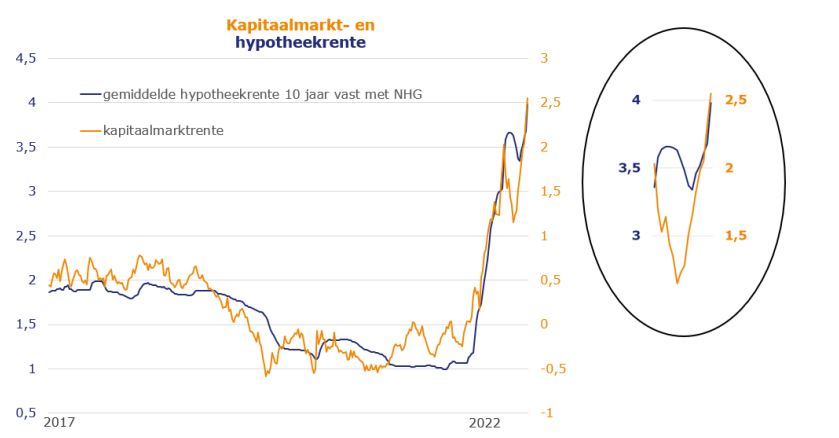

Wil je weten welke richting de hypotheekrentes opgaan, dan zijn Nederlandse staatsobligaties een goede graadmeter. In de grafiek rechts zie je in de oranje lijn de ontwikkeling van de 10 jaars rente voor Nederlandse staatsobligaties. De blauwe lijn met de gemiddelde hypotheekrente 10 jaar vast met NHG volgt die oranje lijn, met uitzondering van de zomer toen geldverstrekkers meer marges pakten.

Uiteraard zijn de rentes voor staatsobligaties en hypotheekrentes niet gelijk aan elkaar. De hoogte van de rente voor staatsobligaties is af te lezen op de oranje rechter-as en de hoogte van de hypotheekrentes op de blauwe rechter-as. Het verschil tussen die twee rentes bedraagt ongeveer 1,5%- punt. Daarbij moet je bedenken dat een geldverstrekker voor iets hogere prijs geld inkoopt dan de overheid. Bovendien moet de geldverstrekker daar ook zijn personeel en administratie van betalen, de eventuele hypotheekverliezen en dan blijft er tot slot een stuk over voor winst.

De richting in de grafiek is duidelijk. Op een kleine dip in de zomer na stijgt zowel de kapitaalmarktrente als de hypotheekrente. De stijging van de hypotheekrentes was deze week wel iets minder dan de voorgaande weken.

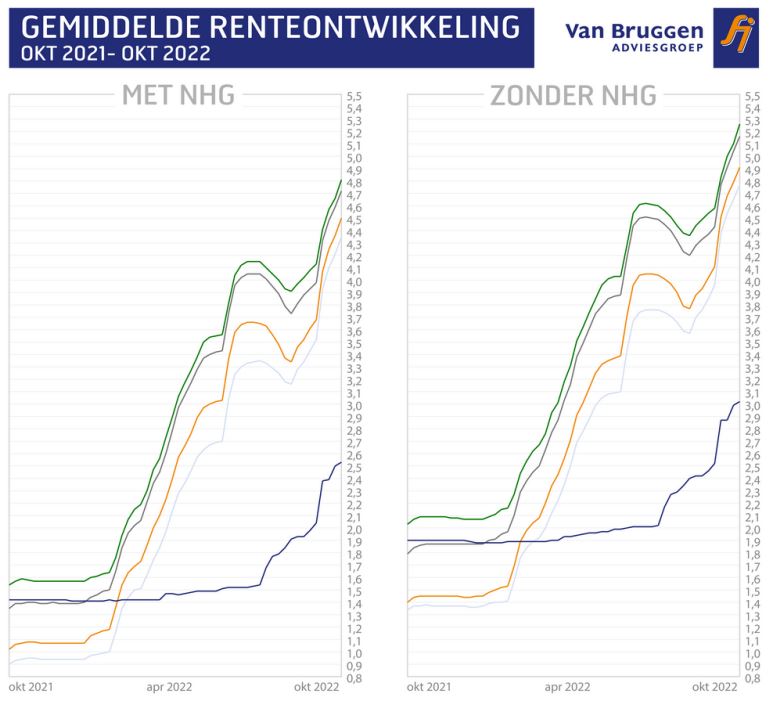

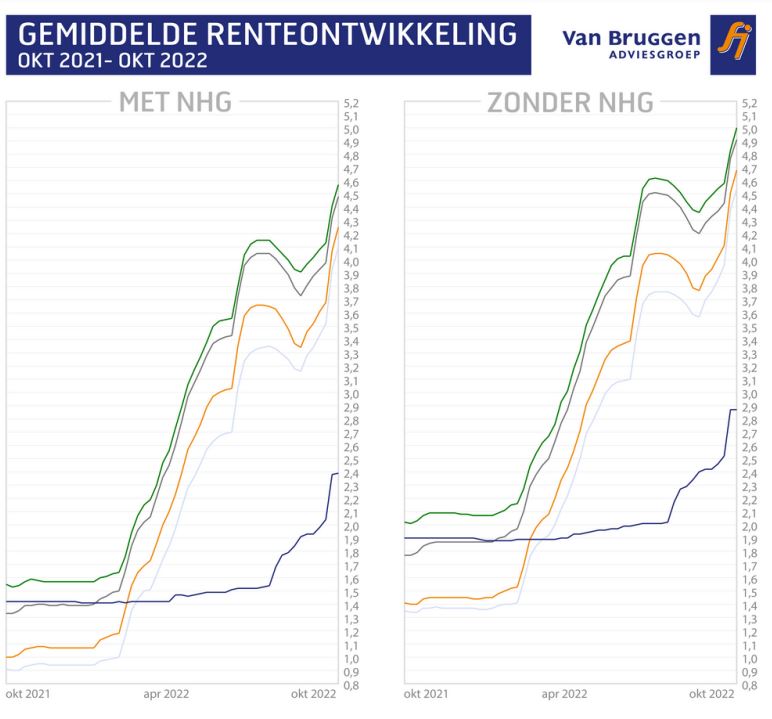

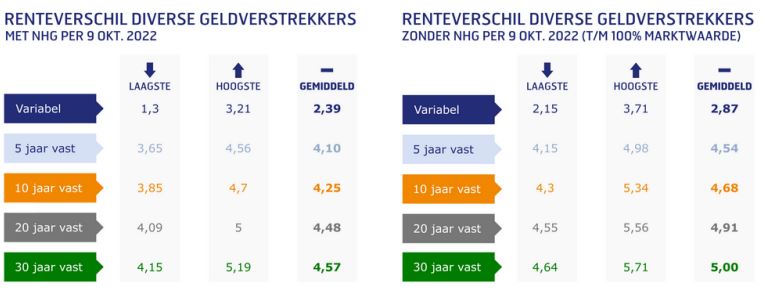

De vaste hypotheekrentes voor 5, 10, 20 en 30 jaar zijn in het afgelopen jaar gestegen met 3,1 tot 3,3%- punt.

Voor de 10 jaar vaste hypotheekrente met NHG betekent dat een ongekende meer dan verviervoudiging van de rente van 1,02% in oktober 2021 naar 4,33% nu.

De variabele rente kon de eerste maanden ontsnappen aan de forse stijging, maar die gaat sinds augustus ook fors omhoog. Dat komt door de renteverhogingen van de Europese Centrale Bank (ECB). De verwachting is dat er de komende maanden nog meer renteverhogingen door de ECB zullen volgen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De huizenmarkt is in een rap tempo aan het veranderen. ABN AMRO bank verwacht dat de huizenprijzen in 2023 met 2,5% gaan dalen. Veel huishoudens hebben het zwaar door de hoge inflatie die zich vertaald in hoge energieprijzen en dure boodschappen. De hypotheekrente is verviervoudigd in een jaar tijd. Economen waarschuwen dat we afstevenen op een recessie. Als consument word je daar niet vrolijk van en sommigen zullen zich nog de krediet- en eurocrisis herinneren toen meer dan een miljoen huishoudens een woning hadden die onder water stond. Dat wil zeggen hun hypotheek was groter dan de waarde van hun woning.

Welke risico’s zijn er nu voor huizenbezitters en voor wie hebben die impact en voor wie niet of minder?

Voor de meeste huizenbezitters maakt het op korte termijn helemaal niet uit dat de hypotheekrente fors stijgt. In Nederland hebben de meeste huishoudens hun hypotheekrente lang vastgezet. De Nederlandsche Bank (DNB) meldde afgelopen week dat in het eerste kwartaal van 2022 de gemiddeld afgesloten rentevaste periode meer dan 15 jaar bedroeg. Dat komt ook overeen met onze cijfers, want in de afgelopen jaren werd de rente vaak voor 15, 20 of zelfs 30 jaar vastgezet en ook nog eens tegen hele lage rentetarieven.

Een kleine groep huizenbezitters heeft een rentevaste periode die binnenkort of de komende jaren afloopt. Voor een groot deel van hen geldt dat als zij ongeveer tien jaar geleden de rente hebben vastgezet, dit tegen een iets hoger rentepercentage was dan dat deze nu is. Zij gaan er dus nog steeds op vooruit als ze aan het einde van hun rentevaste periode komen. Maar voor degene die in 2014 of 2015 de rente heeft vastgezet zal mogelijk in de toekomst wel met een hogere rente geconfronteerd worden. Al blijft het uiteraard ook lastig om de ontwikkeling van de hypotheekrente te voorspellen voor 2024 en 2025.

Wie gaat verhuizen naar een volgende woning kan waarschijnlijk zijn huidige lage hypotheekrente meeverhuizen. Het is wel belangrijk dat je goed navraagt onder welke voorwaarden dat kan. Alleen voor het deel dat je extra gaat lenen betaal je de hogere rente van nu, waardoor over het algemeen de impact beperkt is.

De grootste impact van de hogere hypotheekrente is er voor starters. De hoge rente drukt het maximaal te lenen bedrag, maar veel belangrijker nog hun netto hypotheeklasten zijn een stuk hoger en ook lossen starters de eerste jaren minder af bij een annuïteitenhypotheek.

De huizenmarkt is in een rap tempo aan het veranderen. De NVM meldde begin oktober dat de gemiddelde prijsstijging op jaarbasis gedaald is naar 2% en ABN AMRO verwacht dus een prijsdaling van 2,5% in 2023. Al met al lijkt een beperkte huizenprijs daling waarschijnlijk en dat is eigenlijk ook wel gezond.

‘Maar wat als?’ is ook een goede vraag om je te stellen en dat heeft De Nederlandse Bank (DNB) gedaan. Wat als de huizenprijzen met 20% zouden dalen? Volgens DNB krijgt dan 13% van de huishoudens te maken met een hypotheek die hoger is dan 90% van de waarde van de woning. Waarvan 8% van de huiseigenaren zelfs een hypotheek zou hebben die meer bedraagt dan de waarde van de woning.

Wie zijn de risicogroepen?

Over het algemeen geldt dat hoe langer geleden je een woning hebt gekocht, hoe meer overwaarde je hebt. De meeste huishoudens komen dan ook niet in gevaar bij een prijsdaling van 20%. Vaak is dat namelijk de prijsstijging die ze in de afgelopen 1 à 2 jaar hebben meegemaakt.

Een groep die wel risico loopt zijn vooral starters die het afgelopen jaar of de afgelopen jaren een huis hebben gekocht, en bijvoorbeeld ook nog eens overboden hebben, en een volledige financiering nodig hadden. Komen die dan meteen in de problemen?

Nee, want zolang ze in hun huis blijven wonen maakt het in feite niet uit wat de ‘papieren’ waarde van hun woning is. Dat wordt alleen anders als ze willen verhuizen, omdat ze bijvoorbeeld in een andere stad een baan krijgen of vervelender als de relatie eindigt of de lasten niet meer betaald kunnen worden door werkloosheid of arbeidsongeschiktheid. Overigens geldt ook voor starters dat de risico’s in de loop van de tijd kleiner worden, doordat ze ook aflossen op hun hypotheek.

Een rekenvoorbeeld: een stel starters hebben een tijdje geleden een woning gekocht voor € 400.000,-. Ze hebben een hypotheek van € 400.000,- afgesloten tegen een rente van 2% 20 jaar vast. Als de waarde van hun woning met 20% daalt, dan is hun woning nog € 320.000,- waard.

Als ze een jaar geleden een volledige annuïteitenhypotheek hebben afgesloten, dan hebben ze inmiddels bijna € 9.900,- afgelost, na 2 jaar is dat € 19.900,- en na 3 jaar is dat ruim € 30.000,-. Dat betekent dat bij een prijsdaling van 20% ten opzichte van de oorspronkelijke prijs ze na 3 jaar aflossing nog een restantschuld zouden hebben van € 50.000,-. Hoe verder in de tijd, hoe lager de restschuld wordt.

Dat de meeste starters dankzij de fiscale regelgeving een annuïteiten- of lineaire hypotheek afsluiten, zorgt er dus voor dat starters minder kwetsbaar zijn voor een prijsdaling. Zeker als we dit vergelijken met de situatie voor de kredietcrisis, toen je ook de bijkomende kosten in de hypotheek kon meefinancieren en er vaak een groot deel aflossingsvrij werd afgesloten.

De hypotheeklasten zijn voor de meeste huishoudens constant. Toch kan de betaalbaarheid van die hypotheeklasten in gevaar komen door de hoge energieprijzen en kosten voor levensonderhoud. Dat hebben we de afgelopen maanden gezien. Maar een ander voorbeeld zagen we tijdens corona toen bepaalde mensen een belangrijk deel of hun volledige inkomen zagen wegvallen. Dit treft/trof een brede groep huishoudens. Geldverstrekkers merken daar overigens beperkt iets van, omdat over het algemeen huishoudens als eerste hun hypotheeklasten betalen, ook als het financieel zwaarder wordt.

Bekijken we de risico’s en de groep die dit het meest treft, dan springt de starter eruit. Het is dan ook een goede zaak dat we in Nederland een goed vangnet hebben voor de hiervoor genoemde risico’s, namelijk de Nationale Hypotheek Garantie (NHG). De kostengrens om in aanmerking te komen voor NHG gaat omhoog van € 355.000,- in 2022 naar € 405.000,- in 2023. Dat is belangrijk omdat daarmee een belangrijk deel van de starters gebruik kan maken van NHG en de bescherming die NHG biedt. Dat ze dan ook een rentekorting krijgen is mooi meegenomen, maar het vangnet is veel belangrijker.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Bij de presentatie van de NVM cijfers sprong de daling van de gemiddelde verkoopprijs van een bestaande woning met 5,8% ten opzichte van het tweede kwartaal eruit. Er ontstaat meer woningaanbod, met een plus van maar liefst 80% ten opzichte van het derde kwartaal van 2021. Het aantal verkochte woningen is met bijna 32.500 ongeveer gelijk aan hetzelfde kwartaal vorig jaar. Dat er een daling is ten opzichte van het tweede kwartaal is normaal als gevolg van de zomervakantie.

Het positieve aan de huidige woningmarkt is dat er meer keuze komt voor huizenzoekers en dat de absurd hoge prijsstijgingen van de afgelopen jaren voorbij zijn. Belangrijke oorzaken zijn de sterk gestegen hypotheekrente en de fors gestegen energierekening. Wat we natuurlijk niet willen is dat de woningmarkt volledig de andere kant opslaat en dat we net als na de kredietcrisis opeens een enorm woningaanbod krijgen van veel moeilijk te verkopen woningen. Maar daar ziet het voorlopig niet naar uit, omdat de vraag naar koopwoningen nog steeds enorm is. Het aantal woningverkopen ligt tot nu toe in 2022 wel 20% onder 2021, maar het aantal woningverkopen lijkt zich nu toch te stabiliseren.

Voor zoekende starters is het fijn dat ze niet langer met tweecijferige woningprijsstijgingen geconfronteerd worden. Maar de starters die nu wel een woning weten te vinden, krijgen wel met veel hogere woonlasten te maken dan een jaar geleden, door de fors hogere hypotheekrente en energieprijzen.

Kijken we naar de senioren, dan hebben die door het bredere woningaanbod een grotere kans om een woning te vinden, en dat kan zijn een appartement maar ook een andere koopwoning. Hoe langer geleden ze hun huidige woning gekocht hebben, hoe groter de overwaarde die ze hebben opgebouwd. Vooral dankzij de fors gestegen huizenprijzen, maar ook door de aflossingen op de hypotheek.

Dat de huizenprijsstijging er nu uitgaat en misschien zelfs omslaat in een lichte correctie, hoeft een verhuizing niet in de weg te staan. De huidige overwaarde neemt dan wel niet verder toe, maar er hoeft ook niet meer de hoofdprijs betaald te worden voor de volgende woning.

De gestegen hypotheekrente heeft ook minder impact op senioren. Door de grote overwaarde hebben zij vaak een lagere hypotheek nodig. Bovendien kunnen ze in veel gevallen de hypotheekrente meenemen naar de volgende woning. Het is daarbij belangrijk om goed te kijken welke voorwaarden de geldverstrekker stelt aan het meenemen van de hypotheekrente. Als je de overwaarde inzet voor de aankoop van de nieuwe woning en de hypotheek kunt meenemen, dan is er vaak slechts een beperkte extra hypotheek nodig in het geval er verhuisd wordt naar een duurdere woning. En alleen over dit extra deel ga je dan de huidige hogere hypotheekrente betalen.

Heb je nog een vast energiecontract, dan kun je die meeverhuizen naar je volgende woning. Maar ook steeds meer senioren zullen inmiddels een variabel energiecontract hebben. Door te verhuizen kun je wellicht wel een energiezuiniger huis vinden of via energiebesparende maatregelen je nieuwe huis energiezuiniger maken.

Het verschil in uitgangssituatie tussen een starter en seniore doorstromer wordt duidelijker aan de hand van een rekenvoorbeeld.

Stel een starter koopt een woning van € 350.000,- en heeft voor hetzelfde bedrag een annuïteitenhypotheek nodig. Als de rente voor 10 jaar wordt vast gezet tegen 4,25%, dan bedraagt de bruto maandlast € 1.722,- per maand.

Stel een senior is in 2015 verhuisd naar een andere koopwoning en heeft die aangekocht voor € 250.000,- en had daarvoor een combinatiehypotheek afgesloten bestaande uit € 100.000,- aflossingsvrij tegen een rente van 3% 20 jaar vast en een annuïteitenhypotheek van € 150.000,- ook tegen een rente van 3% 20 jaar vast. Deze senior heeft dan een bruto maandlast van € 882,- per maand.

Inmiddels is de waarde van de woning gestegen naar € 410.000,-. Er zit een overwaarde op de woning van € 184.000,-, die hoofdzakelijk tot stand is gekomen door de prijsstijging maar deels ook doordat er ongeveer € 24.000,- is afgelost op de hypotheek.

Als de woning verkocht wordt en er wordt bijvoorbeeld een duurdere woning gekocht van € 500.000,-, dan kan de huidige hypotheek met de bruto maandlast van € 882,- meeverhuisd worden en is er alleen een extra annuïteitenhypotheek nodig voor de extra € 90.000,-. Bij een rente zonder NHG van bijvoorbeeld 4,5% voor 10 jaar vast, kom je dan uit op een extra bruto maandlast van € 456,- en in totaal op € 1.338,-.

De gemiddelde senior, met een gemiddeld hoger inkomen dan een starter, zal dankzij de overwaarde uit de huidige woning en de mogelijkheid om de lage hypotheekrente mee te verhuizen, een gunstige uitgangspositie hebben voor een volgende stap op de woningmarkt.

Senioren die een volgende woning gaan kopen moeten bij de financiering wel met een aantal zaken rekening houden. Hebben zij nog een resterende rentevaste periode die korter is dan 10 jaar, dan wordt bij de berekening of de hypotheek betaalbaar is, voor de bestaande hypotheek niet gerekend met het daadwerkelijk lage rentepercentage die men nu betaalt, maar met een hogere toetsrente van 5%. Dit drukt de maximale hypotheek.

Overigens is het sowieso van belang om van te voren goed aan je adviseur te vragen welke voorwaarden er gelden om je huidige lage hypotheekrente mee te mogen nemen.

Wees ook voorzichtig met de snelle maximaal berekeningen op internet en ga naar een financieel adviseur die een maatwerk berekening kan maken van enerzijds hoeveel je kunt lenen, maar ook hoeveel dat per maand gaat kosten. Ben je namelijk een doorstromer, dat wil zeggen je hebt nu een koopwoning en koopt een ander koopwoning, dan moet je er rekening mee houden dat voor je bestaande annuïteitenhypotheek de resterende looptijd blijft gelden. Websites laten over het algemeen zien wat een starter kan lenen en als er rekening wordt gehouden met een lopende hypotheek dan kan de maximale hypotheek wel eens duizenden tot soms tienduizenden euro’s lager uitvallen.

Overigens zien we in de praktijk dat bij senioren dit meestal minder een issue is, omdat zij vaak een heel stuk onder de maximale hypotheekmogelijkheid uitkomen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De rentes op de kapitaalmarkt hadden afgelopen week een heel grillig verloop met de ene dag een daling van tussen de 10% of 20% en de andere dag juist een stijging van 10% à 18%. De hypotheekrentes volgen een minder grillig verloop en gaan op dit moment alleen maar omhoog. Wel waren er een aantal geldverstrekkers die besloten de hypotheekrentes deze week ongewijzigd te laten omdat de marktrentes per saldo gelijk of iets lager liggen dan een week geleden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het Nibud (Nationaal Instituut voor Budgetvoorlichting) geeft het advies aan het kabinet om de leennormen volgend jaar te verlagen. Om te bepalen hoeveel iemand kan lenen, stelt het Nibud vast hoeveel geld een huishouden kan uitgeven aan hypotheeklasten per maand. Dat betekent dat ze kijken hoeveel van het inkomen overblijft na de uitgaven voor eerste levensonderhoud. Daarbij zie je dat hogere inkomens meer overhouden van hun inkomen om aan wonen te besteden dan lagere inkomens. Maar wat voor zowel hogere als lagere inkomens geldt, is dat ze door de hoge prijzen van boodschappen, de energierekening en brandstof minder geld overhouden voor wonen. De leennormen gaan daarom in 2023 omlaag en de vraag is met hoeveel. Normaal gesproken worden de leennormen slechts beperkt aangepast door te kijken naar een gemiddelde ontwikkeling over de afgelopen vier jaar. Maar door de turbulente ontwikkeling van de inflatie is dat op dit moment niet meer reëel.

Hoeveel je in een individuele situatie kunt lenen, hangt vooral van drie factoren af:

Over het geheel genomen, ziet het er voorlopig naar uit dat de combinatie van lagere leennormen en een hogere hypotheekrente een groter effect zullen hebben dan de hogere inkomens. Maar uiteindelijk zal steeds naar de individuele situatie gekeken moeten worden.

Veel factoren heb je niet zelf in de hand. De leennormen, de hypotheekrente en de stijging van de cao-lonen kun je niet zelf beïnvloeden. Dat is anders met je inkomen. Wellicht kun je bovenop de reguliere loonsverhoging een extra loonstijging bedingen bij je werkgever. In de huidige arbeidsmarkt kun je misschien ook een sprong in salaris maken door over te stappen naar een andere werkgever.

Bovendien werken we in Nederland heel veel parttime. Door meer uren te gaan werken, krijg je een hoger salaris en kun je ook meer hypotheek krijgen. Het is uiteraard wel verstandig om goed te bekijken wat meer werken doet met je kosten voor bijvoorbeeld kinderopvang en toeslagen.

De leennorm moet overkreditering voorkomen, maar realiseer je dat dit een algemene leennorm is. Kijk samen met je hypotheekadviseur altijd goed naar je individuele situatie. Wat ben jij bereid om aan hypotheeklasten uit te geven? En kijk dan verder dan alleen je hypotheeklasten, maar houd ook rekening met je energielasten. Want we weten inmiddels dat die behoorlijk kunnen fluctueren.

Bij het schrijven van dit blog zijn de volgende bronnen geraadpleegd:

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Hypotheekrentes op hoogste niveau sinds begin 2014, stijging zet door

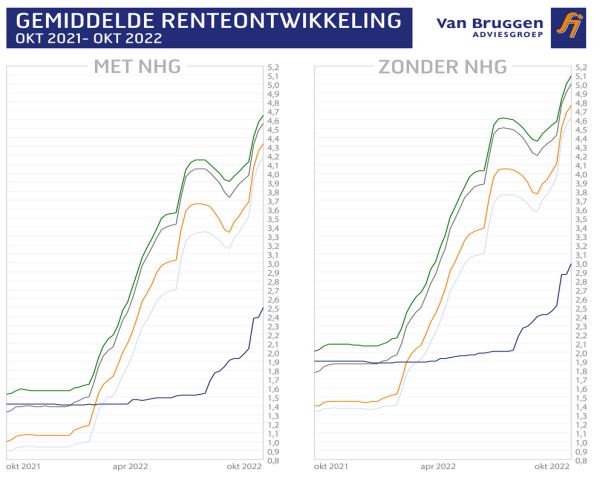

Door de onrust op de financiële markten, steeg de rente op de kapitaalmarkt en de hypotheekrentes volgen die stijging. Dit beeld kun je heel duidelijk zien in onderstaande grafiek, waarbij we een vergelijking maken tussen enerzijds de rente op 10 jaars staatsleningen en anderzijds de gemiddelde hypotheekrente 10 jaar vast met NHG. In het vergrote deel lichten we de ontwikkeling eruit in de periode juni tot en met nu.

In de grafiek is ook te zien dat in de zomer van dit jaar er sprake was van een andere situatie. Toen was de kapitaalmarktrente tijdelijk een behoorlijk stuk gedaald en werd dit niet direct en volledig doorgegeven aan de consument via lagere hypotheekrentes. Maar inmiddels heeft de kapitaalmarktrente het steile pad omhoog weer gevonden en zien we dat de geldverstrekkers met de hypotheekrentes bijna naadloos volgen.

Nagenoeg alle geldverstrekkers verhoogden afgelopen week de hypotheekrentes en sommige zelfs meerdere keren. De stijging was het grootst voor 5 jaar vast, met een gemiddelde stijging van maar liefst 0,37%-punt, gevolgd door 0,34%-punt voor 10 jaar vast, 0,28%-punt voor 20 jaar vast en 0,22%-punt voor 30 jaar vast. Ook de gemiddelde variabele rente ging omhoog met 0,3%-punt. Ook deze week zullen de hypotheekrentes verder stijgen.

Terwijl het verschil tussen de rente 20 jaar vast zetten of 10 jaar vast kleiner is dan ooit, namelijk slechts 0,25%-punt, heeft er in zeven maanden tijd een enorme omwenteling plaatsgevonden in de gekozen rentevaste periodes. Consumenten kiezen nu in de helft van de gevallen voor 10 jaar vast, ten koste van de keuze voor 20 of 30 jaar vast. Consumenten lijken daarmee te verwachten dat de hypotheekrentes over 10 jaar op een vergelijkbaar of lager niveau zullen liggen dan nu. Waarschijnlijk komt dat doordat we de afgelopen jaren zo verwend zijn geweest met enorm lage hypotheekrentes en hebben consumenten minder oog voor de hogere rentes in de decennia daarvoor. Uiteindelijk kan niemand voorspellen waar de hypotheekrente volgend jaar staat, laat staan over tien jaar.

Zolang de kapitaalmarktrente blijft stijgen, zullen ook de hypotheekrentes blijven stijgen. De kapitaalmarktrente steeg afgelopen week onder andere door de sabotage op de gasleidingen van de Nord Stream 1.

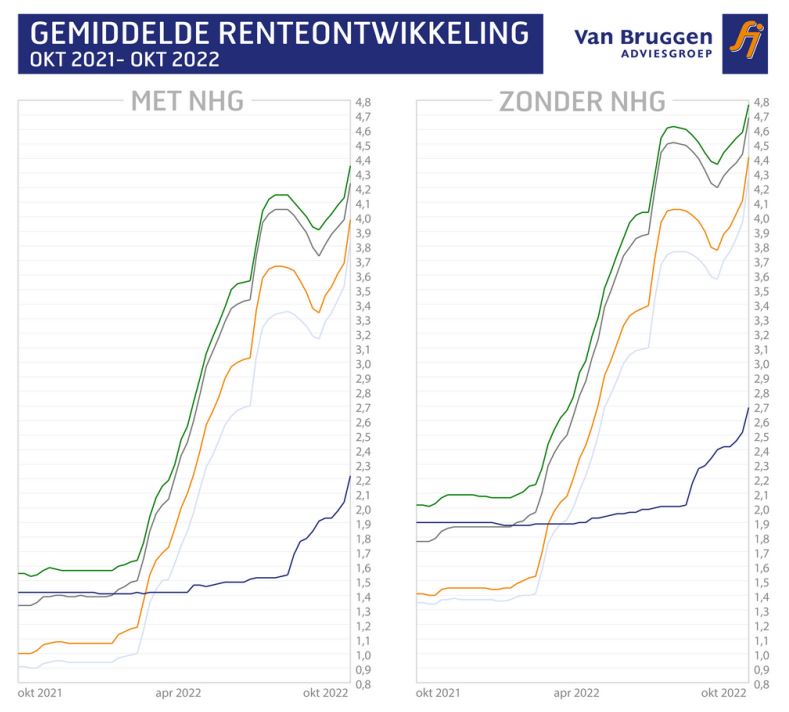

De kans op reparatie van deze gaspijplijn is beperkt en dat vergroot de zorgen over de energievoorziening in de winter van 2023-2024. Met als gevolg langdurig hoge energieprijzen, die steeds meer doorwerken in andere prijzen en ook de lonen. Volgens werkgeversclub AWVN was de gemiddelde loonstijging bij nieuw afgesloten cao’s in september 4,8%. Waardoor we steeds dichterbij een loon-prijsspiraal komen en we langduriger met een hoge inflatie te maken krijgen en die zal zich dan ook voor een langere periode vertalen in een hogere rente. In de onderstaande grafiek laten we de ontwikkeling zien van de gemiddelde hypotheekrentes voor variabel, 5, 10, 20 en 30 jaar vast, met en zonder NHG in het afgelopen jaar.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Als je een koophuis hebt en je gaat verhuizen kom je altijd voor een dilemma te staan. Verkoop je eerst je oude huis voordat je een ander huis koopt? Of wacht je hiermee tot je je nieuwe woning hebt gevonden? Wat slim is om te doen is voor iedereen verschillend. Dit hangt namelijk erg af van iemands financiële situatie en de ontwikkelingen op de huizenmarkt. In ons blog gaan we de voor- en nadelen van beide opties voor je toelichten. Zo kun jij een weloverwogen besluit nemen over of je liever eerst koopt of verkoopt.

Wanneer je besluit om eerst je huis te verkopen, voordat je een nieuw huis koopt, brengt dit verschillende voor- en nadelen met zich mee.

Door je huis eerst te verkopen weet je exact hoeveel budget je hebt om een nieuw huis te kopen. Zo kan bijvoorbeeld de geschatte verkoopprijs hoger of lager uitvallen dan verwacht waardoor je uiteindelijke budget voor het nieuwe huis hoger of lager ligt dan vooraf was ingecalculeerd. Na de verkoop van je woning weet je precies hoeveel je te besteden hebt voor je nieuwe woning.

Wanneer je eerst een huis koopt, voordat je het oude hebt verkocht krijg je te maken met dubbele lasten. Wanneer de verkoop langer blijkt te duren dan verwacht, kan dit leiden tot een financieel probleem. Door je huis eerst te verkopen vermijd je dit risico.

Om de overwaarde op je woning die nog niet is verkocht op te nemen sluit je een overbruggingshypotheek af. Hier betaal je uiteraard rente over. Deze hypotheek los je af met de overwaarde op je woning en wordt dus pas afgelost als je oude woning is verkocht. Hoe langer dit duurt, hoe langer je rente over deze hypotheek betaalt. Door je woning eerst te verkopen kun je direct profiteren van de overwaarde op je woning, zonder dat je hier een extra hypotheek voor hoeft af te sluiten.

Je hebt geen haast bij het verkopen van je oude woning. Hierdoor hoef je niet akkoord te gaan met lagere biedingen en heb je de mogelijkheid om te blijven wachten tot je woning oplevert wat jij er graag voor wilt ontvangen.

In de huidige woningmarkt is het niet eenvoudig om een woning te kopen. Als je ervoor kiest om eerst je oude huis te verkopen, voordat je een nieuw huis koopt, geef je jezelf een bepaalde tijdsdruk mee in je zoektocht naar een woning. Wanneer je niet tijdig een nieuwe woning vindt, kan het noodzakelijk worden om een tijdelijk alternatief te zoeken. Denk hierbij bijvoorbeeld aan het tijdelijk huren van een woning. Dit brengt uiteraard ook weer de nodige kosten met zich mee en dit betekent dat je twee keer moet verhuizen.

Wil je eerst een nieuwe woning kopen voordat je je oude woning verkoopt? Ook dat brengt verschillende voor- en nadelen met zich mee.

Je hoeft niet te wachten met bieden totdat je oude huis is verkocht. Hierdoor voorkom je dat iemand anders er vandoor gaat met jouw droomhuis.

Je hoeft in deze situatie maar 1 keer te verhuizen. Je loopt geen risico om zonder woning komen te zitten en een tijdelijke oplossing te moeten zoeken. Dit brengt vaak de nodige kosten met zich mee en zorgt ervoor dat je meerdere malen moet verhuizen.

Je loopt het risico om voor een langere periode een dubbele maandlast te hebben. Je betaalt namelijk de hypotheek van zowel je oude, als je nieuwe hypotheek. Als je ervoor kiest om eerst een nieuwe woning te kopen is het dan ook van belang dat je voldoende financiële middelen hebt om deze dubbele maandlast voor een langere periode te kunnen betalen. Je weet namelijk nooit zeker hoelang de verkoop van je woning gaat duren.

Als je de overwaarde op je oude huis wilt gebruiken bij de aanschaf van je nieuwe huis, sluit je een overbruggingshypotheek af. Deze hypotheek los je vervolgens af met de overwaarde op je woning wanneer deze is verkocht. Het nadeel hiervan is dat je van te voren nooit zeker weet hoeveel je huis gaat opleveren (dus hoeveel de totale overwaarde is) en hoe lang de woning te koop staat. Ook hier is het belangrijk dat je zelf voldoende financiële middelen hebt om de extra lasten te kunnen dragen indien de verkoop van je woning langer duurt van verwacht of dat deze minder oplevert.

Beide opties hebben zo hun voor- en nadelen. Welke optie voor jou het meest geschikt is hangt af van verschillende aspecten. Welke risico’s durf jij te nemen? Welke optie is het meest geschikt voor jouw financiële situatie? Een adviseur van Van Bruggen Adviesgroep kan je helpen om jouw financiële situatie in kaart te brengen. Op deze manier wordt direct duidelijk wat er voor jou allemaal mogelijk is.

Wil je in gesprek met één van onze Financieel adviseurs? Kom gerust eens langs bij één van onze vestigingen of plan direct een afspraak via onderstaande button. Het eerste gesprek is kosteloos en geheel vrijblijvend.

Prinsjesdag en de Miljoenennota stonden voor een groot deel in het tekenen van het repareren van de koopkracht als gevolg van hoge inflatie, waarvan de hoge energiekosten een belangrijke oorzaak zijn. Belangrijkste uitkomst is de introductie van een prijsplafond voor het gebruik van gas en elektriciteit. In dit blog gaan we in op een aantal andere maatregelen die betrekking hebben op de eigen koopwoning.

De afgelopen jaren is de maximale hypotheekrenteaftrek stapsgewijs verlaagd en de laatste stap vindt plaats in 2023. De hoge inkomens kunnen de hypotheekrente dan nog maximaal tegen het tarief van 36,93% aftrekken voor de inkomstenbelasting in plaats van de huidige 40%.

Stel je hebt vorig jaar een woning gekocht en had daarvoor een hypotheek nodig van € 500.000,- en je betaalt een rente van 1,3%. Dan krijg je dankzij de hypotheekrenteaftrek in 2022 nog € 2.600,- terug op jaarbasis en volgend jaar daalt dat naar € 2.400,- (zonder rekening te houden met het eigenwoningforfait). Dat betekent dat je netto hypotheeklasten in 2023 met ongeveer € 17,- per maand stijgen.

Heb je net een woning gekocht, met ook een hypotheek van € 500.000,-, alleen nu met de huidige rente van 3,7% dan gaan je netto maandlasten met ongeveer € 47,- per maand omhoog in 2023.

Ook voor de lagere en middeninkomens geldt dat de hypotheekrenteaftrek iets lager uitvalt, doordat de eerste belastingschijf iets omlaag gaat van 37,07% naar 36,93%. Maar dat zal voor de meeste huishoudens nog geen euro per maand extra kosten.

Het eigenwoningforfait gaat omlaag van 0,45% in 2022 naar 0,35% in 2023. Maar bedenk wel dat de WOZ-waarde van je woning ook stijgt. Voor woningen met een WOZ-waarde lager dan € 75.000,- of hoger dan € 1.200.000,- geldt een ander percentage voor het eigenwoningforfait.

Voorbeeld: Stel de WOZ-waarde van je woning is voor het belastingjaar 2022 vastgesteld op € 400.000,-. Het eigenwoningforfait, het bijtellingsbedrag voor de inkomstenbelasting was in deze situatie € 1.800,-. De lagere en middeninkomens betalen daar ongeveer € 56,- per maand belasting over.

De Waarderingskamer schat in dat de gemiddelde WOZ-waarde van woningen in 2023, met peildatum 1-1-2022, zal stijgen met 15 à 16% ten opzichte van 2022. Stel de WOZ-waarde voor het belastingjaar 2023 stijgt met 15%, dan bedraagt de WOZ-waarde € 460.000,-. Het eigenwoningforfait in 2023 komt dan uit op ongeveer € 1.610,-. De lagere en middeninkomens betalen in 2023 daar dan ongeveer € 50,- per maand belasting over. Een netto meevaller van ongeveer € 6,- per maand. Bedenk wel dat er individueel grote verschillen zijn als het gaat om de stijging van de WOZ-waarde.

De Wet Hillen wordt volgens schema verder afgebouwd in 2022. Dat betekent dat mensen met geen of een geringe eigenwoningschuld nog maar 83,33 % van de bijtelling van het eigenwoningforfait als aftrekpost mogen opvoeren. Dit treft vooral oudere woningeigenaren. De impact op de netto hypotheeklast is beperkt, omdat die veelal met slechts een paar euro per maand omhooggaat.

Wie zijn kind nog belastingvrij een jubelton wil schenken heeft daar nog ruim drie maanden de tijd voor. Vanaf 1-1-2023 mag je nog maar € 28.947,- belastingvrij schenken aan een kind jonger dan 40 jaar. Het kind mag overigens zelf besluiten waaraan dat bedrag besteed wordt. Het betekent overigens niet dat je per 1-1-2023 geen ton of meer mag schenken aan je kind. Alleen moet je kind daar dan schenkingsbelasting over betalen.

Schenk je bijvoorbeeld een ton dan moet je kind ongeveer € 7.105,- schenkbelasting betalen. Als je kind toch al op zoek is naar een woning en je het voornemen hebt om je kind een grote schenking te geven, dan kun je je kind een paar duizend euro belasting besparen als hij of zijde woning nog koopt in 2022. Dit wil zeggen dat de woning ook bij de notaris passeert in 2022.

De mogelijkheid om de schenking voor de eigen woning te spreiden over meerdere jaren wordt afgeschaft per 1-1-2023. Wie in 2022 een grote schenking doet ten behoeve van de eigen woning mag dit spreiden over 2022 en 2023 (wijziging: dus niet meer ook over 2024).

Al eerder was bekend gemaakt dat er vanaf 1-1-2023 een btw-vrijstelling komt voor de aanschaf van zonnepanelen. Tot op heden kon je die btw wel terugkrijgen, maar daar moest je administratief behoorlijk wat tijd insteken of moest je kosten maken om dit door een expert te laten regelen.

De koopsom (dat wil zeggen het hoogste bedrag van de koopsom en de marktwaarde van de woning) om in aanmerking te komen voor het 0% overdrachtsbelasting gaat omhoog van € 400.000,- naar € 440.000,- in 2023. De vrijstelling van de overdrachtsbelasting geldt voor kopers in de leeftijd tussen de 18 en 35 jaar, die nog niet eerder van deze vrijstelling gebruik hebben gemaakt.

Wie een woning koopt voor de verhuur, een tweede woning voor een studerend kind of een vakantiewoning, betaalt vanaf 1-1-2023 niet 8% overdrachtsbelasting maar 10,4%. Koop je dus bijvoorbeeld een appartement voor je kind of een vakantiewoning van € 200.000,- dan betaal je daar in 2023 € 20.800,- overdrachtsbelasting over in plaats van € 16.000,-. De overheid wil vooral starters daarmee een sterkere positie geven ten opzichte van beleggers.

De overheid stelt in 2023 en 2024 € 300 miljoen extra beschikbaar voor het beter isoleren van woningen.

De overheid steekt vanaf 2023 10 jaar lang € 100 miljoen per jaar om de woningbouw van betaalbare woningen van verschillende doelgroepen te bevorderen. Dit is extra geld; voor investeringen in betaalbare woningen is bijna € 11 miljard beschikbaar.

In 2023 moeten er 15.000 flex- en transformatiewoningen komen. Voor het versnellen van de tijdelijke huisvesting stelt de overheid € 380 miljoen extra ter beschikking.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Afgelopen week verhoogden de centrale banken van de Verenigde Staten en Engeland hun rentetarieven met respectievelijk 0,75% en 0,5%. De marktrentes vertonen nog steeds een stijgende trend en de hypotheekrentes volgen die stijgende trend. Na een klein dipje in de zomer, hebben de marktrentes de afgelopen week nieuwe jaarrecords bereikt en dat geldt ook voor de 5 en 10 jaar vaste hypotheekrentes. Inmiddels is 10 jaar vast de meest populaire rentevaste periode. Deze week volgen waarschijnlijk nieuwe hoogterecords voor 2022 bij 20 en 30 jaar vast. We zien overigens dat afgelopen week de stijging bij de kortere rentevaste periodes iets sneller gaat dan voor lang vast.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.