Het kabinet heeft gister de belastingvrije schenking voor de aankoop van een woning (ook wel de jubelton genoemd) per 1 januari 2023 verlaagd van € 106.671,- naar € 27.231,-. Vanaf 1 januari 2024 wordt hij helemaal afgeschaft. Vanuit de Tweede Kamer was het verzoek om de afschaffing al in te laten gaan vanaf 1-1-2023. Systeemtechnisch ging dit echter niet lukken om de hoge schenking voor de eigen woning zo snel af te schaffen. Maar hetzelfde effect zal bereikt worden door de vrijstelling van de eigen woning te verlagen naar het bedrag van de reguliere, eenmalig hogere vrijstelling die geldt voor een schenking van € 27.231,- (bedrag 2022) van ouders aan een kind.

Het nadeel van het bekendmaken van het besluit is dat dit aanleiding zal zijn voor sommige ouders en hun kind om deze grote hoge vrijstelling van maximaal € 106.671,- naar voren te halen. De huidige enorm overspannen woningmarkt kan dat eigenlijk niet gebruiken. Aan de andere kant zal dit effect zich in 2023 voordoen. Op termijn leidt de afschaffing van de jubelton tot eerlijkere kansen op de woningmarkt, al zijn er nog altijd escapes voor ouders die hun kind willen steunen.

Dat de hoge schenkingsvrijstelling ten behoeve van de eigen woning wordt afgeschaft, betekent niet dat ouders geen grote schenking meer aan hun kind mogen geven. Het enige is dat het kind dan schenkingsbelasting moet betalen. Willen ouders nog steeds dat hun kind een bedrag van € 106.671,- ter beschikking krijgt om een woning te kopen, dan moeten ze € 115.498,- schenken. Het verschil van € 8.827,- moet het kind dan aan schenkbelasting betalen. De schenkbelasting van ouder aan kind bedraagt tot een bedrag van € 130.000,- 10%, maar de grote vrijstelling van € 27.231,- blijft wel bestaan, zodat de schenkbelasting in dit voorbeeld lager uitvalt dan 10% van het geschonken bedrag.

Een ander alternatief dat ouders hebben, is om een familiehypotheek te verstrekken aan het kind, waarbij de jaarlijkse rente en aflossing wordt terug geschonken. Een familiehypotheek wordt vaak naast een hypotheek bij een reguliere geldverstrekker afgesloten. Laten we als uitgangspunt nemen een familiehypotheek van € 106.671,-. Stel er wordt een rente afgesproken van 2,0% en als hypotheekvorm wordt gekozen voor een annuïteitenhypotheek. De maandelijkse lasten bedragen dan ruim € 394,- per maand.

Het kind moet dit bedrag ook daadwerkelijk per maand betalen, maar de ouders kunnen in een schenkovereenkomst vastleggen dat zij eenzelfde bedrag per maand schenken. Op jaarbasis schenken ze dan rond de € 4.730,- en dat valt binnen de jaarlijkse schenkvrijstelling van € 5.677,- die geldt bij een schenking van ouders aan een kind.

Het kind heeft per saldo dus geen extra woonlasten voor deze familiehypotheek en mag zelfs de betaalde hypotheekrente ook nog eens aftrekken voor de inkomstenbelasting. Dit levert in jaar 1 een belastingteruggave op van € 780,- op jaarbasis.

De vraag is dus of met de afschaffing van de jubelton daadwerkelijk de kansen van starters met en zonder ouders die vermogend zijn en bereid zijn om te investeren in hun kind, gelijk worden getrokken.

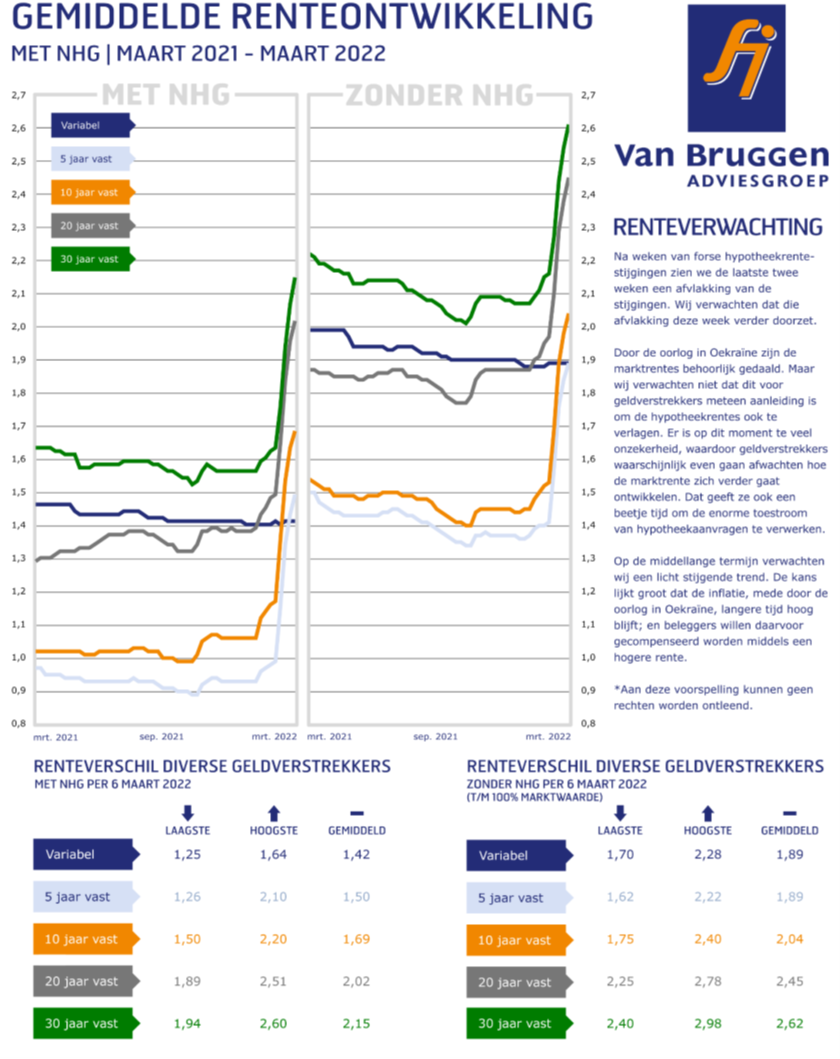

Ook afgelopen week verhoogden veel geldverstrekkers hun hypotheekrentes, maar de verhogingen lagen wel weer lager dan de week ervoor. Vier en drie weken terug gingen de meeste gemiddelde hypotheekrentes omhoog met 15 tot 20 basispunten (ofwel tussen de 0,15 procentpunt en 0,20 procentpunt). Twee weken geleden was dat afgenomen naar de 8 tot 13 basispunten en afgelopen week lag dat tussen de 5 en 8 basispunten. Wij verwachten voor de komende week een verdere afvlakking van de stijgingen.

De stijgende trend van de marktrentes, die al aan de gang is sinds december, is door de dreiging van de oorlog in Oekraïne en het daadwerkelijk uitbreken van de oorlog in ieder geval voorlopig geëindigd. De marktrentes hadden de afgelopen anderhalve week een erg grillig verloop; per saldo gingen de marktrentes omlaag. Maar het is zeer lastig te voorspellen wat de marktrentes de komende tijd gaan doen.

Ten aanzien van de hypotheekrentes verwachten wij in ieder geval de komende week nog vooral licht stijgende hypotheekrentes te zien. De marktrentes zijn niet dusdanig gedaald dat er nu meteen reden is voor geldverstrekkers om de hypotheekrentes te verlagen. Bovendien hebben alle geldverstrekkers enorm veel hypotheekaanvragen binnengekregen die ze moeten verwerken. Er zal op dit moment weinig behoefte zijn om door een hypotheekrenteverlaging nog een extra stroom hypotheekaanvragen te ontvangen.

Het is behoorlijk lastig om in de huidige onzekere omstandigheden de ontwikkeling van de markt- en hypotheekrentes te voorspellen. Onze verwachting is dat we voor langere tijd de effecten gaan merken van hogere energieprijzen en dat die ook doorberekend worden in andere producten, waardoor de inflatie voor een langere periode hoog blijft. Beleggers zullen daarvoor gecompenseerd willen worden met een hogere rente. Voor de middellange termijn verwachten wij dan ook een stijgende rente, maar of dit een beperkte stijging zal zijn van slechts een paar tienden of groter, zal de tijd moeten leren.

Een scenario waarbij de rentes uiteindelijk gaan dalen is niet geheel uitgesloten, maar achten wij minder waarschijnlijk. Een wereldwijde recessie met een sterk vertraagde economische groei zou aanleiding kunnen zijn voor lagere rentes. Maar dan zou de inflatie ook als sneeuw voor de zon verdwenen moeten zijn en dat zien we op korte termijn niet gebeuren.

Of de stijgende trend zich zal voortzetten kan niemand met zekerheid zeggen. Daarom is het verstandig om te berekenen wat het oversluiten van je hypotheek jou kan opleveren. Zo kun je nog profiteren van de huidige, lage hypotheekrente. Onderneem nu actie en doe de gratis oversluitcheck en ontdek jouw mogelijkheden. Jouw financieel adviseur in de buurt kan een berekening op maat maken voor jouw persoonlijke situatie.

Wie als 50’er plannen heeft om nog een grote uitgave te doen en hiervoor een hypotheek nodig heeft, kan dit vaak het beste plannen voor zijn 57e. Vanaf 57 jaar kun je namelijk te maken krijgen met minder mogelijkheden, onder meer omdat dan rekening wordt gehouden met je pensioeninkomen.

Dat betekent dat het ook goed is om op tijd na te denken over eventueel toekomstige plannen. Want soms is het verstandig vóór je 57e de financiering te regelen, terwijl je dat geld wellicht pas later nodig hebt. Een grote uitgave kan zijn dat je bijvoorbeeld een auto of camper wilt kopen, of een vakantiewoning, of een schenking in de toekomst aan je kind wilt doen om zelf een woning te kunnen kopen. Een ander voorbeeld is dat je geld wilt reserveren zodat je vanaf een bepaalde leeftijd minder kunt gaan werken en je dit deels wilt financieren uit je huidige overwaarde.

Veel 50’ers hebben een behoorlijk grote overwaarde in hun woning zitten. De gemiddelde overwaarde van een 50’er ligt op dit moment rond de € 250.000,-. Dit is uiteraard slechts een gemiddelde en hangt uiteindelijk helemaal af van de persoonlijke situatie.

Veel 50’ers kunnen een deel van die overwaarde benutten om goedkoop een aflossingsvrije hypotheek af te sluiten en een grote uitgave te doen of te reserveren voor later. Geldverstrekkers hanteren over het algemeen als regel dat een aflossingsvrije hypotheek maximaal 50% van de waarde van de woning mag bedragen. Daarbij wordt ook rekening gehouden met een eventueel al bestaande aflossingsvrije hypotheek. Belangrijk is natuurlijk wel dat de hypotheeklasten nu en in de toekomst betaalbaar zijn. Daar kun je behoorlijk wat zekerheid over krijgen, door de rente lang vast te zetten voor 20 of 30 jaar. Ondanks de gestegen hypotheekrentes kan dat nog altijd tegen een laag rentepercentage.

Rekenvoorbeeld 1

Een stel van beiden 55 jaar heeft een studerende zoon en een eigen woning die € 500.000,- waard is, met daarop een hypotheek van € 200.000,-, waarvan € 100.000,- een spaarhypotheek (resterende looptijd 10 jaar) en € 50.000,- aflossingsvrij. Het is hun wens om, als hun kind klaar is met studeren, te helpen met een eenmalige grote schenking van € 100.000,- (en mocht die afgeschaft zijn; willen ze een familiehypotheek van € 100.000,- verstrekken).

Op basis van hun huidige inkomens kunnen ze die € 100.000,- aflossingsvrij als extra hypotheek nemen. Het totale aflossingsvrije deel komt daarmee op € 150.000,- en dat is minder dan 50% van de waarde van de woning; in dit geval € 250.000,-. Door de rente 30 jaar vast te zetten tegen een rente van bijvoorbeeld 2,5% weten ze dat ze een extra maandlast hebben van € 208,- in de maand.

Die extra last kunnen ze prima betalen met hun huidige inkomen. De spaarhypotheek die ze hebben afgesloten, wordt op hun 65e afgelost. Ze weten daardoor dat de hypotheeklast ook betaalbaar is met hun pensioeninkomen.

Als dit stel de extra hypotheek wil afsluiten vanaf of na hun 57e, dan lopen ze een gerede kans dat de geldverstrekker geen hypotheek wil verstrekken, doordat de geldverstrekker rekening houdt met een lager pensioeninkomen. Bij de berekening of de hypotheeklasten betaalbaar zijn, wordt er in beginsel vanuit gegaan dat de hypotheek een annuïteitenhypotheek is. Dat betekent dat er minder mogelijk is. Soms is een geldverstrekker bereid om naar de werkelijke lasten te kijken, die veel lager zijn, omdat je voor de aflossingsvrije hypotheek alleen rente betaalt en geen aflossing.

Rekenvoorbeeld 2

Een ander stel van beiden 55 jaar heeft de wens om vanaf hun 60e minder te gaan werken. Zij hebben maar beperkt spaargeld en willen de netto inkomensachteruitgang van € 1.000,- per maand opvangen middels een extra hypotheek. Ze verwachten dat voor hen de pensioenleeftijd nog oploopt naar 68 jaar, wat betekent dat ze 8 jaar moeten overbruggen. In totaal hebben ze dan een extra hypotheek nodig van ongeveer € 120.000,-. Namelijk 8 * € 1.000,- * 12 als inkomensaanvulling, plus € 24.000,- om de extra hypotheekrente in die 8 jaar van te betalen (te weten € 250,- per maand bij wederom een rente van 2,5%).

Ook in dit voorbeeld geldt dat de kans dat ze een dergelijke hypotheek van € 120.000,- af kunnen sluiten groter is wanneer ze dit doen voor hun 57e, omdat ze anders de kans lopen dat een geldverstrekker op 60-jarige leeftijd niet bereid is om deze hypotheek te verstrekken. En ook in dit voorbeeld is het natuurlijk weer belangrijk om goed te bekijken of de hypotheek betaalbaar blijft met het pensioeninkomen. Waarbij je er ook nog eens rekening mee moet houden dat je ook minder pensioen gaat opbouwen als je inkomen omlaag gaat, doordat je minder gaat werken.

Niet voor iedereen is een toekomstige hypotheek lastiger; dus ook niet de noodzaak om voor je 57e een extra hypotheek af te sluiten. Want het nadeel is natuurlijk dat je al meteen kosten maakt, namelijk rente gaat betalen, terwijl de rente op een spaarrekening zo goed als 0% is en ook op een depositorekening een stuk lager dan de te betalen hypotheekrente. Hoe langer de uitgave in de toekomst ligt, hoe hoger in feite je reserveringskosten. Maar menig 50’er zal graag bereid zijn om die reserveringskosten te betalen als daarmee de wens in de toekomst in vervulling kan gaan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het is weer tijd voor de belastingaangifte. Tussen 1 maart en vóór 1 mei dien je aangifte te doen. Dit doe je online met Mijn Belastingdienst of met de aangifte-app ‘Aangifte 2021’. Lukt het je niet om vóór 1 mei de aangifte te doen, vraag dan voor 1 mei uitstel aan. De Belastingdienst kan dan uitstel verlenen tot 1 september.

De Belastingdienst bezit al een groot aantal gegevens van je zoals wie je bent, waar je woont, bij wie je werkt en wat je loon is, de hypotheekrente die je betaalde in 2021, de WOZ-waarde van je eigen woning en je vermogen. Deze gegevens staan al ingevuld. Toch moet je ze nog goed controleren, want je bent uiteindelijk zelf verantwoordelijk voor de juistheid van de gegevens die je instuurt.

Een goede voorbereiding is het halve werk. Zorg dat als je de aangifte gaat doen, je alle documenten bij de hand hebt, zoals onder andere je BSN, dit is je Burger Service Nummer (plus die van je eventuele partner en kinderen), je DigiD (en die van je partner), de jaaropgave van je werkgever, het jaaroverzicht van je hypotheek, de WOZ-waarde die je van de gemeente hebt gekregen en de jaaroverzicht(en) van banken en verzekeraars waar je spaart of belegt.

Let op: bij de WOZ-waarde gaat het niet om de WOZ-waarde die je recent hebt ontvangen, maar die van vorig jaar. Dus met peildatum 1 januari 2020.

Een van de belangrijkste aftrekposten die een eigen huisbezitter heeft, is de aftrekpost hypotheekrente. Tegen welk percentage je de hypotheekrente mag aftrekken is afhankelijk van de hoogte van je inkomen en is maximaal 43,0% (2021). Bij je belastingaangifte vul je in hoeveel hypotheekrente je het afgelopen jaar hebt betaald. Meestal zal dit al ingevuld zijn en hoef je dit alleen nog maar te controleren met het overzicht van je geldverstrekker. Het aangifteprogramma berekent uiteindelijk hoeveel geld je terugkrijgt.

Let op: als je vorig jaar een boeterente betaalde omdat je de hypotheek openbrak, dan is die ook aftrekbaar evenals alle financiële kostenposten die je daarvoor hebt moeten maken (hypotheekadvies- en taxatiekosten en de notariskosten voor de hypotheekakte).

Tip: heb je gebruikgemaakt van rentemiddeling in 2021, dan mag je de administratiekosten van de geldverstrekker (vaak een paar honderd euro) aftrekken.

Tip: heb je een taxatierapport laten maken om aan te tonen dat je hypotheek in verhouding tot de waarde van de woning lager is geworden en je daardoor een lagere rente hebt gekregen, dan zijn ook die kosten aftrekbaar. Evenals eventuele administratiekosten die de geldverstrekker in rekening bracht.

Hypotheekrente is niet altijd aftrekbaar. In sommige gevallen valt een hypotheek in box 3. Dat heeft tot gevolg dat de hypotheekrente niet aftrekbaar is, maar dat de hypotheek wel in box 3 als schuld in mindering gebracht mag worden op de bezittingen, waardoor je minder vermogensbelasting hoeft te betalen. Een hypotheek zit bijvoorbeeld in box 3 als je een hypotheek hebt genomen om er een auto van te kopen of als je de overwaarde op je vorige woning niet gebruikt hebt om de hypotheek op de nieuwe woning te verlagen.

De erfpacht is een aftrekpost voor de belastingaangifte. Er is sprake van erfpacht als je woning niet op eigen grond staat en je daarvoor maandelijks of jaarlijks een bedrag betaalt aan de grondeigenaar, vaak de gemeente.

Als eigen huisbezitter heb je ook te maken met een bijtelpost, het eigenwoningforfait, die afhankelijk is van de waarde van de woning. Voor de meeste woningen bedraagt het eigenwoningforfait 0,5% van de WOZ-waarde (2021). Dus bij een woning van bijvoorbeeld € 400.000,- bedraagt het eigenwoningforfait € 2.000,-.

Afhankelijk van de hoogte van je inkomen betaal je daar belasting over. Voor een woning met een WOZ-waarde onder de € 75.000,- geldt een lager eigenwoningforfaitpercentage en voor een woning vanaf € 1.110.000,- geldt juist een hoger percentage.

Als je een fiscaal partner hebt dan mag je bepaalde inkomsten en aftrekbare kosten -waaronder de kosten die betrekking hebben op de eigen woning - onderling verdelen, zodanig dat het voor jou en je partner het meest gunstigst is.

Heb je in het afgelopen jaar een woning gekocht, dan heb je naast de hypotheekrenteaftrek en de bijtelling van het eigenwoningforfait nog andere eenmalige aftrekposten. Het gaat dan om kosten die te maken hebben met de financiering, zoals:

Had je tijdelijk twee woningen, bijvoorbeeld omdat je een nieuw huis hebt gekocht, dan hoef je waarschijnlijk voor slechts één woning de WOZ-waarde op te geven en mag je de hypotheekrente voor beide woningen aftrekken. Op de site van de Belastingdienst vind je meer informatie en uiteraard kun je ook om hulp vragen bij je financieel adviseur.

Een andere bijzondere situatie is als jij en je partner uit elkaar zijn gegaan. Ook hierover kun je meer informatie lezen op de site van de Belastingdienst of uitleg vragen aan je financieel adviseur.

Als je nog een kleine hypotheek hebt, betaal je weinig hypotheekrente. Het kan dan zijn dat het eigenwoningforfait hoger is dan de aftrek die je hebt aan hypotheekrente. Dit is sowieso het geval als je geen hypotheek meer hebt. Onder voorwaarden heb je dan recht op een aftrek omdat je geen of een kleine hypotheek hebt (officieel in Belastingdiensttaal: eigenwoningschuld), waardoor je per saldo op een kleine bijtelling uitkomt. Deze regeling, die bekend staat als de Wet Hillen, wordt sinds 2019 in kleine stapjes in 30 jaar tijd afgeschaft. Deze extra aftrekpost bedraagt in 2021 maximaal 90% van het verschil tussen het eigenwoningforfait en de aftrekbare kosten voor de eigen woning.

Een voorbeeld: stel je hebt een woning van € 400.000,- en je hebt nog een aflossingsvrije hypotheek van € 70.000,- waar je een rente van 2% voor betaalt. Je moet dan als eigenwoningforfait bijtellen € 2.000,- (namelijk 0,5% * € 400.000,-). Je mag de rente van

€ 1.400,- op jaarbasis als aftrekpost opvoeren. Daarnaast mag je als extra aftrekpost opvoeren 90% van € 2.000,- minus € 1.400,-; ofwel € 540,-. Stel dat je in de eerste belastingschijf valt, dan betaal je over 2021 per saldo 37,1% belasting over € 60,-.

Heb je in 2021 je (bank-)spaar-, leven of beleggingshypotheek beëindigd en daarbij een uitkering gekregen van de levensverzekering of uit de spaar- en beleggingsrekening? Dan moet je die uitkering opgeven bij je belastingaangifte. Als je aan bepaalde voorwaarden voldoet, kun je gebruikmaken van een vrijstelling waardoor je geen belasting hoeft te betalen over je uitkering. Je financieel adviseur kan dit bekijken voor jouw specifieke situatie.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

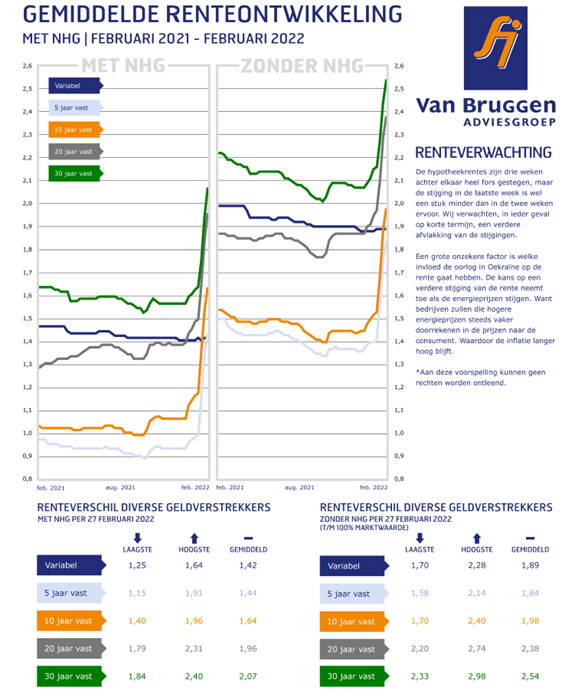

Voor de derde week op rij verhoogden nagenoeg alle geldverstrekkers hun hypotheekrentes, maar de verhogingen waren een stukje lager dan de twee weken ervoor. De meeste geldverstrekkers voerden dus kleinere renteverhogingen door, maar ook deze week zagen we bij sommige geldverstrekkers uitschieters met verhogingen van 0,3% punt. Voor de meeste rentevaste periodes bleef de gemiddelde stijging beperkt tot 0,1% punt, terwijl dit de afgelopen twee weken steeds tussen de 0,15% en 0,2% punt lag. Onze verwachting is dat de stijgingen komende week nog verder gaan afvlakken.

Die kans is zeker aanwezig. Als gevolg van de oorlog in Oekraïne stijgen de energieprijzen van gas en olie. We zien sowieso al dat steeds meer bedrijven die hogere energiekosten doorrekenen in hogere consumentenprijzen. De kans dat we langer te maken hebben met een hoge inflatie neemt daardoor toe. Beleggers willen normaal gesproken gecompenseerd worden voor een hogere inflatie; ze kunnen tenslotte met een euro van nu in de toekomst minder kopen, en dat resulteert normaal gesproken in een hogere rente. Geldverstrekkers zetten de hogere inkoopprijzen ook door in een hogere hypotheekrente.

De gemiddelde hypotheekrentes van 10 en 20 jaar vast zijn in de eerste twee maanden van dit jaar met bijna 60 basispunten, ofwel 0,6% punt gestegen. Een dergelijk grote stijging in twee maanden tijd zagen we voor het laatst tijdens de eurocrisis.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Voor de tweede week op rij verhoogden nagenoeg alle geldverstrekkers hun hypotheekrentes fors. De populairste rentevaste periode van 20 jaar vast is dit jaar inmiddels al met 0,45% gestegen. Voor de andere rentevaste periodes ligt de stijging tussen de 0,37% en 0,47%. In dit artikel gaan we in op onze verwachtingen voor de komende tijd, de invloed op de kosten van een af te sluiten hypotheek en de invloed op de maximale hypotheek mogelijkheden.

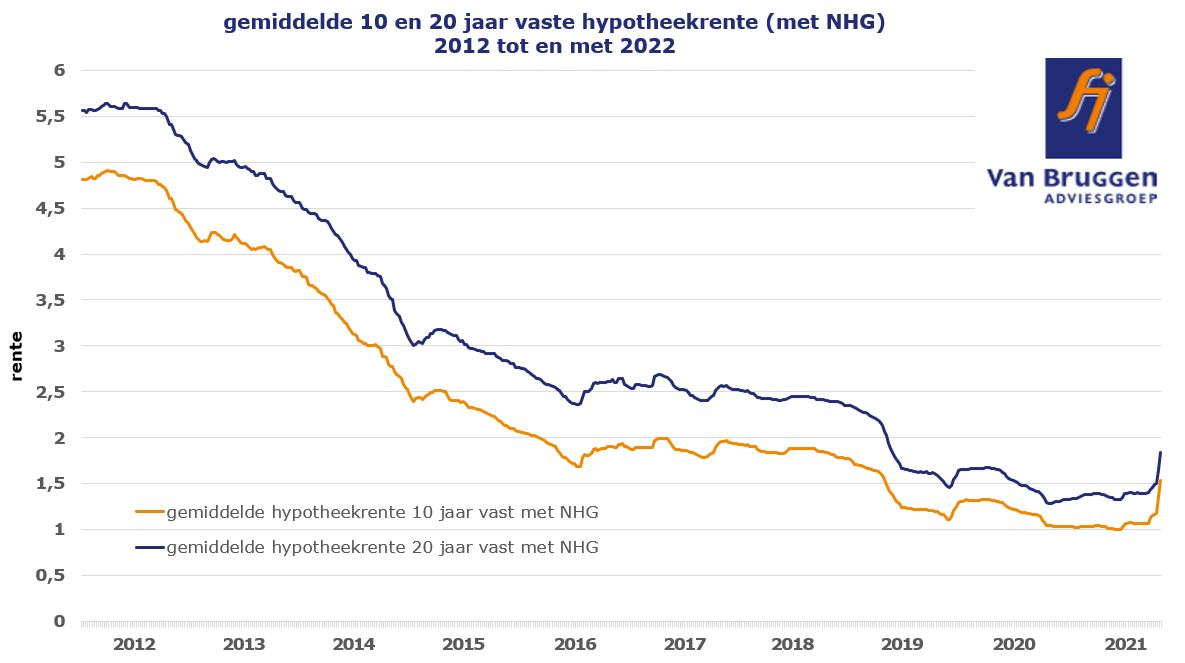

De hypotheekrentes zijn in nog geen twee maanden fors gestegen. Deze hypotheekrentes hebben we niet meer gehad sinds augustus 2019, dus ruim twee en half jaar geleden. Maar eigenlijk waren dat ook bizar lage rentes, die onder andere door een enorm stimuleringsprogramma van de ECB tot stand waren gekomen. Ondanks de forse stijging zijn de hypotheekrentes op dit moment nog altijd historisch laag, wat blijkt uit onderstaande grafiek met de gemiddelde hypotheekrentes met NHG voor 10 en 20 jaar vast.

De gemiddelde 10 jaar vast hypotheekrente met NHG ligt nu op 1,54%, maar begin 2019 lag die nog op 1,88%. In oktober 2015 was die 2,4% en begin 2014 lag die zelfs boven de 4% en in 2011 boven de 5%.

Een vergelijkbaar beeld, en zelfs nog iets groter, is te zien bij de gemiddelde 20 jaar vaste hypotheekrente met NHG. Die ligt nu op 1,84% en lag begin 2019 op 2,44%. In oktober 2015 was die 3%, begin 2014 bijna 5% en in 2011 boven de 6%.

Niemand kan met een grote mate van zekerheid voorspellen waar de hypotheekrentes over een maand staan, laat staan over één, vijf of tien jaar. De eerdere voorspellingen voor het jaar 2022 kunnen voor een groot gedeelte alweer de prullenbak in. De verwachting was wel dat de hypotheekrentes licht zouden stijgen in 2022, maar dat we na nog geen twee maanden al een stijging te pakken hadden van 0,45% had niemand verwacht.

Overall was lang de verwachting dat de hypotheekrentes de komende jaren op een iets hoger niveau zouden komen te liggen dan de afgelopen twee jaar. Centrale banken hebben de afgelopen jaren een behoorlijke invloed gehad op de rentetarieven, doordat ze aan de ene kant haar eigen rente laag hielden en ook nog eens maandelijks enorme hoeveelheden obligaties opkochten. Op het moment dat deze stimuleringsprogramma’s teruggeschroefd zouden worden, zou het logisch zijn dat de rente iets oploopt. Maar de verwachting was ook dat de rente niet heel veel zou oplopen, omdat door de vergrijzing er nog steeds heel veel geld op zoek is naar een goede belegging. En dat drukt de rente.

Het is vooral de hoge inflatie die op dit moment voor veel onzekerheid zorgt. Is die slechts tijdelijk of gaan we voor een langere periode een hogere inflatie meemaken? In ieder geval blijkt dat de hoge inflatie al iets langer aanhoudt dan eerder verwacht. Wel is de verwachting dat de inflatie de komende periode naar beneden zal gaan. Maar of we ook snel weer op het gewenste niveau van rond de 2% uitkomen is onzeker. Al met al is het vooral wachten en zien wat de gevolgen gaan zijn voor de hypotheekrentes.

Ook een korte termijn verwachting voor de ontwikkeling voor de hypotheekrentes is best lastig. De hypotheekrentes hebben de afgelopen weken een inhaalslag gemaakt ten opzichte van de marktrentes. Bovendien zie we, in ieder geval tijdelijk, dat de stijging bij de marktrentes afvlakt. De kans bestaat dat we die afvlakking ook bij de hypotheekrentes gaan zien. Er heeft namelijk een herstel van de bruto marges plaatsgevonden, al liggen die nog altijd ruim 0,1% lager dan het gemiddelde van 2021. Voor deze week is dan ook de hoop dat we minder hypotheekrenteverhogingen gaan zien en vooral ook minder grote verhogingen.

De afgelopen weken zagen we dat veel hypotheekaanvragen naar voren zijn gehaald om nog te profiteren van de huidige lage hypotheekrentes. Het gevolg is een enorme hausse aan hypotheekaanvragen. Dat kan voor geldverstrekkers reden zijn om de rente nog wat verder te verhogen, om de nieuwe instroom te beperken. Bij die nieuwe instroom gaat het voor een belangrijk deel om huishoudens die door de recente hypotheekrentestijgingen het nu verstandig achten om de hypotheek over te sluiten en de nog altijd historisch lage hypotheekrente voor een lange periode vast te zetten.

We hebben een voorbeeld uitgewerkt van de hypotheekrentestijging die we al eerder hadden, maar ook de rentestijging die we dit jaar mogelijk nog gaan krijgen. In de eerste zeven weken van dit jaar hebben we een rentestijging gezien van ruim 0,45% voor onder andere de 10 en 20 jaar rentevaste periode.

Om de gevolgen voor de maandlasten te laten zien hebben we een berekening gemaakt voor de aankoop van een woning van € 350.000,- waarop een annuïteitenhypotheek wordt gevestigd van € 350.000,-. We zijn uitgegaan van een stel met middeninkomens. Als uitgangspunt is de meest populaire rentevaste periode gepakt: 20 jaar vast. Het effect van een hogere rente is bij een annuïteitenhypotheek tweeledig: je maandlast gaat omhoog én je lost minder hard af dan bij een lagere rente.

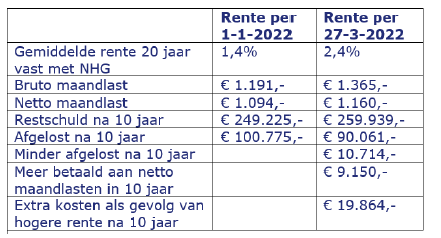

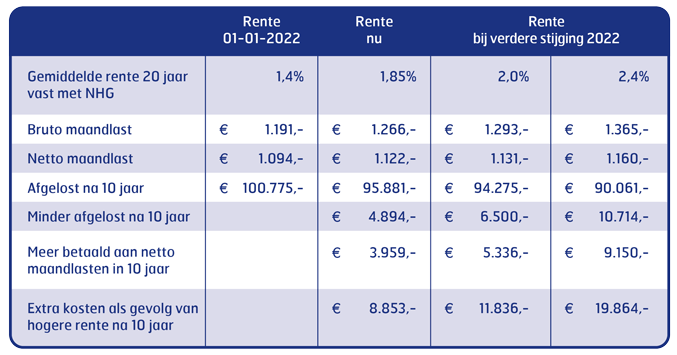

Sinds 1 januari is de gemiddeld 20 jaar vaste hypotheekrente met 0,45% gestegen, van 1,4% naar 1,85%. We laten ook zien wat de gevolgen zijn als de rente met nog eens 0,15% stijgt, wat een zeer realistisch scenario is, en ook een pessimistischer scenario als de rente dit jaar in totaal met 1,0% stijgt.

Door de stijging van de rente van 1,4% naar 1,85% is bij een annuïteitenhypotheek de bruto maandlast € 75,- gestegen. De netto maandlast stijgt minder, namelijk € 28,-. Kijk je over een periode van 10 jaar dan betaal je door de gestegen rente € 3.959,- meer aan netto hypotheeklasten dan bij de oude rente. Maar misschien nog wel belangrijker: je lost ook minder snel af dan bij een lage rente. Dat scheelt in de eerste 10 jaar € 4.894,-. Per saldo is het stel uit dit voorbeeld in 10 jaar tijd € 8.853,- duurder uit als gevolg van de huidige stijging van 0,45%.

Als de rente nog eens met 0,15% of zelfs 0,55% stijgt, dan loopt het nadeel in de eerste 10 jaar op naar € 11.836,- respectievelijk € 19.864,-. Het is dan ook te hopen dat de inflatie niet verder escaleert en de marktrente in rustiger vaarwater komt en daarmee ook de hypotheekrente.

Een hogere rente heeft ook invloed op hoeveel je maximaal kunt lenen. De stijging van de populaire 20 jaar vaste hypotheekrente van 1,4% naar 1,85% is een stijging van maar liefst 32%. Dat leidt meestal ook tot een lager te lenen hypotheekbedrag van enkele duizenden euro’s, maar de daling blijft vaak beperkt tot 1 à 2%. We geven een paar voorbeelden, te beginnen met twee voorbeelden die binnen de NHG-grens vallen.

Een stel met inkomens van € 35.000,- en € 25.000,- kon bij een rente van 1,4% € 286.476,- lenen. Bij een rente van 1,85% daalt dat naar € 283.021,-. Dat is dus bijna € 3.500,- minder.

Een stel met inkomens van € 38.000,- en € 30.000,- kon bij een rente van 1,4% € 341.323,- lenen. Bij een rente van 1,85% daalt dat naar € 336.404,-. Dat is dus ruim € 4.900,- minder.

We tonen ook nog twee voorbeelden met een hogere niet-NHG rente, waarbij we uitgaan dat onderstaande stellen geen eigen geld inbrengen. De gemiddelde 20 jaar vaste rente was 1,85% en is inmiddels gestegen naar 2,3%.

Een stel met inkomens van € 50.000,- en € 40.000,- kon bij een rente van 1,85% € 486.658,- lenen. Bij een rente van 1,85% stijgt dat naar € 487.264,-. Dit voorbeeld laat zien dat in sommige gevallen een hogere rente tot een hogere hypotheek kan leiden. Al gaat het om slechts een beperkte stijging.

Tot slot een stel met inkomens van € 60.000,- en € 50.000,-, zij konden bij een rente van 1,85% € 620.116,- lenen. Bij een rente van 1,85% daalt dat naar € 619.367,-. Dat scheelt dus nog geen duizend euro.

Samenvattend: een hogere rente leidt in de meeste gevallen tot een lager maximaal te lenen bedrag. Maar de daling is relatief beperkt. Toch is het raadzaam om na te vragen welk effect de hogere rente heeft op jouw maximaal te lenen bedrag.

Deze week en afgelopen week zien we de grootste stijging van de gemiddelde hypotheekrentes in een week tijd sinds 2010. Alle geldverstrekkers verhoogden de hypotheekrente. Terwijl de hypotheekrentes sowieso al sinds het begin van dit jaar aan het stijgen zijn. Maar nu gaan de stijgingen met enkele tienden tegelijk, met uitschieters naar 0,3%. Sinds begin dit jaar is de populairste rentevaste periode van 20 jaar vast met NHG met 0,45% gestegen. Voor andere rentevaste periodes ligt de stijging tussen de 0,36% en 0,47%. En dit zijn dan nog maar de gemiddeldes, want menig geldverstrekker verhoogde de rente voor bepaalde rentevaste periodes met nog grotere stappen.

De forse stijging van de hypotheekrentes zorgt ervoor dat er versneld allerlei hypotheekaanvragen gedaan worden. Een geluk bij een ongeluk is dat de afgelopen weken de rente ook al omhoog ging, waardoor we toen ook al zagen dat er hypotheekaanvragen naar voren werden gehaald. In de eerste zes weken van dit jaar zien we bijna 45% meer hypotheekaanvragen dan in dezelfde periode in 2021. Het aantal aanvragen voor de financiering van de aankoop van een woning is nagenoeg gelijk aan vorig jaar. Dat betekent dat de stijging in het aantal hypotheekaanvragen vooral toe valt te schrijven aan oversluitingen en tweede hypotheken/verhogingen. Het aantal aanvragen voor oversluitingen is ruim het dubbele van vorig jaar.

De hypotheekrentes zijn fors omhooggegaan. Dit was te verwachten omdat de marktrente de afgelopen twee maanden nog sneller steeg. Grootste vraag op dit moment is of de marktrente nog verder blijft doorstijgen. Zo ja, dan zullen de hypotheekrentes weer volgen. De stijgende trend houdt voorlopig waarschijnlijk nog wel even aan, maar het is te hopen dat de verhogingen wel minder groot gaan worden dan afgelopen week.

De gemiddelde hypotheekrentes staan op het hoogste niveau sinds september 2019. Maar zoals je in onderstaande grafiek ook kunt zien, is dat de rente nu serieus omhoog gaat, maar vanuit historisch perspectief nog altijd enorm laag ligt.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Na een lange periode van rentedalingen kon het niet uitblijven: een stijging van de hypotheekrente. Maar wat zijn de gevolgen van een rentestijging op de hypotheeklasten? Schieten deze lasten omhoog bij een hogere hypotheekrente? We laten de gevolgen zien aan de hand van een rekenvoorbeeld.

We hebben een voorbeeld uitgewerkt van de hypotheekrentestijging die we al gehad hebben, maar ook de rentestijging die we dit jaar mogelijk nog gaan krijgen. In de eerste zeven weken van dit jaar hebben we een rentestijging gezien van ruim 0,45% voor onder andere de 10 en 20 jaar rentevaste periode.

Om de gevolgen voor de maandlasten te laten zien hebben we een berekening gemaakt voor de aankoop van een woning van € 350.000,- waarop een annuïteitenhypotheek wordt gevestigd van € 350.000,-. We zijn uitgegaan van een stel met middeninkomens. Als uitgangspunt is de meest populaire rentevaste periode gepakt, 20 jaar vast.

Het effect van een hogere rente is bij een annuïteitenhypotheek tweeledig: je maandlast gaat omhoog én je lost minder hard af dan bij een lagere rente.

Sinds 1 januari is de gemiddeld 20 jaar vaste hypotheekrente met 0,45% gestegen van 1,4% naar 1,85%. Wij hopen dat de komende weken de rentestijging gaat afvlakken, maar dat valt heel lastig te voorspellen. We laten daarom ook zien wat de gevolgen zijn als de rente met nog eens 0,15%, wat een zeer realistisch scenario is en ook een pessimistischer scenario als de rente dit jaar in totaal met 1,0% stijgt.

Door de stijging van de rente van 1,4% naar 1,85% is bij een annuïteitenhypotheek de bruto maandlast € 75,- gestegen. De netto maandlast stijgt minder, namelijk € 28,-. Kijk je over een periode van 10 jaar dan betaal je door de gestegen rente € 3.959,- meer aan netto hypotheeklasten dan bij de oude rente. Maar misschien nog wel belangrijker, je lost ook minder snel af dan bij een lage rente. Dat scheelt in de eerste 10 jaar € 4.894,-. Per saldo is het stel in dit voorbeeld in 10 jaar tijd € 8.853,- duurder uit als gevolg van de huidige stijging van 0,45%. Als de rente nog eens met 0,15% of zelfs 0,55% stijgt, dan loopt het nadeel in de eerste 10 jaar op naar € 11.836,- respectievelijk € 19.864,-. Het is dan ook te hopen dat de inflatie niet verder escaleert en de marktrente in rustiger vaarwater komt en daarmee ook de hypotheekrente.

In de meeste gevallen heeft een hogere hypotheekrente geen gevolgen voor huishoudens met een bestaande hypotheek. Dat komt omdat nieuwe hypotheken veelal voor een lange rentevaste periode zijn vastgezet van 10, 20 of soms zelfs wel 30 jaar. Ook hebben veel huishoudens aan het einde van hun rentevaste periode, of door tussentijds de hypotheek open te breken of over te sluiten, een nieuwe lange rentevaste periode afgesloten.

Heb jij nog een relatief korte rentevaste periode? Houd dan de renteontwikkeling goed in de gaten. Als de hypotheekrente blijft stijgen, dan kan het raadzaam zijn om de hypotheek over te sluiten of rentemiddeling toe te passen. Het is dé manier om nog te profiteren van de lage rente en flink te besparen op jouw maandlasten. Want ondanks de huidige rentestijging liggen de hypotheekrentes nog altijd onder het niveau van vóór 2019 en zelfs fors onder het niveau van vóór 2015 toen de hypotheekrentes nog 1 tot wel 2 procent hoger lagen.

Onderneem nu actie en doe de gratis oversluitcheck en ontdek jouw mogelijkheden. Jouw financieel adviseur in de buurt kan een berekening op maat maken voor jouw persoonlijke situatie.

Door de lagere hypotheekrente en de gedaalde hypotheekrenteaftrek zijn de voordelen van een bankspaarhypotheek de afgelopen jaren een stuk kleiner geworden. Maar nog altijd geldt dat een bankspaarhypotheek lagere netto hypotheeklasten geeft dan een annuïteitenhypotheek. De bankspaarhypotheek kan sinds 1 januari 2013 niet meer als nieuwe hypotheek worden afgesloten, maar degene die deze hypotheek al had, mag deze wel gewoon uitdienen.

Bij het afsluiten van een nieuwe rentevaste periode krijgen wij regelmatig de vraag of het niet verstandig is om de bankspaarhypotheek om te zetten in een annuïteitenhypotheek, omdat de spaarinleg omhoog gaat bij een lagere hypotheekrente. Het antwoord is nee, tenminste als het je bedoeling is om de hypotheek uiteindelijk wel af te lossen. Er kunnen overigens wel andere redenen zijn om een bankspaarhypotheek om te zetten in een andere hypotheekvorm.

Laten we eerst nog even bekijken waarom de bankspaarhypotheek in het verleden zo populair was. Dat was te danken aan de gunstige fiscale constructie. Op een bankspaarhypotheek wordt gedurende de looptijd niet afgelost. Daardoor heb je maximale hypotheekrenteaftrek gedurende de looptijd. Daarnaast betaal je een spaarinleg, waarover je als vergoeding de hypotheekrente ontvangt. Aan het einde van de looptijd heb je precies het hypotheekbedrag bij elkaar gespaard en los je in één keer belastingvrij de hypotheek af. De bankpaarhypotheek kenmerkt zich als een hypotheek met een constante netto maandlast zolang de rente vaststaat. Als de hypotheekrente omhoog gaat, dan gaat de netto maandlast slechts beperkt omhoog.

Bij een bankspaarhypotheek van € 200.000,- was je bij een constante hypotheekrente van 5% over de gehele looptijd ongeveer € 40.000,- à € 55.000,- netto goedkoper uit dan met een annuïteitenhypotheek. Het netto voordeel was zelfs groter voor de hogere inkomens, omdat die een veel hogere renteaftrek hadden.

De voordelen van een bankspaarhypotheek ten opzichte van een annuïteitenhypotheek zijn de afgelopen jaren minder geworden. De belangrijkste oorzaken in volgorde van grootste impact:

De belangrijkste oorzaak voor het verminderde voordeel is de veel lagere hypotheekrente. Hoe lager de hypotheekrente, hoe minder groot het voordeel ten opzichte van de annuïteitenhypotheek.

We laten dit zien aan de hand van een voorbeeld.

Stel je hebt 20 jaar achter de rug van je bankspaarhypotheek ter grootte van € 200.000,- en voor het gemak gaan we er even vanuit dat je al die jaren 5% hypotheekrente hebt betaald. Je hebt dus nog 10 jaar te gaan.

Het alternatief is om de bankspaarhypotheek om te zetten in een annuïteitenhypotheek. Dankzij de opgebouwde spaarwaarde kun je een veel lagere annuïteitenhypotheek afsluiten. Na 20 jaar heb je bijna € 100.000,- spaarkapitaal opgebouwd, je houdt dus nog slechts een hypotheek van ongeveer € 100.000,- over.

Zou de hypotheekrente nog steeds 5% zijn en heb je een middeninkomen, dan ben je met de bankspaarhypotheek de laatste 10 jaar ongeveer € 25.000,- goedkoper uit dan met een annuïteitenhypotheek.

Doordat de hypotheekrente fors is gedaald, naar ongeveer 1,35% voor 10 jaar vast met NHG, is het netto voordeel van de bankspaarhypotheek in de resterende 10 jaar gedaald naar ongeveer € 7.000,-. Maar je bent dus nog altijd een stuk voordeliger uit met een bankspaarhypotheek, zelfs als je rekening houdt met de vaak iets hogere rente die je moet betalen voor een bankspaarhypotheek.

De bankspaarhypotheek is interessanter bij een hogere hypotheekrenteaftrek, terwijl die juist steeds verder omlaag gaat. Vooral voor de hogere inkomens is de maximale aftrek de laatste jaren gedaald van 52% naar 40% dit jaar. Maar ook voor de midden- en lagere inkomens is tegenwoordig de aftrek gedaald van 42% naar net iets boven de 37%.

Voor een bankspaarhypotheek betaal je vaak een iets hogere rente. Dat komt door twee zaken. In de eerste plaats rekenen bijna alle geldverstrekkers ten onrechte een iets hogere hypotheekrente voor een bankspaarhypotheek dan voor een annuïteitenhypotheek. Ten tweede, doordat je niet aflost op een bankspaarhypotheek is je hypotheek in verhouding tot de waarde van je woning groter dan bij een annuïteitenhypotheek. Geldverstekkers rekenen een hogere rente-opslag naarmate je hypotheek hoger is in verhouding tot de waarde van je woning.

Die hogere rente voor de bankspaarhypotheek maakt voor de bankspaarhypotheek zelf niet zo heel veel uit, omdat een hogere rente tot slechts een iets hogere netto maandlast leidt. Maar de bankspaarhypotheek is vaak een onderdeel van een grotere hypotheek en ook voor die andere hypotheekdelen ga je dan een hogere rente betalen. Hierdoor wordt een deel van het voordeel van de bankspaarhypotheek teniet gedaan.

We zien dat de laatste jaren veel huishoudens hun bankspaarhypotheek beëindigen als ze gaan verhuizen of hun hypotheek oversluiten. Redenen om toch de bankspaarhypotheek te beëindigen, zijn:

Kortom: veel bankspaarhypotheken halen niet hun einddatum, maar de huishoudens hebben in ieder geval wel de voorgaande jaren geprofiteerd van het gunstige fiscale regime. Wie zijn hypotheek wil aflossen kan aan het einde van een rentevaste periode meestal het beste toch zijn bankspaarhypotheek voortzetten.

Tot slot krijgen we ook regelmatig de vraag of aflossen op een bankspaarhypotheek wel zinvol is. Het antwoord is ja, maar er is zeker ook nog een interessantere optie: namelijk extra storten.

Het effect van aflossen is verschillend per hypotheekvorm. Aflossen op een annuïteiten- of bankspaarhypotheek levert netto per maand een groter besparing op dan bij een aflossingsvrije hypotheek. Dat komt omdat je bij een aflossingsvrije hypotheek alleen bespaart op de rente. Maar bij een annuïteitenhypotheek gaat ook het maandelijks aflossingsbedrag omlaag, omdat je over de resterende looptijd minder hoeft af te lossen. Hetzelfde geldt voor de bankspaarhypotheek, maar daar is het niet het maandelijkse aflossingsbedrag dat naar beneden gaat, maar het maandelijkse bedrag aan spaarinleg.

Er bestaat een misverstand dat aflossen op een bankspaarhypotheek niet interessant is, maar in feite is dat net zo interessant als aflossen op een annuïteitenhypotheek. Je hebt alleen een alternatief dat nog interessanter is, namelijk storten op de bankspaarrekening. Je hypotheekbedrag blijft dan gelijk, maar je maandelijkse spaarinleg bedrag gaat dan fors naar beneden. Omdat de rente wel aftrekbaar is en de maandelijkse spaarinleg niet, daalt je netto maandlast door extra storten harder dan bij eenzelfde bedrag aan extra aflossing.

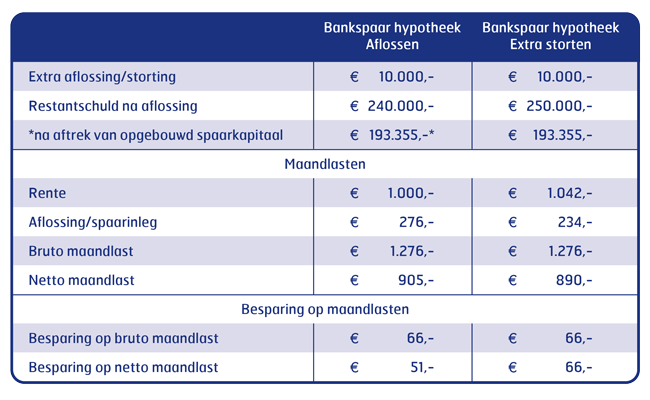

Een rekenvoorbeeld

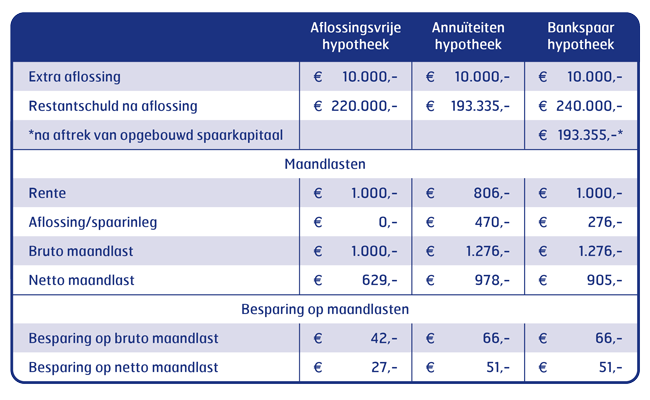

Stel een koppel had precies 10 jaar geleden, in 2012, een hypotheek afgesloten van € 250.000,- met een rente van 5% 20 jaar vast. Ze gaan nu 10 jaar later een extra aflossing doen van € 10.000,-. Wat is dan het effect op de bruto en netto maandlast, uitgaande van de verschillende hypotheekvormen?

Laten we eerst eens kijken wat de bruto en netto maandlast nu is. Bij de berekening van het eigenwoningforfait zijn we uitgegaan van middeninkomens en hebben we het eigenwoningforfait even buiten beschouwing gelaten.

Wat als dit koppel nu in 2022 een extra aflossing van € 10.000,- doet, wat betekent dit voor de hypotheekschuld en de bruto en netto maandlast? In de tabel hieronder laten we zien wat dat betekent voor de bruto en netto maandlast en wat de besparing is.

Als dit koppel een bankspaarhypotheek heeft, kan het in plaats van een extra aflossing ook een extra storting doen. We laten in onderstaande tabel het verschil zien tussen extra aflossen en extra storten.

Aandachtspunt bij extra storten is wel dat de verhouding tussen het jaar met de meest betaalde spaarinleggen (inclusief extra storting) en jaar het met de minst betaalde spaarinleggen, niet meer mag bedragen dan de verhouding 1:10. Bij een hele hoge storting kan het daarom soms wenselijk zijn om de storting te spreiden over twee jaren.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

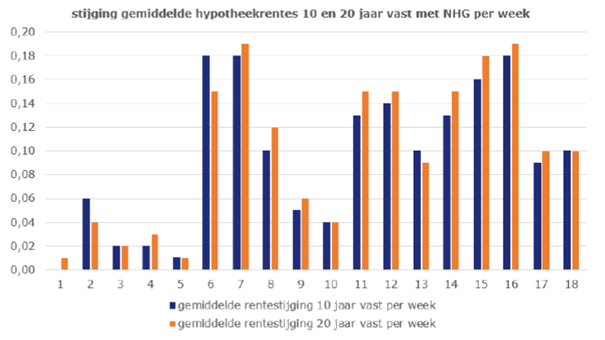

Afgelopen week zagen we de grootste stijging van de gemiddelde hypotheekrentes in een week tijd sinds 2010. Alle geldverstrekkers verhoogden de hypotheekrente. De gemiddelde 10 jaar vaste hypotheekrente met NHG ging met 18 basispunten (0,18 procentpunt) omhoog. Voor 5, 20 en 30 jaar vast waren de stijgingen met respectievelijk 16, 15 en 12 basispunten net iets lager. En dit zijn dan nog maar de gemiddeldes, want menig geldverstrekker verhoogde de rente voor bepaalde rentevaste periodes met 25 tot 35 basispunten.

De forse stijging van de hypotheekrentes zorgt ervoor dat er versneld allerlei hypotheekaanvragen gedaan worden. Een geluk bij een ongeluk is dat de afgelopen weken de rente ook al omhoog ging, waardoor we toen ook al zagen dat er hypotheekaanvragen naar voren werden gehaald. In de eerste zes weken van dit jaar zien we ruim 35% meer hypotheekaanvragen dan in dezelfde periode in 2021. Het aantal aanvragen voor de financiering van de aankoop van een woning is nagenoeg gelijk aan vorig jaar. Dat betekent dat de stijging in het aantal hypotheekaanvragen vooral toe valt te schrijven aan oversluitingen en tweede hypotheken/verhogingen. Het aantal aanvragen voor oversluitingen is bijna het dubbele van vorig jaar.

De renteverschillen tussen geldverstrekkers zijn de afgelopen enorm toegenomen. Daar zijn twee redenen voor. In de eerste plaats zien we dat geldverstrekkers op verschillende momenten de beslissing nemen om de rente te verhogen. De kans is dan ook groot dat geldverstrekkers die aan het begin van vorige week een relatief kleine renteverhoging aankondigden, deze week alsnog een extra renteverhoging doorvoeren. Sowieso is onze verwachting dat een groot aantal geldverstrekkers deze week weer een renteverhoging door zullen voeren. Want de marktrente is de afgelopen twee maanden nog altijd veel meer gestegen dan de gemiddelde hypotheekrentes. Bovendien is het afwachten of de marktrente zelf blijft doorstijgen. Als dat het geval is, zal dit zeker ook tot hypotheekrenteverhogingen leiden.

Door de rentestijgingen is het op dit moment heel erg druk met hypotheekaanvragen bij veel geldverstrekkers. Het lijkt er op dat sommige geldverstrekkers zich op dit moment misschien wel bewust even een beetje uit de markt prijzen. Door de hoge rentes in vergelijking met andere geldverstrekkers zal er geen extra, nieuwe toestroom komen, zodat ze de huidige hypotheekaanvragen weg kunnen werken.

De gemiddelde hypotheekrente 20 jaar vast staat op het hoogste niveau sinds augustus 2020 en voor 10 jaar vast moeten we terug naar september 2019. Maar zoals je in onderstaande grafiek ook kunt zien, is dat de rente nu serieus omhoog gaat, maar vanuit historisch perspectief nog altijd enorm laag ligt.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Deze week zien we een hausse aan renteverhogingen. Waaronder de grootbanken Rabobank, ABN AMRO bank en ING Bank. Bovendien gaat het om grotere verhogingen dan in de afgelopen weken. Voor 5 en 10 jaar vast bedraagt de gemiddelde verhoging 17 basispunten, ofwel 0,17%. Maar dit is een gemiddelde, we zien uitschieters bij individuele geldverstrekkers van 0,25% tot zelfs 0,35%. Bij 20 en 30 jaar vast is de verhoging gemiddeld 13 respectievelijk 12 basispunten.

In de grafiek hieronder kun je zien dat de gemiddelde hypotheekrentes fors omhooggaan. Waarbij je moet bedenken dat een aantal geldverstrekkers nog niet verhoogd hebben en deze nog zullen volgen. Bovendien verwachten wij dat dit ook nog niet het einde is van de renteverhogingen.

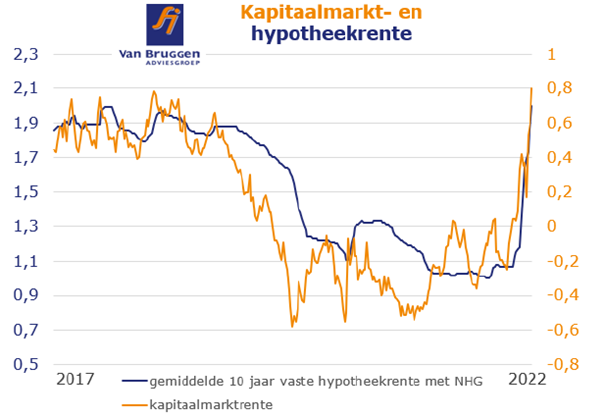

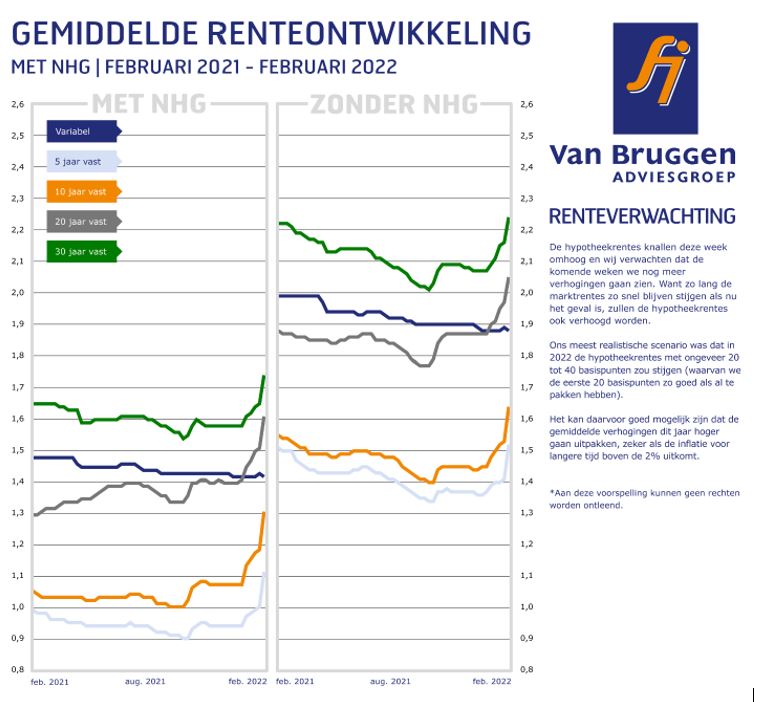

Er is een heel grote kans dat we de komende weken nog meer hypotheekrentestijgingen gaan zien. Want hoewel de gemiddelde hypotheekrentes nu fors stijgen, stijgt de marktrente minstens net zo hard. Dat betekent dat de marges van geldverstrekkers nog steeds enorm onder druk staan. In onderstaande grafiek is te zien dat de kapitaalmarktrente (oranje lijn, met op de rechter-as de waarden) sinds de laatste weken van 2021 fors is gestegen. De dalende trend van de afgelopen decennia is gedraaid naar stijgend; zie de grijze trendlijn. De gemiddelde hypotheekrentes (blauwe lijn, met op de linker-as de waarden) heeft nu ook de stijgende lijn te pakken.

Opvallend is dat de gemiddelde 10 jaar vaste hypotheekrente op dit moment op nog geen 1,3% staat, terwijl die in 2019 rond de 1,8% stond, toen de kapitaalmarktrente voor het laatst rond de 0,4% stond.

Beleggers maken zich behoorlijke zorgen over de hoge inflatiepercentages en de ECB heeft die zorgen niet kunnen wegnemen. Iedereen ziet dat de inflatie geen tijdelijk fenomeen is en beleggers zijn bang voor door elkaar versnelde effecten: namelijk werknemers die hogere lonen gaan vragen en bedrijven die de hogere prijzen vragen voor energie en de producten die zij zelf inkopen. De hoop is dat de hoge inflatie beperkt blijft tot 2022, maar dat zal lastiger worden als steeds meer groepen zoals werknemers gaan geloven in een permanent hogere inflatie. Dan wordt het vanzelf een self fulfilling prophecy. Beleggers willen normaal gesproken gecompenseerd worden voor een hogere inflatie en zullen daarom een hogere rente gaan vragen.

Zeker vanwege de (nu nog) huidige lage hypotheekrentes zou het zomaar kunnen dat je hypotheeklasten flink omlaag kunnen. Hoe? Door je hypotheek over te sluiten. Het is dé manier om te profiteren van de lage rente en flink te besparen op jouw maandlasten. Onderneem nu actie en doe de gratis oversluitcheck en ontdek jouw mogelijkheden.

Nederlanders zijn een voorzichtig volk. Meer dan de helft van de woningeigenaren zet de hypotheekrente voor 20 jaar vast en nog eens 16% zet de rente zelfs 30 jaar vast. Daarmee weten ze precies wat hun hun hypotheeklasten voor een hele lange periode gaan zijn en worden daarmee een constante factor in de woonlasten. Twee andere belangrijke componenten van de vaste woonlasten zijn de maandelijkse energiekosten en gemeentelijke belastingen. Op die laatste kunnen we niet echt zelf invloed op uit oefenen, maar wel op de energierekening.

Bovendien laat het afgelopen jaar zien hoe grillig de energiekosten kunnen zijn. De gasprijs is in een jaar tijd niet met 10% gestegen, en zelfs niet met 100%, maar met maar liefst 300%. Wat verder opvalt, is dat de gasprijs enorm fluctueert. Bijvoorbeeld door geopolitieke ontwikkelingen, zoals de spanning rond Oekraïne, maar ook de armada aan gastankers die in januari koers naar Europa zette. Ook de weersverwachting, en dan niet die voor vandaag of komende week, maar voor bijvoorbeeld deze winter, heeft invloed op de gasprijs. Dankzij bijvoorbeeld de zachte winter in China, heeft China een deel van zijn gasvoorraad verkocht en is de gasprijs gezakt. Wie dus minder afhankelijk wil zijn van de energieprijzen heeft baat bij verduurzaming.

Als eerste is het eens goed om te kijken naar je energieoverzichten. Hoeveel kubieke gas en kilowattuur elektriciteit verbruik je? Hoe verhoudt zich dat tot andere, op dezelfde wijze samengestelde huishoudens?

Welk energielabel heeft je woning? Vooral met een energielabel D, E, F of G zorgt verduurzaming voor een grote besparing op de energierekening. Maar ook met de gunstiger labels B en C valt er vaak nog goed te besparen. Van alle woningen die onder NHG valt, heeft maar liefst 40% een energielabel D of lager.

In 2021 werd door ruim 1 op de 5 consumenten (namelijk 21%) die een hypotheek met NHG afsloot, ook verduurzamingsmaatregelen meegefinancierd. Dat is fors meer dan de 8% van de consumenten die in 2021 verduurzaamden. Maar eigenlijk zou bij elke hypotheek die afgesloten wordt goed bekeken moeten worden of de woning verduurzaamd kan worden.

Deze investeringen verdienen zich bij de huidige lage hypotheekrente en hoge energieprijzen snel terug. En dan hebben we het nog niet eens over het waarde vermeerderend effect van verduurzaming. Bovendien zijn er voor verschillende verduurzamingsmaatregelen ook subsidies beschikbaar.

Er zijn verschillende sites waar je een globale indruk kunt krijgen op welke wijze je jouw specifieke woning kunt verduurzamen. Bijvoorbeeld op de overheidssite verbeterjehuis.nl waar je de verbetercheck kunt doen of doe de woningscan op de site van GreenFactor. Je krijgt meteen een indruk welke maatregelen je kunt nemen, welke investering daarvoor nodig is en hoeveel je ongeveer op je energierekening kunt besparen.

Wil je weten of je subsidie kunt krijgen voor het verbeteren van je woning? Doe dan de energiesubsidiewijzer check.

Wil je eerst eens sparren met een financieel adviseur?