Eindelijk, er is een einde gekomen aan dat grauwe, regenachtige weer. Het was de afgelopen tijd wel groeizaam weer, maar niet echt lekker om in de tuin te werken. Het is nu weer tijd om lekker de tuin aan te pakken, en dat kan op kleine of grote schaal.

Wil je je tuin op grotere schaal aanpakken? Zet dan op papier wat je precies voor ogen hebt. Bekijk of je het zelf wilt uitvoeren of dat je iemand wilt inschakelen of een combinatie. En maak een begroting. Houd daarbij rekening dat er altijd onvoorziene posten zijn.

Bij een grotere tuinverbouwing lukt het niet om die uit de reguliere huishoudpot te betalen. Voor sommige mensen kan het vakantiegeld misschien oplossing bieden. Of je kunt je spaargeld aanspreken.

Maar zijn er nog andere opties om het te financieren? Zeker als het om grotere bedragen gaat van een paar duizend euro?

Er zijn meerdere manieren om je tuinverbouwing te financieren:

Een optie die vaak vergeten wordt of die men niet goed durft te vragen, is een lening bij de ouder(s). Toch is dit meestal de goedkoopste manier van financieren. Als het een annuïteitenlening is, dan is de rente in beginsel ook nog eens aftrekbaar. De ouders kunnen de rente ook nog eens deels of volledig terugschenken.

Als je geld moet lenen voor de verbouwing van je tuin en je ouders zijn geen optie; kijk dan eerst eens naar de mogelijkheden binnen de hypotheek. Kun je eerder gedane aflossingen opnieuw opnemen? Of heb je een hogere inschrijving, waardoor je zonder opnieuw naar de notaris te hoeven, een extra bedrag kunt lenen.

Is dat niet mogelijk, dan kun je een tweede hypotheek overwegen. Maar maak dan wel een goede vergelijking of een persoonlijke lening, optie 3, misschien niet interessanter is. Het voordeel van een hypotheek is dat de hypotheekrente lager ligt dan de rente voor een persoonlijke lening. Maar je hebt wel relatief hoge eenmalige kosten.

Bij kleinere bedragen is ondanks de hogere rente een persoonlijke lening vaak interessanter.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Bij hypotheekadvies denken consumenten in eerste instantie vooral aan het rondkrijgen en vormgeven van de hypotheek. Een belangrijk onderdeel van hypotheekadvies is ook het inzicht krijgen in mogelijke risico’s die bepaalde gebeurtenissen in je leven kunnen hebben op je financiële situatie. Het betekent niet altijd dat je er ook voor moet of kunt verzekeren, maar je moet wel de gevolgen kennen.

De belangrijkste vier zijn:

Twee weken geleden besteedden we aandacht aan het risico van overlijden. Deze week is de beurt aan het risico van ziekte en arbeidsongeschiktheid.

Bij de meeste van onze klanten zien we dat het onderwerp ziekte en arbeidsongeschiktheid niet erg leeft. Het risico van overlijden begrijpt iedereen en ook dat het in de meeste gevallen verstandig is om je daarvoor te verzekeren. Maar de kans om arbeidsongeschikt te worden gedurende de 30-jarige looptijd van een hypotheek, is ruim tweemaal zo groot dan de kans op overlijden.

De kans dat een 30-jarige gedurende de looptijd van de hypotheek in de WIA terecht komt is 9%, terwijl de kans dat hij overlijdt binnen 30 jaar is ‘slechts’ 4% (geldt voor een niet-roker).

Een reactie van veel klanten is: ‘dat overkomt mij niet; ik word niet arbeidsongeschikt’. Maar dat dachten waarschijnlijk heel wat van de ruim 810.000 mensen in Nederland die op dit moment een arbeidsongeschiktheidsuitkering van het UWV krijgen. Afgelopen jaar kwamen er ongeveer 57.000 nieuwe uitkeringen bij en werden 58.000 uitkeringen beëindigd.

Ziek en arbeidsongeschikt kun je op verschillende manieren worden en dat heeft soms een oorzaak in het soort werk wat je doet, maar ook heel vaak niet. Wat dacht je bijvoorbeeld van Corona. We zagen het afgelopen jaar een oversterfte, maar er is een veel grotere groep die ziek is geworden. Sommige van hen konden tijdelijk niet werken, maar anderen hebben chronische klachten door deze ziekte en het is nog afwachten hoe lang ze daar nog de effecten van gaan merken.

Een werknemer krijgt zijn loon doorbetaald in de eerste twee ziektejaren. In de meeste gevallen het eerste jaar 100% en het tweede jaar 70%. Is een werknemer na twee jaar nog steeds ziek, dan wordt hij/zij gekeurd door het UWV. Die kan drie uitkomsten hebben:

In alle drie de situaties kan er sprake is van een behoorlijke inkomensachteruitgang.

Een zzp’er/ondernemer ondervindt de gevolgen van ziek zijn nog veel eerder dan een werknemer. Ziek zijn betekent minder of niet kunnen werken, en dat betekent meteen lagere of geen inkomsten.

Hoewel de kans op arbeidsongeschiktheid dus best aanwezig is en de gevolgen voor het inkomen behoorlijk kunnen zijn, zien we dat dit veel minder vaak verzekerd wordt dan het risico van overlijden. Dit heeft meerdere redenen:

- soms loopt er al een behoorlijke verzekering via de werkgever;

- soms kan een inkomensachteruitgang (gedeeltelijk) opgevangen worden doordat de partner meer kan gaan werken;

- er is een goede spaarbuffer, waarmee in ieder geval tijdelijk de inkomensachteruitgang opgevangen kan worden.

Je financieel adviseur zal in ieder geval voor je inzichtelijk maken wat de financiële gevolgen zijn voor de betaalbaarheid van je hypotheek als je arbeidsongeschikt wordt. Kijk dan ook eens goed hoeveel het kost om een deel van je woonlasten te verzekeren. Dat blijkt zeker voor een woonlastenverzekering meestal heel erg mee te vallen. Een 30-jarige betaalt voor een 10-jarige woonlastenverzekering met als dekking een maandelijkse uitkering van € 800,-, nog geen € 10,- per maand. Hoe uitgebreider je wensen, hoe hoger de premie wordt.

Hoeveel een verzekering tegen arbeidsongeschiktheid kost, hangt af van een aantal elementen waarover je financieel adviseur je kan adviseren, zoals:

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Minister Koolmees van Sociale Zaken en Werkgelegenheid maakte bekend dat de nieuwe pensioenwet niet per 1 januari 2022 ingevoerd kan worden, maar pas per 1 januari 2023. Het streven blijft om per 1 januari 2026 de overstap te maken naar het nieuwe pensioenstelsel. Maar doordat de wetgeving later gerealiseerd zal zijn, bestaat de kans dat daarmee ook de overstap naar het nieuwe stelsel met een jaar vertraagd wordt. Want pensioenfondsen moeten nadat de wetgeving officieel bekend is, nog veel werk verrichten. Bijvoorbeeld om de systemen in te richten en de overdracht van het oude naar het nieuwe pensioenstelsel voor alle pensioendeelnemers uit te voeren.

De vertraging kan eventueel tot gevolg hebben dat de kans groter wordt dat de komende jaren de pensioenen bij sommige pensioenfondsen gekort moeten worden als de minimale dekkingsgraad niet wordt gehaald.

Wat het nieuwe pensioenstelsel precies voor invloed heeft op je eigen pensioen valt op dit moment nog niet te zeggen. Wel is duidelijk dat de hoogte van het toekomstige pensioen onzekerder gaat worden, omdat het meer met de marktontwikkelingen mee gaat bewegen.

Dat het pensioeninkomen uit je werkgeverspensioen onzekerder wordt, betekent niet dat je helemaal lijdzaam hoeft af te wachten hoeveel geld je te besteden hebt als je met pensioen gaat. Je kunt namelijk zelf meerdere zaken doen om ruimer te kunnen leven als je met pensioen gaat:

Zelfs als je pensioeninkomen iets lager uitvalt, heb je dankzij lagere vaste maandlasten waarschijnlijk nog hetzelfde of zelfs meer te besteden. Een huis is dus een prima pensioenvoorziening.

Een voorbeeld:

| Huishouden 1 | Huishouden 2 | |

| Netto pensioeninkomen (AOW + aanvullend pensioen) | € 1.900 | € 1.700 |

| Netto hypotheeklast | € 500 | € 0 |

| Besteedbaar inkomen (wat blijft er maandelijks over) | € 1.400 | € 1.700 |

Áls consumenten al naar hun pensioensituatie kijken, dan kijken ze vaak alleen naar het pensioeninkomen. Maar ze zouden ook naar de uitgaven moeten kijken. Want als de uitgaven lager zijn, dan ziet de pensioensituatie er misschien opeens wel veel beter uit, omdat ze meer te besteden hebben.

Sinds 2013 moeten huizenkopers kiezen voor een hypotheek die maandelijks aflost en aan het eind van de looptijd volledig is afgelost. Anders is de hypotheekrente niet aftrekbaar. Gevolg is dat eigenlijk veel nieuw afgesloten hypotheek een annuïteiten- of lineaire hypotheek zijn. De overheid heeft op die manier een extra ‘verplichte pensioenvoorziening’ gecreëerd voor veelal jonge huizenbezitters.

Overigens zien we steeds vaker dat doorstromers, en zelfs ook starters, voor een aflossingsvrij deel kiezen bij het kopen van een woning. Het voordeel is dat ze daardoor nu hele lage maandlasten hebben, ondanks dat de hypotheekrente niet aftrekbaar is (tenzij het om een hypotheek gaat die al voor 1-1-2013 is afgesloten). Je zou er ook voor kunnen kiezen om wel maandelijks af te lossen.

Aflossen staat namelijk gelijk aan sparen; je vermogen wordt daarmee groter. En je pensioensituatie wordt beter, omdat je in de toekomst geen of een lagere hypotheek hebt.

Heb je een bestaande aflossingsvrije hypotheek dan kun je als pensioenvoorziening ervoor kiezen om hier extra op af te lossen op het moment dat je spaargeld overhoudt (houdt wel een goede spaarbuffer aan) of door de aflossingsvrije hypotheek om te zetten in een annuïteiten- of lineaire hypotheek.

Je kunt via een lijfrente geld sparen of beleggen voor je pensioen. Onder bepaalde voorwaarden zijn de uitgaven voor een lijfrente aftrekbaar voor de inkomstenbelasting. Op deze wijze bouw je naast je AOW en het werkgeverspensioen ook nog zelf een extra stukje pensioen op. Als je de pensioengerechtigde leeftijd bereikt, heb je hopelijk een mooi kapitaal opgebouwd, waarvan je een maandelijkse lijfrente aan kunt kopen. Daar moet je overigens wel inkomstenbelasting over betalen, maar mogelijk dan wel in een lagere belastingschijf.

Daarnaast kun je zelf sparen of beleggen voor later. Bijvoorbeeld door periodiek geld te beleggen in een beleggingsfonds die aansluit bij je risicoprofiel. Kom je boven het vrijstellingsbedrag uit, dan moet je wel vermogensrendementsheffing betalen.

Veel huizenbezitters hebben de afgelopen jaren veel overwaarde opgebouwd. Deels omdat hun hypotheek kleiner is geworden, maar vooral door de grote prijsstijgingen in de afgelopen jaren. Het is natuurlijk geen garantie dat de huizenprijzen altijd op dit hoge niveau blijven of zelfs nog verder stijgen, maar als je op pensioendatum nog steeds een ruime overwaarde hebt, dan kun je die mogelijk te gelde maken.

De meest makkelijke manier is verhuizen naar een huurwoning of naar een goedkopere koopwoning. Je krijgt dan de overwaarde of een deel daarvan in één keer beschikbaar.

Verhuis je niet, dan kun je mogelijk een tweede hypotheek nemen of een opeethypotheek om je pensioeninkomen aan te vullen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De markrente blijft maar oplopen. Afgelopen week werd de kapitaalmarktrente 10 jaar weer positief. Dat was voor het laatst in 2019. De Nederlandse overheid moet weer rente gaan betalen in plaats van ontvangen als ze geld wil lenen.

Een belangrijke aanleiding voor de stijgende marktrente zijn de stijgende inflatieverwachtingen. Vorige week werden die verwachtingen meer dan gesterkt doordat de consumentenprijzen in de Verenigde Staten met 0,8% waren gestegen in plaats van de verwachte 0,2%.

Op jaarbasis komt dit overeen met een inflatie van 4,2%, ver boven de norm van 2%. Ook voor beleggers in aandelen is een hogere rente slecht nieuws en we zagen dan ook forse uitslagen op de aandelenbeurzen wereldwijd.

Terwijl beleggers op de aandelenbeurzen behoorlijk reageren, is het relatief stil bij de hypotheekverstrekkers. Er zijn heel weinig rentewijzigingen en naast enkele kleine renteverhogingen zien we ook nog steeds renteverlagingen. Per saldo veranderen de gemiddelde hypotheekrentes bijna niet.

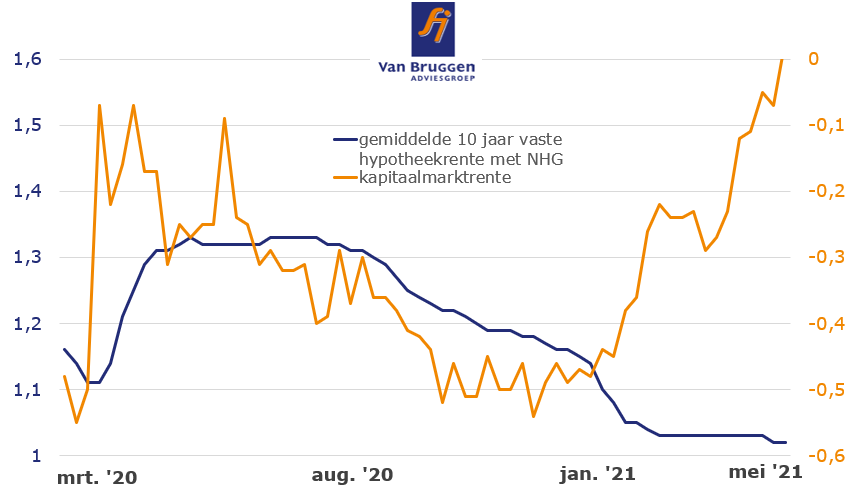

Onze verwachting is dat dit niet heel lang meer het geval zal zijn. De kapitaalmarktrente is de afgelopen vijf maanden met ruim een half procent gestegen, terwijl in diezelfde periode de gemiddelde hypotheekrente 10 jaar vast met NHG nog met 0,15% daalde. Zie ook onderstaande grafiek. Ervan uitgaande dat de ontwikkeling van de kapitaalmarktrente een goede weerspiegeling is van de ontwikkeling van de fundingsrente van geldverstrekkers, betekent dit dat de marges van geldverstrekkers dus met 0,65% zijn gedaald.

Het verschil tussen de kapitaalmarktrente en de gemiddelde 10 jaar vaste hypotheekrente met NHG is kleiner dan 1%. De afgelopen jaren lag dit verschil gemiddeld tussen de 1,3% en 1,6%. We moeten helemaal terug naar 2008, dat het verschil ook kleiner was dan 1%.

In de grafiek zie je de marge terug in het verschil in de assen. Gemiddeld bedroeg het verschil tussen de kapitaalmarktrente en de gemiddelde 10 jaar vaste hypotheekrente met NHG ongeveer 1,6% vorig jaar. Op de linkeras staat de hoogte van de gemiddelde hypotheekrente en de ontwikkeling zie je in de blauwe lijn. Op de rechteras staat de kapitaalmarktrente en de ontwikkeling zie je in de oranje lijn.

De vraag is niet zo zeer welke richting de rente de komende tijd op zal gaan. Dat is bijna zeker omhoog. De vraag is veel meer wanneer de geldverstrekkers de hypotheekrente verhogen en hoe hoog zal de uiteindelijke verhoging zijn. De verhoging zal waarschijnlijk in een paar stappen doorgevoerd worden. Bovendien is ook van belang of de marktrente zelf verder door blijft stijgen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Bij hypotheekadvies denken consumenten in eerste instantie toch vooral aan het rondkrijgen en vormgeven van de hypotheek: keuze geldverstrekker, looptijd, rentevaste periode, hypotheekvorm en de fiscale aspecten die er bij komen kijken. Een belangrijk onderdeel van hypotheekadvies is ook het inzicht hebben in mogelijke risico’s die bepaalde gebeurtenissen in je leven kunnen hebben op je financiële situatie. Het betekent niet altijd dat je er ook voor moet of kunt verzekeren, maar je moet wel de gevolgen kennen.

De belangrijkste vier zijn:

De coronacrisis heeft ervoor gezorgd dat de risico’s op bovenstaande vier gebeurtenissen groter zijn geworden. De komende weken zullen we aandacht besteden aan deze verschillende risico’s en we starten deze week met het risico op overlijden.

Een aantal jaar geleden werd het afsluiten van een overlijdensrisicoverzekering nog door veel geldverstrekkers verplicht gesteld. In ieder geval voor het deel van de hypotheek dat groter was dan 80% van de waarde van de woning. Die verplichting is enkele jaren geleden afgeschaft. Onder meer om te voorkomen dat consumenten met een slechte gezondheidssituatie, die moeilijk aan een overlijdensrisicoverzekering konden komen, geen hypotheek af kunnen sluiten.

Toch is het raadzaam als er een partner en/of kinderen zijn, om een overlijdensrisicoverzekering af te sluiten. Door het overlijden van jezelf of je partner valt een inkomen weg, die niet of slechts beperkt wordt opgevangen door een nabestaandenpensioen.

Hoe hoog de overlijdensdekking moet zijn, hangt af van je persoonlijke situatie en wensen. Een belangrijke vraag is: wil je ervoor zorgen dat de hypotheek bij overlijden van jou of je partner betaalbaar is met het overblijvende inkomen en wil je dat er meer financiële ruimte ontstaat? Bijvoorbeeld omdat je minder wilt werken als je partner overlijdt en de kinderen nog jong zijn.

Je hypotheek- en persoonlijke situatie kunnen in de loop van de tijd veranderen, waardoor het ook aan te raden is om periodiek te kijken of een afgesloten overlijdensrisicoverzekering nog aansluit bij die gewijzigde omstandigheden. Denk bijvoorbeeld aan de hoogte van je hypotheekschuld, die bijvoorbeeld gedaald is door extra aflossingen of als je gezinssituatie wijzigt. Zelfs als je persoonlijke situatie niet gewijzigd is, kan het goed zijn om je overlijdensrisicoverzekering eens onder de loep te laten nemen, omdat de premies van deze verzekeringen de afgelopen twee decennia in prijs zijn gedaald.

Let erop dat, wanneer je een nieuwe overlijdensrisicoverzekering wilt afsluiten, je eerst geaccepteerd bent voor de nieuwe verzekering voordat je de oude beëindigd of opzegt. Want als blijkt dat je ten gevolge van medische redenen, je huidige leeftijd of andere persoonlijke omstandigheden, een hogere premie voorgeschoteld krijgt, dat je dan nog altijd kunt besluiten om de huidige verzekering door te laten lopen.

Verzekeren tegen overlijden is eigenlijk heel goedkoop. Een stel van twee 30-jarigen niet-rokers betaalt bij de meeste verzekeraars ongeveer € 10,- per maand voor een annuïtair dalende overlijdensrisicoverzekering met een verzekerd bedrag van € 250.000,-.

De kans op overlijden gedurende de veelal 30-jarige looptijd is relatief klein. Bij een 30- jarige is die kans 4%. Hoe ouder je bent, en ook als je een roker bent, hoe groter de kans op overlijden. Daarom is de premie voor een roker bijna twee keer zo hoog dan voor een niet-roker.

Een stel van twee 50-jarigen niet-rokers betalen voor een annuïtair dalend verzekerd bedrag van € 250.000,- al snel tussen de € 60,- en € 80,- per maand. De kans dat zij overlijden binnen de duur van 30 jaar is dan ook een stuk groter dan bij jongeren. En hoe ouder, hoe hoger de premie. Ook voor 50-plussers geldt dat de premie meer dan verdubbeld als ze roker zijn.

Als 50-plusser moet je er rekening mee houden dat er een maximum leeftijd geldt tot waar de verzekering mag lopen. Bij de meeste verzekeraars ligt die tussen de 70 en 80 jaar. Je moet je sowieso afvragen tot welke datum je de verzekering wilt laten lopen. Want hoe korter de looptijd, hoe lager uiteraard ook de premie wordt. Zo kun je er bijvoorbeeld rekening mee houden dat jij of je partner van de pensioenleeftijd van 66 of 67 jaar een AOW en nabestaandenpensioen krijgt. Een kortere looptijd kan een paar tientjes per maand schelen.

Een ander verschil tussen 50-plussers en dertigers is dat hun hypotheek- en persoonlijke situatie vaak behoorlijk verschillen. Kinderen van 50-plussers zijn bijvoorbeeld al het huis uit of behoeven geen kinderopvang meer. 50-plussers hebben vaak ook al een veel groter deel van hun hypotheek afgelost, waardoor er vaak een kleinere dekking nodig is, dan voor een dertiger.

Dat naarmate iemand ouder wordt er vaak geen overlijdensrisicoverzekering meer is , komt ook tot uitdrukking in cijfers van het Centraal Bureau voor de Statistiek (CBS). Het vermogen van achterblijvende partners na het overlijden van hun partner, stijgt veelal als het overlijden plaatsvindt voor de AOW-leeftijd; terwijl dit juist daalt bij een overlijden na de AOW-leeftijd.

Dankzij de uitkering van een overlijdensrisicoverzekering wordt de hypotheekschuld deels of volledig afgelost, waardoor het vermogen stijgt. Bij partners tot AOW-leeftijd steeg het mediane vermogen van bijna € 93.000,- naar bijna € 140.000,- à € 145.000,-. Daarbij is de stijging van het vermogen voor mannen met € 140.000,- net iets kleiner dan voor vrouwen.

Boven de AOW-leeftijd daalt het mediane vermogen juist van ruim € 152.000,- naar € 137.000,- voor mannen en € 124.000,- voor vrouwen. De daling van het vermogen schrijft het CBS toe aan het betalen van erfbelasting en doordat er vaak geen overlijdensrisicoverzekering meer is.

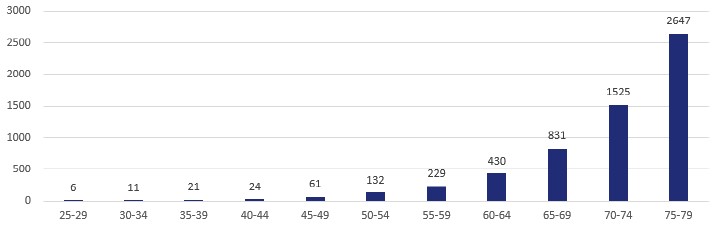

Corona heeft ons weer bewuster gemaakt van de kans op overlijden. Al hebben we ook gezien dat de meeste overlijdens plaats vonden in de hogere leeftijdscategorieën. Kijken we in de leeftijdscategorie 25 tot 80 jaar, dan meldt het RIVM de volgende sterftecijfers per leeftijdscategorie als gevolg van COVID-19:

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Per 1 januari 2001 werd ingevoerd dat de hypotheekrenteaftrek maximaal 30 jaar is. Dat betekent dat voor huishoudens die op 1 januari 2001 al een hypotheek hadden, zij voor dat deel van de hypotheek vanaf nu nog slechts 10 jaar hypotheekrenteaftrek hebben. Wat betekent dat en moet je daar actie op ondernemen?

Voor veel huishoudens zal het nog niet zo heel makkelijk zijn om de gevolgen van de maximale duur van de hypotheekrenteaftrek even op een rij te zetten. Dat is wel het geval als je al minstens twintig jaar in dezelfde woning woont en je geen tussentijdse wijziging hebt gedaan aan je hypotheek. Maar voor de meeste huishoudens gaat dat niet op. Die hebben al één of meerdere verhuizingen achter de rug en regelmatig zal ook één of meerdere relaties in de tussentijd gesneuveld zijn.

Je financieel adviseur kan je helpen met op een rij te zetten, hoe lang je nog hypotheekrenteaftrek hebt voor de verschillende hypotheekdelen.

Bij een (bank-)spaarhypotheek, annuïteitenhypotheek of lineaire hypotheek los je in beginsel na 30 jaar de hypotheek af en vormt de maximale duur van de hypotheekrenteaftrek geen probleem. Dat kan anders zijn als je tussentijds wijzigingen hebt gedaan in je hypotheek, bijvoorbeeld als je bij verhuizing voor je bestaande hypotheek weer voor 30 jaar hebt gekozen. Verder speelt het met name bij de aflossingsvrije hypotheek. Volgens cijfers van de AFM heeft driekwart van de huishoudens met een hypotheek een volledige of deels aflossingsvrije hypotheek.

Heb je in 2031 de maximale duur van fiscale aftrek voor (een deel van) je hypotheek opgebruikt, dan gaan je netto hypotheeklasten omhoog. Je mist dan 37,1% aftrek op de rente. (Ook voor hogere inkomens wordt de renteaftrek afgebouwd naar maximaal 37,1%)

Laten we dit eens concreet maken voor iemand met een aflossingsvrije hypotheek van

€ 200.000,- en een rente van 3%. Die betaalt een bruto maandlast van € 500,-. Stel de aftrek is nu 37,1%, dan is de netto rentelast € 314,50. Op 1-1-2031 vindt dan dus een forse stijging van de netto maandlast plaats naar € 500,-.

Als het einde van de hypotheekrenteaftrek ook nog eens samenvalt met een lager pensioeninkomen dan kan dit impact hebben op de betaalbaarheid van de hypotheeklasten. Zorg er daarom voor dat je nu al inzicht krijgt in de ontwikkeling van je netto hypotheekmaandlasten als gevolg van het bereiken van de pensioenleeftijd en het aflopen van de hypotheekrenteaftrek. Dan kun je indien nodig nu nog maatregelen nemen.

Het einde van de hypotheekrenteaftrek heeft echter niet alleen gevolgen voor je maandlast vanaf 1 januari 2031, maar heeft nú ook al invloed op hoeveel je maximaal kunt lenen, mocht je een andere hypotheek willen afsluiten (bijvoorbeeld omdat je een ander huis wilt kopen).

Nationale Hypotheek Garantie (NHG) houdt vanaf 1 juli rekening met het einde van de hypotheekrenteaftrek bij de bepaling van de hoogte van de maximale hypotheek. Ook steeds meer geldverstrekkers doen dit voor hypotheken zonder NHG. Dit kan dus leiden tot een lager te lenen bedrag.

Het einde van de hypotheekrenteaftrek zal in een aantal gevallen dicht in de buurt liggen van het bereiken van de pensioenleeftijd. Ook met een lager pensioeninkomen moet rekening gehouden worden bij de maximaal berekening, als dit pensioen binnen 10 jaar wordt bereikt. Dit kan dus zorgen voor een dubbel drukkend effect op de maximaal haalbare hypotheek.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Hoewel we het ons waarschijnlijk niet heel goed realiseren, heeft de hoogte van de rente een grote invloed op onze financiële situatie nu en in de toekomst. Waarbij we ons goed moeten realiseren dat er niet één rente is. We benoemen er een paar:

Wat deze rentes met elkaar gemeen hebben, is dat ze allemaal historisch laag staan. Dat is voor een belangrijk deel te danken of te wijten aan de vergrijzing, die ervoor zorgt dat er heel veel geld wereldwijd beschikbaar is. Bij veel aanbod, daalt de prijs, en dat is in dit geval de rente. Daar komt nog eens bij dat we wereldwijd centrale banken zien die kunstmatig er belang bij hebben dat de rente laag staat. Zij hanteren daarom zelf hele lage rentes richting de banken en kopen daarnaast voor hele grote bedragen obligaties op. Daardoor weten beleggers dat ze met een gerust hart obligaties uit kunnen geven en geen hoge prijs hoeven te betalen.

De lage hypotheekrente zorgt ervoor dat consumenten heel goedkoop geld kunnen lenen en is mede een stimulans voor de hard gestegen huizenprijzen in de afgelopen jaren. Al speelt daarbij zeker ook het woningtekort een belangrijke rol. De lage rente heeft ook effect op het type hypotheekvorm dat een consument kiest; steeds vaker wordt bijvoorbeeld een deel aflossingsvrij afgesloten.

Dankzij de lage kapitaalmarktrentes kunnen overheden goedkoop geld lenen. In het geval van de Nederlandse overheid krijgt ze vaak zelfs geld toe. En beleggers zijn ook bereid om tegen lage rentes geld te lenen aan hypotheekverstrekkers, omdat er voor hen weinig risico aanzit en ze zo toch nog een mooi rendement kunnen behalen.

Hypotheekverstrekkers maken marge doordat ze hypotheken uitzetten tegen een hogere rente dan dat ze aan rente van beleggers moeten betalen (daarnaast hebben ze nog andere kosten, zoals bijvoorbeeld administratieve kosten, marketingkosten en de kosten door hypotheekverliezen). We zien die marge de laatste tijd kleiner worden, waarbij we als graadmeter de ontwikkeling van de kapitaalmarktrente gebruiken voor de renteontwikkeling van beleggers.

In de grafiek zie je de marge terug in het verschil in de assen. Gemiddeld bedraagt het verschil tussen de kapitaalmarktrente en de gemiddelde 10 jaar vaste hypotheekrente met NHG ongeveer 1,6%. Op de linkeras staat de hoogte van de gemiddelde hypotheekrente en de ontwikkeling zie je in de blauwe lijn. Op de rechteras staat de kapitaalmarktrente en de ontwikkeling zie je in de oranje lijn.

In de beginweken van dit jaar zagen we nog een hypotheekrentedaling, eigenlijk al tegen de trend van de kapitaalmarktrente in. De laatste weken zien we een horizontale lijn. Er gebeurt bijna niks qua hypotheekrentewijzigingen. En dat is best bijzonder, omdat de kapitaalmarktrente wel fors is opgelopen. Even leek het erop dat het extra opkopen van obligaties door de Europese Centrale Bank (ECB) tot een stabilisatie van de kapitaalmarktrente zou leiden, maar nu zien we die toch weer fors toenemen. Geldverstrekkers zien hun marge daardoor dalen, maar ze blijken huiverig om als eerste de hypotheekrente te gaan verhogen. Want je weet dat dan de productie naar andere geldverstrekkers gaat, die de rente nog niet aanpassen. Een lastig ‘prisoners dilemma’ voor de geldverstrekkers.

Het ‘prisoners dilemma’ bij de spaarrente is al gebroken. De meeste banken kondigden de afgelopen weken aan dat ze het spaarbedrag vanaf waar er een negatieve spaarrente gaat gelden, omlaag gaat naar veelal € 100.000,-. Dat betekent dat de meeste spaarders met een spaartegoed boven dit bedrag een rente van een half procent gaan betalen. Vanuit de banken gezien is dat logisch, omdat zij ook een half procent aan de ECB moeten betalen als zij overtollig geld bij de ECB moeten stallen.

Een oplossing is om je spaargeld over meerdere banken te spreiden. Als je overigens rekening houdt met inflatie en de vermogensrendementsheffing dan hebben we al geruime tijd te maken met een negatief rendement op spaargeld. Met elke euro die op een spaarrekening staat, kun je een jaar later minder kopen dan nu.

Onze pensioenen hebben ook erg te lijden onder de lage rente. Ondanks dat de pensioenpotten alleen maar verder groeiden, daalden de verwachte pensioenuitkeringen, omdat die gebaseerd worden op een steeds lagere rekenrente.

Wat dat betreft is daar juist positief nieuws te melden. Door de stijgende rente dit jaar, zijn de dekkingsgraden fors gestegen. De gemiddelde beleidsdekkingsgraad van de pensioenfondsen is in het eerste kwartaal gestegen met 1,9% naar 96,9%. Dat betekent niet dat pensioenen binnenkort geïndexeerd kunnen worden, maar wel dat de kans op pensioenkortingen in de komende jaren weer iets afneemt.

Het is lekker makkelijk om terug te kijken naar wat de rente heeft gedaan. Veel interessanter is nog wat de rente de komende tijd gaat doen en dan specifiek de hypotheekrente. En daar is helaas geen eenduidig antwoord op te geven.

Als de marktrente door blijft stijgen, is het uiteindelijk onafwendbaar dat geldverstrekkers ook de hypotheekrentes zullen verhogen. Een verdere stijging van de marktrente ligt erg voor de hand. Als de coronamaatregelen steeds meer versoepeld gaan worden in de komende maanden, gaat de economie waarschijnlijk een enorme groei doormaken. Wat normaal leidt tot hogere inflatieverwachtingen en een hogere rente.

Maar wel is er een belangrijke speler, de ECB, die er alles aan lijkt te willen doen om de rente laag te houden en dit zal proberen door extra obligaties op te kopen. Ook hier geldt een kanttekening: als de economische groei voldoende doorzet, zal die druk op de ECB om de rente heel laag te houden wel iets afnemen. We blijven onze boodschap dan ook herhalen: blijf de rente goed in de gaten de komende maanden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

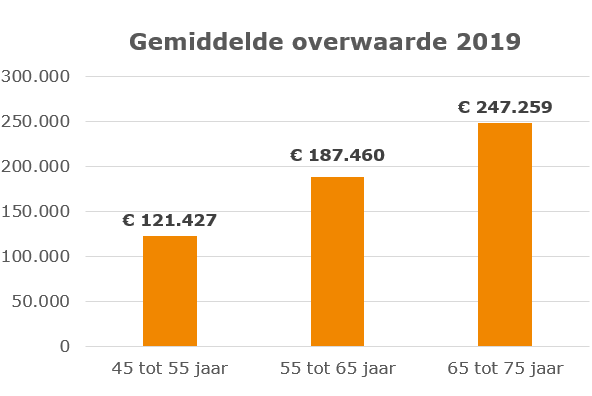

Het CBS heeft een aantal cijfers over het vermogen uit de eigen woning en de hypotheekschulden over het jaar 2019 aangepast. De gemiddelde overwaarde van een 50-plusser is hoger dan € 130.000,-, en hoe ouder, hoe groter de overwaarde. De gemiddelde 60-plusser beschikt al over ruim twee ton en de 85-plusser zelfs over ruim drie ton. Dit zijn bovendien cijfers van 2019 en de huizenprijzen zijn sindsdien alleen nog maar verder fors toegenomen.

De stijgende overwaarde komt door twee ontwikkelingen. De belangrijkste is de stijging van de huizenprijzen. Dit is alleen een papieren waardestijging, omdat je er niks extra’s door in je portemonnee krijgt. Een andere reden voor de stijgende overwaarde zijn aflossingen op de hypotheek dankzij reguliere aflossingen op een annuïteiten- of lineaire hypotheek of door extra aflossingen. Aflossen op je hypotheek leidt ertoe dat je minder rente (en aflossing) hoeft te betalen, waardoor je meer te besteden hebt. Kijk daarbij niet alleen naar het korte termijn voordeel, maar ook naar de voordelen op de lange termijn. Het is bijvoorbeeld fijn als je hypotheek een stuk kleiner is geworden als je hypotheekrenteaftrek eindigt en ook als je met pensioen gaat en je pensioeninkomen waarschijnlijk een stuk kleiner is dan nu.

Als vijftig-, zestig-, zeventig- of tachtigplusser wil je misschien wel deze overwaarde te gelde maken. De makkelijkste manier is natuurlijk je woning verkopen, waardoor de overwaarde vrij valt. Maar je zult ook dan weer ergens moeten wonen, al geldt vaak: hoe ouder, hoe vaker voor een huurwoning gekozen wordt bij de volgende woning.

Als je lekker in je eigen woning wilt blijven wonen dan kun je je hypotheek verhogen of een tweede hypotheek nemen. Je inkomen en je toekomstig pensioeninkomen moet dan wel voldoende zijn. Het voordeel is dat je nu voor een lange periode de rente tegen een laag tarief kunt vastzetten. Je extra maandlasten zijn laag, zeker als de extra hypotheek een aflossingsvrije hypotheek kan zijn. Een aflossingsvrije hypotheek is mogelijk tot 50% van de waarde van de woning.

Wij zien in de praktijk veel verschillende redenen om de hypotheek te verhogen of een tweede hypotheek te nemen:

1. Verbouwing Voor een verbouwing zien we weer verschillende redenen, die vaak ook leeftijd gerelateerd zijn:

✔ Een verbouwing omdat de kinderen nu de deur uit zijn;

✔ Een verbouwing omdat een kind weer thuis komt wonen, bijvoorbeeld na een verbroken relatie;

✔ Een verbouwing om de keuken of badkamer te moderniseren;

✔ Een verbouwing zodat de woning ouderdomsvriendelijker wordt;

✔ Een duurzaamheidsverbouwing.

2. Geld om een extra uitgave te kunnen doen, bijvoorbeeld de aankoop van een vakantiewoning, caravan, camper, een wereldreis te maken, enzovoort.

3. Een stuk extra buffer om op een spaarrekening neerzetten, zodat het pensioeninkomen aangevuld kan worden.

4. Om een kind/kinderen een schenking te geven, zodat ze bijvoorbeeld een woning kunnen kopen.

Naast je hypotheek verhogen of een tweede hypotheek nemen zijn er een aantal andere opties om overwaarde op je woning te verzilveren. Wil je hier meer over weten? Download hier ons whitepaper en lees meer over de mogelijkheden om je overwaarde te verzilveren.

Vijftigplussers die hun kind graag op weg willen helpen op de woningmarkt zien vaak financieringsmogelijkheden over het hoofd. Dat signaleert Van Bruggen Adviesgroep. Ouders die hun kinderen een zetje in de rug willen geven, maar daar niet direct financiële ruimte voor zien, concluderen volgens de financieel dienstverlener te vroeg dat ze niets kunnen doen.

Momenteel is de woningmarkt oververhit en de prijzen in de markt lopen mede door een beperkt aanbod op. Ondanks het schrappen van de overdrachtsbelasting voor starters blijft het moeilijk om aan een huis te komen. Vaak doen jongere mensen een beroep op hun ouders om de financiering rond te maken.

“Een handvol ouders hebben de luxe het zich te kunnen veroorloven een zogenoemde jubelton van hun spaarrekening te schenken, maar de aanwezigheid van zo’n enorme financiële reserve is eerder uitzondering dan regel. Terwijl financiële ondersteuning door ouders wel de manier is voor het kind is om net het laatste stapje te zetten om een huis te bekostigen”, vertelt directeur van Van Bruggen Adviesgroep Michiel Meijer.

Van Bruggen Adviesgroep merkt dat deze groep mensen graag hun kind op weg willen helpen met het kopen van een woning, maar er van uitgaan dat ze niet kunnen helpen, omdat ze de liquide middelen niet hebben. Meijer: “Vijftigplussers hebben vaak, over de jaren heen, overwaarde opgebouwd. Momenteel is het zo dat mensen tussen de 55 en 75 gemiddeld meer dan € 200.000,- aan overwaarde hebben opgebouwd. Die overwaarde kunnen mensen ook benutten door een aflossingsvrije hypotheek af te sluiten, waarvoor ze zelf hele lage extra maandlasten krijgen. Op die manier kunnen ze toch schenken, maar die optie wordt vandaag de dag nog vaak over het hoofd gezien.

Het belangrijkste doel van ouders is om het mogelijk te maken dat hun kind de extra financiële ruimte krijgt om een woning te kopen. Maar soms is een volledige schenking vanuit de ouder(s) niet gewenst, bijvoorbeeld omdat zij een deel van dat bedrag na pensionering zelf kunnen gebruiken. Een alternatief is om het bedrag dat aan extra hypotheek is genomen niet te schenken, maar beschikbaar te stellen als een familiehypotheek (naast een reguliere hypotheek van het kind bij een geldverstrekker).

Dit moet wel gecombineerd worden met een schenkingsovereenkomst waarbij men toezegt de rente en aflossing terug te schenken aan het kind. Wanneer de familiehypotheek als de schenking schriftelijk is vastgelegd, telt deze familiehypotheek namelijk niet mee bij de maximale hypotheekverstrekking.

Meijer: “Over het algemeen verhuist een starter binnen vijf of zeven jaar. Dat is het mooie. Op dat moment komt het geld vaak ook weer beschikbaar voor de ouder, met uitzondering van de aflossingen die zijn gedaan, omdat het kind dan meestal wel zelf de volledige hypotheek bij een geldverstrekker kan dragen. Ook met deze optie zijn mensen vaak onbekend. Dat is zonde want wij merken dat als wij de voor- en nadelen van deze constructie uitleggen aan vijftigplussers, zij vaak bereid zijn om hun kind op weg te helpen naar hun eerste koopwoning.”

Anke, 30 jaar heeft een iets boven modaal inkomen van € 40.000,-. Ze heeft nu een huurflatje, waar ze € 850,- huur per maand voor betaalt. Ze heeft € 20.000, - spaargeld voor de bijkomende kosten, inrichting en een klein stukje voor de aankoop van de woning.

Op basis van haar inkomen en een rente van 1,35% kan ze een hypotheek krijgen van ruim € 182.000,-. In haar woonplaats staat op Funda geen woning te koop onder de € 200.000,-.

Ze heeft een leuk appartement gezien voor € 265.000,-. Na aftrek van de bijkomende kosten van ruim € 6.000,- en verwachte inrichtingskosten van € 4.000,-, houdt ze nog € 10.000,- spaargeld over om het toekomstig hypotheekbedrag te verlagen. Ze heeft dus € 260.000, financiering nodig-, maar kan zelf slechts een hypotheek krijgen van € 182.000,-.

Haar ouders, Jan en Ilona, 53 en 55 jaar oud, hebben slechts € 30.000,- spaargeld, en dus geen € 78.000,-. Bovendien willen ze dat spaargeld als buffer achter de hand houden. Wel hebben ze een koopwoning met een waarde van € 400.000,- en nog slechts een hypotheek van € 250.000,- (waarvan € 150.000,- een annuïteitenhypotheek en € 100.000,- aflossingsvrij). Jan en Ilona nemen een extra aflossingsvrije hypotheek van € 78.000,-. De rente bedraagt 1,6% voor 10 jaar vast en de rente is niet aftrekbaar. Het kost hen maandelijks € 104,-.

Ze kunnen nu kiezen om dit bedrag in één keer aan hun kind te schenken. Maar als ze het met name hun dochter tijdelijk even op weg willen helpen, dan kunnen ze een familiehypotheek icm een schenkingsovereenkomst sluiten.

Met hun dochter sluiten ze enerzijds een familiehypotheek voor € 78.000,-. Een annuïteitenhypotheek met een rente van 2,5% 30 jaar vast. Anke betaalt daarvoor maandelijks aan rente en aflossing € 308,-, waarvan het rentedeel aftrekbaar is. Anderzijds sluiten de ouders een schenkingsovereenkomst met hun dochter, waarbij ze maandelijks toezeggen om € 308,- per maand te schenken. Dat is ruim onder de jaarlijks toegestane vrijstelling.

Stel dat Anke na 7 jaar haar woning verkoopt en dan wel op eigen kracht een woning kan kopen, dan lost ze de resterende hypotheek van bijna € 65.000,- af en kunnen de ouders stoppen met de maandelijkse schenkingen. Per saldo zijn ze 84 maanden slechts € 104,- kwijt geweest en daarnaast krijgen ze ongeveer € 13.000,- minder terug van hun oorspronkelijke lening aan hun kind als gevolg van de aflossingen. De totale investering van de ouders is dus ruim € 22.000,- geweest in dit geval.

Advies is uiteraard belangrijk. Want ouders moeten zich goed bewust zijn van risico’s: wellicht loopt familiehypotheek wel 30 jaar; hypotheek kan belemmering zijn voor eigen plannen, wat als er ruzie komt met het kind (sowieso goede afspraken maken als het kind met een ander koopt) en mogelijk iets hogere rente voor je bestaande hypotheek.

* De gemiddelde overwaarde in de leeftijdscategorie 45-55 bedraagt € 121.000 in 2019 en € 187.000,- in de leeftijdscategorie 55-65 (cijfers obv CBS). Door de prijsstijging in 2020 mag daar al weer zo’n 10% bij opgeteld worden. Hoe hoger de leeftijd, hoe hoger de gemiddelde overwaarde.

In maart passeerden voor de maand maart een record aantal woningen van eigenaar bij de notaris, namelijk 25.240. Dat is maar liefst 35% meer dan de 18.627 van maart vorig jaar. Sowieso passeerden in het eerste kwartaal een record aantal woningen bij de notaris, namelijk 66.627. Bijna 30% meer dan het eerste kwartaal van vorig jaar.

Kijk je alleen naar de cijfers van het Kadaster, dan zou je kunnen concluderen dat het heel goed gaat met de doorstroming op de woningmarkt. De NVM constateerde eerder echter dat het woningaanbod fors aan het teruglopen is. Daar moet wel de kanttekening bij gemaakt worden dat de omloopsnelheid de afgelopen jaren enorm omhoog is gegaan. Dat wil zeggen dat woningen steeds sneller verkocht worden, waardoor ze dus ook steeds korter in de verkoop staan.

In het eerste kwartaal werden 128.601 hypotheken bij de notaris officieel bekrachtigd. Dat is 27% meer dan in het eerste kwartaal van 2020. Terwijl dat jaar ook al een groei van bijna 30% liet zien in het eerste kwartaal. Maar het record qua aantal gepasseerde hypotheken werd in het eerste kwartaal van 2021 niet gebroken, omdat er in 2006 nog 10.000 meer hypotheken werden afgesloten. Bijna de helft van de afgesloten hypotheken in het eerste kwartaal waren niet bedoeld voor de aankoop van een woning, het ging hierbij om oversluitingen of hypotheekverhogingen. Bijvoorbeeld om een verbouwing te financieren.

Tot slot waren bestaande koopwoningen in maart 11,3% duurder dan een jaar geleden. Dat is de grootste prijsstijging na mei 2001. Kijken we terug in de tijd dan hadden we een dieptepunt in juni 2013 en zijn sinds dit dal de prijzen met maar liefst 62% gestegen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

ABN AMRO Bank en ING Bank maakten vorige week bekend dat het saldo waarboven een negatieve rente gerekend wordt, omlaag gaat. Bij beide banken betaal je vanaf 1 juli boven een spaarbedrag van € 100.000,- een half procent rente aan de bank. Dat is hetzelfde percentage als zij aan de Europese Centrale Bank moeten betalen, als zij daar geld stallen. Ook voor spaarders met een lager spaarbedrag levert sparen niks of nagenoeg niks op. Helemaal als je bedenkt dat je met een euro van een jaar geleden, je nu minder kunt kopen. De inflatie in maart bedroeg 1,9%. De spaarrente moet dus eigenlijk 1,9% bedragen om er niet in koopkracht op achteruit te gaan.

Het is dan ook niet raar dat mensen naar alternatieven gaan zoeken. Steeds meer spaarders zijn gaan beleggen. Op zich is daar niks mis mee, maar dan moet beleggen wel bij je passen. Want je moet je goed realiseren dat je ook een deel van je inleg kwijt kunt raken. Uit het verleden blijkt dat niet ervaren beleggers op emotionele gronden beslissingen kunnen nemen, die achteraf gezien niet zo gunstig zijn. Bijvoorbeeld snel verkopen als er sprake is van een correctie op de beurs. Een ander alternatief is aflossen op de hypotheek.

Als je geen extra risico wilt nemen, dan is aflossen op je hypotheek een goede manier om meer rendement te halen uit wat nu nog je spaargeld is. Je hypotheeklasten gaan omlaag als je aflost op je hypotheek. Niet alleen het rentebedrag gaat omlaag, maar ook de maandelijkse aflossing, als je een annuïteiten- of lineaire hypotheek hebt. Bedenk je wel dat je ook iets minder hypotheekrenteaftrek hebt. Heb je meerdere hypotheekdelen, dan kun je met je financieel adviseur bespreken op welk deel je het beste kunt aflossen.

Maar voor je gaat aflossen, moet je goed bedenken of je ook op middellange en langere termijn dit huidige spaargeld kunt missen. Een goede spaarbuffer is altijd belangrijk. Voor het geval dat je tijdelijk minder of geen inkomen hebt, maar ook voor zaken als bijvoorbeeld de vervanging van een CV-ketel of een andere auto. Heb je eenmaal afgelost op je hypotheek, dan is het minder makkelijk en soms zelfs niet mogelijk om dit bedrag later weer op te nemen. Bovendien heb je geen hypotheekrenteaftrek meer als je later weer geld op wilt nemen door middel van een extra hypotheek, als die niet bedoeld is voor de financiering van (een verbouwing van) de eigen woning.

Vijftig- en zestigplussers moeten zich bovendien afvragen of ze het spaargeld over een aantal jaar niet nodig hebben om minder te gaan werken, eerder te stoppen met werken, of het pensioeninkomen een stukje aan te vullen.

Kom je tot de conclusie dat aflossen voor jou verstandig is, dan is dat niet alleen nu gunstig voor je hypotheeklasten. Ook als je later bijvoorbeeld een lager pensioeninkomen hebt, is het fijn als je een stukje extra hebt afgelost. Dankzij je lagere hypotheeklasten, kun je dan je besteedbaar inkomen, ondanks een lager pensioeninkomen, beter op peil houden.

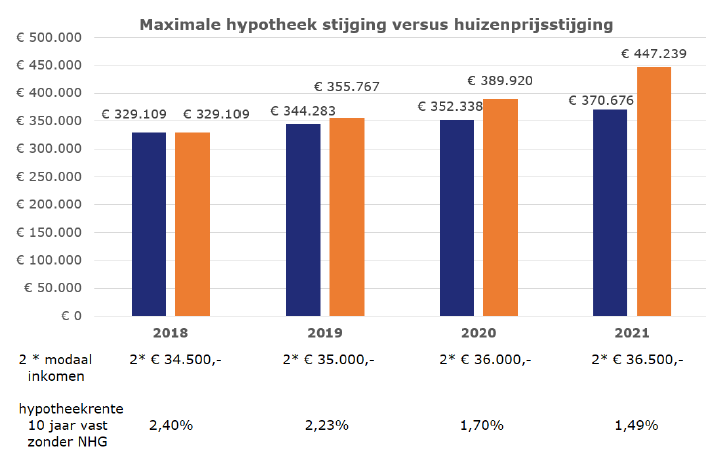

De huizenprijzen blijven maar omhoog knallen. De verkoopprijs van de gemiddeld verkochte woning steeg met 14,7% ten opzichte van vorig jaar. Huishoudens kunnen dankzij een stijging van de inkomens, een daling van de hypotheekrentes en soms een lichte versoepeling van de hypotheeknormen iets meer lenen. Maar de stijging van de maximale leencapaciteit gaat lang niet zo snel als die van de huizenprijzen.

Dat blijkt des te beter als we een stel met elk een modaal inkomen in 2018 als uitgangspunt nemen. Die konden in 2018 bij een hypotheekrente van 2,4% (dit is de gemiddelde 10 jaar vaste hypotheekrente zonder NHG in april 2018) een hypotheek krijgen van € 329.109,- en een woning kopen van een zelfde bedrag. Drie jaar later kan een zelfde stel met elk een modaal inkomen ruim € 40.000,- meer lenen, namelijk

€ 370.676,-. De prijs van de gemiddeld verkochte woning is echter met bijna € 120.000,- gestegen, naar € 447.239,-.

Zie hieronder in het blauw de ontwikkeling van de maximale hypotheek van een stel met elk een modaal inkomen in de jaren 2018 tot en met 2021. In het oranje staat de ontwikkeling van de huizenprijzen, waarbij we als uitgangspunt 2018 hebben gepakt (huizenprijs gelijk gesteld aan de maximale hypotheek), waarop vervolgens de jaarlijkse stijging van de gemiddeld verkochte prijs is toegepast.

De inkomensstijging en rentedaling gaat voor starters dus niet hard genoeg en die zullen of meer eigen geld in moeten brengen of steeds vaker genoegen moeten nemen met een kleinere woning. Het voordeel van de 0% overdrachtsbelasting voor de starter is, zoals wij bij de introductie al verwachtten, meer dan volledig gedisconteerd in een hogere prijs. Dat is dus alleen leuk voor de verkoper(s).

Het bijzondere is dat het aantal starters dat een hypotheekaanvraag doet, in het eerste kwartaal van 2021 nagenoeg stabiel is gebleven ten opzichte van het eerste kwartaal van 2020. Het zijn juist de doorstromers waar in het eerste kwartaal bijna 15% minder hypotheekaanvragen door gedaan zijn. De urgentie voor starters is ook groter om een woning te vinden dan voor bestaande huizenbezitters, die ook volop gebruikmaken van de mogelijkheid om de bestaande woning te verbouwen.

Tot slot nog een paar cijfers uit het kwartaalverslag van de NVM:

✔ In het eerste kwartaal van 2021 werden 30.739 woningen door NVM makelaars verkocht; 6,8% minder dan vorig jaar en het laagste aantal in zes jaar tijd.

✔ De verkoopprijs van de gemiddeld verkocht woning steeg met 14,7% ten opzichte van vorig jaar naar € 385.000,-.

✔ Halverwege het eerste kwartaal stonden er 17.500 woningen te koop, historisch gezien het laagste percentage ooit (sinds de meting startte in 1995). Een zorgwekkende ontwikkeling, omdat de omloopsnelheid van een woning ook bijna niet meer sneller kan.

✔ De krapte-indicator die de NVM bijhoudt sinds 1995 staat ook op de laagste waarde ooit