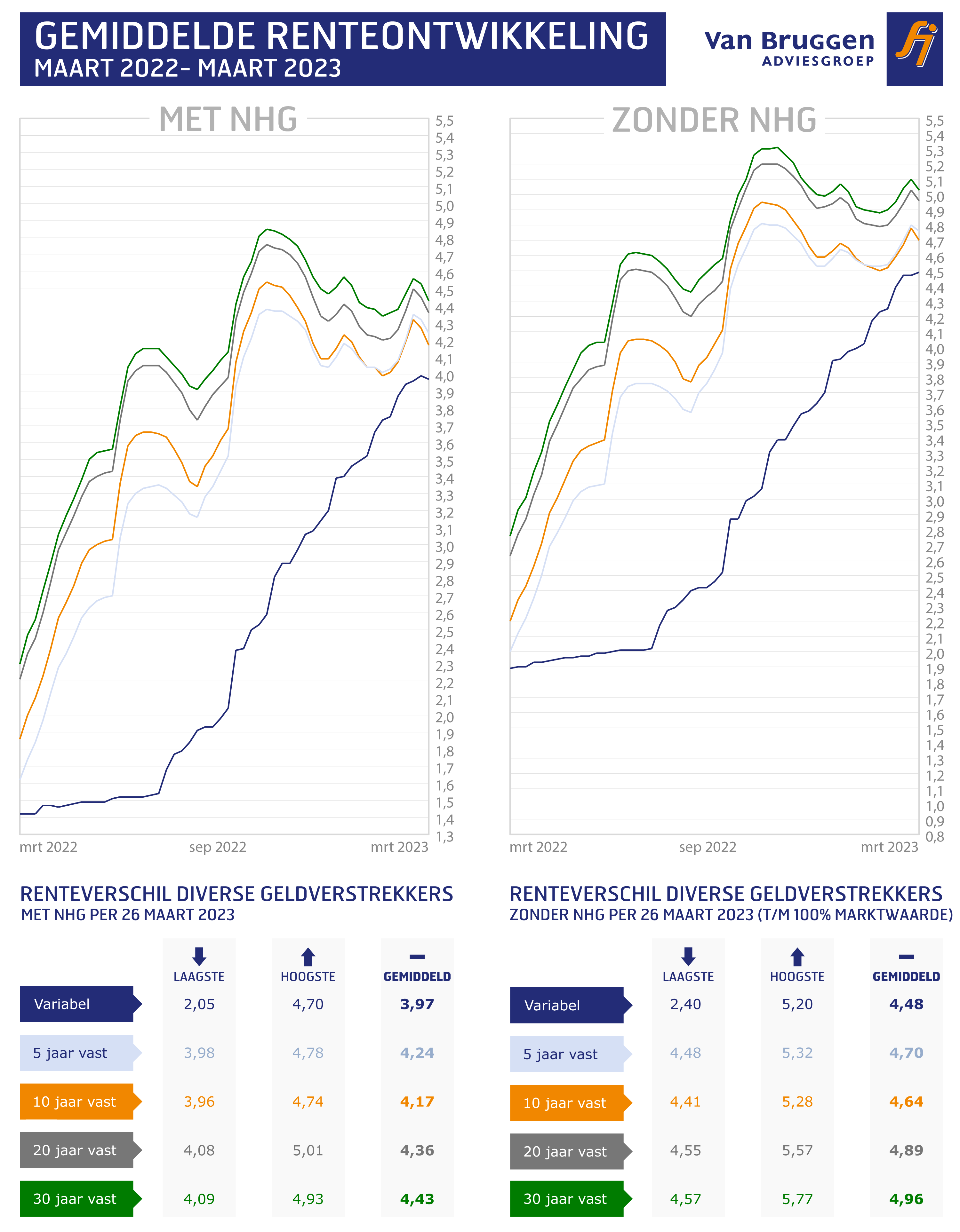

De hypotheekrente is verviervoudigd ten opzichte van het dieptepunt in 2021. De maandelijkse kosten van een koopwoning zijn een stuk duurder geworden voor wie nu voor het eerst een woning koopt of een andere woning koopt. Bovendien moeten die hogere woonlasten ook nog eens betaalbaar zijn met hogere kosten voor energie en boodschappen. Wat doet dat met de woningmarkt en is het wel een goed moment om een huis te kopen?

De hoge rente en inflatie zien we terug in de actuele woningverkoopcijfers; de afgelopen maanden passeerden minder koopwoningen bij de notaris. In februari waren dat er 11.858 en dat is 15,5% minder dan in februari 2022. In januari passeerden 13.126 woningen bij de notaris, 6,6% minder dan in januari 2022.

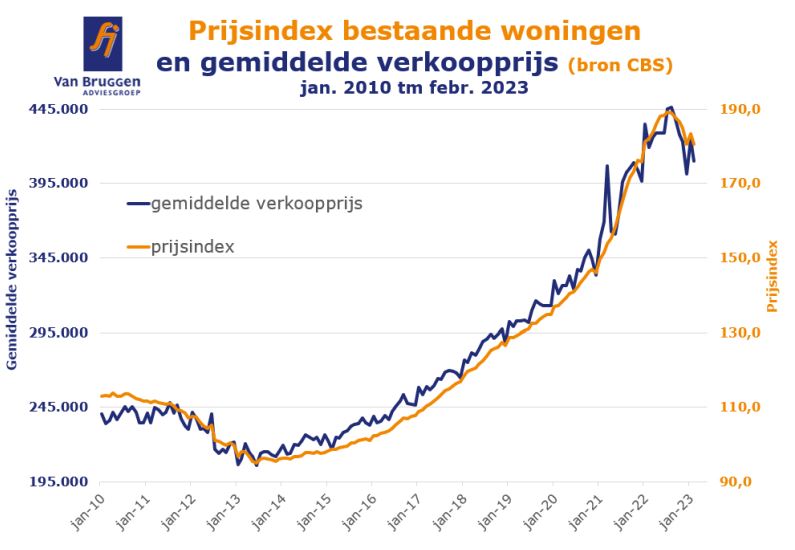

Dat er minder kopers zijn, leidt slechts op zeer beperkte schaal tot iets lagere verkoopprijzen. In februari lag de prijsindex van verkochte woningen slechts 0,8% lager dan in vergelijking met vorig jaar februari. Het voorlopige hoogtepunt van de prijzen werd in juli vorig jaar bereikt. Hoewel er veel berichtgeving is over dalende huizenprijzen, is de daling ten opzichte van deze top slechts 4,5%. Dat is heel weinig als we dat in het perspectief plaatsen van de prijsontwikkeling van woningen sinds 2010.

Voor 2023 en 2024 verwachten de grootbanken dat het aantal woningtransacties en woningprijzen iets verder zullen dalen. ABN AMRO verwacht voor 2023 5% minder woningtransacties en dalende woningprijzen met ongeveer 6% en in 2024 met nog eens 4%. Ook Rabobank verwacht 5% minder woningtransacties, maar verwacht dit jaar een kleinere prijsdaling, namelijk van 4,2% en volgend jaar van 1,5%.

De grootbanken verwachten dus slechts beperkte prijsdalingen. Dat is ook niet zo raar, omdat er nog steeds een enorm woningtekort is. De betaalbaarheid is de afgelopen tijd voor veel potentiële kopers verbeterd doordat de hypotheekrente redelijk gelijk is gebleven en ze wel een hoger inkomen hebben gekregen aan het begin van het jaar.

Kijken we puur naar de financiële beslissing, dan zijn er twee belangrijke onzekere factoren:

Maar bij het kopen van een woning gaat het in de eerste plaats niet om het financieel ideale moment van kopen, het belangrijkste doel is om te wonen in een prettige woning. Waarbij de maandelijkse lasten uiteraard betaalbaar moeten zijn. Uiteraard is het meegenomen als de woning in waarde toeneemt, maar dat laatste is vooral op de langere termijn mooi meegenomen.

Van Bruggen Adviesgroep ziet genoeg starters in haar winkels, die juist dit moment van de iets minder verhitte woningmarkt aangrijpen om hun slag te slaan. Er valt iets te kiezen en te onderhandelen. Blijft gelden dat huizenprijzen nog steeds hoog zijn en je de bijbehorende maandlasten wel op moet kunnen brengen. Helaas zijn er ook genoeg jonge mensen die graag een koopwoning zouden willen hebben, maar voor wie het op dit moment niet betaalbaar is.

Voor degene die al een koopwoning bezitten is de uitgangssituatie vaak een stuk beter dan voor de starter. Zij hebben veel overwaarde in hun woning zitten, die ze kunnen gebruiken om het benodigde hypotheekbedrag voor een volgende duurdere woning te drukken. Bovendien kunnen zij meestal hun bestaande hypotheek met een lage hypotheekrente meenemen en hoeven ze alleen voor het bedrag dat ze bij willen lenen de huidige hogere rente te betalen. Belangrijk is wel om de huidige woning te verkopen. Onze makelaars geven aan dat als kopers bereid zijn om voor een reële vraagprijs te gaan, de woning meestal snel verkocht wordt. Het mooie van dit moment is dat je vervolgens wel veel meer keuze hebt dan een paar jaar geleden en je kunt ook nog eens onderhandelen over de prijs. Zou je graag in een ander huis wonen, dan is dit misschien wel eens een heel goed moment.

Op 1 april is de NVM Open Huizen Dag waar weer een heleboel huizenverkopers aan meedoen. De Open Huizen Dag is een laagdrempelige manier om huizen van binnen te bekijken, in plaats van alleen naar de foto’s op Funda te kijken. Ben je echt serieus geïnteresseerd, zorg dan dat je van tevoren weet hoeveel je te besteden hebt.

Ben jij er klaar voor om jouw zoektocht naar een nieuwe woning te starten? En wil je dat graag doen met een hypotheekadviseur en/of een aankoopmakelaar aan je zijde? Vraag een gratis oriëntatiegesprek aan bij een Van Bruggen-adviseur en -makelaar bij jou in de buurt.

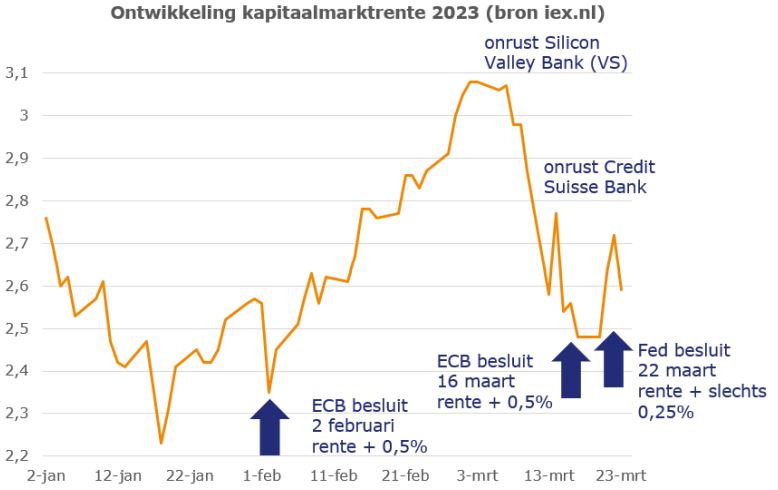

Het blijven onrustige tijden. Begin vorige week werd bekend dat Credit Suisse overgenomen werd door UBS. Beleggers bleven echter nerveus over de bankensector, wat terug te zien was in fors bewegende bankaandelen en marktrentes (zie ook hieronder). De Fed, de centrale bank van de Verenigde Staten, koos afgelopen woensdag een gulden middenweg tussen het terugdringen van de inflatie en het voorkomen verdere onrust bij de banken, door haar rente met slechts 0,25% te verhogen in plaats van de eerder beoogde 0,5%.

De vaste gemiddelde hypotheekrentes gingen afgelopen week met 0,1% omlaag, doordat bijna alle geldverstrekkers de rentes verlaagden. Zowel de ontwikkeling voor de korte en de middellange termijn van de hypotheekrentes is op dit moment heel onzeker.

De kapitaalmarktrente maakt een zeer onrustig jaar door. Aan de ene kant gaat de inflatie niet hard genoeg naar beneden, waardoor centrale banken het liefst de rente zouden willen verhogen, waardoor de economie afkoelt en de inflatie naar beneden gaat. Aan de andere kant zien we dat sommige banken in de problemen komen doordat de rente snel stijgt. Het betekent dat banken die veel obligaties in het bezit hebben, de waarde van deze obligaties zien dalen. Als ze die obligaties snel moeten verkopen omdat veel klanten hun geld opvragen, dan moeten ze hun verlies nemen. Bij sommige, vooral wat kleinere banken kan dat hun balans in gevaar brengen en die kunnen omvallen, zeker bij een bankrun. Kijken we overigens naar de Nederlandse banken, dan hebben die vooral baat bij een hogere rente, omdat ze dan meer rendement kunnen behalen. De waarde van bankaandelen steeg de afgelopen maanden fors. Dat ook de Nederlandse bankaandelen de afgelopen weken achteruit gingen, komt met name doordat ook zij verliezen kunnen leiden als andere banken omvallen. Bijvoorbeeld omdat zij daar een belang in hebben, er geld hebben staan of door het omslagstelsel bij banken aangesproken worden om een deel van een bankredding te dragen. Dit laatste is nog niet aan de orde, omdat er nog geen Europese bank is omgevallen die onder de regels van de EU valt.

De ontwikkeling van de kapitaalmarktrente:

De gemiddelde hypotheekrente 10 jaar vast (blauwe lijn en waarden op linker-as) beweegt mee met de kapitaalmarktrente; alleen iets minder grillig. Daarom is het van belang om de ontwikkeling van de kapitaalmarktrente in de gaten te houden, om te weten welke kant het opgaat met de hypotheekrente.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Vraag je aan een stel of ze een overlijdensrisicoverzekering hebben, dan is de kans groot dat het antwoord ‘ja’ is, als ze een koopwoning hebben, en ‘nee’ als ze in een huurwoning zitten. En dat is raar, omdat een inkomensachteruitgang voor beiden ongeveer hetzelfde effect zal hebben. Oorzaak van dit verschil is dat eigenaren van een koopwoning bij het afsluiten van een hypotheek financieel advies krijgen en inzicht krijgen in de financiële gevolgen van overlijden. Dat inzicht leidt ertoe dat veel huiseigenaren besluiten om een overlijdensrisicoverzekering af te sluiten. Zeker ook omdat de kosten van die verzekering deze eeuw drastisch omlaag zijn gegaan. Voor een paar tientjes per maand, kan de achterblijvende partner het hoofd financieel (makkelijker) boven water houden.

Niet alleen is er beter financieel inzicht in de gevolgen van overlijden bij kopers, ook hebben kopers hun nabestaandenpensioen vaak beter geregeld, doordat ze bij de aankoop geïnformeerd zijn over hun persoonlijke situatie. Ben je in loondienst en gehuwd of geregistreerd partner en heeft je werkgever een pensioenregeling, dan heb je automatisch recht op nabestaandenpensioen; tenminste als dit opgenomen is in de pensioenregeling. Ben je samenwonend dan is het belangrijk dat je goed nakijkt welke voorwaarden er gelden in de pensioenregeling om in aanmerking te komen voor de nabestaandenpensioen regeling en dat je partner (of jijzelf bij je partner) aangemeld is of wordt bij het pensioenfonds. Ook kennen we in Nederland de Algemene Nabestaandenwet (Anw), maar bedenk je dat een Anw uitkering gekort wordt als de achterblijvende partner een inkomen heeft. Wie bijvoorbeeld meer verdient dan € 3.067,- komt niet in aanmerking voor een nabestaandenuitkering (mogelijk wel voor een halfwezenuitkering voor een kind/kinderen).

Het maakt nogal uit hoeveel je moet verzekeren of er wel of geen nabestaandenpensioen regeling geldt en of je in aanmerking komt voor een Anw uitkering, en zo ja van hoe hoog. Daarnaast moet je goed nadenken over wat je wilt verzekeren en voor hoe lang. Gaat het alleen om de volledige of een deel van de hypotheeklasten of de huur? Zeker als er kinderen zijn, is het ook goed om bijvoorbeeld na te denken over extra kosten voor kinderopvang en de toekomstige studiekosten. Ook moet je nadenken over het type verzekering. Bij een overlijdensrisicoverzekering ten behoeve van de dekking van de hypotheeklasten, wordt bijvoorbeeld vaak een annuïtair dalende overlijdensrisicoverzekering gekozen. De verzekerde dekking daalt dan jaarlijks, omdat ook de hypotheekschuld steeds kleiner wordt. Maar je kunt ook kiezen voor een gelijkblijvende dekking; dan is de premie uiteraard iets hoger dan bij een dalende dekking.

Zoals we in de inleiding al schreven, zijn overlijdensrisicoverzekeringen de afgelopen twee decennia veel goedkoper geworden. We geven een paar voorbeelden hoeveel een verzekering kost voor verschillende situaties.

Ben je 30 jaar, geen roker en verder in goede gezondheid, en wil je € 100.000,- verzekeren, dan betaal je voor een gelijkblijvende verzekering met een duur van 30 jaar, tussen de € 5,- en € 7,- per maand. Sluit je partner van dezelfde leeftijd ook een aparte verzekering af, dan betaal je gezamenlijk tussen de € 10,- en € 14,- per maand. Je kunt er ook voor kiezen om gezamenlijk één verzekering af te sluiten, die uitkeert als één van beiden of allebei tegelijkertijd komen te overlijden. De premie is dan iets lager, namelijk rond de € 8,- à € 12,- per maand; afhankelijk van de verzekeraar.

Ben je roker, dan betaalt diezelfde 30-er een premie van tussen de € 9,- en € 12,-. Dat is dus bijna het dubbele ten opzichte van een niet-roker. Dat geeft aan dat de sterftekans voor rokers een stuk hoger ligt dan voor niet-rokers.

Sluit je een hoger verzekerd bedrag af, bijvoorbeeld het dubbele, dan is het niet zo dat de premie ook meteen verdubbeld. Verzeker je als gezonde, niet rokende 30 jarige bijvoorbeeld € 200.000,- dan betaal je ongeveer tussen de € 8,- en € 11,- aan premie. Dat komt omdat de administratiekosten bij kleinere verzekerde bedragen een grotere invloed hebben op de premie dan bij grotere bedragen.

Bij een verzekerd bedrag van € 400.000,- zie je dat de premies wel ongeveer verdubbelen ten opzichte van een verzekerd bedrag van € 200.000,-; de premie komt dan uit rond de € 15,- à € 21,-.

Naast of je wel of niet rookt, is je leeftijd een belangrijke factor voor de hoogte van de premie. Hieronder geven we voor een gelijkblijvende verzekering van € 200.000,- voor een duur van 30 jaar een indicatie van de premie bij verschillende leeftijden.

| Leeftijd | Premie |

| 25 jaar | € 6,- à €8,- |

| 30 jaar | € 8,- à € 11,- |

| 35 jaar | € 12,- à € 16,- |

| 40 jaar | € 19,- à € 25,- |

| 45 jaar | € 28,- à € 40,- |

| 50 jaar | € 58,- à € 84,- |

Veel mensen, zeker naarmate de leeftijd vordert, hebben te maken met een medische aandoening(-en). Dat betekent niet dat je meteen niet meer in aanmerking komt voor een overlijdensrisicoverzekering. De verzekeraar zal dan wel je persoonlijke situatie beoordelen en dat kan mogelijk tot een hogere premie leiden. Slechts in bepaalde gevallen kun je helemaal geen overlijdensrisicoverzekering afsluiten.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het zijn onrustige tijden. Een paar weken geleden zagen we de draai van dalende hypoheekrentes naar stijgende hypotheekrentes. Bovendien leek het erop dat die stijging ook nog wel even door kon zetten. Maar juist de stijging van de rentes zorgde ervoor dat enkele kleinere banken in de Verenigde Staten en Credit Suisse uit Zwitserland de afgelopen twee weken in de problemen kwamen en gered moesten worden.

Die onrust zorgde er ook voor dat beleggers inmiddels verwachten dat de centrale bankiers hun rente minder gaan verhogen dan eerder was voorspeld. Het doel van centrale bankiers is niet alleen meer de inflatie naar beneden brengen, maar het behoud van financiële stabiliteit is opeens ook een belangrijke factor geworden.

Op de kapitaalmarkt zagen we daardoor de afgelopen twee weken een hele forse daling. Wat duidelijk te zien is in de grafiek die de kapitaalmarktrente van 10 jaar vast voor Nederland laat zien.

In twee weken tijd is de kapitaalmarktrente met maar liefst een half procent gedaald.

De bankenonrust weerhield de Europese Centrale Bank (ECB) er niet van om afgelopen donderdag haar rente met een half procent te verhogen naar 3%. Maar de toelichting op het besluit was wel veranderd. In tegenstelling tot de vorige vergadering houdt de ECB een slag om de arm of er op de volgende vergadering, die over zes weken plaatsvindt, een nieuwe renteverhoging doorgevoerd gaat worden. Ze laten dat afhangen van de ontwikkeling van de inflatie, maar ook zal de financiële stabiliteit dan meegewogen worden.

De ECB gaf in de toelichting op het besluit aan dat de kerninflatie nog steeds stijgt en dat daarom in beginsel de rente nog verhoogd moet worden. De kerninflatie is met 4,6% in 2023 hoger dan de 4,2% in december 2022. De ECB benadrukte nog eens dat de Europese banken er goed voorstaan; veel beter dan tijdens de bankencrisis in 2008.

Veel geldverstrekkers keken afgelopen week nog even de kat uit de boom. Ongeveer 2 op de 5 geldverstrekkers besloten om de hypotheekrentes te verlagen, en dan vooral voor 10 en 20 jaar vast.

De kans is groot dat we deze week meer hypotheekrenteverlagingen gaan zien. Voor de middellange termijn is het heel lastig om te voorspellen wat zowel de variabele als vaste hypotheekrentes gaan doen. De komende weken moet blijken hoe de inflatie zich gaat ontwikkelen, maar ook is de vraag of de bankenonrust in de kiem gesmoord kan worden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wie in 2022 een andere koopwoning kocht, had waarschijnlijk voor een bepaalde periode twee woningen. Welke lasten zijn dan aftrekbaar en hoe zit het met het eigenwoningforfait? We kijken naar een paar verschillende situaties.

Heb je een woning gekocht maar ben je er nog niet in gaan wonen, dan mag je toch de hypotheekrente en andere kosten die betrekking hebben op de financiering aftrekken, als je voldoet aan een aantal voorwaarden. Het is de bedoeling dat je zelf in de woning gaat wonen. Je bent in het jaar van aankoop in de woning gaan wonen of het is heel waarschijnlijk dat je in een van de drie daaropvolgende jaren in de woning gaat wonen. Het moet gaan om een leegstaande woning of een nieuwbouwwoning/woning in aanbouw. Voor de periode dat de oude woning nog niet betrokken is, geldt het eigenwoningforfait. Voor de nieuwe woning staat het eigenwoningforfait op €0,-, die gaat pas gelden op het moment dat de woning betrokken wordt.

Voorbeeld:

Je hebt in december 2021 een woning gekocht, waar je na een uitgebreide verbouwing pas per 1 juli 2022 daadwerkelijk gaat wonen. Voor je belastingaangifte van 2022 mag je dan de hypotheekrente voor deze woning aftrekken, ook over de periode januari tot en met juni.

Als het goed is heb je de hypotheekrente van december 2021 en de financieringskosten al afgetrokken in de belastingaangifte van 2021. Stel dat de woning pas in januari 2022 was aangekocht, dan waren dus de financieringskosten (bijvoorbeeld hypotheekadvieskosten, hypotheekaktekosten, taxatiekosten en NHG kosten) aftrekbaar voor de belastingaangifte 2022.

De belastingplichtige uit bovenstaand voorbeeld betaalt over de eerste zes maanden van 2022 eigenwoningforfait voor de oude woning en over de laatste zes maanden eigenwoningforfait voor de nieuwe woning.

Ben je al wel verhuisd, maar is de oude woning nog niet verkocht, dan mag je onder voorwaarden toch de hypotheekrente over de hypotheek van de oude woning aftrekken, naast de aftrek van de hypotheekrente over de nieuwe woning. Voorwaarde is dat de woning leeg te koop staat, de woning was in het jaar van verhuizing of in één van de drie voorafgaande jaren hoofdverblijf, en de hypotheek was een eigenwoningschuld (dus geen box 3 lening).

Het eigenwoningforfait gaat naar € 0,- op het moment dat je de oude woning hebt verlaten.

Voorbeeld:

Stel je oude woning staat sinds augustus 2018 te koop en wil maar niet verkocht worden. Dan zijn er inmiddels drie jaren verstreken sinds 2018 en is de hypotheekrente voor het belastingjaar 2022 niet aftrekbaar.

Stel dat de woning te koop staat sinds augustus 2019, dan is de hypotheekrente over heel 2022 aftrekbaar.

Een realistischer voorbeeld is dat je oude woning sinds november 2021 te koop staat en per 30 april 2022 verkocht is. De hypotheekrente over de eerste vier maanden van 2022 is dan aftrekbaar voor het belastingjaar 2022. In dit voorbeeld is het eigenwoningforfait voor de oude eigen woning € 0,-.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De gemiddelde hypotheekrentes gingen vorige week voor de vierde week op rij omhoog. Het jaar 2023 was juist goed begonnen met dalende vaste hypotheekrentes in de eerste zes weken. De gemiddelde vaste hypotheekrentes voor bijvoorbeeld 10 jaar vast ligt nu ongeveer 0,1% hoger dan in de eerste week van dit jaar, maar nog altijd 0,2% lager dan het voorlopig hoogtepunt in oktober vorig jaar.

De hypotheekrentes volgen nu de marktrentes, die sinds half januari met 0,5% à 0,7% stegen. Marktrentes volgen een veel grilliger patroon dan de gemiddelde hypotheekrentes. De marktrentes worden erg beïnvloed door de inflatieverwachtingen die beleggers hebben. Daarbij gaat het dus niet altijd om de actuele inflatie op een bepaald moment, maar vooral om de verwachtingen die beleggers hebben voor de toekomst. De gemiddelde variabele hypotheekrente loopt sinds september vorig jaar steeds iets vooruit op de verwachte renteverhoging van de ECB. De marktrentes en de gemiddelde vaste hypotheekrentes worden wel beïnvloed door de besluiten van de ECB, maar het is niet zo dat net als bij de variabele hypotheekrente de renteverhogingen één op één doorgerekend worden. Sinds begin september heeft de ECB haar rente met 2,5% verhoogd, steeg de gemiddelde variabele hypotheekrente met ruim 2%, terwijl de gemiddelde 10 jaar vaste hypotheekrente met slechts 0,8% steeg (NB eerder in 2022 steeg de vaste rente wel heel fors).

Hoogstwaarschijnlijk besluit de ECB aankomende donderdag om haar rente met 0,5% te verhogen en zal ze uitspreken dat er nog meerdere renteverhogingen zullen volgen. De inflatie gaat namelijk niet hard genoeg naar beneden. President Knot van De Nederlandsche Bank gaf vorige week aan dat de inflatie in 2023 en 2024 rond de 5% zal liggen. De ECB zal dus meer maatregelen moeten nemen om de inflatie terug te dringen naar het gewenste niveau van iets boven de 2%. Waarbij Knot erkend dat de ECB haar best kan doen om de inflatie te drukken, maar dat de rente van de ECB niet de enige factor is die de hoogte van de inflatie bepaalt.

De aankondiging van een renteverhoging van 0,5% en meer toekomstige renteverhogingen hebben geen direct effect op de lange rente, maar de toelichting van het besluit van de ECB kan wel effect hebben op de inflatieverwachtingen van beleggers. Op voorhand valt niet te voorspellen of dat een positief of negatief effect heeft. Bovendien staat de wereld niet stil en zullen de verwachtingen ook de komende weken weer wijzigen als er indicatoren bekend worden over hoe de economie en de inflatie daadwerkelijk reageert.

Kortom: het is heel lastig om de ontwikkeling van de vaste hypotheekrentes voor de korte en middellange termijn te voorspellen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Bij bijna iedereen gaat het om de zoveel tijd kriebelen: “Is mijn huidige huis nog mijn ideale woning?“ Het is voor veel mensen een lastige keuze: verhuizen of verbouwen. Maar zelfs zij die kiezen voor verhuizen, gaan regelmatig ook nog verbouwen in de nieuwe woning. Bij een verhuizing gaat het vaak om een nieuwe keuken en/of badkamer. Voor degene die in de huidige woning blijft wonen, gaat het naast een keuken en badkamer om bijvoorbeeld een dakkapel, een uitbouw of het geschikt maken van een kamer om er te kunnen werken.

Bij een verbouwing zal de aandacht in eerste instantie snel gericht zijn op die nieuwe badkamer, keuken of uitbouw. Minder leuk -maar wel heel belangrijk- is om meteen te kijken hoe je je woning energiezuiniger kunt maken. Dat levert je lagere woonlasten op, een hogere waarde van je woning, een betere verkooppositie in de toekomst en een hoger wooncomfort. Het is een gemiste kans als je op het moment van verbouwen niet naar de verduurzamingsmogelijkheden van je woning kijkt.

Als je graag die nieuwe keuken wilt hebben, dan hoef je niet ook meteen én de keuken te doen én de verduurzaming (bijvoorbeeld de isolatie van je woning). Bij sommige verbouwingen kan het overigens wel handig zijn om de verduurzaming tegelijk uit te voeren met de reguliere verbouwing.

Maar als je wilt kun je bepaalde verduurzamingsmaatregelen ook later uit laten voeren. Dan wordt het geld voor de verduurzaming in eerste instantie in een bouwdepot gezet. Vaak heb je twee jaar de tijd om de verbouwing/verduurzaming uit te voeren. Zorg er wel voor dat je ruim begroot. Je kunt beter na een verbouwing geld overhouden, wat je vervolgens op de hypotheek kunt aflossen, dan dat je aan het einde van je budget nog een stuk verbouwing te gaan hebt.

Hoeveel geld je nodig hebt om te verduurzamen hangt erg af van je woning. Over het algemeen geldt hoe ouder de woning, hoe slechter het energielabel van de woning, hoe hoger de kosten van verduurzamen. Maar ook hoe hoger de besparing op de energielasten! Sommige huishoudens betalen honderden euro’s per maand aan energiekosten en kunnen dit door verduurzaming fors terugbrengen; want ook op de langere termijn is de verwachting dat we te maken zullen hebben met hogere energiekosten dan voor de oorlog in Oekraïne.

Stel je hebt een extra hypotheek nodig van € 25.000,- voor je verbouwing. Dan kost je dat bij een rente van 4,5% € 127,- bruto per maand; uitgaande van een annuïteitenhypotheek. Voor veel mensen zal dit die nieuwe badkamer of keuken wel waard zijn. Doordat de rente aftrekbaar is, komt de netto maandlast lager uit. In het eerste jaar ruim € 92,-, waarbij die netto maandlast wel elk jaar iets zal toenemen.

Stel je laat tegelijk je woning verduurzamen middels bijvoorbeeld isolatie, een warmtepomp, zonnepanelen en die kosten in totaal nog eens € 25.000,-. Dan verdubbelen je extra hypotheeklasten. Maar grote kans dat je die € 127,- extra bruto maandlast ruimschoots goedmaakt met een lagere energierekening.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Sommige geldverstrekkers verhoogden meerdere keren hun hypotheekrentes

De draaiing van dalende naar stijgende hypotheekrentes, die zich drie weken geleden voorzichtig inzette, kreeg afgelopen weken een behoorlijke versnelling. Bijna alle geldverstrekkers verhoogden hun hypotheekrentes en sommige geldverstrekkers verhoogden zelfs meerdere keren in één week tijd; wat niet vaak voorkomt. De gemiddelde stijging lag rond de 0,15% voor de renteperiodes 5, 10, 20 en 30 jaar vast. Individueel zagen we uitschieters naar meer dan 0,4%. Deze stijging zat er aan te komen doordat geldverstrekkers tot nu toe voorzichtig waren met het volgen van de al weken stijgende marktrentes.

Centrale bankiers waarschuwden er recent al voor, de inflatie gaat niet hard genoeg naar beneden. Dat blijkt nu ook uit de voorlopige inflatiecijfers over februari. Het CBS meldde dat de inflatie in februari volgens een eerste inschatting uitkomt op 8,0%. Daarmee kwam een einde aan vier maanden van steeds lagere inflatiecijfers. Van januari 2023 op januari 2022 was de inflatie 7,6%. Niet alleen in Nederland kwam de inflatie in februari hoger uit, ook in grote Europese landen als Duitsland, Frankrijk en Spanje lag de inflatie hoger.

Beleggers hoopten dat we dit jaar elke maand lagere inflatiecijfers zouden zien. Die hoop was er vooral doordat de hoge energieprijzen steeds minder invloed hebben op het inflatiecijfer, zolang die energieprijzen niet hoger liggen dan vorig jaar. Dat de inflatie toch hoog blijft, betekent dat niet alleen de energieprijzen de drijvende kracht achter de inflatie zijn. Bedrijven rekenen elkaar en uiteindelijk ook de consument steeds vaker hun stijgende kosten door. Hierin spelen ook gestegen loonkosten een rol.

De eerdere hoop dat lagere inflatiecijfers ertoe zouden leiden dat het einde van de renteverhogingen van de centrale bank binnenkort in zicht is, vervliegt steeds meer. Wij verwachten dat geldverstrekkers met hun hypotheekrentes de komende week de stijgende trend van de marktrentes verder zullen volgen.

Hypotheekrentes volgen vaak met enige vertraging en in een minder grillig patroon de marktrentes. De Nederlandse kapitaalmarktrente 10 jaar vast is een goede indicator voor wat de 10 jaar vaste hypotheekrente gaat doen.

Het ingewikkelde aan deze grafiek is dat er sprake is van twee assen met verschillende waarden. Op de linker-as staan de waarden voor de gemiddelde hypotheekrente 10 jaar vast met NHG, waarbij de ontwikkeling van die rente wordt weergegeven met de blauwe lijn. Op de rechter-as staan de waarden van de kapitaalmarktrente en geeft de oranje lijn de ontwikkeling aan. Het verschil in waarden tussen de linker- en rechter-as is het gemiddelde verschil van 1,6% dat we in 2022 zagen tussen de gemiddelde 10 jaar vaste hypotheekrente en de kapitaalmarktrente van 10 jaar. Uit de ontwikkeling van de oranje en blauw lijn volgt dat er een grote kans is dat de hypotheekrentes de komende week verder omhoog gaan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De gemiddelde variabele hypotheekrente is nog slechts 0,2% verwijderd van de gemiddelde hypotheekrente 10 jaar vast met NHG. Voor beide rentes verwachten we dat de stijgende trend van afgelopen week zich de komende week voorzet, omdat zowel de geldmarktrente als kapitaalmarktrente stijgt. Beide rentes bewegen in de richting die we drie weken geleden voorspelden (zie onderstaande grafiek).

De groene stippellijnen gaven en geven onze verwachting aan voor de renteontwikkeling. We zien dat de gemiddelde variabele hypotheekrente, de oranje lijn, tot nu toe naadloos over de groen stippellijn heenloopt. Onze verwachting is dan ook dat de gemiddelde variabele hypotheekrente tot 16 maart, wanneer de ECB haar volgende rentebesluit zal nemen, ongeveer 0,08% per week zal toenemen. De ontwikkeling van de gemiddelde 10 jaar vaste hypotheekrente valt lastiger te voorspellen. Maar op dit moment is de licht dalende tendens wel gedraaid naar licht stijgend.

Er is een grote kans dat de gemiddelde variabele hypotheekrente binnenkort hoger is dan de 10 jaar vaste hypotheekrente.

Dat is overigens niet heel bijzonder. Nog niet zolang geleden, eind 2019 tot en met begin 2022 was dat ook het geval. Maar meestal is de variabele hypotheekrente lager dan de 10 jaar vaste hypotheekrente.

Dat de variabele hypotheekrente zo nu en dan boven de vaste rente ligt, betekent nog niet dat een variabele hypotheekrente duurder uitpakt dan een vaste rente. Alleen achteraf kun je vaststellen of uiteindelijk een variabele rente gunstiger of ongunstiger is geweest. Wij hebben daarvoor een vergelijking gemaakt van de periode 2004 tot en met 2012, waarbij we achteraf bekeken wie voordeliger uit was; iemand met een variabele rente of degene die de rente 10 jaar vastzette. Als uitgangspunt hebben we een aflossingsvrije hypotheek van € 100.000,- gepakt.

Wie tussen 2004 en 2012 koos voor een variabele hypotheekrente, was gemiddeld ongeveer € 20.500,- goedkoper uit over een periode van 10 jaar dan bij een vaste rente. Dat is een gemiddelde besparing van meer dan 40% op degene die de rente 10 jaar vast had gezet. Zelfs iemand die vlak na de zomer in 2005 de rente voor 10 jaar vastzette op het toen laagste punt van 3,8%, was achteraf gezien over 10 jaar gezien duurder uit dan iemand die koos voor variabel. Dit ondanks dat zo nu en dan de variabele rente dus wel hoger was dan de vaste rente.

Voor de periode 2013 tot en met nu kunnen we de vergelijking nog niet helemaal maken, want die hangt voor een deel af van de toekomstige ontwikkeling van de variabele hypotheekrente. Voor de eerste jaren vanaf 2013 gaat waarschijnlijk wel gelden dat ook achteraf gezien degenen die kozen voor variabel over 10 jaar goedkoper uit zijn dan degenen die de rente 10 jaar vastzetten. Zij waren in ieder geval in de beginjaren namelijk stukken goedkoper uit met de variabele hypotheekrente. Maar in de periode 2015 tot en met begin 2022 konden huishoudens de rente 10 en 20 jaar vastzetten tegen een hele lage rente. De kans is redelijk groot dat veel van die huishoudens over 10 jaar terugkijkend minder rente hebben betaald dan degene die koos voor een variabele hypotheekrente. Al bestaat uiteraard altijd de kans dat de variabele hypotheekrente de komende jaren toch weer naar beneden gaat.

Er is op voorhand niet te zeggen wat de beste keuze is; variabel of vast. Dat is uiteindelijk helemaal afhankelijk van de renteontwikkeling. Met een variabele hypotheekrente ben je historisch gezien vaak goedkoper uit dan met een vaste rente. Het is wel van belang dat je een stijging van de rente financieel goed kunt opvangen. En je moet ook mentaal tegen de onzekerheid kunnen tegen het feit dat je maandlast kan stijgen. Daar staat tegenover dat je profiteert van een dalende rente en dat je niet te maken hebt met een boeterente, waar consumenten met een vaste rente mee te maken kunnen krijgen als ze hun hypotheek open breken.

Tot slot: niet alle geldverstrekkers bieden een variabele hypotheekrente aan. Ze kunnen bovendien aanvullende voorwaarden stellen; bijvoorbeeld dat slechts een deel van de hypotheek een variabele rente mag hebben. Ook kunnen er grote verschillen zitten in de variabele rentetarieven die geldverstrekkers hanteren.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De grootbanken en De Nederlandsche Bank (DNB) verwachten dat de huizenprijzen de komende twee jaar licht gaan dalen met in totaal ongeveer 10% en wellicht iets meer. Een beetje relativering is hierbij benodigd. De 10% lijkt veel, maar in feite leveren we daarmee de gemiddelde stijging van de huizenprijzen in het jaar 2022 in. De gemiddelde transactieprijs draaide in 2022 wel van stijgend naar dalend, maar over het hele jaar gezien lag de gemiddelde transactieprijs € 42.000,- hoger dan in 2021, volgens cijfers van het CBS. Wanneer ook rekening gehouden wordt met een afspiegeling van de verschillende type woningen, dan zien we dat de prijsindex zelfs met 13,6% is gestegen.

De meeste huizenbezitters hoeven zich dus niet zoveel zorgen te maken, want zij hebben de afgelopen jaren een forse overwaarde opgebouwd. Toch zien we dat de Eigen Huis Markt Indicator gedaald is van 97 in januari 2022 naar 73 in december, waarbij 100 de neutrale waarde weer geeft.

De vraag is of dit sentiment helemaal terecht is. De economische omstandigheden zijn enorm gewijzigd. De hypotheekrente is bijna verviervoudigd en de energielasten zijn omhooggeschoten. Maar huidige huizenbezitters, en zeker de 50-plussers, hebben juist nu een prima uitgangspositie om hun woonwensen voor de komende jaren te realiseren. In plaats van niks doen, zou elk huishouden er goed aan doen om in ieder geval de opties verhuizen en verduurzamen te overwegen.

Veel huizenbezitters beredeneren dat het nu een slechte tijd is om een ander huis te kopen en geven daarvoor twee redenen:

Beide argumenten zijn heel valide, maar het kan maar zo dat er nu juist enorme kansen liggen die over een paar jaar weer verkeken zijn. Het pluspunt van de huidige markt is dat er weer woningen zijn om uit te kiezen. Het aanbod is een stuk ruimer dan ruim een jaar geleden. Bovendien hoeft er ook niet meer fors te worden overgeboden en valt er weer te onderhandelen over de prijs. Wie een andere woning wil kopen, wil natuurlijk ook zijn huidige woning verkopen. In de praktijk zien we dat wie een realistische prijs vraagt, zijn woning nog prima kan verkopen. De hoofdprijs vragen is niet handig en meestal hoeft dat ook niet omdat men de afgelopen jaren al heel veel overwaarde opbouwde.

De grootbanken en DNB voorzien voor de komende twee jaren licht dalende huizenprijzen, maar de vraag is waar het op de middellange termijn naar toe gaat. Dat valt helaas niet met zekerheid te voorspellen. Toch lijkt de kans groot dat het slechts om een korte tijdelijke dip zal gaan. Het woningtekort is nog steeds enorm en groeiende, mede door de steeds verder vastlopende nieuwbouw. Minister de Jonge van Volkshuisvesting heeft ambitieuze plannen, maar voor alsnog is de verwachting dat hij zijn doelstelling niet gaat halen om voor 2030 900.000 nieuwe woningen te realiseren.

Dan de hypotheekrente. Die staat nu hoog en wellicht kan die de komende jaren iets gaan dalen als de inflatie bedwongen gaat worden. Maar de kans is groot dat we niet opnieuw zulke extreem lage hypotheekrentes krijgen als voor 2022. Die kwamen mede tot stand door een enorme stimulering door de centrale banken, waar niemand graag naar terug wil. Bovendien heeft de huidige hoge hypotheekrente voor veel bestaande huizenbezitters veel minder effect dan voor starters. Bestaande huizenbezitters kunnen namelijk vaak hun huidige lage hypotheekrente meenemen naar de volgende woning en betalen alleen over het deel dat ze extra lenen de huidige hogere hypotheekrente. Als men verhuist naar een energiezuinigere woning, dan betekent dit dat de totale woonlasten slechts beperkt of niet toenemen.

Wie geen plannen heeft om te verhuizen, doet er verstandig aan om na te denken over verduurzaming. Dit jaar geldt er een energieplafond, maar volgend jaar zal dit hoogstwaarschijnlijk alleen gelden voor een beperkte groep huishoudens met een laag inkomen. Energieprijzen liggen op dit moment een stuk lager dan een groot deel van vorig jaar, maar nog altijd een stuk hoger dan de afgelopen jaren. Voor de middellange termijn is de kans groot dat de energieprijzen aan de hoge kant blijven.

Heb je spaargeld, dan levert een investering in verduurzaming op termijn een veel hoger rendement op dan de rente op een spaarrekening. Je rendement bestaat uit de besparing op je energierekening. Hoe hoog dat rendement zal zijn is op voorhand lastig te voorspellen, omdat het afhangt van het type woning en de verduurzamingsmaatregelen die je gaat nemen, maar ook van de energieprijsontwikkeling.

De investering leidt niet alleen tot een lagere energierekening, maar ook tot een hogere waarde en een beter verkoopbare woning. Brainbay, een beheerder van vastgoeddata, berekende vorig jaar dat een woning met een C-label gemiddeld een 7,9% hogere prijs oplevert dan een vergelijkbare woning met een G-label. Het verschil tussen een C-label en F-label bedroeg 4,9% en tussen B en F 7,2%. Het verschil tussen een C-label en E-label bedroeg 3% en tussen B en E 5,3%.

Bovendien ziet Funda dat steeds meer potentiële kopers het energielabel een belangrijke factor vinden. Verder is opvallend dat Funda constateert dat steeds meer internetbezoekers een label B of C als onzuinig zien, terwijl dit eerder vaak vanaf label D het geval was.

Heb je geen spaargeld, dan kan je bij voldoende inkomen een tweede hypotheek nemen om de verduurzaming te financieren. Stel je hebt een hypotheek nodig van € 25.000,-, dan kost dat bij een looptijd van 30 jaar € 119,- bruto per maand bij een annuïteitenhypotheek. Netto is dat het eerste jaar ongeveer € 89,- extra, maar bedenk wel dat de netto maandlast elk jaar oploopt. Is je verwachte maandelijkse besparing op je energierekening groter, dan kun je ook overwegen om voor een kortere looptijd voor de hypotheek te kiezen. Bij bijvoorbeeld een looptijd van 20 jaar is de bruto maandlast € 152,- en netto in het eerste jaar € 121,-. Bij een looptijd van 10 jaar is de bruto maandlast € 253,- en netto € 222,- in het eerste jaar.

Kortom: er zijn meerdere redenen om te verduurzamen. Een lager energieverbruik is bijvoorbeeld goed voor het milieu maar het levert ook een hoger woongenot op.

De Nederlandsche Bank roept de overheid op om snel meer duidelijkheid te geven over de toekomstig, waarschijnlijk ontbrekende, compensatie voor de meeste huishoudens. DNB verwacht dat huishoudens dan eerder besluiten om te verduurzamen. In de DNB-analyse over de gestegen energieprijzen en kwetsbare huishoudens, schrijft DNB: “Huishoudens gaan er mogelijk ook vanuit dat ze langdurig zullen worden gecompenseerd voor de hogere

kosten. Het is daarom belangrijk dat de overheid tijdig duidelijkheid geeft over welke kwetsbare groepen na 2023 nog compensatie zal worden geboden voor de hoge energieprijzen. Door beter te communiceren dat de energieprijzen voor de meeste huishoudens naar verwachting nog langere tijd hoog zullen blijven, kan de investeringsbereidheid van woningeigenaren bovendien toenemen.”

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Als huizenbezitters dien je tussen 1 maart en vóór 1 mei belastingaangifte te doen. Zorg dat je op tijd uitstel aanvraagt als je denkt dat het niet lukt om voor 1 mei aangifte te doen.

Aangifte kan online via Mijn Belastingdienst of via de aangifte-app. De Belastingdienst heeft al veel voorwerk gedaan. Veel gegevens die bekend zijn bij De Belastingdienst zijn al voor je ingevuld. Denk aan je persoons- en adresgegevens, je werkgevergegevens, de WOZ-waarde en informatie over de hypotheekrente die je in 2022 betaalde. Het blijft belangrijk om deze gegevens goed te controleren, want de belastingplichtige is uiteindelijk zelf verantwoordelijk voor de juistheid van de gegevens.

Dit doe je online met Mijn Belastingdienst of met de aangifte-app ‘Aangifte 2022’. Lukt het je niet om vóór 1 mei de aangifte te doen, vraag dan voor 1 mei uitstel aan. De Belastingdienst kan dan uitstel verlenen tot 1 september.

Het invullen van een belastingaangifte is de afgelopen jaren steeds gemakkelijker geworden. Helemaal als je goed voorbereid bent. Verzamel voordat je begint de juiste documenten, bijvoorbeeld:

We behandelen een aantal zaken die bij de belastingaangifte spelen rond de eigen woning.

Voor de meeste eigenhuisbezitters is de hypotheekrente de belangrijkste aftrekpost. In de aangifte vul je in hoeveel hypotheekrente je in 2022 betaalde. Meestal staat dit al ingevuld, omdat de geldverstrekker dit bij De Belastingdienst moet aanleveren. Maar controleer dit wel goed.

Hoeveel je terugkrijgt van de betaalde hypotheekrente is afhankelijk van de hoogte van je inkomen en dat berekent het aangifteprogramma automatisch voor je. Voor de lagere en middeninkomens is dat 37,07% en voor hogere inkomens 40%. Voor AOW-gerechtigden geldt voor de lagere en middeninkomens tot ongeveer € 35.000,- dat zij minder belasting betalen, maar dat betekent dat ze ook minder hypotheekrenteaftrek hebben. Namelijk slechts 19,17%. Voor hogere inkomens geldt een aftrek van 40%.

De hypotheekrente is niet altijd aftrekbaar. Valt een hypotheek in box 3, dan is de hypotheekrente niet aftrekbaar is. De hypotheekschuld mag je wel aftrekken van je bezittingen in box 3, zodat je minder vermogensbelasting hoeft te betalen.

Een hypotheek zit in box 3 als je bijvoorbeeld een hypotheek hebt genomen om een auto, camper of vakantiehuisje te kopen, of een ander consumptief doel. Een hypotheek valt ook in box 3 als je een aflossingsvrije hypotheek hebt afgesloten die niet valt onder het overgangsregime. Verder valt een (deel van je) hypotheek in box 3 als je bij het kopen van een andere woning de overwaarde niet volledig hebt gebruikt om de hypotheek op je nieuwe woning te verlagen.

Naast de hypotheekrente zijn ook sommige andere kosten aftrekbaar die verband houden met de financiering van je woning. Bijvoorbeeld de notariskosten voor de hypotheekakte, de kosten van NHG, taxatiekosten, de kosten van de hypotheekadviseur en eventueel betaalde bereidstellingsprovisie of boeterente. Heb je een nieuwbouwwoning gekocht, dan zijn ook de bouwrente, dit is de rente over de periode na het sluiten van de voorlopige koop-/aannemingsovereenkomst aftrekbaar. Het gaat daarbij om de netto kosten van het nieuwbouwdepot of bij een bestaande woning om het verbouwingsdepot (onder voorwaarden).

Sloot je vorig jaar je hypotheek over, dan is de boeterente aftrekbaar, maar ook de notariskosten voor de hypotheek en de taxatiekosten.

Heb je een hypotheek die voor een deel in box 3 valt, dan geldt dat de eerder genoemde bijkomende kosten slechts evenredig aftrekbaar zijn. Namelijk voor het deel van de hypotheek dat in box 1 valt. Een voorbeeld: je sloot vorig jaar je hypotheek over, waarbij de totale bijkomende kosten € 9.000,- waren. Als je hypotheek voor € 200.000,- in box 1 valt en voor € 100.000,- in box 3 dan zijn de bijkomende kosten voor slechts 2/3e aftrekbaar; dus in dit geval € 6.000,-. Hetzelfde geldt voor de betaalde hypotheekrente.

Heb je in 2022 een taxatierapport laten maken om aan te tonen dat je hypotheek in verhouding tot de waarde van de woning lager is geworden, waardoor je een lagere renteopslag ging betalen? Dan zijn ook die taxatiekosten en eventuele administratiekosten van de geldverstrekker aftrekbaar.

De erfpacht is een aftrekpost voor de belastingaangifte. Er is sprake van erfpacht als je woning niet op eigen grond staat en je daarvoor maandelijks of jaarlijks een bedrag betaalt aan de grondeigenaar, vaak de gemeente.

Naast aftrekposten heb je bij een eigen woning ook te maken met een bijtelpost, het zogenaamde eigenwoningforfait. De hoogte van het eigenwoningforfait bedraagt 0,45% van de WOZ-waarde als deze waarde ligt tussen de € 75.000,- en € 1.130.000,-. Zoals eerder aangegeven gaat het om de WOZ-waarde die je vorig jaar van de gemeente hebt ontvangen, dus met peildatum 1-1-2021. Voor een woning met een WOZ-waarde van € 500.000,- is de bijtelling dan € 2.250,-. Lage en middeninkomens betalen hierover 37,07% belasting, wat neerkomt op bijna € 70,- per maand. Hogere inkomens betalen 49,5% belasting en dat komt neer op bijna € 93,- per maand.

Voor een woning met een WOZ-waarde onder de € 75.000,- geldt een lager eigenwoningforfaitpercentage en voor een woning vanaf € 1.130.000,- geldt juist een hoger percentage.

Als je een fiscaal partner hebt dan mag je bepaalde inkomsten en aftrekbare kosten - waaronder de kosten die betrekking hebben op de eigen woning - onderling verdelen, zodanig dat het voor jou en je partner het meest gunstigst is.

Had je tijdelijk twee woningen, bijvoorbeeld omdat je een nieuw huis hebt gekocht, dan hoef je waarschijnlijk voor slechts één woning de WOZ-waarde op te geven en mag je de hypotheekrente voor beide woningen aftrekken. Op de site van de Belastingdienst vind je meer informatie en uiteraard kun je ook om hulp vragen bij je financieel adviseur.

Een andere bijzondere situatie is als jij en je partner uit elkaar zijn gegaan. Ook hierover kun je meer informatie lezen op de site van de Belastingdienst of uitleg vragen aan je financieel adviseur.

Vooral veel senioren hebben geen hypotheek meer of slechts een kleine hypotheek. In dat geval kan het eigenwoningforfait hoger zijn dan de hypotheekrente. Politicus Hillen vond het niet eerlijk dat deze groep mensen dan per saldo alsnog belasting moest betalen. De wet Hillen werd ingevoerd, waardoor deze groep mensen recht heeft op een extra bedrag aan belasting, waardoor ze per saldo geen belasting hoeven te betalen over het saldo van eigenwoningforfait minus betaalde hypotheekrente. Maar enkele jaren geleden werd besloten dat de wet Hillen fasegewijs afgeschaft wordt in kleine stapjes. Deze extra aftrekpost bedraagt in 2022 maximaal 86,67% van het verschil tussen het eigenwoningforfait en de aftrekbare kosten voor de eigen woning.

Een voorbeeld: stel je hebt een woning van € 440.000,- en je hebt nog een aflossingsvrije hypotheek van € 80.000,- waar je een rente van 2% voor betaalt. Je moet dan als eigenwoningforfait bijtellen € 2.250,- (namelijk 0,45% * € 500.000,-). Je mag de rente van € 1.600,- op jaarbasis als aftrekpost opvoeren. Daarnaast mag je als extra aftrekpost opvoeren 86,67% van € 2.250,- minus € 1.600,-; ofwel € 563,33.

Beëindigde je in 2022 je (bank-)spaar-, leven of beleggingshypotheek, dan kreeg je een uitkering van de levensverzekering of uit de spaar- en beleggingsrekening. Die uitkering moet je opgeven bij je belastingaangifte. In de meeste gevallen kun je gebruikmaken van een vrijstelling, als je aan bepaalde voorwaarden voldoet. Daardoor hoef je geen belasting te betalen over je uitkering.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De meeste geldverstrekkers hielden hun hypotheekrentes nog ongewijzigd, maar de trend is duidelijk gedraaid van dalend naar stijgend.

In de grafiek is het nog bijna niet te zien, maar de gemiddelde hypotheekrentes voor variabel, 5, 10, 20 en 30 jaar met NHG gingen allemaal met één tot drie honderdsten omhoog.

Dat de gemiddelde stijging nog zo beperkt is, komt dus doordat de meeste geldverstrekkers deze week de hypotheekrentes nog ongewijzigd lieten. De gemiddelde 10 jaar vaste hypotheekrente met NHG staat inmiddels wel weer net iets boven de 4%.

Onze verwachting is dat de stijgende trend van de hypotheekrentes zich deze week zal doorzetten als meer geldverstrekkers hun hypotheekrentes gaan verhogen.

Hypotheekrentes volgden de stijgende marktrentes. De boodschap van de centrale bankiers lijkt nu toch doorgedrongen te zijn bij beleggers: er komen nog enkele renteverhogingen, omdat de inflatie niet hard genoeg daalt.

Dit wordt versterkt omdat de woorden van de centrale bankiers worden gestaafd door de praktijk. Vanuit Amerika kwamen er positieve cijfers over de Amerikaanse economie. In januari stegen bijvoorbeeld de productenprijzen met 0,7% en de kerninflatie liep op.

Goed nieuws voor de economie betekent dat de kans groot is dat de Fed, de centrale bank van Amerika, de rente nog verder zal verhogen om de inflatie een halt te roepen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.