Afgelopen week stemden 89 Tweede Kamer leden voor een afbouw van de salderingsregeling voor zonnepanelen vanaf 2025. GroenLinks, PvdA en PVV stemden tegen. Zonder de steun van GroenLinks en PvdA komt er waarschijnlijk geen meerderheid voor de afbouw van de salderingsmaatregel in de Eerste Kamer. Sowieso is onduidelijk wanneer het plan in de Eerste Kamer behandeld wordt. Waarbij de verkiezingen voor de Provinciale Staten in maart ook nog invloed kunnen hebben.

De salderingsregeling houdt in dat huishoudens (maar ook kleine bedrijven) in ieder geval tot 1 januari 2025 de niet gebruikte zelf opgewekte stroom via zonnepanelen aan de elektriciteitsmaatschappij mogen leveren en kunnen verrekenen met het verbruik gedurende het jaar zelf. Produceert een huishouden meer dan het verbruikt, dan krijgt men daarvoor een vergoeding, die een stuk lager ligt dan het als huishouden betaalt.

De stroom die men opwekt met zonnepanelen vindt overdag plaats als de zon schijnt en wanneer de stroomprijs vaak laag ligt. Toch mag je die verrekenen met de stroom die je afneemt in bijvoorbeeld de avond, terwijl voor de energiemaatschappij de opwekking van energie dan vaak duurder is.

Het kabinet voerde de salderingsregeling in om de aanschaf van zonnepanelen te bevorderen, waarbij altijd werd aangegeven dat die op termijn afgeschaft zou worden. Het kabinet stelt voor dat de saldering vanaf 2025 omlaaggaat naar 64%.

Het heeft geen effect op de energie die men produceert en ook meteen weer verbruikt. Want men levert dan geen extra elektriciteit aan de leverancier. Het wordt dan ook in de toekomst belangrijker om het verbruik af te stemmen op de eigen energieproductie. Dat wil zeggen: zet je (vaat-)wasmachine aan als de zon schijnt; hetzelfde geldt voor het opladen van je elektrische auto.

De afbouw van de saldering geldt voor het deel van de elektriciteit dat je terug levert aan je energieleverancier. Stel dat dit in 2025 1.000 kilowattuur is, dan mag je daar in 2025 ‘slechts’ 640 kilowattuur van salderen met hetgeen je hebt afgenomen van de energieleverancier. De energieleverancier moet wel een vergoeding betalen voor die overige 36%. Het goede in het voorstel is dat het kabinet een minimale vergoeding wil vaststellen van minimaal 80% van het tarief dat het huishouden met de elektriciteitsleverancier heeft afgesproken. Dat voorkomt dat huishoudens een speelbal worden van energiemaatschappijen. Als consument zit je ook zelf deels achter het stuur, met de keuze van je energiemaatschappij; waarbij de verwachting is dat maatschappijen gaan concurreren op de vergoeding die ze bieden.

De saldering wordt in de loop van de tijd helemaal afgebouwd. In 2025 en 2026 bedraagt de saldering 64%, in 2027 55%, in 2028 46%, in 2029 37%, in 2030 28% en vanaf 2031 bedraagt die 0%.

De verwachte afbouw van de salderingsregeling betekent dat de terugverdientijd van zonnepanelen iets langer wordt, maar waarschijnlijk ligt die ook na afschaffing op ergens tussen de 7 en 10 jaar. Laat je dus niet weerhouden door de onzekerheid rond de salderingsregeling om zonnepanelen aan te schaffen.

Sowieso treft de salderingsregeling niet de zelf opgewekte stroom die je ook zelf weer verbruikt. Je bespaart dus altijd voor dat deel de op dit moment dure elektriciteit van je energiemaatschappij. Bovendien komt er dus ook een minimale prijs voor de aan de elektriciteitsmaatschappij geleverde stroom.

Wil je weten wat jouw mogelijkheden zijn voor het verduurzamen van je woning? En hoe je de verduurzaming kunt financieren? Vraag gerust een vrijblijvende kennismaking aan bij een onafhankelijk adviseur van Van Bruggen Adviesgroep.

De gemiddelde vaste hypotheekrentes gingen met 3 à 5 honderdsten omlaag afgelopen week. Naast verlagingen zagen we ook enkele verhogingen en qua aankondigingen voor deze week zien we voorlopig meer verhogingen dan verlagingen. Ook waren er veel geldverstrekkers die hun hypotheekrentes helemaal niet aanpasten. De ontwikkeling van de rentes op de kapitaalmarkt is op dit moment ook minder eenduidig. Per saldo zagen we de marktrentes omhooggaan, maar de afgelopen week zagen we ook dagen met een daling. Beleggers weten even niet goed richting te kiezen. Klaas Knot, president van De Nederlandsche Bank sprak vorige week de verwachting uit dat naast een renteverhoging van de ECB in maart, er ook nog minimaal een renteverhoging van 0,5% zal komen in mei. Knot geeft aan dat er nog te weinig signalen zijn dat de inflatie hard genoeg achteruitgaat. De inflatie daalt wel, maar de vraag is of bijvoorbeeld de wisselwerking van hogere lonen en prijzen de inflatie richting de twee procent weet te krijgen.

Er is sprake van een inverse rentestructuur. De Nederlandse kapitaalmarktrente voor 2 jaar vast stond op 9 februari op 2,78%, voor 3 jaar was dat lager, namelijk 2,58%, voor 5 jaar 2,46%, 10 jaar 2,56% en 30 jaar 2,49%. Kortom: hoe langer je geld uitleent aan de Nederlandse staat, hoe minder rente je krijgt. Terwijl je in een normale rentestructuur altijd meer rente krijgt als je je geld langer uitleent. Ook de 3-maands geldmarktrente ligt met 2,78% inmiddels hoger dan die voor de kapitaalmarktrentes.

Deze trend zien we inmiddels terugkomen bij de hypotheekrentes. De gemiddeld 10 jaar vaste hypotheekrente ligt enkele honderdsten lager dan die voor 5 jaar vast. Over enkele weken zal de gemiddeld variabele hypotheekrente waarschijnlijk ook hoger liggen dan die van 10 jaar vast.

Een inverse rentestructuur geeft aan dat beleggers op de middellange termijn verwachten dat de inflatie bedwongen wordt en dat de rente waarschijnlijk ook iets omlaag kan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

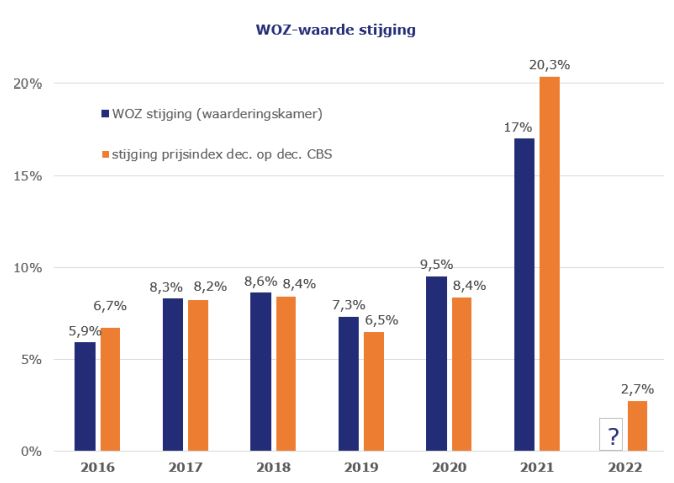

Gemeenten delen deze maanden de WOZ-waarde uit. Uit de praktijk merken wij dat voor veel mensen de WOZ-waarde hoger uitvalt dan verwacht. Veel consumenten hadden zelfs een verlaging verwacht. Maar de WOZ-waarde is geen weergave van de waarde van de woning nu, maar het is de waarde per 1-1-2022. Ten opzichte van de vorige WOZ-waarde moet men daarom kijken naar de waarde ontwikkeling van woningen in het jaar 2021. Gemiddeld gingen toen de huizenprijzen met 20,3% omhoog. We pakken hier als uitgangspunt de stijging van de prijsindex bestaande woningen tussen december 2020 en december 2021 van het CBS. Dan valt de gemiddelde stijging van de WOZ-waarde met 17% nog mee, die de Waarderingskamer bekendmaakte.

Veel mensen hebben in het hoofd zitten dat de huizenprijzen in 2022 gedaald zijn. Het klopt dat de daling in 2022 is ingezet, maar over het gehele jaar gezien was er nog altijd sprake van een prijsstijging. De kans is dan ook groot dat de WOZ-waarde volgend jaar ongeveer op hetzelfde niveau of licht hoger uit gaat komen.

De stijging van de recente WOZ-waarde van 17% is een gemiddelde. Je eigen WOZ-waarde kan veel meer of minder gestegen zijn. Er zijn regionaal verschillen, maar ook per woning.

Een hogere WOZ-waarde leidt niet automatisch tot hogere belastingen. Als de tarieven namelijk naar beneden gaan, dan kan ondanks een hogere WOZ-waarde het te betalen belastingbedrag toch lager zijn. Maar voor de meeste mensen zal dat voor dit jaar niet opgaan.

Laat we als uitgangspunt een woning nemen met een WOZ-waarde voor het belastingjaar 2021 van € 500.000,-. Je hebt deze WOZ-waarde begin vorig jaar gekregen. In 2021 gold een eigenwoningforfaitpercentage van 0,5% (geldt voor woningen met een WOZ-waarde tussen de € 75.000,- en € 1.200.000,-). De bijtelling was € 2.500,-; wat netto maandelijks een extra last betekende van tussen de € 77,- en € 103,-, afhankelijk van de hoogte van je inkomen (waarbij hogere inkomens de € 103,- betalen).

Voor het belastingjaar 2022 geldt de WOZ-waarde, die je dit jaar ontvangt of net hebt ontvangen. Gemiddeld ligt deze dus 17% hoger dan vorig jaar. In dit voorbeeld komt de WOZ-waarde uit op € 585.000,-. Het bijtellingsbedrag komt dan neer op € 2.632,50. Netto betekent dit maandelijks een extra last van tussen de € 81 en € 109,-. Kortom een stijging van € 4,- à € 6,- per maand.

Het goede nieuws is dat het eigenwoningforfait voor het belastingjaar 2023 wel omlaaggaat naar 0,35%. Stel dat de WOZ-waarde volgend jaar 2,7% hoger uitvalt in dit voorbeeld, dan komt de WOZ-waarde voor het belastingjaar uit op € 600.795,-. De netto maandelijkse belasting daalt dan naar € 65,- à € 87,-. Voor mensen met een voorlopige teruggave is dat nu dus al verwerkt in de maandelijkse teruggave.

Vereniging Eigen Huis maakte in december bekend dat huishoudens gemiddeld 2,1% meer aan gemeentelijke belastingen betalen. Dat is ongeveer de helft van de stijging in de twee voorgaande jaren, toen de gemeentelijke belastingen met ongeveer 5% omhooggingen.

Heb je het idee dat je WOZ-waarde (veel) te hoog is vastgesteld? Neem dan contact op met je gemeente. In veel gevallen kun je laagdrempelig je gemeente bellen en de te hoge WOZ-waarde ter discussie te stellen. Gemeenten zitten namelijk niet te wachten op bezwaarprocedures die hen veel tijd en geld kosten. Zorg wel dat je een goede onderbouwing hebt. Kijk bijvoorbeeld op de site van WOZ-waardeloket waar je heel eenvoudig de WOZ-waarde kunt vinden van vergelijkbare woningen, bijvoorbeeld die van de buren. Maar kijk ook iets verder in je buurt.

Lukt het niet via een telefoongesprek met de gemeente, dan kun je altijd nog een officieel bezwaar bij de gemeente indienen. Zorg wel dat je die op tijd indient. Als dit bezwaar gehonoreerd wordt, dan bespaar je dus op je gemeentelijke belastingen en de inkomstenbelasting. Je bezwaar moet binnen zes weken na de zogenaamde dagtekening ingediend zijn. Bijna 40% van de in 2022 gemaakte bezwaren werd gehonoreerd.

Ook als je vindt dat je WOZ-waarde te laag is vastgesteld, kun je bezwaar maken bij de gemeente.

Een hogere WOZ-waarde kan je soms ook geld opleveren. Heb je een hypotheek zonder NHG, dan betaal je een renteopslag. De hoogte van de rente-opslag is afhankelijk van hoe hoog je hypotheek is ten opzichte van de waarde van de woning. Hoe hoger de hypotheek relatief is, hoe hoger de rente-opslag. Die rente-opslag is vaak een paar tienden en in sommigen gevallen bedraagt die zelfs bijna 1%. Als je die rente-opslag kunt verlagen, dan scheelt dat al snel enkele tientjes per maand.

Bij veel geldverstrekkers, maar dus niet allemaal, krijg je een verlaging van je rente-opslag als je kunt aantonen dat de waarde van je woning is gestegen. Heb je een hypotheek zonder NHG en zit je niet al in de laagste risicoklasse, dan is er een grote kans dat je rente-opslag omlaag kan.

Bij sommige geldverstrekkers mag je de waardestijging van je woning aantonen door middel van de WOZ-waarde. Andere geldverstrekkers stellen een taxatierapport verplicht (soms mag dat een goedkopere, zogenaamde desktop taxatie zijn).

Ook als een WOZ-waarde beschikking voldoende is, kan het soms toch interessant zijn om alsnog een taxatierapport aan te vragen. Dat komt omdat de daadwerkelijke waarde van een woning in veel gevallen hoger is dan de WOZ-waarde.

Aankoop woning een paar jaar geleden tegen € 400.000,-. Volledige annuïteitenhypotheek afgesloten van € 400.000,- tegen een rente van € 2,7%, waarvan de rente-opslag 0,5% is. Stel deze woning is nu € 650.000,- waard en dankzij de reguliere aflossingen is de hypotheek gedaald naar € 355.000,-. De verhouding van de hypotheek ten opzichte van de waarde van de woning is dan gedaald van 100% naar 55%. De rente-opslag kan dan waarschijnlijk verlaagd worden met bijvoorbeeld 0,3% à 0,4%, zodat de rente omlaaggaat naar 2,3% à 2,4%. Dat scheelt ongeveer tussen de € 54 en € 71,- bruto per maand.

Oudere huizen- en hypotheekbezitters met een hypotheek zonder NHG kunnen vaak nog meer profiteren dan jongere hypotheekbezitters. Oudere huizenbezitters hebben vaak langer geprofiteerd van de huizenprijsstijging. Bovendien zijn zij vaak honkvaster, waardoor zij de afgelopen jaren minder verhuisden en daardoor ook niet eerder al profiteerden van de lagere rentes en rente-opslagen. In het verleden lagen de rente-opslagen nog een stukje hoger dan nu.

Wil jij weten of de rente op jouw hypotheek zonder NHG omlaag kan? Neem dan contact op met één van onze adviseurs. Zij zoeken dit graag voor je uit.

De verhoging van de rentes van de Europese Centrale Bank (ECB) en de Amerikaanse centrale bank (Fed) met respectievelijk 0,5% en 0,25%, was afgelopen week geen verrassing. Belangrijker was welk verhaal de centrale bankiers erbij vertelden. Dat vonden beleggers een stuk minder duidelijk. De ontwikkeling van de variabele hypotheekrente is voor de komende zes weken redelijk goed te voorspellen, die gaat met ongeveer 0,5% omhoog. Reden: de ECB gaf aan dat ze voornemens is over zes weken haar rente met een opnieuw 0,5% te verhogen. De geldmarktrente loopt altijd vooruit op die verwachte renteverhoging en de variabele hypotheekrente volgt weer die geldmarktrente.

Gaan de vaste hypotheekrentes dan ook met een half procent omhoog de komende weken? Dat valt een stuk lastiger te voorspellen. Dat heeft te maken met de verwachting van beleggers, over wat de effecten zijn van de nu uitgevoerde renteverhoging en de nu al zo goed als zekere renteverhoging in maart. Als beleggers verwachten dat die voor een

afkoeling van de economie gaan zorgen en dat de inflatie rap verder afneemt, dan kan het goed zijn dat de vaste hypotheekrentes nog iets verder omlaaggaan. De kapitaalmarktrentes volgen namelijk niet een-op-een de ECB rente. In juli, november en december vorig jaar zagen we dat in aanloop naar de renteverhoging door de ECB, of er vlak na, de marktrentes opliepen. Maar op andere momenten waren beleggers juist tevreden met de stappen die de ECB zette en leidde dit in augustus, september en begin dit jaar tot dalende kapitaalmarktrentes. En de vaste hypotheekrentes volgen die marktrentes met enige vertraging.

De eerste reactie van beleggers vorige week op het rentebesluit van de ECB was dat de marktrentes daalden. Maar het is lastig te voorspellen wat er de komende weken precies gaat gebeuren als beleggers wat langer de tijd hebben gekregen om na te denken over de verwachte ontwikkelingen van de economie en de inflatie en als de ECB misschien nog meer signalen gaat afgeven voor eventuele verwachte renteverhogingen, na die in maart. Er is een goede kans dat de komende weken de lichte daling van de vaste hypotheekrentes zich voortzet, waarbij de variabele hypotheekrente zelfs hoger uit kan komen dan de vaste 10 jaar hypotheekrente. Maar zo stellig als over de ontwikkeling van de variabele hypotheekrentes zijn we niet, want de ontwikkeling van de kapitaalmarktrentes blijkt dus heel veranderlijk. Er kan net zo goed een scenario uitkomen van licht oplopende vaste hypotheekrentes. Al met al wordt de komende tijd weer een interessante periode, waarbij het belangrijk is om de ontwikkeling van de marktrentes goed in de gaten te houden.

Er waren afgelopen week relatief weinig wijzigingen in de vaste hypotheekrentes. Geldverstrekkers wachten even af, omdat ze niet goed weten welke kant het met de marktrentes opgaat. Wel verhoogden veel geldverstrekkers hun variabele hypotheekrente.

De verhoging van de Fed was met 0,25% kleiner dan de eerdere verhogingen van 0,5% en ook de helft van de verhoging door de ECB. Reden voor de kleinere verhoging is dat de inflatie in de Verenigde Staten aan het afnemen is en de Fed het afgelopen jaar al veel meer renteverhogingen doorvoerde dan de ECB. De Amerikaanse rente van de Fed ligt nu tussen de 4,5% en 4,75%, terwijl de rente van de ECB sinds vorige week pas op 2,5% staat.

De algemene verwachting is dat een volgende renteverhoging van de Fed ook een kleine verhoging van 0,25% zal zijn en veel beleggers hopen dat het bij nog maximaal één renteverhoging blijft. Doordat steeds meer beleggers denken dat het einde van de renteverhogingen in zicht is en er mogelijk zelfs eind dit jaar ruimte is voor een renteverlaging door de Fed, leidt dit tot dalende marktrentes in de VS. De Fed zal daar niet blij mee zijn, omdat zij met hun renteverhoging juist de economie willen afremmen, terwijl door een daling van de marktrentes de economie juist gestimuleerd wordt.

De ECB verhoogde haar rente met 0,5% naar 2,5% en maakte duidelijk dat over zes weken ze voornemens is de rente nog eens met 0,5% te verhogen. Daarna gaat de ECB evalueren. De inflatie gaat in Europa wel omlaag, maar nog niet hard genoeg in de ogen van de Europese centrale bankiers. De vraag is dus hoe de vooruitzichten over zes weken zullen zijn.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In een overgangsjaar als 2022 waar de prijsontwikkeling draait van stijgend naar dalend is het soms lastig om de verschillende cijfers over de prijsontwikkeling van koopwoningen te begrijpen.

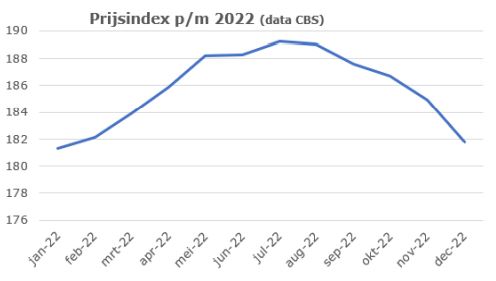

Laten we eens beginnen met de prijsindex van verkoopprijzen, die steeg van 163,4 in 2021 naar 185,6 in 2022. Dat betekent dat de prijsindex over heel 2022 gezien 13,6% hoger uitkwam dan in 2022. Dat komt omdat de daling van de prijzen pas inzette vanaf augustus. In januari 2022 was in vergelijking met januari 2021 de stijging nog meer dan 21%, maar daarna daalde dat elke maand. In december 2022 waren de prijzen nog slechts 2,7% hoger dan een jaar eerder. Dat betekent dat maand op maand gezien er sprake is van een daling.

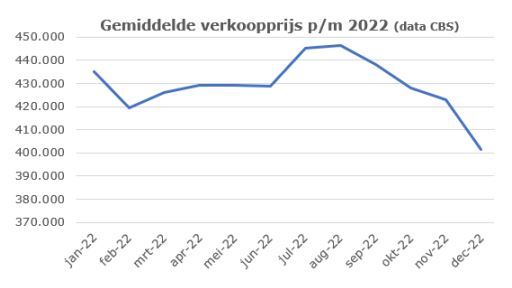

Dat kun je bijvoorbeeld zien als je kijkt naar de gemiddelde transactieprijs, die sinds september omlaaggaat.

De gemiddelde transactieprijs steeg de eerste acht maanden van 2022 nog naar bijna 12,5%, om de laatste vier maanden een daling in te zetten van 10%. De gemiddelde transactieprijs heeft altijd een wat grilliger verloop, omdat deze kijkt naar de daadwerkelijk bij de notaris gepasseerde woningen.

Bij de prijsindex wordt wel gecorrigeerd voor het type woning en de kwaliteit van de woning. De prijsindex wordt dus gecorrigeerd voor als er opeens veel meer dure woningen worden verkocht. De prijsindex ging de eerste zeven maanden nog omhoog met 7,6%, terwijl in de laatste vijf maanden de index per saldo daalde met 3,9%.

Kortom: duidelijk is dat in de loop van 2022 de trend is omgeslagen van stijgende prijzen naar dalende prijzen. Die omslag lijkt plaats te vinden rond juli 2022, maar feitelijk was dat al iets eerder. Het CBS en het Kadaster presenteren namelijk de verkooprijzen op het moment dat een woning passeert bij de notaris. Dat is normaal gesproken enkele maanden voordat koper en verkoper een koopovereenkomst tekenen. Daarom zijn de cijfers van de NVM ook een betere indicator van wat er op dit moment op de huizenmarkt plaatsvindt.

De oorzaak van de dalende prijzen ligt voor een heel belangrijk deel bij de stijgende hypotheekrente. Kopers kunnen en willen minder betalen voor een woning, omdat de hypotheeklasten fors stijgen als gevolg van de forse stijging van de hypotheekrente in de eerste maanden van 2022.

ABN AMRO Bank is de eerste grootbank die zijn eerdere voorspelling over de huizenprijsdaling bijstelt. ABN AMRO verwacht nu een prijsdaling van 6% in 2023 en een verdere daling van 4% in 2024.

Het voorspellen van de prijsontwikkeling van koopwoningen is een heel lastige, zeker in de onzekere economische omstandigheden waar we nu mee te maken hebben. Belangrijk zal ook zijn wat de hypotheekrente dit jaar en de komende jaren gaat doen. Er is nog steeds een enorm en stijgend vraagoverschot naar koopwoningen, maar woningen moeten dan wel betaalbaar zijn. Dat kan enerzijds door een daling van de huizenprijzen of door dalende hypotheeklasten als gevolg van een lagere hypotheekrente.

Laten we eens kijken naar de ontwikkeling van de gemiddelde transactieprijzen, de hypotheekrente en de bijbehorende hypotheeklasten. Bij de gemiddelde hypotheekrente hebben we de rente gepakt drie maanden voorafgaand aan de transactiemaand.

| Januari 2022 | Juli 2022 | December 2022 | |

| Gemiddelde transactieprijs | € 435.000,- | € 445.000,- | € 401.000,- |

| Hypotheekrente | 1,5% | 2,3% | 4,5% |

| Bruto maandlast | € 1.501,- | € 1.712,- | € 2.032,- |

| Netto maandlast | € 1.363,- | € 1.461,- | € 1.534,- |

Door de hogere rente nemen de maandlasten fors toe, waardoor potentiële kopers minder bereid zijn om te betalen voor een woning. Alleen als de inkomens fors stijgen is er bij een gelijkblijvende rente en dalende inflatie ruimte om weer meer te betalen voor een woning.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Financiële resultaten uit het verleden bieden geen garantie voor de toekomst. Zo geldt het ook voor de hypotheekrentes. Afgelopen week gingen bij 4 op de 5 geldverstrekkers de rentes omlaag, maar het is afwachten of die dalende trend deze week doorzet. Beleggers waren de afgelopen weken heel positief. Ze dachten dat het de goede kant op ging met de inflatie, waardoor de centrale banken minder hard hun rentes gaan verhogen in 2023. Maar diezelfde centrale bankiers zeggen dat ze helemaal nog niet tevreden zijn over de verwachte ontwikkeling van de inflatie. Eigenlijk zeggen ze zelfs: “beleggers jullie zijn veel te optimistisch, wij gaan nog hard ingrijpen”. Beleggers zijn daardoor aan het twijfelen gebracht, waardoor de dalende trend van de marktrentes is gestokt en we de ene dag een daling zien en de andere dag een stijging. Het is dan ook moeilijk voorspellen welke richting de markten hypotheekrentes de komende tijd opgaan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In Frankrijk werd vorige week op grote schaal gedemonstreerd en gestaakt tegen de plannen van het Franse kabinet om de pensioenleeftijd te verhogen van 62 naar 64 jaar. De verhoging is nodig om de pensioenen in de toekomst betaalbaar te houden.

In Nederland ligt de huidige AOW-gerechtigde leeftijd op 66 jaar en 10 maanden en in 2024 tot en met 2027 gaat de AOW-leeftijd omhoog naar 67 jaar. Maar daar blijft het niet bij, want in 2028 gaat de AOW-leeftijd naar 67 jaar en 3 maanden, en in de toekomst kan die verder omhooggaan als onze levensverwachting verder stijgt.

Door de oplopende AOW-leeftijd zijn steeds meer 65-plussers zijn aan het werk. In 2021 was 42% van de 65-jarigen nog aan het werk en 22% van de 66-jarigen. Maar ook degene die al wel de AOW-gerechtigde leeftijd bereikten, is nog steeds een deel aan het werk. Van de 67- tot en met 69-jarigen verdient meer dan 1 op de 10 nog geld door te werken.

De Kamer van Koophandel (KvK) meldde vorige week dat het aantal oudere ondernemers sinds 2018 met 42% is gestegen van 135.834 naar 192.892 in 2023.

Langer doorwerken betekent financieel extra ruimte. Na bet bereiken van de AOW-leeftijd krijg je pensioen. Ben je ook werknemer geweest, dan gaat je pensioen gewoon in op je pensioenleeftijd. Dat betekent dat je dus extra inkomen hebt. Je kunt er meestal ook voor kiezen om je pensioen later in te laten gaan; tot maximaal 5 jaar na je AOW-leeftijd. Het voordeel hiervan is dat je toekomstige pensioenen daardoor hoger worden.

Niet iedereen vindt zijn werk zo leuk om ook na het bereiken van de AOW-leeftijd door te willen werken. Sommigen kunnen zelfs niet wachten op hun pensioen en willen het liefst eerder stoppen met werken. Bij het stoppen met werken valt het inkomen weg. Men moet dan ook een behoorlijke buffer hebben om bijvoorbeeld een jaar eerder te stoppen met werken, laat staan een paar jaar eerder stoppen.

Of je nu van plan bent om langer door te werken, op AOW-leeftijd met pensioen te gaan of zelfs eerder te stoppen met werken, het heeft alle drie grote gevolgen voor je inkomsten en vaak ook voor je uitgaven. Door vroegtijdig een inschatting te maken van deze inkomsten en uitgaven kun je een financieel plan maken om toekomstige tekorten te voorkomen.

Hulp nodig bij het maken van een financiële planning? Onze adviseurs kijken graag met je mee. Plan geheel vrijblijvend een afspraak in voor een eerste oriëntatiegesprek.

Ongelukken tijdens de wintersport zijn veelal niet standaard meeverzekerd op de reisverzekering. Hiervoor zal aanvullend de wintersportdekking moeten worden toegevoegd aan de doorlopende reisverzekering. Naast deze dekking zijn er ook nog andere zaken waar je rekening mee moet houden.

De reisverzekering is bij de meeste verzekeraars een modulaire verzekering waarbij de meest in het oog springende modules zijn: Medische kosten, Bagage en Annulering. Er is dus niet 1 reisverzekering en daardoor is het verstandig om periodiek te controleren of de dekking nog voldoet aan de huidige situatie. Reis je bijvoorbeeld buiten Europa? Dan moet er sprake zijn van de Werelddekking wil je gebruik kunnen maken van de reisverzekering. Een tussenpersoon kan je helpen bij het samenstellen van een goede reisverzekering.

Zoals gezegd is schade als gevolg van wintersport veelal niet standaard verzekerd en dient hiervoor de wintersportdekking (incl. medische kosten) te worden toegevoegd aan de reisverzekering zodat je bij een ongeval tijdens het skiën niet voor onvoorziene kosten komt te staan. Zorgkosten in het buitenland worden niet altijd volledige gedekt vanuit de basiszorgverzekering en hierbij zorgt de medische kostendekking voor de aanvulling. Ook als je bijvoorbeeld gerepatrieerd moet worden biedt de reisverzekering dekking.

Wintersport is natuurlijk een breed begrip en niet iedere vorm van sport valt hieronder. Off piste skiën is een van de wintersporten die (bijna) nooit verzekerd is. Het is daarom altijd verstandig om ook hier navraag over te doen bij je tussenpersoon of verzekeraar.

Naast de medische kosten neem je natuurlijk ook flink wat (sport)uitrusting mee waarbij de totale kosten snel in de papieren lopen. Bagage is vaak meeverzekerd op de doorlopende reisverzekering maar er kunnen maxima gelden voor sportuitrusting. Ook hierbij geldt, doe navraag bij de tussenpersoon of maatschappij. Bedragen kunnen namelijk worden aangepast zodat de uitrusting goed verzekerd is.

De annuleringsdekking is niet perse gebonden aan de wintersport maar wat wel interessant is om te weten is dat er ook een vergoeding voor niet genoten reisdagen kan zijn. Dit wil zeggen dat je over het gemiste aantal dagen, als gevolg van bijvoorbeeld een skiongeval, een gedeelte van de reissom terug krijgt. Een uitgebreide versie van deze dekking kan zelfs de gehele reissom restitueren als de reis moet worden afgebroken.

De aansprakelijkheidsverzekering is een verzekering die door veel huishoudens in Nederland al is afgesloten maar niet verplicht is. Een uitzondering hierop is de verplichting voor deze verzekering tijdens het skiën in Italië. Denk hieraan om voor dat je op reis gaat de aanwezigheid van deze polis te checken en daarnaast te controleren of er dekking is voor “ski ongelukken”.

Kom je er zelf niet helemaal uit en wil je weten wat een verzekeringsadviseur voor jou kan doen? Vraag een gratis intake aan met een adviseur van Van Bruggen Adviesgroep.

Heb je plannen om een woning te kopen en heb je al eerder een maximale hypotheekberekening laten maken, dan is het aan te raden om in 2023 een nieuwe berekening te laten maken. Het kan namelijk goed zijn dat je substantieel meer of juist minder kunt lenen.

Hoeveel je kunt lenen is namelijk afhankelijk van drie of vier factoren en die allemaal gewijzigd kunnen zijn sinds de laatste maximaal berekening.

De volgende factoren bepalen de hoogte van hoeveel je maximaal kunt lenen:

1. De hypotheeknormen

2. Je inkomen

3. De hypotheekrente

4. Indien je al een woning bezit: je huidige hypotheek

De hypotheeknormen liggen iets lager dan die van 2022. Dat betekent voor de meeste mensen dat als hun inkomen ongewijzigd is en ook de hypotheekrente gelijk is aan de vorige berekening, dat ze enkele duizenden euro’s minder kunnen lenen.

Het goede nieuws is dat de lagere hypotheeknormen in veel gevallen (meer dan) goed gemaakt kunnen worden door een hoger inkomen. Veel mensen krijgen per 1 januari een behoorlijke inkomensstijging.

Afhankelijk van wanneer je de laatste berekening hebt laten maken, kan de hypotheekrente zijn gedaald of juist gestegen. Over het algemeen geldt dat hoe hoger de hypotheekrente is, hoe minder je kunt lenen. Omdat de hypotheekrente heel grillig beweegt, is het sowieso aan te raden regelmatig je maximale hypotheekmogelijkheden opnieuw te laten berekenen.

Heb je al een koopwoning en hypotheek en het plan om een andere woning te kopen, dan kun je niet uitgaan van de eenvoudige online maximaal berekeningen, deze zijn namelijk ingericht op starters. Er wordt geen rekening gehouden met de al lopende hypotheek. Heb je bijvoorbeeld een annuïteiten- of lineaire hypotheek dan geldt als uitgangspunt voor de nieuwe hypotheek dat er ook rekening moet worden gehouden met de kortere, resterende looptijd van je huidige hypotheek. Ook zal voor de meeste mensen met een bestaande hypotheek gelden dat ze op dit moment een lagere hypotheekrente betalen dan nu in de markt geldt. In veel gevallen wil en kun je die lagere rente meeverhuizen. Daarom is het heel belangrijk om een maximaal berekening op maat te laten maken. Zo kan de financieel adviseur rekening houden met de resterende looptijd en een lagere hypotheekrente die waarschijnlijk meegenomen wordt. Sowieso is het ook belangrijk om een zekere marge aan te houden.

Een maximaal berekening is een momentopname, maar ook gebaseerd op een gemiddeld huishouden. De samenstelling van je gezin kan een hoger uitgavenpatroon met zich meebrengen, en dan blijft er minder geld over om uit te geven aan een hypotheek. Ook de levensstijl en de daarbij behorende uitgaven kunnen enorm verschillen per huishouden. Het is daarom belangrijk om te bepalen wat voor jou een betaalbare woonlast is en niet alleen te kijken naar wat je maximaal kunt lenen.

Ga je op huizenjacht, ga dan vooraf langs bij je financieel adviseur en laat voordat je een bieding gaat doen, je maximaal berekening actualiseren, zodat een gewijzigd inkomen of rente hierin verwerkt is.

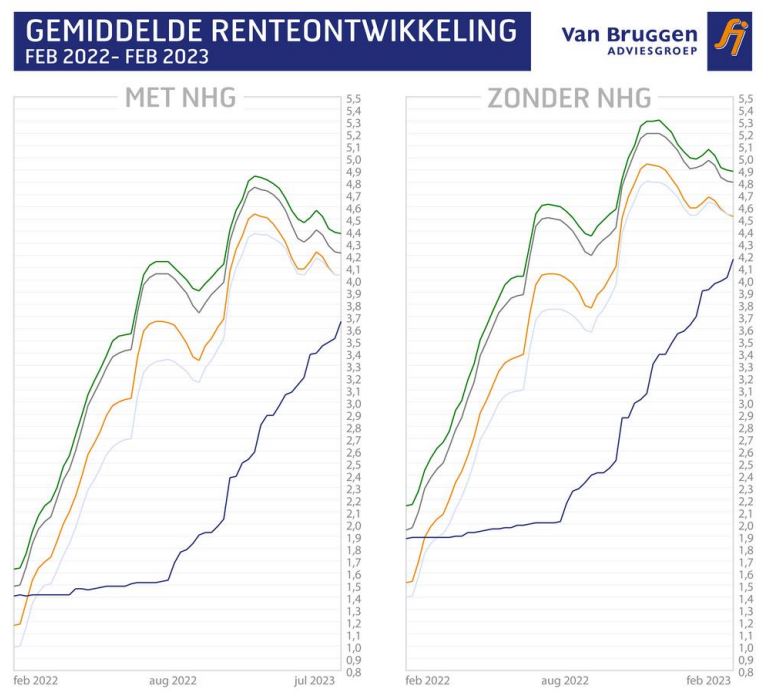

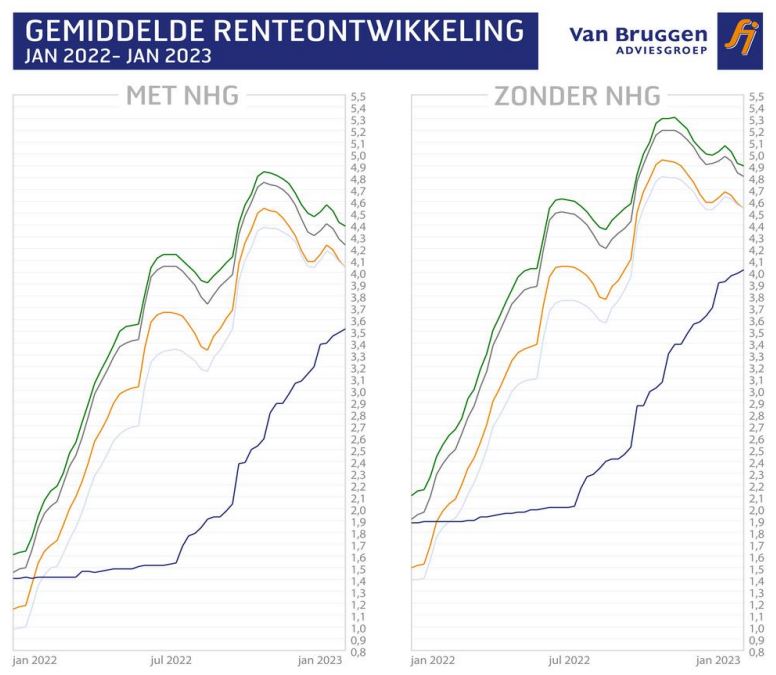

De trend bij de hypotheekrentes is dit nieuwe jaar dalend. De hypotheekrentes volgen daarmee met enige vertraging de dalende trend van de marktrentes. De verlagingen zijn niet gelijk verdeeld over de verschillende rentevaste periodes. We zien bij 10 en 20 jaar vast meer verlagingen dan voor 5 jaar vast.

Vorige week besteedden we al aandacht aan de steeds kleiner wordende verschillen in de rentes van diverse rentevaste periodes. Regelmatig zien we nu dat er voor 10 jaar vast een lagere rente geldt dan voor 5 jaar vast. Die ontwikkeling van naar elkaar toegroeiende rentes voor verschillende rentevaste periodes is al langer aan de gang, maar in de laatste maanden van 2022 is die daling nog eens versterkt. Dat is in de grafiek te zien aan de lijntjes van de verschillende rentevaste periodes die steeds dichter bij elkaar komen te liggen. Het wordt nog duidelijker als we de renteverschillen zelf in een grafiek neerzetten. Het gemiddelde verschil tussen 5 en 10 jaar vast is nog slechts 1 honderdste.

Paradox: hoe dichter de rentetarieven van 10 en 20 jaar vast bij elkaar komen te liggen, hoe vaker de consument kiest voor 10 jaar vast. Terwijl de verwachting zou zijn dat als het renteverschil kleiner wordt, men eerder voor een lange periode van zekerheid kiest. Het aantal hypotheekdelen met een 10 jaar vaste hypotheekrente stijgt nog steeds, naar meer dan een op de twee hypotheken, namelijk 52%. Terwijl het aandeel 20 jaar vast alleen maar daalt en inmiddels zelfs onder de 20% uit is gekomen. Consumenten schatten blijkbaar de kansen hoog in dat we op termijn toch weer naar lagere rentetarieven toegaan of in ieder geval dat de kans klein is dat de hypotheekrentes over bijvoorbeeld 10 jaar nog veel hoger liggen. Probleem is dat uiteindelijk de hypotheekrentetarieven van de toekomst niet te voorspellen zijn en we dus moeten afwachten hoe de rente zich gaat ontwikkelen.

Het aandeel variabele hypotheekrente is de laatste twee maanden ook aan het dalen, als gevolg van de snelle stijging van de variabele hypotheekrente tarieven. Steeg het aandeel variabel van nog geen 1% begin 2022 naar ruim 7% in november, op dit moment is dat gedaald naar 5,5%.

Er zijn behoorlijke verschillen bij de keuze in rentevaste periode tussen starters en doorstromers. De overeenkomst is dat voor zowel starters als doorstromers 10 jaar vast de meest populaire rentevaste periode is. Het verschil is dat bij starters 6 op de 10 kiest voor 10 jaar vast, terwijl dit voor doorstromers slechts 4 op de 10 is. Dat komt voor een deel doordat doorstromers vaker een ongebruikelijke rentevaste periode van bijvoorbeeld 8 of 13 jaar hebben, vanwege het feit dat ze de resterende rentevaste periode en rente van hun huidige hypotheek meenemen. Toch ook opvallend is dat de keuze voor 20 of 30 jaar vast bij doorstromers hoger ligt dan voor starters; namelijk bijna 28% voor doorstromers tegenover 22% voor starters.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De woningmarkt is in 2022 gedraaid, maar deze realiteitszin is nog niet bij alle verkopers binnengedrongen. Uit cijfers van de NVM blijkt dat de gemiddelde vraagprijs in het vierde kwartaal 1% hoger lag dan in het derde kwartaal en ten opzichte van het vergelijkbare vierde kwartaal van 2021, lag de gemiddelde vraagprijs zelfs 8,2% hoger.

Uit diezelfde cijfers van de NVM blijkt dat de gemiddelde verkoopprijs in het vierde kwartaal daalde met 3,7% ten opzichte van het derde kwartaal en ten opzichte van het vierde kwartaal van 2021 was sprake van een daling van 6,4%. In het tweede kwartaal was nog sprake van een 3,5% stijging van kwartaal op kwartaal, al hadden we in het eerste kwartaal ook al een daling van - 2,1%.

Gevolg is dat, als we kijken naar de stijgende verkoopprijzen uit 2021, we steeds meer uit de jaar-op-jaar cijfers lopen. In het eerste kwartaal van 2022 lagen de gemiddelde verkooprijzen nog 13,7% hoger dan in het eerste kwartaal van 2021. Pas in het vierde kwartaal is dit omgeslagen in een daling van 6,4%.

De NVM toont de ontwikkeling van de gemiddelde verkoopprijs op het moment dat verkoper en koper een overeenkomst hebben bereikt. Dan duurt het meestal nog enkele maanden voordat de koper daadwerkelijk eigenaar wordt van de woning. Dat gebeurt pas op het moment dat de woning passeert bij de notaris. Hoewel het Kadaster dus wat later de verkopen registreert, zien we ook bij de indexcijfers van het Kadaster dat de woningprijzen sinds augustus maand-op-maand dalen, maar er komt over het hele jaar gezien waarschijnlijk nog wel een klein plusje uit.

Een van de belangrijkste oorzaken van de dalende huizenprijzen is de fors gestegen hypotheekrente in het eerste half jaar van 2022. Daardoor kunnen kopers een minder hoge hypotheek krijgen. Andere factoren die meespelen zijn de hoge energieprijzen, de stijgende kosten van levensonderhoud waardoor er minder overblijft om uit te geven aan wonen en dat zorgt ook voor een negatief sentiment bij potentiële kopers.

Het zal dan ook geen grote verrassing zijn, maar voor 2023 is de verwachting dat de huizenprijzen zullen dalen. Toch is over het algemeen de verwachting dat de daling van de huizenprijzen beperkt blijft, doordat er nog steeds een enorme vraag is naar koopwoningen en nieuwbouw juist enorm achterblijft. De Nederlandse Bank en de grootbanken verwachten een daling van de huizenprijzen in 2023 van tussen de 2,5% en 3,1%.

Het aantal woningen dat in de verkoop staat, steeg in de loop van 2022 met 14% naar 41.700 en op dit moment staan er ruim 52.000 beschikbare woningen in de verkoop op Funda. De koper heeft weer iets te kiezen, al is er nog steeds sprake van een krappe woningmarkt. Ook is het opvallend dat er een verschuiving plaatsvindt van dure naar goedkopere prijsklassen.

Goed geprijsde woningen worden nog steeds snel verkocht. Een gemiddelde woning is na 30 dagen verkocht, maar de gemiddelde woning staat wel 64 dagen te koop. Het aandeel woningen dat binnen een kwartaal verkocht wordt, is gedaald van ongeveer 75% naar ongeveer 67% en 1 op de 5 woningen staat inmiddels een half jaar in de verkoop.

Voor potentiële verkopers is het dan ook heel belangrijk om een realistische vraagprijs te hanteren. Dat klinkt makkelijk, maar een verkoper schat over het algemeen zijn woning toch wat hoger in dan de werkelijke waarde. In ons blog van november gaven we een aantal tips en aandachtspunten voor het verkopen van je woning.

Voor wie al langer twijfelt om naar een andere koopwoning te verhuizen, is het op dit moment best een prima moment. Het liefst zie je natuurlijk graag dat als je een andere woning koopt, die woning de komende jaren in waarde toeneemt. Maar veel huizenbezitters hebben een behoorlijke overwaarde opgebouwd, waardoor ze nu prima de stap naar een andere woning kunnen zetten, zonder bang te hoeven zijn dat hun woning binnenkort onder water staat (dat wil zeggen: hypotheek groter dan waarde woning). Want waar het de afgelopen jaren een gekkenhuis was met hele forse overbiedingen, valt er nu uit meer woningen te kiezen en kan men goed onderhandelen.

Wat laten dat zien aan de hand van een concreet voorbeeld. Begin 2018 heeft een stel een woning gekocht voor € 270.000,-. Voor het gemak gaan we er vanuit dat er een annuïteitenhypotheek is afgesloten van ook € 270.000,- en dat de rente vast is gezet tegen een rente van 3% voor 20 jaar vast. Ze betalen ongeveer € 1.140,- bruto per maand.

Hun woning was tot voor kort ongeveer € 440.000,- waard. Hun hypotheek is door de reguliere aflossingen gedaald naar ongeveer € 240.000,-. Stel, ze stellen een realistische vraagprijs en ze weten tegen een 3% lagere prijs de woning voor ongeveer € 427.000,- te verkopen. Ze leveren dan dus ook ongeveer € 13.000,- in. Er resteert nog altijd een overwaarde van € 187.000,-.

Stel, ze hebben een andere woning op het oog die tot voor kort € 550.000,- moest kosten. Waarschijnlijk kunnen ze goed onderhandelen over de prijs en ook zo’n 3% besparen, waardoor ze die woning voor rond de € 534.000,- kunnen kopen. Dat scheelt dus ongeveer € 16.000,-. Als je in een dalende markt langer wacht, wordt je besparing groter, maar je weet alleen niet hoe lang de daling gaat duren en ook niet hoe lang er een ruimer woningaanbod is.

Dit stel kan de huidige hypotheek, inclusief de lage hypotheekrente en de huidige maandlast meenemen. Over het extra deel betalen ze wel de huidige hogere rente, als ze de rente 10 jaar vast zetten, stijgt de totale bruto maandlast naar ongeveer € 1.675,-.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het ging afgelopen week alle kanten op qua hypotheekrente wijzigingen. Bij 4 op de 5 geldverstrekkers wijzigden hun hypotheekrentes, waarbij 1 op de 5 de rentes verhoogden, 3 op de 5 de rentes verlaagden en 1 op de 5 geen wijzigingen doorvoerde. Zowel bij de verhogingen als de verlagingen zagen we grote wijzigingen van soms een paar tienden. Bijzonder is dat bij meerdere geldverstrekkers de 10 jaar vaste hypotheekrente nu lager is dan de 5 jaar vaste rente. Inmiddels geldt bij bijna de helft van de geldverstrekkers dat de 5 vaste hypotheekrente nagenoeg gelijk of zelfs lager is dan de 10 jaar vaste hypotheekrente.

Normaal gesproken betaal je een hogere rente als je de rente voor een langere periode vast wilt zetten. Dat komt omdat beleggers een hogere vergoeding vragen, aangezien de kans groter is dat inflatie het bedrag dat ze aan rentevergoeding krijgen, aantast. Wanneer de korte rente hoger is dan de lange rente, dan spreken van een inverse rentestructuur. Voor een inverse rentestructuur moeten we eigenlijk niet kijken naar de hypotheekrentes, maar naar de rente die beleggers vragen. Er zijn dan inderdaad signalen die richting een inverse rentestructuur wijzen:

Een inverse rentestructuur kan erop duiden dat beleggers verwachten dat de inflatie op korte termijn hoog zal zijn, maar op langere termijn op een lager niveau uit zal komen. Een inverse rentestructuur is vaak een signaal voor een recessie, die centrale banken wensen zodat de inflatie omlaaggaat.

Beleggers verwachten of hopen misschien op dit moment dat de renteverhogingen die de centrale banken al doorvoerden, hun effect hebben en zorgen voor een afkoelende economie en een dalende inflatie. In de eurozone bedroeg de inflatie ‘nog maar’ 9,2% tegenover 10,1% in november. In de Verenigde Staten bedroeg de inflatie in december 6,5% tegenover 7,1% in november. Beleggers hopen daarom stiekem dat de centrale banken minder forse

renteverhogingen in 2023 gaan doorvoeren. Al hanteren de centrale bankiers nog altijd spierenballen taal, waarbij ze steeds roepen dat ondanks de daling de inflatie nog steeds veel te fors is en er daarom hard ingegrepen moet worden. Het wordt de komende tijd dan ook spannend wie gelijk krijgt; de beleggers of de centrale bankiers. Al zullen de centrale bankiers graag de beleggers gelijk geven als inderdaad de inflatie de komende maanden hard verder naar beneden gaat. Aan de ene kant is daar zeker ruimte voor doordat de hoge energieprijzen uit de inflatie lopen en aangezien de energieprijzen de komende maanden waarschijnlijk zelfs lager zullen liggen dan een jaar geleden, gaan ze zelfs zorgen voor een negatieve inflatie. Aan de andere kant hebben we gezien dat door de stijgende energieprijzen en hogere lonen, ondernemers ook hogere prijzen zijn gaan doorrekenen. De grote vraag is of die stijgende spiraal doorbroken kan worden.

Door het optimisme bij beleggers over dat de inflatie de goede kant opgaat, zijn de marktrentes de laatste weken met 0,4 à 0,5% gedaald. Dit zullen we overigens niet meteen vertaald zien in dezelfde soort verlagingen bij hypotheekrentes. Want geldverstrekkers verhoogden in december de hypotheekrentes slechts op hele beperkte schaal, toen de marktrentes omhoog vlogen met ongeveer 0,6% als schrikreactie op de aankondigingen van centrale bankiers dat zij de rente in 2023 waarschijnlijk nog meermaals hun rentes gaan verhogen. Maar als de dalende trend bij de marktrentes aanhoudt, dan is er de komende tijd ook bij de hypotheekrentes ruimte voor verlagingen.

De gemiddelde 5 en 10 jaar vaste hypotheekrente, maar ook de 10 en 20, en de 20 en 30 jaar liggen heel dicht bij elkaar. Het verschil tussen 5 en 10 jaar vast bedraagt slechts 4 honderdste. Tussen 10 en 20 jaar vast is het verschil met 0,18% groter, maar historisch gezien was dit verschil nog nooit zo klein. Tot slot is het verschil tussen 20 en 30 jaar vast slechts 0,15%.

Dat 10 jaar vast soms lager is dan 5 jaar vast en bij bijna de helft van geldverstrekkers nagenoeg gelijk, komt ook nog eens doordat 10 jaar vast de meest populaire rentevaste periode is. Geldverstrekkers weten daardoor dat ze voor 10 jaar hun scherpste tarief neer moeten zetten om door de consument overwogen te worden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.