De laatste maanden zagen we dat de groep oversluiters groter is dan de groep doorstromers. De stijgende hypotheekrente in maart en april was een belangrijke factor, maar ook nu er al enkele weken weinig rentewijzigingen zijn, zien we nog steeds veel oversluitingen. Veel huishoudens kiezen voor het oversluiten van hun hypotheek om te profiteren van de huidige lage hypotheekrente, zodat ze naar lagere maandlasten gaan en voor een langere periode zekerheid krijgen over hun hypotheeklasten.

De maand mei betekent voor velen dat ze het vakantiegeld krijgen van hun werkgever. Tenminste als je het vakantiegeld in één keer ontvangt en niet, zoals bij sommige werkgevers, per maand. Naast de besteding aan vakantie wordt het vakantiegeld door Nederlanders ook veel gebruikt om te sparen of schulden mee af te lossen.

Het is nog afwachten wat de coronacrisis voor invloed zal hebben op de huizenprijzen. De meningen lopen erg uiteen. Enkele grootbanken verwachten bijvoorbeeld dat de coronacrisis tot een daling van huizenprijzen zal leiden. Vanuit makelaarsland worden meer positieve geluiden geroepen dat de vraag naar woningen nog altijd veel groter is dan het aanbod en dat er nog geen signalen zijn van dalende prijzen.

Heb je een hypotheek zonder NHG dan betaal je een renteopslag die afhankelijk is van de hoogte van de hypotheek ten opzichte van de waarde van de woning. Hoe lager de hypotheek in verhouding tot de waarde van de woning, hoe kleiner het risico voor de bank en hoe lager de renteopslag.

Het is daarom misschien juist nu een goed moment om te kijken of jouw renteopslag omlaag kan. Want de waarde van je woning staat misschien wel op een hoogtepunt. Bij sommige geldverstrekkers mag de WOZ-waarde als uitgangspunt genomen worden bij het bepalen van de waarde van de woning. Voordeel: je hoeft geen extra kosten te maken. Nadeel: de werkelijk waarde van je woning ligt waarschijnlijk hoger. Het loont daarom vaak om toch een taxatierapport op te laten maken.

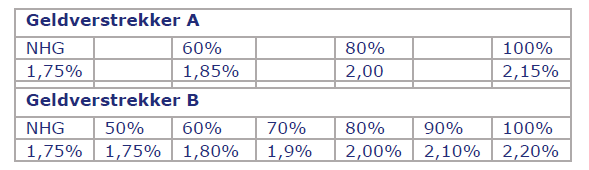

De renteopslag kan variëren van 0,1% tot soms wel meer dan 1% bij sommige geldverstrekkers. Geldverstrekkers hanteren verschillende renteopslagen en verschillende risicoklassen. Een voorbeeld van twee fictieve geldverstrekkers:

Stel dat de waarde van je woning € 350.000,- en de hypotheek bij aanvang € 350.000,- waren, dan betaal je bij geldverstrekker B een rente van 2,2%.

En stel dat je inmiddels € 5.000,- hebt afgelost op je hypotheek. Je hypotheek bedraagt dan nog € 345.000,- en stel dat de waarde van je woning is gestegen naar € 385.000,-. Je hypotheek is dan 89,6% van de waarde van je woning. De renteopslag kan omlaag met 0,1%. Dat lijkt misschien weinig, maar betekent toch een besparing van ongeveer € 345,- per jaar. Zou je bij geldverstrekker A hebben gezeten, dan kom je nog niet in aanmerking voor een lagere rente.

Stel dat je woning niet gestegen is naar € 385.000,- maar naar € 432.000,- dan zou je zowel bij geldverstrekker A als bij geldverstrekker B in aanmerking komen voor een lagere renteopslag van 0,2%. Ofwel een besparing van bijna € 700,- per jaar.

Vraag aan je financieel adviseur of jij ook in aanmerking komt voor een lagere rente-opslag. Let op: niet elke geldverstrekker kent de mogelijkheid om tussentijds de rente-opslag te verlagen.

De oversluiter neemt een steeds groter deel van de hypotheekaanvragen op de hypotheekmarkt voor zijn rekening. Het aandeel van oversluiters steeg van nog geen 22% in 2018 naar 25% in 2019 en eind 2019 lag dat zelfs al op 30%. In 2020 zet deze stijging versneld door en waren oversluiters in april goed voor ruim 42% van alle hypotheekaanvragen. De stijging in maart en april wordt natuurlijk gedreven door de hypotheekrenteverhogingen, waarbij we ook nog eens moeten bedenken dat ook veel woning-gerelateerde aanvragen naar voren zijn gehaald. Vooral de 50-plusser is dominant aanwezig op de oversluitmarkt, zij zijn verantwoordelijk voor meer dan helft van de aanvragen.

Bij de zorgverzekering en energieleveranciers zijn we er al steeds meer aangewend om aan het einde van ons contract over te stappen naar een andere aanbieder. Bij hypotheken gebeurt dat ook wel, maar ook hier zien we dat veel mensen er toch voor kiezen om maar het nieuwe aanbod van de eigen geldverstrekker te accepteren.

Een belangrijke reden is dat mensen opzien tegen de rompslomp, die toch net iets meer is dan bij het omzetten van een zorgverzekering of energiecontract. Bovendien is de financiële drempel om over te stappen ook net iets groter. Je moet extra kosten maken voor de notaris, je financieel adviseur en taxatie om over te stappen naar een andere geldverstrekker. Die kosten moet je dan natuurlijk wel kunnen terugverdienen.