De vaste hypotheekrentes gaan nog steeds omlaag en zullen de komende weken hoogstwaarschijnlijk verder dalen. Wel is het zaak om de marktrentes goed in de gaten te houden. Die vertonen een licht stijgende trend. Voorlopig liggen de marges bij geldverstrekkers nog steeds een stuk hoger dan een jaar geleden en is er nog voldoende

ruimte voor verdere hypotheekrente verlagingen. Vooral ook doordat de verlagingen in relatief kleine stapjes gaan. De gemiddelde hypotheekrente 10 jaar vast met NHG is de afgelopen vier weken het meest gedaald met 0,29%, maar de daling bij 5 jaar vast zonder NHG is bijvoorbeeld slechts 0,1%.

De populariteit van 10 jaar vast neemt toe ten koste van 20 jaar vast. Geldverstrekkers concurreren daarom de laatste weken iets harder op 10 jaar vast dan op 20 jaar vast. De marges van geldverstrekkers zijn bij 10 jaar vast iets harder geslonken dan bij 20 jaar vast. Ook zien we dat bij 10 jaar vast de gemiddelde hypotheekrente met NHG iets harder is gedaald dan zonder NHG.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wanneer je geen spaargeld hebt, is een Duurzaamheidslening een goedkope manier om zonnepanelen te financieren. Echter: je moet wat geduld en doorzettingsvermogen hebben.

Ik neem je mee in het traject:

De eerste stap die ik zette, was controleren of mijn gemeente een duurzaamheidslening kende. Dat kon ik eenvoudig controleren via de site svn.nl/duurzaamheidslening. En jawel, mijn gemeente Amersfoort kende een duurzaamheidslening en ik kon meteen zien dat mijn financieringsbedrag binnen de bandbreedte viel van minimaal € 2.500,- en maximaal € 7.500,-, en dat de looptijd van de lening 10 jaar zou zijn. Ook bleek op de site dat ik een toewijzingsbrief van de gemeente Amersfoort nodig had.

NB. Op het moment van verschijnen van deze blog is het potje van de gemeente Amersfoort op en is het op dit moment niet mogelijk om een duurzaamheidslening af te sluiten bij deze gemeente.

Maar ik had geluk. De aanvraag voor de duurzaamheidslening liep via SVn (Stimuleringsfonds Volkshuisvesting), dit is de partij die het administratieve gedeelte van de lening voor haar rekening neemt. De aanvraag bestond uit een hele lange lijst aan vragen en documenten die ik moest uploaden. Dat ging helaas niet in één keer. Ik moest zoveel documenten aanleveren die ik niet allemaal in één keer paraat had, bijvoorbeeld technische specificaties van de zonnepanelen Bovendien had ik een toewijzingsbrief van de gemeente Amersfoort nodig.

De aanvraag bij de gemeente moest ik per post insturen (bijzonder, anno 2022) en daarna was het wachten op een besluit van de gemeente. En nog eens wachten… Bij een belletje naar de gemeente kwam ik erachter dat de aanvraag ergens was blijven liggen en nu met spoed opgepakt ging worden en daarna kwam de langverwachte goedkeuring. Met de toewijzingsbrief in handen was de duurzaamheidslening bij SVn, de uitvoerder van de regeling, snel geregeld.

Daarmee was ik er nog niet, want nu was de lening wel rond, maar de declaratie van de factuur van de zonnepanelenleverancier moest ook via de post ingestuurd worden naar de gemeente. En daarmee begon het wachten opnieuw en was er wederom een telefoontje nodig om ervoor te zorgen dat de factuur van de zonnepanelenleverancier daadwerkelijk werd betaald.

Nu loopt de lening en wordt er maandelijks een bedrag van mijn rekening afgeschreven, die lager is dan mijn maandelijkse besparing op mijn energierekening en over tien jaar is de lening afgelost. Omdat ik de lening gebruik voor mijn eigen woning, is de rente die ik betaal ook nog eens aftrekbaar.

Ik ben nu tevreden met mijn duurzaamheidslening, maar als ik vooraf had geweten dat de administratieve rompslomp zo groot was bij de gemeente dan had ik voor een andere manier van financieren gekozen. En dat is jammer, omdat eigenlijk voor iedereen die wil verduurzamen deze manier van financieren heel laagdrempelig zou moeten zijn. Dit zal mensen meer stimuleren om te kiezen voor verduurzamen. Ik hoop dan ook dat een deel van mijn ervaringen toevallig waren en dat normaal gesproken de doorlooptijd bij een gemeente sneller is. Kies je voor een duurzaamheidslening dan geef ik je in ieder geval nog de volgende drie tips mee:

In mijn volgende blog vertel ik over het leggen van de zonnepanelen.

(Deel 5 zal spoedig worden geplaatst)

Eén van de vorige blogs uit de serie gemist? Bekijk ze alsnog via onderstaande links:

Zonnepanelen aanschaffen deel 1: Het besluit

Zonnepanelen aanschaffen deel 2: Leveranciersselectie

Zonnepanelen aanschaffen deel 3: De Financiering

Naast deze blogserie over zonnepanelen geven wij op deze pagina meer informatie over manieren om je woning te verduurzamen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De meeste mensen die een overlijdensrisicoverzekering (orv) afsluiten doen dat om te borgen dat bij overlijden de achterblijvende partner met de uitkering uit de orv het hypotheekbedrag kan verlagen. Daardoor worden de hypotheeklasten lager en kan hopelijk het verschil in terugvallend inkomen opgevangen worden.

De hoge inflatie heeft niet meteen invloed op de hypotheeklasten, maar wel op veel andere uitgaven. Onderzoek van bureau GfK maakte bekend dat we gemiddeld 18,5% meer kwijt zijn aan boodschappen dan een jaar geleden. Voor een gezin van vier personen betekent dit dat de boodschappen op jaarbasis gemiddeld stegen met € 1.500,-. De Telegraaf meldde in augustus dat een gemiddeld energiecontract gestegen is van € 2.000,- naar € 5.000,-.

Tot nu toe zien we dat de inkomens deze enorme stijgingen niet bij kunnen benen. Je moet je dan ook afvragen of je misschien je orv moet aanpassen. Sowieso is het verstandig om periodiek te bekijken of de dekking nog aansluit bij je huidige persoonlijke situatie. En misschien moet je ook wel je doel aanpassen. Want is het afdekken van een deel van de hypotheeklasten voldoende of moet je toch de dekking verhogen nu de kosten van energie en boodschappen zo snel stijgen? Een hogere orv betekent natuurlijk wel extra maandelijkse kosten, maar zeker voor relatief jonge mensen gaat het dan vaak om slechts een paar euro.

Sommige 50-plussers denken dat ze geen orv meer nodig hebben of dat ze die niet meer kunnen krijgen. Dat eerste gaat inderdaad op voor sommige 50-plussers. Ze hebben in het verleden een orv afgesloten en hun financiële situatie is nu sterk verbeterd. Een groot deel van de hypotheek is afgelost en het inkomen van beiden is gestegen. Misschien zijn de kinderen de deur uit en kunnen die financieel zelf hun broek ophouden. Een goede reden om eens na te denken of je de orv nog nodig hebt, dan wel te kijken of de dekking en/of premie omlaag kan.

Maar voor sommige 50-plussers is een orv nog steeds belangrijk. Het is dan ook aan te raden om goed te laten kijken wat de financiële gevolgen zijn van overlijden. De financieel adviseur zal daarbij ook goed kijken welk nabestaandenpensioen er beschikbaar komt bij overlijden. Kunnen de vaste, maar ook de variabele uitgaven voldoende opgevangen worden door het lagere inkomen na overlijden van de partner.

Een extra aandachtspunt geldt bij zzp’ers; de afgelopen jaren is het aantal zzp’ers enorm gegroeid. Dat betekent dat zij geen werkgever hebben en dus ook geen nabestaandenpensioen krijgen. Een extra aandachtspunt is dat bij een groot aantal pensioenregelingen geen nabestaandenpensioen geldt zodra je niet meer werkzaam bent bij die werkgever (vaktechnisch: het nabestaandenpensioen is op risicobasis verzekerd). Dus ook die voormalig werkgever zorgt dan niet voor een stukje nabestaandenpensioen.

Blijkt dat er behoefte is aan een orv, dan is de volgende vraag of je die als 50-plusser ook nog steeds kunt afsluiten. Het antwoord is meestal ja: ook 50-plussers kunnen hun orv aanpassen of een nieuwe orv afsluiten. Wel moet je er rekening mee houden dat vanaf een bepaalde leeftijd je niet meer een looptijd van bijvoorbeeld 30 jaar kunt afsluiten. En hoe ouder je bent, hoe hoger de premie. Maar juist door te kiezen voor een looptijd op maat, die vaak korter kan zijn dan 30 jaar, is vaak een prima betaalbare premie haalbaar. Dat kost dan een paar tientjes per maand, maar daar krijg je wel een gerust gevoel voor terug dat jij of je partner bij overlijden financieel het hoofd boven water kan houden.

De dalende trend bij de vaste hypotheekrentes zet zich voort, maar het gaat nog steeds heel langzaam. Ongeveer 3 op de 5 geldverstrekkers verlaagden afgelopen week de hypotheekrentes voor de meest populaire rentevaste periodes van 10 en 20 jaar vast. Dat is slechts 60% van de geldverstrekkers, terwijl je door het nog steeds extra grote verschil tussen de marktrentes en de gemiddelde hypotheekrentes je zou verwachten dat alle geldverstrekkers de hypotheekrentes verlagen. En dan niet met de gemiddeld slechts 0,1% van afgelopen week, maar met enkele tienden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De Autoriteit Financiële Markten (AFM) heeft na onderzoek bij een aantal geldverstrekkers, een groot aantal geldverstrekkers aangeschreven en benadrukt dat ze een beter acceptatiebeleid op moeten stellen zodat er duidelijkere regels zijn voor maatwerk situaties, zodat daarmee overkreditering wordt voorkomen.

Wanneer spreken we van maatwerk? Dat is met name als voor een potentiële klant op basis van de standaard hypotheeknormen zoals die door de overheid zijn vastgelegd, de gevraagde hypotheek niet haalbaar is op basis van het inkomen. Die standaard hypotheeknormen zijn bepaald aan de hand van een gemiddelde consument. Het is daarom goed dat in de wetgeving is vastgelegd dat onder bepaalde voorwaarden afgeweken kan worden van die standaardnorm, het zogenaamde maatwerk (in vaktaal ook wel explain genoemd). Het is een misverstand dat heel veel hypotheken als maatwerk worden gesloten. De overgrote meerderheid van de afgesloten hypotheken past prima binnen de normen.

En als er afgeweken wordt, dan moet wel duidelijk aangetoond worden dat dit tot een verantwoorde hypotheek leidt en niet tot overkreditering. Voor een deel van de huidige maatwerk situaties hanteren geldverstrekkers duidelijke regels, maar sommige zaken liggen in een grijs gebied en zijn mede afhankelijk van de beoordeling van een individuele acceptant van een geldverstrekker. Van Bruggen Adviesgroep is er een groot voorstander van dat geldverstrekkers (samen met) de AFM duidelijkere spelregels moeten opstellen wanneer maatwerk is toegestaan en wanneer niet, waarbij het ook belangrijk is dat het acceptatiebeleid gedeeld wordt met financieel adviseurs.

Nadat de AFM een brief uitstuurde waarin zij waarschuwde voor onzorgvuldig maatwerk, zagen we dat meerdere geldverstrekkers de mogelijkheden voor maatwerk fors inperkten. Van Bruggen Adviesgroep vindt dat een hele slechte zaak. Want zonder maatwerk staan bepaalde kwetsbare groepen in de kou, zoals bijvoorbeeld bepaalde groepen senioren, mensen die gaan scheiden en sommige ondernemers. Het is een maatschappelijke verantwoordelijkheid van geldverstrekkers om voor die kwetsbare groepen maatwerkbeleid te hebben, maar uiteraard wel met dusdanige waarborgen dat dit niet tot onverantwoorde hypotheken leidt. Het is dan ook te hopen dat de geldverstrekkers die in het verleden maatwerk boden, dit ook in de toekomst weer gaan doen. Alleen met duidelijkere regels in hun acceptatiebeleid.

Hoeveel maatwerk er precies plaatsvindt op de hypotheekmarkt is niet bekend; de AFM noemt daarover ook geen cijfers. Op basis van een onderzoek onder onze adviseurs schatten we in dat dit om ongeveer 5 tot 10% van alle hypotheekaanvragen gaat.

Om meteen een misverstand weg te nemen: wanneer bijvoorbeeld een starter op basis van zijn inkomen de hypotheek niet kan verkrijgen, dan is het niet zo dat een hypotheekadviseur een maatwerk aanvraag kan doen en er alsnog een hypotheek wordt verstrekt. Alleen in hele specifieke situaties is maatwerk mogelijk. Maatwerk vindt met name plaats bij senioren (hierover verderop meer), en in veel mindere mate bij scheiding of een ondernemer.

Een groeiende groep op de woning- en hypotheekmarkt zijn de senioren; dat is ook logisch als gevolg van de vergrijzing. Bij die groeiende groep senioren moet niet alleen rekening gehouden met het huidige inkomen, maar ook met het pensioeninkomen. Want bijvoorbeeld een zestiger die een woning koopt en hypotheek afsluit, moet de hypotheeklasten niet alleen kunnen betalen tot de tijd dat hij werkt, maar ook als hij met pensioen gaat en zijn inkomen lager uitvalt. Hypotheekadviseurs en geldverstrekkers houden dan ook rekening met het pensioeninkomen bij het bepalen van de hoogte van de hypotheek.

Alleen zien we dat de standaard hypotheeknormen behoorlijk rigide zijn en de daaruit voortvloeiende hypotheeklasten van een senior in de praktijk vaak niet aansluiten bij zijn werkelijke hypotheeklasten. Op basis van die standaardnormen kan dat leiden tot een afwijzing van de hypotheek. En dat kan zonder maatwerk zelfs tot heel schrijnende situaties leiden. We laten dat zien aan de hand van een voorbeeld.

Een gepensioneerde weduwe van 72 jaar, waarvan haar man drie jaar geleden is overleden. Ze woont in een groot huis ter waarde van € 450.000,-, waar nog slechts een aflossingsvrijehypotheek (box 3) op rust van € 250.000,-, de rente staat nog 1 jaar vast op 4,6%. Haar bruto maandlast bedraagt € 767,-. Ze kan net de hypotheeklasten opbrengen met haar pensioeninkomen (inclusief AOW) van € 30.000,-, evenals haar kosten voor onderhoud en de tuin, die omgerekend per maand ongeveer € 150,- zijn.

Ze wil de woning verkopen en verhuizen naar een appartement van € 350.000,-, waarbij de servicekosten € 100,- per maand zijn. Ze wil graag een nieuwe aflossingsvrije hypotheek van € 150.000,- en zou de rente 20 jaar vast kunnen zetten tegen 4,3%. Op basis van alleen de standaard hypotheeknormen is er slechts een maximale hypotheek mogelijk van ongeveer € 123.500,-. Dat komt omdat de standaardnormen ervan uitgaan dat mevrouw een annuïteitenhypotheek afsluit, waar maandelijks op wordt afgelost. Maar wordt er met de werkelijke maandelijkse kosten van de aflossingsvrije hypotheek gerekend, dan is de hypotheek van € 150.000,- wel haalbaar. Haar maandelijkse maandlasten bedragen € 538,-; en dat valt dan weer binnen het bedrag dat volgens de standaardnormen verwoond mag worden, namelijk € 612,-.

Mevrouw is financieel een stuk gunstiger uit. Haar bruto hypotheeklasten dalen van € 767,- naar € 538,- en ze heeft zekerheid over de hoogte van haar hypotheeklasten voor de komende 20 jaar. Haar maandelijkse kosten voor onderhoud en tuin dalen van € 150,- naar € 100,-, te weten de servicekosten. Dat is een daling van 30% in kosten (nog los van het lagere eigenwoningforfait en lagere onroerend zaakbelasting). En ze verwacht er veel meer woonplezier te hebben, omdat de huidige woning veel te groot was voor haar alleen. Deze stap zou niet mogelijk zijn, als er geen maatwerk zou mogen plaatsvinden.

En zo zijn er bij senioren veel meer voorbeelden te vinden waarbij maatwerk een passende uitkomst biedt. Een ander voorbeeld is bijvoorbeeld als door het bereiken van de pensioengerechtigde leeftijd het pensioeninkomen een stuk lager is dan het inkomen tijdens het werkzame leven. Door het oversluiten van de hypotheek, waarbij een aflossende hypotheek deels of volledig wordt omgezet in een aflossingsvrije hypotheek, gecombineerd met een lange rentevaste periode; kan ervoor zorgen dat de hypotheek weer goed betaalbaar wordt en waarbij er ook voor langere tijd zekerheid is over de hoogte van de hypotheeklasten.

Een andere kwetsbare groep zijn stellen die uit elkaar gaan en één van beide in de woning wil blijven wonen. Dat betekent dat de ander uitgekocht moet worden en de hypotheek door de achterblijvende partner alleen gedragen moet kunnen worden. Als dat op basis van de standaard hypotheeknormen met een volledige annuïteitenhypotheek moet plaatsvinden, dan past dat regelmatig niet. Maar als er een deels aflossingsvrije hypotheek is, kunnen de hypotheeklasten soms prima betaalbaar zijn. Het is dan wel belangrijk dat hier duidelijke regels in het acceptatiebeleid staan, onder welke randvoorwaarden mag naar de werkelijke last gekeken worden en hoe wordt dan bepaald of die daadwerkelijk betaalbaar zijn.

Samenvattend is het dus heel belangrijk dat maatwerk mogelijk blijft. Niet om een niet financieel haalbare hypotheek alsnog door te laten gaan, maar om een oplossing te bieden voor een specifieke groep. Waarbij door duidelijke acceptatieregels op te stellen, gewaarborgd moet worden dat de hypotheek ook daadwerkelijk goed betaalbaar is.

Ook als consument moet je verder kijken dan je neus lang is. Je kunt kiezen voor de goedkoopste geldverstrekker met de laagste rente. Maar in de toekomst blijkt dat je misschien beter bij een geldverstrekker had kunnen zitten die een iets hogere rente hanteert, maar wel bereid is om via maatwerk je uit de brand te helpen in een specifieke situatie. Bijvoorbeeld als je relatie eindigt of als je pensioeninkomen anders uitpakt dan verwacht.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De trend bij de vaste hypotheekrentes is nu duidelijk dalend, maar het aantal verlagingen en vooral de hoogte van de verlagingen is nog steeds beperkt. Eigenlijk kun je de huidige verlagingen vergelijken met een gebakje zonder slagroom. Je denkt ‘leuk, ik krijg een gebakje’, de hypotheekrentes gaan omlaag, maar dan blijkt dat het een ‘oud gebakje is zonder slagroom’, want de verlagingen zijn zo beperkt dat deze niet in verhouding staan tot de verlaging van de inkoopprijzen van de geldverstrekkers. De geldverstrekkers kunnen hypotheekgeld ongeveer een procent extra goedkoper inkopen op de kapitaalmarkt dan anderhalve maand geleden, maar geven die lagere inkoopprijs niet door aan de consument. Dat betekent dat geldverstrekkers nu veel hogere marges behalen.

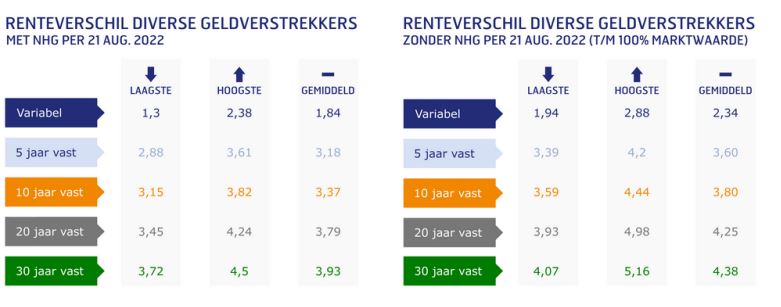

Als indicatie van de inkoopprijzen kijken wij naar de rente op Nederlandse staatsleningen. Die vergelijken we vervolgens met de gemiddelde hypotheekrente 10 jaar vast met NHG. Dat is natuurlijk niet helemaal een eerlijke vergelijking, omdat geldverstrekkers voor een iets hogere prijs geld moeten lenen dan de rijksoverheid, maar omdat we geen inzicht hebben in de exacte inkoopprijzen geeft dit wel een goede benadering. Dit verschil noemen we de bruto rentemarge. Dit is niet de winst die geldverstrekkers maken, want uit deze brutomarge moeten ze ook nog allerlei kosten betalen, zoals bijvoorbeeld voor personeel, administratie en hypotheekverliezen.

Die bruto rentemarge is in de loop van de tijd niet constant. Hoe groter de concurrentie, hoe lager die marge. Op dit moment staat die bruto rentemarge enorm hoog op 2,33%. Alleen ten tijde van een heel uitzonderlijke situatie zoals de eurocrisis, lag deze bruto rentemarge hoger. De afgelopen zes jaren schommelde die tussen de 1,24% en 1,66%.

Op dit moment kunnen we rustig stellen dat het even niet best gesteld is met de concurrentie op de hypotheekmarkt. Door het hoge omzetvolume in de eerste helft van het jaar als gevolg van de stijgende markt- en hypotheekrentes, hebben veel geldverstrekkers een belangrijk deel van hun hypotheekvolume voor 2022 al behaald. Dat maakt de noodzaak om op dit moment extra hypotheekomzet binnen te halen minder groot. Vooral enkele kleinere geldverstrekkers bieden geen hypotheken aan voor bepaalde ‘buckets’. Dat houdt in dat nieuwe klanten voor bepaalde rentevaste periodes, met of juist zonder NHG, geen hypotheek kunnen krijgen bij die geldverstrekker. Een andere manier om geen of in ieder geval veel minder hypotheekproductie te krijgen is door simpelweg een substantieel hogere hypotheekrente te vragen dan in de markt gebruikelijk is. Dan blijven de nieuwe klanten sowieso weg, maar dat is wel heel vervelend voor bestaande klanten, die bijvoorbeeld naar een duurdere woning willen verhuizen of verbouwen en een extra hypotheek nodig hebben.

Bovendien realiseren geldverstrekkers zich dat als zij de hypotheekrente fors verlagen, dit waarschijnlijk gevolgd wordt door andere geldverstrekkers. Dat betekent ook voor hun zelf mindere marges en bovendien is het afwachten wat er dan gebeurt met de eerder uitgebrachte offertes, met name ten behoeve van oversluiten, die nog wachten om te passeren bij de notaris. Voor geldverstrekkers is het daarom interessant om de rente voorlopig niet verder omlaag te brengen dan het niveau van half juni, toen er een grote golf hypotheekaanvragen kwam doordat geldverstrekkers in twee weken tijd de hypotheekrentes met gemiddeld 0,5 à 0,55% verhoogden.

Ongeveer de helft van de geldverstrekkers verlaagde afgelopen week de vaste hypotheekrentes. De gemiddelde verlaging lag net onder de 0,1%. Net als vorige week zagen we dat enkele geldverstrekkers de variabele hypotheekrente verhoogden en wij verwachten dat die stijging de komende maanden verder doorzet, als de Europese Centrale Bank (ECB) haar rente verhoogd. De depositorente die de ECB hanteert en nu op 0% staat, heeft een grote invloed op de variabele hypotheekrente en spaarrente.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Een belangrijk motto van dit kabinet is ‘bouwen, bouwen, bouwen’. Maar dat is in de huidige tijd nog niet zo makkelijk. Gemeenten willen een goede prijs voor hun grond, terwijl aannemers voorzichtig zijn, omdat in combinatie met stijgende bouwkosten nieuwbouwwoningen wel betaalbaar moeten blijven. Voordat er daadwerkelijk gebouwd kan worden, moeten vergunningen geregeld zijn, wat steeds moeilijker wordt als gevolg van stikstofproblemen en juridische procedures die door omwonenden of andere belangenpartijen worden opgestart. Aannemers hebben verder te maken met een tekort aan personeel en bouwmaterialen die steeds duurder worden en/of moelijker te verkrijgen. Kortom: nieuwbouw gaat niet van een leien dakje. Als potentiële nieuwbouw koper moet je daarom ook extra letten op een aantal zaken.

Net als de projectontwikkelaar moet je als koper van een nieuwbouwproject maar hopen dat het project ook daadwerkelijk doorgaat. Steeds vaker neemt de bouwer een opschortende voorwaarde op, omdat bepaalde vergunningen nog geregeld moeten worden of omdat er nog een juridische procedure loopt. Als koper is het van belang dat de hypotheekofferte lang genoeg geldig is en dat je indien nodig de offerte kunt verlengen. Want niemand weet hoe de hypotheekrente zich verder zal ontwikkelen en dan wil je niet dat opeens je hypotheekofferte niet meer geldig is, omdat de vergunning voor de bouw langer op zich laat wachten en je een nieuwe hypotheek moet aanvragen tegen mogelijk een hogere rente . De geldigheid van de hypotheekofferte en de mogelijkheid om te verlengen en de daarbij behorende kosten verschilt sterk per geldverstrekker.

Als je een nieuwbouwwoning koopt, zit je tijdelijk met dubbele woonlasten. Namelijk de hypotheek- of huurlasten van je huidige woning, maar ook beginnen de kosten voor je nieuwe woning te lopen zodra je bij de notaris bent geweest. Naarmate de bouw vordert, nemen de kosten toe voor de nieuwe woning. Het is belangrijk om die dubbele woonlasten goed te begroten en ook om daar een goede marge bij aan te houden. Want als de bouw langer duurt, heb je ook langer te maken met dubbele woonlasten.

De NVM waarschuwt dat steeds vaker aannemers een deel van de snel stijgende bouwkosten (deels) willen doorbelasten aan de koper. De NVM geeft aan dat aannemers vaker geen vaste prijzen afgeven voor projecten. Let hier dus goed op in de koopaannemingsovereenkomst. Heb je hier te maken, zorg dan dat je een extra goede buffer hebt om prijsverhogingen op te kunnen vangen.

Houd bij je begroting ook rekening met toekomstige prijsstijging van zaken die je zelf nog moet aanschaffen, bijvoorbeeld een keuken of badkamer die je zelf gaat plaatsen, een vloer of tuininrichting. Het is altijd al verstandig om een goede extra marge aan te houden, omdat er in de praktijk altijd onverwachtse extra kostenposten zijn. Maar het is verstandig deze nu extra te verhogen en zo rekening te houden met mogelijke kostenverhogingen.

In veel gevallen is de huidige woning nog niet verkocht als de nieuwbouwwoning wordt aangekocht. Omdat de bouw enkele maanden duurt en de oplevering soms meer dan een jaar of zelfs twee jaar kan duren, wordt de huidige woning vaak pas op een later moment verkocht. In de afgelopen jaren viel dat financieel gunstig uit, omdat de huizenprijzen stegen en je op een later tijdstip meer voor je woning kreeg. Maar in de huidige markt is het een stuk onzekerder tegen welke waarde je de woning in de toekomst kunt verkopen. Wellicht gaat dat tegen een lagere prijs dan je nu verwacht dat die oplevert. Het is daarom van belang om een conservatieve waarde te hanteren bij het vaststellen van de overbruggingshypotheek. Reken liever met tussen de 80 à 90% van de verwachte waarde van de woning, dan met 100%. Je kunt namelijk makkelijk een extra aflossing doen als de verkoopwaarde achteraf gezien meevalt. Maar je wilt niet terug naar de geldverstrekker om een extra hypotheek af te sluiten als de verkoopwaarde tegenvalt.

Het alternatief is om je woning ongeveer tegelijkertijd met de aankoop van de nieuwbouwwoning te verkopen. Dan weet je waar je aan toe bent. Je zou af kunnen spreken met de koper van je woning dat de overdracht van de woning pas plaatsvindt op het moment van de oplevering van de nieuwbouwwoning. De koper moet daar dan natuurlijk wel mee akkoord gaan. Waarbij de positie van de koper in de huidige markt sterker wordt en de kans groot is dat deze een korte termijn qua overdracht zal vragen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De gemiddelde vaste hypotheekrentes gingen afgelopen week licht omlaag met een paar honderdsten. Nog steeds zijn geldverstrekkers voorzichtig, maar de trend is in ieder geval duidelijk, namelijk dalend. Dat geldt tenminste voor de vaste hypotheekrentes. Ongeveer 2 op de 5 geldverstrekkers verlaagden de rentes voor 10, 20 en 30 jaar vast. Een paar geldverstrekkers deden een serieuze verlaging, ter grootte van 0,15% à 0,2%. Voor de kortere periode van 5 jaar vast verlaagde slechts 1 op de 5 geldverstrekkers de hypotheekrente.

De gemiddelde variabele hypotheekrente ging omhoog. Dat was ook wel te verwachten als reactie op de renteverhoging van de Europese Centrale Bank (ECB), ruim een week geleden. Er is een grote kans dat de variabele hypotheekrente de komende tijd verder zal stijgen.

Al enkele weken zien we dat geldverstrekkers niet bereid zijn om de hypotheekrentes serieus te verlagen. De trend bij de hypotheekrentes is dan wel gekanteld van stijgend naar dalend, maar die daling stelt op dit moment nog niks voor.

Dat is wel heel anders met de marktrentes. Die gaan al enkele weken hoofdzakelijk naar beneden. Ook vorige week. Het lijkt erop dat de hoge inflatieverwachtingen zo langzamerhand wel volledig zijn ingeprijsd in de rentestanden. De Amerikaanse centrale bank, de Fed, besloot vorige week haar rentetarief met ‘slechts’ 0,75% te verhogen, terwijl beleggers iets daarvoor nog bang waren dat de Fed de rente met misschien een vol procent zou verhogen. Maar de

Fed is voorzichtiger geworden nu de Amerikaanse economie twee kwartalen op rij is gekrompen, wat officieel betekent dat de Verenigde Staten in een recessie zit. De rente van de Fed staat nu op 2,25% tot 2,5%; dat is dus stukken hoger dan de 0% die de Europese Centrale Bank (ECB) hanteert. Dat komt omdat de Fed al veel langer bezig is om de rente te verhogen en de ECB pas twee weken geleden de eerste stap zette. Ook voor Europa wordt de kans op een recessie steeds groter geacht, wat ervoor zorgt dat de kapitaalmarktrentes omlaaggaan.

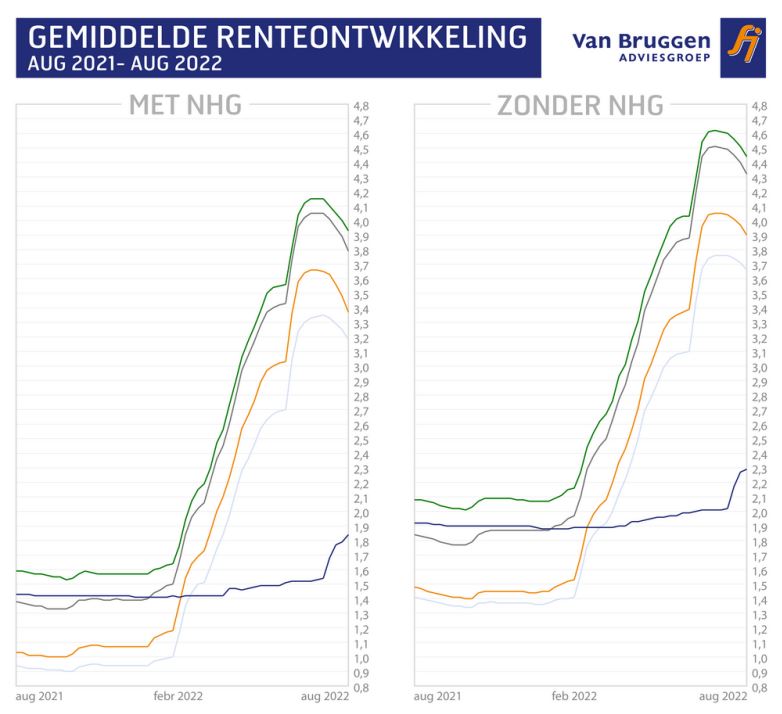

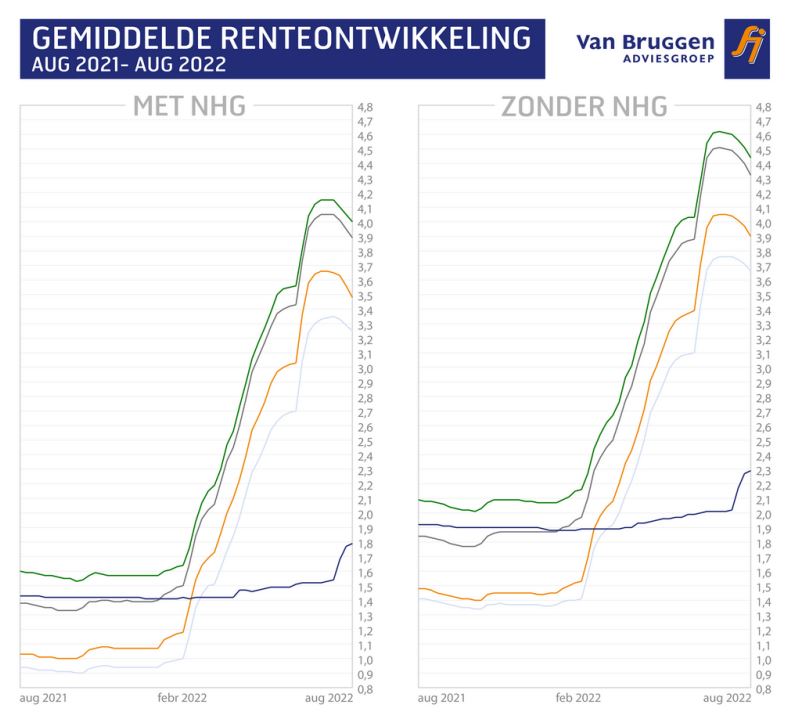

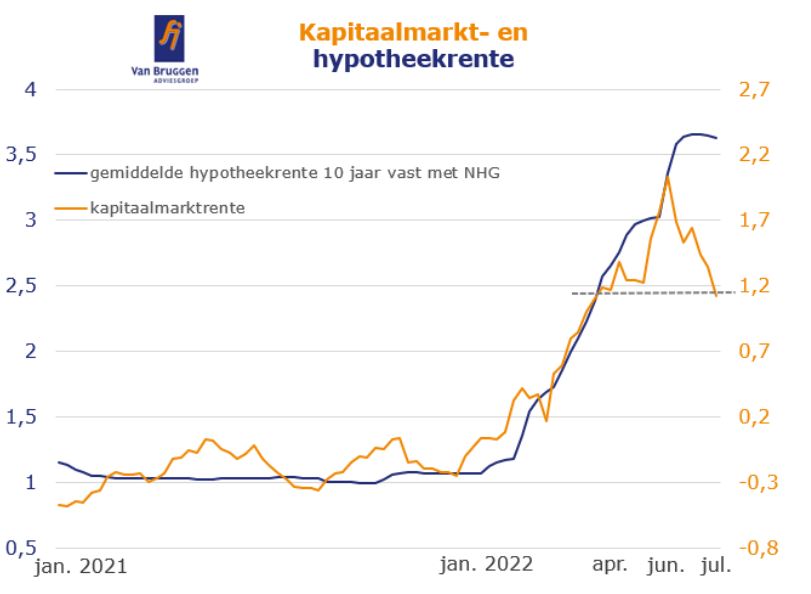

Een goede indicator voor de ontwikkeling van de hypotheekrente is de kapitaalmarktrente. Die laatste is wat grilliger dan de hypotheekrente, maar we zien dat de hypotheekrente vaak met enige vertraging de kapitaalmarktrente volgt. Gemiddeld was het verschil tussen de kapitaalmarktrente en de gemiddelde hypotheekrente 10 jaar vast met NHG ongeveer 1,3% in 2021. In onderstaande grafiek kun je goed zien dat de hypotheekrente tot en met juni van dit jaar in grote lijnen de kapitaalmarktrente volgt.

De gemiddelde hypotheekrente 10 jaar vast is de blauwe lijn en de hoogte van de rente lees je af op de linkeras. Je ziet dat de rentestijging is geëindigd, maar het gemiddelde gaat slechts heel minimaal naar beneden. Dat is anders met de kapitaalmarktrente die weergegeven wordt met de oranje lijn en waarvan je de hoogte kunt aflezen op de rechteras. De kapitaalmarktrente is sinds juni fors gedaald. Geldverstrekkers kunnen op dit moment dus veel goedkoper geld inkopen en dit uitzetten tegen nog steeds hoge hypotheekrentetarieven. Kortom: ze behalen veel hogere marges. De kapitaalmarkrente staat nu op hetzelfde niveau als in april, alleen bedroeg toen de gemiddelde hypotheekrente voor 10 jaar vast 2,4% in plaats van de huidige 3,6%.

Geldverstrekkers hebben er een collectief belang bij om op dit moment de hypotheekrentes niet te verlagen. Zodra een aantal geldverstrekkers de lage inkoopprijs door zou vertalen naar serieus lagere hypotheekrentes, zou dit tot gevolg hebben dat hypotheekaanvragen hun kant opkomen. Dat speelt niet alleen voor consumenten die op dat moment behoefte hebben aan een hypotheek. Ook consumenten die al een offerte hebben liggen met een hogere rente,

zullen verleid worden om die offerte te laten verlopen en een nieuwe offerte aan te vragen met die lagere rente. Tenminste als ze dat nog kunnen zonder een boete te moeten betalen, of als die boete lager is dan het rentevoordeel en alsnog voor een andere geldverstrekker te kiezen met een lagere rente. De huidige status quo komt daarom de meeste geldverstrekkers wel even goed uit en de hypotheekrentedaling zal waarschijnlijk traag gaan, totdat een paar geldverstrekkers bereid zijn om de knuppel in het hoenderhok te gooien. Maar ook zij weten dat als de rest van de geldverstrekkers volgt, ook hun eigen belangen geschaad worden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Veel instanties, waaronder De Nederlandsche Bank en de AFM, kijken huiverend naar het grote aantal aflossingsvrije hypotheken in Nederland. De afgelopen jaren hebben ze grote druk uitgeoefend op geldverstrekkers om hun klanten goed te informeren over de risico’s van een aflossingsvrije hypotheek. Terwijl aan de andere kant de populariteit van de aflossingsvrije hypotheek de afgelopen jaren juist weer stijgt.

Is de aflossingsvrije hypotheek nu een probleem of juist een oplossing? Het antwoord daarop is dat dit afhangt van de individuele situatie. In enkele gevallen kan een aflossingsvrije hypotheek in de toekomst tot grote problemen leiden. In dit blog leggen we uit wat daar de oorzaak van kan zijn en wat je er tegen kunt doen. In de meeste gevallen is een aflossingsvrije hypotheek nu en in de toekomst prima betaalbaar en in sommige gevallen kan de overgang naar een aflossingsvrije hypotheek juist tot een beter betaalbare situatie leiden.

Als je een relatief grote aflossingsvrije hypotheek hebt in verhouding tot je inkomen, dan kan

een aflossingsvrije hypotheek een probleem worden. Dat komt vooral doordat bepaalde zaken

in de loop van de tijd kunnen veranderen. We benoemen de belangrijkste vier:

Elk van bovenstaande oorzaken kan er toe leiden dat de maandlasten moeilijker of niet meer

te betalen zijn. Vaak zien we ook nog eens een combinatie van meerdere van deze oorzaken.

Ben je 50’er of 60’er en ben je niet zeker over je eigen situatie, dan kan een financieel adviseur dit voor je inzichtelijk maken. Hoe eerder je dit inzicht hebt, hoe eerder je actie kunt ondernemen. Bijvoorbeeld door alsnog een deel van de hypotheek de komende jaren af te lossen als daar financiële ruimte voor is. Of door de hypotheekrente voor een langere periode vast te zetten, zodat er voor een lange periode zekerheid is over de hoogte van de hypotheeklasten. Maar ook behoort tot de overwegingen om te verhuizen naar een goedkopere woning.

De meeste huishoudens kunnen de hypotheeklasten van een aflossingsvrije hypotheek in de toekomst prima betalen, ook als één of meerdere van de in de vorige alinea’s genoemde risico’s zich voordoen. Dat komt omdat vaak een belangrijk deel van de hypotheek afgelost is na 30 jaar.

Een voorbeeld:

Een stel van elk 57 jaar hebben een combinatiehypotheek bestaande uit € 150.000,- spaarhypotheek en € 100.000,- aflossingsvrij. De spaarhypotheek eindigt in 2034 en wordt dan volledig afgelost. De rente voor de aflossingsvrije hypotheek staat vast tot 2034.

In dit voorbeeld is het van belang dat de hypotheeklasten ook nog betaalbaar zijn in 2032, als dit stel met pensioen gaat en de hypotheeklasten nog voor zowel de spaar- als de aflossingsvrije hypotheek lopen en het pensioeninkomen waarschijnlijk wel een stuk lager is dan hun huidige inkomen.

Waarschijnlijk is dit hoogstens een tijdelijk probleem, omdat in 2034 de spaarhypotheek wordt afgelost en alleen nog maar een aflossingsvrije hypotheek resteert van € 100.000,-. Zelfs bij een rente van 6% resteert dan slechts een bruto maandlast van € 500,-. Om de tijdelijke hogere maandlasten in de periode 2032 tot en met 2034 op te vangen, kan dit stel de komende jaren een bedrag extra sparen en opzij zetten. Een andere oplossing is om extra af te lossen op de spaarhypotheek of extra premie te storten, zodat de resterende looptijd van de spaarhypotheek korter wordt.

Omzetten van een aflossende hypotheek naar een aflossingsvrije hypotheek kan met name ook voor sommige senioren een goede oplossing zijn om betaalbare maandlasten te krijgen/houden.

Een voorbeeld:

Stel je gaat met pensioen en woont in een woning van € 450.000,-. Je hebt een annuïteitenhypotheek van nog € 145.000,- (oorspronkelijke hypotheek € 175.000,- afgesloten in 2014 tegen een rente van 4%) en een aflossingsvrije hypotheek van € 50.000,- waarvan de rente ook 4% bedraagt.

De bruto maandlast bedraagt € 972,- en de netto maandlast was € 807,- wat prima te betalen was van het inkomen van € 60.000,-. Stel dat het pensioeninkomen slechts € 35.000,- bedraagt, dan is de bruto maandlast van € 972,- opeens wel een probleem en de netto hypotheeklast is met € 884,- ook opeens een stukje hoger.

Een mogelijke oplossing zou kunnen zijn om de annuïteitenhypotheek om te zetten in een aflossingsvrije hypotheek. Gevolg is wel dat de hypotheekrente over dat deel niet meer aftrekbaar is, maar de bruto maandlast daalt naar € 650,- en de netto maandlast komt ook ongeveer op hetzelfde bedrag uit. In dit voorbeeld is het dan misschien meteen verstandig om de rente voor een lange periode van bijvoorbeeld 20 jaar vast te zetten (ergens tussen de 4,2% en 4,5%), zodat je niet over twee jaar met een mogelijk nog hogere rente te maken krijgt. Bovendien moet je geldverstrekker wel mee willen werken aan deze omzetting.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het was een roerig weekje met veel ontwikkelingen die invloed hebben op de financiële

markten, te weten:

Om te beginnen was er het spelletje van Poetin of hij de gastoevoer via de Nord Stream wel of niet zou heropenen, wat grote invloed had op de gasprijzen gedurende de week. De Europese Commissie vroeg de lidstaten om fors te bezuinigen op het gasverbruik. Rusland laat dan wel weer wat gas door, maar het is onbekend of de toevoer binnenkort permanent gestopt wordt. Het tekort aan gas en de hoge energieprijzen kunnen een grote invloed hebben op de economie en steeds meer economen zijn bang voor een recessie.

De Europese Centrale Bank (ECB) had al aangekondigd dat ze haar belangrijkste rentetarief van -0,5% met een kwart procent in juli zou verhogen, maar het werd een half procent. Zo komt er een einde aan de negatieve rente bij de ECB. Dit was de eerste renteverhoging in elf jaar. De ECB moest de rente ook wel verhogen met een grote stap en niet alleen omdat de inflatie op een veel te hoog niveau staat. Daarmee is de ECB de laatste centrale bank die de rente verhoogd en de vraag is of het voldoende is, omdat de Verenigde Staten al veel meer renteverhogingen doorvoerden en volgende week waarschijnlijk weer een forse stap nemen. Het gevolg is dat de euro in waarde is gedaald ten opzichte van de dollar. Het gevolg is dat we meer moeten betalen voor producten die we importeren die betaald worden in dollars en dat leidt alleen maar tot een hogere inflatie. De komende maanden zal de ECB de rente verder

verhogen.

Extra ongunstig voor Europa is dat het in de politiek van Italië rommelt. Premier Draghi, die een soort regering van eenheid had geformeerd, heeft zijn ontslag ingediend. Financiële markten zullen hierop een hogere rente gaan vragen voor het kopen van Italiaanse staatsobligaties. Het is te hopen dat dit niet tot een nieuwe Europese crisis gaat leiden.

Geldverstrekkers hielden net als de afgelopen weken hun kruid droog. Er waren slechts een beperkt aantal hypotheekrentewijzigingen, waarbij de verhogingen en verlagingen elkaar ongeveer in evenwicht hielden.

Voorlopig blijven de geldverstrekkers nog even in de vakantiestand staan. Ook de geldverstrekkers die wel de hypotheekrentes verlaagden, deden dat slechts voor een beperkt aantal rentevaste periodes en met slechts een paar honderdsten.

Het betekent dat ze ook deze week weer wat extra marge pakken ten opzichte van normaal als ze hypotheekaanvragen toekennen. Al betekent het vooral ook dat er minder hypotheekaanvragen gedaan worden. Vooral oversluiters hebben eerder dit jaar al het besluit genomen om over te sluiten, of kijken het op dit moment even aan. Waarbij het voor potentiële oversluiters geen makkelijke afweging is, want niemand kan met zekerheid zeggen waar de markt- en hypotheekrentes over een paar weken staan onder deze onrustige omstandigheden.

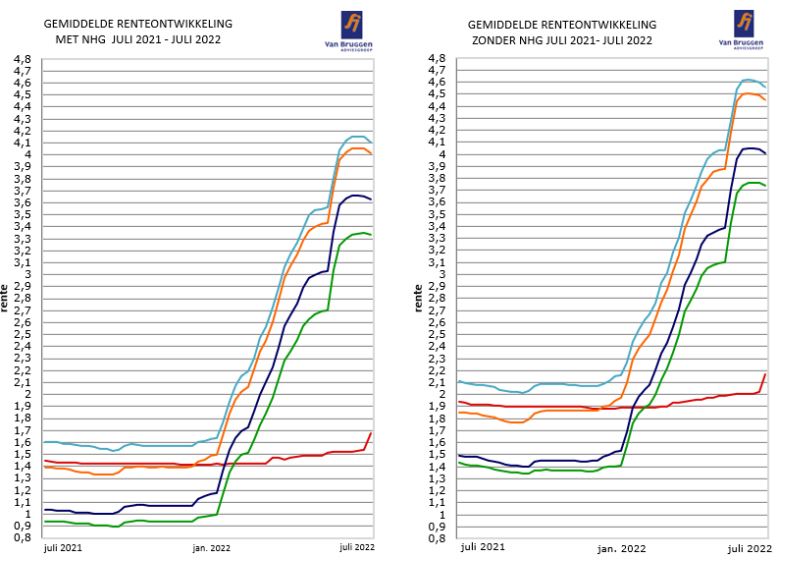

Zoals je op de rentegrafiek ziet, gaan de gemiddelde hypotheekrentes meer horizontaal dan dat ze echt een duidelijke beweging naar beneden hebben ingezet.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Nu ik een keuze heb gemaakt voor een leverancier van zonnepanelen is de volgende vraag: “Hoe ga ik dat betalen?”. Dat is gelukkig een onderwerp waar ik zelf al heel veel van weet. Er zijn verschillende mogelijkheden:

In de praktijk kiezen de meeste mensen ervoor om zonnepanelen te financieren met eigen spaargeld. Ik zelf ben wel benieuwd naar de financiering via een duurzaamheidslening bij de gemeente en in de volgende blog vertel ik meer over mijn ervaringen bij de gemeente en SVn (de uitvoerder van de lening).

>Deel 4: Aanvraag duurzaamheidslening

Naast deze blogserie over zonnepanelen geven wij op deze pagina meer informatie over manieren om je woning te verduurzamen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

50-plussers die in ieder geval al sinds 2001 een hypotheek hebben, moeten er rekening mee houden dat op 1-1-2031 de hypotheekrenteaftrek eindigt voor het hypotheekdeel dat 30 jaar loopt. Per 1 januari 2001 werd namelijk ingevoerd dat de hypotheekrenteaftrek maximaal 30 jaar is. Wie een annuïteiten-, lineaire of (bank-)spaarhypotheek had afgesloten, hoeft zich nergens zorgen over te maken. Na 30 jaar is de hypotheek volledig afgelost en is het dus ook niet erg dat de hypotheekrenteaftrek eindigt.

Maar juist veel 50-plussers hebben een deels of volledig aflossingsvrije hypotheek. Wat zijn voor hen de gevolgen?

Laten we met een simpel voorbeeld beginnen. Stel we hebben een stel dat op 1 januari 2001 een woning kocht en een hypotheek nodig had van € 300.000,-, voor de helft een spaarhypotheek en voor de helft een aflossingsvrije hypotheek. Dan resteert op 1-1-2031 nog een aflossingsvrije hypotheek van € 150.000,-, want de spaarhypotheek wordt na 30 jaar

ineens afgelost.

Stel dit stel betaalt een rente van 4%. Ze betalen dan per 1-1-2031 nog € 500,- rente per maand en die is niet aftrekbaar. Als de rente wel aftrekbaar zou zijn dan betaalden ze netto ongeveer € 315,-. Dat scheelt € 185,-.

Voor de meeste huishoudens is het einde van de hypotheekrenteaftrek prima op te vangen, omdat de hypotheek relatief klein is. Er is vaak al een belangrijk deel van de hypotheek afgelost.

De meeste huishoudens kunnen niet zo heel makkelijk de gevolgen van de maximale duur van de hypotheekrenteaftrek op een rij te zetten. Veel huishoudens hebben tussentijds een wisseling gehad van woning, met verschillende ingangsdata van nieuwe hypotheekdelen. Een groot deel heeft zelfs één of meer andere partners gekregen.

Dan is het even puzzelen wanneer de hypotheekrenteaftrek van je hypotheekdelen precies

eindigt.

Veel 50-plussers hebben de rente de afgelopen jaren voor een lange periode vastgezet tegen heel lage rentes. Wanneer je bijvoorbeeld in 2019 de rente voor 20 jaar vastzette tegen een rente van bijvoorbeeld 2,5%, dan zijn de procentuele gevolgen van het einde van de hypotheekrenteaftrek misschien nog wel serieus, maar in absolute bedragen valt het erg mee. Stel je hebt nog een aflossingsvrije hypotheek van € 200.000,-. Dan gaat per 1-1-2031 je

netto hypotheeklast omhoog van € 262,- naar 417,-. Pas in 2039 krijg je te maken met een nieuwe rente.

Maar heb je in 2019 de rente voor 10 jaar vast gezet dan moet je afwachten hoe hoog de rente is als je die in 2029 moet vastzetten en kan het effect dus wel een stuk groter zijn, zowel bruto als netto. Dat is dus een onzekerheid.

Als het einde van de hypotheekrenteaftrek ook nog eens samenvalt met een lager pensioeninkomen, dan kan dit impact hebben op de betaalbaarheid van de hypotheeklasten. Zorg er daarom voor dat je nu al inzicht krijgt in de ontwikkeling van je netto hypotheekmaandlasten als gevolg van het bereiken van de pensioenleeftijd en het aflopen

van de hypotheekrenteaftrek. Dan kun je indien nodig nu nog maatregelen nemen. Bijvoorbeeld door toch een extra deel van de hypotheek in de komende jaren af te lossen of door te verhuizen naar een goedkopere woning.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.