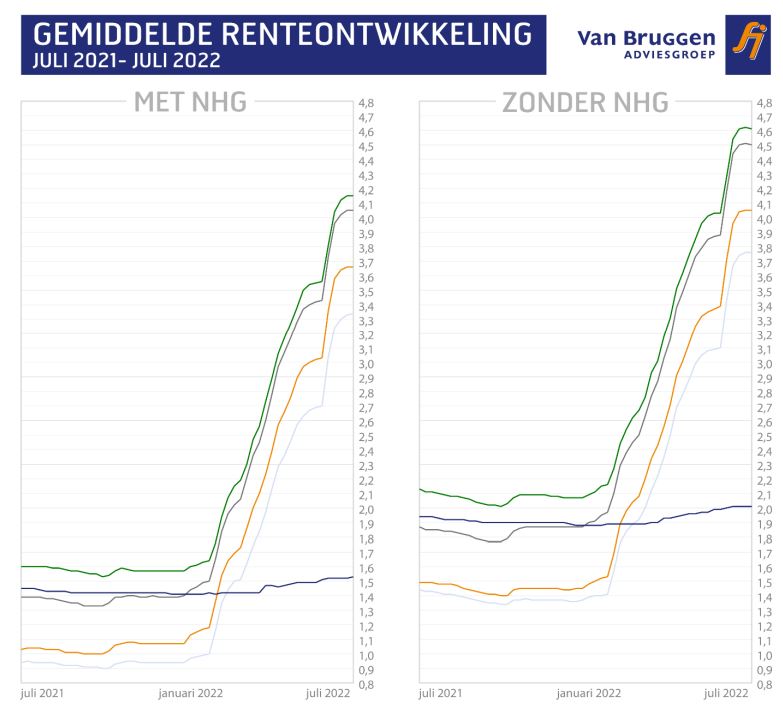

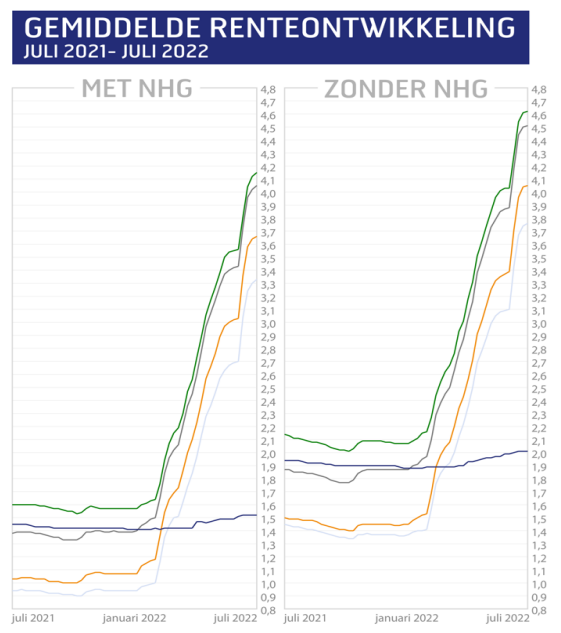

Afgelopen week waren er iets meer hypotheekrenteverlagingen dan verhogingen. Het ging om een beperkt aantal verlagingen en ook de omvang van de verlagingen was klein. De gemiddelde hypotheekrentes bewogen dan ook amper. Zoals we vorige week ook schreven is er zeker ruimte voor verdere hypotheekrenteverlagingen, omdat de marktrentes de afgelopen weken veel meer gedaald zijn. Onze verwachting is dat de trend bij de hypotheekrentes vanaf volgende week ook duidelijk dalend zal zijn, maar heel hard omlaag gaat het waarschijnlijk niet, omdat geldverstrekkers nog heel voorzichtig zullen zijn.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Tim en Peter kwamen mij adviseren over zonnepanelen. Jammer dat Peter geen Tom heette. De twee adviseurs die ik had uitgenodigd om mij te adviseren over zonnepanelen hadden namelijk zo de broertjes Coronel kunnen zijn. Tim en Peter waren beide twee vrolijke mannen, die veel verstand van zaken hebben en dan niet over autosport, maar over zonnepanelen. Het is altijd fijn als twee verschillende adviseurs met dezelfde boodschap komen.

Misschien goed dat ik eerst nog even aangeef hoe ik tot deze twee adviseurs ben gekomen. Een paar aspecten die ik belangrijk vind bij de keuze van een leverancier:

1. De leverancier moet het Zonnekeur keurmerk hebben. Het verplicht installateurs om te voldoen aan kwaliteitseisen op het gebied van opleiding, bedrijfsvoering en leveringsvoorwaarden. Ik wil bijvoorbeeld later niet te maken krijgen met brand als gevolg van een installatiefout van de zonnepanelen.

2. Ik vind kwaliteit belangrijker dan prijs. Op basis van de achtergrondinformatie die ik gelezen heb, vind ik het belangrijk dat elk zonnepaneel zijn eigen omvormer heeft, zodat niet alle zonnepanelen ermee ophouden als er één beschadigd is. Een omvormer is een apparaat die nodig is om de energie die de zonnepanelen opwekken, om te zetten in bruikbare stroom. Verder vind ik de garanties die de leverancier geeft belangrijk. Dat gaat niet alleen over het product, zoals de zonnepanelen en de omvormer, maar bijvoorbeeld ook de installatie en de vermogensgarantie (hoeveel vermogen garandeert de leverancier over x jaar nog).

3. Tot slot vind ik het belangrijk dat de zonnepanelen duurzaam zijn geproduceerd; onder andere dat er geen misbruik is gemaakt van de Oeigoeren bij het produceren van de zonnepanelen.

Ik heb zowel Tim als Peter uitgenodigd en zoals hiervoor al geschreven is hun verhaal eensluidend en ze komen tot hetzelfde advies. Mijn dak ligt op het zuidoosten en heeft een hellingshoek van 45%. Dat is niet de meest ideale situatie, maar ik kan mijn huis niet draaien naar het zuiden of er een ander dak opzetten met een iets mindere hellingshoek. Ik kan dan wel niet de optimale capaciteit uit zonnepanelen halen, maar ik kom waarschijnlijk uit op ongeveer 90%.

Beiden raden aan om inderdaad te kiezen voor een systeem met omvormers onder elk zonnepaneel. Er is de keuze uit verschillende type kwaliteit zonnepanelen. Mijn voorkeur gaat uit naar de zonnepanelen met de hoogste kwaliteit, met een productgarantie van 25 jaar en een vermogensgarantie van 92% na 25 jaar. De zonnepanelen bieden een maximaal vermogen in de ideale situatie van 400W. Uitgaande van mijn iets ongunstiger ligging komt dat uit op ongeveer 360W. Op basis van mijn huidige stroomverbruik heb ik zes zonnepanelen nodig en heb ik de kosten op basis van huidig energiecontract (de nog lage energietarieven) binnen 10 jaar terugverdiend. De prijsstelling van beide adviseurs ligt dicht bij elkaar.

Uiteindelijk kies ik voor het voorstel van Tim, omdat die net iets meer informatie kon verstrekken over btw terugvragen en over de doorlooptijd van opdracht tot daadwerkelijk plaatsen van de zonnepanelen. De volgende stap, waar ik in de volgende blog dieper op in zal gaan, is hoe ik de zonnepanelen ga financieren. Betaal ik de investering in de zonnepanelen uit spaargeld, een lening bij mijn ouders, een tweede hypotheek of een duurzaamheidslening?

Naast deze blogserie over zonnepanelen geven wij op deze pagina meer informatie over manieren om je woning te verduurzamen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Een angstbeeld bij sommige senioren is dat zij in de toekomst geen hypotheek meer kunnen krijgen als hun huidige hypotheek afloopt of als ze naar een andere woning willen verhuizen, bijvoorbeeld naar een seniorenwoning. Over het algemeen kunnen senioren nog prima een hypotheek krijgen, maar er zijn wel een paar aandachtspunten.

Net als voor een jongere huizenbezitter of koper, kijkt een geldverstrekker naar het inkomen bij het bepalen van de hoogte van de (maximale) hypotheek. Maar daar zitten meteen ook een paar verschillen:

We laten de gevolgen van punt 1 en 2 zien aan de hand van een voorbeeld

Stel een 50-jarige heeft een inkomen van € 45.000,-. Bij een rente van bijvoorbeeld 3,8% kan die maximaal een kleine € 197.000,- lenen. Een 70-jarige met eenzelfde inkomen mag ruim € 261.000,- lenen. Dat is dus fors meer. Maar zoals we hiervoor al schreven, ligt over het algemeen het pensioeninkomen inclusief AOW een stuk lager dan het eerdere inkomen tijdens loondienst. Vaak mag je al blij zijn als je de 70% van je eerdere loon haalt. Dat zou in dit voorbeeld betekenen dat als onze 50’er uit dit voorbeeld over hopelijk 17 jaar met pensioen gaat, hij op een pensioeninkomen uitkomt van € 31.500,-. De maximale hypotheek bedraagt dan bijna € 158.000,-.

Kortom: we zien in de praktijk dat het lagere pensioeninkomen meestal een grotere impact heeft dan de hogere woonnorm, waardoor seniore huizenbezitters en -kopers rekening moeten houden met een lagere maximale hypotheek.

Voor veel 60’ers, 70’ers en 80’ers is het overigens geen probleem dat ze een minder hoge hypotheek kunnen krijgen. Zij hebben in het verleden al veel afgelost, waardoor er vaak nog maar een relatief kleine hypotheek resteert. Maar dat geldt natuurlijk niet voor iedereen, voor sommige senioren leidt de maximale hypotheektoets wel tot problemen. Gelukkig kan dan regelmatig de speciale seniorentoets uitkomst bieden.

Het gekke is dat bij het bepalen van de maximale hypotheek er standaard vanuit wordt gegaan dat de consument een annuïteitenhypotheek afsluit. Maar veel senioren hebben een deels of volledig aflossingsvrije hypotheek. Hun hypotheeklasten zijn dan veel lager dan bij een volledige annuïteitenhypotheek. Gelukkig zijn er een groot aantal geldverstrekkers die van deze zogenaamde werkelijk last uitgaan voor de betaalbaarheid van de hypotheek.

Dit is een belangrijke regeling die bijvoorbeeld ook van belang is wanneer iemand een partner heeft verloren en een grote, dure woning wil inruilen voor een kleinere goedkopere woning.

Een voorbeeld: Een weduwe met een klein pensioeninkomen (inclusief AOW) van € 25.000,- heeft een woning met een waarde van € 330.000,- met daarop nog een aflossingsvrije hypotheek van € 200.000,-. Ze heeft dus een overwaarde van € 130.000,-. Ze wil graag verhuizen naar een appartement die € 270.000,- kost. Als we de bijkomende kosten even buiten beschouwing laten, dan heeft ze een hypotheek nodig van € 140.000,-.

Uitgaande van een rente van 4,2% (20 jaar vast) is op basis van de standaard woonnormen slechts een hypotheek mogelijk van ruim € 104.000,-. Terwijl deze mevrouw haar financiële situatie behoorlijk kan verbeteren door naar een kleinere hypotheek te gaan. Gelukkig is op basis van de speciale seniorentoets (de netto werkelijke lasten toets) een hypotheek mogelijk van ruim € 147.000,-. Het vervelende is dat deze speciale seniorentoets niet bij alle geldverstrekkers mogelijk is.

Op zoek naar onafhankelijk hypotheekadvies? Onze adviseurs van Van Bruggen Adviesgroep helpen je hier graag bij. Kom langs bij één van onze vestigingen of maak geheel vrijblijvend een afspraak voor een gratis eerste gesprek.

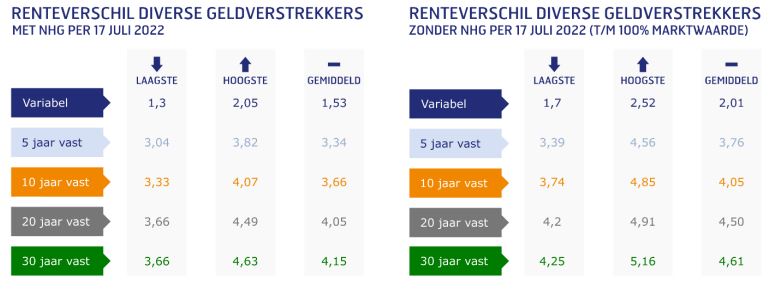

Slechts enkele geldverstrekkers verhoogden afgelopen week licht hun hypotheekrentes, maar de meeste geldverstrekkers lieten hun rentes ongewijzigd. Op zich is dat raar, omdat hun inkoopprijzen nu al een paar weken dalen, en ze dus steeds hogere marges behalen. Zie de grafiek hieronder waarin we de swaprente 10 jaar vast afzetten tegen de gemiddelde 10 jaar vaste hypotheekrente met NHG. De marges liggen op dit moment 0,5% à 0,6% hoger dan het gemiddelde van een jaar geleden. Het zou daarom logisch zijn dat de hypotheekrentes met een paar tienden omlaaggaan, maar het gebeurt voorlopig niet.

In de uitlichting rechts naast de grafiek laten we ook zien dat de marktrentes een veel grilliger verloop kennen dan de ontwikkeling van de gemiddelde 10 jaar vaste hypotheekrente, die gestaag is gestegen.

Geldverstrekkers willen op dit moment niet de goedkoopste zijn. Ze zitten niet te wachten op extra hypotheekaanvragen. Aan de ene kant omdat ze nog druk bezig zijn om een deel van de eerdere aanvragen van dit jaar te verwerken, en ook omdat ze nu niet op extra werk zitten te wachten nu de vakanties beginnen.

Bovendien komt het geldverstrekkers wel even goed uit dat ook alle concurrenten zich even stilhouden. Want daardoor verdienen ze op dit moment meer aan hypotheken dan bijvoorbeeld in vergelijking met vorig jaar.

Geldverstrekkers volgen overigens niet altijd direct de marktrentes, en dat is ook logisch omdat die zo’n grillig verloop hebben. De marktrentes gaan op dagbasis soms met wel tussen de 10% en 20% omlaag of juist omhoog. Geldverstrekkers willen meer stabiliteit in hun hypotheekrentes. Maar nu de trend van de marktrentes, inclusief alle ups en downs al enkele weken dalend is, zou het logisch zijn dat de trend bij de hypotheekrentes ook dalend zou worden, al was het maar licht dalend.

Kortom: wij zien al met al dus best ruimte voor hypotheekrenteverlagingen, maar het is wachten tot een paar belangrijke geldverstrekkers als eerste met verlagingen over de brug komen. Als dat gebeurt dan volgt de rest waarschijnlijk ook. Maar de afgelopen weken hebben laten zien dat de geldverstrekkers het voorlopig wel even best vinden. De kans is dan ook groot dat we net als afgelopen week de komende week weinig hypotheekrentewijzigingen gaan zien.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Als marktonderzoeker en perswoordvoerder van Van Bruggen Adviesgroep schrijf ik regelmatig over verduurzaming. De aanschaf van zonnepanelen is eigenlijk een ‘no brainer’. Met zonnepanelen lever je een bijdrage aan het klimaat en per saldo levert het je het geld op. Door zonnepanelen gaan je energiekosten omlaag, waardoor je de investering na een aantal jaren terugverdient. Bovendien wordt je huis meer waard.

Toch had ik tot voor kort geen zonnepanelen op mijn dak liggen. Ik gebruikte altijd het argument dat ik toch maar weinig stroom verbruik en dat ik een relatief lage energierekening heb. Bovendien kost het natuurlijk wel wat tijd en energie om zonnepanelen te regelen.

Maar ik nam het besluit om toch zonnepanelen aan te schaffen. Een mooie aanleiding was het klimaatcongres in Glasgow van vorig jaar. Demissionair premier Rutte riep in Glasgow op tot ‘actie, actie, actie’; al vind ik dat het kabinet wel wat meer voortvarende stappen mag zetten op het gebied van klimaat en ook meer duidelijkheid aan woningeigenaren mag verschaffen. Waar ik het wel mee eens ben, is dat het tijd wordt voor actie; in ieder geval voor mij persoonlijk. Helemaal nu na mijn broertje, zelfs mijn ouders van 84 en 78 jaar, een contract hebben gesloten voor de aanschaf van zonnepanelen. Het laatste zetje werd de afgelopen maanden gegeven door de sterk stijgende energieprijzen. De kans lijkt mij groot dat de energieprijzen de komende jaren hoog blijven. Dan kan ik beter ook zelf energieproducent worden.

Door mijn werk wist ik al waar je onafhankelijke informatie over zonnepanelen kunt vinden, namelijk op de overheidssite milieucentraal.nl. Een mooi startpunt voor mijn zoektocht naar zonnepanelen. Ik heb vervolgens meteen de daad bij het woord gevoegd en afspraken gemaakt met twee leveranciers van zonnepanelen.

Ik zal in een reeks vlogs mijn ervaringen delen met het vinden van een geschikte leverancier en de technische aandachtspunten bij zonnepanelen. Ook zal ik dieper ingaan op de verschillende mogelijkheden voor de financiering en de keuze die ik daarbij heb gemaakt. Tot slot zal ik beschrijven hoe de installatie is verlopen en welke zaken ik vervolgens nog moest regelen, zoals met de netbeheerder en hoe ik de btw terug heb gevraagd.

In de volgende editie deel ik mijn ervaringen met Tim en Peter, twee adviseurs van zonnepanelen. je vindt hem via onderstaande link.

>Deel 2: De leveranciersselectie

Naast deze blogserie over zonnepanelen geven wij op deze pagina meer informatie over manieren om je woning te verduurzamen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wie zijn kind een grote belastingvrije schenking wil doen voor de aankoop van een eigen woning heeft daar nog een half jaar de tijd voor. Per 1-1-2023 gaat het bedrag voor de belastingvrije schenking omlaag van € 106.671,- naar € 27.231,-. In feite betekent dit een afschaffing van de extra vrijstelling voor de eigen woning, omdat er sowieso al een schenkingsvrijstelling geldt van ouder aan kind van € 27.231,-. De afschaffing van de jubelton moet leiden tot eerlijkere kansen op de woningmarkt tussen ouders mét en zonder vermogen. Al zijn er nog altijd ontsnappingsmogelijkheden voor ouders die hun kind willen steunen.

Vermogende ouders kunnen ook in de toekomst nog steeds een grote schenking aan hun kind geven, zodat die in staat is om een woning te kopen. Alleen als dat bedrag groter is dan € 27.231,- moet het kind, als die jonger is dan 40 jaar, over het meerdere schenkingsbelasting betalen.

Overigens mag ook een kind van 40 jaar of ouder een schenking ontvangen, alleen geldt dan een lager vrijstellingsbedrag van € 5.677,-, en moet ook hier over het meerdere schenkbelasting betaald worden. Bij bedragen boven de € 130.000,- gaat het tarief van de schenkbelasting omhoog van 10% naar 20%. In onderstaande tabel geven we een paar voorbeelden van de hoogte van de schenkbelasting vanaf 1-1-2023.

| Te schenken bedrag | Schenkbelasing; Kind jonger dan 40 jaar | Schenkbelasting; Kind 40 jaar of ouder |

| € 25.000,- | € 0,- | € 1.932,30 |

| € 50.000,- | € 2.276,90 | € 4.432,30 |

| € 100.000,- | € 7.276,90 | € 9.432,30 |

| € 200.000,- | € 21.510,80 | € 25.822,60 |

Voor ouders die denken aan een gespreide belastingvrije schenking, moeten er rekening mee houden dat ook die mogelijkheid zwaar wordt ingeperkt per 1-1-2023. Als het kind in 2022 een woning aankoopt dan mag de schenking gespreid worden over 2022 en 2023, maar niet meer naar 2024. En als het kind pas in 2023 een woning aankoopt, dan is spreiding naar latere jaren helemaal niet meer mogelijk.

Het lijkt er op dat vermogende ouders nog steeds hun kind in een betere positie op de woningmarkt kunnen brengen door niet een bedrag ineens te schenken, maar door het kind een familiehypotheek te geven. Vervolgens kan de ouder jaarlijks een belastingvrij bedrag schenken van € 5.677,-, waarvan de rente en aflossing betaald kan worden. Bij de huidige rente van 10 jaar vast van 3,7% kun je op die manier een familiehypotheek verstrekken van € 100.000,-, die het kind in feite bruto niks kost. Het kind mag de betaalde hypotheekrente zelfs aftrekken voor de inkomstenbelasting.

Als ouders onvoldoende spaargeld hebben om een familiehypotheek te verstrekken, of als ze dat spaargeld vrij ter beschikking willen houden, dan kunnen ze overwegen om de overwaarde te gelde te maken. Bijna alle huishoudens met een koopwoning hebben de overwaarde de afgelopen jaren gigantisch zien toenemen. Die overwaarde kun je opnemen door een extra hypotheek af te sluiten. Het goedkoopst is een aflossingsvrije hypotheek. Stel, je sluit nu een aflossingsvrije hypotheek af tegen bijvoorbeeld een rente van 4%, dan betaal je daar als ouders € 333,33 per maand voor. Die rente is niet aftrekbaar.

Je moet je natuurlijk wel goed realiseren dat je wel een aantal risico’s loopt. Als de huizenprijzen op een bepaald moment gaan dalen, dan kun je mogelijk te maken krijgen met een hypotheek die groter is dan de waarde van de woning. Bovendien moet de hypotheek ook betaalbaar zijn als aan het einde van de rentevaste periode de rente nog een stuk hoger staat, of als je op het moment van pensionering een lager inkomen krijgt.

Op zoek naar financieel advies over jouw persoonlijke situatie? Onze adviseurs helpen je graag. Kom langs bij één van onze vestigingen of maak een afspraak voor een gratis en vrijblijvend eerste gesprek.

De financiële markten zijn al weken onrustig door de stijgende rentes en de hoog oplopende inflatie. Maar wat betekenen de stijgende spaar- en hypotheekrentes eigenlijk voor jou als consument?

De spaarrente wordt bepaald op de internationale geldmarkt en is dus sterk afhankelijk van het rentebeleid dat de Europese Centrale Bank (ECB) voert.

In 2008 ontvingen spaarders nog gemiddeld 2,9% rente op hun spaargeld. Afgelopen jaar moesten spaarders met meer dan € 100.000,- echter geld betalen om het geld op de spaarrekening te stallen. Om de Europese economieën aan te jagen, stelde de ECB een negatieve beleidsrente in. Geld lenen werd spotgoedkoop, en voor banken werd het onvoordelig om geld ‘vast’ te laten staan op spaarrekeningen.

De ECB heeft onlangs aangekondigd dat het de beleidsrente met ongeveer twee procentpunt gaat opschroeven tussen juli 2022 en mei 2023. Door dit besluit komen de banken ook in beweging. Rabobank maakte bekend de negatieve spaarrente te halveren van -0,5% naar -0,25% vanaf € 100.000,-. ING volgde met de mededeling dat het de negatieve rente voor grote spaarders gaat afschaffen.

Voorlopig hoeven spaarders er echter niet op te rekenen dat de spaarrente weer richting het niveau van 2008 gaat. Daarvoor is de ECB-rente nog te laag. Bovendien kan het soms jaren duren voordat de spaarrentes meegaan met de beleidsrente van de ECB.

In tegenstelling tot de vrij statische spaarrente wordt de hypotheekrente bepaald door de kapitaalmarkt. Bij deze rente zijn de rentesprongen de afgelopen weken een stuk groter. Bij een stijgende hypotheekrente worden vooral starters getroffen. Deze groep, die het op de oververhitte huizenmarkt al zwaar te verduren hebben, krijgen door de stijging van de hypotheekrente nog minder leenruimte.

In onderstaand rekenvoorbeeld gaan we uit van een stel dat samen € 83.400,- verdient en met de huidige rente van 3,7% een hypotheek wil aanvragen. Met dat inkomen kunnen ze een hypotheek krijgen van € 422.783,-, ongeveer de gemiddelde huizenprijs op dit moment. Als de hypotheekrente stijgt tot 4,2%, kan datzelfde stel nog maximaal € 412.153,- lenen. Stijgt de hypotheekrente verder tot bijvoorbeeld 5,2%, dan kan dit stel nog maximaal € 398.690,- lenen.

Begin januari was de hypotheekrente voor de meest verstrekte hypotheek (met een rentevaste periode van 20 jaar) nog 1,4%. Afgelopen week stond die op 3,7%, ruim anderhalf keer hoger. We sluiten niet uit dat de rentes de 4% gaan overschrijden.

Naast dat het fictieve stel minder kan lenen, stijgen de maandlasten mee als de hypotheekrente stijgt. Het stel uit het voorbeeld moet bij de huidige rente van 3,7% € 1.946,- bruto per maand betalen, als zij het huis kopen voor € 422.783,-. Stijgt de hypotheekrente naar 4,2%, dan betalen ze € 122,- per maand meer en lossen ze ook nog eens minder af. Stijgt de rente naar 5,2% dan stijgt de bruto maandlast naar € 2.322,-.

Inmiddels zijn ook hypotheken met een kortere rentevaste periode meer in trek. Omdat mensen hopen dat het over tien jaar beter is, kiezen ze vaker voor een hypotheek met een wat kortere rentevaste periode – al biedt dat ook geen garanties. Als je een econoom vorig jaar gevraagd had hoe hoog de hypotheekrente zou staan, dan had niemand je dit kunnen zeggen.

Omdat de meeste huizenkopers hun hypotheekrente voor periodes van tien tot twintig jaar vastzetten, is een hogere hypotheekrente vooral vervelend voor wie in de tussentijd de renteperiode afloopt. Hoewel sommige huizenbezitters er ook op vóóruit gaan. Wie in 2002 zijn hypotheekrente voor twintig jaar vastzette, deed dat tegen een hogere rente dan nu. Voor deze groep kan het dus interessant zijn om de hypotheek over te sluiten. Door de hypotheek over te sluiten, kunnen ze mogelijk besparen op hun maandelijkse hypotheeklasten. Ook krijgen ze zekerheid over wat ze de hele rentevaste periode aan maandlasten zullen gaan betalen. Ze hebben dus zicht op de maandelijkse kosten voor de hypotheek over tien, vijftien of twintig jaar.

Wil je advies over wat jij in jouw situatie het beste kunt doen? Ga in gesprek met een financieel adviseur.

Vanaf 1 juli 2022 zijn rookmelders wettelijk verplicht in iedere koop- en huurwoning in Nederland. De rookmelderverplichting bestaat al sinds 2003 voor nieuwbouw, maar gaat nu ook gelden voor bestaande bouw. Op iedere verdieping waar gewoond wordt dient tenminste één goedgekeurde rookmelder te hangen. In een kelder of zolder, die niet dient als verblijfsruimte, hoeft geen rookmelder geplaatst te worden. Ook moeten besloten ruimtes waar een vluchtroute doorheen loopt worden voorzien van een rookmelder.

Huiseigenaren van bestaande woningen zijn zelf verantwoordelijk voor het ophangen van rookmelders die voldoen aan de eisen én voor het plegen van onderhoud. Huur je de woning? Dan is de verhuurder verantwoordelijk voor het ophangen van voldoende werkende rookmelders. De huurder is wél zelf verantwoordelijk voor het onderhoud van de rookmelders.

Helaas vallen er jaarlijks bij brand de meeste slachtoffers door het inademen van rook. In 2021 waren er een kleine 65.000 woningbranden, dat zijn er 177 per dag! Naast veel gewonden vielen daarbij 31 dodelijke slachtoffers. Als er ’s nachts brand uitbreekt, wil je dat je hier tijdig op geattendeerd wordt. Je wordt namelijk niet wakker van rooklucht. En rook bevat veel giftige gassen waardoor je al binnen enkele minuten bewusteloos kunt raken. Met deze nieuwe wetgeving hoopt de overheid het aantal doden bij woningbranden te verminderen.

Voldoet je huis per 1 juli 2022 niet aan deze nieuwe regelgeving, dan riskeer je een boete of problemen met je verzekering. Maar je veiligheid is natuurlijk het allerbelangrijkste. Zorg er dus voor dat je jouw huis tijdig voorziet van de juiste rookmelders.

Goedkope rookmelders met een onbekend merk zijn vaak onbetrouwbaar. Investeer daarom in betrouwbare en kwalitatieve rookmelders. De rookmelder moet allereerst voldoen aan de Europese NEN-14604 norm. Rookmelders op netstroom moeten tevens voldoen aan de Europese NEN-2555 norm. Voldoet de rookmelder aan deze normen, dan kun je ervan uitgaan dat de melder is voorzien van een goed geluidssignaal, eenvoudige montage en tijdige detectie van rook. Rookmelders moeten daarnaast voorzien zijn van een CE-keurmerk. In tegenstelling tot nieuwbouw woningen worden er bij bestaande bouw geen eisen gesteld aan de doorkoppeling van de rookmelders. De melders hoeven ook niet op elektriciteit te zijn aangesloten, een melder op batterij volstaat.

Een rookmelder kost gemiddeld rond de € 30,-. Ze zijn verkrijgbaar bij o.a. de diverse bouwmarkten in Nederland.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Nog niet zo lang geleden spraken de meeste economen de verwachting uit dat de rente, en daarmee ook de hypotheekrente, nog jaren laag zou blijven. Wellicht dat de rente met een paar tienden tot misschien zelfs wel één procent extra zou oplopen. En die verwachting gold niet alleen voor de nabije toekomst, maar die verwachting werd vaak uitgesproken voor de komende tien jaar. En heel raar was dat ook niet. De afgelopen twintig jaar ging de rente alleen maar naar beneden, op enkele korte tijdelijke oplevingen na. Belangrijke oorzaak was de wereldwijde vergrijzing, waarbij er steeds meer geld beschikbaar was, en het aanbod van geld dus groot was. Bovendien leken we in Europa de inflatie uitgeroeid te hebben en probeerde de Europese Centrale Bank (ECB) het afgelopen decennium met onconventionele maatregelen de inflatie op te krikken omdat die niet rond het gewenste niveau van 2% wilde komen.

Een coronacrisis en oorlog in onze achtertuin later, is de situatie drastisch anders geworden met een inflatie die we voor het laatst in de jaren zeventig van de vorige eeuw hadden. De koopkracht van huishoudens staat onder druk door de hoge energie-, brandstof- en boodschappenuitgaven. De gemiddelde hypotheekrente van 10 jaar vast is sinds het dieptepunt met 2,6% gestegen.

De meeste huishoudens hebben hun hypotheekrente de afgelopen jaren tegen een enorm laag hypotheekrentepercentage vast gezet. We zijn een voorzichtig volk, dus vaak is de rente voor minimaal 10 jaar vastgezet, maar vaker zelfs nog voor 20 jaar en de laatste jaren zagen we een opmars van 30 jaar vast. De meeste huishoudens kunnen op dit moment zorgeloos naar de stijging van de hypotheekrente kijken, omdat het nog vele jaren duurt voordat hun rentevaste periode afloopt.

Heb je nog een korte rentevaste periode te gaan, dan heb je op dit moment een moeilijk dilemma. Hoop je dat de hypotheekrente over enkele maanden of jaren, afhankelijk van de duur van je resterende rentevaste periode, weer gaat dalen? Daar valt iets voor te zeggen als de prognoses van de ECB uitkomen dat de inflatie volgend jaar weer richting de 2% gaat. Of ben je bang dat de rente nog wel eens verder kan stijgen? Ook geen onrealistisch scenario als bijvoorbeeld de oorlog in de Oekraïne nog lang aanhoudt en Rusland de gasaanvoer steeds verder afknijpt, bedrijven de hogere kosten van energie en grondstoffen steeds vaker doorrekenen in een hogere prijs voor hun producten, en werknemers hogere lonen gaan eisen en dit mogelijk tot een loon-prijs spiraal leidt.

Het is geen gemakkelijk dilemma, omdat niemand met zekerheid kan voorspellen welke kant de hypotheekrente op zal gaan. Dat heeft het afgelopen half jaar ons wel geleerd.

Het is zinvol als je weet wat de gevolgen zijn van een toekomstige rente-ontwikkeling op je maandlasten. Die gevolgen verschillen per situatie, waarbij de hoogte van de hypotheek, de hypotheekvorm en de huidige rente een rol spelen. Aan de hand van twee concrete voorbeelden laten we de gevolgen zien van vijf rentescenario’s:

Voorbeeld 1

Als uitgangspunt pakken we een vijftigplus koppel die een aflossingsvrije hypotheek hebben van € 200.000,- en de rente in juni 2013 10 jaar vast hebben gezet tegen 4,2%. Dat was het gemiddelde hypotheekrentepercentage op dat moment. De bruto maandlast bedraagt op dit moment € 700,- en de netto maandlast exclusief eigenwoningforfait ongeveer € 441,-. Wat gebeurt er met de bruto- en netto maandlast in de verschillende scenario’s, uitgaande van de huidige 10 jaar vaste hypotheekrente van 3,6%?

Op basis van deze verschillende rentescenario’s heb je beter inzicht in de concrete gevolgen voor de maandlasten en kun je weloverwogen een keuze maken over of je afwacht wat de rente gaat doen of dat je toch liever nu actie onderneemt en zekerheid krijgt over je hypotheeklasten.

Voorbeeld 2

In het tweede voorbeeld hebben we een wat jonger stel gepakt van begin veertig die in juli 2014 hun eerste huis kochten en een annuïteitenhypotheek hebben van € 260.000,- met een 10 jaar vaste rente van 3%, wat het gemiddelde tarief op dat moment was. Hun huidige bruto maandlast bedraagt € 1.096,- en de netto maandlast exclusief eigenwoningforfait ongeveer € 902,-. Wat gebeurt er met de bruto- en netto maandlast in de verschillende scenario’s uitgaande van weer de huidige 10 jaar vaste hypotheekrente van 3,6% als over twee jaar hun huidige rentevaste periode afloopt? Extra gegeven is dat de hypotheek dankzij de aflossingen op het renteverlengingsmoment nog € 197.652,- bedraagt.

* De netto maandlast is die in het eerste jaar na ingang van de nieuwe rente. De netto maandlast loopt bij een annuïteitenhypotheek op.

Wil je nu al zekerheid over een lange periode, dan kun je verschillende acties ondernemen:

Elk van deze opties heeft zo zijn voor- en nadelen en je financieel adviseur kan berekeningen voor je maken en je adviseren welke optie goed bij jouw situatie aansluit. Moet je bijvoorbeeld wel of geen boeterente betalen? Betaal je op dit moment een lagere rente dan de huidige rente, dan kun je meestal zonder boeterente je hypotheek oversluiten. Je gaat na oversluiten een hogere rente betalen, maar je hebt dan wel voor een langere periode zekerheid over je hypotheeklasten. Als je geldverstrekker rentemiddeling toestaat, is dat mogelijk een interessantere optie, omdat je huidige lage rente meetelt in het bepalen van de nieuwe rente.

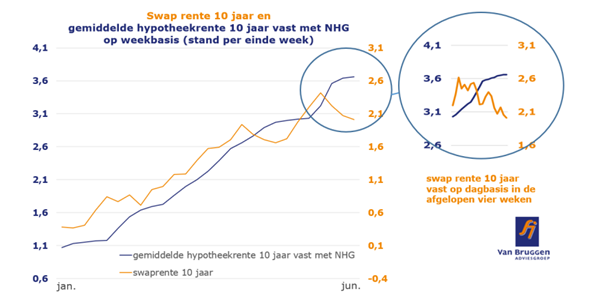

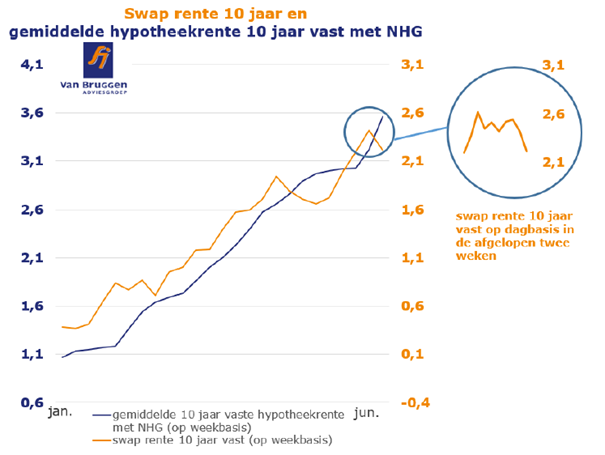

Het beeld van afgelopen week: de marktrentes daalden, terwijl de hypotheekrentes nog behoorlijk stegen. Hypotheekrentes volgen de marktrentes over het algemeen, maar wel met een zekere vertraging. Dat komt ook doordat de marktrentes heel grillig bewegen en geldverstrekkers niet op elke individuele beweging reageren, maar wel op de trend.

We laten in dit artikel daarom een wat complexe grafiek zien. Een grafiek met twee assen. Op de linker-as staat de ontwikkeling van de gemiddelde hypotheekrente 10 jaar vast, dat is de gemiddelde verkoopprijs die geldverstrekkers hanteren. Op de rechter-as staat de ontwikkeling van de swaprente 10 jaar vast, wij nemen dat als uitgangspunt voor de inkoopprijs van de geldverstrekkers (NB dat is een indicatie, want geldverstrekkers funden hun hypotheken op verschillende manieren).

Het verschil tussen de linker- en rechter-as bedraagt 1%. Dat is het gemiddelde verschil dat we vorig jaar zagen tussen enerzijds de swaprente 10 jaar en de gemiddelde hypotheekrente 10 jaar vast met NHG. Wat we in de grafiek dus duidelijk zien is dat vaak met enige vertraging de gemiddelde hypotheekrente de ontwikkeling van de swaprente volgt.

Zo ging bijvoorbeeld aan het begin van het jaar de swaprente fors omhoog, waarna de hypotheekrente een paar weken later volgde. Toen in week 22 en 23 de swaprentes fors opliepen, zagen we in week 24 de hypotheekrente fors stijgen.

Afgelopen week zagen we de swaprente omlaaggaan. Maar dat zal niet meteen leiden tot hypotheekrenteverlagingen. Bij de vorige daling van de swaprente zagen we wel dat geldverstrekkers na enige tijd het aantal hypotheekrenteverhogingen terugschroefden. Maar geldverstrekkers zijn ook voorzichtig omdat de swaprentes een heel grillig verloop vertonen. Dat hebben we zichtbaar gemaakt door in de uitsnede het verloop te tonen van de swaprente op dag basis in de afgelopen twee weken. Dan zien we uitschieters op dag basis van +16%, +25%, -17%, -12% en -21%.

Beleggers vinden het regelmatig erg moeilijk om de verschillende economische ontwikkelingen te waarderen. Het is ook lastig te bepalen welke richting de inflatie opgaat en in te schatten of bijvoorbeeld de ECB op de goede weg is met haar beleid. Twee weken geleden kondigde de ECB aan haar opkoopbeleid van obligaties te stoppen en haar depositorente in juli voor het eerst in meer dan een decennium te verhogen. Vervolgens liepen de verschillen tussen de rentes die verschillende overheden voor staatsobligaties moeten betalen op, wat politiek zeer onwenselijk was. De ECB kwam in een extra sessie bijeen en blijkbaar gaf dat toch iets meer vertrouwen bij beleggers, omdat de rentes daalden.

De hypotheekrentes gingen ondertussen vorige week nog behoorlijk fors omhoog. Voor de komende week verwachten we dat de stijging iets kleiner zal zijn. Veel verder vooruitkijken is bij een huidige onzekere situatie niet goed mogelijk.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Je moet er niet aan denken: terugkomen van vakantie en ontdekken dat er is ingebroken in je woning. 100% voorkomen kan niet, maar je kan wel de nodige maatregelen nemen om het risico op een inbraak te verminderen. Wij geven je 8 tips om inbrekers op afstand te houden.

Laat wat koffiemokken en een krant op tafel liggen. Heb je kinderen, laat dan wat speelgoed op de grond slingeren. Zo ziet het eruit alsof er nog iemand in huis is en breng je inbrekers op het verkeerde spoor.

Een goede manier om inbrekers uit je huis te weren is natuurlijk een alarmsysteem. Goedkoop kan ook hierbij soms letterlijk duurkoop zijn. Investeer in een goed alarmsysteem.

Met een schakelklok kun je zelf instellen wanneer je lampen aan en uit gaan. Stel ze in op verschillende tijden. Zorg dat je er ook op de bovenverdieping één hebt. Installeer ook bewegingsmelders rondom je huis.

Op vakantie of avondje weg? Deel het pas via social media als je weer thuis bent. Laat ook niet via je voicemail weten dat je weg bent.

Laat het je buren weten als je een paar dagen weg bent of op vakantie gaat. Vraag ze of ze af en toe de gordijnen open en dicht doen. En of ze de post achter de voordeur weghalen.

Eén van de veelgebruikte inbraakmethodes is het opentrappen van je deur. Met een extra slot op kniehoogte verstevig je de deur.

In veel buurten zijn er WhatsApp-groepen beschikbaar waar bewoners elkaar op de hoogte houden van verdachte situaties. Zoek uit of jou buurt al een WhatsApp-groep heeft en sluit je aan. Nog geen groep? Overweeg om er een te starten.

Plaats een eventuele tweede auto van jezelf of de auto van je buren op de oprit zodat het lijkt dat er iemand thuis is.

Met deze 8 slimme tips kun je de kans op inbraak verkleinen. Maar mocht het toch een keer gebeuren, dan is het wel een prettig idee dat je hier goed voor verzekerd bent. De inboedelverzekering zorgt ervoor dat je de gestolen en beschadigde spullen vergoed krijgt. En de opstalverzekering dekt de schade die de inbreker aan je woning heeft aangebracht.

Wil je graag verzekeringsadvies? Maak dan een gratis en vrijblijvende afspraak bij één van onze verzekeringsadviseurs.

Voor veel huizenbezitters met een hypotheek is er op dit moment niks aan de hand qua betaalbaarheid van de hypotheeklasten zelf. Zij hebben de hypotheekrente voor 10, 20 of zelfs 30 jaar vast gezet. Ook degenen die nu een nieuwe rentevaste periode moeten afsluiten, hebben in hun huidige contract meestal een hogere rente staan dan de hypotheekrente van dit moment. Bij verlengen gaan ze een lagere rente betalen, maar in vergelijking met de afgelopen jaren is het voordeel minder groot dan waarschijnlijk gehoopt.

Dat betekent overigens niet dat bepaalde huishoudens geen problemen kunnen hebben met het betalen van de woonlasten. Want een steeds grotere groep huishoudens krijgt te maken met een hogere energierekening, naarmate er meer vaste energiecontracten aflopen en noodgedwongen omgezet moeten worden in een variabel contract met veel hogere tarieven. Verder zetten de hoge brandstof- en boodschappenprijzen het budget van steeds meer huishoudens onder druk.

Bestaande huizenbezitters hebben de mogelijkheid om de betaalbaarheid van de lasten op een paar manieren te verbeteren. Je kunt je hypotheeklasten bijvoorbeeld verlagen door een aflossende hypotheek om te zetten in een aflossingsvrije hypotheek. Gaat het om een hypotheek die is afgesloten voor 1-1-2013 dan blijft de hypotheekrente in beginsel aftrekbaar. Houd er wel rekening mee dat de hypotheekrenteaftrek stopt na 30 jaar aftrek. Bedenk je ook dat je nu goedkoper uit bent, maar dat je niet meer aflost en in de toekomst dus nog wel een hypotheek hebt, terwijl je die in de huidige situatie aan het einde van de looptijd had afgelost. Wel heb je de flexibiliteit om zelf vrijwillig extra aflossingen te doen, wanneer jouw financiële situatie weer verbeterd is.

Een andere mogelijkheid lijkt misschien in eerste instantie vreemd, maar door te investeren in verduurzaming kun je je energiekosten verder naar beneden brengen dan je hypotheeklasten omhooggaan.

Voor degene die geen mogelijkheid ziet om de betaalbaarheid te verbeteren en verwachten in betalingsproblemen te komen, is het advies om dit te bespreken met je financieel adviseur en de geldverstrekker. Laat het niet zover komen dat een incasso van de geldverstrekker niet betaald wordt, maar bekijk of een betalingsregeling mogelijk is.

Waar een bestaande huizenbezitter vooral de gevolgen merkt van de hogere inflatie op energie- en brandstofprijzen, heeft een starter ook nog eens te maken met een hogere hypotheekrente. Zij moeten én een hoge prijs neertellen voor een woning, én in tegenstelling tot de afgelopen jaren betalen ze nu wel een hoge rente.

Hun bruto maandlast wordt daarmee een stuk hoger. Op het dieptepunt betaalde je vorig jaar voor een volledig annuïteitenhypotheek van € 400.000,- bij een rente van 1% een bruto maandlast van € 1.287,-. Bij de huidige hogere rente van 3,4% is de bruto maandlast gestegen naar € 1.774,-. Bovendien is binnen dit maandbedrag het maandelijks af te lossen bedrag ook nog eens kleiner. Na 10 jaar heb je bij de huidige rente van 3,4% € 91.421 afgelost, terwijl dit bij een rente van 1% maar liefst € 120.249 geweest zou zijn.

De hogere hypotheekrente heeft overigens ook invloed op de schatkist. Degenen die nu een hypotheek afsluiten met een hogere rente, zullen meer hypotheekrente aftrekken bij hun belastingaangifte.