Veel 50- en 60-plussers kiezen ervoor om hun woning te verbouwen. In tegenstelling tot jongere generaties, wonen veel 50- en 60-plussers al langer in dezelfde woning. Dat maakt ook dat sommige zaken aan vernieuwing of vervanging toe zijn. Je kunt denken aan een badkamer of keuken, maar ook aan een goede werkkamer nu we vaker thuiswerken. Misschien is een kamer van een kind dat het huis heeft verlaten daar wel geschikt voor. Door de stijgende energieprijzen denken ook veel mensen na over verduurzamingsmaatregelen. De extra hypotheeklasten worden dan deels of volledig goedgemaakt door een lagere energierekening. Planb

Een verbouwing verloopt nooit precies zoals je gepland had. Je loopt altijd tegen onverwachtse zaken aan. Dat betekent dat je altijd al een post onvoorzien moest begroten. Maar in de huidige marktomstandigheden is het belangrijk om deze post extra hoog te stellen. Door inflatie kunnen de materiaalkosten behoorlijk oplopen. Vanwege het feit dat een aannemer vinden ook niet makkelijk is, is de kans aanwezig dat zij een hogere prijs vragen, waardoor het ook verstandig is hier ruim te begroten. Leg je afspraken met aannemers ook goed vast en kijk naar de kleine lettertjes. Het komt steeds vaker voor dat aannemers vastleggen dat bepaalde kostenstijgingen voor jouw rekening komen.

Als je ruim begroot hebt, houd je aan het einde van de verbouwing hopelijk een bedrag over. Dat kun je dan aflossen op je hypotheek. Je hebt dan een paar maanden teveel rente betaald, maar dat is fijner dan dat je voor het einde van de verbouwing merkt dat je geld op is.

Een veel gestelde vraag: ‘Wat als ik pas over een paar maanden wil gaan verbouwen, kan ik dan nu al de hypotheek regelen, want ik zie de hypotheekrente alleen maar oplopen?’ Ja dat kan, waarbij het dan extra verstandig is om een hogere post onvoorzien op te nemen, omdat de kosten over een langere periode kunnen stijgen.

Afhankelijk van de waarde van je woning en bij welke geldverstrekker je zit, krijg je het gevraagde bedrag op je bankrekening gestort of op een speciale bouwdepotrekening. Sluit je een annuïteiten- of lineaire hypotheek af, dan is de hypotheekrente in beginsel aftrekbaar. Dat is niet het geval als je een aflossingsvrije hypotheek afsluit.

In een rekenvoorbeeld laten we het verschil zien tussen de maandlasten van een extra hypotheek van € 40.000,- via een annuïteitenhypotheek en een aflossingsvrije hypotheek. Bij een rente van 3,7% betaal je bij een annuïteitenhypotheek bruto ongeveer € 184,- extra per maand en netto in het eerste jaar ongeveer € 139,- per maand.

Bij een aflossingsvrije hypotheek betaal je vaak een iets hogere rente; wij gaan even uit van een rente van 3,85%. De bruto en netto maandlast van de extra aflossingsvrije hypotheek bedraagt dan € 128,-. Voor dus een paar tientjes in de maand extra heb je na dertig jaar deze extra hypotheekschuld volledig afgelost.

Wie dus een verbouwingshypotheek afsluit en voor een annuïteiten- of lineaire hypotheek kiest, mag de hypotheekrente in beginsel aftrekken. Je moet dan uiteraard wel kunnen aantonen dat je het geld daadwerkelijk voor de verbouwing hebt gebruikt. De Belastingdienst staat toe dat de hypotheekrente voor de hypotheek die aangegaan is voor een verbouwing, volledig aftrekbaar is als de verbouwing binnen een half jaar is afgerond na het afsluiten van de hypotheek. Eventueel ontvangen rente over geld dat in bouwdepot staat (dus niet als dit geld op een eigen bank- of spaarrekening staat; dan telt dit mee voor je box 3 vermogen), hoef je niet aan te geven en hoef je ook niet in mindering te brengen op de betaalde hypotheekrente.

Duurt de verbouwing langer dan een half jaar of start je later met de verbouwing, dan mag je de hypotheekrente nog anderhalf jaar aftrekken, wel moet je een eventuele rentevergoeding die je ontvangt op het depot verrekenen. Staat het geld niet op een bouwdepotrekening maar op een spaarrekening, dan geldt dat de hypotheekrente over het niet gebruikte deel in box 3 valt. Ben je na twee jaar nog niet klaar met de verbouwing, dan is de hypotheekrente over het nog niet gebruikte deel niet aftrekbaar. Totdat uiteindelijk het geld wel gebruikt wordt voor een verbouwing of onderhoud.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

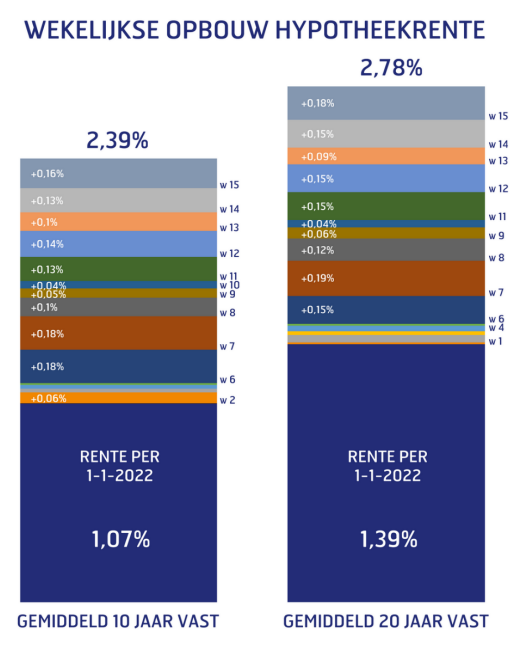

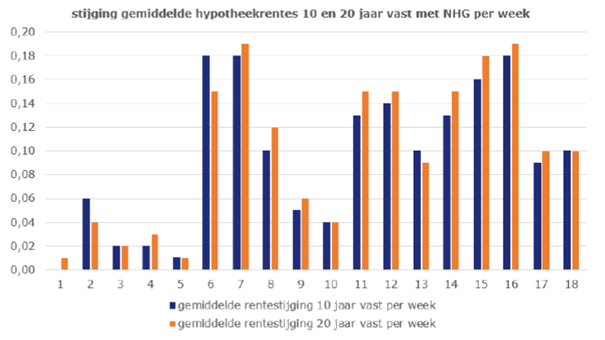

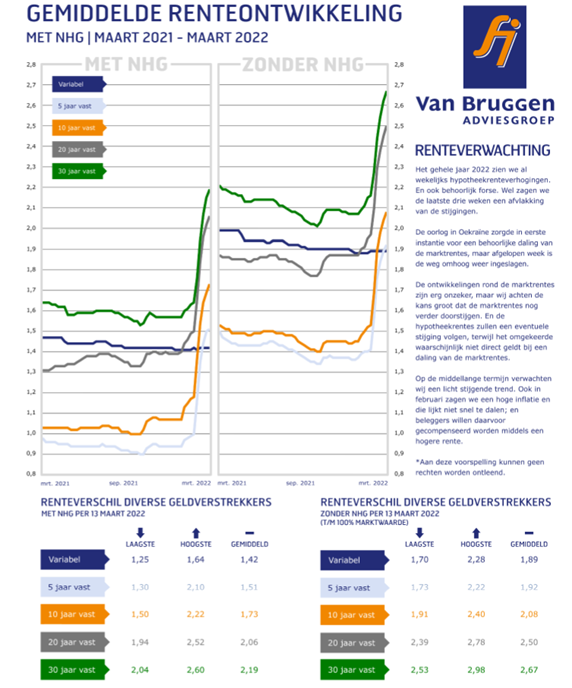

Als elke week de hypotheekrentes met 10 procentpunten of meer omhooggaan, dan lijkt het bijna geen nieuws meer. Maar 2022 is toch echt een zeer uitzonderlijk jaar, waarin we nu al 15 weken te maken hebben met hypotheekrenteverhogingen. Begon januari nog voorzichtig met de stijging van de gemiddelde hypotheekrentes van slechts een paar procentpunten; sinds februari zijn de wekelijkse verhogingen in een versnelling gegaan. Onderstaande afbeelding laat de wekelijkse opbouw zien van de gemiddelde 10 en 20 jaar vaste hypotheekrentes met NHG.

In onze wekelijkse rentegrafiek op de volgende pagina kun je zien hoe de gemiddelde hypotheekrentes van een nagenoeg vlakke lijn in 2021, sinds begin dit jaar omhoog geschoten zijn. En de grote vraag is “waar eindigt dit?”, waar we helaas het antwoord niet op hebben. Het lijkt er in ieder geval niet op dat we van de Europese Centrale Bank (ECB) veel moeten verwachten. De ECB gaf vorige week aan dat ze zoals al eerder gepland het opkoopprogramma gaat stoppen, maar dat gaat in stapjes. In april koopt de ECB nog voor € 30 miljard aan obligaties op en in mei € 20 miljard. Waarschijnlijk eindigt het programma ergens in juni of juli. Waarschijnlijk volgt pas later dit jaar een eerste renteverhoging. Maar dat weerhoudt beleggers er niet van om nu al steeds hogere rentes te vragen. Zij willen een hogere rente om gecompenseerd te worden voor de hoge inflatie. Het probleem voor de ECB is dat zij met haar beleid weinig invloed lijkt te kunnen oefenen op de huidige hoge inflatie, die vooral gedreven wordt door hoge energieprijzen en geopolitieke ontwikkelingen.

We krijgen veel vragen van bestaande huis- en hypotheekbezitters wat te doen nu de hypotheekrente maar blijft oplopen. Daar is helaas geen eenduidig antwoord op te geven. Want vanuit financieel oogpunt kunnen wij niet met zekerheid zeggen of het nu verstandig is om je rentecontract open te breken. Want ook wij weten niet waar de hypotheekrente eind deze week staat, laat staan over een maand, een jaar of nog verder in de tijd.

Maar wie nu duidelijkheid wil hebben over zijn hypotheeklasten voor de komende 10, 20 jaar of nog langer, heeft de mogelijkheid om zijn rentecontract open te breken en de rente vast te zetten. Dat kan door de hypotheek over te sluiten. Je moet dan vaak een boete betalen wegens vervroegde aflossing; al is die boete als gevolg van de gestegen rente nu wel een stuk lager dan enkele maanden geleden. Over het algemeen geldt hoe langer je huidige resterende rentevaste periode, hoe hoger de boete. Pas achteraf kun je zien hoe de hypotheekrente zich verder ontwikkeld en of het financieel gezien verstandig was om nu over te sluiten of dat je toch beter had kunnen wachten.

Een andere mogelijkheid dan oversluiten is rentemiddeling. Je kiest er dan nu voor om de rente voor een nieuwe langere periode vast te zetten. De rente wordt dan herberekend. Bovenop de nu geldende rente komt dan een renteopslag die gebaseerd is op je huidige contractrente. Rentemiddeling is daarmee een eenvoudige manier om voor een langere periode zekerheid te krijgen, zonder dat je hoge kosten moet maken wegens het openbreken van je rentecontract. Helaas kan rentemiddeling slechts bij een beperkt aantal geldverstrekkers. Bovendien kun je bij met name een aantal banken niet kiezen voor een lange nieuwe rentevaste periode van bijvoorbeeld 20 jaar.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Van vitale 50-plussers krijgen we geregeld de vraag hoe ze het beste een vakantiewoning kunnen financieren: via een hypotheek op de vakantiewoning of een extra hypotheek op de eigen woning? Daarop is niet één generiek antwoord op te geven, omdat het onder meer afhankelijk is van een aantal zaken; maar als je voldoende overwaarde hebt in je huidige woning dan is een extra hypotheek op die woning vaak makkelijker en praktischer dan een hypotheek op de vakantiewoning.

Om te beginnen zijn er weinig geldverstrekkers die een hypotheek op een vakantiewoning willen verstrekken. Bovendien kunnen er allerlei factoren zijn die het nog lastiger maken om een hypotheek op een vakantiewoning te krijgen. Bijvoorbeeld:

Ligt de vakantiewoning in het buitenland?

Je bent dan vaak aangewezen op buitenlandse banken, die vaak strenge voorwaarden stellen. Bijvoorbeeld een aflossing in een kortere periode dan 30 jaar en een groter deel spaargeld dat je in de woning moet steken.

Hoeveel eigen geld steek je in de aankoop?

Bij een vakantiewoning moet je ook een deel aan eigen spaargeld inbrengen. De hypotheek mag vaak maar 65% of 70% zijn van de waarde van de vakantiewoning.

Uit welk materiaal is de vakantiewoning gebouwd?

Als eis wordt meestal gesteld dat het om een stenen woning gaat en dat die niet verplaatsbaar is (dus stacaravans vallen daarmee af).

Gaat de vakantiewoning ook verhuurd worden?

Ook hier staan geldverstrekkers kritisch in. Er is bijvoorbeeld geen verhuur mogelijk of slechts gedurende een beperkt deel van het jaar.

Wie een vakantiewoning wil financieren kan in veel gevallen daarvoor de overwaarde benutten. De gemiddelde vitalo beschikt over een overwaarde van tussen de twee en bijna vier ton. Hoe groter de overwaarde, hoe meer flexibiliteit je hebt bij de keuze voor de hypotheekvorm.

Een voorbeeld:

Stel je hebt een woning die op dit moment € 600.000,- waard is en waar nog een aflossingsvrije hypotheek op rust van € 100.000,-. De vakantiewoning die je op het oog hebt kost € 172.000,- (dit was volgens de NVM de gemiddelde koopsom van een recreatiewoning in 2020). Daarnaast moet je rekening houden met 8% overdrachtsbelasting; wat neerkomt op bijna € 14.000,- en notaris- en hypotheekadvieskosten. We ronden het totaal te financieren bedrag af op € 190.000,-.

Bij veel geldverstrekkers mag je een aflossingsvrije hypotheek afsluiten tot maximaal 50% van de waarde van de woning; ofwel € 300.000,-. Dat past in deze situatie. Want de bestaande hypotheek van € 100.000,- en de nieuwe hypotheek van € 190.000,- zijn samen kleiner dan die € 300.000,-.

Uiteraard moet je inkomen wel voldoende zijn om de hypotheeklasten te dragen. Op zich vallen de kosten van een aflossingsvrije hypotheek wel mee. Stel je kiest voor zekerheid en je zet de rente 30 jaar vast voor bijvoorbeeld 3% dan betaal je maandelijks aan extra rentelasten € 475,-. Deze rente is niet aftrekbaar. Ben je nog niet met pensioen, kijk dan ook goed of de extra hypotheeklasten in de toekomst ook betaalbaar zijn als bijvoorbeeld je pensioeninkomen een stukje lager ligt.

Op het moment dat je extra hypotheek boven de 50% van de waarde van de woning uitkomt, is vaak een volledige aflossingsvrije hypotheek niet mogelijk en moet je het deel dat boven de 50% uitkomt via een annuïteitenhypotheek financieren. Daardoor gaan je maandelijkse hypotheeklasten een stuk meer omhoog.

Als je de vakantiewoning (deels) gaat verhuren dan verdien je die kosten deels of volledig terug. Houd overigens ook rekening met andere kosten, zoals eventuele parkkosten, afschrijvingskosten voor de inboedel, verzekeringskosten, enzovoort.

Heb je al een vakantiewoning met een hypotheek die gevestigd is op die vakantiewoning? Wellicht is het dan interessant om de hypotheek in één keer of in stappen af te lossen door middel van een extra hypotheek op je eigen woning. Je betaalt hoogstwaarschijnlijk nu een lagere hypotheekrente voor een extra hypotheek op je huidige woning dan de rente op je vakantiewoning. Misschien moet je dat aflossen op de vakantiewoninghypotheek dan wel in stapjes doen, omdat je mogelijk anders boven de boetevrije grens uitkomt.

Ben jij benieuwd naar jouw mogelijkheden? Klik dan op de button om een afspraak te maken met een financieel adviseur in jouw buurt.

Niet eerder in deze eeuw gingen de hypotheekrentes in zo’n korte periode zo hard omhoog. In een half jaar tijd is de hypotheekrente met 1,22% gestegen, van 1,00% in september 2021 naar 2,22% in april 2022 en het einde lijkt nog niet in zicht. Daarmee overtreft het de stijging tijdens de eurocrisis toen steeg in een korte periode, tussen oktober 2010 en april 2011, de hypotheekrente met meer dan 1,13 omhoog ging.

Alleen over een langere periode gezien hebben we deze eeuw eerder te maken gehad met een grotere hypotheekrentestijging van 194 procentpunten in de periode september 2005 tot en met juli 2008, namelijk van 3,79% naar 5,73%.

Maar de huidige stijging springt er sowieso uit als we kijken naar de relatieve stijging. Want de huidige stijging is maar liefst 122%, wat neerkomt op meer dan een verdubbeling van het laagterecord uit oktober vorig jaar. Terwijl de stijging in de jaren 2005-2008 ‘beperkt’ bleef tot iets boven de 50%.

Wie een aflossingsvrije hypotheek afsluit of de rentevaste periode verlengd, merkt het meest direct in zijn portemonnee de gevolgen van de hogere hypotheekrente. Bij een aflossingsvrije hypotheek betaal je alleen rente en geen aflossing en als de hypotheekrente ruim 120% hoger uitvalt, dan betaal je ook 120% meer aan bruto hypotheeklast ten opzichte van de laagste rente uit oktober vorig jaar. Een aflossingsvrije hypotheek afsluiten is in een korte periode dus een behoorlijk stuk duurder geworden.

De meeste mensen met een bestaande hypotheek merken er overigens niks van, omdat ze op dit moment de rente voor een bepaalde periode vast hebben staan. Voor wie het wel speelt, is voor degene die aan het einde van hun rentevaste periode zitten of overwegen of ze hun hypotheek willen oversluiten. Zij worden nu geconfronteerd met een hogere rente dan in oktober, maar omdat zij zelf vaak al een hogere lopende hypotheekrente hebben, gaan ze er qua maandlasten nog wel op vooruit. Alleen minder dan dat ze wellicht enkele maanden geleden dachten.

De effecten van de hogere hypotheekrente op de maandlasten van een annuïteitenhypotheek zijn kleiner dan bij een aflossingsvrije hypotheek. Dat komt omdat de hypotheeklasten bij een annuïteitenhypotheek niet alleen uit rente bestaat maar juist ook voor een groot deel uit aflossing. Bovendien wordt het aflossingsbedrag ook nog eens iets kleiner gemaakt bij een hogere rente. Dat is overigens wel iets om rekening mee te houden. Bij een hogere rente betaal je dus iets hogere bruto maandlasten, maar je lost ook minder af in bijvoorbeeld de komende tien jaar, dan bij een lagere hypotheekrente.

Bijna alle geldverstrekkers verhoogden afgelopen week hun hypotheekrentes. En weer waren het geen kleine verhogingen. De verschillende gemiddelde hypotheekrentes voor verschillende rentevaste periodes gingen met tussen de 12 en 15 procentpunt omhoog. Voorlopig is er ook nog geen zicht op het einde van de stijging van de hypotheekrentes. Zij volgen eigenlijk gewoon de marktrentes en die stijgen nog steeds door. Belangrijke reden is de hoge inflatie.

Wat is de relatie tussen inflatie en rente?

Stel een belegger heeft € 100,- en hij kan daar op dit moment 100 broden voor kopen; een brood kost dus € 1,-. In plaats van nu broden te kopen, kiest hij ervoor om die € 100,- uit te zetten voor een jaar als hypotheekgeld en hij krijgt daar een rente voor van 2%.

Na een jaar krijgt hij dus € 102,- terug van degene aan wie hij geld heeft geleend voor een hypotheek. Maar stel dat de inflatie blijft zo hoog blijft als de afgelopen maand, bijna 10%, dan kan hij met die € 102,- net niet 93 broden kopen; want het brood kost dan € 1,10. In een normale situatie wil een belegger naast de normale rentevergoeding dus ook gecompenseerd worden voor inflatie en zou hij een rente vragen van 12%. Als de inflatie dus zo hoog blijft, zal de marktrente en vervolgens ook de hypotheekrente nog verder stijgen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Vorige week heeft minister Schouten, verantwoordelijk voor Armoedebeleid, Participatie en Pensioenen, het wetsvoorstel Toekomst Pensioenen (Wtp) naar de Tweede Kamer gestuurd. De contouren waren vorig jaar al gezet in het pensioenakkoord, maar nu zijn meer details nader uitgewerkt in wetgeving. De nieuwe wet moet vooral eerder perspectief bieden op een koopkrachtig pensioen.

In de afgelopen jaren zijn de pensioenpotten fors gegroeid, maar was er binnen de huidige wetgeving als gevolg van de lage rente voor de meeste pensioenen geen ruimte om te indexeren. Een tweede belangrijk doel is om pensioen voor deelnemers transparanter en persoonlijker te maken via een zogenaamd persoonlijk pensioenvermogen. Er worden wel afspraken gemaakt tussen werkgever en werknemer over de hoogte van de premie, maar niet meer over de hoogte van de uitkering. Een derde doel is dat het nieuwe pensioenstelsel beter aansluit bij de dynamiek op de arbeidsmarkt. De wet zal de komende maanden in de Tweede Kamer behandeld gaan worden, waar we uiteraard nog regelmatig aandacht aan zullen besteden in onze nieuwsbrief.

Geen extra pensioenfaciliteit voor benutten overwaarde voor pensioenaanvulling Minister Schouten heeft naar aanleiding van vragen vanuit de Kamerfractie van D’66 duidelijk gemaakt dat er geen extra fiscale pensioenfaciliteit komt, zodat de overwaarde uit de eigen woning benut kan worden voor pensioenaanvulling. Belangrijk argument van de minister is dat dit oneerlijk is, omdat niet iedereen een eigen woning met overwaarde heeft. Dat betekent overigens niet dat de eigen woning en de overwaarde niet als pensioenvoorziening gebruikt kan worden.

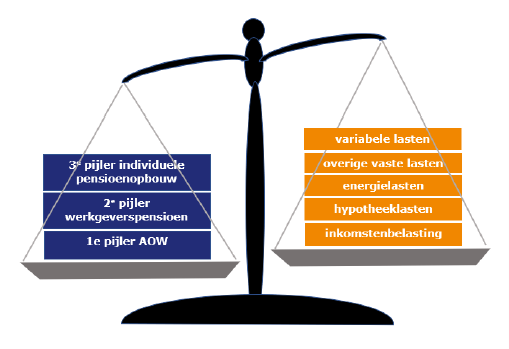

Het Nederlands pensioenstelsel bestaat uit drie onderdelen. In de eerste plaats krijg je AOW als je de AOW-gerechtigde leeftijd bereikt. Wie in loondienst werkt of gewerkt heeft, kan ook via zijn werkgever pensioen opbouwen, de zogenoemde tweede pijler. Tot slot kun je zelf nog aanvullend pensioen opbouwen in de derde pijler. Je inkomen op AOW- gerechtigde leeftijd is dus opgebouwd uit drie componenten. Bij de uitgaven moet je denken aan de inkomstenbelasting die ingehouden wordt op dit pensioeninkomen, de hypotheeklasten, de maandelijkse energiekosten en de overige vaste en variabele lasten.

Hopelijk slaat de balans zodanig uit dat de inkomsten hoger zijn dan de uitgaven.

De meeste mensen gaan pas rond hun vijftigste eens goed nadenken over hun financiële situatie als ze met pensioen gaan en/of de AOW-gerechtigde leeftijd bereiken. Die vijftiger maakt vaak ook nog behoorlijk veel verschillende situaties mee in zijn inkomsten en uitgaven. Bijvoorbeeld doordat er enkele dure jaren zijn, als het kind of de kinderen aan het studeren zijn. Maar ook de inkomensvooruitgang als die kinderen op een bepaald moment economisch zelfstandig worden en het huis verlaten. Waarna in sommige gevallen de overstap wordt gemaakt naar een kleinere woning (bijvoorbeeld een appartement), die wellicht ook goedkoper is dan de oude woning. En misschien wordt er wel besloten om iets minder te gaan werken of juist iets meer.

Het is dan ook belangrijk om vooruit te kijken en te bekijken welke extra stappen je kunt zetten om je pensioensituatie te verbeteren. Want soms is daar best wel geld voor beschikbaar. Een manier is om bijvoorbeeld een lijfrente af te sluiten (3e pijler) of door extra geld te sparen of te beleggen. Naast deze maatregelen om in de toekomst je pensioeninkomen te verhogen, kun je ook kijken naar hoe je de toekomstige pensioenuitgaven kunt verkleinen. Dat kan bijvoorbeeld door je hypotheek versneld of alsnog af te lossen; bijvoorbeeld door een deel of volledig je aflossingsvrije hypotheek af te lossen. Dan heb je in de toekomst minder of geen hypotheeklasten meer, wat extra handig kan zijn als de hypotheekrenteaftrek lager is of als deze voor jou op een bepaald moment vervalt. Aandachtspunt is wel dat aflossen betekent dat het geld in de stenen gaat zitten en daardoor iets lastiger later liquide te maken is, mocht dat nodig zijn.

De overwaarde in de eigen woning kan in sommige gevallen ook ruimte bieden om een extra pensioenaanvulling te creëren. De mogelijkheden die de overwaarde uit de eigen woning biedt, worden daarom ook wel als vierde pensioenpijler gezien.

Door een extra hypotheek te nemen kan je bijvoorbeeld een grote eenmalige uitgave doen. Bijvoorbeeld om de woning te verbouwen, zodat die ouderdomsvriendelijker wordt of duurzamer.

Maar vaak zijn er ook mogelijkheden om het geld voor andere doeleinden te gebruiken: een schenking aan de (klein-)kinderen, een reis, of aankoop van een vakantiewoning, camper of iets anders.

Daarnaast kan het geld op een spaarrekening gezet worden, waar vandaan elke maand een stukje pensioenaanvulling komt. Dat betekent wel dat je uitgaven ook iets omhooggaan, omdat je een extra hypotheek hebt. Maar die extra hypotheeklasten vallen vaak redelijk mee, als je de hypotheek aflossingsvrij afsluit. Zet je de rente lang vast, dan hoef je ook niet bang te zijn om snel verrast te worden door een hogere rente aan het einde van de rentevaste periode.

Bedenk uiteraard wel dat je je overwaarde aan het opeten bent. Dat heeft een eindig karakter en kan een probleem zijn als je heel oud wordt. Aan de andere kant zien we dat er juist vaak de eerste jaren van pensionering nog behoefte is aan een extra pensioenaanvulling om leuke dingen te doen, die met het vorderen van de leeftijd toch iets minder worden. Een extra aflossingsvrije hypotheek is niet altijd mogelijk. Dat hangt af van de hoogte van de overwaarde en de geldverstrekker waar de hypotheek loopt.

Een financieel adviseur kan je helpen met pensioenadvies.

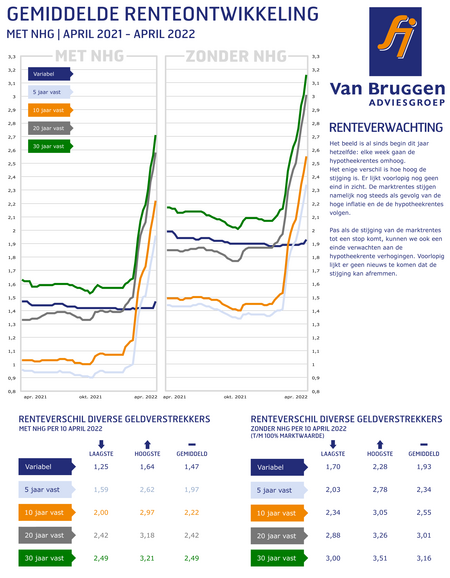

De inflatie in Nederland is in maart uitgekomen op 11,9% volgens de Europees geharmoniseerde consumentenprijsindex. Een forse stijging ten opzichte van februari, toen de inflatie met 7,3% ook al hoog was. De hoge inflatie zorgt voor stijgende marktrentes, omdat beleggers gecompenseerd willen worden voor inflatie. Dat betekent ook dat geldverstrekkers hogere inkoopkosten hebben, de hypotheekrentes gingen daardoor afgelopen week voor de dertiende week op rij omhoog.

Nagenoeg alle geldverstrekkers verhoogden afgelopen week de hypotheekrentes. Uitzondering waren de grootbanken: Rabobank, ABN Amro bank en ING Bank. Die verhoogden afgelopen week niet. Maar laten we meteen ook de illusie wegnemen dat dit een opmaat is voor het einde van de hypotheekrenteverhogingen. Wij verwachten dat alle de drie de grootbanken deze week alsnog gaan verhogen en de uitgestelde verhoging van vorige week daarbij meteen inhalen. Van in ieder geval Rabobank zien we daar vandaag al de hypotheekrentewijziging van voorbijkomen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

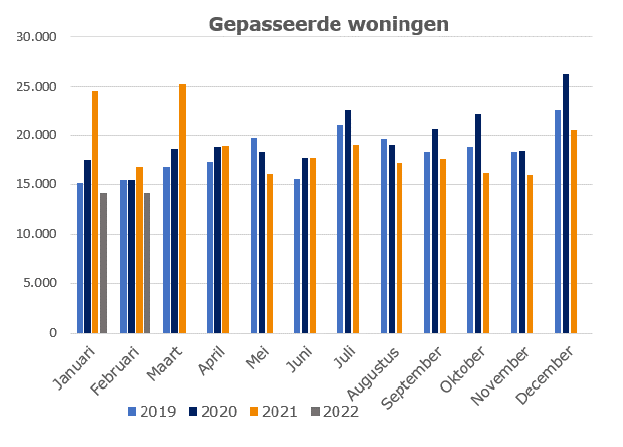

In februari passeerden 14.037 woningen bij de notaris; dat is 17% minder dan in februari 2021. Het is nu de tiende maand op rij dat er in een maand minder woningen werden verkocht dan dezelfde maand een jaar eerder. Onderstaande grafiek is gebaseerd op cijfers van het Kadaster/CBS.

Het Kadaster maakte bekend dat in februari de prijzen 20,2% hoger waren dan dezelfde maand een jaar geleden. Dat is maar iets minder dan de prijsstijging van 21,1% die we in de periode januari 2021 tot en met januari 2022 zagen. De prijzen stijgen nog altijd fors, maar we zien wel steeds meer mensen afhaken. Starters doordat ze een koopwoning niet kunnen betalen, maar ook doorstromers die de hoge prijzen niet meer willen betalen. We zien dat het aantal bezichtigingen bij te koop staande woningen afneemt. Dat betekent ook dat voor de mensen die nog wel in de race zijn voor een koopwoning, en dat zijn er toch nog steeds genoeg, de kans om een geslaagde bieding te doen, toeneemt.

De positie van starters wordt er niet beter op. De huizenprijzen stijgen nog steeds enorm, door de hoge rente kunnen ze minder lenen, maar stijgen de hypotheeklasten wel door de hogere rente.

In feite hebben doorstromers met hetzelfde te maken, maar zij hebben wel twee voordelen:

1. Hun bestaande woning is ook veel meer waard geworden, waardoor ze een grote overwaarde hebben. Ook zij hebben hun grotere, gewenste woning met 20% in waarde zien stijgen, maar dat zelfde geldt voor hun eigen woning.

Stel hun gewenste woning is in waarde gestegen van € 500.000,- naar € 600.000,- en de eigen woning is in waarde gestegen van € 350.000,- naar € 420.000,-, dan hebben ze ‘slechts’ € 30.000,- extra benodigd voor de nieuwe woning, in vergelijking met een jaar geleden, terwijl dat voor een starter € 100.000,- is.

2. De rente is in een hele korte tijd gestegen met een heel procent. Toch zullen veel bestaande huizenbezitters die een andere woning overwegen, nog een rente betalen die hoger ligt dan de huidige rente. Die profiteren dus nog steeds van een verhuizing, omdat ze dan boetevrij van hun hogere hypotheekrente af kunnen komen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

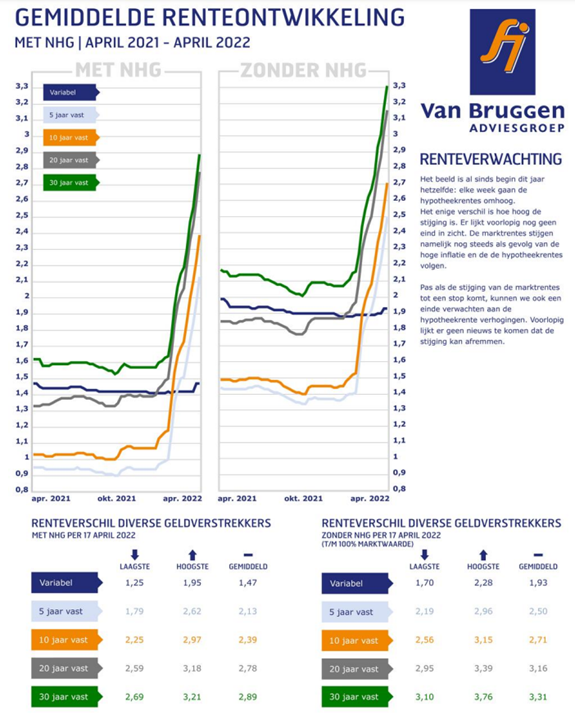

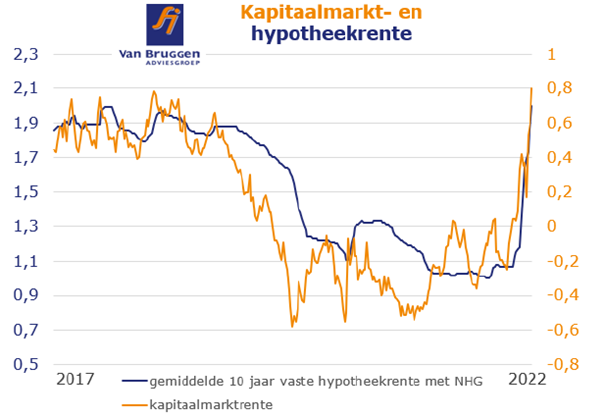

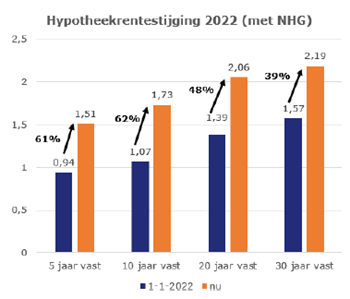

Sinds het dieptepunt van de hypotheekrentes in oktober vorig jaar zijn de gemiddelde hypotheekrentes voor 10 en 20 jaar vast met één volle procentpunt gestegen. Het gemiddelde 10 jaar vaste tarief met NHG is verdubbeld van 1,00% in oktober 2021 naar 2,00% eind maart; kortom een stijging van maar liefst 100%! De gemiddelde 20 jaar vaste rente met NHG is gestegen van 1,33% in oktober 2021 naar 2,36% nu. Alleen in de eurocrisis zagen we in een dergelijk korte periode een vergelijkbare stijging.

Voor wie denkt dat geldverstrekkers hun hypotheekrentes op dit moment extra verhogen om extra te verdienen op hypotheken, heeft het mis. De hypotheekrenteverhogingen zijn een logisch gevolg van de stijgende marktrentes. In onderstaande grafiek zien we in het oranje de ontwikkeling van de Nederlandse kapitaalmarktrente 10 jaar vast, met op de rechter-as de bijbehorende waarde. In het blauw tonen we de gemiddelde hypotheekrente 10 jaar vast met NHG, met op de linker-as de waarden. De oranje en blauwe lijn vallen op dit moment zo goed als samen, wat aangeeft dat de marges op dit moment overeenkomen met de gemiddelde marges van rond de 1,3% van de afgelopen vijf jaren.

Marges moeten overigens niet als winst gelezen worden, maar meer als het verschil tussen een inkoop- en verkoopprijs, waarvan nog allerlei kosten afgaan voor bijvoorbeeld personeel, administratie, marketing, hypotheekverliezen, enzovoort.

We hebben een voorbeeld uitgewerkt van de gevolgen van de hypotheekrentestijging die we tot nu toe in 2022 hebben gehad. Om de gevolgen voor de maandlasten te laten zien hebben we een berekening gemaakt voor de aankoop van een woning van € 350.000,- waarop een annuïteitenhypotheek wordt gevestigd van € 350.000,-. We zijn uitgegaan van een stel met middeninkomens. Als uitgangspunt is de meest populaire rentevaste periode gepakt: 20 jaar vast.

Het effect van een hogere rente is bij een annuïteitenhypotheek tweeledig: je maandlast gaat omhoog én je lost minder hard af dan bij een lagere rente.

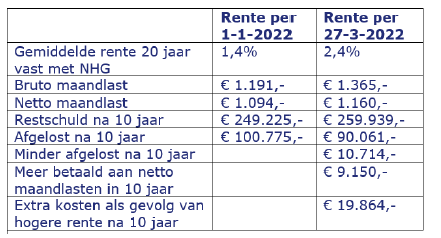

Sinds 1 januari is de gemiddeld 20 jaar vaste hypotheekrente met nagenoeg 1% gestegen, van 1,4% naar bijna 2,4%.

Door de stijging van de rente van 1,4% naar 2,4% is bij een annuïteitenhypotheek de bruto maandlast € 174,- gestegen. De netto maandlast stijgt minder, namelijk € 66,-. Kijk je over een periode van 10 jaar dan betaal je door de gestegen rente € 9.150,- meer aan netto hypotheeklasten dan bij de oude rente. Maar misschien nog wel belangrijker: je lost ook minder snel af dan bij een lage rente. Dat scheelt in de eerste 10 jaar € 10.714,-. Per saldo is het stel uit dit voorbeeld in 10 jaar tijd € 19.864,- duurder uit als gevolg van de huidige stijging van 1%.

Een hogere rente heeft ook invloed op hoeveel je maximaal kunt lenen (https://www.vanbruggen.nl/hypotheekadvies/jouw-maximale-hypotheek-berekenen ). De stijging van de populaire 20 jaar vaste hypotheekrente van 1,4% naar 2,4% leidt ook tot een lager te lenen hypotheekbedrag van enkele duizenden euro’s. Maar de daling blijft nog relatief beperkt. We geven een paar voorbeelden, te beginnen met twee voorbeelden die binnen de NHG-grens vallen.

Een stel met inkomens van € 35.000,- en € 25.000,- kon bij een rente van 1,4% € 286.476,- lenen. Bij een rente van 2,4% daalt dat naar € 275.682,-. Dat is dus bijna € 11.000,- minder.

Een stel met inkomens van € 38.000,- en € 30.000,- kon bij een rente van 1,4% € 341.323,- lenen. Bij een rente van 2,4% daalt dat naar € 334.238,-. Dat is dus ruim € 7.000,- minder.

We tonen ook nog twee voorbeelden met een hogere niet-NHG rente, waarbij we uitgaan dat onderstaande stellen geen eigen geld inbrengen. De gemiddelde 20 jaar vaste rente was 1,85% en is inmiddels gestegen naar bijna 2,8%.

Een stel met inkomens van € 50.000,- en € 40.000,- kon bij een rente van 1,85% € 497.013,- lenen. Bij een rente van 2,8% daalt dat naar € 483.701,-. Dat is dus ruim € 13.000,- minder.

Tot slot een stel met inkomens van € 60.000,- en € 50.000,-, zij konden bij een rente van 1,85% € 620.116,- lenen. Bij een rente van 2,8% daalt dat naar € 613.499,-. Dat scheelt dus bijna € 7.000,- euro.

Samenvattend: een hogere rente leidt tot een lager maximaal te lenen bedrag. Maar de daling is relatief beperkt als je het vergelijkt met de procentuele stijging van de hypotheekrente. Toch is het raadzaam om voor een bieding na te vragen welk effect de hogere rente heeft op jouw maximaal te lenen bedrag. Zorg er ook voor dat je na een geaccepteerd bod snel de hypotheekaanvraag door je financieel adviseur laat versturen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Een op de drie Nederlanders bouwt geen of heel weinig pensioen op via de werkgever, zo blijkt uit cijfers van het CBS. Zij bouwen voor minder dan € 1.000,- op jaarbasis op aan pensioen via hun werkgever. Voor de meesten van hen geldt dat ze op dit moment ook geen nieuwe pensioeninleg via hun werkgever krijgen, omdat ze bijvoorbeeld zelfstandige zijn geworden, een uitkering krijgen of zelf hebben besloten niet (meer) te werken en dus geen werkgever meer hebben.

Betekent dit dan dat twee derde wel voldoende pensioen via zijn werkgever opbouwt? Nee, want dat heeft het CBS niet onderzocht. Want ook in deze groep zullen mensen zitten die tegenwoordig zelfstandige zijn geworden, regelmatig van baan zijn gewisseld met wisselende inkomens of zijn gescheiden, waardoor ze een stuk pensioen moeten verrekenen met de ex-partner. Of nu of in het verleden bij een werkgever hebben gezeten die geen pensioenregeling kende. Kortom er kunnen veel redenen zijn dat het pensioen via je werkgever op AOW-gerechtigde leeftijd behoorlijk kan tegenvallen.

Zorg ervoor dat je regelmatig eens kijkt wat de verwachting is van je pensioeninkomen. Je kunt een goed inzicht krijgen van je AOW plus pensioen via mijnpensioenoverzicht.nl. Met je DigiD heb je binnen een paar minuten inzicht in je pensioeninkomen en je netto verwachte inkomen. Dan weet je ook grofweg wat je tekort komt of extra overhoudt als je met pensioen gaat.

Het pensioenoverzicht houdt natuurlijk geen rekening met je uitgaven. Misschien betaal je nu nog wel forse hypotheeklasten, maar is op pensioendatum je hypotheek volledig of grotendeels afgelost. Dan zou je een klein tekort goed op kunnen vangen dankzij lagere uitgaven. Een Van Bruggen Adviesgroep adviseur kan helpen bij het inzichtelijk maken.

Op het pensioenoverzicht wordt getoond wat je bruto aan pensioen ontvangt. Dat zal normaal gesproken lager zijn dan wat je nu bruto verdient. Want als je met pensioen gaat betaal je ook minder belasting/sociale premies, waardoor je hopelijk netto ongeveer op hetzelfde inkomen uitkomt als nu. Maar bedenk je ook dat het vermelde pensioeninkomen in euro’s van nu staat. De AOW wordt jaarlijks gecorrigeerd voor inflatie, maar dat geldt meestal niet voor het pensioen.

Zeker bij de huidige hoge inflatie van rond de 7% gaat het hard achteruit met wat je in de toekomst op AOW-gerechtigde leeftijd kunt kopen met je pensioeninkomen.

Een oplossing is om zelf extra te sparen of te beleggen om extra vermogen op te bouwen, zodat je een appeltje voor de dorst hebt als je met pensioen gaat. Dat kan soms ook fiscaal aantrekkelijk via een lijfrente, waarbij de inleg nu aftrekbaar is (over de toekomstige lijfrente uitkeringen moet je dan wel belasting betalen, maar dan betaal je misschien wel een lager tarief).

Je kunt een hypotheek op twee manieren inzetten om meer te besteden te krijgen. In de eerste plaats door ervoor te zorgen dat je hypotheek zo laag mogelijk is als je met pensioen gaat. Want dan betaal je weinig hypotheeklasten en dan houd je meer van je pensioeninkomen over voor andere zaken.

De tweede manier is juist het tegenovergestelde. Stel dat je op pensioendatum te weinig pensioeninkomen hebt, dan kun je mogelijk een extra hypotheek nemen en daar je pensioeninkomen mee aanvullen. Veel mensen hebben tegenwoordig een groot stuk overwaarde. Door een aflossingsvrije hypotheek te nemen en de rente lang vast te zetten, kun je dat extra bedrag gebruiken als aanvulling op je inkomen. Bedenk wel dat je hypotheeklasten ook iets hoger worden, want je moet tenslotte wel rente betalen. Bovendien blijft er uiteindelijk ook qua erfenis minder geld over voor de nabestaanden. Het hangt altijd van de individuele situatie af, wat de mogelijkheden zijn om een extra hypotheek of opeethypotheek te krijgen.

Wil je eerst eens sparren over je pensioen met een financieel adviseur? Druk dan op de onderstaande knop om een afspraak in te plannen.

De renteverschillen tussen hypotheken met NHG en zonder NHG, waarbij maximaal geleend wordt tot 100% van de marktwaarde, blijven maar dalen. Blijkbaar zien geldverstrekkers de risico’s van hypotheken zonder NHG steeds kleiner worden en vragen ze een steeds minder hoge rente-opslag. In de grafiek hieronder tonen we voor de drie populairste rentevaste periodes de ontwikkeling van de rente-risico-opslagen in de periode 2016 tot en met nu.

De risico-opslag voor 10 jaar vast is gedaald van 0,68 procentpunt in 2016 naar 0,34 procentpunt nu. Voor 20 jaar is de daling van 0,64 procentpunt in 2016 naar 0,42 procentpunt nu en voor 30 jaar is de risico opslag gedaald van 0,80 procentpunt naar 0,46 procentpunt.

De peildata zijn allemaal maart van het desbetreffende jaar, met uitzondering van de een na laatste staaf, die is van 31 december vorig jaar. Die hebben we er bewust tussen gezet om te laten zien dat ondanks de forse hypotheekrentestijging van de afgelopen maanden, de oorlog in Oekraïne en de oplopende inflatie, geldverstrekkers blijkbaar geen hogere risico’s zien voor hypotheken zonder NHG.

Het Financieel Stabiliteitscomité (FSC) is een overlegorgaan van De Nederlandsche Bank (DNB), de Autoriteit Financiële Markten (AFM) en het ministerie van Financiën die de ontwikkelingen op het gebied van financiële stabiliteit in Nederland bespreken. Het FSC maakt zich zorgen over de hogere inflatie en de stijgende rentes en die kunnen leiden tot financiële kwetsbaarheden. Het FSC sprak haar zorgen uit op 12 februari en dat was nog voor de escalatie van de situatie in Oekraïne en sindsdien zijn bijvoorbeeld de hypotheekrentes nog fors opgelopen.

Mede door de lage rente, knelpunten in het aanbod en aanhoudende stimulering van de vraag zijn de afgelopen jaren de huizenprijzen sterk gestegen. Huishoudens maken volgens FSC steeds vaker gebruik van de maximale leenruimte en ook de inzet van aflossingsvrije hypotheken neemt weer toe. Het FSC geeft aan dat als de huizenmarkt langzaam afkoelt, dit naar verwachting beperkte economische effecten zal hebben, maar een grotere correctie kan een forse impact hebben.

Van Bruggen Adviesgroep ziet dat de kwetsbaarheden voor de meeste hypotheeksluiters erg beperkt zijn. Dat komt omdat doorstromers en oversluiters vaak helemaal niet maximaal lenen en door de rente lang vast te zetten ook voor een lange periode weten wat hun hypotheeklasten zullen zijn. Die huishoudens zullen niet verrast worden met opeens snel stijgende hypotheeklasten, zoals nu sommige huishoudens wel verrast worden door de hogere energieprijzen omdat ze een variabel contract hebben en daardoor een veel hogere energierekening krijgen.

De belangrijkste risico categorie zijn starters, waar wel een aanzienlijk deel maximaal leent. Maar ook zij zetten de hypotheekrente lang vast, zodat ze lang zekerheid hebben over hun hypotheeklasten. Toch kunnen zij kwetsbaar zijn als de huizenprijzen met een forse correctie te maken krijgen, als ze om een bepaalde reden gedwongen zijn om hun woning te verkopen. Bijvoorbeeld omdat hun inkomen fors omlaag gaat als ze hun baan kwijt raken of als ze arbeidsongeschikt worden. Maar misschien nog wel het grootste risico: als een relatie eindigt.

Ook nu is het uitermate vervelend als een relatie eindigt, maar de risico’s op een restschuld zijn op dit moment relatief klein (tenzij je veel te veel betaald hebt voor een woning) als je de woning gedwongen moet verkopen. Het grootste probleem nu is: waar ga je een andere, betaalbare woonruimte vinden. Maar stel we krijgen een serieuze prijscorrectie, bijvoorbeeld doordat we in een grote recessie terechtkomen, dan kunnen sommige huishoudens weer te maken krijgen met situaties zoals in de vorige crisis rond 2012 en 2013, waarbij stellen die uit elkaar wilden, financieel gedwongen waren om bij elkaar te blijven wonen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

“Ben ik te laat?” “Heeft het nu nog wel zin om mijn hypotheek over te sluiten?” Wie nog een hoge hypotheekrente heeft en nog niet heeft overgesloten, kan zitten met deze vragen. Of het financieel verstandig is om nu over te sluiten, kan alleen maar achteraf bepaald worden. Want er valt niks met zekerheid te zeggen over de toekomstige hypotheekrente ontwikkeling.

Maar wat je wel kunt krijgen door over te sluiten, is nú een stuk zekerheid over je toekomstige hypotheeklasten. Dat geeft veel mensen een gerust gevoel. Helemaal als je bijvoorbeeld een aantal jaar voor je pensioen zit of al met pensioen bent en je met je pensioeninkomen een eventueel hogere rente op het officiële renteverlengingsmoment minder goed kunt dragen. Als de rente daalt dan betaal je achteraf gezien iets meer hypotheeklasten, maar daarvoor heb je nu al meteen de zekerheid gekregen dat je hypotheeklasten betaalbaar zijn, en dat is veel waard. Stijgt de rente, dan ben je ook nog eens goedkoper uit.

De fors gestegen hypotheekrente betekent dat als je nu gaat oversluiten, je een stuk duurder uit bent dan wanneer je dit een aantal maanden geleden had gedaan. Maar wie nu wel zekerheid wil hebben over zijn toekomstige hypotheeklasten heeft niks aan terugkijken. Bovendien heeft de hogere rente ook nog een vaak onverwachtse meevaller: de boeterente voor het afkopen van het huidige rentecontract valt een stuk lager uit. Afhankelijk van de exacte situatie kan dit enkele duizenden tot soms wel meer dan tienduizend euro schelen. We geven een voorbeeld van de lagere boeterente en de afweging om nu wel over te sluiten.

Rekenvoorbeeld

Een nu 58-jarig stel heeft in maart 2014 een nieuwe woning betrokken. Ze hebben een volledig aflossingsvrije hypotheek (waarvan de rente nog aftrekbaar is, omdat ze onder het oude regime vallen) van € 200.000,-. Ze hebben de rente destijds 10 jaar vastgezet voor 4,1%.

Begin dit jaar gold bij hun geldverstrekker een rente van 1,25% voor een nieuw af te sluiten 10 jaar vaste rente. Hadden ze toen overgesloten, dan hadden ze een boeterente moeten betalen van ruim € 10.000,-. Doordat de rente bij hun geldverstrekker is gestegen naar 1,85%, is de boete gedaald naar onder de € 8.000,-.

Ze besluiten over te sluiten en de rente voor 30 jaar vast te zetten, tegen een rente van 2,4%. Ze financieren de boeterente en overige oversluitkosten mee, waardoor over dat deel de hypotheekrente niet aftrekbaar is. Ze bereiken hiermee dat hun hypotheeklasten bruto met enkele honderden euro’s per maand naar beneden gaan, van € 683,- per maand naar € 422,-.

Maar veel belangrijker, ze zijn voor hun toekomstige hypotheeklasten niet meer afhankelijk van wat de hypotheekrente de komende twee jaar gaat doen. Ze weten dat hun nieuwe hypotheeklasten ook met hun lager pensioeninkomen prima betaalbaar zijn, zelfs als de hypotheekrente (in hun geval) vanaf 2036 niet meer aftrekbaar is.

Onderneem nu actie en plan een gratis oriëntatiegesprek. Ontdek of het oversluiten van een nieuwe hypotheek voor jou gustig uit zal pakken. De financieel adviseur in jouw buurt kan een berekening op maat maken voor jouw persoonlijke situatie.

Er waren afgelopen week minder hypotheekrenteverhogingen dan in de weken daarvoor. Daardoor zagen we een verdere afvlakking van de gemiddelde hypotheekrente stijgingen. Op het hoogtepunt ging de gemiddelde 20 jaar vaste hypotheekrente met NHG in één week omhoog met 19 basispunten (ofwel 0,19 procentpunt). Drie weken geleden was dat afgenomen naar 12 basispunten, twee weken geleden was dat 6 basispunten en afgelopen week was de stijging 4 basispunten. Wij achten de kans groot dat de hypotheekrentes de komende week toch weer iets harder gaan stijgen. Reden: de dalende trend voor de marktrentes als gevolg van de oorlog in Oekraïne is omgeslagen in een stijgende trend.

De oorlog in Oekraïne zorgde ervoor dat de stijging van de marktrentes, die al aan de gang is sinds half december vorig jaar, heel tijdelijk onderbroken werd. Beleggers wisten even niet heel goed welke kant het op zou gaan en we zagen een grillig verloop van onder andere de 10 jaar kapitaalmarktrente van Nederland. Maar deze week is toch duidelijk de stijgende lijn weer opgepakt. De marktrentes staan op een niveau die we voor het laatst rond eind 2018 en begin 2019 hebben gezien.

Belangrijke reden is dat de inflatie de komende tijd hoogstwaarschijnlijk hoog blijft, ver boven de waarde die als comfortabel wordt gezien. Het meest duidelijk zien we dat aan de energieprijzen. Wie een variabel energiecontract heeft, wordt geconfronteerd met een grote onzekerheid over de hoogte van de energierekening dit jaar. Bij de pomp gaan de benzine- en dieselprijzen op dag basis soms met tien cent omhoog. Tot slot merken we het ook steeds meer bij de dagelijkse boodschappen en andere inkopen die we doen. De prijzen gaan snel omhoog. Het kabinet probeert met de aangekondigde accijns- en btw-verlaging voor energie en brandstof de schade iets te beperken.

Het CBS maakte bekend dat de inflatie in februari iets lager uitkwam dan in januari, maar met 6,2% ligt die nog altijd heel erg hoog. Een inflatie van 6,2% betekent dat je in vergelijking met februari 2021 voor eenzelfde pakket aan boodschappen/goederen je nu € 106,20 betaalt, terwijl je daar vorig jaar € 100,00 voor betaalde.

Niet alleen de Nederlandse inflatie is hoog, dat geldt voor de hele eurozone. De Europese Centrale Bank (ECB) geeft toe dat de hoge inflatie niet meer tijdelijk is en verwacht dat in 2022 de eurozone uitkomt op een inflatie van 5,1%. De ECB heeft daarom besloten het opkoopprogramma van obligaties sneller te gaan afbouwen. De kans op een renteverhoging in 2022 van de ECB rentes is volgens beleggers ook een stuk dichter bijgekomen.

Doordat de ECB zo enorm lang heeft gewacht met het afbouwen van het stimuleringsprogramma en het verhogen van haar rente, heeft ze maar heel weinig middelen om een eventuele recessie in combinatie met hoge inflatie aan te pakken.

De stijging van de gemiddelde hypotheekrentes ligt voor de verschillende rentevaste periodes allemaal zo rond de 6 tienden. De stijging is met 0,57 procentpunt voor 5 jaar vast het laagst en voor de populairste rentevaste periode van 20 jaar vast met 0,67 procentpunt het hoogst.

Kijken we naar de relatieve stijging, dan zien we dat in verhouding hoe langer de rentevaste periode hoe minder hard de rentes zijn gestegen. De gemiddelde rentes van 5 en 10 jaar vast gingen met ruim 60% omhoog. Voor 20 jaar vast ligt dat iets onder de 50% en voor 30 jaar vast net onder de 40%.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.