Wat het nieuwe pensioenstelsel precies voor invloed heeft op je eigen pensioen valt op dit moment nog niet te zeggen. Wel is duidelijk dat de hoogte van het toekomstige pensioen onzekerder gaat worden, omdat het meer met de marktontwikkelingen mee gaat bewegen.

Dat het pensioeninkomen uit je werkgeverspensioen onzekerder wordt, betekent niet dat je helemaal lijdzaam hoeft af te wachten hoeveel geld je te besteden hebt als je met pensioen gaat. Je kunt namelijk zelf meerdere zaken doen om ruimer te kunnen leven als je met pensioen gaat:

Zelfs als je pensioeninkomen iets lager uitvalt, heb je dankzij lagere vaste maandlasten waarschijnlijk nog hetzelfde of zelfs meer te besteden. Een huis is dus een prima pensioenvoorziening.

Een voorbeeld:

| Huishouden 1 | Huishouden 2 | |

| Netto pensioeninkomen (AOW + aanvullend pensioen) | € 1.900 | € 1.700 |

| Netto hypotheeklast | € 500 | € 0 |

| Besteedbaar inkomen (wat blijft er maandelijks over) | € 1.400 | € 1.700 |

Áls consumenten al naar hun pensioensituatie kijken, dan kijken ze vaak alleen naar het pensioeninkomen. Maar ze zouden ook naar de uitgaven moeten kijken. Want als de uitgaven lager zijn, dan ziet de pensioensituatie er misschien opeens wel veel beter uit, omdat ze meer te besteden hebben.

Sinds 2013 moeten huizenkopers kiezen voor een hypotheek die maandelijks aflost en aan het eind van de looptijd volledig is afgelost. Anders is de hypotheekrente niet aftrekbaar. Gevolg is dat eigenlijk veel nieuw afgesloten hypotheek een annuïteiten- of lineaire hypotheek zijn. De overheid heeft op die manier een extra ‘verplichte pensioenvoorziening’ gecreëerd voor veelal jonge huizenbezitters.

Overigens zien we steeds vaker dat doorstromers, en zelfs ook starters, voor een aflossingsvrij deel kiezen bij het kopen van een woning. Het voordeel is dat ze daardoor nu hele lage maandlasten hebben, ondanks dat de hypotheekrente niet aftrekbaar is (tenzij het om een hypotheek gaat die al voor 1-1-2013 is afgesloten). Je zou er ook voor kunnen kiezen om wel maandelijks af te lossen.

Aflossen staat namelijk gelijk aan sparen; je vermogen wordt daarmee groter. En je pensioensituatie wordt beter, omdat je in de toekomst geen of een lagere hypotheek hebt.

Heb je een bestaande aflossingsvrije hypotheek dan kun je als pensioenvoorziening ervoor kiezen om hier extra op af te lossen op het moment dat je spaargeld overhoudt (houdt wel een goede spaarbuffer aan) of door de aflossingsvrije hypotheek om te zetten in een annuïteiten- of lineaire hypotheek.

Je kunt via een lijfrente geld sparen of beleggen voor je pensioen. Onder bepaalde voorwaarden zijn de uitgaven voor een lijfrente aftrekbaar voor de inkomstenbelasting. Op deze wijze bouw je naast je AOW en het werkgeverspensioen ook nog zelf een extra stukje pensioen op. Als je de pensioengerechtigde leeftijd bereikt, heb je hopelijk een mooi kapitaal opgebouwd, waarvan je een maandelijkse lijfrente aan kunt kopen. Daar moet je overigens wel inkomstenbelasting over betalen, maar mogelijk dan wel in een lagere belastingschijf.

Daarnaast kun je zelf sparen of beleggen voor later. Bijvoorbeeld door periodiek geld te beleggen in een beleggingsfonds die aansluit bij je risicoprofiel. Kom je boven het vrijstellingsbedrag uit, dan moet je wel vermogensrendementsheffing betalen.

Veel huizenbezitters hebben de afgelopen jaren veel overwaarde opgebouwd. Deels omdat hun hypotheek kleiner is geworden, maar vooral door de grote prijsstijgingen in de afgelopen jaren. Het is natuurlijk geen garantie dat de huizenprijzen altijd op dit hoge niveau blijven of zelfs nog verder stijgen, maar als je op pensioendatum nog steeds een ruime overwaarde hebt, dan kun je die mogelijk te gelde maken.

De meest makkelijke manier is verhuizen naar een huurwoning of naar een goedkopere koopwoning. Je krijgt dan de overwaarde of een deel daarvan in één keer beschikbaar.

Verhuis je niet, dan kun je mogelijk een tweede hypotheek nemen of een opeethypotheek om je pensioeninkomen aan te vullen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De hypotheekrentes zijn dit jaar omhoog gevlogen. Het aantal aanvragen voor oversluitingen gingen door het dak. We merken dat de twijfel bij mensen nu toeneemt: moet ik ook nog oversluiten of ben ik al te laat? Daarom is de vraag van de week:

"Wanneer is oversluiten nog wel interessant nu de hypotheekrente fors is gestegen?"

Om te beginnen, het advies over wel of niet oversluiten is niet generiek te geven. Het hangt af van de wensen van de klant en de situatie van de klant. Belangrijke factoren zijn: de resterende duur van de rentevaste periode, de hoogte van de hypotheekrente die de klant nu betaalt en de hypotheekvorm. Een hypotheekadvies op maat is daarom belangrijk.

De twee belangrijkste doelen van oversluiten zijn:

1. Lagere maandlasten

2. Langer zekerheid over de hoogte van de hypotheeklasten

Heb je je laatste rentevaste periode afgesloten voor 2015, dan betaal je waarschijnlijk nu een hogere hypotheekrente dan de huidige hypotheekrente. Door over te sluiten gaan je maandlasten naar beneden. Je moet dan wel een boeterente betalen, maar die is wel een stuk lager geworden door de gestegen rente.

Wie vanaf 2015 de rentevaste periode heeft afgesloten zal door oversluiten waarschijnlijk niet zijn hypotheeklasten kunnen verlagen. Wel kan het zijn dat je voor een langere periode zekerheid wilt hebben over je hypotheeklasten. Als je rente bijvoorbeeld nog maar een jaar of twee jaar vast staat, dan moet je afwachten wat de hypotheekrentestand op dat moment is. Niemand die daar met zekerheid wat over kan zeggen. Dat bewijst de grote hypotheekrentestijging van dit jaar, die niemand zag aankomen. Je hoeft waarschijnlijk geen of slechts een lage boeterente te betalen, je maandlasten gaan wel iets omhoog, maar je weet wel waar je de komende jaren aan toe bent.

Tot slot zijn er nog andere redenen die aanleiding kunnen zijn om de hele hypotheek over te sluiten, vaak in combinatie met een van bovenstaande twee redenen. Je wilt bijvoorbeeld een stuk overwaarde benutten voor een verbouwing, verduurzaming, minder werken, pensioenaanvulling of een consumptief doel. Of je wilt de maandlasten verlagen door een aflossende hypotheek om te zetten in een aflossingsvrije hypotheek. Of juist andersom, van aflossingsvrij naar aflossend.

Bij hypotheekadvies denken consumenten in eerste instantie vooral aan het rondkrijgen en vormgeven van de hypotheek. Een belangrijk onderdeel van hypotheekadvies is ook het inzicht krijgen in mogelijke risico’s die bepaalde gebeurtenissen in je leven kunnen hebben op je financiële situatie. Het betekent niet altijd dat je er ook voor moet of kunt verzekeren, maar je moet wel de gevolgen kennen.

De belangrijkste vier zijn:

In dit artikel besteedden we aandacht aan het risico van ziekte en arbeidsongeschiktheid.

Bij de meeste van onze klanten zien we dat het onderwerp ziekte en arbeidsongeschiktheid niet erg leeft. Het risico van overlijden begrijpt iedereen en ook dat het in de meeste gevallen verstandig is om je daarvoor te verzekeren. Maar de kans om arbeidsongeschikt te worden gedurende de 30-jarige looptijd van een hypotheek, is ruim tweemaal zo groot dan de kans op overlijden.

De kans dat een 30-jarige gedurende de looptijd van de hypotheek in de WIA terecht komt is 9%, terwijl de kans dat hij overlijdt binnen 30 jaar ‘slechts’ 4% is (geldt voor een niet-roker).

Een reactie van veel klanten is: ‘dat overkomt mij niet; ik word niet arbeidsongeschikt’. Maar dat dachten waarschijnlijk heel wat van de bijna 830.000 mensen in Nederland die op dit moment een arbeidsongeschiktheidsuitkering van het UWV krijgen. Afgelopen jaar kwamen er ongeveer 63.000 nieuwe uitkeringen bij en werden 57.000 uitkeringen beëindigd.

Ziek en arbeidsongeschikt kun je op verschillende manieren worden en dat heeft soms een oorzaak in het soort werk wat je doet, maar ook heel vaak niet. Wat dacht je bijvoorbeeld van Corona. Sommige mensen konden door corona tijdelijk niet werken, maar anderen hebben chronische klachten door deze ziekte en het is nog afwachten hoe lang ze daar nog de effecten van gaan merken. Maar ook een ongeluk buiten het werk kan in een klein hoekje zitten. Wat dacht je van een aanrijding in het verkeer of in en rond het huis? En ook bijvoorbeeld een hartaanval of kanker kan in beginsel iedereen overkomen.

Een werknemer krijgt zijn loon doorbetaald in de eerste twee ziektejaren. In de meeste gevallen het eerste jaar 100% en het tweede jaar 70%. Is een werknemer na twee jaar nog steeds ziek, dan wordt hij/zij gekeurd door het UWV. Die kan drie uitkomsten hebben:

In alle drie de situaties kan er sprake is van een behoorlijke inkomensachteruitgang.

Een zzp’er/ondernemer ondervindt de gevolgen van ziek zijn nog veel eerder dan een werknemer. Ziek zijn betekent minder of niet kunnen werken, en dat betekent meteen lagere of geen inkomsten.

Hoewel de kans op arbeidsongeschiktheid dus best aanwezig is en de gevolgen voor het inkomen behoorlijk kunnen zijn, zien we dat dit veel minder vaak verzekerd wordt dan het risico van overlijden. Dit heeft meerdere redenen:

- soms loopt er al een behoorlijke verzekering via de werkgever;

- soms kan een inkomensachteruitgang (gedeeltelijk) opgevangen worden doordat de partner meer kan gaan werken;

- er is een goede spaarbuffer, waarmee in ieder geval tijdelijk de inkomensachteruitgang opgevangen kan worden.

Je financieel adviseur zal in ieder geval voor je inzichtelijk maken wat de financiële gevolgen zijn voor de betaalbaarheid van je hypotheek als je arbeidsongeschikt wordt. Kijk dan ook eens goed hoeveel het kost om een deel van je woonlasten te verzekeren. Dat blijkt zeker voor een woonlastenverzekering meestal heel erg mee te vallen. Een 30-jarige betaalt voor een 10-jarige woonlastenverzekering met als dekking een maandelijkse uitkering van € 800,-, nog geen € 10,- per maand. Hoe uitgebreider je wensen, hoe hoger de premie wordt.

Hoeveel een verzekering tegen arbeidsongeschiktheid kost, hangt af van een aantal elementen waarover je financieel adviseur je kan adviseren, zoals:

- Wil je een arbeidsongeschiktheidsverzekering of een woonlastenverzekering of een verzekering die de top van je hypotheek aflost?

- Hoe lang moet de verzekering lopen?

- Wat moet de dekking zijn?

Mei is nog altijd een maand waarin veel bedrijven vakantiegeld uitkeren aan hun medewerkers. De komende maanden krijgen sommige huishoudens ook belastinggeld terug op basis van hun belastingaangifte over 2021. Zeker voor wie vorig jaar de hypotheek heeft overgesloten en een boeterente moest betalen, kan dit een fors bedrag zijn. Degenen die vorig jaar hebben overgesloten zullen sowieso erg blij zijn met hun oversluitbeslissing, nu de hypotheekrente dit jaar zo snel steeg. Het vakantie- en belastinggeld kan natuurlijk uitgegeven worden aan een vakantie of andere consumptieve uitgaven. Maar voor wie nog overhoudt, geven we een paar alternatieven.

Energierekening

Heb je een variabel energiecontract dan is het raadzaam om te kijken of het maandelijks bedrag dat je betaalt redelijk overeenkomt met de energierekening van je energiemaatschappij. Je wilt aan het eind van het jaar niet voor een verrassing komen te staan. Misschien is het goed om een deel van je vakantie- of belastinggeld daarvoor te reserveren.

Verduurzamen

Je kunt (een deel van) je vakantie- en belastinggeld ook gebruiken om te verduurzamen. De kans is groot dat we voor langere tijd te maken hebben met hogere energieprijzen dan bijvoorbeeld twee jaar geleden. Hoe je kunt verduurzamen is afhankelijk van je woning. Er zijn heel veel verschillende maatregelen mogelijk, van klein tot groot. Een mooie investering van je belastinggeld, die in de toekomst geld oplevert.

Aflossen

Geen hypotheek is altijd beter dan wel een hypotheek. Door af te lossen op je hypotheek ga je minder rente betalen en mogelijk ook minder aflossing. De besparing is afhankelijk van de hypotheekrente die je betaalt. Aflossen is tevens werken aan je pensioenvoorziening. Want door nu extra af te lossen heb je ook in de toekomst een lagere hypotheek, waardoor je maandelijks meer overhoudt. Dat is zeker fijn als je met pensioen gaat en je pensioeninkomen lager uitvalt dan je huidig inkomen uit loondienst of als zzp’er. Wel is ons advies om altijd eerst te zorgen voor een goede spaarbuffer voordat je besluit om af te lossen. Want als je eenmaal afgelost hebt, is het altijd lastiger en duurder om dit later weer op te nemen.

Wil je advies over wat jij in jouw situatie het beste kunt doen? Ga in gesprek met een financieel adviseur.

De afgelopen jaren was het een makkie: wie een andere, nieuwe woning kocht, kon kosteloos afscheid nemen van zijn oude, hoge rente en kon zijn hypotheek bij de op dat moment meest passende geldverstrekker afsluiten.

Dat geldt nog steeds voor de meeste huishoudens die de huidige woning vóór 2015 kochten en de afgelopen jaren hun hypotheek niet hebben overgesloten.

Maar voor huishoudens die nu een lagere hypotheekrente hebben dan de huidige rente, is het belangrijk een afweging te maken of ze hun huidige, lage hypotheekrente meeverhuizen of toch kiezen voor een nieuwe rentevaste periode bij een geldverstrekker naar keuze. Een paar factoren die daarbij een rol spelen:

1. Hoelang kun je de rente meeverhuizen?

Een belangrijke factor om te bepalen of je de huidige, lage hypotheekrente mee wilt verhuizen, is hoe lang de rente nog vaststaat. Is dat nog slechts één of een paar jaar, dan vind je het wellicht interessanter om de rente voor een nieuwe, lange periode vast te zetten zodat je zekerheid hebt over de hoogte van de hypotheeklasten.

2. Hoe groot is de hypotheek die je mee gaat verhuizen en hoe groot is het deel dat je extra nodig hebt?

Het is van belang of de nieuwe hypotheek een stuk hoger is of slechts beperkt hoger. Want als je je huidige hypotheekrente mee wilt nemen, dan moet je dus ook bij dezelfde geldverstrekker blijven. En die is misschien niet de goedkoopste of het best passend voor het hypotheekgedeelte dat je extra moet lenen. Uiteindelijk is het belangrijk om dus ook de complete hypotheek te kijken.

3. Wat is je huidige hypotheekvorm?

Heb je bijvoorbeeld een bankspaar- of spaarhypotheek dan is het vanuit financieel oogpunt over het algemeen voordelig om die voort te zetten. Het makkelijkst gaat dat bij je huidige geldverstrekker.

4. Gooit de inkomenstoets roet in het eten?

Stel je hebt in 2018 je hypotheek 10 jaar vast gezet voor 1,9% en je wilt die rente graag meenemen. Dan staat die rente op dit moment nog slechts 6 jaar vast. Bij het bepalen van de hoogte van de maximale hypotheek wordt dan niet gerekend met de maandlast die hoort bij een rente van 1,9%, maar wordt gerekend met een rente van 5%. Dat kan betekenen dat hierdoor de hypotheek niet haalbaar is. Wellicht valt dit te ondervangen door rentemiddeling toe te passen, maar dat is lang niet bij alle geldverstrekkers mogelijk.

Wil je in gesprek met een adviseur om te kijken wat voor jouw situatie het beste is? Maak een vrijblijvende afspraak.

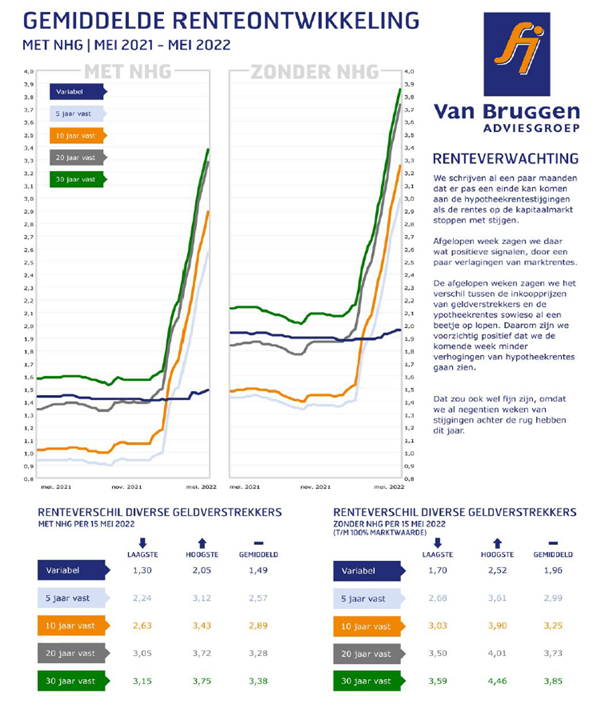

Afgelopen week zagen we eindelijk een kentering bij de steeds maar stijgende rentes op de kapitaalmarkt. Het verloop is nog steeds grillig, maar naast stijgingen zagen we ook enkele dagen verlagingen. Per saldo eindigden de kapitaalmarktrente en swaprentes voor 10 en 20 jaar lager dan de week ervoor. Dat gold niet voor de hypotheekrentes; want de gemiddelde hypoheekrentes van 5, 10, 20 en 30 jaar vast stegen allemaal met meer dan 0,1%.

Uitleg swaprentes: de swaprentes zijn een goede graadmeter voor de ontwikkeling van de hypotheekrentes. Met een renteswap kan een variabele rente in feite omgevormd worden tot een financiering met een vaste rente. De swaprente kan worden gezien als een maatstaf voor de risicovrij rente.

We zien sowieso dat de marktrentes de laatste weken minder hard stijgen dan de gemiddelde hypotheekrentes. Dat betekent dat de marges van geldverstrekkers toenemen en er ruimte ontstaat om de hypotheekrentes minder te verhogen dan in de afgelopen maanden steeds wekelijks gebeurde. Wij verwachten daarom dat we de komende week minder en minder hoge hypotheekrenteverhogingen gaan zien. Al blijft het koffiedik kijken of we daadwerkelijk een voorlopig hoogtepunt bij de markt- en hypotheekrentes hebben bereikt.

Dat de marktrentes een daling inzetten en de hypotheekrentes nog stijgen, tonen onderstaande twee grafieken aan, waarin we de swap rentes voor 10 en 20 jaar afzetten tegen de gemiddelde hypotheekrentes van 10 en 20 jaar met NHG. De oranje lijnen zijn de swaprentes en de blauwe lijnen de gemiddelde hypotheekrentes. Waarbij je kunt zien dat blauwe lijn, de hypotheekrentes, grofweg met een zekere vertraging de marktrentes van de oranje lijnen volgen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Niemand kan met zekerheid de energieprijzen voor de komende jaren voorspellen. Maar de kans lijkt groot dat we voor langere tijd te maken zullen hebben met hogere kosten voor onze energierekening. Waar we bij een groot deel van onze vaste maandelijkse kosten weinig invloed hebben op de hoogte van die kosten, kunnen we met enerzijds ons gedrag en anderzijds door verduurzamingsmaatregelen te treffen behoorlijk wat invloed uitoefenen op ons energieverbruik en daarmee op de hoogte van onze energierekening. De waarschijnlijk nu en komende jaren hoge energieprijzen, maken dat de terugverdientijd van verduurzamingsmaatregelen een stuk korter is geworden. Zelfs als we rekening houden met de hogere hypotheekrente op dit moment.

Je wilt misschien wel verduurzamen, zeker met de hoge energieprijzen, maar hoe weet je welke verduurzamingsmaatregelen je moet nemen? Gelukkig zijn er vele sites waar je een eerste indicatie kunt krijgen welke verduurzamingsmaatregelen voor jouw woning relevant zijn, wat die qua investering ongeveer kosten en opleveren. Bijvoorbeeld de overheidssite verbeterjehuis.nl of de woningscan op greenfactor.nl.

Een voorbeeld

We hebben een concreet voorbeeld gepakt van een doorsnee rijtjes huis, waarbij met een investering van € 17.000,- een combinatie van verduurzamingsmaatregelen doorgevoerd kan worden. Waaronder bijvoorbeeld isolatie van de muren, vloeren en dak, zonnepanelen en een hybride warmtepomp. Door deze maatregelen gaat het gasverbruik in een jaar naar verwachting met ruim 600 kubieke meter omlaag en daalt het aantal kilowatturen met 850.

Op basis van de energieprijzen van 2021 zou je de investering in ongeveer 20 jaar terugverdiend hebben als gevolg van de lagere energierekening, terwijl dat op basis van de huidige prijzen al na ruim acht jaar is. Nog los van het extra woongenot wat je vaak hebt bij een beter geïsoleerd huis en de waardestijging die een huis met een beter energielabel met zich meebrengt. En ook nog los van eventuele subsidies. Wie meerdere verduurzamingsmaatregelen uitvoert komt namelijk mogelijk ook in aanmerking voor subsidie.

Op de website van de overheid kun je veel informatie vinden over de subsidie voor isolatie van je woning: welke maatregelen komen in aanmerking voor subsidie, de voorwaarden, de hoogte van de subsidie en een stappenplan hoe je de subsidie kunt aanvragen. Of ga naar de energiesubsidiewijzer waar je kunt zien welke subsidiemogelijkheden er gelden in jouw gemeente.

Niet iedereen wil of kan een dergelijke investering uit zijn spaargeld betalen. Een andere manier om deze investering te financieren is via een hypotheek. Dankzij overwaarde is er voor de meeste huishoudens ruimte om verduurzamingsmaatregelen te financieren via een hypotheek verhoging of tweede hypotheek.

Uitgaande van een hypotheek van € 20.000,- en een rente van 3% betaal je bij een annuïteitenhypotheek bruto ongeveer € 85,- per maand en dat is slechts de helft dan de verwachte maandelijkse besparing in de energiekosten. Bovendien is de hypotheekrente in beginsel aftrekbaar en betaal je het eerste jaar ongeveer € 65,- netto per maand, waarbij dit bedrag jaarlijks wel iets oploopt.

Je kunt ook voor een aflossingsvrije hypotheek kiezen, dan komt zowel de bruto als netto extra hypotheeklast uit op € 50,- per maand. Dat zijn dus iets lagere lasten, maar daar staat wel tegenover dat je niet aflost op deze hypotheek en je na 30 jaar nog steeds die hypotheek hebt van € 20.000,-.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

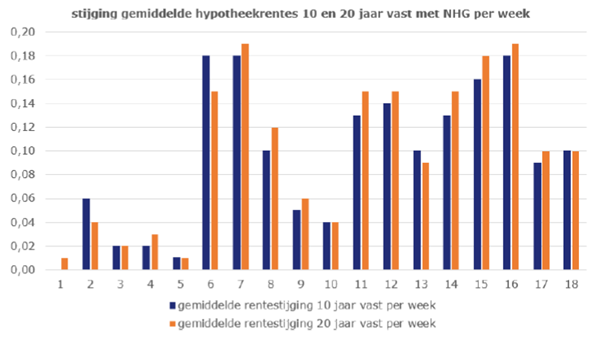

In de afgelopen dertien weken (vanaf week 6) stegen de gemiddelde hypotheekrentes van 10 en 20 jaar vast met 0,12% respectievelijk 0,13% per week.

Een optimist zal in bovenstaande grafiek lezen dat de laatste twee weken de stijging met 10 basispunten lager ligt dan het gemiddelde van de afgelopen dertien weken. Maar het zijn nog steeds enorm grote wekelijkse verhogingen. Om het even in perspectief te plaatsen: in 2021 was over het hele jaar gezien het verschil tussen de laagste en hoogste gemiddelde hypotheekrente voor 10 jaar vast slechts 0,15%, en 0,12% voor 20 jaar vast.

Stijging ongekend hard

Die wekelijkse stijgingen bij elkaar opgeteld, leiden tot een spectaculaire stijging van bijvoorbeeld de gemiddelde 10 jaar vaste hypotheekrente (met NHG) van maar liefst 176% sinds het laagste punt vorig jaar in oktober.

In het huidige tempo duurt het nog twee weken en dan hebben we absoluut gezien de grootste stijging van deze eeuw te pakken. Waarbij de oude recordhouder vier jaar de tijd nam om een stijging van 1,94 procentpunten neer te zetten en we nu in nog geen zeven maanden al op 1,76 procentpunten zitten.

Verwachting voor de komende week

Wij verwachten dat de hypotheekrentes ook de komende week weer zullen stijgen. Zolang de marktrentes blijven stijgen, zullen de hypotheekrentes volgen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De overwaarde op woningen is de afgelopen jaren fors gestegen. Wie eerder wil stoppen met werken of na het bereiken van de AOW-gerechtigde leeftijd wat extra geld te besteden wil hebben, kan een deel van die overwaarde te gelde maken. Je moet daar wel goed bij bedenken dat als je dat geld vervolgens hebt uitgegeven, er wel een hypotheekschuld resteert, waarover je in ieder geval rente moet betalen.

Overwaarde gebruiken voor pensioenaanvulling

De overwaarde van mensen rond de AOW-leeftijd is fors gestegen. Vooral dankzij de gestegen huizenprijzen. Maar we zien nog een belangrijk verschil met jongere generaties; hun gemiddelde hypotheek ligt een behoorlijk stuk lager. Dat heeft twee verschillende redenen. In de eerste plaats woont de oudere generatie al langer in hun huidige woning, waardoor de gemiddelde prijs waarvoor zij de woning gekocht hebben, lager ligt. Want hoe langer terug in de tijd, hoe lager de aankoopprijs. En dus was er ook een kleinere hypotheek nodig. Daarnaast heeft de oudere generatie ook langer de tijd gehad om af te lossen op de hypotheek.

De gemiddelde 65- tot 75-jarige met een koopwoning heeft nog een hypotheek van iets minder dan € 90.000,-, terwijl dat voor dertigers en begin veertigers nog meer dan twee ton is.

De gemiddelde overwaarde van 55- tot 75-jarigen ligt net onder de twee-en-halve ton (gebaseerd op de laatst bekende cijfers van het CBS uit 2020; waarbij we dus weten dat de gemiddelde huizenprijzen en overwaardes alleen maar verder zijn gestegen).

Overwaarde in een woning geeft een fijn gevoel, maar is alleen slechts een papieren rijkdom. Wie minder wil gaan werken of zelfs eerder wil stoppen met werken, kan de overwaarde gebruiken om de lagere inkomsten tot het moment van het bereiken van de AOW- (pensioen) gerechtigde leeftijd te overbruggen. Een andere mogelijkheid is om de overwaarde te gebruiken om een eventueel pensioeninkomen een stukje aan te vullen. We laten het zien aan de hand van drie voorbeelden.

Minder werken

Zou je graag een dag minder willen werken en ga je bijvoorbeeld van vijf naar vier dagen, dan lever je bruto 20% salaris in. Netto is dat vaak wat minder. Je inkomsten worden dus lager, maar het is ook zaak om naar je uitgaven te kijken, omdat die misschien ook wel iets omhooggaan als je wat meer vrije tijd hebt (als je nu nog een bedrag per maand weet te sparen zonder concreet doel, heb je een kleiner bedrag nodig om maandelijks te overbruggen als je minder gaat werken).

Stel je hebt berekend dat je € 500,- per maand extra nodig hebt om eerder te stoppen met werken; dat is op jaarbasis € 6.000,-. Als je vijf jaar eerder wilt stoppen met werken, heb je dus als aanvullingsbedrag in die periode € 30.000,- nodig. Als je een aflossingsvrije hypotheek afsluit en je doet dat bijvoorbeeld tegen een rente van 3%, dan betaal je daar maandelijks € 75,- extra voor. Wil je echt € 500,- meer te besteden hebben per maand, dan moet je een iets hogere hypotheek nemen van € 34.500,-. Je zet vervolgens dit geld op een spaarrekening en boekt daar maandelijks € 575,- van over naar je betaalrekening.

Kan iedereen zomaar die € 34.500,- extra lenen? Nee, want de geldverstrekker moet wel akkoord gaan. Die kijkt onder andere naar het inkomen. Is dat nu en in de toekomst voldoende om de hypotheeklasten van te kunnen betalen? Dus er wordt ook gekeken of het toekomstige pensioeninkomen voldoende is om de eventuele huidige en de nieuwe hypotheek te kunnen betalen. Daarnaast wordt gekeken of de aflossingsvrije hypotheek niet meer is dan 50% van de waarde van de woning, waarbij ook een eventuele bestaande aflossingsvrije hypotheek meegerekend wordt.

Tot slot moet je je goed realiseren dat ook na die vijf jaar overbrugging die extra hypotheek gewoon doorloopt, waarvoor dus ook de rentelast blijft gelden. Maar daardoor heb je wel voor jezelf vijf jaar lang meer vrije tijd gekocht.

Eerder stoppen met werken

Als je mensen vraagt of ze tot hun AOW-gerechtigde leeftijd blijven doorwerken, dan zeggen de meeste mensen van niet. Bijzonder daarbij is dat jongere mensen dat vaker zeggen dan bijvoorbeeld 50’ers en 60’ers. Blijkbaar realiseren die laatsten zich al meer dat als je eerder wilt stoppen met werken, een overbrugging behoorlijk in de papieren gaat lopen. Stel je hebt nu een inkomen van € 50.000,- per jaar en je wilt drie jaar eerder stoppen met werken.

Dan moet je toch al snel € 36.000,- per jaar overbruggen (bij benadering je netto jaarlijkse inkomen). Dat is dus € 108.000,- in totaal. Als je ook de extra maandelijks te betalen rente uit dit potje wilt betalen, dan heb je een aflossingsvrije hypotheek van ongeveer € 120.000,- nodig. De maandelijkse extra rentelast is dan € 300,-.

Heb je nog een bestaande hypotheek waar je tot nu toe nog hypotheekrenteaftrek op had, dan is het goed om je te realiseren dat die wegvalt (als je geen inkomen meer hebt). Er zijn mogelijk meer fiscale gevolgen, zoals het wegvallen van de arbeidskorting (heffingskorting). Ook bouw je minder pensioen op, omdat de pensioenbijdrage via je werkgever vervalt.

Pensioenaanvulling vanaf AOW-gerechtigde leeftijd

Als je bij het bereiken van je AOW-gerechtigde leeftijd een extra stukje inkomen per maand te besteden wilt hebben, dan zul je eerst een inschatting moeten maken voor hoe lang je die pensioenaanvulling wilt hebben. Dat heeft er ook mee te maken waar je in de toekomst nog extra geld voor nodig denkt te hebben.

Stel je wilt tien jaar lang maandelijks € 500,- extra te besteden hebben van je 67e tot je 77e , dan heb je als aanvullingsbedrag € 60.000,- nodig. Maar als je ook de rente mee wilt financieren en niet alleen de tien jaar van de inkomensaanvulling, en ook van bijvoorbeeld je 77e tot 87e , dan heb je een totale hypotheek nodig van ongeveer € 150.000.-. Dan gaan we er vanuit dat in de huidige situatie geldt dat je geen rente krijgt op je spaarrekening.

Een geldverstrekker toetst dus of het inkomen en de waarde van de woning voldoende is. Als het inkomen niet voldoende is, dan is in sommige gevallen nog wel een speciale hypotheek mogelijk, de zogenaamde opeethypotheek. Bij deze hypotheek ontvang je een periodieke maandelijkse aanvulling en wordt de hypotheekrente bij de schuld bijgeschreven. Er zijn slechts een beperkt aantal geldverstrekkers die deze hypotheekvorm kennen.

In alle drie de beschreven voorbeelden, moet je goed realiseren dat je je overwaarde gaat opeten. Daarvoor heb je nu meer te besteden, maar uiteindelijk blijft er dus voor de nabestaanden minder vermogen over op het moment dat je komt te overlijden.

Stijgende rente ongunstig

De hiervoor beschreven mogelijkheden hebben wel te lijden onder de stijgende rente. Het maakt natuurlijk veel uit of je nu 2%, 3% of een misschien nog hoger rentepercentage moet betalen over je extra aflossingsvrije hypotheek. Als je de rentelasten mee wilt financieren, heb je een steeds hoger bedrag aan extra hypotheek nodig.

Wil je meer weten over overwaarde en hoe je dit kunt inzetten? Download de gratis whitepaper.

APELDOORN, 28 april 2022 – Van Bruggen Adviesgroep signaleert dat hypotheekverstrekkers door toedoen van toezichthoudende instanties steeds vaker moeten terugvallen op standaardisatie van het proces. De franchiseketen vreest dat door standaardisering, het schrappen van hypotheekproducten en vereenvoudiging van acceptatiecriteria de behoefte van veel consumenten nóg verder onder druk komt te staan.

“De woonbehoefte van de Nederlander staat al jaren flink onder druk. Uiteraard moeten we verantwoord hypotheken blijven verstrekken maar ik vind het jammer dat veel partijen zich nu door de waan laten meeslepen”, vertelt Michiel Meijer, algemeen directeur van Van Bruggen Adviesgroep. “De ratio zou moeten overheersen. Wat er nu namelijk gebeurt is dat bepaalde partijen de beperkte keuze van de consument en het leveren van maatwerk juist nóg weer verder onder druk zetten.”

Volgens Van Bruggen Adviesgroep is er juist door de toename van aanvragen door oplopende rentes, de onzekerheid voor consumenten en de voorzichtig stabiliserende huizenprijzen behoefte aan maatwerk en een individuele benadering van de consument. “De spelregels binnen het woondomein moeten veel duidelijker worden en kaders scheppen om in te spelen op individuele klant situaties, zodat hypotheekverstrekkers op voorhand weten wat ze wel en niet kunnen en mogen aanbieden”, vertelt Meijer. De angst dat innovatie en maatwerk altijd meteen leiden tot sancties of terugroep-acties moet volgens hem verdwijnen.

Omarmen in plaats van afstoten

De franchiseketen vindt dat de consument nu vooral gebaat is bij duidelijkheid. Alle partijen die actief zijn op de Nederlandse woningmarkt zouden er volgens Van Bruggen Adviesgroep goed aan doen om de banden nóg meer aan te halen. Meijer hoopt dat de drie partijen (toezichthouders, geldverstrekkers en hypotheekadviseurs), die volgens hem van cruciaal belang zijn in het bedienen van de Nederlandse consument op het woondomein, veel intensiever gaan samenwerken: “Toezichthouders, geldverstrekkers en hypotheekadviseurs moeten juist nu met elkaar in gesprek met als doel verantwoord te blijven financieren ondanks de verhitte omstandigheden waarin zij momenteel moeten opereren.”

Aanleiding voor Van Bruggen Adviesgroep om te waarschuwen, is het besluit van de Rabobank om, na gesprekken met de AFM, zijn maatwerk acceptatie per 1 april stop te zetten. Meijer vreest voor een sneeuwbaleffect: “De kans is groot dat veel meer geldverstrekkers hun maatwerk zullen terugschroeven of stopzetten. De AFM poogt hiermee klanten te beschermen voor overkreditering, maar in feite betekent het dat er niet meer naar het individu gekeken wordt. Financiering moet verantwoord zijn maar mijn angst is dat iedere persoon met een financieringsvraagstuk straks over één kam wordt geschoren en dat vind ik niet terecht.”

Als landelijke organisatie met onafhankelijke, financieel adviseurs heeft Van Bruggen Adviesgroep een duidelijk hoofddoel: dé meest klantvriendelijke dienstverlener van Nederland worden én bij alle life-events altijd het verschil kunnen maken voor de klant. Naast financieel advies biedt zij ook makelaarsdiensten, zodat de klant op één adres terecht kan voor alle zaken rond de koop of verkoop van een huis.

Steeds minder huizenkopers kunnen een woning kopen met NHG, omdat de meeste te koop staande woningen boven de kostengrens van NHG liggen. Voor starters is dat nog iets vervelender dan voor doorstromers, maar ook die laatste groep mist daardoor het extra vangnet dat NHG biedt.

Rentekorting

Het directe financiële voordeel van NHG is dat je een lagere rente betaalt. Voor wie volledig moet financieren scheelt dat gemiddeld ruim 0,4%. Daar staat tegenover dat je eenmalig 0,6% van het hypotheekbedrag aan NHG kosten moet betalen. Dat heb je dus terugverdiend in anderhalf jaar tijd. Een doorstromer brengt meestal een groot bedrag aan eigen middelen in, dankzij de overwaarde uit de huidige woning, waardoor die te maken heeft met een veel lagere rente-opslag van hoogstens 0,1% of 0,2%. Daardoor is de terugverdienperiode voor doorstromers al wat langer, namelijk drie à zes jaar.

Vangnet

Veel belangrijker dan de rentekorting is het vangnet dat NHG biedt als je door onvoorziene omstandigheden in betalingsproblemen komt. Bijvoorbeeld door overlijden van je partner, als je ziek of werkloos wordt, of als je relatie eindigt. NHG probeert dan samen met de geldverstrekker te bekijken welke mogelijkheden er zijn om toch in de woning te kunnen blijven wonen. Uiteraard moet dat wel betaalbaar zijn met het resterende inkomen.

Is het toch verstandiger om de woning te verkopen, dan scheldt NHG onder voorwaarden een eventuele restschuld kwijt. Dat lijkt in een huizenmarkt waar de prijzen alleen maar lijken te stijgen een nutteloze voorwaarde. Maar bedenk je dat we tot niet zolang gelden ook dachten dat de hypotheekrente nog voor een hele lange periode op een heel laag niveau zou staan.

Economisch onzekere tijden

Ondanks de nog altijd heel scheve verhouding van vraag en aanbod op de woningmarkt, valt het niet uit te sluiten dat huizenprijzen op een bepaald moment een correctie doormaken. Als dan bijvoorbeeld net je relatie uitgaat en jullie de woning moeten verkopen, dan is het fijn als je niet met een restschuld blijft zitten. Juist in economisch onzekere tijden als op dit moment, is het NHG-vangnet extra van belang.

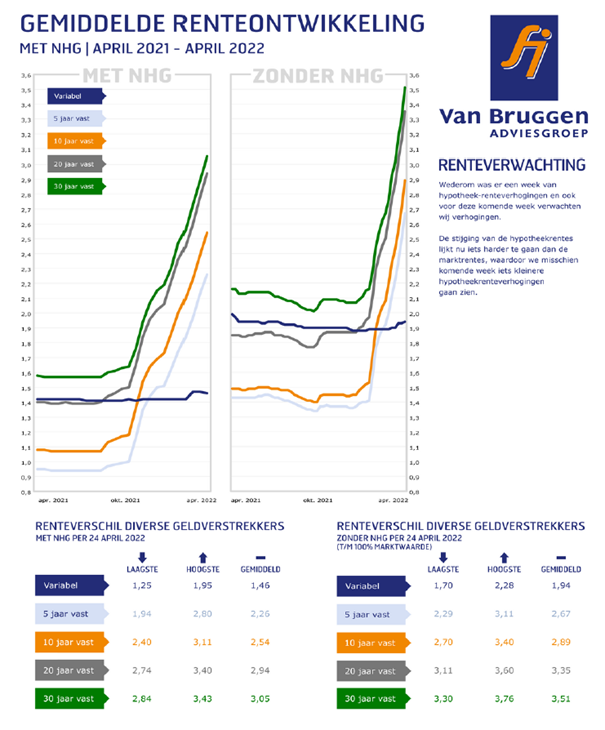

Ook afgelopen week gingen de gemiddelde hypotheekrentes weer met ruim 15 basispunten omhoog en ook de komende week zal de trend stijgend zijn. Hopelijk zal de stijging minder hoog zijn dan de afgelopen weken. Het lijkt erop dat de stijging van de hypotheekrentes op dit moment iets sneller gaat dan die van de marktrentes.

Sinds het dieptepunt van de hypotheekrentes in 2021 zijn de gemiddelde hypotheekrentes van 10, 20 en 30 jaar vast met ruim 1,5% gestegen. Dit geldt zowel voor de rentes met als zonder NHG. De meest populaire rentevaste periode 20 jaar vast steeg iets meer, namelijk 1,6% zonder NHG en 1,66% met NHG. Alleen de gemiddelde 5 jaar vaste hypotheekrente steeg iets minder met ongeveer 1,35%.

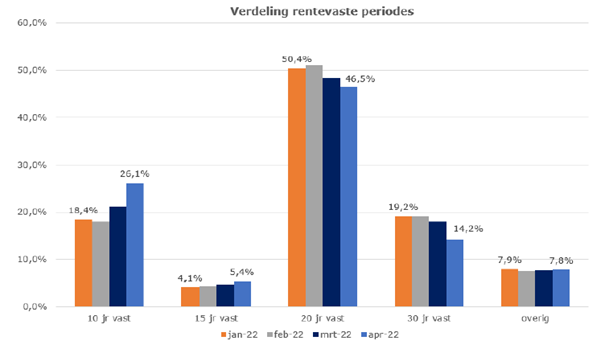

De stijging van de gemiddelde hypotheekrentes is voor de verschillende rentevaste periodes ongeveer gelijk. De verschillen tussen de rentevaste periodes is dan ook weinig veranderd. Toch zien we wel een verschuiving in de aangevraagde rentevaste periodes in de eerste vier maanden van dit jaar. Consumenten kiezen eerder voor een rentevaste periode van 10 jaar vast in plaats van voor 20 of 30 jaar vast.

20 jaar vast is nog steeds de meest aangevraagde rentevaste periode, maar het aandeel daalde van boven de 50% naar 46,5% in april. Ook 30 jaar vast werd minder aangevraagd en daalde van ruim 19% in januari naar iets meer dan 14% in april. Het aandeel van 10 jaar vast groeide van ruim 18% in januari naar iets boven de 26% in april.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.