De NVM presenteerde vorige week weer forse prijsstijgingen bij koopwoningen. De transactieprijs steeg in een jaar tijd 19,9%. Ruim 3 op de 4 woningen werd in het tweede kwartaal verkocht voor een prijs hoger dan de vraagprijs. Of je nu de makelaar spreekt of de financieel adviseur, beiden zijn het er over eens dat het een gekkenhuis is op de woningmarkt en dat dit geen gezonde situatie is.

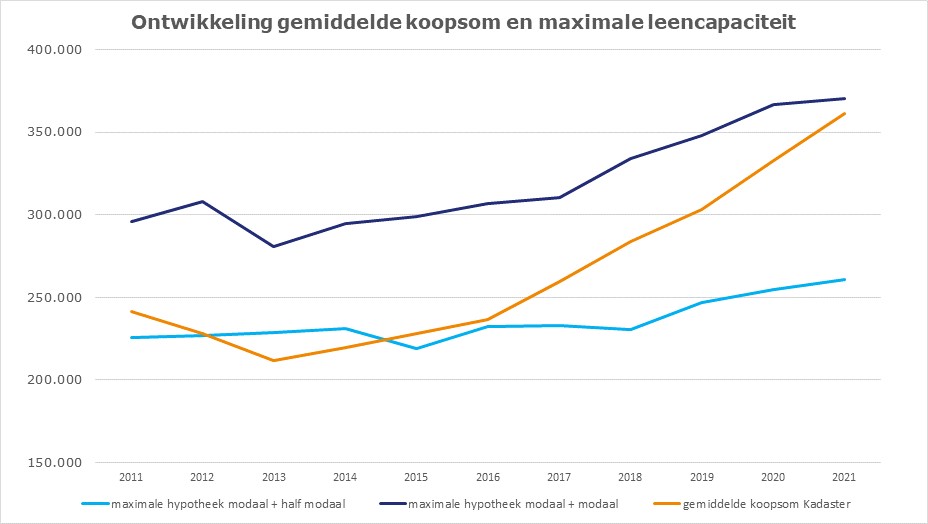

Regelmatig wordt met de beschuldigende vinger van de sterk stijgende woningprijzen gewezen naar de lage rente in combinatie met ruime leennormen. Maar als we die gemiddelde koopsom zoals het Kadaster die vaststelt, afzetten tegen de maximale leencapaciteit, dan zien we dat de gemiddelde koopsom veel sneller stijgt dan de leencapaciteit.

Kon een stel met een modaal inkomen plus een half modaal inkomen in de periode 2011 tot en met 2016 ongeveer de gemiddelde koopsom betalen; inmiddels heeft een stel bijna elk een modaal inkomen nodig om de gemiddelde koopsom te kunnen betalen.

De lichtblauwe lijn geeft de maximale leencapaciteit van een stel met een modaal inkomen en een half modaal inkomen weer, waarbij per jaar uitgegaan is van het modaal inkomen in het desbetreffende jaar, op basis van CBS gegevens in combinatie met de 10 jaar vaste hypotheekrente met NHG.

De donkerblauwe lijn toont de maximale leencapaciteit van een stel met elk een modaal inkomen en op basis van de 10 jaar vaste hypotheekrente zonder NHG.

De oranje lijn geeft de gemiddelde koopsom weer volgens het Kadaster tot en met mei 2021. Waarbij het er op lijkt dat die oranje lijn waarschijnlijk nog scherper omhoog zal gaan, als we naar de cijfers van de NVM kijken, die altijd eerst voorlopen op die van het Kadaster (en ook iets andere definitie).

De belangrijkste reden dat de prijzen zo sterk stijgen, komt doordat de vraag veel groter is dan het aanbod. Vorige week kwam de overheid met het rapport ‘Staat van de Woningmarkt’. Het woningtekort bedraagt nu 279.000 woningen. Hoewel dat minder is dan de 331.000 uit 2020, betekent dit dat heel veel mensen op zoek zijn naar een woning. Op dit moment bedraagt het woningtekort 3,5% van de totale woningvoorraad, waarbij een tekort van 2% als ‘normaal’ wordt gezien. Het woningtekort betekent niet dat mensen geen woning hebben om in te wonen, maar dat ze geen zelfstandige woning bewonen, terwijl ze dat wel zouden willen (bijvoorbeeld nog thuiswonende kinderen).

Het woningtekort zal tot en met 2024 verder groeien doordat de groei van het aantal huishoudens harder gaat dan de bouw van nieuwe woningen. Volgens de prognose gaat het tekort vanaf 2025 licht dalen, omdat de bouw van woningen dan harder gaat dan de groei van het aantal huishoudens. Pas in 2035 komen we dan uit op een ‘normaal’ woningtekort van 2%. In 2035 moeten er netto 989.000 woningen bijgekomen zijn. Omdat er ook woningen gesloopt worden, betekent dit dat er 1.157.000 woningen gebouwd moeten worden.

Veel marktpartijen vragen om meer sturing vanuit de overheid, zodat deze woningproductie ook daadwerkelijk gerealiseerd gaat worden. Het huidige kabinet heeft de afgelopen wat voorzichtige stappen gezet, maar er is meer urgentie nodig.

Zolang het tekort groot is, is de kans op stijgende prijzen groot. Het is dan heel verleidelijk om ervoor te zorgen dat starters meer kunnen lenen, zodat ze toegang houden tot de woningmarkt. Denk aan schenkingsmogelijkheid van ruim een ton voor de eigen woning en de verlaging van de overdrachtsbelasting. Het lijken sympathieke maatregelen voor de starter, maar deze zorgen voor een nog snellere prijsstijging.

Eenvoudige, snelle oplossingen zijn er niet voor de woningmarkt.

Het belangrijkste is dat de bouw extra aangejaagd wordt. Van Bruggen Adviesgroep vindt het belangrijk dat daarbij ook goed gekeken naar de demografische ontwikkelingen, zoals de vergrijzing. Want als we niet voldoende woningen/appartementen voor senioren bouwen, dan hebben we misschien in 2035 een deel van het woningtekort ingelopen, maar zitten we dan met een mismatch in de woningvoorraad.

Van Bruggen Adviesgroep vindt het absoluut noodzakelijk dat het woningtekort centraal, door de rijksoverheid, wordt aangepakt. Wij pleiten dan ook voor een centrale in plaats van decentrale aanpak waarbij versoepeling van regelgeving, een ministerie van wonen en een duidelijke centrale richting, onontbeerlijk zijn. Het tijdelijk toestaan van permanente bewoning van vakantie woningen en een snellere transitie van kantoor- naar wooncomplexen gaan ook bijdragen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De marktrente daalt licht de laatste twee weken. Beleggers maken zich zorgen over de stijging van de coronabesmettingen door de deltavariant. Mogelijk leidt dit tot een beperking van het economische herstel en tempert dit de inflatiestijging. Daarnaast heeft de Europese Centrale Bank (ECB) haar inflatiedoelstelling verhoogd. De inflatiedoelstelling was dat de afgelopen twee decennia de inflatie dichtbij, maar onder de 2% moest liggen.

De doelstelling is nu gewijzigd in vlakbij de 2%, waarbij tijdelijk de inflatie hoger mag zijn. Dit kan de komende tijd best werkelijkheid worden, als de economie fors blijft aantrekken en de inflatie voor het eerst in vele jaren boven die 2% uit gaat komen. De ECB kan dan de rente laag houden, maar ook haar opkoopprogramma langer voortzetten.

Voorlopig blijven de meeste hypotheekverstrekkers stilzitten. Er zijn bijna geen hypotheekrentewijzigingen en zeker niet voor de populaire rentevaste periodes. Ook de afgelopen weken waren er bijna geen hypotheekrentewijzigingen en als die er waren, dan waren het vooral verhogingen. Nu zien we dat bij de spaarzame wijzigingen sommige geldverstrekkers licht verhogen en anderen juist verlagen.

Toen de marktrente enkele maanden geleden omhoog ging, besloten ze om de hypotheekrentes niet mee te verhogen. De marges op hypotheken daalden daardoor. Op dit moment liggen de marges nog 0,1% à 0,4% onder het gemiddelde niveau van de afgelopen jaren. De kans is daarom groot dat de hypotheekverstrekkers nog iets langer even stil blijven zitten en niet meteen overgaan tot hypotheekrenteverlagingen. Het is namelijk ook niet heel waarschijnlijk dat de marktrente nog veel verder zal dalen.

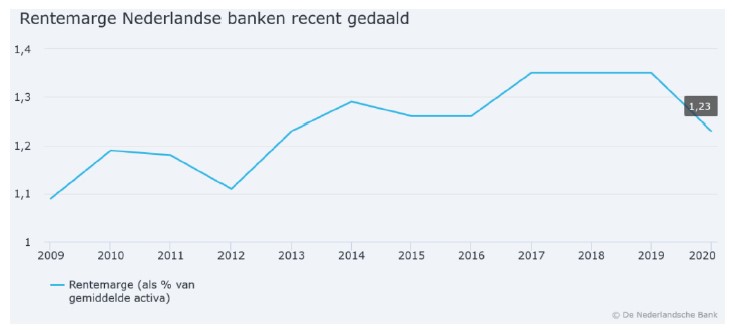

De Nederlandsche Bank (DNB) maakte vorige week bekend dat de rentemarges behoorlijk onder druk staan. Het gaat daarbij niet alleen over de rentemarges op hypotheken, maar in zijn algemeenheid. Wat ook duidelijk blijkt uit onderstaande grafiek (bron DNB):

DNB constateert dat de banken hun rentemarge lange tijd op peil hebben kunnen houden. Dat komt onder meer doordat bijvoorbeeld bij hypotheken consumenten de rente voor een lange periode hebben vaststaan en het dus enige tijd duurt voordat de lagere rente doorwerkt in de rentemarge. Aangezien de hypotheekmarges ook in 2021 onder druk staan, is de kans groot dat de rentemarges in zijn algemeenheid ook in 2021 een dalende trend zullen laten zien.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In 2050 moeten alle woningen in Nederland van het gas af zijn. Dat betekent dat er behoorlijk geïnvesteerd moet worden in het verduurzamen van woningen. Het Planbureau van de Leefomgeving gaf vorig jaar aan dat dit voor veel huishoudens niet op een woonlasten neutrale manier gerealiseerd kan worden. De investeringen zijn groter dan het totaal van de jaarlijkse besparingen. Toch zal verduurzamen voor veel woningeigenaren financieel interessant zijn. Want je hoeft niet meteen helemaal van het gas af en er zijn genoeg maatregelen die wel snel lonen.

Laten we eerst eens kijken naar een paar ontwikkelingen. Het gemiddeld stroom- en gasverbruik daalt al bijna 10 jaar op rij (met uitzondering van een kleine stijging van het gemiddeld stroomverbruik in 2012). Mede dankzij steeds beter geïsoleerde huizen en zonnepanelen. Al moeten we daar ook bij bedenken dat de gemiddelde grootte van een huishouden en daarmee het energieverbruik per huishouden ook al die jaren daalt.

Een lager energieverbruik betekent overigens niet automatisch dat de energierekening ook steeds lager wordt. De energierekening fluctueert wat meer. Dat heeft onder andere te maken met wisselende energieprijzen en energiebelasting. Per 1 juli zijn de variabele tarieven voor zowel gas als energie gestegen. Dat gaan veel huishoudens in het tweede deel van het jaar merken. Bovendien moeten huishoudens er rekening mee houden als ze ook in de toekomst vaker thuis gaan werken; dat verhoogt je energiekosten.

Het verduurzamen van je woning kan op veel verschillende manieren. Afhankelijk van de ouderdom en type woning en je energieverbruik, kan een expert je adviseren wat energiebesparende maatregelen kosten en wat die je naar verwachting aan lagere energielasten gaan opleveren. Bij energiebesparende maatregelen zullen de meeste mensen in eerste instantie denken aan zonnepanelen. Maar er zijn nog veel meer mogelijkheden, zoals:

- isolatie van dak, muur, vloer of leidingen;

- hoog rendement beglazing en energiezuinig kozijnen;

- energiezuinige ventilatie;

- andere verwarmingsbronnen; bijvoorbeeld warmtepomp of zonneboiler.

Omdat de overheid verduurzaming belangrijk vindt, zijn er veel subsidiepotjes waar je mogelijk gebruik van kunt maken. Op de website van de overheid kun je veel informatie vinden over de investeringssubsidie duurzame energie en energiebesparing voor woningeigenaren: welke maatregelen komen in aanmerking voor subsidie, de hoogte van de subsidie en een stappenplan hoe je de subsidie kunt aanvragen. En kijk ook eens op de overheidssite verbeterjehuis.nl/energiesubsidiewijzer. Vul de gemeente in waarin je woont en je krijgt een overzicht van de subsidie mogelijkheden.

Een groot voordeel van op dit moment energiebesparende maatregelen doorvoeren, is dat je die op een hele goedkope manier kunt financieren. De hypotheekrente staat bijvoorbeeld historisch laag maar ook de rente op speciale duurzaamheidsleningen is laag.

Een rekenvoorbeeld: Op de overheidssite van milieucentraal.nl kun je lezen dat een systeem van 10 zonnepanelen ongeveer € 4.200,- kosten. Op jaarbasis scheelt dat ongeveer € 448,- aan energiekosten; dus € 37,- per maand. (NB na ongeveer 12 jaar ben je wel toe aan een nieuwe omvormer, dit is een apparaat die de gelijkstroom van de zonnepanelen om zet in de wisselstroom van het elektriciteitsnet), die ongeveer € 1.100,- kost). Als je je hypotheek ophoogt met € 4.200,- kost je dat bruto ruim € 15,- in de maand.

Laat dus eens berekenen wat verduurzamen je kan opleveren. Niet alleen je woonlasten (dus inclusief energielasten) gaan waarschijnlijk omlaag, ook je wooncomfort gaat omhoog, je woning wordt meer waard en je bent goed bezig in het kader van het klimaat.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Nationale Hypotheek Garantie (NHG) houdt vanaf 1 juli rekening met het einde van de hypotheekrenteaftrek bij de bepaling van de hoogte van de maximale hypotheek. De meeste geldverstrekkers doen dit ook voor hypotheken zonder NHG. Dit kan dus leiden tot een lager te lenen bedrag.

Ans, 55 jaar, heeft een inkomen van € 37.500,-. Ze heeft een woning gekocht in 2000 met daarop een aflossingsvrije hypotheek met NHG en met nog een restantschuld van

€ 160.000,-. De woning is € 320.000,- waard. Ze zit bijna aan het einde van de rentevaste periode en wil de hypotheek per 1 augustus graag oversluiten naar een andere geldverstrekker zodat ze nu alvast zekerheid heeft voor een nieuwe periode van 20 jaar, waarbij ze een rente van 1,35% moet gaan betalen. De boeterente en bijkomende kosten kan en wil ze uit haar spaargeld betalen.

Op basis van haar inkomen en zonder rekening te houden met einde hypotheekrenteaftrek, kan ze een hypotheek krijgen van ruim € 171.000,-. Maar omdat de hypotheekrenteaftrek in haar geval eindigt op 1 januari 2031, valt de maximale hypotheek lager uit, namelijk € 146.710,- als ze de hypotheek volledig aflossingsvrij wil houden. Ze kan daardoor niet oversluiten.

De maximale hypotheek die ze wel kan krijgen bedraagt € 157.360,- maar dan mag het aflossingsvrije deel maximaal € 146.710,- zijn. Het restant, dat wil zeggen € 8.650,-, moet als een annuïteitenhypotheek worden afgesloten met een looptijd van 112 maanden, zodat de hypotheek op 1-1-2031 is afgelost. Het betekent dat Ans dus ook nog bijna € 3.000,- extra aan spaargeld moet gebruiken om de hypotheek te verlagen.

In de praktijk zien we vaak dat de voorbeelden een stuk complexer zijn. Want bij Ans zijn we er even van uitgegaan dat ze na 1-1-2020 niet meer is verhuisd. Maar voor de meeste mensen zien we dat er één of meerdere verhuizingen hebben plaatsgevonden; vaak naar duurdere woningen. De hypotheek en de duur van de nog te genieten hypotheekrenteaftrek zit in die gevallen dan ook wat complexer in elkaar.

De belangrijkste boodschap is: heb je een hypotheek afgesloten voor 1 juli 2001, dan moet er bij de berekening van je hypotheekmogelijkheden bij een nieuwe hypotheek of hypotheekomzetting rekening gehouden worden met de beperkte hypotheekrenteaftrek. Voor sommige mensen kan dat betekenen dat ze fors minder kunnen lenen. Een belangrijke groep die dit kan raken zijn mensen die in het verleden de woning met een partner hadden, maar tegenwoordig alleen zijn; omdat de relatie is beëindigd of de partner is overleden.

Sommige eind vijftigers en begin zestigers moeten extra goed opletten. Het einde van de hypotheekrenteaftrek zal in een aantal gevallen dicht in de buurt liggen van het bereiken van de pensioenleeftijd. Dat betekent dat zij geconfronteerd kunnen worden met enerzijds het einde van de hypotheekrenteaftrek, waardoor de bruto maandlast de netto maandlast wordt, en anderzijds een lager inkomen, als het pensioeninkomen een stuk lager ligt dan het huidige inkomen. Ook met een lager pensioeninkomen moet rekening gehouden worden bij de maximaal berekening, als dit pensioen binnen 10 jaar wordt bereikt. Dit kan dus zorgen voor een dubbel drukkend effect op de maximaal haalbare hypotheek.

Want het is zaak om te zorgen dat de maandlasten dan wel betaalbaar blijven. Dat kan door misschien de komende jaren toch nog wat extra af te lossen op de hypotheek. Een andere mogelijkheid kan zijn dat bijvoorbeeld een annuïteiten- of lineaire hypotheek (deels) wordt omgezet in een aflossingsvrije hypotheek op het moment van pensionering. Je bespaart je dan de maandelijkse aflossing, waardoor de hypotheeklasten beter betaalbaar worden. Het is dan wel fijn als je de rente voor een lange periode hebt vaststaan, zodat je niet bang hoeft te zijn dat je over een paar jaar toch opeens nog met een veel hogere hypotheeklast te maken krijgt. Bovendien moet je geldverstrekker ook aan deze omzetting mee willen werken.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Veel Nederlanders met een hypotheek zonder NHG laten geld liggen door geen gebruik te maken van hun gestegen huizenprijs en lagere hypotheek

De meerderheid van de Nederlanders, namelijk zes op de tien, die in de afgelopen vijf jaar voor de aankoop van een woning een hypotheek afsloot, deed dat zonder NHG. Niet zo gek als je bedenkt dat steeds meer woningen boven de kostengrens van NHG worden verkocht.

Heb je een hypotheek zonder NHG dan betaal je een rente-opslag ten opzichte van het rentetarief met NHG. Dat is logisch, omdat de geldverstrekker niet de achterliggende garantie van NHG heeft en daardoor iets meer risico loopt, mocht je niet in staat zijn om je hypotheeklasten te betalen. Er is een hele grote kans dat je die rente-opslag kunt verlagen.

Hoe hoger de hypotheek in verhouding tot de waarde van de woning, hoe hoger de rente-opslag. En omgekeerd: hoe lager de hypotheek in verhouding tot de waarde van de woning, hoe lager de rente-opslag.

Een voorbeeld:

Stel je hebt een paar jaar geleden een woning gekocht van € 350.000,- en had ook een volledige hypotheek nodig van € 350.000,-. De verhouding van de hypotheek ten opzichte van de waarde van de woning bedraagt 100%. De rente-opslag ten opzichte van het NHG tarief zal in de meeste gevallen ergens tussen de 0,4% en 0,8% geweest zijn; in sommige gevallen bedraagt de opslag zelfs meer dan 1%. De hoogte van de rente-opslagen verschillen per geldverstrekker en liggen in het verleden ook hoger dan op dit moment.

Had je niet een volledige hypotheek nodig, dan was ook de rente-opslag lager. Laten we naar een concreet voorbeeld bij geldverstrekker X kijken, waarbij klant Y in 2018 de rente voor 20 jaar vastgezet heeft (de rente lag toen een stukje hoger dan nu). T/m 65% van de marktwaarde gold er geen opslag, tussen 65% en 85% marktwaarde gold er een opslag van 0,2% ten opzichte van het NHG tarief en daarboven gold er een opslag van 0,55%.

Uitgaande van een marktwaarde van € 350.000,- betekent dat concreet:

| Hoogte hypotheek | Opslag | Rente | |

| NHG hypotheek | NHG | geen | 2,50% |

| <= € 227.500,- | t/m 65% marktwaarde | geen | 2,50% |

| tussen € 227.501,- en € 297.500,- | t/m 85% marktwaarde | 0,2% | 2,70% |

| tussen € 297.501,- en € 350.000,- | t/m 100% marktwaarde | 0,55% | 3,05% |

Er kunnen twee redenen zijn waarom de rente-opslag omlaag kan:

Die kans is heel groot. De belangrijkste reden is de forse huizenprijsstijging in de afgelopen jaren, maar ook de aflossingen op de hypotheek kunnen er toe bijdragen dan de rente-opslag met een paar tiende naar beneden kan.

Hoe langer geleden je de woning hebt gekocht, hoe meer de woningwaarde gestegen zal zijn. Het Kadaster maakte bekend dat tussen mei 2020 en mei 2021 de huizenprijzen met gemiddeld 12,9% zijn gestegen.

Sinds mei 2019 tot mei 2021 gaat het om een gemiddelde stijging van 22%.

Sinds mei 2018 is de stijging tot nu 30%.

Sinds mei 2017 is de stijging tot nu 42%.

En sinds mei 2016 is de stijging tot nu toe zelfs 53%.

Voorbeeld:

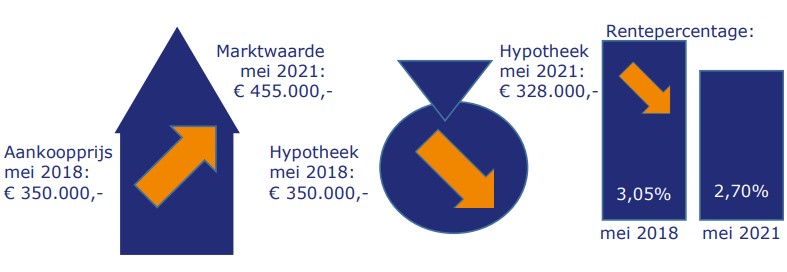

Stel je had in mei 2018 een woning gekocht van € 350.000,- en een annuïteitenhypotheek van € 350.000,- afgesloten, met een rente van 20 jaar vast tegen een rente van 3,05% (de hypotheek is dus 100% van de marktwaarde)

Er van uitgaande dat de prijs van de woning is gestegen met de gemiddelde waardestijging, dan is de marktwaarde nu € 455.000,-. Dankzij de reguliere aflossingen is de hypotheek inmiddels gedaald naar € 328.000,-. Dat betekent dat de verhouding van de hypotheek ten opzichte van de waarde van de woning is gedaald naar 72%. De rente-opslag kan verlaagd worden met 0,35% naar 2,7%. Schematisch:

Was de woning gekocht in mei 2017 dan is de marktwaarde in mei 2021 al gestegen naar € 497.000,-, als op deze woning de gemiddelde huizenprijsstijging van toepassing is. De hypotheek zou in mei 2021 gedaald zijn naar € 320.000,-. De verhouding tussen de hypotheek en de waarde van de woning bedraagt minder dan 65% en de rente zou zelfs omlaag kunnen naar 2,50%; dat betekent een daling van 0,55%.

Om te beginnen het slechte nieuws: niet bij elke geldverstrekker kun je tussentijds de rente-opslag verlagen. Bij een paar geldverstrekkers kan dat alleen aan het einde van de rentevaste periode. Het goede nieuws is dat bij de meeste geldverstrekkers je wel tussentijds de rente-opslag aan kunt laten passen. In veel gevallen heb je dan wel een taxatierapport nodig. Die kost een paar honderd euro, maar dat heb je vaak in één of twee jaar al terugverdiend. Bij

sommige geldverstrekkers mag je de hogere waarde ook aantonen met een WOZ-waarde beschikking. Maar bedenk je dat die een waarde geeft, die vaak wel een stuk lager ligt dan de werkelijke waarde.

Hoe langer geleden je je hypotheek zonder NHG hebt afgesloten, hoe groter de mogelijke besparing.

Met de aanschaf van één vakantiewoning zitten alle eieren in één mand

APELDOORN, 23 juni 2021- Van Bruggen Adviesgroep maakt zich zorgen over mensen die voornemens zijn te beleggen in een vakantiewoning of recreatiewoning. De financieel dienstverlener waarschuwt voornamelijk de consumenten die overwegen een extra huis aan te schaffen om er snel rijk van te worden en zich blindstaren op hoge rendementen.

Recreatiewoningen worden nu vaak gezien als een waardevolle belegging met hoog rendement. Het is, volgens directeur bij Van Bruggen Adviesgroep Michiel Meijer, nog maar de vraag of iedereen zijn vakantiewoning rendabel kan exploiteren: “Er zijn aanzienlijke risico’s maar ook is er onwetendheid over hoe rendabel een vakantiehuis kan zijn. Allereerst kopen mensen vaak maar één pand. Waardoor het risico bestaat dat je het 'verkeerde' huisje als investering hebt gekocht.”

De belangrijkste wijsheid bij beleggen is dat je in meerdere beleggingscategorieën moet beleggen en binnen aandelen, in meerdere aandelen. Anders is er een groot risico dat jij net het verkeerde aandeel hebt gekozen. Dat geldt ook bij de aankoop van een vakantiewoning als belegging, waarbij de locatie een hele belangrijke rol speelt. In de eerste plaats voor de bezetting die je weet te behalen maar ook hoe de waarde van je vakantiewoning zich ontwikkelt.

De waarschuwing komt op een moment dat het aanbod van recreatiewoningen in het land groeit als kool. Van Bruggen Adviesgroep is bang dat consumenten, door de lage rentestand op spaartegoeden, en het groeiende aanbod makkelijk over iets fundamenteels als de locatie van de woning heen stappen. “Mensen willen gewoon hun geld laten renderen en maken de locatie ondergeschikt aan dat hogere doel. Wat dat betreft kan een investering snel duurkoop worden, want kom er over tien jaar maar eens vanaf als het huisje niet op een A-locatie staat op het moment dat sparen wel loont. Ook kan het gebeuren dat er op een gegeven moment door bouw sprake is van overcapaciteit. Ook dat werkt niet in je voordeel.”

Daarnaast lijkt er op dit moment langzaam een eind te komen aan de maatregelen waardoor reizen weer mogelijk wordt. Misschien neemt daarmee het animo voor een vakantie in eigen land af met alle gevolgen van dien. Het is natuurlijk nog maar de vraag of mensen vaker voor een vakantie in eigen land blijven kiezen.

Het aanschaffen van een recreatiewoning als beleggingsobject is zeer in trek. Her en der zijn er behoorlijk wat berichten verschenen in de media over een run op extra vastgoed. Vakanties in eigen land zijn mede door corona populairder geworden en daarnaast is het aantal mensen dat er even een weekend tussenuit gaat ook groot. Thuiswerken is een veel genoemde reden om er even tussenuit te gaan. Dat kan allemaal extra motivatie zijn voor mensen om nu een vakantiewoning aan te schaffen.

“Vorige zomer was men massaal met de aanschaf van een bootje bezig. Nu richten mensen hun pijlen op een vakantiewoning”, zegt Meijer. “Ook bij ons melden zich mensen met vragen hoe ze dit verstandig aan kunnen pakken. Wij proberen ze dan gewoon zo eerlijk mogelijk te adviseren over de mogelijkheden van financiering. Zo’n aanschaf klinkt natuurlijk als een droom, maar mensen weten vaak niet wat er allemaal bij komt kijken. Consumenten moeten weten waar ze aan beginnen.”

Meijer adviseert verder om de inkomsten en uitgaven niet al te rooskleurig in te schatten en ook rekening te houden met een pessimistischer scenario. Zoals hiervoor aangegeven, kan de bezetting en daarmee de inkomsten tegenvallen maar consumenten houden er soms bijvoorbeeld onvoldoende rekening mee dat een vakantiewoning die verhuurd wordt en een inventaris veel sneller slijt. Logisch, omdat de woning en het inventaris intensiever gebruikt worden en een huurder minder netjes is, dan jij als eigenaar. Neem daarom afschrijvingskosten op in je financieel plan.

Meijer wil overigens helemaal niet beweren dat het aanschaffen van een vakantiehuis altijd een slecht idee is: “Integendeel! Dankzij de lage rente zijn er veel mogelijkheden om een vakantiewoning aan te schaffen en zijn er steeds meer geldverstrekkers, die een hypotheek op een vakantiewoning mogelijk maken. Ook zijn er dankzij de overwaarde op de eigen woning vaak mogelijkheden voor de financiering. Maar mensen moeten vooral eerst even goed bedenken met welk doel ze een extra woning kopen. Willen ze het voor zichzelf om te ontspannen? Of zien ze het als een investering? In dat laatste geval is het goed om te weten dat een goed rendement geen garantie is en dat het kiezen van een goede locatie heel belangrijk is en een goede begroting met realistische inkomsten en kosten ”

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Ben je journalist en wil je meer informatie? Neem dan snel contact met ons op, lees op onze pers pagina hoe.

In Nederland hebben we een geweldig pensioenstelsel, bestaande uit drie pijlers. De eerste pijler is de AOW, die we ontvangen van de overheid. De tweede pijler bestaat uit pensioen dat we opgebouwd hebben via de werkgever. Tot slot kunnen we ook nog zelf iets regelen voor ons pensioen, de zogenaamde derde pijler via een lijfrente.

Inwoners van andere landen kijken jaloers naar ons pensioenstelsel. En omdat er regelmatig geroepen wordt dat we een goed stelsel hebben, denken we dat we er niet naar hoeven kijken en is het vaak niet heel goed gesteld met ons inzicht in onze pensioensituatie. Veel mensen weten niet hoeveel ze aan pensioen krijgen en ook niet wanneer precies.

De AOW krijgen we op de pensioengerechtigde leeftijd, dat is nu 66 jaar en 4 maanden en stijgt voor de meeste mensen naar 67 jaar. Bovendien weten de meeste mensen wel dat dit in de toekomst nog kan stijgen. Maar hoe zit het precies met het werkgeverspensioen; wanneer krijg je dat? Grote kans dat er verschillende data gelden voor de start van dit pensioen. Bijvoorbeeld voor een deel op je 65e, een deel op je 67e en een deel op je 68e. Als het belangrijkste deel pas op je 68e start, kan dit betekenen dat je een jaar lang een hiaat hebt. Wel fijn als je daar op tijd rekening mee kan houden en dat je daar niet pas achter komt als je al met pensioen bent gegaan. Kijk daarom eens naar je pensioenoverzicht dat je kunt opvragen bij mijnpensioenoverzicht.nl. Bekijk daarnaast eens goed het overzicht van eventuele eigen pensioenvoorzieningen in de derde pijler. Hoe hoog zijn die naar verwachting en wanneer gaan die in?

Met het nieuwe pensioenstelsel dat de komende jaren ingevoerd moet gaan worden, wordt de hoogte van het pensioen iets onzekerder, omdat het mee gaat bewegen met de marktontwikkelingen. Maar het positieve is dat het pensioen niet alleen naar beneden kan mee bewegen, maar dat de kans ook groter wordt dat het pensioen omhoog gaat als de markt zich gunstig ontwikkelt.

Als we een huis kopen, dan winnen we financieel advies in, want we hebben tenslotte een hypotheek nodig om die woning te kunnen financieren. Voor de AOW en pensioen hoeven we in beginsel niks te doen, die komen er sowieso wel, ook als je geen financieel advies aanvraagt. Maar of dat dan voldoende is om van te leven of die dingen te doen die je voor ogen hebt, is maar de vraag. Zeker als vijftiger en zestiger zou je regelmatig eens moeten kijken hoe je ervoor staat en toch ook voorzichtig eens nadenken over je toekomstige wensen en plannen. Hoe wil je in de toekomst wonen? Hoe wil je je tijd besteden als je gestopt bent met werken en welke kosten brengen je wensen met zich mee? Wil ik voor mijn pensioen al iets minder gaan werken of valt mijn inkomen zo tegen dat ik na mijn pensioen nog moet werken? Of veel leuker: ik vind mijn werk zo leuk dat ik na mijn pensioen ook nog wel (deels) wil blijven werken; wat betekent dat financieel?

Een financieel adviseur kan je helpen om niet alleen je pensioeninkomsten maar ook je uitgaven voor in je in kaart te brengen. De hypotheek speelt bijvoorbeeld ook een belangrijke rol in het financiële plaatje en verschilt per huishouden. Vaak geldt dat een belangrijk deel of de volledige hypotheek is afgelost als men met pensioen gaat. Fijn, omdat je dan weinig of geen hypotheeklasten hebt. Anderen moeten er juist rekening mee houden dat de hypotheekrenteaftrek een stuk lager is of misschien zelfs wel geëindigd is, waardoor de netto hypotheeklast rond pensionering stijgt. En misschien kun je de overwaarde in je woning deels gebruiken als een pensioenaanvulling.

Belangrijk is dus om regelmatig financieel inzicht te hebben in je toekomstige financiële inkomsten en uitgaven, zodat je eventueel de komende jaren kunt bijsturen. Bijvoorbeeld door extra af te lossen op je hypotheek of je hypotheek aan te passen, extra te sparen of beleggen, een lijfrente af te sluiten, maar ook om eventueel je woonwensen uit te voeren of aan te passen. Kortom: laat pensioen je niet overkomen, maar neem zelf de regie.

In de afgelopen week zagen we 17 rentewijzigingsberichten van geldverstrekkers voorbijkomen. Maar pel je die af naar de populaire rentevaste periodes, dan blijven er weinig wijzigingen over. Het enige opvallende was dat een aantal geldverstrekkers de 20 jaar vaste hypotheekrente zonder NHG verhoogden.

De renteberichten die wij ontvangen krijgen automatisch een kleurtje mee. Groen voor verlagingen, rood voor verhogingen en tenslotte oranje als een rentebericht zowel verhogingen als verlagingen bevat. Afgelopen week waren er twee groene berichten, zes oranje berichten en negen rode berichten. De verdeling naar kleurtjes geeft een goed beeld van de trend, die nog steeds stijgend is.

De verhogingen die we de laatste weken zien, zijn overigens heel klein, het gaat steeds om maar een paar honderdsten. Zo klein zelfs, dat afgelopen week de gemiddelde hypotheekrentes voor 5, 10, 20 en 30 jaar allemaal ongewijzigd bleven.

Twee weken geleden kondigde de Europese Centrale Bank (ECB) aan dat zij voorlopig haar rentetarieven ongewijzigd houdt en in hetzelfde tempo als in het tweede kwartaal obligaties blijft opkopen. Dat stelde veel beleggers (voorlopig) gerust, omdat het de vraag was of de ECB haar opkoopprogramma niet zou gaan minderen om de stijgende inflatie te beteugelen. Want als de ECB het opkoopprogramma terugschroeft, dan is de kans groot dat de rente oploopt.

De Fed, de centrale bank van de Verenigde Staten, deed grotendeels hetzelfde als de ECB. De rente en het opkoopprogramma blijven voorlopig onveranderd. Maar een belangrijke wijziging is wel dat de Fed verwacht dat de rente waarschijnlijk eerder verhoogd zal worden dan tot nu toe de consensus was, namelijk op zijn vroegst in 2024. Ook 2023 ligt echter nog een behoorlijk eind vooruit. Belangrijker voor de ontwikkeling van de marktrente is dat verwacht wordt dat in augustus of september de Fed gaat aankondigen om zijn opkoopprogramma terug te schroeven.

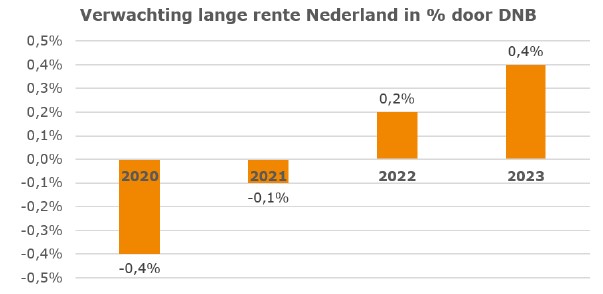

Vorige week maakte De Nederlandsche Bank (DNB) haar ramingen voor de economie bekend. Voor de komende jaren, tot en met 2023, verwacht DNB dat de lange rente stijgt met een half procent. Als de marktrente stijgt, zal de hypotheekrente in beginsel volgen. Als de verwachtingen van DNB uitkomen en de hypotheekrentes volgen de marktrente, dan kan het in sommige gevallen nu zinvol zijn om over te sluiten. Zodat je de rentestijging voor bent. Bedenk je wel dat het slechts een voorspelling is, want niemand heeft de garantie dat de uitkomsten van de glazen bol ook daadwerkelijk realiteit worden.

Verder verwacht DNB dat de krapte op de woningmarkt aanhoudt en dat de huizenprijzen in 2021 gemiddeld met 10% stijgen. DNB schrijft verder: “Doordat de werkloosheid in 2022 toeneemt en de hypotheekrente – in lijn met de licht oplopende rentestanden op de kapitaalmarkt – wat zal stijgen, wordt de bestedingsruimte van huishoudens gedrukt. Hierdoor is de verwachte prijsstijging op de woningmarkt in 2022 lager dan in 2021, maar met 5,5% in historisch perspectief nog steeds hoog. In 2023 loopt de gemiddelde hypotheekrente naar verwachting wat verder op, waardoor de woningprijsstijging afvlakt naar 3,5%.”

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Ga je een woning kopen of verkopen? Of wil je jouw hypotheek wijzigen, bijvoorbeeld vanwege verbouwing of verduurzaming? Dan heb je een taxatierapport nodig. Door nieuwe Europese regels valt het opstellen van een taxatierapport duurder uit vanaf 1 juli 2021. Taxateurs moeten namelijk een examen afleggen om aan de strengere kenniseisen te voldoen met betrekking tot het beoordelen van de energieprestatie en bouwkundige staat van huizen.

Een taxatierapport kost nu ongeveer tussen de € 500,- en € 600,- en wordt mogelijk enkele honderden euro’s duurder. Toch levert dit nieuwe taxatiemodel, én dus een hogere kostenpost, ook iets op voor jou als consument.

Een taxateur beschrijft alle eigenschappen van een huis in een uitgebreid rapport. Aan de hand van dit officiële taxatierapport bepaalt de taxateur de waarde van het huis. De bank kan hierom vragen bij het aanvragen, verhogen of oversluiten van jouw hypotheek.

Door nieuwe Europese regels wordt de taxatie van een huis per 1 juli 2021 een stuk uitgebreider. Maar ook duurder. Toch levert de uitgebreide taxatie jouw ook iets op: een nauwkeurigere waardebepaling van jouw huis én een beter beeld van de energieprestatie en bouwkundige staat. Zo kom je bijvoorbeeld ook te weten wat je aan investeringen moet doen om het huis de komende jaren te verduurzamen. En dat is wel zo fijn om te weten voordat je een huis koopt.

Door de uitbreiding van de taxatie, wordt het taxatierapport fors duurder. Een rapport kost nu ongeveer € 500,- en wordt mogelijk enkele honderden euro's duurder. Goed om te weten: taxatiekosten zijn meestal aftrekbaar van de inkomstenbelasting.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Bij hypotheekadvies denken consumenten in eerste instantie vooral aan het rondkrijgen en vormgeven van de hypotheek. Een belangrijk onderdeel van hypotheekadvies is ook het inzicht krijgen in mogelijke risico’s die bepaalde gebeurtenissen in je leven kunnen hebben op je financiële situatie. Het betekent niet altijd dat je er ook voor moet of kunt verzekeren, maar je moet wel de gevolgen kennen. De belangrijkste vier zijn:

Eerder besteedden we aandacht aan het risico van overlijden en ziekte/ arbeidsongeschiktheid (link naar dat blog maken). Deze keer is de beurt aan het risico van werk.

Er is een belangrijk verschil tussen werknemers en zzp’ers/ondernemers. Werknemers kunnen bij ontslag gebruikmaken van een uitkering op basis van de Werkloosheidswet. Ze hebben drie maanden of langer recht op een WW-uitkering. Hoe langer je arbeidsverleden, hoe langer de WW-uitkering, met een maximum van 24 maanden. De eerste twee maanden bedraagt de uitkering 75% van het WW maandloon en daarna 70%. Hogere inkomens moeten er rekening mee houden dat er een maximum geldt, waardoor ze lager uit komen dan die 75% en 70% van het huidige inkomen.

Een zzp’er/ondernemer die tijdelijk geen of minder werk heeft kan niet op een dergelijk vangnet terugvallen.

De werkloosheid is door corona maar zeer beperkt gestegen en is al maanden weer aan het dalen. Dit is voor een belangrijk deel te danken aan de overheidsmaatregelen, zoals de NOW-regeling. De NOW-regeling had als doel om bedrijven steun te geven die als gevolg van corona een omzetachteruitgang van ten minste 20% hadden, zodat zoveel mogelijk werknemers in dienst konden blijven.

Het aantal werklozen steeg in 2020 van 273.000 in maart naar 426.000 in augustus en sindsdien daalt het aantal werklozen. Het laatst bekende cijfer dateert van april 2021 en toen waren er 316.000 werklozen. Van degene die tussen maart en oktober 2020 hun baan verloren, had 61% binnen een half jaar weer werk gevonden. Een van de meest getroffen sectoren, de horeca, heeft nu ook grote problemen om voldoende arbeidskrachten te vinden, omdat een belangrijk deel van de ontslagen medewerkers nu in andere sectoren een baan heeft gevonden.

Afhankelijk van de sector waarin je werkzaam bent als zzp’er/ondernemer, had corona een meer of minder groot effect op het werk. Voor sommigen vielen opdrachten volledig weg, vaak doordat de overheid coronamaatregelen afkondigde waardoor het werk uitvoeren helemaal niet mogelijk was voor een bepaalde periode.

Ook voor zzp’ers tuigde de overheid ondersteunende maatregelen op, zoals de TOZO, TVL, maatregelen voor tijdelijke belastingverlichting en verruiming kredietregelingen. Maar veel zelfstandigen vonden dat ze er bekaaid vanaf kwamen, doordat er vaak strenge voorwaarden golden, waardoor veel regelingen in de praktijk voor hen niet toepasbaar waren.

Afgelopen jaar kwamen sommige mensen in financiële problemen, omdat ze werkloos werden of doordat ze hun inkomsten als zzp’er fors zagen afnemen. Geldverstrekkers waren over het algemeen soepel en boden een betalingsregeling aan waarbij er tijdelijk minder of geen rente en aflossing betaald hoefden te worden. Een grote groep mensen kon ook na een aantal maanden de betalingen weer oppakken.

De coronacrisis heeft weer eens laten zien hoe belangrijk het is om een goede financiële buffer op te bouwen. En hoe hoger die buffer, hoe beter je een tijdelijke inkomensachteruitgang op kunt vangen. Wat ook bleek, is dat zzp’ers en flexwerkers de grootste klappen van de teruggang van de economie op moesten vangen. Voor hen is een grotere spaarbuffer nodig in vergelijking met werknemers.

De vraag die nog wel eens voorbij komt: ‘Kun je je tegen werkloosheid verzekeren?’ Om te beginnen speelt dit sowieso niet voor zzp’ers. Werknemers hebben eigenlijk al een soort van collectieve verzekering, namelijk de WW.

Daarnaast kun je bij sommige arbeidsongeschiktheidsverzekeraars je verzekeren voor een uitkering bij werkloosheid. Bedenk je daarbij dat dit net als de WW altijd een tijdelijke oplossing is, die afhankelijk van je arbeidsverleden al naar een paar maanden eindigt. Het belangrijkste blijft om snel nieuw werk vinden.

Voor wie tijdens de coronacrisis zijn baan is kwijt geraakt of minder of geen werk heeft gehad als flexwerker of zzp’er kunnen de gevolgen soms nog wel enkele jaren doorwerken.

Dat geldt met name voor degene die een andere woning wil kopen of voor het eerst een koopwoning wil kopen. Ben jij je baan kwijtgeraakt en nu gelukkig weer aan het werk, dan is het maar de vraag of dat meteen met een vast contract is of dat de werkgever de intentie wil afgeven dat je in aanmerking komt voor een vast contract.

Bij flexwerkers en zzp’ers wordt standaard in eerste instantie gekeken naar het gemiddelde inkomen in de laatste drie jaar. Bovendien, als je inkomen in het laatste inkomensjaar lager ligt dan het gemiddelde, dan wordt van dit lagere laagste inkomensjaar uitgegaan bij het bepalen hoeveel je kunt lenen. Dat is dus heel vervelend als je dit jaar of volgend jaar een woning wilt kopen en je inkomen is inmiddels weer hersteld.

Sowieso kan de berekeningssystematiek nog jarenlang gevolgen hebben, omdat het inkomensjaar 2020 en/of 2021 nog tot en met 2023 respectievelijk 2024 meetelt in het bepalen van het gemiddelde inkomen. Wat dus nog jarenlang je hypotheekmogelijkheden fors kan drukken. Als je geluk hebt, is een geldverstrekker bereid van deze standaardberekening af te wijken. Wij pleiten ervoor dat geldverstrekkers ook meer rekening houden met het incidentele karakter van de inkomensachteruitgang en bijvoorbeeld ook meer rekening houden met het feit dat mensen door middel van een goede buffer een tijdelijke inkomensachteruitgang op kunnen vangen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Afgelopen week zagen we meer rentewijzigingen dan de week ervoor. Het merendeel van de wijzigingen betreft een verhoging, maar we zien ook meerdere verlagingen voorbij komen. In beide gevallen gaat het om kleine wijzigingen van een paar honderdsten en voor een heel beperkt aantal rentevaste periodes.

De laatste paar weken zien we dat de marktrente ligt daalt, waardoor het verschil tussen bijvoorbeeld de kapitaalmarktrente 10 jaar en de gemiddelde hypotheekrente 10 jaar vast met NHG nu ruim 1,1% bedraagt en een paar weken terug nog onder de 1% zat. Het betekent ook dat dit verschil nog steeds 0,2% à 0,5% lager ligt dan in de afgelopen jaren, wat betekent dat de marges van geldverstrekkers nog steeds erg onder druk staan.

De inflatie stijgt fors in zowel de Verenigde Staten als in Europa. De verwachting is dat de inflatie in Europa dit jaar oploopt naar 1,9%. Dat betekent dat een consument bij de huidige 0% spaarvergoeding met zijn spaargeld volgend jaar met ditzelfde geld gemiddeld 1,9% minder kan kopen dan nu, als gevolg van de gestegen prijzen van benzine, energie, fruit, drankje op het terras, enzovoort. Nog los van de spaarder die wellicht vermogensrendementsheffing moet betalen of een dusdanig saldo heeft, dat hij een negatieve spaarrente moet betalen.

De inflatie stijgt doordat de economie een doorstart maakt, waarbij er een tekort is aan bepaalde grondstoffen en ook consumenten een inhaalslag doen. De Europese Centrale Bank (ECB) verwacht dat de inflatie volgend jaar weer afneemt naar 1,5% en naar 1,4% in 2023. In de Verenigde Staten zagen ze in mei de consumer price index toenemen met 5% ten opzichte van mei 2020.

Beleggers willen onder normale omstandigheden naast een rentevergoeding voor het uitlenen van geld, minimaal de inflatie vergoed hebben. Maar deze logische economische wetmatigheid is al heel lang zoek.

Vorige week donderdag besloot de ECB om haar rentetarieven ongewijzigd te laten en ook het opkoopprogramma voorlopig onverminderd voort te zetten. Waarbij ook in het derde kwartaal meer obligaties opgekocht zullen worden dan in het eerste kwartaal, wat een drukkend effect zal hebben op de marktrente.

De ECB verdedigt haar stimulerend beleid, omdat zij verwacht dat de inflatie onder de 2% zal blijven. Het is een belangrijke doelstelling van de ECB dat de inflatie rond de 2% ligt. Lagarde, president van de ECB, gaf in haar toelichting ook aan dat ze de obligatie-aankopen in het derde kwartaal niet terugschroeven, omdat ze anders bang is voor stijgende marktrentes. De economie is volgens Lagarde nog niet voldoende hersteld en kan volgens haar die hogere rentes nog niet aan.

De vraag voor de komende tijd is of ook beleggers voldoende vertrouwen hebben in het verhaal van de ECB. De vooruitzichten voor de groei van de economie worden steeds naar boven bijgesteld; bijvoorbeeld ook afgelopen week voor Nederland. Het blijft dan ook zaak om de renteontwikkeling goed in de gaten te houden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het verleden biedt geen garantie voor de toekomst. En hoe verder weg dat verleden, hoe minder mensen dat kennen, onder andere omdat ze er niet mee opgegroeid zijn.

Aan het begin van deze eeuw knapte de internetzeepbel op de beurs. En het is niet te zeggen dat het hetzelfde is, maar de huidige trend rondom beleggen in de digitale munten vertoont op sommige punten gelijke trekken. Weten we waarin we precies beleggen en is de koersstijging verklaarbaar?

Huizenkopers buitelen tegenwoordig over elkaar heen en bieden fors meer dan de vraagprijs. Huizenprijzen stijgen al enkele jaren tussen de 8% à 11% op jaarbasis. De meeste starters hebben niet heel bewust meegemaakt dat na de kredietcrisis de huizenprijzen met 21% daalden. Rond 2013 stonden ongeveer 1,2 miljoen huishoudens onder water, wat inhield dat de hypotheek groter was dan de waarde van de woning. Gelukkig is de positie van huishoudens een stuk robuuster, mede dankzij wetgeving. Een correctie lijkt op dit moment niet te spelen. Want zelfs in de coronacrisis zette de prijsstijging fors door, doordat de vraag veel groter is dan het aanbod. Het zal nog een hele opgave worden voor het nieuwe kabinet om ervoor te zorgen dat de bouwproductie toeneemt en er een inhaalslag komt. Het ambitieuze doel is om in de komende tien jaar een miljoen woningen erbij te krijgen.

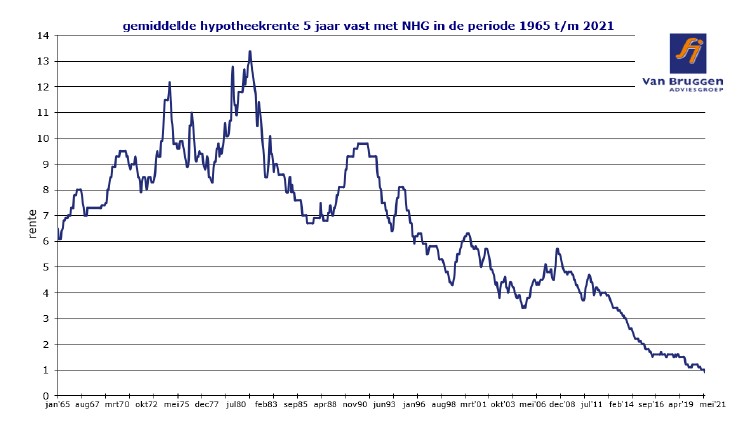

Gepensioneerden kunnen zich nog de hypotheekrentes herinneren van meer dan 10% en zelfs boven de 13% in de jaren zeventig en tachtig van de vorige eeuw. Veel vijftig- en zestigplussers betaalden voor hun eerste koopwoning in de jaren negentig een rente van rond de 8%. Veel veertigers betaalden in het eerste decennium van deze eeuw een rente van 6%, terwijl menig dertiger en twintiger de rentedaling naar 4% en later zelfs naar 2% meemaakte.

Eigenlijk zie je deze verschillende eerste ervaringen met een hypotheekrente ook terug in onderstaande grafiek met de ontwikkeling van de gemiddelde hypotheekrente voor 5 jaar vast met NHG.

In de praktijk merken we dat veel van de jongste starters, die dit hypotheekverleden niet hebben, het idee hebben dat hypotheekrentes van rond de 1% à 2% (afhankelijk van de rentevaste periode en of de hypotheek met of zonder NHG is) normaal zijn. Maar ongeveer zeven jaar geleden lagen de hypotheekrentes dus rond de 4% à 5%.

Er zijn veel argumenten te geven waarom de hypotheekrente nog lang op een laag niveau zal blijven. De belangrijkste reden voor de huidige lage rente is de vergrijzing. De ouder wordende bevolking heeft veel geld ter beschikking. En als er veel geld aangeboden wordt, dan leidt dat tot lagere rentes. De vergrijzing neemt de komende jaren alleen maar verder toe, dus dat is goed nieuws voor de rente.

Ook een belangrijke factor zijn de overheden en de centrale banken. Laten we met die laatste beginnen. De centrale banken slepen zich van de ene crisis naar de andere. Het begon met de kredietcrisis in 2008, die overging in de eurocrisis. De centrale banken verlaagden hun rente en kochten op grote schaal obligaties op. Eerst alleen staatsobligaties, maar later ook bedrijfsobligaties. Sinds vorig jaar kwam daar de coronacrisis overheen, waardoor centrale banken nog extra gingen stimuleren. Overheden hadden al omvangrijke staatsschulden en die groeiden de komende tijd fors door, omdat overheden de bevolking en bedrijven veel financiële steun gaven om de coronacrisis te overleven. Bovendien zijn er grote vraagstukken zoals bijvoorbeeld de klimaatcrisis, de gezondheidszorg of de infrastructuur, die de komende jaren nog heel veel extra investeringen vergen.

Naast de overheid is de verwachting dat ook veel bedrijven de komende maanden veel zullen investeren en een inhaalslag proberen te maken. Dat betekent dat de vraag naar geld toeneemt en dat heeft in beginsel een stijgend effect op de rente. De oplopende inflatie heeft ook een stijgend effect , die we bijvoorbeeld zien als gevolg van een tekort aan computerchips en oplopende grondstofprijzen, zoals bijvoorbeeld olie en hout. Voorlopig handhaven centrale banken hun stimulerende beleid. De vraag is of centrale banken de rente laag kunnen houden en of ze op een bepaald moment hun stimuleringsmaatregelen niet willen afbouwen.

In het afgelopen half jaar is de rente in Europa al met een half procent gestegen en in de Verenigde Staten ging het nog wat harder. Over hoe de rente zich verder gaat ontwikkelen zijn economen het niet eens. Sommige verwachten dat de stijging van de inflatie slechts tijdelijk is en de rente laag kan blijven. Anderen verwachten een licht stijgende rente. Een grote stijging van de rente met een paar procent verwacht eigenlijk niemand. Maar bedenk je dat ook dit geen garantie is dat dit niet tóch kan gebeuren.

De meeste Nederlanders hebben er de afgelopen jaren voor gekozen om de rente lang vast te zetten. De meest populaire rentevaste periode is inmiddels 20 jaar vast, waar dat enkele jaren geleden nog 10 jaar vast was. Dankzij een lange rentevaste periode weet je voor een lange tijd waar je aan toe bent qua hypotheeklasten.

Betaal je nu nog een hoge rente en twijfel je of oversluiten nu verstandig is? Dan kunnen we je geen garantie geven dat dit vanuit financieel oogpunt een verstandige beslissing is. We weten simpelweg niet hoe de rente zich ontwikkelt. De kans is overigens heel klein dat de hypotheekrente de komende tijd nog substantieel naar beneden gaat. Het belangrijkste voordeel van nu oversluiten is dat je duidelijkheid krijgt over de hoogte van je hypotheeklasten voor een nieuwe, langere periode. In plaats van oversluiten kun je bij sommige geldverstrekkers ook gebruikmaken van rentemiddeling. Je gaat dan meteen naar een nieuwe, langere rentevaste periode en naar een lagere rente; waarbij je de boeterente niet zelf in één keer hoeft te betalen, want die wordt verwerkt in een iets hogere rente over de nieuwe rentevaste periode.

De rente nu lang vastzetten is dus geen garantie dat je de laagste rente in de komende jaren te pakken hebt, maar wel een garantie op een goede nachtrust.