Zit je aan het einde van je rentevaste periode dan krijg je drie maanden van tevoren een nieuw rentevoorstel van je geldverstrekker. Je moet dan in ieder geval een beslissing nemen over de duur van de nieuwe rentevaste periode en de daarbij behorende nieuwe rente. Maar dit is ook hét moment om (meestal) boetevrij over te stappen naar een andere geldverstrekker. Daar kunnen twee belangrijke redenen voor zijn:

Sowieso moet je aan het einde van je rentevaste periode een belangrijke keuze maken over de duur van de nieuwe rentevaste periode. Hoe langer de nieuwe rentevaste periode, hoe hoger de rente, maar ook hoe langer je zekerheid hebt over de hoogte van je hypotheeklasten. De verschillen tussen de verschillende rentevaste periodes zijn de afgelopen jaren een stuk kleiner geworden. Dat zal mede een reden zijn dat steeds vaker voor een lange rentevaste periode wordt gekozen en 20 jaar vast tegenwoordig de meest populaire rentevaste periode is.

De kans dat de geldverstrekker waar je nu de hypotheek hebt lopen, ook net op het moment dat jij de rente moet verlengen, de gunstigste rente biedt, is klein. De kans is vele malen groter dat jouw geldverstrekker een relatief hoge rente kent. We noemen een paar redenen:

De kans is dus groot dat je een tiende tot enkele tienden aan rente kunt besparen door over te stappen naar een andere geldverstrekker. Het betekent wel dat je extra kosten moet maken voor het oversluiten, zoals taxatiekosten en kosten voor je financieel adviseur en de notaris. Je financieel adviseur kan je voor rekenen of, en zo ja in welke periode je die kosten gaat terugverdienen en hoeveel je dan gaat besparen.

Het einde van de rentevaste periode is ook het ideale moment om de hypotheekconstructie nog eens tegen het licht te houden. Je kunt tegen relatief lage kosten, omdat je geen boeterente hoeft te betalen, je hypotheekconstructie aanpassen. Soms kan een aanpassing ook tussentijds bij je eigen geldverstrekker, maar ook hier geldt dat je bij een andere geldverstrekker mogelijk gunstiger deze nieuwe hypotheekconstructie kunt realiseren.

Een paar redenen om je hypotheekconstructie aan te willen passen:

• Je wilt lagere maandlasten hebben

Waarschijnlijk ga je al lagere maandlasten betalen, omdat de kans groot is dat je in het verleden een hogere rente betaalde dan bij de huidige rentestand. Wil je desondanks nog lagere maandlasten hebben, dan kun je wellicht een aflossende hypotheek, bijvoorbeeld een annuïteiten- of (bank-)spaarhypotheek, omzetten in een aflossingsvrije hypotheek. Laat je altijd goed adviseren, omdat dit soms kan betekenen dat je de hypotheekrenteaftrek verliest.

• Je wilt een deel van je hypotheek extra snel aflossen

Zoals hiervoor al aangegeven, gaan dankzij de huidige lage rente de hypotheeklasten waarschijnlijk sowieso al omlaag. Die extra ruimte zou je ook kunnen gebruiken om een aflossingsvrije hypotheek (deels) om te zetten in een aflossende hypotheek, namelijk in een lineaire of annuïteitenhypotheek.

Bijvoorbeeld omdat de hypotheekrenteaftrek eindigt per 1-1-2031 of enkele jaren later en je netto hypotheeklasten dan omhoog gaan. Of omdat je meer te besteden wilt hebben als je met pensioen gaat en door nu extra af te lossen, je hypotheeklasten in de toekomst lager zijn. Dat kan bijvoorbeeld verstandig zijn als je verwachte pensioeninkomen een stuk lager ligt dan je het huidige inkomen of als je zzp’er geen of weinig pensioen opbouwt.

• Je wilt een nieuwe looptijd van 30 jaar

Heb je een (deels) aflossingsvrije hypotheek dan moet je er rekening mee houden dat je aan het einde van de looptijd van je hypotheek, je de hypotheek in één keer moet aflossen, eventueel door een nieuwe hypotheek af te sluiten. In sommige situaties kan dat in de toekomst wel eens een stuk lastiger liggen. Bijvoorbeeld als je pensioeninkomen dan een stuk lager ligt.

Het kan dan in sommige gevallen raadzaam zijn om nu al een nieuwe looptijd van 30 jaar te kiezen in combinatie met bijvoorbeeld een lange rentevaste periode, omdat je in de toekomst misschien moeilijker een nieuwe hypotheek kunt krijgen. Geldverstrekkers houden vanaf tien jaar voor je pensioenleeftijd al rekening met je toekomstige pensioeninkomen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

We zijn met z’n allen druk aan het verbouwen geslagen het afgelopen jaar en we zijn nog steeds niet uitgeklust. Het AD maakte afgelopen week melding dat je vaak maanden moet wachten om een klus uit te laten voeren, omdat aannemers helemaal vol zitten.

Dat is ook niet zo gek omdat we veel meer in ons huis doorbrengen dan in het verleden, door het thuiswerken en de lockdown. Zo is de behoefte aan een rustige werkplek voor jezelf, je partner en ook de kinderen toegenomen. Maar ook menigeen kiest ervoor om de badkamer of keuken aan te pakken. En wat dacht je van sommige 50-plussers die een kind weer ‘tijdelijk’ terug naar huis zien komen. En dat zijn niet alleen studerende kinderen, maar ook bijvoorbeeld als gevolg van het eindigen van een relatie, en zij vervolgens geen betaalbare, nieuwe woonruimte kunnen vinden.

Het idee van een verbouwing ontstaat vaak heel spontaan, maar het is belangrijk om vervolgens zaken wel goed op een rij te zetten en een plan te maken. Dit plan bestaat uit twee delen: de technische kant en de financiering.

De technische kant begint met het uitschrijven en uittekenen van de verbouwing zelf. Vervolgens kun je bepalen welke materialen nodig zijn. Bedenk je dat gedurende de verbouwing er altijd extra materiaalkosten opdoemen. Een belangrijke vraag is vervolgens: ga ik het zelf doen of huur ik een aannemer in? Dat hangt natuurlijk ook af van het soort verbouwing. Heb je de technische kant in beeld, dan kun je een begroting maken. Het is verstandig om daar een ruime marge aan te houden voor een onvoorziene kosten.

Een kleine verbouwing kun je met spaargeld betalen, maar bij een grotere verbouwing zul je mogelijk toch geld moeten lenen. Hiervoor kun je kiezen uit een aantal verschillende mogelijkheden, zoals een hypotheek, persoonlijke lening of familiehypotheek. Van deze drie opties is een familielening het meest gunstige, omdat er sprake is van een win-win situatie. De lener betaalt een lage rente en degene die geld uitleent, krijgt een hogere rente dan op een spaarrekening. Als ouder kun je je kind zelfs nog meer ondersteunen. Je kunt er namelijk voor kiezen om een wat hogere rente af te spreken, waarbij je als ouders de rente, of mogelijk zelfs een deel of de volledige maandelijkse aflossing, maandelijks terug schenkt.

De keuze voor een hypotheek of een persoonlijke lening is onder andere afhankelijk van de hoogte van het bedrag dat je wilt lenen en de duur van de lening. Bij een hypotheek krijg je te maken met eenmalige kosten die je niet hebt bij een persoonlijke lening, maar daar staat weer tegenover dat de rente van een hypotheek lager is. Hoe meer geld je moet lenen, hoe eerder een hypotheek interessanter zal zijn dan een persoonlijke lening. En omgekeerd geldt: hoe minder geld je moet lenen, hoe eerder een persoonlijke lening interessant is.

Een belangrijke afweging is ook in welke periode je de hypotheek of persoonlijke lening weer wilt aflossen. Een persoonlijke lening is vaak gemaximeerd op 10 of 15 jaar, terwijl je een hypotheek voor 30 jaar kunt afsluiten. Hoe korter de looptijd, hoe hoger de maandelijkse aflossing. Het voordeel van een korte looptijd is dat je over de gehele periode het minste kwijt bent aan kosten. Maar dan moet je wel die hogere maandlasten willen en kunnen betalen.

De rente voor zowel een hypotheek als een persoonlijke lening, die gebruikt wordt voor een verbouwing aan de eigen woning is in beginsel aftrekbaar is. Een voorwaarde is wel dat er maandelijks afgelost wordt op de lening (annuïtair of lineair) en dat de lening in ieder geval in 30 jaar is afgelost.

Overigens zien we ook regelmatig dat er gekozen wordt om de verbouwing met een aflossingsvrije hypotheek te financieren. De rente is dan niet aftrekbaar, maar omdat je alleen rente betaalt en deze historisch laag staat, heb je wel hele lage extra maandlasten.

Of je opnieuw naar de notaris toe moet bij een extra hypotheek, hangt van je situatie af. Soms is dat niet nodig omdat je een hogere inschrijving hebt of omdat je in het verleden gedane aflossingen weer kunt opnemen.

Ga je verduurzamen, dan kom je mogelijk ook in aanmerking voor subsidie of kom je mogelijk in aanmerking voor een duurzaamheidslening met een relatief lage rente.

Kies je voor een grote verbouwing? Dan is het verstandig om je de vraag te stellen of verhuizen misschien niet verstandiger is. Een verbouwing is regelmatig de opmaat naar een verhuizing een paar jaar later. Houd er rekening mee dat de kosten van een verbouwing meestal hoger zijn dan de waardestijging van de woning als gevolg van die verbouwing.

Bovendien is het financieel gezien misschien nu ook wel een mooi moment om te verhuizen, bijvoorbeeld als je nog een hoge hypotheekrente betaalt en die nog een lange tijd vaststaat. Je mag namelijk meestal boetevrij de hypotheek aflossen als je gaat verhuizen. Voor de nieuwe hypotheek op je nieuwe woning profiteer je dan van de huidige lage hypotheekrente.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De hypotheekrentes zijn de afgelopen jaren fors gedaald. Dat geldt ook voor de rentes voor een persoonlijke lening. Bovendien wordt de hoogte van de rente voor een persoonlijke lening erg bepaald door de specifieke omstandigheden van de klant op het moment van de aanvraag. Denk bijvoorbeeld aan de hoogte van de lening, het doel van de lening, de looptijd en de geldverstrekker waar je de lening aanvraagt. Wist je bijvoorbeeld dat je meestal voor een relatief laag te lenen bedrag een hogere rente betaalt dan voor een hoger leenbedrag (dus voor een lening van € 5.000 betaal je vaak een hogere rente dan voor een lening van € 30.000,-)?

In de loop van de tijd kunnen je omstandigheden verbeterd zijn, waardoor je nu een lagere rente kunt krijgen. Gaat het om een grotere lening dan kan het ook interessant zijn om te kijken of de persoonlijke lening omgezet kan worden in een extra hypotheek. Dit geldt alleen voor grotere leenbedragen, omdat je dan wel de bijkomende kosten voor het afsluiten van een hypotheek goed moet maken.

Bij kleinere leenbedragen in combinatie met een korte looptijd, is het effect van een lagere rente beperkt, omdat de rentecomponent dan slechts een klein deel uitmaakt van de maandelijkse last. De aflossing is dan het overgrote deel van de maandelijkse betaling.

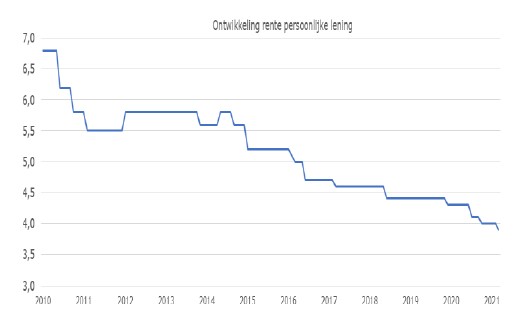

Zoals hiervoor al genoemd, verschillen de rentes van persoonlijke leningen enorm per geldverstrekker en de omstandigheden. In de grafiek hieronder geven we een voorbeeld van de renteontwikkeling van een persoonlijke lening.

Wat we hiermee vooral willen laten zien, is dat ook de rentes voor persoonlijke leningen de afgelopen jaren gedaald zijn.

Per 1 april 2021 zijn de normen voor persoonlijke leningen iets aangescherpt, doordat rekening wordt gehouden met extra kosten die consumenten hebben die in het bezit zijn van een eigen woning en/of een auto.

Lees hier meer over het oversluiten van een persoonlijke lening.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Er zijn twee klantonvriendelijke ontwikkelingen op het gebied van rentemiddeling. Deze treffen met name bepaalde kwetsbare groepen, zoals vijftigplussers met weinig spaargeld en inkomen die zich het oversluiten van de hypotheek niet kunnen veroorloven.

1. Steeds minder geldverstrekkers bieden de mogelijkheid van rentemiddeling.

In januari 2019 bestond de mogelijkheid tot rentemiddeling nog bij ongeveer 60% van de geldverstrekkers; nu is dat gedaald naar ongeveer 45%.

2. Van de geldverstrekkers die wel rentemiddeling bieden, hanteren meerdere geldverstrekkers een maximale rentevaste periode van slechts 10 of 12 jaar.

Vooral bij banken, als die al rentemiddeling toestaan, mag de nieuwe rentevaste periode vaak slechts 10 of 12 jaar zijn. Terwijl ruim de helft van de hypotheeksluiters de wens heeft de rente 20 jaar vast te zetten. Dat is ook logisch, omdat consumenten op die manier hopen langer zekerheid te hebben over de hoogte van hun hypotheeklasten.

In plaats van rentemiddeling kan een consument kiezen voor oversluiten. Het voordeel van oversluiten ten opzichte van rentemiddeling is dat bij de boetebepaling rekening wordt gehouden met het boetevrije deel (vaak 10% en soms meer). Daardoor is oversluiten bij de eigen geldverstrekker financieel gezien over de resterende looptijd vaak aantrekkelijker. Bovendien kan het misschien zelfs nog aantrekkelijker zijn om over te stappen naar een andere geldverstrekker.

Maar het grote nadeel van oversluiten is dat je de boeterente in een keer moet betalen. Die boeterente loopt vaak in de duizenden tot soms zelfs tienduizenden euro’s, maar wordt bij rentemiddeling versleuteld in de rente, zodat je die niet meteen op tafel hoeft te leggen. Een ander bijkomend voordeel is dat rentemiddeling minder regelwerk is dan oversluiten, waardoor de bijkomende kosten, waaronder de kosten van de financieel adviseur, relatief laag zijn.

Bijvoorbeeld veel vijftigplussers hebben een hypotheek voor een lange periode met een vaste, nog hoge rente. Van de huidige lage hypotheekrentes profiteren zij niet, niet in de laatste plaats omdat zij niet vaak verhuizen en daardoor niet boetevrij van een hoge hypotheekrente af kunnen komen. Oversluiten kan dan een optie zijn om te profiteren van de lagere rente, maar in sommige situaties is oversluiten duur, lastig of niet mogelijk. Ze hebben bijvoorbeeld niet het spaargeld om in één keer de boeterente en bijkomende kosten te kunnen betalen. Daarnaast hebben ze onvoldoende inkomen om de hypotheek over te sluiten en de boetrente en bijkomende kosten mee te financieren in de nieuwe hypotheek met een lagere hypotheekrente.

Rentemiddeling is dan een goede oplossing en bovendien laagdrempelig. Maar het probleem is dus dat veel banken en geldverstrekkers die optie niet aanbieden, of alleen onder beperkte voorwaarden. Daardoor betalen sommige vijftigplussers vaak over lange tijd veel te veel geld terwijl het aanzienlijk goedkoper kan.

Praktijkvoorbeeld

Hierna volgt een concreet voorbeeld van een klant, die we een fictieve naam hebben gegeven, waarbij de geldverstrekker geen rentemiddeling meer toestaat. Deze klant heeft daardoor geen mogelijkheid om per direct zijn maandlasten omlaag te krijgen.

Meneer Jansen is 67 jaar en net met pensioen. Hij wil graag lagere maandlasten. Zijn huidige bruto maandlast bedraagt € 1.064,-. Hij heeft een aflossingsvrije hypotheek van € 266.000,- en zijn woning is € 450.000,- waard. Zijn huidige rente bedraagt 4,8% en deze staat nog 6,5 jaar vast. Hij is heel content met zijn woning en wil graag oud worden op deze plek. Als hij gaat oversluiten moet hij een boeterente van ongeveer € 48.500,- betalen. Maar de nieuwe hypotheek kan niet gefinancierd worden op basis van zijn pensioeninkomen. Bovendien zou meneer de hypotheek niet volledig aflossingsvrij mogen houden in de nieuwe situatie.

Stel: de rente van zijn geldverstrekker voor 20 jaar vast staat nu op 1,53%. Zou deze geldverstrekker rentemiddeling toestaan dan wordt de nieuwe rente 2,6% en betaalt hij een bruto maandlast van € 576,-; dat betekent een forse maandlast verlaging. Maar zijn geldverstrekker staat geen rentemiddeling toe en meneer moet maar hopen dat over 6,5 jaar de rente niet veel hoger is dan nu. Met rentemiddeling naar een nieuwe rentevaste periode van 20 jaar had hij wel duidelijkheid gehad over zijn hypotheeklasten tot de leeftijd van 87 jaar.

Sinds 1 juli 2019 bestaan er vanuit de AFM regels voor rentemiddeling. Sinds die regels van kracht zijn mogen geldverstrekkers geen kosten in rekening brengen die hoger liggen dan het financiële nadeel. Het was eerst heel gebruikelijk voor banken om een extra opslag van 0,2% in rekening te brengen wanneer een klant gebruik wilde maken van rentemiddeling. Geldverstrekkers zien nu niet langer het financiële voordeel voor hen zelf en daardoor verdampt het aanbod.

Het is jammer dat geldverstrekkers zo eendimensionaal naar deze problematiek kijken. Als geldverstrekkers het klantbelang écht centraal willen stellen, zouden ze én rentemiddeling toestaan én geen beperkende voorwaarden opleggen qua duur van de maximale duur van de rentevaste periode.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Van Bruggen Adviesgroep vindt dat het glas meer dan half vol is als we kijken naar de ontwikkeling van hypotheekproducten voor 50-plussers. Er is de afgelopen jaren heel veel bereikt. In het verleden waren de hypotheekproducten voor alle verschillende doelgroepen nagenoeg gelijk. Nu zien we dat 50-plussers uit veel meer producten kunnen kiezen, bijvoorbeeld om overwaarde te verzilveren.

Ook binnen de groep 50-plussers zijn er allerlei verschillende groepen te onderscheiden, met verschillende wensen en andere inkomens- en vermogensuitgangsposities. De groep 50-plussers is groeiende, zij willen vaker en langer in een eigen woning wonen en de groeiende groep zzp’ers en de wijziging van het pensioenstelsel vragen dat de productontwikkeling en hypotheekproducten de komende jaren een nog verder gevolg krijgen. Omdat de situaties en de productoplossingen zo verschillen is goed financieel advies heel belangrijk.

We zetten een paar verschillende wensen op een rij en het product dat daarvoor beschikbaar is.

• Behoefte aan lagere maandlasten, maar er is geen behoefte aan een extra zak geld om uit te geven.

Door een bestaande hypotheek met een aflossings- of spaarcomponent om te zetten in een aflossingsvrije hypotheek gaan de hypotheeklasten vaak fors omlaag. Belangrijk is natuurlijk wel dat de hypotheeklasten in de toekomst ook nog betaalbaar zijn, als bijvoorbeeld de rente bij een nieuwe rentevaste periode omhoog gaat of als het pensioen nog in moet gaan en dit pensioeninkomen een behoorlijk stuk lager ligt dan het huidige inkomen.

Een andere oplossing kan in sommige gevallen ook zijn om rentemiddeling toe te passen.

• Behoefte aan een extra bedrag om uit te kunnen geven of een periodieke aanvulling op het inkomen en er is voldoende inkomen.

Een simpele oplossing is een extra aflossingsvrije hypotheek af te sluiten. Een beperking is wel dat de totale aflossingsvrije hypotheek, dus de extra aflossingsvrije hypotheek plus de eventueel bestaande aflossingsvrije hypotheek, in de meeste gevallen slechts maximaal 50% van de waarde van de woning mag zijn.

Een voorbeeld: stel je woning is € 400.000,- waard en je hebt nog een bestaande aflossingsvrije hypotheek van € 80.000,-, dan kun je een extra aflossingsvrije hypotheek afsluiten van € 120.000,-. Wil je lang zekerheid hebben over de hoogte van je maandlasten dan kun je de rente 20 of 30 jaar vastzetten.

Je betaalt een rente van ongeveer 1,6%, wat neerkomt op een extra hypotheeklast voor die € 120.000,- van slechts € 160,- per maand. Overigens is die rente niet aftrekbaar, tenzij je die gebruikt voor bijvoorbeeld een verbouwing.

Als een aflossingsvrije hypotheek niet tot de mogelijkheden behoort, dan kun je nog altijd kijken of je een annuïteitenhypotheek afsluit, waarbij de maandlasten door de verplichte aflossing wel een stukje hoger liggen.

Wij zijn er overigens een voorstander van de eis dat de aflossingsvrije hypotheek maximaal 50% van de waarde van de woning mag zijn, wordt verhoogd. Wij vinden dat de consument meer mogelijkheden moet krijgen om bewust te kiezen om zijn overwaarde verder op te eten. Uiteraard moet de consument dan ook goed weten wat de eventuele risico’s zijn.

• Behoefte aan een extra bedrag ineens of een aanvulling op het pensioeninkomen en er is onvoldoende inkomen.

De makkelijkste oplossing is natuurlijk de koopwoning verkopen, gaan huren en dan heeft men de volledige beschikking over de overwaarde. Een alternatief is verhuizen naar een goedkopere koopwoning.

Maar er zijn juist ook veel 50-plussers die heel tevreden zijn met hun eigen woning en hun woonomgeving. Als je dan slechts een AOW-inkomen met misschien nog een klein pensioentje hebt, dan wordt het vaak lastig om een extra aflossingsvrije hypotheek af te sluiten. Dan kan de verzilver- of opeethypotheek een uitkomst bieden. Men krijgt een bedrag ineens of een periodieke aanvulling en de rente wordt bijgeschreven bij de hypotheekschuld. De overwaarde wordt dus steeds kleiner, maar daar staat wel tegenover dat men meer te besteden heeft. De rente voor deze hypotheken ligt vaak wel een stuk hoger. Dat komt omdat de geldverstrekker uitgaat van een lange rente die bij de nog onbekende looptijd hoort en ook geldt er vaak een garantie dat men in de woning kunt blijven wonen, zelfs als de hypotheek groter is geworden dan de waarde van de woning.

Van Bruggen Adviesgroep is blij met de stappen die de afgelopen jaren gezet zijn door meerdere geldverstrekkers en hoopt dat die productontwikkeling zich de komende jaren verder doorzet.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Op 23 maart 2020 werd de ‘intelligente lockdown’ afgekondigd. Wij bekijken een aantal ontwikkelingen die invloed hebben gehad op de financiën van individuele huishoudens.

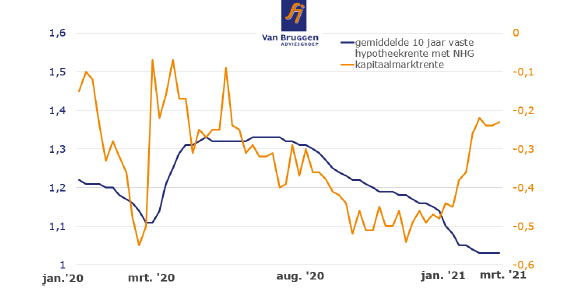

De ontwikkeling van de rente heeft een grote invloed op de financiële huishoudens van consumenten, bedrijven en overheden. We laten eerst de ontwikkeling zien van de rente en benoemen daarna een aantal belangrijke gevolgen.

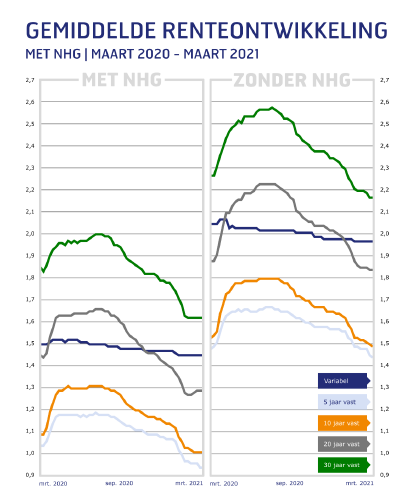

In bovenstaande grafiek zie je in het blauw de ontwikkeling van de gemiddelde hypotheekrente voor 10 jaar vast met NHG; met op de linker-as de waarden die erbij horen. De oranje lijn laat de ontwikkeling zien van de kapitaalmarktrente 10 jaar Nederland; met op de rechter-as de waarden die erbij horen.

Het verschil tussen de linker-as en rechter-as komt overeen met het gemiddelde verschil tussen de kapitaalmarktrente en de 10 jaar vaste hypotheekrente. Je kunt zien dat over het algemeen de hypotheekrente met enige vertraging en met veel minder schommelingen de kapitaalmarktrente volgt.

Toen de volle omvang van de coronacrisis duidelijk werd in maart 2020, ging de kapitaalmarktrente fors omhoog. Door snel ingrijpen van de Europese Centrale Bank (ECB) en overheden werd aan de financiële markten duidelijk gemaakt dat er alles aan gedaan zou worden om zoveel mogelijk bedrijven door deze eenmalige schok heen te leiden. De kapitaalmarktrente ging daarop weer naar beneden. Sinds eind vorig jaar weten we dat het einde van de coronacrisis nadert door de komst van vaccins en economen verwachten dan ook dat vanaf de zomer 2021 er een fors herstel in zal zetten. Dat heeft er de afgelopen maanden voor gezorgd dat de marktrente fors is opgelopen, waarbij de rente in de Verenigde Staten nog harder is opgelopen dan in Europa. Centrale banken proberen de stijgende lijn af te remmen en we zullen de komende tijd gaan zien in hoeverre hen dat gaat lukken.

• Pensioenen

De lage rente speelt onze pensioenen al jaren parten. De pensioenpotten zijn fors gegroeid, maar de verplichtingen die pensioenfondsen hebben zijn nog harder gegroeid door de lage rente. Gevolg was dat minister Koolmees van Sociale Zaken moest ingrijpen zodat de meeste pensioenfondsen niet hoefden te korten op de pensioenuitkeringen als gevolg van te lage dekkingsgraden.

Dankzij de gestegen rente in 2021 maken de dekkingsgraden een hele positieve ontwikkeling door. Zo steeg de dekkingsgraad van het ABP van 93,2% op 31 december 2020 naar 97,5% op 28 februari 2021. Een vergelijkbare ontwikkeling is te zien bij meer pensioenfondsen. Dit is een hele belangrijke ontwikkeling, omdat anders een soepele overgang naar het nieuwe pensioenstelsel wel eens in gevaar zou kunnen komen.

• Spaarrente

De spaarrente bij de meeste bank is nog steeds bijna niks tot helemaal niks. We zien zelfs dat voor consumenten met een hoger vermogen steeds sneller een negatieve rente moeten betalen, en dat de negatieve rente steeds hoger wordt.

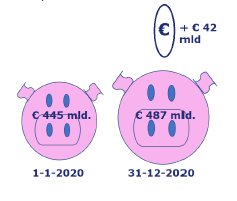

Ondanks de extreem lage rente steeg het spaargeld met € 42 miljard naar maar liefst € 487 miljard. Doordat we geld veel minder konden uitgeven aan vakanties, uit eten gaan, fysiek winkelen of naar evenementen gaan, ging veel spaar- en vakantiegeld naar de spaarpot.

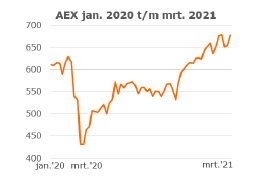

• Beleggen

Omdat de rente laag staat, zijn we ook meer gaan beleggen. Na een forse correctie in maart 2020, herstelde de AEX in de daarop volgende maanden; om vanaf oktober 2020 nog een extra versnelling omhoog te maken.

De hypotheekrente maakt in de periode maart tot en met mei 2020 een klein sprongetje omhoog, met ongeveer 0,2% à 0,3%, afhankelijk van de duur van de rentevaste periode. Na een stabiele periode, ging vanaf de zomer de hypotheekrente heel langzaam omlaag. En dan bedoelen we ook echt heel langzaam, met gemiddeld vaak nog geen honderdste per week. Ondanks de oplopende marktrente zagen we aan het begin van 2021 een klein renteoorlogje, waardoor er een versnelling kwam in de hypotheekrentedaling. De laatste weken kijken de geldverstrekkers even de kat uit de boom.

Huizenkopers en hypotheekbezitters wiens rentevaste periode afliep, profiteerden volop van de historisch lage rentes. Dankzij verhuizingen konden veel doorstromers hun hoge hypotheekrentes inruilen voor veel lagere, waardoor ze vaak naar een grotere, duurdere woning verhuisden zonder dat de hypotheeklasten veel toenamen. Geldverstrekkers waren daar overigens veel minder blij mee, omdat ze veel mooie, hoge toekomstige rentebetalingen moeten gaan mislopen.

Ook zagen we tienduizenden oversluitingen. Consumenten die, veelal na het betalen van een boeterente, oversloten naar een veel lagere hypotheekrente. Daarbij werd de rente lang vastgezet voor vaak 20 jaar vast, zodat ze lang zekerheid hebben over de toekomstige hypotheeklasten. Veel consumenten zijn ingestapt, al klinken er ook steeds meer waarschuwingen voor een zeepbel.

Bij de krediet- en eurocrisis zagen we dat de huizenprijzen fors naar beneden gingen. Maar door snelle overheidsmaatregelen en adequaat reageren van geldverstrekkers is voorkomen dat de coronacrisis doorsloeg naar de woningmarkt.

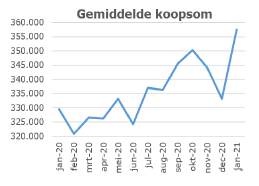

Door het nog altijd grote tekort aan woningen, bleven ook het afgelopen jaar de huizenprijzen stijgen. Afgelopen januari waren bestaande woningen 9,3% duurder dan in januari 2020. In de grafiek staat de ontwikkeling van de gemiddelde koopsom; bron: Kadaster.

De coronacrisis heeft wel op een andere manier invloed op de woningmarkt. Er wordt vaker buiten de grote stad gezocht en ook is het belangrijker of er een ruimte is voor een aparte werkplek.

Het thuiswerken merken we ook in de energierekening, die voor menigeen een behoorlijk stuk hoger ligt. Geluk bij een ongeluk is nog dat de energieprijzen zelf het afgelopen jaar gedaald zijn.

Veel mensen in vaste dienst bij de overheid, zorg of bij een ander bedrijf merkten qua salaris weinig van de coronacrisis. Maar dat was en is voor bepaalde groepen natuurlijk niet het geval. Bijvoorbeeld voor mensen die ontslagen werden, zzp’ers en ondernemers in bepaalde branches en een groot aantal flexwerkers. Gelukkig hanteerden de meeste geldverstrekkers een ruimhartig beleid voor huishoudens die hun inkomen tijdelijk fors zagen afnemen door de coronacrisis. Er werden enkele tienduizenden betaalpauzes ingesteld voor zowel de hypotheekrente als aflossingen. Voor hen is te hopen dat de economie weer zo snel mogelijk zijn normale draai weet te vinden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De centrale bank van de Verenigde Staten, de Fed, kondigde vorige week aan dat zij haar monetaire beleid ongewijzigd laat. Dat wil zeggen dat ze haar rentes laag houdt, binnen een bandbreedte van 0% en 0,25% en de Fed zal maandelijks rond de $ 120 miljard aan obligaties opkopen. De Fed gaf aan dat zij zich geen zorgen maakten over het oplopen van de rente, die in de Verenigde Staten de afgelopen maanden nog iets harder omhoog ging dan in Europa.

Twee weken geleden kondigde de Europese Centrale Bank (ECB) aan dat zij de komende tijd meer obligaties gaat opkopen, om zo tegenwicht te bieden tegen de stijgende marktrente.

Beide verklaringen leken in eerste instantie tot iets meer rust te zorgen, waarna de dag erna er toch weer wat extra zenuwen bij beleggers opkwamen en de marktrente weer iets toenam. Het is dan ook belangrijk om de komende tijd de renteontwikkeling goed in de gaten te houden.

Al ruim vier weken is het heel rustig qua hypotheekrentewijzigingen. Ondanks het beperkt aantal rentewijzigingen zijn er wel een aantal trends te ontdekken:

Je kunt het ook goed zien in onderstaande grafieken. De gemiddelde hypotheekrentes met NHG laat de laatste weken vooral een horizontale beweging zien, dat wil zeggen: ongewijzigd. Terwijl de gemiddelde hypotheekrentes zonder NHG (gebaseerd op de hypotheekrentes tot en met 100% van de marktwaarde) nog licht dalen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De Europese Centrale Bank (ECB) kondigde vorige week donderdag aan dat zij de komende tijd meer obligaties gaat opkopen, om zo tegenwicht te bieden tegen de stijgende marktrente. De afgelopen weken is de kapitaalmarktrente sterk opgelopen, in de Verenigde Staten overigens nog veel meer dan in Europa. Het gevaar van een oplopende rente is dat dit een herstel van de economie in de weg kan zitten. Een hogere rente betekent dat bedrijven, overheden en particulieren minder geld overhouden om te investeren en uit te geven.

Het opkopen van obligaties is niets nieuws voor de ECB. Dat doen ze al jaren en vorig jaar werd aangekondigd dat ter bestrijding van de coronacrisis nog eens € 1.850 miljard voor het opkoopprogramma van de ECB beschikbaar werd gesteld. De ECB koopt dus wekelijks obligaties op ter waarde van € 11 à € 15 miljard. Er is nog bijna € 1.000 miljard beschikbaar.

De afgelopen weken was er onduidelijkheid ontstaan of de ECB er wel alles aan deed om de rente laag te houden, want ze kocht minder obligaties op dan het gemiddelde van de afgelopen maanden. Maar de ECB maakte vorige week donderdag duidelijk dat ze het opkopen gaat opvoeren. De markten reageerden positief en de kapitaalmarktrente ging meteen een klein beetje omlaag, om op vrijdag al weer licht te stijgen. De vraag blijft voor hoelang de ECB de markten er van kan overtuigen dat zij er alles aan zal en kan doen om de rentes laag te houden en dat zal mede afhankelijk zijn van hoe de economie zich ontwikkelt.

De afgelopen week zagen we dat de meeste geldverstrekkers hun kruit even drooghielden en geen rentewijzigingen doorvoerden. Een paar geldverstrekkers wijzigden enkele hypotheekrentes zonder dat daar een duidelijke lijn in viel te ontdekken. Verlagingen werden afgewisseld met verhogingen en een enkele geldverstrekker voerde zowel een verlaging als verhoging door.

De meest opvallende stap kwam van de labels die onder de Volksbank vallen. SNS Bank, BLG Wonen en RegioBank verlaagden de rente voor 5 jaar vast met NHG naar 0,75%. Een forse daling van 0,15% à 0,20%. Overigens was er al een geldverstrekker, ASR Wel Thuis, die dezelfde rente voor 5 jaar vast hanteert. Veel consumenten zullen er overigens niet van profiteren. Nog geen 1% van alle hypotheken wordt afgesloten met een rentevaste periode van 5 jaar. De meeste consumenten kiezen voor veel langere rentevaste periodes, zodat ze lang zekerheid hebben over de hoogte van hun hypotheeklasten.

Wij verwachten niet dat nu de ECB haar opkoopprogramma opvoert, dit meteen tot een forse daling van de kapitaalmarktrente gaat leiden. We zien ook weinig ruimte voor een forse verlaging van de hypotheekrentes. Die zijn begin dit jaar nog gedaald, ondanks de reeds oplopende kapitaalmarktrente. Dat betekent dat de marges die geldverstrekkers maken op hypotheken is gedaald en de grote vraag is hoeveel van die marge ze nog bereid zijn om in te leveren.

Ondanks het geringe aantal hypotheekrentewijzigingen in de afgelopen weken is het dus zeker niet saai en zijn wij benieuwd of en zo ja hoe de komende weken de hypotheekrentes gaan bewegen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In de verkiezingsstrijd gaat het tot op heden regelmatig over het thema wonen en dan vooral over bouwen. Om de noodzaak daarvoor te onderstrepen, is het mantra van eigenlijk alle partijen ‘bouwen, bouwen, bouwen’. In tegenstelling tot eerdere verkiezingen is de hypotheekrenteaftrek geen belangrijk onderwerp en wordt dit onderwerp soms alleen even kort aangestipt. Eigenlijk best gek als je bedenkt dat dit voor veel kiezers, zeker met een eigen woning, best een belangrijk onderwerp is. Uit onderzoek van Vereniging Eigen Huis geeft ruim 50% van de kiezers aan geen snellere afbouw van de hypotheekrenteaftrek te willen en is slechts 28% voor (onder kiezers met een koopwoning is dat 20%).

Het gebrek aan concrete plannen ten aanzien van de hypotheekrenteaftrek in de verkiezingsprogramma’s van VVD en CDA baart zorgen. Zeker omdat er een grote kans is dat beide partijen in het volgende kabinet zullen zitten. VVD en CDA zijn min of meer tevreden met de huidige regeling en tonen geen interesse om hier iets aan te veranderen. Maar een hard standpunt innemen dat de hypotheekrenteaftrek daadwerkelijk niet verder wordt afgebouwd dan nu al gebeurd (het maximale hypotheekrenteaftrek percentage wordt stapsgewijs verlaagd naar 37,1% in 2023), staat niet in de programma’s.

Dat vergroot de kans dat VVD en CDA dit als een uitruil weg kunnen geven aan de formatietafel, zonder echt hun beloftes te breken (omdat die er niet echt zijn). En dat dit onderwerp aan de onderhandelingstafel aan bod komt, is groot.

Een groot aantal andere politieke partijen die potentieel kandidaat zijn om mee te gaan regeren heeft namelijk wel duidelijke plannen in hun verkiezingsprogramma staan om de hypotheekrenteaftrek verder te beperken.

Hieronder zetten we de plannen van de belangrijkste potentiële kandidaten om mee te gaan regeren op een rij.

D’66

D’66 wil de hypotheekrenteaftrek volledig afbouwen. Ter compensatie wil D’66 de tarieven inkomstenbelasting verlagen. Ook vervallen de eisen waaraan hypotheken moeten voldoen om voor renteaftrek in aanmerking te komen, zoals de maximum duur van 30 jaar en volledige aflossing.

ChristenUnie

Aftrekposten als de hypotheekrenteaftrek worden als het aan de ChristenUnie ligt in 10 jaar tijd geleidelijk afgeschaft. De ChristenUnie vraagt daarmee van rijke Nederlanders een hogere bijdrage. De eigen woning verhuist van box 1 naar box 3, waarbij de vermogensvrijstelling stevig omhooggaat naar € 250.000,- voor een alleenstaande en

€ 375.000,- voor een stel. Huishoudens met een gemiddelde woningwaarde en een doorsnee hoeveelheid spaargeld hoeven geen belasting over hun huis en spaargeld te betalen. Hierdoor hoeven negen op de tien woningbezitters geen belasting te betalen in box 3. Met de opbrengst wordt de inkomstenbelasting voor iedereen verlaagd. Ook wordt de aflossingseis minder streng.

GroenLinks

GroenLinks wil de hypotheekrenteaftrek versneld afbouwen en zorgen dat middeninkomens daar niet onevenredig door worden geraakt. De bestaande belasting op het eigen huis, het eigenwoningforfait, bouwt GroenLinks in gelijke mate met de hypotheekrenteaftrek af. Een periodieke erfpachtbetaling wordt niet meer aftrekbaar.

SP

Voor hypotheken tot € 350.000,- blijft alles bij hetzelfde. Daarboven wil SP de renteaftrek beperken.

PvdA

PvdA wil de hypotheekrenteaftrek langzaam afbouwen en tegelijkertijd het eigenwoningforfait verlagen. Het wordt weer mogelijk om tot 50 procent van de hypotheek af te lossen om te voorkomen dat er veel geld vast gaat zitten in het eigen huis. De betalingstermijn voor hypotheken verlengd PvdA van 30 naar 40 jaar.

De kiezer moet in het stemhokje weten hoe hard VVD en CDA zich gaan maken voor behoud van de huidige hypotheekrenteaftrek. Hopelijk worden hier nog duidelijke vragen gesteld in het verkiezingsdebat van 15 maart bij EenVandaag of 16 maart tijdens ‘Nederland Kiest: Het Debat’, beiden op NPO1. Zodat de kiezer dat op 17 maart bij de keuze nog mee kan nemen in de afwegingen.

De kiezer en de woonconsument hebben het recht om mee te beslissen over dit onderwerp. Een woonconsument neemt bij de aankoop van een woning een belangrijke financiële beslissing, die de woonlasten voor vele jaren bepaalt. Veel partijen roepen dat woonconsumenten bij de verdere afbouw van de hypotheekrenteaftrek gecompenseerd worden door bijvoorbeeld lagere tarieven voor de inkomstenbelasting en/of een afbouw van het eigenwoningforfait. Maar omdat die eerste geldt voor alle Nederlanders en het eigenwoningforfait een veel lagere omvang heeft dan de hypotheekrente, zullen veel woonconsumenten behoorlijke gevolgen ondervinden van een afbouw van de hypotheekrenteaftrek.

Bovendien zullen ook de verschillen tussen woonconsumenten onderling groter worden. Heb je nog een hoge hypotheekrente en staat die nog een behoorlijke tijd vast, dan wordt je relatief meer geraakt. Maar ook veel starters hebben de afgelopen jaren maximaal moeten lenen om überhaupt een koopwoning aan te kunnen schaffen. De hypotheekrenteaftrek was daarbij een belangrijke component van de betaalbaarheid van de hypotheeklasten.

Het is dan ook te hopen dat er bij een eventueel besluit over verdere afbouw van de hypotheekrenteaftrek, een uitgebreide overweging en goede doorrekening plaatsvindt voordat dit in een regeerakkoord gefrommeld wordt.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

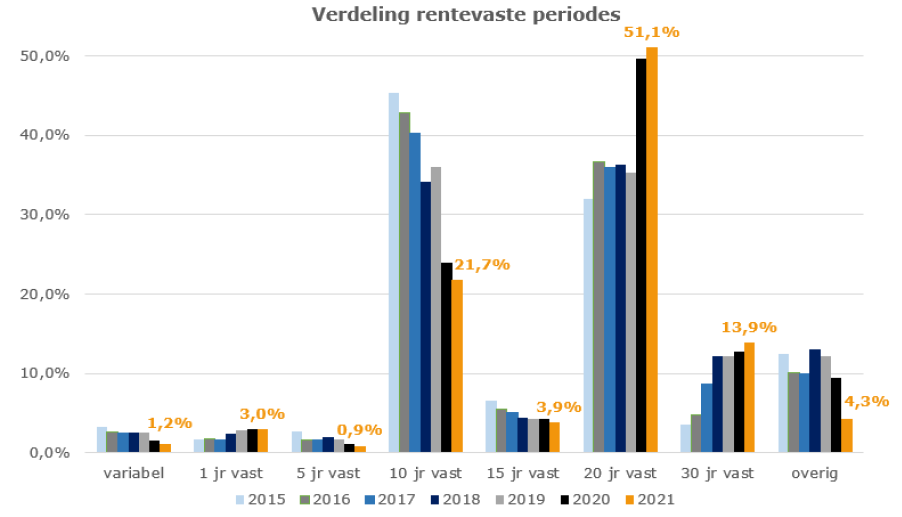

Bij ruim de helft van het aantal hypotheekaanvragen wordt in 2021 gekozen voor een rente van 20 jaar vast. Dat is een lichte stijging ten opzichte van vorig jaar. Ook bij 30 jaar vast zien we een lichte stijging. Bij bijna 1 op de 7 leningdelen wordt de rente 30 jaar vast gezet.

De stijging bij 20 en 30 jaar vast, gaat vooral ten koste van 10 jaar vast. Werd ruim zes jaar geleden nog voor bijna de helft van de hypotheken de rente 10 jaar vast, inmiddels is dat gedaald tot iets meer dan 1 op de 5. Duidelijk is in ieder geval dat Nederlanders zekerheid zoekers zijn. Met 10 jaar vast heb je al voor een lange periode zekerheid, maar bijna 70% zet de rente zelfs 15, 20 of 30 jaar vast. Op zich is dat ook niet raar, bij een hypotheekrente die voor alle rentevaste periodes historisch laag staat.

In onderstaand overzicht laten we de keuze zien voor de verschillende rentevaste periodes in de jaren 2015 tot en met 2021.

Niemand heeft een glazen bol en kan met zekerheid de toekomstige hypotheekrente voorspellen. Wel kunnen we terug kijken in de tijd. Conclusie is dan dat de hypotheekrente historisch laag staat. Je kunt je daarom bijna geen buil vallen als je nu de rente lang vastzet en je voorkomt dat je in de toekomst opeens met veel hogere hypotheekrentes wordt geconfronteerd. Het was tenslotte nog slechts een paar jaar geleden dat de rentes het dubbele waren van nu. En nog geen decennium geleden lagen de hypotheekrentes tussen de 4% en 6%. Overigens zijn er genoeg economen die nog jaren een lage rente voorspellen, maar de meeste Nederlanders willen daar niet op gokken dat hun voorspelling uitkomt.

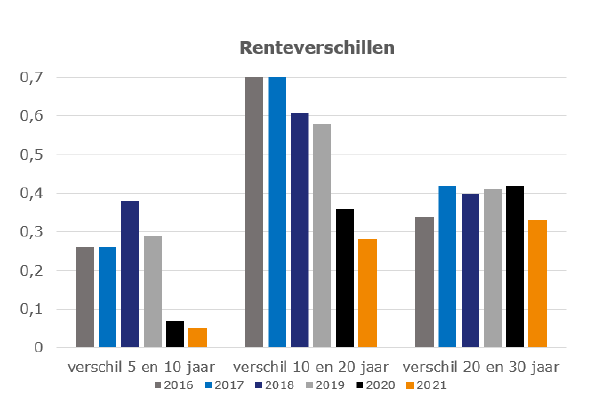

Consumenten kiezen vaker voor een langere rentevaste periode, omdat de verschillen tussen rentevaste periodes de afgelopen jaren veel kleiner is geworden.

Tussen 5 en 10 jaar vast is het verschil al bijna verwaarloosbaar en het renteverschil tussen 10 en 20 jaar vast is de afgelopen jaren meer dan gehalveerd. Inmiddels bedraagt het verschil tussen 10 en 20 jaar vast minder dan 0,3%.

Wat dat betreft valt het verschil tussen 20 en 30 jaar vast een beetje uit de toon, omdat dat verschil redelijk stabiel is.

Naast de ratio speelt ook de emotie een belangrijke rol. Veel consumenten redeneren dat als ze de rente voor 20 of 30 jaar vastzetten, dat ze dan een hypotheeklast hebben die ze nu en in de toekomst prima kunnen betalen. Ze hoeven zich dan niet druk te maken over de renteontwikkeling en dat komt hun nachtrust ten goede.

Ben je benieuwd naar de actuele rentestanden? Bekijk ze hier.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het lukte de centrale banken, en zeker de Europese Centrale Bank (ECB), jarenlang niet om de inflatie in de buurt te krijgen van het gewenste niveau van rond de 2%. Ondanks een lage rente en wat je zou kunnen noemen een experimentele negatieve rente, met allerlei macro-economische gevolgen. Daar bovenop ging de ECB maar ook de Fed, de Amerikaanse centrale bank, op ongekende schaal obligaties opkopen.

De rentes zijn mede daardoor historisch laag, wat bijvoorbeeld slecht is voor onze pensioenen. De pensioenvermogens stegen de afgelopen jaren wel, maar de pensioenverplichtingen nog veel harder. Maar de andere kan van de medaille: een lage rente is wel weer fijn voor een huizenkoper.

Om de coronacrisis door te komen, hebben overheden miljarden aan steun gegeven aan burgers, bedrijven en gemeentelijke overheden. De Europese Unie heeft € 750 miljard beschikbaar gesteld voor een corona-herstelfonds, waarvan meer dan de helft als subsidie wordt gegeven aan landen en de rest als lening. In de Verenigde Staten zijn ze bezig met een nieuw corona herstelpakket van $ 1.900 miljard. Er is dus heel veel geld beschikbaar om in de economie te pompen.

Dankzij de vaccins is er ook zicht op het eind van het covid-virus en in ieder geval op een versoepeling van veel beperkende maatregelen. Minister van volksgezondheid, Hugo de Jonge, verwacht dat voor 1 juli iedereen ouder dan 18 jaar die het vaccin wil hebben tenminste eenmaal geprikt is. De Amerikaanse president Biden mikt er zelfs op om al eind mei alle volwassenen gevaccineerd te hebben. De verwachting is dat de economie daarna een enorme boost zal krijgen als een groot deel van de consumenten na de versoepelingen hun extra besparingen in het afgelopen jaar gaan uitgeven en bedrijven ook weer vol kunnen ondernemen.

Vooral in de Verenigde Staten heeft dat geleid tot hogere inflatieverwachtingen, wat weer tot gevolg had dat de rente omhoog ging. Want beleggers willen hun reële rente, de rente gecorrigeerd voor inflatie, op peil houden. De Amerikaanse 10 jaar vaste kapitaalmarktenrente steeg dit jaar al met ruim een half procent naar rond de 1,5%. En hoewel het in Europa minder hard gaat, steeg bijvoorbeeld de Nederlandse 10 jaar vast kapitaalmarktrente dit jaar ook al ruim 0,2%.

Zowel de Fed als de ECB zijn tot nu toe voorzichtig met het reageren op de rentestijging van de afgelopen tijd. Een iets hogere inflatie past namelijk bij hun doelstelling en hun boodschap is dat zij verwachten dat de inflatie gematigd toeneemt en binnen de perken blijft.

Al met al lijkt het erop dat de kapitaalmarktrente de komende tijd verder kan oplopen. Betekent dit dat de hypotheekrentes ook gaan oplopen? Dat hoeft niet. De concurrentie op de hypotheekmarkt is scherp. Dat zagen we begin dit jaar, toen de marktrentes al opliepen en de hypotheekrentes tegendraads daalden. Dat betekent dat de marges voor de geldverstrekkers dalen en de vraag is hoelang ze daar toe bereid zijn en of er voldoende marge overblijft.

Tot nu toe hebben we alleen een paar incidentele hypotheekrenteverhogingen gezien. Het lijkt er op dat de dalende tendens in ieder geval wel even tot stilstand is gekomen. Maar het blijft nog even afwachten of we echt de weg omhoog gaan inslaan. Het is dus zaak om de ontwikkeling van de rentes de komende tijd goed in de gaten te houden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het is weer tijd voor de belastingaangifte. Tussen 1 maart en vóór 8 mei dien je aangifte te doen. Dit doe je online met Mijn Belastingdienst of met de aangifte-app ‘Aangifte 2020’. Let op: de app kan niet door iedereen gebruikt worden. Heb je bijvoorbeeld in 2020 een woning gekocht of verkocht, je woning tijdelijk verhuurd of een restschuld voor een vroegere woning, dan kun je de app niet gebruiken. Lukt het je niet om vóór 8 mei de aangifte te doen, vraag dan voor 8 mei uitstel aan. De Belastingdienst kan dan uitstel verlenen tot 1 september.

De Belastingdienst bezit al een groot aantal gegevens van je, zoals wie je bent, waar je woont, bij wie je werkt en wat je loon is, de hypotheekrente die je betaalde in 2020, de WOZ-waarde van je eigen woning en je vermogen. Deze gegevens staan al ingevuld. Toch moet je ze nog wel goed controleren, want je bent uiteindelijk zelf verantwoordelijk voor de juistheid van de gegevens die je instuurt.

Een goede voorbereiding is het halve werk. Zorg dat als je de aangifte gaat doen, je alle documenten bij de hand hebt, zoals onder andere je burgerservicenummer (plus die van je eventuele partner en kinderen), je DigiD (en die van je partner), de jaaropgave van je werkgever, het jaaroverzicht van je hypotheek, de WOZ-waarde van de gemeente en de jaaroverzicht(en) van banken en verzekeraars waar je spaart of belegt.

Let op: bij de WOZ-waarde gaat het niet om de WOZ-waarde die je recent hebt ontvangen, maar die van vorig jaar. Dus met peildatum 1 januari 2019.

• Hypotheekrente en bijkomende kosten

Een van de belangrijkste aftrekposten die een eigen huisbezitter heeft, is de aftrekpost hypotheekrente. Tegen welk percentage je de hypotheekrente mag aftrekken is afhankelijk van de hoogte van je inkomen en is maximaal 46,0% (2020). Bij je belastingaangifte vul je in hoeveel hypotheekrente je het afgelopen jaar hebt betaald. Meestal zal dit al ingevuld zijn en hoef je dit alleen nog maar te controleren met het overzicht van je geldverstrekker. Het aangifteprogramma berekent uiteindelijk hoeveel geld je terugkrijgt.

Let op: als je vorig jaar een boeterente betaalde omdat je de hypotheek openbrak, dan is die ook aftrekbaar evenals alle kostenposten die betrekking hebben op de financiering. (hypotheekadvies- en taxatiekosten en de notariskosten voor de hypotheekakte).

Tip: heb je gebruik gemaakt van rentemiddeling in 2020, dan mag je de administratiekosten van de geldverstrekker (vaak een paar honderd euro) aftrekken.

Tip: heb je een taxatierapport laten maken om aan te tonen dat je hypotheek in verhouding tot de waarde van de woning lager is geworden en je daarom een lagere rente hebt gekregen, dan zijn ook die kosten aftrekbaar. Evenals eventuele administratiekosten die de geldverstrekker in rekening bracht.

Hypotheekrente is niet altijd aftrekbaar. In sommige gevallen valt een hypotheek in box 3. Dat heeft tot gevolg dat de hypotheekrente niet aftrekbaar is, maar dat de hypotheek wel in box 3 als schuld in mindering gebracht mag worden op de bezittingen, waardoor je minder vermogensbelasting hoeft te betalen. Een hypotheek zit bijvoorbeeld in box 3 als je een hypotheek hebt genomen om er een auto van te kopen of als je de overwaarde op je vorige woning niet gebruikt hebt om de hypotheek op de nieuwe woning te verlagen.

• Erfpacht

De erfpacht is een aftrekpost voor de belastingaangifte. Er is sprake van erfpacht als je woning niet op eigen grond staat en je daarvoor maandelijks of jaarlijks een bedrag betaalt aan de grondeigenaar, vaak de gemeente.

• Eigenwoningforfait

Als eigen huisbezitter heb je ook te maken met een bijtelpost, het eigenwoningforfait, dat afhankelijk is van de waarde van de woning. Voor de meeste woningen bedraagt het eigenwoningforfait 0,6% van de WOZ-waarde (2020). Dus bij een woning van bijvoorbeeld € 300.000,- bedraagt het eigenwoningforfait € 1.800,-.

Afhankelijk van de hoogte van je inkomen betaal je daar belasting over. Voor een woning met een WOZ-waarde onder de € 75.000,- geldt een lager eigenwoningforfaitpercentage en voor een woning vanaf € 1.090.000,- geldt juist een hoger percentage.

• Verdeling aftrekbare kosten

Als je een fiscaal partner hebt dan mag je bepaalde inkomsten en aftrekbare kosten - waaronder de kosten die betrekking hebben op de eigen woning - onderling verdelen, zodanig dat het voor jou en je partner het meest gunstigst is.

Heb je in het afgelopen jaar een woning gekocht, dan heb je naast de hypotheekrenteaftrek en de bijtelling van het eigenwoningforfait nog andere eenmalige aftrekposten. Het gaat dan om kosten die te maken hebben met de financiering, zoals:

• advies- en bemiddelingskosten voor het krijgen van je hypotheek of lening;

• notariskosten en kadastrale rechten voor de hypotheekakte, inclusief btw;

• taxatiekosten (alleen om een lening te krijgen);

• bereidstellingsprovisie, dit is het bedrag dat je aan de geldverstrekker betaalt om de aangeboden rente in een offerte te verlengen;

• kosten van de aanvraag van een Nationale Hypotheek Garantie;

• in geval van nieuwbouw:

• bouwrente over de periode na het sluiten van de voorlopige koop-/aannemingsovereenkomst;

• kosten van nieuwbouwdepot of verbouwingsdepot (onder voorwaarden).

• Tijdelijk twee woningen

Had je tijdelijk twee woningen, bijvoorbeeld omdat je een nieuw huis hebt gekocht, dan hoef je waarschijnlijk voor slechts één woning de WOZ-waarde op te geven en mag je de hypotheekrente voor beide woningen aftrekken. Op de site van de Belastingdienst vind je meer informatie en uiteraard kun je ook om hulp vragen bij je financieel adviseur.

• Scheiden/uit elkaar gaan

Een andere bijzondere situatie is als jij en je partner uit elkaar zijn gegaan. Ook hierover kun je meer informatie lezen op de site van de Belastingdienst of uitleg vragen aan je financieel adviseur.

• Kleine hypotheek (Wet Hillen)

Als je nog een kleine hypotheek hebt, betaal je weinig hypotheekrente. Het kan dan zijn dat het eigenwoningforfait hoger is dan de aftrek die je hebt aan hypotheekrente. Dit is sowieso het geval als je geen hypotheek meer hebt. Onder voorwaarden heb je dan recht op een aftrek omdat je geen of een kleine hypotheek hebt (officieel in Belastingdiensttaal: eigenwoningschuld), waardoor je per saldo op een kleine bijtelling uitkomt. Deze regeling, die bekend staat als de Wet Hillen, wordt sinds 2019 in kleine stapjes in 30 jaar tijd afgeschaft.

• Uitkering gehad van een (bank-)spaarhypotheek of levensverzekering

Heb je in 2020 je (bank-)spaar-, leven of beleggingshypotheek beëindigd en daarbij een uitkering gekregen van de levensverzekering of uit de spaar- en beleggingsrekening? Dan moet je die uitkering opgeven bij je belastingaangifte.

Als je aan bepaalde voorwaarden voldoet, kun je gebruikmaken van een vrijstelling waardoor je geen belasting hoeft te betalen over je uitkering. Je financieel adviseur kan dit bekijken voor jouw specifieke situatie.

• Rijksmonument

Je mag vanaf 1 januari 2019 geen onderhoudskosten voor je rijksmonument aftrekken. Je kunt wel een zogenaamde instandhoudingssubsidie aanvragen bij de Rijksdienst voor het Cultureel Erfgoed.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.