Stopt jouw hypotheekrenteaftrek in 2030? Of heb jij een aflossingsvrije hypotheek die binnenkort afloopt? Of misschien ga jij binnenkort met pensioen? Allemaal financiële vraagstukken die van grote invloed kunnen zijn op jouw inkomsten. Wat voor impact hebben deze vraagstukken op jouw financiële situatie? Daarom verstandig om hier tijdig over na te denken en je hier op voor te bereiden. Lees alles over de risico’s en welke maatregelen je kunt nemen.

Hieronder hebben we de vijf belangrijkste situaties op een rij gezet waarmee je eventueel risico loopt, waarbij sommige situaties ook tegelijk of vlak naar elkaar kunnen optreden:

Pensioen is voor veel mensen redelijk abstract maar wel goed om hier tijdig over na te denken. Ga jij binnen 15 jaar met pensioen? Zorg er in de eerste plaats voor dat je een inschatting hebt van je inkomen als je de gepensioneerde leeftijd bereikt. Dat kan gemakkelijk via mijnpensioenoverzicht.nl. Je krijgt heel eenvoudig een overzicht van je pensioeninkomen inclusief AOW. Ook kun je prima zien welke bedragen je op welke leeftijd krijgt. Sommige pensioenen beginnen bijvoorbeeld eerder, bijvoorbeeld al op 65 jaar, of starten juist later dan de AOW-leeftijd, bijvoorbeeld bij 68 jaar in plaats van 67 jaar.

Vervolgens is het zaak om je pensioen in het grotere financiële plaatje te bekijken. Want hoe zit het bijvoorbeeld met je uitgaven als je met pensioen gaat? Is dan bijvoorbeeld (een deel van) je hypotheek afgelost? Of heb je juist hogere uitgaven, omdat je dan geen auto van de zaak meer hebt. Sowieso zal je uitgavenpatroon waarschijnlijk behoorlijk veranderen als je met pensioen gaat, omdat je geld aan andere zaken uitgeeft.

Ongeveer 78.000 huishoudens in Nederland lopen het risico dat ze hun aflossingsvrije hypotheek niet opnieuw kunnen financieren op het moment dat deze afloopt. Veel van deze aflossingsvrije hypotheken lopen rond 2035 af. Huizenbezitters moeten dan hun lening aflossen of opnieuw afsluiten.

De meeste mensen hebben onvoldoende spaargeld om een lening in één keer af te lossen. Wellicht heb je zicht op een erfenis of andere financiële meevaller om de hypotheek dan af te lossen, maar vaak is dat geen 100% zekerheid. In een groot aantal gevallen kun je gewoon weer een nieuwe hypotheek afsluiten. Maar het einde van de looptijd van de hypotheek kan samenvallen met een lager inkomen of pensioen. Een deel van hen zal daarom niet zomaar in aanmerking komen voor een nieuwe hypotheek. Voor hen dreigt dan een gedwongen verhuizing. De huishoudens in kwestie moeten waarschijnlijk hun huis verkopen. En een klein deel blijft mogelijk zelfs achter met een restschuld, omdat de waarde van de woning lager is dan de hypotheek. Denk daarom alvast na over hoe jij je aflossingsvrije hypotheek af wil gaan lossen.

30 jaar na het afsluiten van jouw eerste hypotheek loop je misschien een groot financieel risico. Na een periode van 30 jaar heb je namelijk geen recht meer op renteaftrek voor jouw hypotheek. Deze periode is ingegaan vanaf 1 januari 2001. Had je op 31 december 2000 al een hypotheek? Dan tellen de jaren daarvoor niet mee en start de 30-jaarsperiode vanaf 1 januari 2001, maar ook dan is de hypotheekrenteaftrek dus eindig. In 2031 vervalt voor veel 50-plussers (deels) het recht op hypotheekrenteaftrek. Mogelijk geldt dit dus ook voor jou. Heb je tijdens de looptijd niet afgelost, dan worden jouw netto woonlasten aanzienlijk hoger.

Als het einde van de hypotheekrenteaftrek ook nog eens samenvalt met een lager pensioeninkomen dan kan dit impact hebben op de betaalbaarheid van de hypotheeklasten. Zorg er daarom voor dat je nu al inzicht krijgt in de ontwikkeling van je netto hypotheekmaandlasten als gevolg van het bereiken van de pensioenleeftijd en het aflopen van de hypotheekrenteaftrek. Dan kun je indien nodig nu nog maatregelen nemen.

Je financieel adviseur kan je helpen door de verwachte inkomsten en uitgaven goed op een rij te zetten. Pas dan kun je goed bepalen of je nog extra maatregelen moet nemen. Waarbij je uit een groot arsenaal aan maatregelen kunt kiezen, die bijvoorbeeld erg afhankelijk zijn hoeveel risico je bereid bent te nemen en waarbij de fiscaliteit (aftrekbaarheid) ook een rol kan spelen. Denk aan aanpassingen van de hypotheek, zoals een andere hypotheekvorm, extra aflossen, verlengen van de looptijd of langer vastzetten van de rente. Maar ook aan een lijfrenteverzekering of lijfrenterekening, extra sparen of juist beleggen of anders gaan wonen.

De rentes op de kapitaalmarkt zijn aan het oplopen. Dat doen ze al twee maanden. Kijken we bijvoorbeeld naar de Nederlandse kapitaalmarktrente dan is die met ruim 0,25% gestegen. Deze gestage stijging in de afgelopen maanden, weerhield hypotheekverstrekkers er niet van om de hypotheekrentes in januari en de eerste week van februari te verlagen.

Geldverstrekkers verlaagden massaal de hypotheekrentes. De meeste deden dat zelfs meerdere keren, maar het ging wel steeds om kleine verlagingen van een paar honderdsten. Toch zorgden die ervoor dat de gemiddelde hypotheekrentes voor de verschillende rentevaste periodes met 0,1% à 0,15% omlaag gingen.

Na deze kleine ‘renteoorlog’, waarbij geldverstrekkers over elkaar heen buitelden om hun hypotheekrentes te verlagen, volgde een wapenstilstand van twee weken. We zagen de afgelopen 14 dagen weinig rentewijzigingen en naast de verlagingen, zat er zo nu en dan ook al een verdwaalde renteverhoging tussen. De komende weken verwachten we vaker renteverhogingen te zien.

De marktrente stijgt omdat de inflatieverwachtingen toenemen. De Verenigde Staten staan op het punt om $ 1.900 miljard in de economie te pompen. Het Europees Parlement stemde in februari in met het herstelfonds van bijna € 675 miljard. Dankzij de vaccins is er goede hoop dat het einde van lockdowns in zicht is. Allemaal factoren die de economie een enorme stimulans kunnen geven en de inflatie in de toekomst kunnen aanjagen.

Aan de andere kant van de medaille zien we dat het economisch op dit moment nog helemaal niet goed gaat. In Nederland zitten we nog steeds in lockdown, waardoor de kans groot is dat we in een recessie terechtkomen. Dat is het geval als er op de negatieve groei in het vierde kwartaal van 2020 ook in het eerste kwartaal van 2021 een negatieve groei volgt. En die kans is heel groot. Bovendien kopen de centrale banken van Europa (ECB) en de Verenigde Staten (Fed) nog steeds veel obligaties op, hetgeen de rente ook de komende maanden blijft drukken. De ECB en Fed zien graag een hogere inflatie maar willen de rente voorlopig laag houden.

Op de hypotheekmarkt speelt ook nog een rol dat de concurrentie op dit moment groot is, waardoor geldverstrekkers voorzichtig zullen zijn met al te grote hypotheekrente-verhogingen. Tenzij alle geldverstrekkers meedoen met het verhogen van de hypotheekrentes.

De hypotheekrentes volgen vaak met enige vertraging de lijn die de marktrentes, maar dat is geen 100% wetmatigheid. Toch is de ontwikkeling van de marktrente vaak een goede indicator van wat de hypotheekrente gaat doen. In onderstaande grafiek laten we de ontwikkeling zien van zowel de kapitaalmarktrente (10 jaar) en de gemiddelde hypotheekrente. Waarbij op de linker as de hypotheekrentes staan en op de rechter as de kapitaalmarktrentes. De waarden in de linker as zijn 1,6% hoger dan de rechter as, omdat we rekening hebben gehouden met het gemiddelde verschil tussen de gemiddelde hypotheekrente 10 jaar vast en de kapitaalmarktrente, die in de afgelopen twee jaar gemiddeld ongeveer 1,6% bedroeg.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het Financieel Dagblad besteedde vorige week aandacht aan de kwartaalcijfers van ABN AMRO Bank. De financiële man van de bank gaf aan dat de bank 80 miljoen euro rente-inkomsten misliep doordat klanten boetevrij hun hypotheek met hoge hypotheekrente vaarwel mogen zeggen als ze verhuizen. Het beeld van ABN AMRO Bank zal vergelijkbaar zijn bij de meeste andere geldverstrekkers. Wat een tegenvaller is voor de bank, betekent een enorme meevaller voor de individuele consumenten die hun hogere hypotheekrente kunnen inruilen voor de huidige lage rente.

Hoeveel je kunt besparen, hangt vooral af van twee factoren:

1. De hoogte van de rente die je betaalt, én

2. Hoe lang die rente nog vast staat.

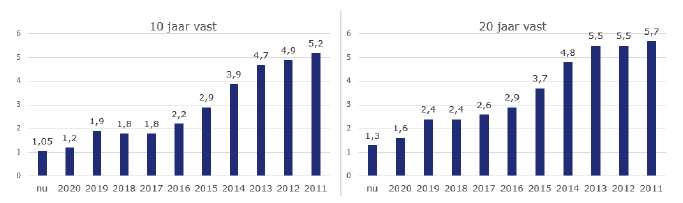

Als je de hypotheek voor de zomer van 2019 hebt afgesloten, kun je waarschijnlijk al behoorlijk besparen op je hypotheekrente. Hieronder laten we de gemiddelde hypotheekrentes zien voor 10 en 20 jaar vast met NHG. Sinds 2016 zijn de hypotheekrentes zelfs gehalveerd en hoe verder terug in de tijd we gaan, hoe meer je kunt besparen op je hypotheekrente door te verhuizen.

Hoe verder terug in de tijd, hoe hoger het verschil in de hypotheekrente die je betaalt en de huidige hypotheekrente. Door te verhuizen kun je boetevrij af van die hoge hypotheekrente en hoe langer geleden je de hypotheek hebt afgesloten, hoe groter de besparing op je maandelijkse hypotheeklasten. Dat hoeft echter niet te betekenen dat de totale besparing het grootst is als je langer geleden je hypotheek hebt afgesloten. Want dat is vooral ook afhankelijk van hoe lang je rente nog vast staat.

Een voorbeeld:

Als je in februari 2014 de rente 10 jaar hebt vastgezet, dan bespaar je nog drie jaar 2,85% (ofwel in totaal 3 * 2,85%), namelijk het verschil tussen 3,9% en 1,05%. Dat is een grotere totale besparing dan wanneer je in februari 2012 de rente voor 10 jaar vast hebt gezet tegen 4,9%, omdat de besparing dan maar één jaar is, van wel een groter van 3,85% (ofwel in totaal 1 * 3,85%) (ervan uitgaande dat de rente onveranderd blijft en je over een jaar naar de huidige lage rente kunt).

Dit voorbeeld laat ook zien dat juist degene die de rente langer hebben vastgezet, bijvoorbeeld voor 20 jaar, een grotere totale besparing kunnen realiseren door te verhuizen.

Aan de hand van een concreet voorbeeld laten we zien hoe je met verhuizen tienduizenden euro’s kunt besparen.

Hans en Inge hebben in 2014 een woning gekocht van € 250.000,-, die inmiddels € 300.000,- waard is. Ze hebben toen een volledige annuïteitenhypotheek afgesloten ter grootte van € 250.000,- en de rente 20 jaar vastgezet voor 4,8%. Hun bruto hypotheeklast bedraagt ongeveer € 1.300,- per maand en netto betalen ze ruim € 1000,- per maand.

Zouden zij nu willen oversluiten, dan moeten ze ongeveer € 80.000,- aan boeterente betalen. Maar door te verhuizen, hoeven Hans en Inge geen boetrente te betalen. Ze kunnen een duurdere woning kopen, terwijl de maandlasten ongeveer gelijk blijven.

In de nieuwe situatie komt de bruto maandlast ongeveer € 100,- per maand lager uit en de netto maandlast komt juist een paar tientjes hoger uit (omdat er minder hypotheekrenteaftrek is). Kies je voor het extra deel aan hypotheek voor een aflossingsvrije hypotheek, dan ben je ook netto per maand goedkoper uit.

Uiteraard moet je nog wel rekening houden met extra kosten ter grootte van ongeveer

€ 18.000,- voor bijvoorbeeld de makelaar, overdrachtsbelasting, de financieel advies- en notariskosten en de verhuiskosten. Verder moet je rekening houden met inrichtingskosten, waarvan de hoogte per persoon erg kan verschillen.

Wil je samen met een adviseur bespreken wat jij zou kunnen besparen? Maak een eerste vrijblijvende afspraak.

Als je een hypotheek hebt zonder NHG, dan betaal je een renteopslag. Hoe hoger je hypotheek is ten opzichte van de waarde van de woning, hoe hoger die renteopslag. Bij sommige geldverstrekkers kun je bij voldoende waardestijging van je huis een lagere renteopslag krijgen. Dit kan als je een nieuwe rentevaste periode krijgt, maar bij sommige geldverstrekkers ook tussentijds. Er zijn geldverstrekkers die dan een taxatierapport verlangen, maar er zijn ook geldverstrekkers die genoegen nemen met de WOZ-waarde van de gemeente, zodat je geen extra kosten hoeft te maken. Overigens kan het dan soms toch interessant zijn om alsnog een taxatierapport aan te vragen, omdat de huizenprijzen ook in 2020 weer fors stegen. De WOZ-waarde geeft de waarde per peildatum 1 januari 2020, maar een taxatierapport geeft de waarde van nu.

Stel je hebt een aantal jaar geleden een woning gekocht voor € 300.000,- en je hebt een annuïteitenhypotheek afgesloten 10 jaar vast tegen een rente van bijvoorbeeld 3% (inclusief een rente-opslag). Je had een volledige hypotheek nodig en dus bedroeg je hypotheek 100% in verhouding tot de waarde van je woning.

Stel dat je nieuwe WOZ-waarde is vastgesteld op € 390.000,- en dat je hypotheek dankzij aflossingen inmiddels is gedaald naar € 270.000,-. De hypotheek in verhouding tot de waarde van de woning bedraagt nu minder dan 70%. De kans is groot dat je renteopslag met een paar tienden omlaag kan. Bij een verlaging van bijvoorbeeld 0,2% hebben we het toch over een besparing van meer dan € 500,- per jaar (dat is een combinatie van lagere maandlast en snellere aflossing).

Je financieel adviseur kan voor je kijken wat de mogelijkheden zijn bij jouw geldverstrekker en beoordelen of het misschien interessanter is om een taxatierapport op te vragen.

Een paar tienden lagere rente, levert al snel enkele honderden euro’s per jaar aan besparing op. Soms kan die besparing nog groter uitpakken door de hypotheek over te sluiten naar een andere geldverstrekker. De renteopslagen zijn namelijk de afgelopen jaren gedaald, met gemiddeld 0,2%. Van die daling profiteer je pas als je overstapt naar een andere geldverstrekker. En heb je nog een (deels) aflossingsvrije hypotheek, dan betaal je bij een groot aantal geldverstrekkers een hogere renteopslag. Door over te stappen naar een geldverstrekker die geen of een lagere renteopslag kent voor een aflossingsvrije hypotheek, kun je extra besparen.

De meeste geldverstrekkers passen niet automatisch de renteopslag aan als je aan het einde van je rentevaste periode bent gekomen en je een nieuwe rente afsluit voor een nieuwe rentevaste periode. Vooral de 50-plussers, die over het algemeen minder vaak verhuizen dan anderen, en al jaren trouw zijn aan hun geldverstrekker, profiteren meestal niet automatisch van de gestegen huizenprijzen. Doordat in het verleden de renteopslagen ook een stuk hoger lagen dan nu, kunnen zij regelmatig meer besparen dan één of twee tienden. Soms kunnen ze wel zes tot achttiende besparen, waardoor de besparing snel op meer dan duizend euro per jaar uitkomt.

Oscar Noorlag is Compliance Officer bij Van Bruggen Adviesgroep. Vanuit deze functie signaleert hij alle trends, veranderingen en bijzonderheden die er plaatsvinden in de financiële branche én vertaalt hij deze richting collega’s en journalistiek.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

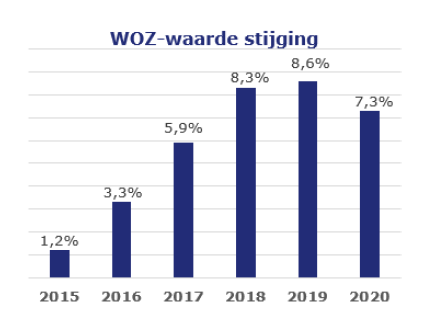

Rond deze tijd valt voor woningbezitters de WOZ-waarde op de mat. De WOZ-waarde wordt vastgesteld door de gemeente en wordt gebruikt voor het bepalen van enkele gemeentelijke belastingen en het eigenwoningforfait.

De WOZ-waarde die je dit jaar ontvangt, geeft de waarde van de woning weer per 1 januari 2020; dus niet de waarde van nu, maar die van een jaar geleden. De gemiddelde stijging in het afgelopen jaar bedraagt 7,3%. Inmiddels stijgt de WOZ-waarde al zes jaar op rij. We kunnen nu al met zekerheid zeggen dat de WOZ-waarde die je volgend jaar krijgt, en die dus mede gebaseerd is op de huizenprijsontwikkeling van 2020, ook weer fors zal stijgen.

Deze percentages zijn de landelijke gemiddeldes. De WOZ-waarde in jouw gemeente en zelfs van jouw specifieke woning kan natuurlijk meer of minder gestegen zijn, bijvoorbeeld door een huis verbouwen.

Een hogere WOZ-waarde hoeft niet meteen te leiden tot hogere belastingen. Want als de tarieven, zoals bijvoorbeeld het ozb-tarief of het eigenwoningforfait percentage naar beneden aangepast worden, dan kan ondanks de hogere WOZ-waarde de belasting gelijk of zelfs lager uitpakken.

Rekenvoorbeeld

Een voorbeeld is het eigenwoningforfait. Stel je had een woning met een WOZ-waarde van vorig jaar (peildatum 1-1-2019) van € 300.000,- . Als we daar de gemiddelde WOZ-waarde stijging op loslaten van 7,3%, dan staat er dit jaar als WOZ-waarde € 312.900,-. Over het belastingjaar 2019 moest je 0,65% van de WOZ-waarde als eigenwoningforfait meetellen voor de inkomstenbelasting, ofwel € 1.950,-. Over belastingjaar 2020 geldt als eigenwoningforfait percentage 0,60% van de WOZ-waarde en komt het eigenwoningforfait dus net iets lager uit op € 1.931,40. De scheidslijn ligt bij ongeveer 7,7%. Is je eigen WOZ-waarde met 7,7% of meer gestegen dan heb je te maken met een hoger eigenwoningforfait over het belastingjaar 2020 in vergelijking met 2019.

De gemeentelijke belastingen zouden dus ook lager uit kunnen vallen als de gemeenten hun tarieven voor de gemeentelijke belastingen zouden verlagen. Maar dat is in de meeste gemeenten niet het geval. De tarieven gaan maar heel beperkt omlaag of zelfs omhoog, waardoor de gemeentelijke belastingen fors stijgen. Gemiddeld is de stijging 5,8%, zo meldt het CBS en ook de rioolheffing gaat met gemiddeld 2,6% omhoog. De grootste stijging van de gemeentelijke heffingen is overigens niet gerelateerd aan de WOZ-waarde, dat is de afvalstoffenheffing, die met maar liefst 10% stijgt.

Vind je dat je WOZ-waarde te hoog is vastgesteld, dan kun je bezwaar maken bij de gemeente. Als dit bezwaar gehonoreerd wordt, dan bespaar je dus op je gemeentelijke belastingen en de inkomstenbelasting. Ook als je vindt dat je WOZ-waarde te laag is vastgesteld, kun je bezwaar maken bij de gemeente. We gaan later in om welke reden je dat zou kunnen vinden. Je bewaar moet binnen zes weken na de zogenaamde dagtekening ingediend zijn. Vraag eerst bij de gemeente het taxatieverslag op. Bij veel gemeenten kan dat digitaal via DigiD. In het taxatieverslag zie je welke woningen die rond 1-1-2020 zijn verkocht, met jouw woning zijn vergeleken. Op de site van WOZ-waardeloket kun je ook heel eenvoudig de WOZ-waarde vinden van vergelijkbare woningen, bijvoorbeeld die van de buren.

Geef in je bezwaar aan waarom jij vindt dat die woningen niet of juist wel goed vergelijkbaar zijn. Denk daarbij bijvoorbeeld aan de grootte van de woning, een dakopbouw of uitbouw, de staat van het onderhoud, de ligging, enzovoort. Geef verder aan welke vergelijkbare woningen in de wijk er volgens jou tegen een lagere of hogere prijs verkocht zijn. Voordat je bezwaar maakt tegen een te lage waarde kun je het beste eerst even contact opnemen met de gemeente. In een informeel gesprek kun je uitleggen waarom naar jouw mening de WOZ-waarde te laag is en kan er vaak snel een oplossing worden gevonden. Lukt dat niet, dan kun je altijd alsnog een formeel bezwaar indienen.

Heb je naar jouw idee een te lage WOZ-waarde gekregen, dan is dat in beginsel mooi meegenomen omdat je dan minder eigenwoningforfait bij hoeft te tellen en je minder onroerendzaakbelasting betaalt. Toch kan het soms aan te raden zijn, om toch bezwaar te maken tegen een lage WOZ-waarde. Heb je bijvoorbeeld plannen om je woning te gaan verkopen, dan is het toch fijn als de WOZ-waarde meer overeenkomt met de juiste waarde, omdat potentiële kopers de vrij toegankelijke WOZ-waarde in hun prijsstelling mee kunnen nemen. Heb je een hypotheek zonder NHG, dan kun je de WOZ-waarde mogelijk gebruiken om een lagere hypotheekrente te krijgen.

In 2020 werden er 186.000 bezwaren ingediend tegen de door gemeenten vastgestelde WOZ-waarden. In de afgelopen jaren werd ongeveer twee op de vijf bezwaren gegrond verklaard. De gemiddelde verandering van de waarde door bezwaar te maken, bedraagt ongeveer 10%.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De meeste werknemers zagen op het netto loonstrookje enkele tientallen euro’s meer staan dan op het gemiddelde loonstrookje van 2020. Dat komt onder meer door de verlaging van de eerste schijf van de inkomstenbelasting, die omlaag ging van 37,35% naar 37,1%.

Meer netto loon is natuurlijk fijn, maar bedenk je dat sommige kostenposten ook omhoog gaan, waardoor de toename in koopkracht lager kan uitvallen.

Met het eerste loonstrookje van dit jaar in je bezit, is het een goed moment om een budgettering te maken. Wat komt er binnen en wat zijn de vaste uitgaven? Hoeveel per maand houd je over of kom je tekort?

Het is ook een goed moment om te overwegen wat je met het geld doet dat je overhoudt. Heb je een consumptieve lening, dan is het wellicht een mooi moment om extra af te lossen. Extra aflossen op de hypotheek is ook een optie, maar zorg wel dat je een goede spaarbuffer overhoudt. Daarbij scheelt het dat de vrijstelling voor de vermogensbelasting per belastingplichtige is gestegen van bijna € 31.000,- naar

€ 50.000,-.

Waar de koopkracht van werknemers per saldo met rond de 1% omhoog gaat, zijn het de flexwerkers en ondernemers die door corona geraakt zijn of worden, die een veel grotere en negatieve invloed zien op hun koopkracht.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Per 1 januari 2001 werd ingevoerd dat de hypotheekrenteaftrek maximaal 30 jaar is. Dat betekent dat voor huishoudens die op 1 januari 2021 al een hypotheek hadden, zij voor dat deel van de hypotheek nog slechts 10 jaar hypotheekrenteaftrek hebben. Wat betekent dat en moet je daar actie op ondernemen?

Voor veel huishoudens zal het nog niet zo heel makkelijk zijn om de gevolgen van de maximale duur van de hypotheekrenteaftrek even op een rij te zetten. Dat is wel het geval als je al minstens twintig jaar in dezelfde woning woont en je geen tussentijdse wijziging hebt gedaan aan je hypotheek. Maar voor de meeste huishoudens gaat dat niet op. Die hebben al één of meerdere verhuizingen achter de rug en regelmatig zal ook één of meerdere relaties in de tussentijd gesneuveld zijn.

Een financieel adviseur kan je helpen met op een rij te zetten, hoe lang je nog hypotheekrenteaftrek hebt voor de verschillende hypotheekdelen.

Bij een (bank-)spaarhypotheek, annuïteitenhypotheek of lineaire hypotheek los je in beginsel na 30 jaar de hypotheek af en vormt de maximale duur van de hypotheekrenteaftrek geen probleem. Dat kan anders zijn als je tussentijds wijzigingen hebt gedaan in je hypotheek, bijvoorbeeld als je bij verhuizing voor je bestaande hypotheek weer voor 30 jaar hebt gekozen. Verder speelt het met name bij de aflossingsvrije hypotheek. Volgens cijfers van de AFM heeft driekwart van de huishoudens met een hypotheek een volledige of deels aflossingsvrije hypotheek.

Heb je in 2031 de maximale duur van fiscale aftrek voor (een deel van) je hypotheek opgebruikt, dan gaan je netto hypotheeklasten omhoog. Je mist dan 37,1% aftrek op de rente. (Ook voor hogere inkomens wordt de renteaftrek afgebouwd naar maximaal 37,1%)

Laten we dit eens concreet maken voor iemand met een aflossingsvrije hypotheek van € 200.000,- en een rente van 3%. Die betaalt een bruto maandlast van € 500,-. Stel de aftrek is nu 37,1% dan is de netto rentelast € 314,50. Op 1-1-2031 vindt dan dus een forse stijging van de netto maandlast plaats naar € 500,-.

Als het einde van de hypotheekrenteaftrek ook nog eens samenvalt met een lager pensioeninkomen dan kan dit impact hebben op de betaalbaarheid van de hypotheeklasten. Zorg er daarom voor dat je nu al inzicht krijgt in de ontwikkeling van je netto hypotheekmaandlasten als gevolg van het bereiken van de pensioenleeftijd en het aflopen van de hypotheekrenteaftrek. Dan kun je indien nodig nu nog maatregelen nemen.

Behoefte aan een (online) gesprek met een adviseur?

Wensdenken, dat is wat de meeste betrokken partijen doen bij de overgang naar het nieuwe pensioenstelsel. Niemand lijkt slecht nieuws te willen brengen. Liever schuiven we problemen door naar de toekomst, met als zeer reëel gevolg dat de huidige problemen alleen maar groter worden.

De grote pensioenfondsen hebben over 2020 mooie rendementen behaald van tussen de 6% en 10%. Deze rendementen waren onder meer mogelijk dankzij de lagere rente. Die lage rente zorgt er ook voor dat de dekkingsgraden per saldo in 2020 gedaald zijn, omdat de verplichtingen dankzij deze lage rente sneller stegen dan de toename van het pensioenvermogen.

De komende jaren gaat de rekenrente nog verder omlaag, waardoor de pensioenfondsen hoge rendementen moeten halen om te voorkomen dat er de komende jaren pensioenkortingen plaats moeten vinden. De afgelopen twee jaar is onder grote druk van bijna alle betrokken partijen door minister Koolmees van Sociale Zaken besloten dat afgeweken mocht worden van de wettelijk vastgelegde kortingsregels. Tenminste als de dekkingsgraad minimaal 90% bedroeg; wat voor de meeste (grotere) pensioenfondsen in 2020 weer gelukt is. Maar richting het nieuwe pensioenstelsel in 2026 moet de dekkingsgraad minimaal 95% zijn.

Bij een groot aantal pensioenfondsen gaat dit jaar de pensioenpremie omhoog, terwijl de pensioenopbouw juist omlaag gaat bij meerdere pensioenfondsen. Op deze manier en in combinatie met goede rendementen hopen pensioenfondsen dat richting het nieuwe pensioenstelsel voldaan kan worden aan de minimale dekkingsgraad van 95%.

Wat menig werknemer zich waarschijnlijk onvoldoende realiseert, is dat de pensioenpremie al vaak 25% tot 30% van de totale loonkosten uitmaakt. Een aantal jaar geleden gold dat we eigenlijk één dag in de week werken voor ons pensioen. Inmiddels gaat dat dus richting de anderhalve dag per week. De pensioenpremie wordt meestal grotendeels of volledig door de werkgever betaald. Voor degene die wel een deel van de pensioenpremie zelf betaalt, zal dit dus ook gevolgen hebben voor zijn netto salaris.

Wil je meer weten? Lees hoe je zelf een pensioen opbouwt.

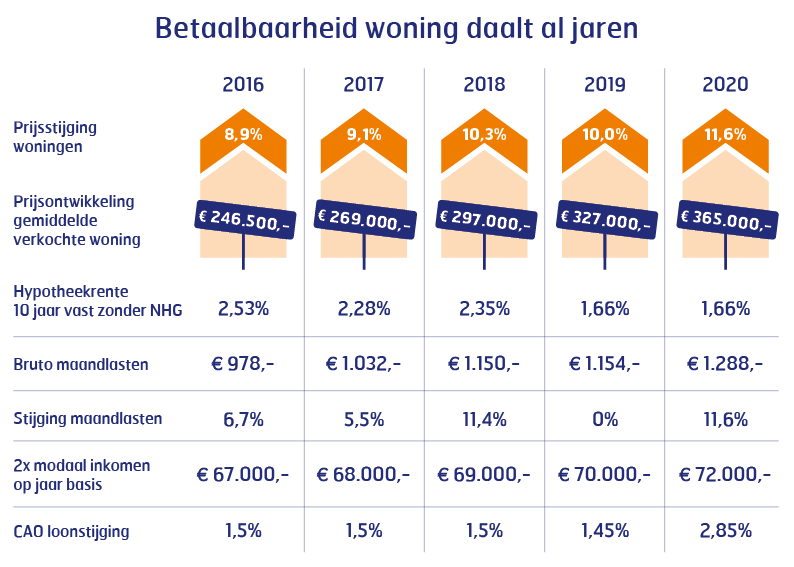

De NVM maakte vorig week bekend dat de prijs van de gemiddeld verkochte woning in 2020 met maar liefst 11,6% was gestegen. Dat is de hoogste stijging in de afgelopen vijf jaar en gemiddeld komen we de laatste vijf jaar uit op een stijging van bijna 10% per jaar. Met name dankzij rentedalingen in de jaren 2016, 2017 en 2019 kon de hogere benodigde hypotheek een stukje gecompenseerd worden, waardoor in die jaren de stijging van de bruto maandlasten minder hard ging dan de prijsstijging of zelfs nagenoeg op 0% uitkwam (2019).

Maar doordat afgelopen jaar de hypotheekrente per saldo gelijk eindigde zoals die begon, stegen de bruto maandlasten in 2020 ten opzichte van 2019 voor een vergelijkbare woning; namelijk net als de huizenprijzen met 11,6%. Doordat de inkomens in de afgelopen vijf jaar veel minder hard stegen, betekent dit dat de betaalbaarheid met uitzondering van het jaar 2019 elk jaar omlaag is gegaan.

In onderstaande tabel laten we voor een stel, dat elk een modaal inkomen heeft, zien hoe de ontwikkeling was van dit gezamenlijke modale inkomen, de huizenprijs, de hypotheekrente en de bruto maandlasten in de afgelopen vijf jaar:

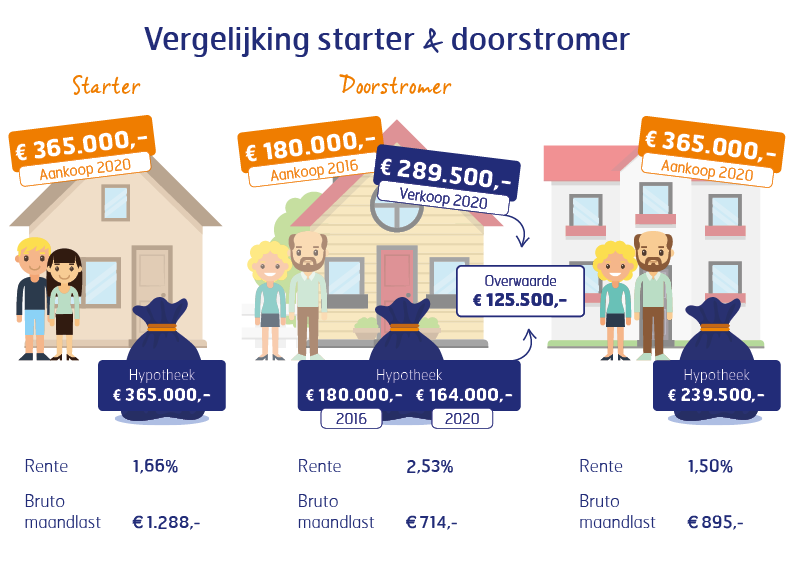

In vergelijking met de starter zijn de effecten voor de betaalbaarheid voor een doorstromer veel minder negatief. Want de doorstromer heeft het grote voordeel dat hij voor zijn bestaande woning ook profiteert van de huizenprijsstijging. Bovendien heeft de doorstromer de afgelopen jaren al een deel van zijn bruto maandlast besteed aan de aflossing, waardoor zijn hypotheek ook nog iets lager is geworden. Dat resulteert in een grote overwaarde, waardoor de doorstromer meer speelruimte heeft om een hogere prijs te bieden dan een starter en hij dankzij deze overwaarde een lagere hypotheek nodig heeft.

We laten dat zien aan de hand van een voorbeeld, waarbij we twee stellen hebben met exact dezelfde twee modale inkomens. Het ene stel is starter en het andere stel doorstromer:

De doorstromer in dit voorbeeld gaat wel een iets hogere bruto maandlast betalen, maar die is veel lager dan de bruto maandlast van de starters. Doordat de doorstromers eigen geld inbrengen, betalen ze ook een lagere rente dan de starters, waarbij we er even vanuit zijn gegaan dat ze een volledige hypotheek nodig hebben.

In dit voorbeeld zijn we er van uitgegaan dat de doorstromers in 2016 een woning hadden gekocht van € 180.000,-. Hadden ze destijds een duurdere woning gekocht dan zou het plaatje er nu nog rooskleuriger uitzien. En hadden ze voor 2016 een woning gekocht, dan hadden ze waarschijnlijk een veel hogere rente betaald dan 2,53%. Door nu te verhuizen naar een duurdere woning, kunnen ze boetevrij af van hun huidige hoge hypotheekrente en kan het zelfs zijn dat ze op een lagere bruto maandlast uitkomen in vergelijking met de huidige situatie.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Voor de (potentiële) huizenbezitter hebben we de belangrijkste hypotheek wijzigingen die per 2021 gelden op een rij gezet. Het gaat in hoofdlijnen om vier zaken:

Wil jij ook besparen op je energierekening zonder grote investeringen en moeite te doen? Besparen op de energierekening is niet alleen goed voor je portemonnee, maar ook voor het milieu. Dat is ook de reden waarom de overheid mensen steeds meer stimuleert om energiezuiniger te gaan leven. Zo draag je niet alleen je steentje bij aan een schonere wereld, maar het levert ook een flinke besparing op. Een lagere energierekening klinkt natuurlijk als muziek in de oren, maar hoe pak je dat precies aan? Wij geven 10 slimme én eenvoudig uitvoerbare bespaartips.

Maak je nog gebruik van gloeilampen? Vervang dan deze verlichting in huis voor ledlampen. Dankzij ledlampen bespaar je enorm veel geld. Niet alleen in de aanschaf (want: lange levensduur!), maar ook doordat ze efficiënter stroom in licht omzetten.

Zal je een temperatuurdaling van één graad echt opmerken in huis? Vaak is een dikke trui of fleece dekentje voldoende om je warm te houden (op de bank). Bovendien bespaar je tientallen euro’s en het effect in huis is vrijwel te verwaarlozen.

Laat warmte niet wegglippen! Houd altijd de deur dicht van de kamer waar je inzit en die je wilt verwarmen. Zo verdwijnt er minder warmte en bespaar je (zeker in de winter!) veel energie.

Hoe vaak laat jij jouw (laptop/smartphone)oplader in het stopcontact zitten? Haal ze er na het opladen toch maar uit, want ook als apparaten al opgeladen zijn, verbruiken opladers nog energie. Wanneer je naast de opladers ook alle ‘slapende’ elektrische apparaten uit het stopcontact haalt, bespaar je al snel rond de zestig tot negentig euro per jaar!

Ga jij binnenkort een nieuwe magnetron of wasmachine kopen? Kijk dan niet alleen naar het strakke design en alle gave functionaliteiten, maar ook naar hoe energiezuinig het apparaat is. Op lange termijn bespaar je hier namelijk veel geld mee.

Trek jouw gordijnen dicht zodra het buiten donker is. Een gordijn werkt als een soort isolatielaag voor je ramen. Je houdt de kou buiten en de warmte binnen. Gordijnen zorgen voortaan dus niet alleen voor sfeer maar ook voor een lagere energierekening.

Doordat het meubelstuk voor de verwarming staat, kan de warmte niet goed verspreid worden door de ruimte. Zonde van de stookkosten!

Wasdrogers zijn enorme energievreters! Probeer daarom eens wat vaker de was op te hangen. Wanneer je de wasdroger slechts de helft van de tijd gebruikt, kan je direct enkele tientjes per jaar besparen.

Veel energieleveranciers maken tegenwoordig gebruik van daluren. Hierbij is het noodzakelijk dat je over een dubbele meter beschikt. Wanneer je doordeweeks bijvoorbeeld na elf uur ’s avonds of in de weekenden energie verbruikt, zal je hiervoor minder betalen dan overdag. Check daarom voor de zekerheid jouw contractvoorwaarden. Door van de daluren gebruik te maken, kan je eenvoudig veel geld besparen.

Veel mensen blijven (nog steeds) jarenlang bij dezelfde energieleverancier. Vaak kan je door simpelweg over te stappen al enorm veel geld besparen. Jouw huidige energiemaatschappij geeft waarschijnlijk ook een korting om je als klant te behouden, maar ben je ergens anders niet alsnog goedkoper uit? Kortom, je hebt niks te verliezen! Het kan dan ook geen kwaad om een keer een goede berekening en vergelijking te maken.

Naast het doorvoeren van bovenstaande tips kun je ook nadenken over het verduurzamen van jouw woning. Denk bijvoorbeeld aan het vervangen van jouw oude CV ketel door een moderne energiezuinige variant. Of investeer in isolatie, zonnepanelen en/of een warmtepomp.

Er zijn meerdere manieren om energiebesparende maatregelen te financieren. Wil je hier meer over weten? Maak dan een vrijblijvende afspraak met een onafhankelijk financieel adviseur van Van Bruggen Adviesgroep.

De grootste pensioenfondsen hoeven op basis van voorlopige cijfers de pensioenen niet te korten. Lang zag het er naar uit dat miljoenen ambtenaren en medewerkers in de zorg te maken zouden krijgen met een korting van de pensioenuitkeringen. Maar ABP en Pensioenfonds voor de Zorg en Welzijn bereikten dankzij goede beleggingsresultaten in de laatste maanden toch een dekkingsgraad van boven de 90%. Hoewel normaal gesproken deze dekkingsgraad te laag is, heeft minister Koolmees voor het tweede jaar op rij pensioenfondsen toestemming gegeven om bij een dekkingsgraad van minimaal 90% niet verplicht te korten. Van enkele andere grote pensioenfondsen, zoals de metaal pensioenfondsen PMT en PME en het pensioenfonds voor de bouw, was al langer duidelijk dat ze ruim boven de 90% uit zouden komen. Overigens moeten enkele kleinere pensioenfondsen hoogstwaarschijnlijk wel korten.

Pensioen is voor veel mensen redelijk abstract en dan komt er ook nog een complexe wijziging naar een nieuw pensioenstelsel aan. Toch kun je zelf heel goed regie voeren.

Zorg er in de eerste plaats voor dat je een inschatting hebt van je inkomen als je de gepensioneerde leeftijd bereikt. Dat kan gemakkelijk via mijnpensioenoverzicht.nl. Je krijgt heel eenvoudig een overzicht van je pensioeninkomen inclusief AOW. Ook kun je prima zien welke bedragen je op welke leeftijd krijgt. Sommige pensioenen beginnen bijvoorbeeld eerder, bijvoorbeeld al op 65 jaar, of starten juist later dan de AOW-leeftijd, bijvoorbeeld bij 68 jaar in plaats van 67 jaar. Let op: in het pensioenoverzicht zijn de lijfrente-uitkeringen die je zelf individueel hebt geregeld niet opgenomen.

Vervolgens is het zaak om je pensioen in het grotere financiële plaatje te bekijken. Want hoe zit het bijvoorbeeld met je uitgaven als je met pensioen gaat? Is dan bijvoorbeeld (een deel van) je hypotheek afgelost? Of heb je juist hogere uitgaven, omdat je dan geen auto van de zaak meer hebt. Sowieso zal je uitgavenpatroon waarschijnlijk behoorlijk veranderen als je met pensioen gaat, omdat je geld aan andere zaken uitgeeft.

Je financieel adviseur kan je helpen door de verwachte inkomsten en uitgaven op de pensioenleeftijd goed op een rij te zetten. Pas dan kun je goed bepalen of je nog extra maatregelen moet nemen. Waarbij je uit een groot arsenaal aan maatregelen kunt kiezen, die bijvoorbeeld erg afhankelijk zijn hoeveel risico je bereid bent te nemen en waarbij de fiscaliteit (aftrekbaarheid) ook een rol kan spelen. Denk aan een lijfrenteverzekering of lijfrenterekening, extra aflossen op de hypotheek, extra sparen of juist beleggen, anders gaan wonen.

Lees hier meer over pensioenadvies.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.