Van Bruggen Adviesgroep verwacht in 2021 weinig beweging in de hypotheekrente. Het stimuleringsbeleid van de Europese Centrale Bank (ECB), waaronder het opkopen van obligaties, zal nog lang aanhouden. De ECB heeft overheden, bedrijven en burgers gewend laten raken aan een zeer lage rente en het zal in de verre toekomst nog een hele uitdaging worden om de rente weer op te laten lopen naar een normale hoogte. Een serieuze stijging van de hypotheekrentes verwachten wij daarom niet in 2021, vooral ook omdat het erop lijkt dat door daadkrachtig optreden van de overheid, geldverstrekkers en NHG, consumenten niet massaal in de betalingsproblemen zijn gekomen of gaan komen.

Een hele lichte daling van de hypotheekrentes zit nog wel in het vat, maar wij verwachten dat we het eerder hebben over honderdsten dan over tienden van procentpunten. Dat komt doordat, dankzij een gezonde concurrentie, de hypotheektarieven al scherp zijn. Daarnaast stonden de marges voor geldverstrekkers het afgelopen jaar al behoorlijk onder druk, waardoor wij niet verwachten dat er nog een enorme renteslag gaat plaatsvinden in 2021.

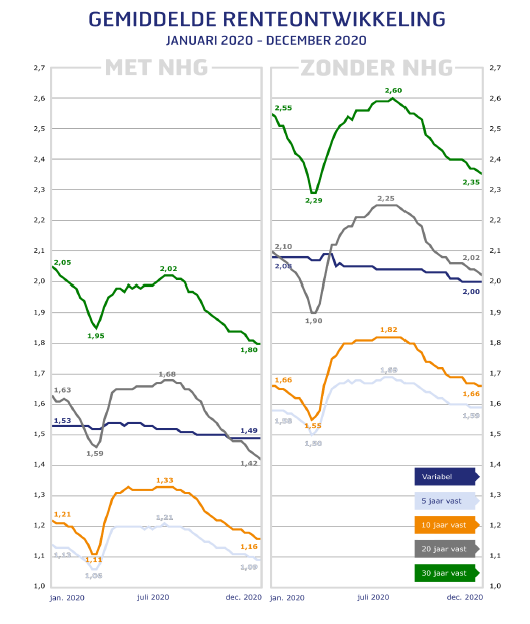

Laten we terugkijken naar onze verwachting begin vorig jaar: “Van Bruggen Adviesgroep verwacht voor 2020 een dynamisch jaar qua hypotheekrenteontwikkeling. Net als in 2019 zal de marktrente afhankelijk zijn van belangrijke politieke ontwikkelingen, waarbij de richting van de rente zowel omlaag als omhoog kan. Wij verwachten dan ook dat de richting van de hypotheekrente gedurende het jaar kan wijzigen, misschien zelfs wel meerdere keren.”

Het jaar 2020 begon met dalende hypotheekrentes, waarbij er wekelijks wel nieuwe laagterecords werden gebroken. Het uitbreken van het coronavirus leek in eerste instantie alleen maar te zorgen voor nóg lagere rentes, maar dat eindigde abrupt bij de afkondiging van de intelligente lockdown.

In twee maanden tijd stegen de gemiddelde hypotheekrentes van onder meer 10 en 20 jaar vast met 0,2%. Beleggers vroegen vooral in het begin van de coronacrisis een hogere vergoeding en geldverstrekkers prijsden toekomstige hypotheek-verliezen in. De ervaring leert dat een grote economische crisis in eerste instantie leidt tot een hogere hypotheekrente. Dat is in bijgaande grafiek met de ontwikkeling van de gemiddelde 5 jaar vaste hypotheekrente met NHG sinds 1965 te zien tijdens zowel de krediet- als de eurocrisis.

Bij de krediet- en eurocrisis zagen we de hypotheekrente dus fors oplopen, maar bij de coronacrisis stokte de stijging na de eerste verhogingen van half maart tot en met mei. Dat kwam omdat de Europese Unie besloot met veel geld de economische gevolgen van de coronacrisis te bestrijden en de Europese Centrale Bank weer enorme hoeveelheden obligaties ging opkopen. Waar bij de eerdere crisissen de huizenmarkt zwaar geraakt werd, bleef dat uit bij de coronacrisis. De huizenprijzen stegen zelfs fors in 2020.

De gemiddelde 10 en 20 jaar vaste hypotheekrentes met NHG bereikten uiteindelijk nieuwe laagterecords, maar voor bijvoorbeeld de gemiddelde hypotheekrentes zonder NHG zitten we daar nog een stukje vandaan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

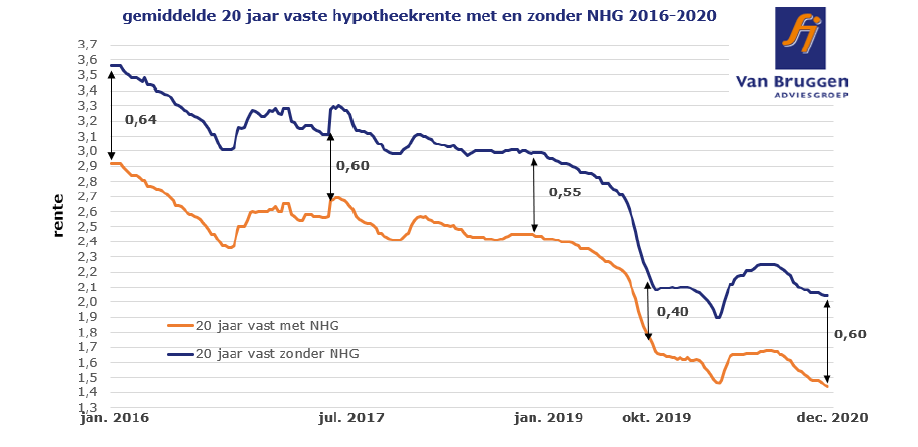

De daling van de NHG tarieven gaat al maanden een heel klein beetje harder dan de daling van de tarieven zonder NHG. We gebruiken daarbij de tarieven zonder NHG, waarbij de hoogte van de hypotheek 100% bedraagt van de waarde van de woning. Dat laat zien dat geldverstrekkers als gevolg van de coronacrisis hogere risico’s inprijzen voor hypotheken zonder NHG, omdat er voor hen geen achtervang is vanuit NHG als consumenten hun hypotheken niet meer kunnen betalen.

In onderstaande grafiek laten we de ontwikkeling zien van de gemiddelde hypotheekrente 20 jaar vast met en zonder NHG in de afgelopen 5 jaar. In de afgelopen jaren nam het verschil af tussen de rentes voor hypotheken met en zonder NHG. Het kleinste verschil werd bereikt in oktober 2019. Na de uitbraak van de coronacrisis loopt het verschil heel gestaag op.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het is de bedoeling dat we uiterlijk in 2026 van het beste, naar het allerbeste pensioenstelsel ter wereld gaan. Ondanks de enorme pensioenpot wordt er veel geklaagd over het huidige pensioenstelsel omdat de meeste pensioenfondsen al jaren de pensioenen niet indexeren en er zelfs soms pensioenkortingen werden toegepast. De pensioenpot is enorm gegroeid door goede rendementen. Daar staat tegenover dat de rente heel laag staat, waardoor de toekomstige verplichtingen steeds lastiger te realiseren zijn.

In het huidige pensioenstelsel draait het allemaal om de dekkingsgraad en die is al jaren veel te laag. Wettelijk gezien zou er gekort moeten worden op de pensioenuitkeringen en zouden de pensioenpremies omhoog moeten. Voor het jaar 2020 maakte minister Koolmees van het Ministerie van Sociale Zaken en Werkgelegenheid onder druk van sociale partners en politieke partijen al een uitzondering. Als de dekkingsgraad minimaal 90% was, hoefde er niet gekort te worden.

Minister Koolmees maakte vorige week bekend dat hij voor 2021 wederom dezelfde vrijstellingsregeling gaat toepassen als afgelopen jaar. Hoewel de regeling iets complexer is, komt het er op neer dat de meeste pensioenfondsen niet hoeven te korten als de dekkingsgraad aan het eind van het jaar minimaal 90% is. Dankzij goede resultaten op met name de aandelenbeurs lijkt het erop dat de belangrijkste pensioenfondsen de minimale 90% dekkingsgraad gaan halen.

Het duurt nog tot 2026 voordat het nieuwe pensioenstelsel in gaat. Het lijkt er niet op dat de rentestand er de komende jaren beter uit komt te zien. Een nieuwe rekensystematiek zorgt er zelfs voor dat de vooruitzichten voor de komende jaren er niet beter op worden. Kortingen zijn in de komende jaren dan ook nog steeds niet uitgesloten.

Om het nieuwe pensioenstelsel een goede start te geven moet de dekkingsgraad in 2026 rond de 95% liggen. Het lijkt erop dat alle betrokken partijen liever voorlopig de kop in het stand steken. Dat roept ook vraagtekens op over het nieuwe pensioenstelsel. Blijven we dan ook steeds de regels oprekken of gaan de pensioenen dan wel echt meebewegen met de markt?

Heb jij inzicht in jouw toekomstige pensioen? Of ken je jouw financiële mogelijkheden tijdens je pensioen? Lees hier alles over pensioenen.

Wil jij in gesprek over jouw pensioen? Laat onze financieel adviseur jou helpen.

Bij de huidige lage spaarrente is het niet vreemd dat veel consumenten ervoor kiezen om extra af te lossen. Daar komt nog eens bij dat menig huishouden extra geld overhoudt, doordat bepaalde zaken als gevolg van corona minder kunnen, zoals vakantie en uitgaan. Op de lange termijn is aflossen ook een goede zaak, maar op korte termijn kan je er redelijk door in de problemen komen.

De verwachting is dat de werkloosheid volgend jaar gaat oplopen, doordat sommige bedrijven gaan reorganiseren of failliet gaan. Door de steunmaatregelen van de overheid zijn de bedrijfseconomische gevolgen van de coronacrisis in 2020 nog grotendeels verbloemd. Er zijn bijvoorbeeld minder faillissementen dit jaar dan vorig jaar. Maar de steunmaatregelen zullen niet oneindig doorgaan en de buffer van menig ondernemer is ook op.

Het is daarom belangrijk om een goede spaarbuffer aan te houden. Je kunt beter iets te veel hypotheekrente betalen terwijl je nagenoeg geen rente op je spaarrekening ontvangt, dan dat je niet meer over je spaargeld kunt beschikken als het even tegenzit. Stel, je betaalt een rente van 3% en je lost € 20.000,- extra af op een annuïteitenhypotheek, dan gaan je bruto hypotheeklasten omlaag met ongeveer € 84,- per maand. Maar daar heb je niet zoveel aan als je inkomen ineens met 20 à 25% naar beneden gaat als je werkloos wordt. Dan is het fijner dat je die € 20.000,- nog op je spaarrekening hebt staan, zodat je een groot aantal maanden de inkomensachteruitgang op kunt vangen.

Denk er dus goed over na of je voldoende spaarbuffer achter de hand hebt, voordat je extra gaat aflossen. Zeker in deze tijd kun je misschien beter even een jaartje wachten met het doen van een extra aflossing, dan dat je volgend jaar onverwachts in de problemen komt.

Twijfel jij wat voor jouw situatie het beste is? Jouw financieel adviseur denkt graag met je mee.

Half december krijg je de voorlopige aanslag 2021 van de Belastingdienst. Heb je dit jaar een woning gekocht of je hypotheek overgesloten of aangepast? Dan is het belangrijk dat je de voorlopige aanslag aanpast.

Met een voorlopige aanslag krijg je maandelijks belasting terug, bijvoorbeeld voor de hypotheekrenteaftrek, en hoef je niet tot de jaarlijkse belastingaangifte achteraf te wachten. Het is uiteraard belangrijk dat je maandelijks niet teveel terugkrijgt, omdat je anders bij de definitieve aanslag geld terug moet betalen. Controleer daarom je voorlopige aanslag 2021 goed en geef wijzigingen door aan de Belastingdienst.

In de voorlopige aanslag 2021 heeft de Belastingdienst de nieuwe tarieven voor de inkomstenbelasting verwerkt. Een belangrijke wijziging is bijvoorbeeld dat de maximale hypotheekrente omlaag gaat van 46% in 2020 naar 43% in 2021. Voor mensen met een hoog inkomen die te maken hebben met deze verlaging van het maximale aftrekpercentage, betekent het dat de Belastingdienst in de voorlopige aanslag automatisch met het lagere aftrekpercentage rekent en de teruggave voor de hypotheekrente omlaag gaat.

Zijn er wijzigingen in je inkomen, in de waarde van je woning, zorgkosten, hypotheek of ben je in 2020 gescheiden en moet je partneralimentatie betalen of ga je die ontvangen? Het zijn allemaal zaken die de Belastingdienst nog niet weet. We lichten er een paar toe.

Nieuwe woning gekocht

Ben je het afgelopen jaar verhuisd, dan moet er voor de voorlopige aanslag met twee nieuwe gegevens rekening worden gehouden.

Verbouwing

Heb je het afgelopen jaar je woning grondig verbouwd, dan is je woning waarschijnlijk meer in waarde gestegen dan de gemiddelde waardestijging. Je WOZ-waarde kan dan wel een fors gestegen zijn, waardoor de bijtelling van het eigenwoningforfait omhoog moet.

Heb je de verbouwing niet met spaargeld gefinancierd maar met een hypotheek of lening, dan is het belangrijk om deze gegevens ook door te geven aan de Belastingdienst.

Hypotheek overgesloten, rentemiddeling of nieuwe rente

Heb je het afgelopen jaar een lagere rente op je hypotheek gekregen omdat je een nieuwe rentevaste periode hebt gekregen of je hypotheek overgesloten of rentemiddeling toegepast? Dan is de voorlopige aanslag gebaseerd op een te hoge teruggave. Pas deze aan bij de Belastingdienst, zodat je niet bij de definitieve aanslag ineens een groot bedrag moet terugbetalen.

Je aanpassingen kun je online doorgeven aan de Belastingdienst door in te loggen op Mijn Belastingdienst. Op de site van de Belastingdienst staat stap voor stap beschreven hoe je de wijzigingen door kunt voeren.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Als toezichthouder, waarschuwde de Autoriteit Financiële Markten (AFM) afgelopen week, voor de risico’s van het verzilveren van de overwaarde op een woning. Gelukkig onderschrijft de AFM ook dat er een groeiende behoefte is aan overwaarde hypotheken, waaronder ook de verzilverhypotheek. Van Bruggen Adviesgroep hoopt dat het aantal geldverstrekkers dat overwaarde hypotheken aanbiedt de komende jaren fors zal groeien, zodat er steeds meer en betere producten komen voor de groeiende groep ouderen die van deze producten gebruik willen maken.

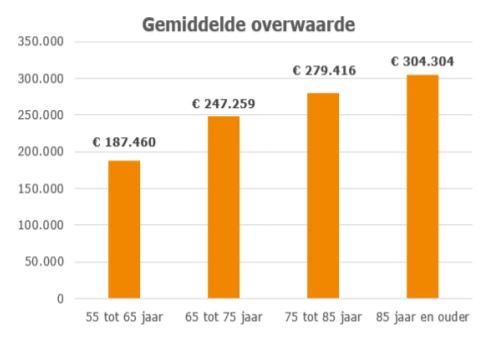

Door de vergrijzing groeit het aantal AOW’ers en die wonen steeds vaker in een koopwoning. Het gaat om 1,2 miljoen koopwoningen. Deze AOW’ers vormen een steeds belangrijkere groep op de koopwoningmarkt. Eén op de vier koopwoningen is nu al in het bezit van een AOW’er (gebaseerd op cijfers van het CBS over 2019). Bovendien komt er nog een hele grote groep AOW’ers aanzetten; er zijn namelijk ruim 900.000 huishoudens in de leeftijdscategorie tussen de 55 en 65 jaar die een koopwoning hebben en binnen ongeveer 10 jaar ook allemaal tot de AOW’ers behoren.

Deze ouderen beschikken over het algemeen over veel overwaarde, en dit stijgt zelfs naarmate de leeftijd toeneemt. Zie de tabel hiernaast. Waarbij we er uiteraard wel rekening mee moeten houden dat er op individueel niveau grote verschillen kunnen zijn en het gemiddelde ook zwaar vertekend wordt door het grote aantal AOW-gerechtigde huishoudens dat helemaal geen hypotheek meer heeft.

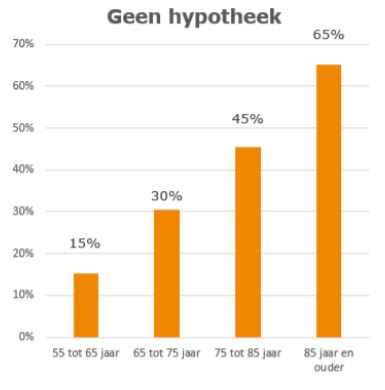

Voor de meeste huishoudens geldt dat het pensioeninkomen een stuk lager ligt dan het inkomen tijdens het werkzame leven. Het is dan ook prettig als je een lage of helemaal geen hypotheek meer hebt. Van de 85-plussers geldt dit in maar liefst 65% van de gevallen. Maar ook in de leeftijdscategorie 65 tot 75 jaar heeft nog altijd 30% een hypotheekvrije woning.

Veel AOW’ers hebben overwaarde in hun woning. Als je verder weinig vermogen (spaargeld) hebt, dan kan het zijn dat je een deel van die overwaarde graag te gelde wilt maken. We geven een paar voorbeelden.

Wil je een deel van de overwaarde in geld omzetten, dan kun je in de meeste gevallen gewoon een extra hypotheek afsluiten als je inkomen voldoende is. Vaak wordt dan een aflossingsvrije hypotheek gekozen, omdat die de laagste maandlasten geeft. Je betaalt tenslotte alleen rente en die staat op dit moment ook nog eens historisch laag. Soms stelt de geldverstrekker verplicht dat je voor een deel of de volledige extra hypotheek maandelijks moet aflossen.

Met de overwaarde kun je in beginsel doen wat je zelf wilt. Bedenk je wel dat de rente in beginsel niet aftrekbaar is (tenzij het een annuïteiten- of lineaire hypotheek is, waarbij de hypotheek gebruikt wordt voor verbouwing of onderhoud van de woning).

Een andere manier om je besteedbaar inkomen te vergroten is om je bestaande hypotheek, als dit bijvoorbeeld een annuïteitenhypotheek of lineaire hypotheek is, om te zetten in een aflossingsvrije hypotheek. Afhankelijk van de hoogte van de hypotheek en de rente die je betaalt kan dit veel schelen in de maandelijkse hypotheeklast en houd je dus meer geld over voor andere zaken. Een geldverstrekker zal hier vaak alleen mee akkoord gaan als je een behoorlijk stuk overwaarde in de woning hebt zitten.

Wil je in één keer of maandelijks een extra bedrag ter beschikking hebben, maar is je inkomen onvoldoende om een ‘reguliere’ hypotheek af te sluiten, dan kan de verzilver- of opeethypotheek soms uitkomst bieden. Je neemt dan in één keer of periodiek een bedrag op, dat opgeteld wordt bij je hypotheekschuld en ook de maandelijks te betalen rente wordt er bij opgeteld. Je hypotheek blijft dus maar groeien en je overwaarde wordt steeds kleiner. Maar het maakt ook mogelijk dat je nu iets ruimer kunt leven.

Er zijn verschillende verzilverhypotheken op de markt met elk hun eigen voorwaarden en te betalen rente. Je financieel adviseur kan je vertellen welke product goed bij jou aansluit en je wijzen op de risico’s. Want je gaat uiteindelijk wel je overwaarde opeten en dat kan bij sommige producten ook betekenen dat je op een bepaald moment de woning moet verkopen. Ook blijft er voor erfgenamen minder over.

Tot slot een mooi voorbeeld voor wie een verzilverhypotheek interessant kan zijn: Een stel dat net met pensioen is gegaan heeft jarenlang netjes afgelost op de hypotheek en nog slechts een hypotheek van € 100.000,- terwijl de woning € 500.000,- waard is en ze slechts AOW en een kleine pensioenuitkering hebben. Ze willen graag de komende jaren nog van het leven genieten en in het post-coronatijdperk lekker gaan reizen. Maar daarvoor hebben ze het geld niet, want dat zit vast in de overwaarde. Ze kunnen hun huis, waar ze nu nog fijn in wonen, verkopen en nu alvast naar een goedkoper appartement verhuizen of duur gaan huren. Als die er al zijn. Maar het zou mooi zijn als ze er ook voor kunnen kiezen om nog een aantal jaar in hun woning te blijven wonen en via een verzilverhypotheek maandelijks een extra bedrag uit de overwaarde op te nemen en te reizen. De hypotheek stijgt door die opname en het bijschrijven van de rente en de overwaarde daalt, maar ze kunnen voorlopig wel hun beide dromen waarmaken: reizen en voorlopig in de huidige woning blijven wonen. Als dit stel bereid is om de woning over een aantal jaar te verkopen, en zich bewust is dat dit bij bijvoorbeeld dalende huizenprijzen sneller noodzakelijk kan zijn, dan is de verzilverhypotheek een mooie oplossing.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

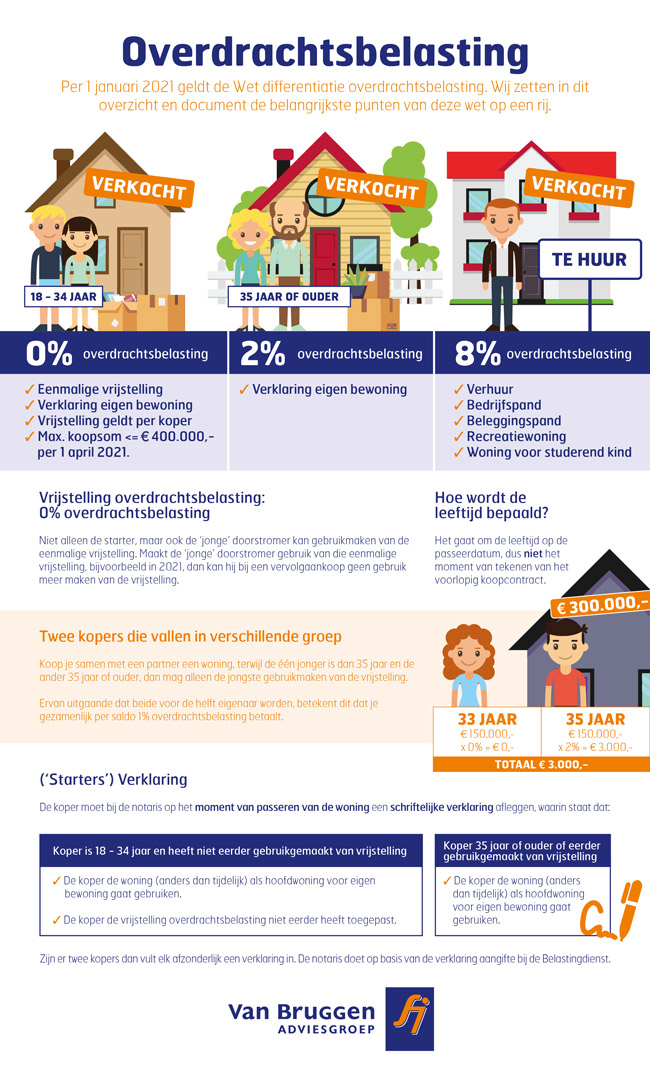

De overdrachtsbelasting gaat per 1 januari 2021 voor zowel starters als doorstromers in de leeftijd van 18 tot en met 34 jaar, naar 0%. Iedereen in deze leeftijdscategorie krijgt een eenmalige vrijstelling voor het betalen van de overdrachtsbelasting met als voorwaarde dat ze wel de woning als hoofdverblijf gaan bewonen. Dus ook de jonge bestaande eigenaar van een koopwoning mag gebruiken van deze eenmalige vrijstelling als hij of zij een andere koopwoning koopt.

Koop je samen met een partner een woning, waarvan de één jonger is dan 35 jaar en de ander 35 jaar of ouder, dan mag alleen de jongste gebruik maken van de vrijstelling. Er van uitgaande dat beide voor de helft eigenaar worden, betekent dit dat je gezamenlijk per saldo 1% overdrachtsbelasting betaalt.

De ingangsdatum van de nieuwe regeling is 1 januari 2021. Daarbij gaat het niet om de datum dat de koop is gemaakt, maar om het moment dat de woning van eigenaar wisselt bij de notaris.

Tot 1 april 2021 geldt er geen grens aan de hoogte van de koopsom om in aanmerking te komen voor de vrijstelling overdrachtsbelasting. Vanaf 1 april 2021 kom je alleen in aanmerking voor de vrijstelling overdrachtsbelasting als de koopsom € 400.000,- is of lager.

Om in aanmerking te komen voor de vrijstelling overdrachtsbelasting moeten kopers een verklaring afleggen dat ze een woning zelf gaan bewonen. Ook oudere kopers moeten deze verklaring afgeven om in aanmerking te blijven komen voor de 2% overdrachtsbelasting.

De overdrachtsbelasting voor een woning die niet gebruikt wordt als eigen hoofdbewoning gaat omhoog naar 8%. Dat geldt voor beleggers, maar ook als je een tweede woning koopt voor recreatie of als je een woning koopt ten behoeve van een studerend kind.

Wij verwachten dat deze vrijstelling van de overdrachtsbelasting vooral in het lagere segment een prijsopdrijvend effect zal hebben. Veel starters zullen naar verwachting de besparing op de overdrachtsbelasting inzetten om een hogere bod uit te kunnen brengen. Daardoor zal het voordeel grotendeels wegvloeien naar de verkopers van woningen in dit segment. Het kabinet hoopt dat het prijsopdrijvende effect grotendeels uitblijft doordat beleggers minder geïnteresseerd zullen zijn in deze woningen en daardoor een drukkend effect zullen hebben op de prijs.

De afgelopen jaren zagen we een forse toename van het aantal particulieren dat woningen kocht voor de verhuur. Vooral in grote steden was dit mede een belangrijke factor voor de sterke prijsstijging van woningen.

Voor particulieren met vermogen was het een interessante belegging, zeker omdat de spaarrente al lang laag staat. Terwijl de woningmarkt enorm behoefte heeft aan een uitbreiding van de vrije huursector, zaten er ook nadelen aan. Starters moesten steeds meer concurreren met deze particuliere en soms ook professionele beleggers. In een groot aantal gevallen gaat het juist ook om woningen die in de prijsklasse van de starter vallen. Er zitten soms ook huizenmelkers tussen, die misbruik maken van de situatie. Maar ook ouders die voor hun studerende zoon een woning kopen (en een deel) verhuren. Het afgelopen jaar is er ook in de politiek veel aandacht aan besteed, wat heeft geleid of nog gaat leiden tot een aantal aanpassingen in 2021.

Als de Eerste Kamer ook instemt, gaat op 1 januari 2021 de wet differentiatie overdrachtsbelasting in. Dat betekent niet alleen dat kopers tot 35 jaar van een woning voor eigen bewoning geen overdrachtsbelasting hoeven te betalen; het betekent ook dat particuliere beleggers 8% overdrachtsbelasting moeten gaan betalen. Dus alle kopers van een woning die niet tot eigen hoofdverblijf gaat dienen. Particulieren die een woning kopen voor de verhuur krijgen vanaf volgend jaar dus te maken met een fors hogere overdrachtsbelasting. Voor een woning van bijvoorbeeld € 200.000,- betalen ze in 2020 nog ‘slechts’ € 4.000,- maar dat wordt vanaf 2021 € 16.000,-. De kans is groot dat dit (deels) in een hogere huur wordt verwerkt.

Onder druk van de linkse oppositie is minister Ollongren van Binnenlandse Zaken ermee akkoord gegaan dat ook de huren in de vrije sector volgend jaar met maximaal de inflatie plus 1% omhoog mogen gaan.

Het nieuwste wetsvoorstel dat Ollongren vorige week presenteerde, komt met een opkoopbescherming voor gemeenten. Als het wetsvoorstel wordt aangenomen, dan krijgen gemeenten de mogelijkheid om de komende drie jaar wijken aan te wijzen waar woningen niet gekocht mogen worden voor de verhuur. Het gaat om bescherming van goedkope en middel dure woningen. Een gemeente mag de opkoopbescherming niet zomaar toepassen en moet aantonen dat zonder de opkoopbescherming de leefbaarheid van de wijk in gevaar komt. Het idee om een zelfwoonplicht in te voeren ging de minister te ver.

Positief voor de particulier die een woning wil kopen voor verhuur, is dat er de afgelopen jaren meer geldverstrekkers zijn die een hypotheek willen verstrekken woning voor de verhuur.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Over de hypotheekrenteontwikkeling van afgelopen week kunnen we kort zijn: behalve een paar incidentele rentewijzigingen, was het weer behoorlijk stil. Een mooie gelegenheid om eens terug te kijken.

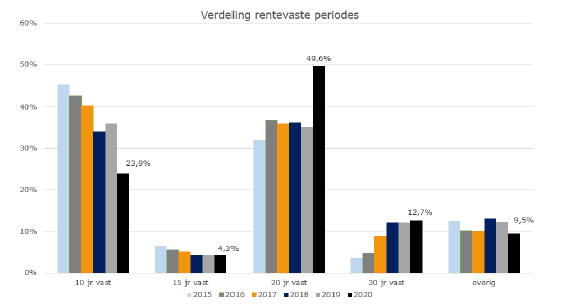

In bijna de helft van alle hypotheekaanvragen in 2020 is de rentevaste periode 20 jaar. De renteperiode 10 jaar vast volgt op gepaste afstand als tweede en wordt de helft minder vaak (24%) gekozen als 20 jaar vast.

Sinds vier jaar zien we ook een opmars van 30 jaar vast (3e plaats op de lijst van populaire rentevaste periodes), al is die stijging gestagneerd. Al enkele jaren was de trend dat consumenten voor langere zekerheid kozen, maar dit jaar heeft 20 jaar vast een duidelijke sprong gemaakt. Zie onderstaand de verdeling naar de belangrijkste rentevaste periodes van HDN aanvragen in de jaren 2015 tot en met 2020 (gebaseerd op HDN cijfers).

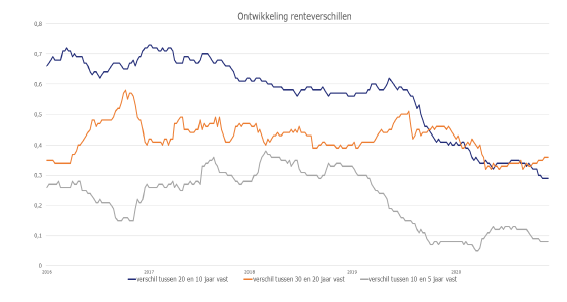

Bij de keuze tussen 20 of 10 jaar vast is de belangrijkste afweging de langere zekerheid over de hoogte van je maandlasten die je hebt bij 20 jaar vast versus de hogere rente die je betaalt. Een belangrijke verklaring voor de groei van 20 jaar vast, en in de slipstream ook 30 jaar vast, is dat het renteverschil met 10 jaar vast veel kleiner is geworden. Het renteverschil tussen 20 en 10 jaar vast lag in de jaren 2016 en 2017 rond de 0,7% en in de jaren 2018 tot en met een groot deel van 2019, rond de 0,6%. Sinds eind 2019 daalt dit renteverschil rap en is nu nog slechts de helft, namelijk 0,3%. Dat maakt het voor de consument makkelijker om voor langere zekerheid te kiezen, omdat het maar weinig extra kost.

We zien sowieso dat de gemiddelden van de rentevaste periodes dichter naar elkaar toe zijn gekropen. Met name de populariteit van 20 jaar rentevaste periode zorgt ervoor dat geldverstrekkers hier een zo concurrerend mogelijk tarief neer willen zetten. Wat mede heeft geleid tot de dalende rente trend. De populariteit van 20 jaar vast en de concurrentie vanuit geldverstrekkers op deze rentevaste periode versterken elkaar dus.

De sterke opkomst van 20 en 30 jaar vast heeft ook te maken met de rol van nieuwe spelers op de hypotheekmarkt, zoals regiepartijen die hun hypotheken bijvoorbeeld funden met pensioengelden. Deze nieuwe partijen en verzekeraars willen graag hypotheekgelden voor een langere periode uitzetten en kunnen dit ook tegen een goedkopere rente aanbieden dan bijvoorbeeld de grootbanken.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Een hypotheek sluiten we vaak af voor een hele lange periode van vaak 30 jaar. In ons leven vinden een groot aantal wijzigingen plaats; onze relatie- en gezinssituatie verandert, we wisselen van baan of worden misschien wel ondernemer. Vooral twintigers en dertigers verhuizen regelmatig, waardoor ze bij de financiering van hun nieuwe woning de hypotheek en hypotheekvorm aan kunnen passen aan hun nieuwe situatie. Als we ouder worden, gaat de verhuismobiliteit omlaag. In dat geval kun je er soms door een tussentijdse aanpassing van je hypotheekvorm, voor zorgen dat deze weer beter aansluit bij je huidige persoonlijke situatie.

Voor de wetswijziging in 2013 werd vaak een combinatiehypotheek afgesloten met een deel aflossingsvrije hypotheek. Het grote voordeel van een aflossingsvrije hypotheek is dat je maandlasten laag zijn, omdat je bij een aflossingsvrije hypotheek alleen rente betaalt en geen aflossing. Maar misschien heb je een bescheidenpensioeninkomen en zou het fijn zijn als je op pensioenleeftijd geen of slechts een kleine hypotheek hebt. Als je nu wel financiële ruimte hebt, zou je (een deel van) je aflossingsvrije hypotheek om kunnen zetten in een annuïteiten- of lineaire hypotheek.

Een andere situatie kan zijn dat je juist nu lagere maandlasten wilt hebben. Heb je bijvoorbeeld een (bank-) spaarhypotheek dan zou je die kunnen beëindigen en de opgebouwde spaarwaarde kunnen gebruiken om het hypotheekbedrag te verlagen. Dan blijft er een restant over dat je om kunt zetten in een aflossingsvrije hypotheek. Omdat je maandelijks geen spaarinleg meer hoeft te betalen en alleen rente, kom je op veel lagere maandlasten uit. Je denkt misschien: ‘is de rente dan nog wel aftrekbaar?’ Maar omdat je de (bank)spaarhypotheek hebt afgesloten voor 2013, val je in beginsel onder het overgangsrecht. Je financieel adviseur kan voor jou bekijken of jij voldoet aan de regels van het overgangsrecht en of je voldoende overwaarde hebt, zodat de geldverstrekker bereid is om een aflossingsvrije hypotheek te verstrekken. Er zit natuurlijk wel een belangrijk nadeel aan deze omzetting: je stopt met het aflossen op je hypotheek. Ook in de toekomst, met bijvoorbeeld een lager pensioeninkomen en een hogere hypotheekrente, moeten de hypotheeklasten wel betaalbaar zijn.

Heb je in plaats van een (bank-)spaarhypotheek een annuïteiten- of lineaire hypotheek, dan kun je die in beginsel ook omzetten in een aflossingsvrije hypotheek. Een belangrijk verschil met de voorgaande situatie is dat de kans groter is dat die niet onder het overgangsrecht valt (als de hypotheek oorspronkelijk niet voor 2013 is afgesloten) en daarom de rente niet meer aftrekbaar is na de omzetting. Je financieel adviseur kan hier meer uitsluitsel over geven. Ook hier geldt: je moet voldoende overwaarde hebben en samen met je financieel adviseur bekijken of de hypotheeklasten ook in de toekomst betaalbaar zijn.

Met een aanpassing van je hypotheekvorm kun je er voor zorgen dat je hypotheeklasten nu en in de toekomst meer aansluiten bij je huidige persoonlijke situatie. Het is dus raadzaam om regelmatig naar je hypotheek te laten kijken. En misschien is er nog wel meer mogelijk: kan je hypotheekrente misschien ook omlaag en sluit je overlijdensrisicoverzekering nog wel aan bij je huidige situatie?

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

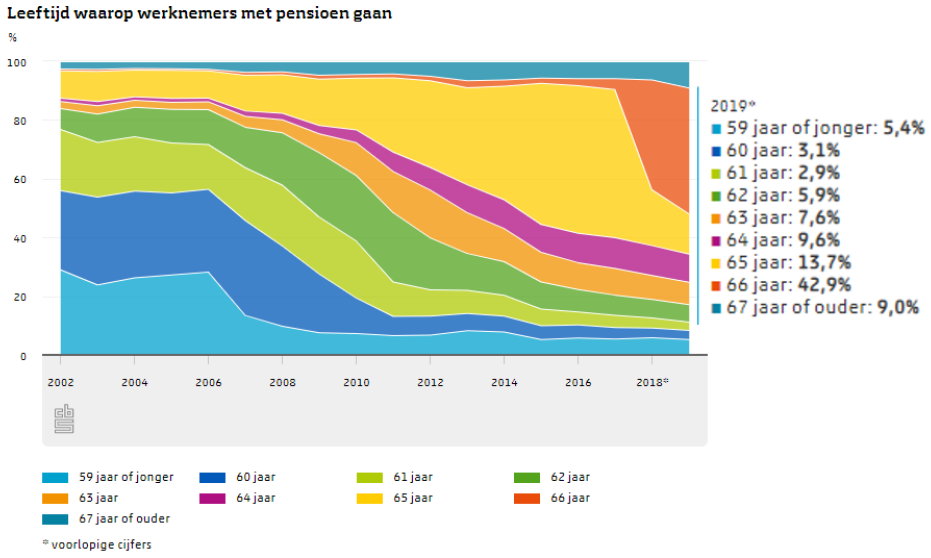

Het CBS maakte vorige week bekend dat de gemiddelde pensioenleeftijd van werknemers in 2019 is gestegen naar 65 jaar en 1 maand. Dat lag in 2018 nog 4 maanden lager. Aan het begin van deze eeuw lag de gemiddelde pensioenleeftijd nog op 61 jaar. Het betekent dat we qua pensioenleeftijd steeds dichter in de buurt komen van de AOW-gerechtigde leeftijd, die nu en volgend jaar op 66 jaar en 4 maanden ligt.

Het CBS laat in een grafiek zien op welke leeftijd we met pensioen gaan en hoe dit in de loop van de tijd is gewijzigd:

Wat je in de grafiek kunt zien is dat we op steeds latere leeftijd met pensioen gaan. Toch gaan er nog genoeg mensen een jaar of zelfs meerdere jaren eerder met pensioen. Verder meldt het CBS dat werknemers in de leeftijdscategorie 45 tot 65 jaar aangeven tot gemiddeld 64,5-jarige leeftijd te willen werken. De helft van hen wil zelfs wel langer doorwerken, als dat kan met minder uren dan nu.

Wil je eerder met pensioen gaan of minder gaan werken dan moet daar natuurlijk wel financiële ruimte voor zijn. Vraag op tijd aan je adviseur om een financieel plan op te stellen. Je adviseur helpt je in kaart te brengen wat je wensen zijn en wat die betekenen voor je inkomsten en uitgaven. De meeste mensen hebben geen tot weinig inzicht in hun besteedbaar inkomen bij pensionering. Laat staan als je eerder met pensioen gaat of minder gaat werken. Met een financieel plan geeft je adviseur je inzicht. Zonder dit inzicht ondernemen de meeste mensen geen actie en zijn de mogelijkheden om eerder met pensioen te gaan of minder te werken een stuk kleiner.

Na dit inzicht, kan je financieel adviseur je helpen met het nemen van beslissingen om daadwerkelijk eerder met pensioen te kunnen gaan of minder te gaan werken in de toekomst. Oplossingen die bijvoorbeeld voorbij kunnen komen: Is het verstandig om een extra bedrag te sparen of past beleggen beter bij jou, of is nu extra aflossen op je hypotheek verstandiger? Is het zinvol om een lijfrente af te sluiten? En biedt wellicht de overwaarde in de woning ruimte om een bepaalde periode van geen of minder inkomen te overbruggen?

Een groot aantal huurders, vooral in de vrije sector, zit in een enorme spagaat: ze betalen een hoge huur, maar verdienen te weinig om een koopwoning te kunnen betalen. Terwijl ze er financieel stevig op vooruit zouden gaan als ze verhuizen naar een koopwoning; met meestal lagere netto woonlasten en vooral, een veel hogere vermogensopbouw dankzij de aflossingen op de hypotheek (nog los van eventuele stijging van de woningwaarde).

Dat doet de vraag rijzen of zogenaamde duurhuurders niet meer moeten kunnen lenen dan de hypotheeknormen nu mogelijk maken. Volksbank dochter BLG Wonen heeft hier onderzoek naar gedaan en bekeek de mogelijkheden van een huurverklaring. Voor het bepalen van de maximale hypotheek werd als uitgangspunt genomen de huur die de klant de afgelopen drie jaar had betaald. Maar uit het onderzoek bleek dat de verschillen tussen huishoudens veel te groot was om alleen naar een dergelijke huurverklaring te kijken voor het bepalen van de hypotheekhoogte. Wil je maatwerk bieden dan zul je verder moeten kijken naar samenstelling van het huishouden, leeftijd, type arbeidscontract, inkomen en betaalgedrag.

Interessant was dat ongeveer vier op de tien deelnemers aan deze pilot wél een hypotheek kon krijgen. Van degene die wel een hypotheek kon krijgen, bleek twee op de drie alsnog te voldoen aan de normale inkomensnormen. Voor een op de drie bleek dankzij een maatwerk beoordeling een hypotheek mogelijk te zijn.

Uit het onderzoek blijkt dat een meerderheid van de huurders niet in aanmerking komt voor een hypotheek. Hoe kun je als huurder je positie verbeteren om in de toekomst een woning te kunnen kopen?

1. Voorkom betalingsachterstanden op leningen

Zorg ervoor dat je altijd netjes op tijd de rente en aflossing betaalt van kredieten die je hebt lopen. Daaronder vallen ook leningen die je hebt lopen via webwinkels of je telefoonabonnement. Een achterstand wordt bijgehouden in de registratie bij het BKR, waardoor je mogelijkheden om later een hypotheek te krijgen fors achteruit gaan of zelfs onmogelijk worden. Geldverstrekkers zijn logischerwijs voorzichtig met potentiële klanten, die in het verleden bij andere leningen niet altijd op tijd hun betalingen hebben gedaan.

Verwacht je betalingsproblemen, neem dan contact op met de geldverstrekker en tref een betalingsregeling om een negatieve registratie bij het BKR te voorkomen. Voor de goede orde: een lening wordt sowieso geregistreerd bij het BKR (positieve registratie).

2. Heb ik een lening nodig?

Wees heel kritisch bij het afsluiten van een lening. Heb ik die echt nodig of kan ik bijvoorbeeld wachten en er eerst even voor sparen? Wees helemaal voorzichtig met leningen bij webwinkels, waar je ook nog eens een hele hoge rente betaalt. En wist je dat een privat leasecontract voor een auto ook tot een registratie bij het BKR leidt? Heb je een lening dan kun je substantieel minder lenen aan hypotheek. Zelfs als je bijna aan het einde van de looptijd van de lening zit.

3. Los consumptieve leningen af, als je kan

Het volledig aflossen van je leningen zorgt er dus voor dat je hypotheekmogelijkheden fors toenemen. Niet iedereen zal dat in één keer lukken, maar door elke maand een stuk extra af te lossen, wordt het ook makkelijker om later in de tijd wel in één keer de lening af te lossen als je een woning op het oog hebt.

4. Spaar, spaar, spaar

Doordat de huurlasten vaak een grote hap nemen uit de maandelijkse inkomsten is het vaak lastig om veel te sparen. Toch is spaargeld voor een huizenkoper heel belangrijk. In de eerste plaats om de bijkomende kosten te kunnen betalen, maar vaak ook om de concurrentieslag aan te kunnen met andere potentiële kopers.

5. Wees lief voor je ouders

Veel kopers hebben een financieel steuntje nodig van ouders, door middel van een schenking om net dat extra stapje te kunnen zetten waardoor een koopwoning wel binnen bereik komt.

Wil je nu al schakelen met een financieel adviseur voor jouw mogelijkheden tot kopen?