Hoe hoger de hypotheekrente, hoe minder je in beginsel kunt lenen. Afgelopen zomer, toen de hypotheekrente fors naar beneden ging, zagen we het aantal hypotheekaanvragen behoorlijk stijgen. De ontwikkeling van de hypotheekrente heeft vooral veel invloed op het sentiment bij consumenten. De gevolgen voor hoeveel hypotheek je kunt krijgen zijn redelijk beperkt.

In de afgelopen week verhoogden weer een groot aantal geldverstrekkers hun hypotheekrentes, maar de verhogingen waren over het algemeen een stukje lager dan de week ervoor en het aantal verhogingen was iets kleiner dan de week ervoor.

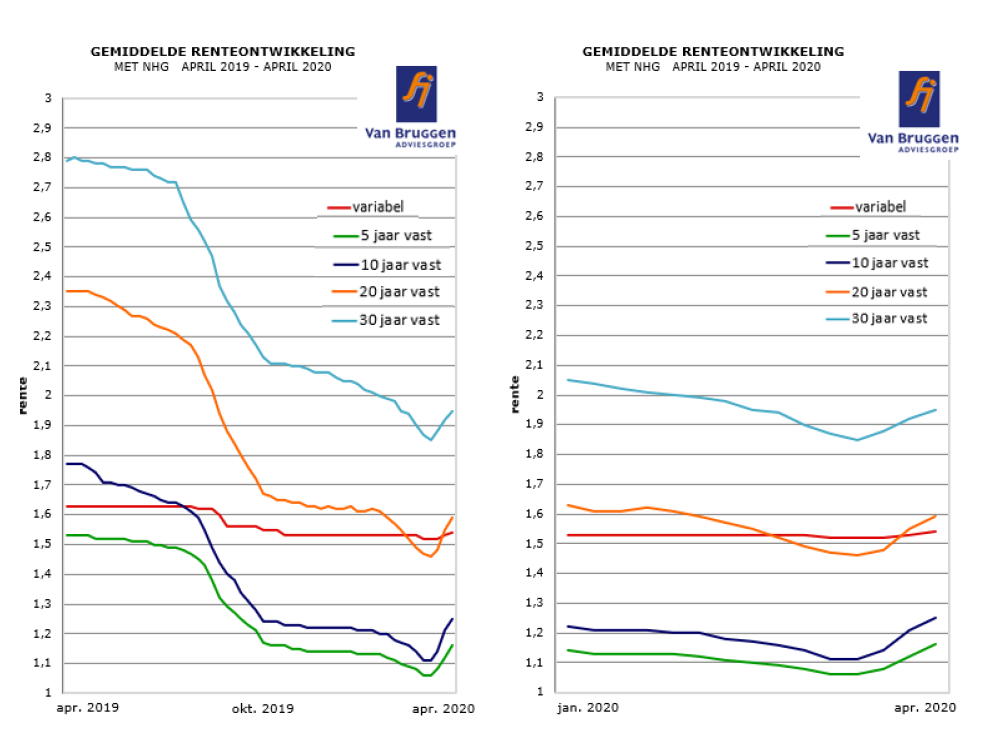

In de linker grafiek hieronder zie je de ontwikkeling van de gemiddelde hypotheekrentes in het afgelopen jaar. De rechter grafiek laat alleen de ontwikkeling zien in 2020. Een paar zaken die opvallen:

• De stijging van de gemiddelde hypotheekrentes in de afgelopen weken is slechts een kleine stijging, vergelijkend met de enorme verlaging die we de afgelopen 12 maanden hebben gezien.

• De stijging van de gemiddelde hypotheekrentes is het grootst voor de populaire rentevaste perioden 10 en 20 jaar vast met bijna 0,15%-punt.

• De meeste gemiddelde hypotheekrentes liggen nu net iets onder of net iets boven het niveau van begin dit jaar (zie rechter grafiek).

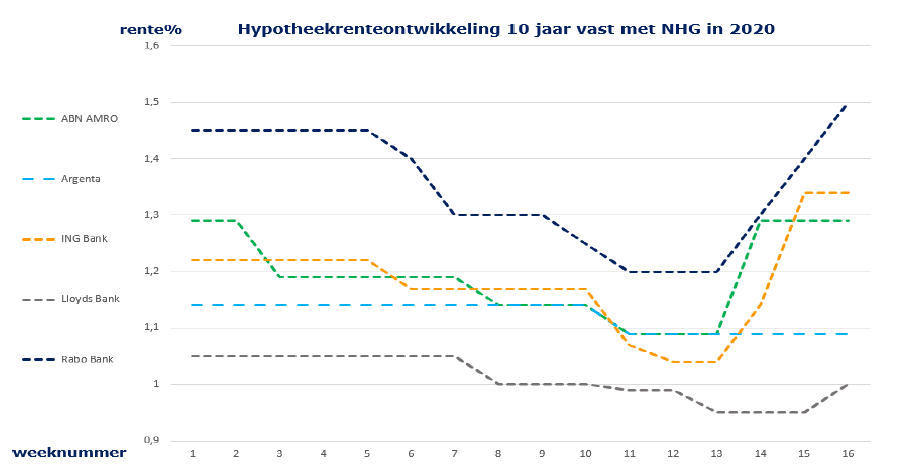

De hypotheekrenteverhogingen volgen op het stijgen van de marktrentes. Als gevolg van de eerste golf aan renteverhogingen zijn enorm veel hypotheekaanvragen ingediend. Geldverstrekkers hebben moeite om die allemaal te verwerken. Om de instroom te beperken helpt het dan meestal om de hypotheekrente iets verder te verhogen. Niet alle geldverstrekkers verhogen de hypotheekrente op dezelfde momenten en in dezelfde mate. Een paar prijsvechters besloten pas laat tot een eerste verhoging en toen ze dat deden, ging het ook om een beperkte stijging bij een beperkt aantal rentevaste periodes. De verschillen nemen daardoor toe, waardoor het interessanter is om meerdere geldverstrekkers met elkaar te vergelijken.

Zo hebben sommige geldverstrekkers hun 10 jaar vaste hypotheekrente met NHG al verhoogd met 0,3%-punt in de afgelopen weken, terwijl bepaalde prijsvechters nog geen of slechts een kleine verhoging van 0,05%-punt doorgevoerd hebben. Dat is ook goed te zien als we de hypotheekrenteontwikkeling laten zien bij een aantal geldverstrekkers. In onderstaande afbeelding zie je de renteontwikkeling van 10 jaar vast met NHG bij de drie grootbanken (waarbij wij de tarieven zonder duurzaamheidskorting hebben genomen) en twee prijsvechters.

7 april 2020

In de afgelopen week verhoogden de meeste geldverstrekkers hun hypotheekrentes. De gemiddelde verhoging voor de meest populaire rentevaste periodes 10 en 20 jaar vast was hoger dan die voor bijvoorbeeld 5 of 30 jaar vast. De hypotheekrente verhogingen waren een logische reactie op de marktomstandigheden, waar de risico’s vanwege de coronacrisis zijn toegenomen.

Als er verlagingen zijn dan is vaak sprake van een paar honderdste tot maximaal een stijging van 0,1%. Nu zien we dat veel verhogingen tussen de 0,1% en 0,2% liggen, met soms een uitschieter van 0,3%.

Ook in coronatijd kun je prima een hypotheek afsluiten. We bekijken een paar situaties.

De coronacrisis heeft grote financiële gevolgen voor allerlei huishoudens. De overheid heeft verschillende maatregelen getroffen om veel bedrijven en particulieren zo goed mogelijk door deze crisis heen te leiden. Maatregelen die de overheid al nam zijn uitstel van belastingbetaling, werktijdverkorting voor medewerkers en een bijdrage op bijstandsniveau voor zzp’ers die te maken hebben met een omzet achteruitgang. En nu is er ook een mogelijkheid tot uitstel van je aflossingsverplichting van je hypotheek. Deze maatregelen van de overheid en geldverstrekkers zijn zeker goed, maar het zal niet voor alle huishoudens de inkomensachteruitgang voldoende kunnen opvangen.

Al 10 jaar lang maken duizenden huishoudens ieder maand een aanzienlijk bedrag over voor hun lening of hypotheek naar Finqus, zoals DSB Bank tegenwoordig heet. De rentes die deze klanten betalen, zijn vaak hoog. Het geld dat op deze hypotheken wordt verdiend gaat naar de schuldeisers van DSB Bank. Volgens een recent artikel in de Volkskrant (najaar 2019) maakt Finqus jaarlijks meer dan 100 miljoen euro winst.

Op het hamsteren in de begindagen na, laat Nederland voorlopig zien goed met de getroffen kabinetsmaatregelen om te gaan, om het coronavirus te bestrijden. In een hele korte tijd is het ons gelukt om grotendeels over te schakelen op thuiswerken en krijgen kinderen via digitale middelen les.

Apeldoorn 18 maart 2020- Van Bruggen Adviesgroep voorspelt een stijging van de hypotheekrentes als gevolg van de economische gevolgen van het coronavirus. De afgelopen tijd zijn de hypotheekrentes alleen maar gekelderd, maar de impact van corona op de economie verandert volgens de adviesketen de situatie. Van Bruggen Adviesgroep constateert daarentegen ook dat het absorptievermogen van geldverstrekkers op orde is en dat zij gezonde marges hebben.

“De situatie is nu anders dan voorheen”, vertelt algemeen directeur van Van Bruggen Adviesgroep Michiel Meijer. “Beleggers die geld willen lenen aan bedrijven die in zwaar weer raken, zien grotere risico’s en vragen daarom een hogere rente. Tenminste als ze al geld willen lenen. Die grotere risico’s gelden nu zeker inmiddels ook voor banken. Ook zij moeten een hogere rente betalen als ze geld willen lenen.”

Afgelopen maandag 16 maart hield de Telegraaf ‘het Belastingspreekuur’. De Telegraaf vroeg experts van verschillende bedrijven om te helpen bij de beantwoording van de vele belastingvragen. Van Bruggen Adviesgroep heeft een groot aantal vragen rond de eigen woning beantwoord.

De Stichting van de Arbeid bracht vorige week het advies uit voor een verplichte arbeidsongeschiktheidsverzekering (aov) voor zzp’ers. In vergelijking met de huidige situatie, waarin veel zzp’ers geen aov hebben, betekent dit veelal dat de maximale hypotheek mogelijkheden van een zzp’er omlaag gaan. Daar staat uiteraard tegenover dat hij wel beter beschermd is als de zzp’er arbeidsongeschikt wordt en de kans groter is dat dankzij de aov-uitkering de zzp’er in de eigen woning kan blijven wonen.

Opnieuw gingen afgelopen week over de gehele breedte de hypotheekrentes heel licht omlaag. Zowel voor hypotheken met als zonder NHG liggen de gemiddelde hypotheekrentes voor 5, 10 én 20 jaar onder die van de gemiddelde variabele hypotheekrente.

De trend van dalende hypotheekrentes zal de komende weken naar onze verwachting aanhouden. Door het coronavirus daalt de rente. Beleggers stappen onder andere uit aandelen om veiliger te gaan beleggen. Dit leidt ook tot lagere hypotheekrentes, al gaat dat wel in hele kleine stapjes.

Het is weer bijna tijd voor de belastingaangifte. Tussen 1 maart en vóór 1 mei dien je de aangifte te doen. Dit doe je online met Mijn Belastingdienst of met de aangifte-app ‘Aangifte 2019’. Let op: de app kan niet door iedereen gebruikt worden. Heb je bijvoorbeeld in 2019 een woning gekocht of verkocht, heb je een restschuld voor een vroegere woning of heb je een lening voor de eigen woning afgesloten bij familie, dan kun je de app niet gebruiken.

Lukt het je niet om vóór 1 mei de aangifte te doen, vraag dan voor 1 mei uitstel aan. De Belastingdienst kan dan uitstel verlenen tot 1 september. Heb je aangifte gedaan, dan streeft de Belastingdienst er naar om je binnen drie maanden te berichten.