De laatste week van mei zagen we voornamelijk een aantal rentverhogingen, met name voor de langere rentevaste periodes en vaker voor hypotheken zonder Nationale HypotheekGarantie dan met NHG. Ongeveer 1 op de 5 geldverstekkers verhoogden de hypotheekrente met NHG voor de rentevaste periodes 20 en 30 jaar vast. Bij de andere rentevaste periodes zagen we nagenoeg geen wijzigingen. Bij hypotheken zonder NHG verhoogden 1 op de 3 geldverstrekkers hun hypotheekrente voor de rentevaste periodes 20 en 30 jaar vast. Ook zagen we enkele verhogingen voor 5 en 10 jaar vast.

Stonden een maand geleden er ongeveer 87.000 woningen te koop op Funda, inmiddels zijn dat er ruim 92.000. Het voorjaar zal daarbij een rol spelen, maar ook dat weer meer mensen er in deze tijd voor kiezen om eerst hun woning te verkopen en dan pas een nieuwe woning te kopen.

De afgelopen jaren zagen we steeds vaker dat huizenbezitters eerst een nieuw huis kochten en dan pas hun woning gingen verkopen. Omdat ze bang waren dat als ze eerst hun woning verkochten, het misschien niet zou lukken om een andere woning terug te vinden.

Met de onzekere economische ontwikkelingen zullen nu meer mensen er voor kiezen om eerst hun woning in de verkoop te zetten en pas na de verkoop een ander huis te kopen. Daarmee voorkom je dat je met dubbele woonlasten komt te zitten als de woningmarkt opeens een draai maakt. Zorg wel dat je voldoende manoeuvreerruimte hebt. Want als de rente stijgt en/of geldverstrekkers hun acceptatieregels verder aanscherpen dan kunnen je hypotheekmogelijkheden over enkele maanden misschien minder zijn dan nu.

De laatste maanden zagen we dat de groep oversluiters groter is dan de groep doorstromers. De stijgende hypotheekrente in maart en april was een belangrijke factor, maar ook nu er al enkele weken weinig rentewijzigingen zijn, zien we nog steeds veel oversluitingen. Veel huishoudens kiezen voor het oversluiten van hun hypotheek om te profiteren van de huidige lage hypotheekrente, zodat ze naar lagere maandlasten gaan en voor een langere periode zekerheid krijgen over hun hypotheeklasten.

De bouwmarkten en tuincentra hebben het heel erg druk in deze coronatijd. Veel mensen verbouwen hun huis of tuin nu ze vaker thuis zijn. Eindelijk pakken we die praktische onderhoudszaken aan, die al enige tijd op zich lieten wachten. Of realiseren we een werkkamer, om rustig vanuit huis te kunnen werken. Ook de tuin krijgt meer aandacht dan andere jaren. We zijn meer in de tuin en voor sommige zal het ook een belangrijke plek zijn om te vertoeven als de vakantie in en rond de eigen woning gaat plaatsvinden, want veel meer Nederlanders dan normaal zullen waarschijnlijk er niet op uittrekken dit jaar.

De maand mei betekent voor velen dat ze het vakantiegeld krijgen van hun werkgever. Tenminste als je het vakantiegeld in één keer ontvangt en niet, zoals bij sommige werkgevers, per maand. Naast de besteding aan vakantie wordt het vakantiegeld door Nederlanders ook veel gebruikt om te sparen of schulden mee af te lossen.

Het is nog afwachten wat de coronacrisis voor invloed zal hebben op de huizenprijzen. De meningen lopen erg uiteen. Enkele grootbanken verwachten bijvoorbeeld dat de coronacrisis tot een daling van huizenprijzen zal leiden. Vanuit makelaarsland worden meer positieve geluiden geroepen dat de vraag naar woningen nog altijd veel groter is dan het aanbod en dat er nog geen signalen zijn van dalende prijzen.

Heb je een hypotheek zonder NHG dan betaal je een renteopslag die afhankelijk is van de hoogte van de hypotheek ten opzichte van de waarde van de woning. Hoe lager de hypotheek in verhouding tot de waarde van de woning, hoe kleiner het risico voor de bank en hoe lager de renteopslag.

Het is daarom misschien juist nu een goed moment om te kijken of jouw renteopslag omlaag kan. Want de waarde van je woning staat misschien wel op een hoogtepunt. Bij sommige geldverstrekkers mag de WOZ-waarde als uitgangspunt genomen worden bij het bepalen van de waarde van de woning. Voordeel: je hoeft geen extra kosten te maken. Nadeel: de werkelijk waarde van je woning ligt waarschijnlijk hoger. Het loont daarom vaak om toch een taxatierapport op te laten maken.

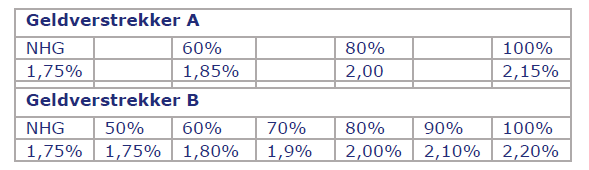

De renteopslag kan variëren van 0,1% tot soms wel meer dan 1% bij sommige geldverstrekkers. Geldverstrekkers hanteren verschillende renteopslagen en verschillende risicoklassen. Een voorbeeld van twee fictieve geldverstrekkers:

Stel dat de waarde van je woning € 350.000,- en de hypotheek bij aanvang € 350.000,- waren, dan betaal je bij geldverstrekker B een rente van 2,2%.

En stel dat je inmiddels € 5.000,- hebt afgelost op je hypotheek. Je hypotheek bedraagt dan nog € 345.000,- en stel dat de waarde van je woning is gestegen naar € 385.000,-. Je hypotheek is dan 89,6% van de waarde van je woning. De renteopslag kan omlaag met 0,1%. Dat lijkt misschien weinig, maar betekent toch een besparing van ongeveer € 345,- per jaar. Zou je bij geldverstrekker A hebben gezeten, dan kom je nog niet in aanmerking voor een lagere rente.

Stel dat je woning niet gestegen is naar € 385.000,- maar naar € 432.000,- dan zou je zowel bij geldverstrekker A als bij geldverstrekker B in aanmerking komen voor een lagere renteopslag van 0,2%. Ofwel een besparing van bijna € 700,- per jaar.

Vraag aan je financieel adviseur of jij ook in aanmerking komt voor een lagere rente-opslag. Let op: niet elke geldverstrekker kent de mogelijkheid om tussentijds de rente-opslag te verlagen.

De oversluiter neemt een steeds groter deel van de hypotheekaanvragen op de hypotheekmarkt voor zijn rekening. Het aandeel van oversluiters steeg van nog geen 22% in 2018 naar 25% in 2019 en eind 2019 lag dat zelfs al op 30%. In 2020 zet deze stijging versneld door en waren oversluiters in april goed voor ruim 42% van alle hypotheekaanvragen. De stijging in maart en april wordt natuurlijk gedreven door de hypotheekrenteverhogingen, waarbij we ook nog eens moeten bedenken dat ook veel woning-gerelateerde aanvragen naar voren zijn gehaald. Vooral de 50-plusser is dominant aanwezig op de oversluitmarkt, zij zijn verantwoordelijk voor meer dan helft van de aanvragen.

Bij de zorgverzekering en energieleveranciers zijn we er al steeds meer aangewend om aan het einde van ons contract over te stappen naar een andere aanbieder. Bij hypotheken gebeurt dat ook wel, maar ook hier zien we dat veel mensen er toch voor kiezen om maar het nieuwe aanbod van de eigen geldverstrekker te accepteren.

Een belangrijke reden is dat mensen opzien tegen de rompslomp, die toch net iets meer is dan bij het omzetten van een zorgverzekering of energiecontract. Bovendien is de financiële drempel om over te stappen ook net iets groter. Je moet extra kosten maken voor de notaris, je financieel adviseur en taxatie om over te stappen naar een andere geldverstrekker. Die kosten moet je dan natuurlijk wel kunnen terugverdienen.

29 april 2020

De pensioenfondsen hebben zwaar te lijden onder de coronacrisis. De dekkingsgraden van de grootste pensioenfondsen daalden in het eerste kwartaal naar tussen de 82% en 86,4%. Dit zijn pensioenfondsen zoals ABP, pensioenfonds Zorg en Welzijn (PFZW), pensioenfonds Metaal & Techniek (PMT) en PME, ook een pensioenfonds in de metaal- en technologische industrie.

De dekkingsgraad geeft aan of met het huidige pensioenvermogen de toekomstige pensioenuitkeringen betaald kunnen worden. Een dekkingsgraad moet over een langere periode gezien minimaal 104,3% zijn, anders moet het pensioenfonds de pensioenuitkering gaan korten.

De versoepeling van de intelligente lock-down maatregelen vraagt een lange adem en het coronavirus zal ons nog een tijd in zijn greep houden. Hierbij neemt ook de kans toe dat huishoudens economisch geraakt worden en hoe langer de situatie voortduurt, zal ook het einde van de spaarbuffer meer in zicht komen.

Staat je inkomen onder druk als gevolg van de coronacrisis en dreig je in betalingsproblemen te komen? Neem dan op tijd contact op met je financieel adviseur of je geldverstrekker. Zorg ervoor dat je geen betalingsachterstand oploopt door een keer niet te betalen, maar bespreek welke tijdelijke regeling er mogelijk is. Geldverstrekkers staan er voor open, om samen een oplossing te bedenken, zoals tijdelijke uitstel van rente- en aflossingsbetaling.

Veel geldverstrekkers bieden klanten die in betalingsproblemen dreigen te komen als gevolg van de coronacrisis, uitstel van betaling gedurende drie maanden. Maar voor veel van deze klanten zal er behoefte zijn om voor een langere periode uitstel van betaling te krijgen. Voor geldverstrekkers zit daar uiteraard een risico in. Is de hypotheek met NHG afgesloten, dan biedt NHG geldverstrekkers de mogelijkheid om een zogenaamde Woonlastenfaciliteit af te sluiten voor de klant. NHG staat dan extra borg richting de geldverstrekker dat dit bedrag wordt terugbetaald.

De geldverstrekker en de klant moeten gezamenlijk vaststellen hoeveel extra ruimte er wenselijk en verantwoord is. Het is sowieso aan de geldverstrekker om te beslissen of hij meewerkt aan de Woonlastenfaciliteit. De maximale ruimte voor de Woonlastenfaciliteit bedraagt 9% van de oorspronkelijke hypotheek. Stel dat de oorspronkelijke hypotheek bijvoorbeeld € 280.000,- bedroeg, dan mag de maximale uitstel van rente- en aflossingsbetalingen maximaal € 25.200,- zijn. Let op: dit is dus een maximum. Veel belangrijker is dus dat de geldverstrekker samen met de klant een inschatting maakt wat verantwoord is.

De Woonfaciliteit is een instrument dat ontwikkeld is tijdens de kredietcrisis. Het is goed om te zien hoe NHG ook nu weer haar maatschappelijke rol pakt. Juist een crisis als deze laat zien dat de voordelen van NHG niet beperkt zijn tot een rentevoordeel en het eventueel kwijtschelden van een restschuld, als je door onvoorziene omstandigheden in betalingsproblemen bent gekomen en je huis moet verkopen. NHG probeert met de Woonlastenfaciliteit juist de verkoop van een huis te voorkomen, vooral als dit veroorzaakt door een tijdelijke terugval van inkomen.

Ook bij hypotheken zonder NHG zullen geldverstrekkers een afweging maken hoe lang ze een klant uitstel van betaling willen geven. Door het ontbreken van een extra borg vanuit NHG zullen geldverstrekkers hier waarschijnlijk wel kritischer in staan.

Apeldoorn, 20 april 2020 - Vijftigplussers zijn zwaar ondervertegenwoordigd bij de doorstromers op de huizenmarkt, terwijl ze over het algemeen vaak meer financiële ruimte hebben en makkelijker kunnen doorstromen. Dat blijkt uit een marktanalyse van Van Bruggen Adviesgroep.

Slechts 45 procent van de doorstromers op de huizenmarkt is vijftigplusser. “Dat is heel weinig en opvallend want die groep heeft wat ons betreft de sleutel in handen om de doorstroming op de huizenmarkt te versnellen. Juist deze groep bezit ook veel koopwoningen”, vertelt Michiel Meijer, directeur bij Van Bruggen Adviesgroep. “Met hen wordt veel te weinig rekening gehouden om de huidige problemen van de woningmarkt op te lossen en om nieuwe problemen wegens verdergaande vergrijzing te voorkomen. Misschien moeten we de crisis van nu aangrijpen om eens kritisch naar onze zienswijze op de huizenmarkt te kijken.”

Starters in de knelVolgens Michiel Meijer wordt er bij het uittekenen van de bouwplannen vooral gedacht aan jongeren op de huizenmarkt: “Den Haag staart zich op dit moment helemaal blind op de starter. Dat is op zich geen gekke gedachte. Niemand gaat ontkennen dat de woningmarkt daar krap is, maar je lost de problemen juist voor een deel op door eerst aan de vijftigplusser te denken. Die groep stroomt nu nauwelijks door en daardoor zitten ook de starters in de knel.”

De vrees van Van Bruggen Adviesgroep is ook dat de woningen die nu worden gerealiseerd te weinig aansluiten bij de wensen van mensen die ouder worden. Van Bruggen roept op om meer seniorenwoningen te bouwen die ingesteld zijn op een verhoogde toegankelijkheid door bijvoorbeeld gelijkvloers te bouwen, maar ook om out of the box te denken en woningen bijvoorbeeld uit te rusten met liften.

Ook het bouwen van meer woongemeenschappen voor senioren is een mogelijkheid, waarbij een eigen woning gecombineerd wordt met onder andere gezamenlijke zorgfaciliteiten, tuin, logeergelegenheid en gemeenschappelijke ruimtes. “Grote pensioenfondsen zouden hier als belegging meer naar moeten kijken en het sluit qua dienstverlening ook nog eens aan bij de behoeften van de eigen klanten. Je hebt een overheid en grote partijen nodig die aan deze ontwikkelingen richting geven”, vindt Michiel Meijer.

Financiële slagkracht onbenutUit de analyse van Van Bruggen Adviesgroep komt ook naar voren dat oudere huizenbezitters gemiddeld een hypotheek hebben die 100.000 euro lager uitvalt dan bij mensen die jonger dan vijftig zijn. “Deze belangrijke en omvangrijke groep in de woningmarkt heeft dus financieel wel degelijk vaker de kans om door te stromen. Maar toch blijven ze vaak trouw aan hun huidige woning. En dat terwijl deze niet altijd ideaal is om oud in te worden.”

De wil om te verhuizen neemt af naarmate mensen ouder wordenNaarmate mensen ouder worden, verhuizen zij minder vaak en besteden zij hun geld vaker aan woningaanpassingen, zo becijferde het CBS onlangs. Van de 55- tot 65-jarigen wil 43 procent nog wel verhuizen, maar van de 65- tot 70-jarigen is daar nog maar dertig procent van over. Van de mensen boven de 75 is dat percentage geslonken tot 17 procent. Meijer: “Als oudere mensen al verhuizen dan doen ze dat vaak op wat jongere leeftijd. Later blijken ze vooral te investeren in woningaanpassingen in plaats van te verhuizen naar een andere woning. Ik ben bang dat ze dat doen omdat er geen betere opties zijn.”

Kenmerken woning van doorslaggevend belangRecent is duidelijk geworden dat woonomstandigheden voor veel 55-plussers doorslaggevend zijn bij hun keuze om te verhuizen. Van hen geeft veertig procent aan dat zij wel bereid zijn om de woning te verlaten wanneer deze te groot wordt. Daar ligt volgens Michiel Meijer een kans: “Er is wel degelijk een groep mensen die bereid is te verhuizen. Door tegemoet te komen aan de wensen van deze groep, komen er woningen vrij waardoor bijvoorbeeld veertigers weer door kunnen schuiven. Op die manier komt er ook weer ruimte voor starters.

Vanwege het enorme gemak van betalen via telefoon of pin en vaste lasten meestal via automatische incasso’s lopen, hebben veel mensen weinig zicht op hun financiële huishouden. Het is belangrijk om regelmatig je inkomsten en uitgaven op een rij te zetten. Helemaal als je mogelijk ook door de coronacrisis aan de inkomstenkant geraakt wordt. Maar ook als dat niet het geval is, is het goed om overzicht te hebben. Je kunt dan beter prioriteiten stellen waar je je geld aan uit wilt geven en je zult er nog versteld over staan hoeveel geld je wellicht kunt besparen.

Zet aan de ene kant je inkomsten. Dat is niet alleen je netto loon, maar bijvoorbeeld ook de toeslagen die je krijgt van de Belastingdienst.

Zet aan de andere kant je uitgaven en maak daarbij een onderscheid in:

• Vaste lasten; zoals hypotheek of huur, energiekosten, verzekeringen, kinderopvang, vervoer, contributies, telefoon enzovoort.

• Variabele lasten: huishoudelijke uitgaven, eten & drinken bestellen of buiten de deur, overig.

• Wat zet je opzij voor sparen en met welk doel?

Als je toch al bijna alles via je bankrekening laat lopen, dan kun je op je digitale afschriften heel makkelijk deze inkomsten en uitgaven terugvinden en op een rij zetten. Houd er met name bij de variabele lasten rekening mee dat die wel eens per maand kunnen verschillen. Als je inkomsten groter zijn dan je uitgaven, houd je elke maand wat geld over. Zijn je uitgaven juist groter dan je inkomsten, dan heb je een probleem als dit structureel is.

De inkomsten kant is in normale tijden voor veel huishoudens redelijk constant. Maar ben jij bijvoorbeeld flexwerker, zzp’er of ondernemer, dan kan de inkomstenkant nu wel eens lager zijn dan voor de crisis. Zijn de uitgaven nog steeds te betalen met dit lagere inkomen of moet er bezuinigd worden op de uitgaven? En in hoeverre kom je in aanmerking voor hulp uit de regelingen die de overheid heeft opgesteld? Op de site van de rijksoverheid kun je nagaan of je in aanmerking komt voor een financiële regeling, zoals bijvoorbeeld de Tegemoetkoming schade COVID-19 (TOGS) of Tijdelijke overbruggingsregeling zelfstandige ondernemers (Tozo).

Vaste lasten zeggen het al: ze komen elke maand terug. Maar helemaal vast zijn ze ook niet, want in sommige gevallen kun je toch bezuinigen op vaste lasten. Door periodiek eens goed naar je uitgaven te kijken, vraag je je misschien ook af waarom je een bepaald abonnement nog hebt lopen. Vaak heb je slechts een maand opzegtermijn. Andere vaste lasten kun je niet helemaal kwijt raken, maar misschien kan het wel goedkoper. De hypotheekrente is de afgelopen jaren behoorlijk gedaald, misschien is oversluiten voor jou wel een interessante optie of rentemiddeling. Of wellicht kan de renteopslag omlaag omdat de waarde van je woning is gestegen.

Energieleveranciers weten dat mensen niet graag hun energiecontract omzetten naar een andere partij wegens de rompslomp die het geeft. Je wordt dan ook vaak met mooie kortingen binnengehaald, maar als bestaande klant betaal je de normale prijs. Overstappen loont daarom vaak en soms ook alleen al het dreigen met overstappen. Loop dus kritisch langs je vaste uitgaven en bekijk daarna eens goed je variabele uitgaven. Vaak is dat nog het meeste schrikken. Door het gemak van betalen, geven we ook heel makkelijk geld uit. Door wat vaker naar je uitgaven te kijken, word je daar misschien ook wat bewuster in.

Zijn je uitgaven maandelijks groter dan je inkomsten, dan ontstaat er een probleem als dit lang aanhoudt en je geen spaarpot hebt of als die leeg raakt. Door middel van stap 3 kun je hopelijk (een deel van) de problemen oplossen. Lukt dat niet, omdat je bijvoorbeeld door de coronacrisis minder inkomen hebt, dan is het belangrijk om actie te ondernemen. Is er bijvoorbeeld familie die kan helpen? Zijn er bepaalde rekeningen die niet meer betaald kunnen worden? Neem dan contact op met die bedrijven. Geldverstrekkers hebben onder voorwaarden bijvoorbeeld de mogelijkheid om rente en aflossingen voor een paar maanden uit te stellen.

HYPOTHEEKRENTE TIJDENS CORONAVIRUS

WAT DOET CORONA MET DE HUIZEN- EN HYPOTHEEKMARKT