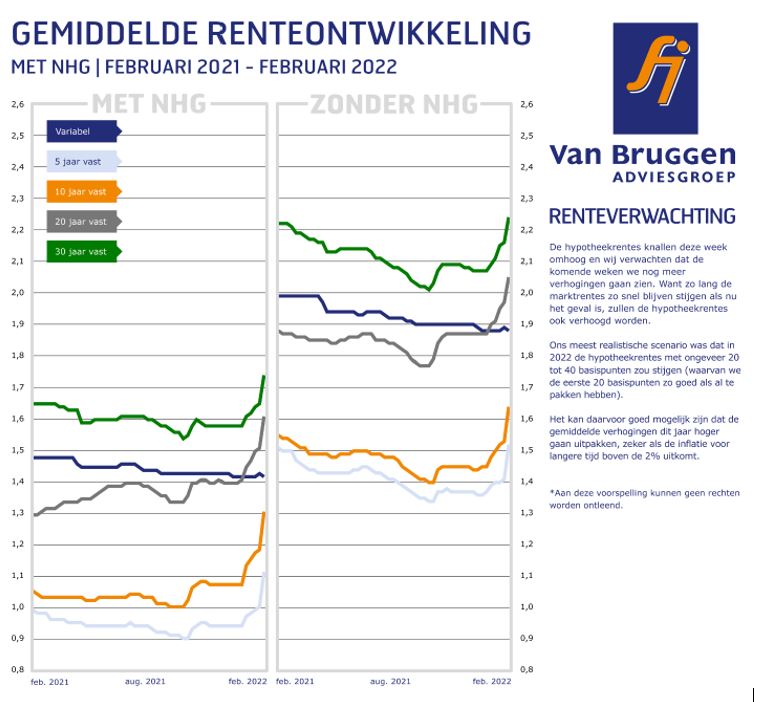

Afgelopen week zagen we de grootste stijging van de gemiddelde hypotheekrentes in een week tijd sinds 2010. Alle geldverstrekkers verhoogden de hypotheekrente. De gemiddelde 10 jaar vaste hypotheekrente met NHG ging met 18 basispunten (0,18 procentpunt) omhoog. Voor 5, 20 en 30 jaar vast waren de stijgingen met respectievelijk 16, 15 en 12 basispunten net iets lager. En dit zijn dan nog maar de gemiddeldes, want menig geldverstrekker verhoogde de rente voor bepaalde rentevaste periodes met 25 tot 35 basispunten.

De forse stijging van de hypotheekrentes zorgt ervoor dat er versneld allerlei hypotheekaanvragen gedaan worden. Een geluk bij een ongeluk is dat de afgelopen weken de rente ook al omhoog ging, waardoor we toen ook al zagen dat er hypotheekaanvragen naar voren werden gehaald. In de eerste zes weken van dit jaar zien we ruim 35% meer hypotheekaanvragen dan in dezelfde periode in 2021. Het aantal aanvragen voor de financiering van de aankoop van een woning is nagenoeg gelijk aan vorig jaar. Dat betekent dat de stijging in het aantal hypotheekaanvragen vooral toe valt te schrijven aan oversluitingen en tweede hypotheken/verhogingen. Het aantal aanvragen voor oversluitingen is bijna het dubbele van vorig jaar.

De renteverschillen tussen geldverstrekkers zijn de afgelopen enorm toegenomen. Daar zijn twee redenen voor. In de eerste plaats zien we dat geldverstrekkers op verschillende momenten de beslissing nemen om de rente te verhogen. De kans is dan ook groot dat geldverstrekkers die aan het begin van vorige week een relatief kleine renteverhoging aankondigden, deze week alsnog een extra renteverhoging doorvoeren. Sowieso is onze verwachting dat een groot aantal geldverstrekkers deze week weer een renteverhoging door zullen voeren. Want de marktrente is de afgelopen twee maanden nog altijd veel meer gestegen dan de gemiddelde hypotheekrentes. Bovendien is het afwachten of de marktrente zelf blijft doorstijgen. Als dat het geval is, zal dit zeker ook tot hypotheekrenteverhogingen leiden.

Door de rentestijgingen is het op dit moment heel erg druk met hypotheekaanvragen bij veel geldverstrekkers. Het lijkt er op dat sommige geldverstrekkers zich op dit moment misschien wel bewust even een beetje uit de markt prijzen. Door de hoge rentes in vergelijking met andere geldverstrekkers zal er geen extra, nieuwe toestroom komen, zodat ze de huidige hypotheekaanvragen weg kunnen werken.

De gemiddelde hypotheekrente 20 jaar vast staat op het hoogste niveau sinds augustus 2020 en voor 10 jaar vast moeten we terug naar september 2019. Maar zoals je in onderstaande grafiek ook kunt zien, is dat de rente nu serieus omhoog gaat, maar vanuit historisch perspectief nog altijd enorm laag ligt.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Deze week zien we een hausse aan renteverhogingen. Waaronder de grootbanken Rabobank, ABN AMRO bank en ING Bank. Bovendien gaat het om grotere verhogingen dan in de afgelopen weken. Voor 5 en 10 jaar vast bedraagt de gemiddelde verhoging 17 basispunten, ofwel 0,17%. Maar dit is een gemiddelde, we zien uitschieters bij individuele geldverstrekkers van 0,25% tot zelfs 0,35%. Bij 20 en 30 jaar vast is de verhoging gemiddeld 13 respectievelijk 12 basispunten.

In de grafiek hieronder kun je zien dat de gemiddelde hypotheekrentes fors omhooggaan. Waarbij je moet bedenken dat een aantal geldverstrekkers nog niet verhoogd hebben en deze nog zullen volgen. Bovendien verwachten wij dat dit ook nog niet het einde is van de renteverhogingen.

Er is een heel grote kans dat we de komende weken nog meer hypotheekrentestijgingen gaan zien. Want hoewel de gemiddelde hypotheekrentes nu fors stijgen, stijgt de marktrente minstens net zo hard. Dat betekent dat de marges van geldverstrekkers nog steeds enorm onder druk staan. In onderstaande grafiek is te zien dat de kapitaalmarktrente (oranje lijn, met op de rechter-as de waarden) sinds de laatste weken van 2021 fors is gestegen. De dalende trend van de afgelopen decennia is gedraaid naar stijgend; zie de grijze trendlijn. De gemiddelde hypotheekrentes (blauwe lijn, met op de linker-as de waarden) heeft nu ook de stijgende lijn te pakken.

Opvallend is dat de gemiddelde 10 jaar vaste hypotheekrente op dit moment op nog geen 1,3% staat, terwijl die in 2019 rond de 1,8% stond, toen de kapitaalmarktrente voor het laatst rond de 0,4% stond.

Beleggers maken zich behoorlijke zorgen over de hoge inflatiepercentages en de ECB heeft die zorgen niet kunnen wegnemen. Iedereen ziet dat de inflatie geen tijdelijk fenomeen is en beleggers zijn bang voor door elkaar versnelde effecten: namelijk werknemers die hogere lonen gaan vragen en bedrijven die de hogere prijzen vragen voor energie en de producten die zij zelf inkopen. De hoop is dat de hoge inflatie beperkt blijft tot 2022, maar dat zal lastiger worden als steeds meer groepen zoals werknemers gaan geloven in een permanent hogere inflatie. Dan wordt het vanzelf een self fulfilling prophecy. Beleggers willen normaal gesproken gecompenseerd worden voor een hogere inflatie en zullen daarom een hogere rente gaan vragen.

Zeker vanwege de (nu nog) huidige lage hypotheekrentes zou het zomaar kunnen dat je hypotheeklasten flink omlaag kunnen. Hoe? Door je hypotheek over te sluiten. Het is dé manier om te profiteren van de lage rente en flink te besparen op jouw maandlasten. Onderneem nu actie en doe de gratis oversluitcheck en ontdek jouw mogelijkheden.

Nederlanders zijn een voorzichtig volk. Meer dan de helft van de woningeigenaren zet de hypotheekrente voor 20 jaar vast en nog eens 16% zet de rente zelfs 30 jaar vast. Daarmee weten ze precies wat hun hun hypotheeklasten voor een hele lange periode gaan zijn en worden daarmee een constante factor in de woonlasten. Twee andere belangrijke componenten van de vaste woonlasten zijn de maandelijkse energiekosten en gemeentelijke belastingen. Op die laatste kunnen we niet echt zelf invloed op uit oefenen, maar wel op de energierekening.

Bovendien laat het afgelopen jaar zien hoe grillig de energiekosten kunnen zijn. De gasprijs is in een jaar tijd niet met 10% gestegen, en zelfs niet met 100%, maar met maar liefst 300%. Wat verder opvalt, is dat de gasprijs enorm fluctueert. Bijvoorbeeld door geopolitieke ontwikkelingen, zoals de spanning rond Oekraïne, maar ook de armada aan gastankers die in januari koers naar Europa zette. Ook de weersverwachting, en dan niet die voor vandaag of komende week, maar voor bijvoorbeeld deze winter, heeft invloed op de gasprijs. Dankzij bijvoorbeeld de zachte winter in China, heeft China een deel van zijn gasvoorraad verkocht en is de gasprijs gezakt. Wie dus minder afhankelijk wil zijn van de energieprijzen heeft baat bij verduurzaming.

Als eerste is het eens goed om te kijken naar je energieoverzichten. Hoeveel kubieke gas en kilowattuur elektriciteit verbruik je? Hoe verhoudt zich dat tot andere, op dezelfde wijze samengestelde huishoudens?

Welk energielabel heeft je woning? Vooral met een energielabel D, E, F of G zorgt verduurzaming voor een grote besparing op de energierekening. Maar ook met de gunstiger labels B en C valt er vaak nog goed te besparen. Van alle woningen die onder NHG valt, heeft maar liefst 40% een energielabel D of lager.

In 2021 werd door ruim 1 op de 5 consumenten (namelijk 21%) die een hypotheek met NHG afsloot, ook verduurzamingsmaatregelen meegefinancierd. Dat is fors meer dan de 8% van de consumenten die in 2021 verduurzaamden. Maar eigenlijk zou bij elke hypotheek die afgesloten wordt goed bekeken moeten worden of de woning verduurzaamd kan worden.

Deze investeringen verdienen zich bij de huidige lage hypotheekrente en hoge energieprijzen snel terug. En dan hebben we het nog niet eens over het waarde vermeerderend effect van verduurzaming. Bovendien zijn er voor verschillende verduurzamingsmaatregelen ook subsidies beschikbaar.

Er zijn verschillende sites waar je een globale indruk kunt krijgen op welke wijze je jouw specifieke woning kunt verduurzamen. Bijvoorbeeld op de overheidssite verbeterjehuis.nl waar je de verbetercheck kunt doen of doe de woningscan op de site van GreenFactor. Je krijgt meteen een indruk welke maatregelen je kunt nemen, welke investering daarvoor nodig is en hoeveel je ongeveer op je energierekening kunt besparen.

Wil je weten of je subsidie kunt krijgen voor het verbeteren van je woning? Doe dan de energiesubsidiewijzer check.

Wil je eerst eens sparren met een financieel adviseur?

De stijgende trend bij de hypotheekrentes hield vorige week aan en zal ook komende week verder doorzetten. De Europese Centrale Bank (ECB) liet afgelopen donderdag haar rente ongewijzigd, maar president Lagarde sprak wel haar ‘unanieme zorgen’ van het bestuur van de ECB uit, over de inflatiepercentages. Reden was dat de inflatiecijfers over december en januari hoger uitvielen dan verwacht door de ECB. Eerder noemde Lagarde een renteverhoging in 2022 zeer onwaarschijnlijk, maar dat durfde ze afgelopen donderdag niet te herhalen, waardoor beleggers dit zien als een mogelijkheid die toch gaat plaatsvinden.

Beleggers maken zich dan ook behoorlijke zorgen over de hoge inflatiepercentages en de marktrente steeg dan ook in aanloop naar de vergadering van de ECB, om daarna zelfs een sprong omhoog te maken met tien basispunten. Aandelenbeurzen, obligatiebeleggers en ook hypotheekverstrekkers ondervinden allemaal de effecten van de hogere rente. Doordat de marktrente op dit moment veel sneller stijgt dan de gemiddelde hypotheekrentes, dalen de marges van hypotheekverstrekkers. De kans is dan ook groot dat we de komende weken gaan zien dat de hypotheekrentes met kleine stapjes omhoog gaan. Tenzij de marktrente een pas op de plaats maakt, maar daar ziet het voorlopig even niet naar uit.

In onderstaande grafiek is te zien dat de kapitaalmarktrente (oranje lijn, met op de rechter-as de waarden) sinds de laatste weken van 2021 fors is gestegen. De dalende trend van de afgelopen decennia is gedraaid naar stijgend; zie de grijze trendlijn. De gemiddelde hypotheekrentes (blauwe lijn, met op de linker-as de waarden) heeft ook heel voorzichtig de stijgende lijn te pakken. Opvallend is dat de gemiddelde 10 jaar vaste hypotheekrente op dit moment op nog geen 1,2% staat, terwijl die in 2019 rond de 1,8% stond, toen de kapitaalmarktrente voor het laatst rond de 0,2% stond. Dat betekent ook dat de bruto marges voor geldverstrekkers nu een heel stuk lager liggen dan in 2019. Deze bruto marges liggen op dit moment ook veel lager dan de al hele lage gemiddelde brutomarge van 2021, waardoor wij verwachten dat geldverstrekkers de komende weken de hypotheekrentes met kleine stappen blijven verhogen.

Volgens voorlopige cijfers is de inflatie in januari opgelopen naar 7,6%. Een belangrijke oorzaak zijn de hogere energieprijzen. Dat merken we als ons energiecontract afloopt en we tientjes, en soms wel meer dan honderd euro extra moeten gaan betalen voor elektriciteit en gas. Maar de hogere energieprijzen in combinatie met hogere prijzen voor grondstoffen, zien we ook terug in ons bezoek aan de supermarkt, als we naar het café of restaurant gaan, of bij de kapper.

ING Bank is bang dat door de oplopende inflatie sommige klanten hun hypotheek niet meer kunnen betalen. ING Bank zet maar liefst bijna € 50 miljoen opzij in een aparte stroppenpot met het oog op mogelijke wanbetaling voor haar Nederlandse hypotheekklanten.

We zijn een nieuw jaar gestart. Dat betekent dat je inkomen misschien iets omhoog is gegaan als gevolg van een loonsverhoging, bijvoorbeeld als gevolg van een indexatie of cao-verhoging. Vaak vinden er per 1 januari verhogingen plaats van bepaalde uitgaven. Het is verstandig om een begroting te maken, zodat je weet wat er maandelijks binnenkomt en wat er aan vaste lasten uitgaat. Dan weet je hoeveel geld je overhoudt voor je dagelijkse uitgaven, hobby’s en om te sparen. Houd er ook rekening mee dat je variabele uitgaven omhoog zullen gaan, waardoor er minder geld overblijft om te sparen.

Wat als er geen geld meer overblijft om te sparen en de vaste en variabele uitgaven groter zijn dan de maandelijkse inkomsten? Dat betekent dat je moet interen op je spaargeld/vermogen of dat je toch moet gaan bezuinigen op je vaste en/of variabele uitgaven. Maak daarbij duidelijke en bewuste keuzes.

Is je spaargeld op en valt er ook niet meer te bezuinigen en dreigt de betaling van de hypotheeklasten in gevaar te komen? Zorg dan dat je actie onderneemt. Neem contact op met je bank of financieel adviseur. Het is altijd beter om zelf contact op te nemen met de geldverstrekker, dan dat je opeens je maandelijkse bedrag niet betaalt. Bovendien leert de ervaring dat als je een maandelijkse betaling mist, de problemen vaak versnellen. Met de geldverstrekker kun je vaak afspreken dat je wel een deel van de hypotheekbetaling doet, binnen je mogelijkheden. Je voorkomt daarmee dat de achterstand heel snel groeit en het is makkelijker om een betalingsregeling en plan van aanpak af te spreken.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wie vanaf 1 februari een grote verbouwing aan zijn woning wil laten uitvoeren, is in sommige gevallen verplicht om verduurzamingsmaatregelen door te voeren. In de nieuwe wetgeving wordt niet gesproken over verbouwing maar over een ingrijpende renovatie. Voor de meeste consumenten zal deze nieuwe wetgeving niet van toepassing zijn, maar bij sommige grote verbouwingen dus wel. Het is best een ingewikkelde regeling, waarin ook veel voor een consument minder bekende termen gebruikt worden. We zullen proberen het zo eenvoudig mogelijk uit te leggen.

Er is sprake van een grote verbouwing als bij de verbouwing meer dan 25% van de oppervlakte van de gebouwschil verandert. De gebouwschil bestaat uit de begane vloer, de buitenmuren, de ramen, de kozijnen, de deuren en het dak. Bovendien moet je een installatie voor ruimteverwarming of ruimtekoeling plaatsen of vernieuwen. Wie dus alleen een dakkapel plaatst, komt niet aan die 25%. Maar wie een grote uitbouw laat uitvoeren, waarbij bijvoorbeeld ook de radiatoren verplaatst worden, moet hier mogelijk wel rekening mee houden.

Val je onder deze regeling, dan moet je verplicht een bepaalde minimumwaarde aan hernieuwbare energie toepassen in je woning. Hoeveel je aan hernieuwbare energie moet plaatsen, kan berekend worden op de overheidssite rvo.nl. Bij verduurzamingsmaatregelen kun je denken aan bijvoorbeeld zonnepanelen of een warmtepomp.

Ook als jouw verbouwing niet voldoet aan de vereisten uit deze nieuwe wettelijke regeling, adviseren wij je om goed te bekijken op welke wijze je direct verduurzamingsmaatregelen mee kunt nemen. Uiteraard is dat goed voor het klimaat, maar vaak ook voor je eigen portemonnee.

Dankzij de huidige lage rentestand kun je de extra kosten voor verduurzaming goedkoop meefinancieren. Je energiekosten gaan er drastisch door omlaag. We hebben het afgelopen jaar gezien dat de energietarieven substantieel kunnen stijgen.

Voor huishoudens maken de energiekosten een steeds groter deel uit van de maandelijkse woonlasten. Door te verduurzamen maak je je minder kwetsbaar voor de prijsontwikkelingen op de energiemarkt.

Een bijkomend voordeel om nu verduurzamingsmaatregelen door te voeren, is dat de overheid allerlei subsidiepotjes kent waar je mogelijk gebruik van kunt maken. Het is maar de vraag of die potjes er over een aantal jaren ook nog zijn.

Zoals je hebt gelezen, komt er veel kijken bij het verbouwen van een woning. Wil je ook een vrijblijvende (financiele) verbouwcheck laten uitvoeren? Een hypotheekadviseur van Van Bruggen Adviesgroep helpt je graag om de juiste keuzes te maken.

Plan gerust een gratis en vrijblijvende verbouwcheck!

Je zit na dit gesprek nog nergens aan vast, maar komt het eerste gesprek wel al een stuk wijzer uit.

Bijna alle geldverstrekkers verhoogden de afgelopen week de hypotheekrentes voor één of meerdere rentevaste periodes. Op Lloyds Bank na, die de hypotheekrente in 2022 nog niet verhoogde, was dit de tweede of zelfs derde of vierde keer dat geldverstrekkers de hypotheekrentes verhoogden. Het gaat met relatief kleine stapjes. De gemiddelde rente van de populairste rentevaste periode 20 jaar vast is in januari tot nu toe het meest gestegen.

Voor hypotheken met NHG steeg de gemiddelde rente 20 jaar vast met 0,10 procentpunt van 1,39% naar 1,49%. Voor hypotheken zonder NHG (t/m 100% marktwaarde) was de stijging 0,08 procentpunt, namelijk van 1,87% naar 1,95%. Maar het is goed om je te bedenken dat dit gaat om de stijging van de gemiddelde 20 jaar vaste rente. Er zijn geldverstrekkers waar de rente helemaal niet is gestegen, zoals Lloyds Bank, of beperkt zijn gestegen, maar er zijn dus ook meerdere geldverstrekkers waar de rente fors is gestegen, met stijgingen van tussen de 15 en 25 basispunten.

Ook deze week zal menig geldverstrekker de hypotheekrente verhogen. De eerste verhogingen zijn inmiddels al doorgegeven.

Januari 2022 is overigens een heel andere maand dan januari 2021. Wat wel vergelijkbaar is, is het feit dat in zowel 2021 als in 2022 de marktrente oploopt. Alleen zagen we vorig jaar januari de rare tegendraadse beweging dat de hypotheekrentes wel verlaagd werden, terwijl we dit jaar de hypotheekrentes omhoog zien gaan.

Waarom deze verschillende bewegingen? Begin januari 2021 was het verschil tussen de 10 jaar kapitaalmarktrente en de gemiddelde 10 jaar vaste hypotheekrente ruim 1,6%, terwijl dit verschil nu op ongeveer 1,1% ligt. De marges waren januari 2021 dus een stuk hoger en dankzij de sterke concurrentie op de Nederlandse hypotheekmarkt was er ook ruimte om de rentes te verlagen, wel met als gevolg dat de marges omlaag gingen. Uiteindelijk kwam de gemiddelde marge in 2021 uit op 1,23%. Dat is dus een stuk lager dan de 1,6% aan het begin van het jaar. In het afgelopen decennium is de marge niet zo laag geweest en er is waarschijnlijk weinig tot geen ruimte voor een verdere verlaging van de marges. Omdat de huidige marge met 1,08% lager ligt dan de gemiddelde marge van vorig jaar, die op 1,23% lag, verwachten we dat de hypotheekrente de komende tijd ook nog iets verder zal doorstijgen.

De hogere marktrente heeft gevolgen voor de financiële markten. Hieronder geven we beknopt aan wat die gevolgen zijn.

• De hypotheekrente volgt met enige vertraging de stijgende trend van de marktrente.

• Aandelen reageren over het algemeen negatief op hogere renteverwachtingen. Bedrijven moeten een hogere rente betalen over schulden, maar vooral ook toekomstige verwachte winsten worden contant gemaakt tegen een hogere rente. We zien dan ook dat de AEX tot nu toe elke week een stukje lager staat en eenzelfde beeld zien we bij andere beurzen.

• Kun je dan beter in obligaties zitten? Nee, want als de rente stijgt, dan daalt de koers van bestaande obligaties.

• Bovenstaande lijkt slecht nieuws voor pensioenen; want de beleggingsresultaten van pensioenfondsen zullen ook onder druk staan. Maar bij pensioenfondsen gaat het niet alleen om de beleggingsresultaten, maar ook om de pensioenverplichtingen die pensioenfondsen in de toekomst hebben aan hun pensioendeelnemers. En daar ligt het goede nieuws voor pensioenfondsen: die verplichtingen dalen bij een hogere rente. Het is afwachten hoe deze twee tegengestelde twee krachten precies uitwerken op de dekkingsgraden van pensioenfondsen.

• Tot slot de spaarrente. Gaat die nu ook omhoog? Nee, helaas niet. Het is de lange rente die op dit moment omhoog gaat. Het kan nog een hele tijd duren voordat de korte rente en daarmee ook de spaarrente omhoog gaat.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De aflossingsvrije hypotheek wint de laatste jaren weer aan populariteit. Van alle aangevraagde hypotheekdelen in 2021 was 40% een aflossingsvrije hypotheek. Bij 50-plussers zien we bij oversluitingen en bij het kopen van een andere woning dat zelfs 60% respectievelijk 53% van alle aangevraagde hypotheekdelen een aflossingsvrije hypotheek is. Wat is nu precies een aflossingsvrije hypotheek en waarom is die zo populair? Maar ook, waar moet je goed op letten bij het afsluiten van een aflossingsvrije hypotheek en voor wie is een aflossingsvrije hypotheek niet interessant?

Een aflossingsvrije hypotheek is een hypotheek waarbij je enkel rente betaalt en géén maandelijkse aflossing. Je hypotheekschuld blijft dus gelijk. Uiteindelijk moet je aan het einde van de looptijd of bij verkoop van de woning deze hypotheekschuld natuurlijk wel terugbetalen aan de geldverstrekker.

We zetten de voor- en nadelen van een aflossingsvrije hypotheek voor je op een rij.

De keuze voor een aflossingsvrije hypotheek is dus niet zwart-wit. Je moet goed kijken naar je wensen en persoonlijke situatie en je financieel adviseur kan je adviseren of een aflossingsvrije hypotheek wel of niet bij jou past en waar je op moet letten. We laten dat zien aan de hand van twee concrete, vereenvoudigde voorbeelden.

Een stel van 60 jaar verkoopt een woning voor € 400.000,-, waar ze nog een annuïteitenhypotheek op hadden van € 150.000,-, met nog een restantlooptijd van 22 jaar. Ze kopen een appartement van € 400.000,- en ze hebben nog een hypotheek nodig van € 150.000,-.

Als ze de annuïteitenhypotheek voort zouden zetten, komen ze uit op een bruto maandlast van € 710,- (rente 2,1%, 30 jaar vast). Door de hypotheek om te zetten in een aflossingsvrije hypotheek (rente 2,3%, 30 jaar vast) wordt hun bruto maandlast bijna € 290,-.

Ze besparen dus fors op de maandlasten, ook als we kijken naar de netto maandlasten, al is het verschil dan niet ruim € 420,- maar ruim € 320,-.

Door de rente lang vast te zetten, in dit voorbeeld 30 jaar, weten ze dat de maandlasten ook prima betaalbaar zijn met hun toekomstig pensioeninkomen.

Ondanks dat ze niet meer aflossen op de woning, hebben ze nog altijd een forse overwaarde van € 250.000,- in de woning zitten en is er bij dit stel geen behoefte om dit vermogen nog extra te laten groeien door maandelijkse aflossingen op de hypotheek.

Een stel van 35 waarvan één als zelfstandige werkzaam is, met twee kinderen van 6 en 3 jaar, verkopen een woning van € 350.000,-, waar een annuïteitenhypotheek op zit van € 250.000,-; ze hebben een overwaarde van € 100.000,-. Ze kopen een andere woning voor € 475.000,-. Ze kiezen ervoor om de huidige annuïteitenhypotheek voort te zetten en een extra annuïteitenhypotheek van € 175.000,- af te sluiten. Omdat de rente toch laag staat, zijn de maandlasten prima betaalbaar.

Ze hadden ook voor lagere maandlasten kunnen kiezen door een deel van de hypotheek aflossingsvrij te nemen. Maar omdat dit stel in de toekomst nog hoopt door te stromen naar een duurdere woning, is opbouwen van extra vermogen wel belangrijk. Bovendien is één van beide zelfstandige en omdat hij dus niet bij een werkgever pensioen opbouwt, zorgt de maandelijkse aflossing ervoor dat er als het ware een pensioenpotje wordt opgebouwd. Want als dit stel de AOW-leeftijd bereikt, dan hebben ze geen hypotheek en hypotheeklasten meer. Bovendien biedt dit in de toekomst een mogelijkheid om een hypotheek af te sluiten, waarmee ze een aanvulling op het pensioen kunnen financieren.

Kortom: of het verstandig is om een aflossingsvrije hypotheek af te sluiten, hangt volledig van de persoonlijke situatie af en wat je wensen precies zijn. Een financieel adviseur van Van Bruggen Adviesgroep helpt je graag om het financiële plaatje inzichtelijk te maken en je te helpen met het afwegen van de voor- en nadelen.

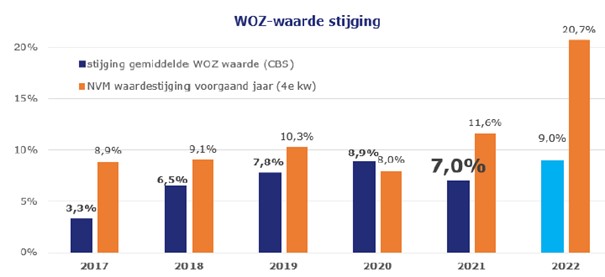

Rond deze tijd valt voor woningbezitters de WOZ-waarde op de mat. De WOZ-waarde wordt vastgesteld door de gemeente en wordt gebruikt voor het bepalen van enkele gemeentelijke belastingen en het eigenwoningforfait. Heb je een hypotheek zonder NHG dan kun je de WOZ-waarde in sommige gevallen ook gebruiken om een lagere hypotheekrente te bedingen. Veel consumenten met een hypotheek realiseren zich niet dat ze kunnen besparen.

De WOZ-waarde die je dit jaar ontvangt, geeft de waarde van de woning weer per 1 januari 2021. Dat is dus niet de waarde van nu, maar die van een jaar geleden. De stijging van de gemiddelde WOZ-waarde in het afgelopen jaar bedraagt 7,0%. Het is het zevende jaar op rij dat de gemiddelde WOZ-waarde steeg. Bedenk je daarbij dat het hier gaat om de gemiddelde WOZ-waarde, dus van alle woningen, dus niet alleen van koopwoningen. Bovendien kan de WOZ-waarde in jouw gemeente en zelfs van jouw specifieke woning natuurlijk meer of minder gestegen zijn, bijvoorbeeld door een verbouwing van de woning.

Hieronder laten we de ontwikkeling van de gemiddelde WOZ-waarde zien op basis van cijfers van het CBS. We hebben daarnaast ook de stijging van de woningprijzen gezet volgens de NVM (van het vierde kwartaal vergeleken met het vierde kwartaal van het jaar ervoor).

Een hogere WOZ-waarde hoeft niet meteen te leiden tot hogere belastingen. Want als de tarieven zoals bijvoorbeeld het ozb-tarief of het eigenwoningforfait percentage naar beneden aangepast worden, dan kan ondanks de hogere WOZ-waarde de belasting gelijk of zelfs lager uitpakken.

Een voorbeeld is het eigenwoningforfait. Stel je had een woning met een WOZ-waarde van vorig jaar (peildatum 1-1-2020) van € 400.000,- . Als we daar de gemiddelde WOZ-waarde stijging op loslaten van 7,0%, dan staat er per peildatum 1-1-2021 als WOZ-waarde € 428.000,-. Over het belastingjaar 2020 moest je 0,60% van de WOZ-waarde als eigenwoningforfait meetellen voor de inkomstenbelasting, ofwel € 2.400,-. Over belastingjaar 2021 geldt als eigenwoningforfait percentage 0,50% van de WOZ-waarde en komt het eigenwoningforfait dus iets lager uit, namelijk op € 2.140,-. Netto scheelt dat ongeveer 8 à 9 euro in de maand.

De gemeentelijke belastingen zouden dus ook lager uit kunnen vallen als de gemeenten hun tarieven voor de gemeentelijke belastingen zouden verlagen. Coelo heeft berekend dat woningeigenaren gemiddeld een 3,5% hogere ozb-aanslag krijgen. Het gemiddelde tarief van de rioolheffing stijgt voor woningeigenaren met 3,2% en de afvalstofheffing met 2,1%.

Vind je dat je WOZ-waarde te hoog is vastgesteld, dan kun je bezwaar maken bij de gemeente. Als dit bezwaar gehonoreerd wordt, dan bespaar je dus op je gemeentelijke belastingen en de inkomstenbelasting. Ook als je vindt dat je WOZ-waarde te laag is vastgesteld, kun je bezwaar maken bij de gemeente. We gaan later in op de reden waarom dat interessant kan zijn. Je bewaar moet binnen zes weken na de zogenaamde dagtekening ingediend zijn. Vraag eerst bij de gemeente het taxatieverslag op.

Bij veel gemeenten kan dat digitaal via DigiD. In het taxatieverslag zie je welke woningen die rond 1-1-2021 zijn verkocht, met jouw woning zijn vergeleken. Op de site van WOZ-waardeloket kun je ook heel eenvoudig de WOZ-waarde vinden van vergelijkbare woningen, bijvoorbeeld die van de buren.

Geef in je bezwaar aan waarom jij vindt dat die woningen niet of juist wel goed vergelijkbaar zijn. Denk daarbij bijvoorbeeld aan de grootte van de woning, een dakopbouw of uitbouw, de staat van het onderhoud, de ligging, enzovoort. Geef verder aan welke vergelijkbare woningen in de wijk er volgens jou tegen een lagere of hogere prijs verkocht zijn. Voordat je bezwaar maakt tegen een te lage waarde kun je het beste eerst even contact opnemen met de gemeente. In een informeel gesprek kun je uitleggen waarom naar jouw mening de WOZ-waarde te laag is en kan er vaak snel een oplossing worden gevonden. Lukt dat niet, dan kun je altijd alsnog een formeel bezwaar indienen.

Heb je naar jouw idee een te lage WOZ-waarde gekregen, dan is dat in beginsel mooi meegenomen omdat je dan minder eigenwoningforfait bij hoeft te tellen en je minder onroerendzaakbelasting betaalt. Toch kan het soms aan te raden zijn, om toch bezwaar te maken tegen een lage WOZ-waarde. Heb je bijvoorbeeld plannen om je woning te gaan verkopen, dan is het fijn als de WOZ-waarde meer overeenkomt met de juiste waarde, omdat potentiële kopers de vrij toegankelijke WOZ-waarde mogelijk in hun prijsstelling mee kunnen nemen. Heb je een hypotheek zonder NHG, dan kun je de WOZ-waarde mogelijk gebruiken om een lagere hypotheekrente te krijgen.

Met hogere woningwaarde kun je soms honderden tot duizenden euro’s besparen. Als je een hypotheek hebt zonder NHG, dan betaal je een renteopslag. Hoe hoger je hypotheek is ten opzichte van de waarde van de woning, hoe hoger die renteopslag. Bij de meeste geldverstrekkers kun je bij voldoende waardestijging van je huis een lagere renteopslag krijgen. Dit kan als je een nieuwe rentevaste periode krijgt, maar bij een groot aantal geldverstrekkers ook tussentijds.

Het is daarbij super belangrijk om je te realiseren dat je zelf actie moet ondernemen. Geldverstrekkers gaan niet uit zichzelf actie ondernemen, want een lagere rente kost hen geld. Zorg er daarom voor dat als je een hypotheek hebt zonder NHG dat je elk jaar bekijkt of je rente lager kan. Een heel goed moment daarvoor is aan het begin van het jaar, als je ook de WOZ-waarde binnen krijgt. Want die geeft in ieder geval een goede indicatie van de waarde van je woning.

De besparing van de rente kan een tiende zijn, maar soms ook meerdere tienden. Dat scheelt al snel honderden euro’s per jaar en bedenk dat die lagere rente ook voor de komende jaren geldt, zodat de besparing vaak in de duizenden euro’s loopt.

Een rekenvoorbeeld

Stel je hebt een aantal jaar geleden een woning gekocht voor € 400.000,- en je hebt een annuïteitenhypotheek afgesloten van € 350.000,- 10 jaar vast tegen een rente van bijvoorbeeld 3% (inclusief een rente-opslag). Je had een volledige hypotheek nodig en dus bedroeg je hypotheek 100% in verhouding tot de waarde van je woning.

Stel dat je nieuwe WOZ-waarde is vastgesteld op € 535.000,- en dat je hypotheek dankzij aflossingen inmiddels is gedaald naar € 300.000,-. De hypotheek in verhouding tot de waarde van de woning bedraagt nu minder dan 60%. De kans is groot dat je renteopslag met een paar tienden omlaag kan. Bij een verlaging van bijvoorbeeld 0,3% hebben we het toch over een besparing van bijna € 1.000,- per jaar.

Te veel consumenten realiseren zich onvoldoende dat ze dankzij hun hogere woningwaarde een lagere rente kunnen krijgen. Of ze denken dat een lagere rente van een paar tienden weinig zoden aan de dijk zet. Maar dat is zonde, omdat ook zelfs een kleine renteverlaging behoorlijk kan schelen. Maar bedenk ook dat bij sommige mensen de rente-opslag soms met meer dan een half procent omlaag kan, dan heb je het over enorme bedragen aan potentiële besparing.

Je financieel adviseur kan voor je bekijken wat de mogelijkheden zijn bij jouw geldverstrekker en beoordelen of het misschien interessanter is om een taxatierapport op te vragen. Hij kan ook bekijken of door over te sluiten naar een andere geldverstrekker de besparing nog groter gemaakt kan worden.

Ongeveer twee op de drie geldverstrekkers verhoogden de hypotheekrente tarieven afgelopen week. Daarmee waren er net iets minder geldverstrekkers die de hypotheekrente verhoogden dan de week ervoor. Ook de gemiddelde renteverhoging was met 5 à 6 basispunten, dat wil zeggen 5 à 6 honderdsten, net iets lager dan de 7 à 8 basispunten van de week ervoor.

De gemiddelde hypotheekrentes stijgen overigens minder hard, omdat er ook geldverstrekkers zijn die in een week de hypotheekrentes niet verhogen. Daarnaast geldt dat de geldverstrekkers die de rente wel verhogen, dit niet altijd doen voor alle rentevaste periodes. Het gevolg is dat we ondanks enkele weken van veel hypotheekrenteverhogingen, de gemiddelde hypotheekrentes per saldo dit jaar met nog geen eens 0,1 procentpunt zijn gestegen.

Dit terwijl dit jaar ongeveer een derde van de geldverstrekkers al twee renteverhogingen heeft doorgevoerd en een andere derde van de geldverstrekkers al drie keer een hypotheekrente verhoging doorgaf.

Er is veel onrust op de financiële markten. Omikron lijkt steeds minder invloed te hebben op de economische ontwikkeling. De economie barst op allerlei plekken uit zijn voegen, met te weinig vakmensen en een tekort aan allerlei grond- en hulpstoffen, waarbij het chiptekort er boven uitspringt. De inflatie is dan ook in decennia niet zo hoog geweest en economen verwachten dat een renteverhoging door centrale banken, en in ieder geval in de Verenigde Staten, steeds dichterbij komt. Gevolg: de marktrente stijgt gestaag en als we als uitgangspunt voor de marktrente de Nederlandse staatsobligaties 10 jaar vast nemen, dan is die sinds mei 2019 niet zo hoog geweest.

Bekijken we de gemiddelde hypotheekrentes van nu met die van mei 2019, dan zien we dat de huidige hypotheekrente tussen de 0,56% en 0,92% lager zijn.

Ervan uitgaande dat de inkooptarieven van geldverstrekkers gelijke tred houden met de kapitaalmarktrente, betekent het dat geldverstrekkers tussen de 0,56% en 0,92% minder marge verdienen op hypotheken. Dat geeft aan dat de concurrentie op de hypotheekmarkt heel scherp is.

Als brutomarge voor geldverstrekkers gebruiken wij het verschil tussen de kapitaalmarktrente 10 jaar vast en de gemiddelde hypotheekrente met NHG 10 jaar vast. Waarbij we ons moeten bedenken dat geldverstrekkers geld tegen een ongunstiger tarief aan kunnen trekken dan de overheid. Uit die brutomarge moeten vervolgens de kosten betaald worden, voor onder meer de administratie, personeel en hypotheekverliezen, waarna de winst overblijft.

De brutomarge bedroeg in 2021 gemiddeld 1,23%. Op dit moment ligt die marge op ongeveer 1,08%, want de kapitaalmarkt rente is de afgelopen vijf weken harder gestegen dan de gemiddelde hypotheekrente. Als geldverstrekkers minimaal dezelfde marge willen halen als in 2021, dan zit er de komende tijd nog een hypotheekrentestijging in het vat van ongeveer 0,15%. Dat kan hoger, maar misschien ook lager uitvallen, afhankelijk van hoe ook de marktrente zich de komende tijd gaat ontwikkelen. En tot nu toe is in ieder geval de trend stijgend.

Zoals hiervoor al geschreven hebben bijna alle geldverstrekkers de hypotheekrente dit jaar al verhoogd en sommige al twee of zelfs drie keer. Daarop is één uitzondering: Lloyds Bank. Tot op heden hebben zij de hypotheekrente nog niet verhoogd.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Samen met een open brief heeft Hugo de Jonge, de nieuwe minister voor Volkshuisvesting en Ruimtelijke Ordening, in januari dit prachtige paar Crocs met zebraprint ontvangen van Van Bruggen Adviesgroep. De achterliggende gedachte: meer voorrang voor senioren bij het aanpakken van het woningprobleem.

Van Bruggen Adviesgroep heeft zich in januari in een open brief direct gericht tot de minister. Directeur Michiel Meijer: “We hebben de minister op twee belangrijke zaken gewezen waar de minister zich mee bezig zou moeten gaan houden: het woningtekort en een woonbeleid dat tegemoet komt aan de veranderende woonbehoeften als gevolg van demografische veranderingen. De toenemende vergrijzing leidt namelijk tot andere woonbehoeften. Het bouwen van meer woningen voor senioren (in plaats van starterswoningen wat vaak als oplossing wordt aangedragen) zal leiden tot een betere doorstroming op de hele woningmarkt. Hierdoor komen er juist ook weer meer mogelijkheden voor starters en doorstromers om een eerste of volgende woning te kopen.

Van Bruggen Adviesgroep vreest dat als de nieuwe minister in zijn woonbeleid daar niet nadrukkelijk rekening mee houdt er een nieuw probleem ontstaat. Meijer: “De woningnood is dan misschien opgelost, maar er ontstaat een woningmarkt die niet aansluit bij de wensen van een belangrijk en groeiende groep van de bevolking. De groep Nederlanders tussen de 75 tot 85 jaar en 85 jaar en ouder gaat de komende decennia flink uitdijen. Als wij de verschuiving bij 65-plussers van de afgelopen tien jaar doortrekken naar 2030, dan is er een extra behoefte aan ongeveer 400.000 extra woningen voor deze groep. Voor de periode 2030-2040 komen daar nog eens 200.000 benodigde woningen bij.”

Meijer: “Een goed woonbeleid dat méér dan in de huidige plannen rekening houdt met de stijgende senioriteit, zorgt voor meer doorstroming op de woningmarkt. Zaak is om eerst de woonbehoeften van senioren met een onderzoek in kaart te brengen. Een mogelijke oplossing die Van Bruggen Adviesgroep alvast aandraagt is onder andere het ombouwen van kantoorpanden tot communities.”

De cijfers van de NVM over de woningverkopen beloven weinig goeds voor de woningmarkt. Die gaat steeds meer op slot zitten. Huidige woningeigenaren stellen de verkoop van hun eigen woning uit, totdat ze een andere woning hebben gevonden. Daardoor komen er ook geen woningen vrij voor starters. De politieke oplossing is het bouwen van meer betaalbare woningen voor starters. Daar zijn starters wel mee geholpen, maar de woningmarkt niet.

De Kadaster cijfers over de laatste maand van afgelopen jaar moeten nog bekend gemaakt worden, maar het lijkt er op dat in 2021 ongeveer 4 tot 5% minder woningen van eigenaar zijn gewisseld in vergelijking met 2020. Dat het tot deze beperkte daling beperkt is gebleven komt vooral door het goede eerste kwartaal, die een stimulans kreeg door de afschaffing van de overdrachtsbelasting voor jonge starters. Maar daarna ging het elk kwartaal slechter met de woningpasseringen; met een kleine min van bijna 4% in het tweede kwartaal, een min van ruim 13% in het derde kwartaal en een min van richting de 20% in het vierde kwartaal. De NVM cijfers, die altijd wat voorlopen op de Kadaster cijfers, wijzen ook niet op een goed begin voor 2022; met een min van 29% woningverkopen in het derde kwartaal van 2021 en een min van 23% in het vierde kwartaal.

Voorlopig lijkt er geen zicht op een herstel van de verkoopcijfers en verwachten wij tussen de 15 en 20% minder woningverkopen in 2022. Mocht dat waarheid worden, dan gaan we bij lange na geen 200.000 woningverkopen halen in 2022 (en dat zou voor het eerst zijn sinds 2015 dat we onder de 200.000 uitkomen). Omdat de verwachting is dat de huizenprijzen ook in 2022 zullen stijgen, zal de doorstroming van de bestaande woningvoorraad verder stagneren.

Een huizenprijsdaling zou de doorstroming kunnen bevorderen, maar zoals hiervoor beschreven is dat niet waarschijnlijk in 2022. Een andere manier om de doorstroming op de woningmarkt te bevorderen is het opleveren en bouwen van nieuwbouwwoningen. Het kabinet zet daarbij vol in op betaalbare woningen voor starters. Daarmee wordt wel de woningnood onder starters opgelost, maar dit zorgt niet voor verbetering van de doorstroming op de woningmarkt. Dan zou het veel beter zijn om voor senioren woningen te bouwen. Als die opschuiven naar een nieuwbouwwoning die aansluit op hun woonwensen, valt er een bestaande woning vrij, die door bijvoorbeeld een doorstromer ingenomen kan worden. Hierdoor ontstaat er een treintje van woningen die vrijvallen, waardoor ook woningen aan de onderkant van het prijssegment vrijkomen, waar starters zich veelal meer op richten.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Alle enkele maanden zien we een golf aan oversluitingen, waarbij vooral ook 50-plussers een belangrijk aandeel hebben. De behoefte aan oversluiten kan voortkomen uit meerdere motieven, die overigens vaak samen gaan of gecombineerd kunnen worden.

We noemen er een paar:

We gaan op deze vier motieven iets dieper in.

Wie wil dat nu niet; een lagere rente? Bijna iedereen die in het verleden een hypotheek heeft afgesloten, zou dit op dit moment naar een lagere rente kunnen gaan. Hoe langer geleden de hypotheek afgesloten is, hoe groter het verschil tussen de rente die je betaalt en die je nu zou kunnen krijgen. Maar een hypotheek oversluiten is niet gratis. Je moet een boeterente aan de geldverstrekker betalen en je hebt extra kosten, zoals hypotheekadvies-, notaris- en taxatiekosten. Hoe langer de resterende rentevaste periode, hoe hoger de boeterente; en hoe langer het duurt voordat je die hebt terugverdiend. Hoe langer de terugverdientijd, hoe meer je je moet afvragen of het voor jou wel interessant is om over te sluiten. Omdat er meer voorziene of onvoorziene zaken kunnen gebeuren; denk bijvoorbeeld aan verhuizen naar een andere woning of vervelender een scheiding, waardoor het achteraf minder interessant was om hypotheekrente voor meerdere jaren af te kopen.

Voor veel oversluiters is een belangrijk motief langer zekerheid en duidelijkheid te krijgen over de hoogte van hun hypotheeklasten, door hun huidige rentevaste periode open te breken en voor een langere, nieuwe rentevaste periode met de op dit moment lage hypotheekrente vast te zetten.

Niemand heeft een glazen bol en weet hoe de hypotheekrente er over 1, 2, 5 of 10 jaar voor staat. Het enige wat we wel weten is dat de hypotheekrente historisch laag staat. Waarbij we wel de kanttekening moeten maken dat we dat ook de afgelopen jaren steeds dachten. Inmiddels weten we dat de hypotheekrente toch nog steeds lager kon worden.

Ook nu is onze verwachting dat de hypotheekrente niet serieus lager kan worden; maar een zekerheid is dat dus niet. Wel achten wij het voor de komende jaren waarschijnlijk dat de hypotheekrente licht hoger zal uitkomen.

Nederlanders zijn een voorzichtig volk, als het aankomt op het vastzetten van de hypotheekrentes. In 2021 zagen we een nog verdere verschuiving naar lang vastzetten. Voor meer dan 50% van de afgesloten hypotheekdelen was sprake van een rentevaste periode van 20 jaar vast en 30 jaar vast steeg naar een aandeel van 17%. Vooral 50-plussers kozen voor deze lange rentevaste periodes. Voor hen is het vaak nog belangrijker dan voor jongere generaties om de hypotheekrente lang vast te zetten. Zij krijgen vanaf de pensioenleeftijd vaak te maken met een lager pensioeninkomen, dat vaak ook nog eens minder of niet meestijgt met de inflatie. Door lang vast te zetten, voorkom je in de toekomst een vervelende stijging van de hypotheeklasten, mocht de hypotheekrente gaan stijgen.

Menig oversluiter past ook zijn hypotheekconstructie aan bij het oversluiten van de hypotheek. Door een groter deel van de hypotheek aflossingsvrij te nemen, kunnen de hypotheeklasten nog verder omlaag dan alleen de verlaging die ontstaat doordat je naar een lagere rente gaat. Een lagere hypotheekrente betekent bij bijvoorbeeld een annuïteitenhypotheek dat je brutolast naar beneden gaat, maar misschien minder hard dan je verwacht had. Dat komt omdat de aflossingscomponent een groot deel van de maandelijkse last uitmaakt. Door een annuïteitenhypotheek om te zetten in een (deels) aflossingsvrije hypotheek bespaar je niet alleen rente, maar dus ook die maandelijkse aflossing.

Ook hier geldt dat zeker voor 50-plussers dit een belangrijke afweging kan zijn om een aflossende hypotheek (deels) om te zetten in een aflossingsvrije hypotheek. Zij hebben vaak namelijk al veel overwaarde in de woning zitten en hebben nog maar een relatief kleine hypotheek over. Het is natuurlijk wel van belang om je goed te realiseren dat je dan niet meer aflost op je hypotheekschuld en de hypotheeklasten moeten ook in de toekomst betaalbaar blijven bij een lager pensioeninkomen, einde hypotheekrenteaftrek en hypotheekrentestijging.

Een verbouwing kun je soms financieren door weer een bedrag van eerdere aflossingen op te nemen, door een extra hypotheek op te nemen, of door de huidige hypotheek af te lossen en een nieuwe, hogere hypotheek af te sluiten. De verbouwing is dan de aanleiding om ook meteen naar een lagere rente, langere zekerheid en/of andere hypotheekconstructie met lagere maandlasten te gaan. Maar een oversluiting kan ook de ogen openen, om na te denken over een verbouwing, omdat er opeens financiële ruimte vrijkomt door lagere maandlasten. Overigens kan naast een verbouwing ook de behoefte bestaan om een extra bedrag te besteden te hebben.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.