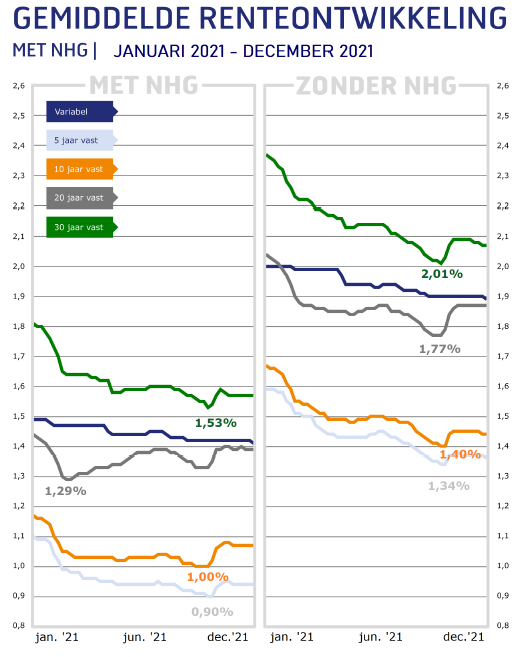

Ondanks een stijgende marktrente over heel 2021 gezien, bereikten we in 2021 nieuwe laagterecords voor de hypotheekrentes. Aan het einde van 2021 gingen de hypotheekrentes licht omhoog, doordat duidelijk is dat het stimuleringsbeleid van de centrale banken teruggeschroefd wordt.

Onze verwachting is dat we in 2021 de laagste stand van hypotheekrentes hebben bereikt en dat in 2022 de hypotheekrentes licht gaan stijgen. In december hebben wij drie hypotheekrentescenario’s gepresenteerd, bekijk ze hier.

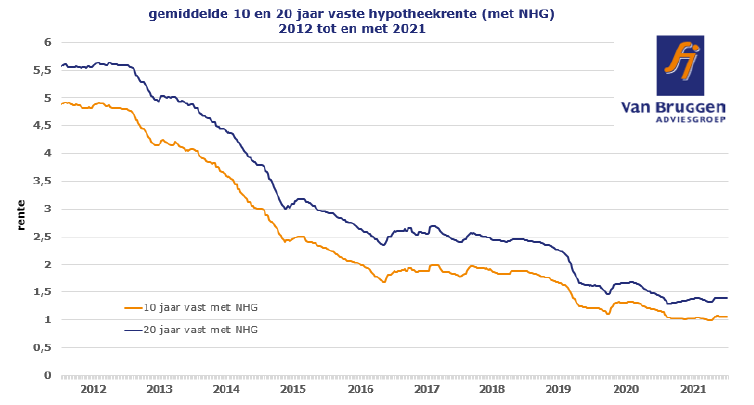

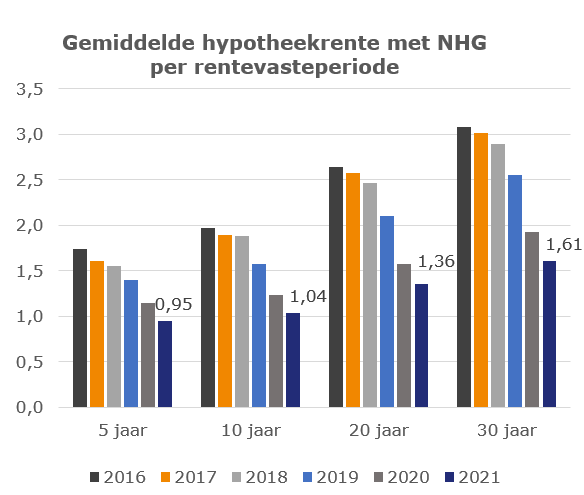

Als we kijken naar de gemiddelde hypotheekrenteontwikkeling van de renteperiodes 10 en 20 jaar vast over de afgelopen tien jaar, dan zien we een forse daling tussen vooral 2013 en 2016. Na een aantal jaren van nagenoeg gelijkblijvende rente, vond er een behoorlijke verlaging plaats in 2019. In de jaren 2020 en 2021 was de daling beperkt.

Voor wie de rente vóór 2017 voor 10 of 20 jaar vast heeft gezet, valt er behoorlijk wat te besparen als de rente opnieuw vastgezet kan worden. Dat kan boetevrij als je gaat verhuizen. Of tussentijds oversluiten zin heeft, hangt af van de individuele situatie. Er kan sprake zijn van forse boetes wegens vervroegde aflossing. Dan duurt het lang voordat je die hebt terugverdiend. Aan de andere kant kan het gunstig uitpakken als de rentes de komende jaren (fors) stijgen en je anders aan het einde van je oorspronkelijke rentevaste periode geconfronteerd zou worden met een veel hogere rente.

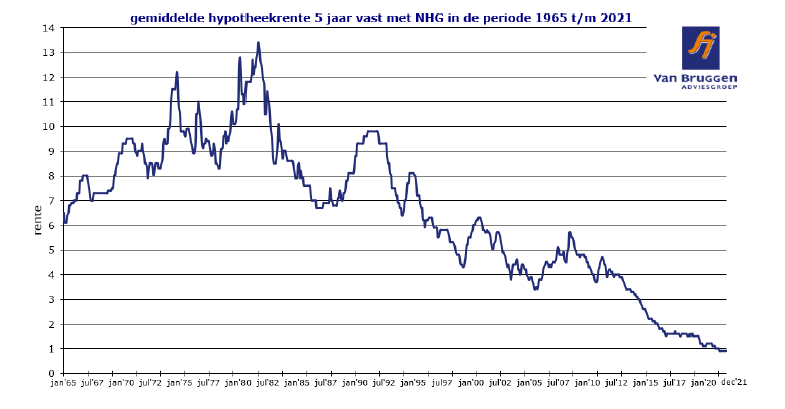

In de onderstaande grafiek zie je de hypotheekrente ontwikkeling van 5 jaar vast met NHG sinds 1965.

Zelfs met een lichte verhoging in 2022 zijn de hypotheekrentes historisch laag. De lage rentes zijn voor een deel te danken aan de grote steunoperaties van de centrale banken. Maar ook zonder die steun, zien we al decennia lang dat de rentes dalen. Een belangrijke oorzaak is de vergrijzing, die ervoor zorgt dat er heel veel geld beschikbaar is.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het Centraal Bureau voor de Statistiek (CBS) maakte bekend dat de huizenprijzen in de periode november 2020 tot en met november 2021 gemiddeld met 20,1% gestegen zijn. Dat is een extreem hoge prijsstijging in een jaar tijd. Na het uitbreken van de kredietcrisis in 2008 gingen tussen november 2008 en november 2013 de huizenprijzen omlaag met 20%. Maar die daling is inmiddels ruimschoots goed gemaakt. In de periode tussen november 2013 en november 2021 gingen de huizenprijzen gemiddeld met maar liefst 85% omhoog.

Van Bruggen Adviesgroep heeft onderzoek gedaan naar wat de gevolgen zijn van de forse huizenprijsstijging voor enerzijds de hypotheeklasten en anderzijds de hypotheekkosten. Je zou verwachten dat de lasten en kosten fors stijgen als de huizen veel duurder worden. Het onderzoek hebben we beperkt voor de periode november 2016 tot en met november 2021. In die periode stegen de gemiddelde woningprijzen met 64%. Dit is gebaseerd op de cijfers van het CBS. In de bijlage hebben we de indexcijfers vermeld en de jaarlijkse stijgingspercentages (van november op november).

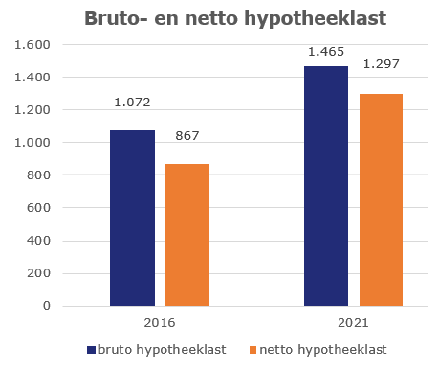

De gemiddelde woningprijs in november 2021 bedroeg € 403.941,-. Als we rekening houden met de gemiddelde huizenprijsstijgingen van de afgelopen jaren, dan hoort daar een prijs in november 2016 bij van € 246.305,-. Ervan uitgaande dat een consument de woning volledig moet financieren, moet hij in 2021 dus € 157.636,- extra aan hypotheek nemen ten opzichte november 2016. Een hogere hypotheek betekent ook hogere bruto en netto hypotheeklasten, ondanks de gedaalde hypotheekrente. De gemiddelde 20 jaar vaste hypotheekrente zonder NHG (tot en met 100% marktwaarde) daalde van 3,25% in 2016 naar 1,86% in 2021.

De bruto hypotheeklast steeg van € 1.072,- in november 2016 naar € 1.465,- in november 2021. De netto hypotheeklast steeg van € 867,- in november 2016 naar € 1.297,- in november 2021.

Uitgangspunten:

De hypotheeklasten stijgen bruto met 37% en netto met 50% in de periode november 2016 - november 2021. De bruto hypotheeklast bestaat uit rente en aflossing. Bij de netto hypotheeklast houden we rekening met de hypotheekrenteaftrek en bijtelling van het eigenwoningforfait.

De hypotheeklasten zijn dus fors toegenomen, maar minder dan de stijging van de woningprijzen. De minder hoge stijging komt vooral door de daling van de hypotheekrente.

Niet alle maandelijks te betalen hypotheeklasten zijn ook daadwerkelijk kosten. Want de grootste component in de hypotheeklast is aflossing. Die aflossing komt ten goede aan jezelf.

De netto kosten bestaan alleen uit de hypotheekrente, waarbij we rekening houden met de hypotheekrenteaftrek en de bijtelling van het eigenwoningforfait.

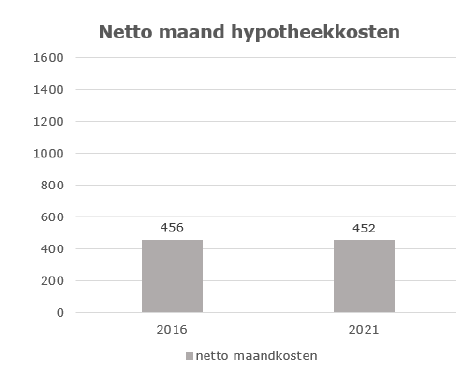

De netto maandelijkse hypotheekkosten zijn in de periode november 2016 – november 2021 nagenoeg gelijk gebleven, want ze zijn gedaald van € 456,- naar € 452,-.

Het is dus niet zo raar dat de huizenprijzen zo extreem gestegen zijn, want als je kijkt naar de daadwerkelijke netto kosten, dan is een woning in 2021 net zo duur als in 2016.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

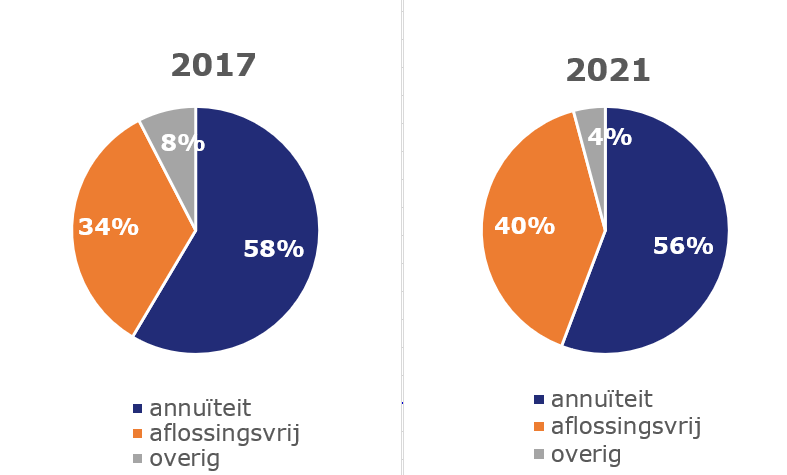

● 45 procent van de vijftigplussers kiest bij tweede hypotheek voor aflossingsvrij

● Grotere overwaarde in het voordeel van vijftigplusser

● Lagere maandlasten belangrijker dan vergroting overwaarde door periodieke aflossing

● Aandeel aflossingsvrij bij vijftigplusser groter door overgangsregeling

APELDOORN, 20 december 2021 – Van Bruggen Adviesgroep merkt op dat vijftigplussers veel vaker bij een tweede hypotheek voor een aflossingsvrije hypotheek kiezen dan mensen die jonger dan vijftig zijn. Uit cijfers van HDN blijkt dat slechts zeventien procent van de vijftigminners voor deze vorm kiest terwijl dat percentage bij vijftigplussers bijna op de helft ligt. Vanaf zestigplus kiest zelfs 62 procent bij een nieuwe voor een aflossingsvrije hypotheek.

Het aandeel aflossingsvrije hypotheken bij een tweede hypotheek is bij vijftig- en zestigplussers de afgelopen jaren gestaag gestegen, van respectievelijk 26 naar 33 procent en van 48 naar 62 procent. Het verschil met vijftigminners is groot. Volgens Michiel Meijer, algemeen directeur van Van Bruggen Adviesgroep, komt dit door verschillen in uitgangspunten. “De 50-plusser heeft gemiddeld meer overwaarde in het huis zitten en benut deze vaker voor consumptieve doeleinden of een schenking aan kinderen. Dit wordt veroorzaakt doordat de gemiddelde restant hypotheekschuld steeds lager is bij een hogere leeftijdsklasse. Er is daardoor veel meer ruimte om op een verantwoorde wijze een aflossingsvrije hypotheek af te sluiten.”

Bovendien kiest zeker de zestigplusser graag voor een in de toekomst betaalbare maandlast. Meijer: “De lasten zijn laag bij een aflossingsvrije hypotheek. En door de rente lang vast te zetten, is er ook lang zekerheid over deze lage maandlasten. Dit is wenselijk voor wanneer het pensioeninkomen lager is. Zelfs bij een verbouwing wordt daarom regelmatig voor een aflossingsvrije hypotheek gekozen, ondanks dat de hypotheekrente dan niet meer aftrekbaar is. De voorkeur voor meer aflossingsvrij is prima verklaarbaar op die leeftijd.”

“Voor een 50-minner met een veel langere horizon, waarbij de kans bestaat dat hij in de toekomst naar een duurdere woning wil verhuizen, is het vaak veel verstandiger om te kiezen voor een hypotheek met aflossing. Dit omdat je dan meer overwaarde opbouwt, waardoor je in de toekomst ook bij een duurdere woning een betaalbare hypotheek overhoudt”, vult Meijer aan.

Aandeel aflossingsvrije hypotheek door overgangsregeling groter bij vijftigplusser.

Onderzoeksresultaten laten verder zien dat het aflossingsvrije deel bij vijftigplussers ook groter is bij oversluitingen en doorstromers. Meijer: “Dit is logisch omdat vijftigplussers in grotere mate gebruik kunnen maken van de overgangsregels. Per januari 2013 geldt dat de hypotheekrente alleen nog aftrekbaar is voor aflossende hypotheken. Maar wie voor die tijd al een hypotheek had, wat voor veel vijftigplussers geldt, mag zijn aflossingsvrije hypotheek gewoon voortzetten en zelfs oversluiten met behoud van de hypotheekrentearek.”

Toch blijkt uit cijfers dat ook onder vijftigminners de aflossingsvrije hypotheek aan populariteit heeft gewonnen. Dat geldt niet alleen voor tweede hypotheken maar ook voor oversluiten en doorstromen. Bij doorstromen kiest 39 procent van de vijftigminners voor een aflossingsvrije hypotheek, terwijl dit bij oversluiten geldt voor 44 procent van hen. De reden is van vergelijkbare aard. “Ook een deel van de vijftigminners heeft inmiddels een behoorlijke overwaarde opgebouwd. Het is zeer waarschijnlijk dat dit vooral op gaat voor de veertigers”, besluit Meijer.

Over Van Bruggen Adviesgroep

Als landelijke organisatie met onafhankelijke, financieel adviseurs heeft Van Bruggen Adviesgroep een duidelijk hoofddoel: dé meest klantvriendelijke dienstverlener van Nederland worden én bij alle life-events altijd het verschil kunnen maken voor de klant. Naast financieel advies biedt zij ook makelaarsdiensten, zodat de klant op één adres terecht kan voor alle zaken rond de koop of verkoop van een huis.

Een aantal van de trends die we in de afgelopen jaren hebben gezien, krijgen een vervolg in 2022. Maar sommige trends zetten naar onze verwachting niet door in 2022.

1. Einde in 2022 aan dalende gemiddelde hypotheekrentes

In de periode 2016-2021 gingen de gemiddelde hypotheekrentes voor de rentevaste periodes van 5, 10, 20 en 30 jaar elk jaar omlaag.

Ditzelfde beeld zien we bij de gemiddelde hypotheekrentes zonder NHG.

Zoals in het eerdere artikel al aangegeven, is onze verwachting dat 2022 een trendbreuk gaat brengen. Wij verwachten dat de gemiddelde hypotheekrentes met 0,2 à 0,4% gaan stijgen.

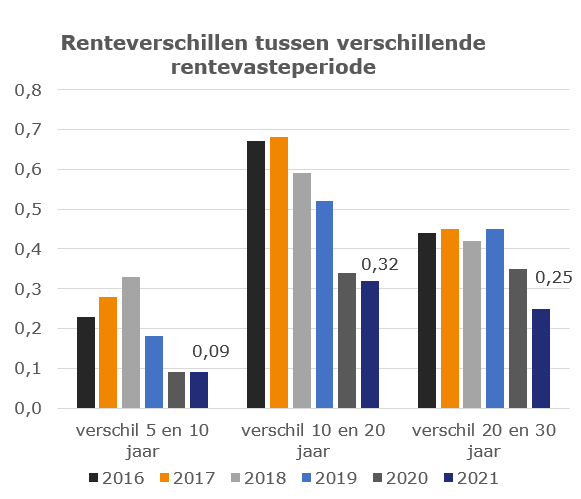

2. In 2022 einde aan dalende renteverschillen tussen verschillende rentevaste periodes

In de periode 2016-2021 groeiden de gemiddelde hypotheekrentes van verschillende rentevaste periodes steeds meer naar elkaar toe.

De grootste daling was te zien bij het verschil tussen 10 en 20 jaar vast. Dit verschil halveerde in vijf jaar tijd van 0,68% naar 0,32%. Je betaalt dus slechts 0,32% extra rente maar krijgt wel 10 jaar langer zekerheid over de hoogte van je maandlasten. Dat verklaart mede de grote stijging van de populariteit van de 20 jaar rentevaste periode (zie 3).

Voor 2022 verwachten wij dat de verschillen weer een heel klein beetje

groter worden.

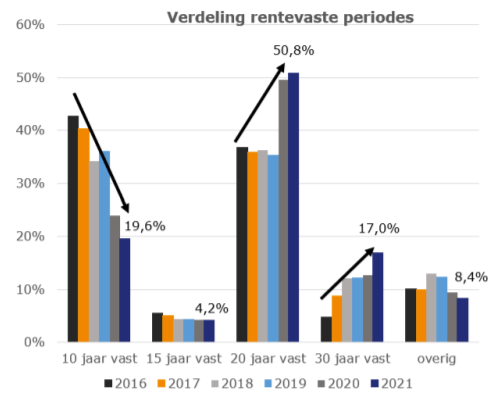

3. Lang vast blijft populair en stijgt waarschijnlijk in 2022 verder door

Consumenten zijn de hypotheekrente steeds langer vast gaan zetten in de afgelopen zes jaar. Ruim van de helft afgesloten rentevaste periodes is op dit moment 20 jaar vast. Dat is ten koste gegaan van 10 jaar vast. De grootste groei zat in 2021 bij 30 jaar vast.

Hoewel wij verwachten dat de verschillen tussen rentevaste periodes weer iets groter worden, denken wij wel dat de trend van langer vastzetten zich verder zal doorzetten in 2022.

De in de grafiek genoemde percentages slaan op het aandeel van de desbetreffende rentevaste periode ten opzichte van het totaal in 2021.

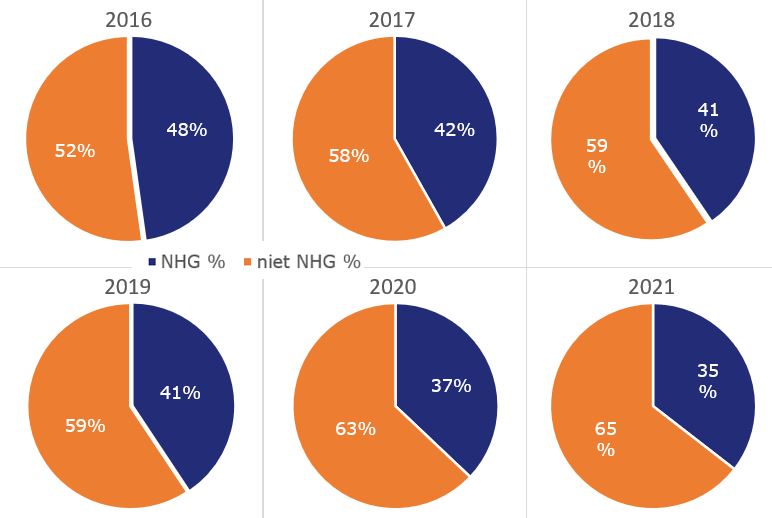

4. Daling aandeel NHG hypotheken zet door in 2022

Het percentage aankopen dat met NHG gefinancierd wordt, daalde van 48% in 2016 naar slechts 35% in 2021.

Belangrijke oorzaak is dat de stijging van de NHG-kostengrens minder hard gaat dan de gemiddelde stijging van de huizenprijzen. Het aandeel NHG zal dan ook verder afnemen in 2022.

Kijken we niet alleen naar de woningaankopen maar naar alle hypotheken, dan is het aandeel in de periode 2016 tot en met 2021 zelfs gedaald van 39% naar 29%.

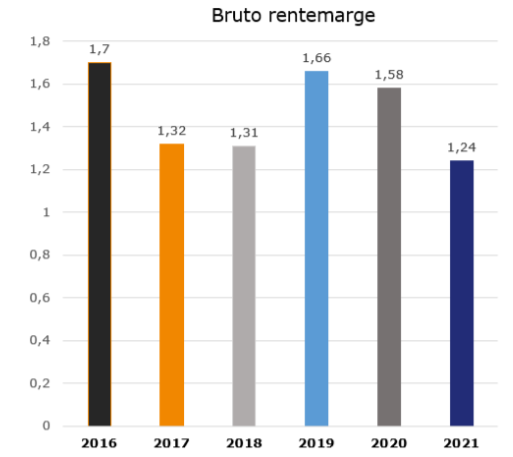

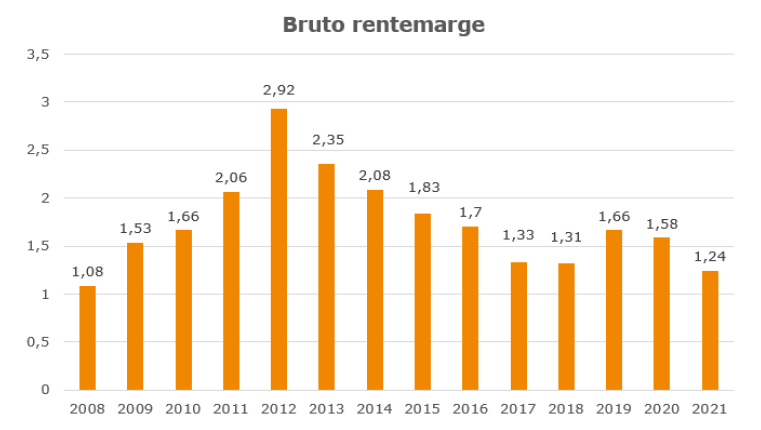

5. Er lijkt weinig ruimte voor verdere verlaging van de bruto rentemarge in 2022

De bruto rentemarge bereikte in 2021 het laagste niveau in 13 jaar tijd.

Vanwege het feit dat we geen inzicht hebben in de daadwerkelijke inkoopprijzen en de verschillende kosten die komen kijken bij hypotheken, hanteren we als vergelijkingsmaatstaf voor de brutomarges (dus voor kosten) het verschil tussen de kapitaalmarktrente (10 jaar) en de gemiddelde 10 jaar vaste hypotheekrente met NHG.

Wij verwachten dat de concurrentiestrijd fel blijft op de Nederlandse hypotheekmarkt in 2022. Toch verwachten wij geen serieuze verdere daling, omdat de marges al klein zijn.

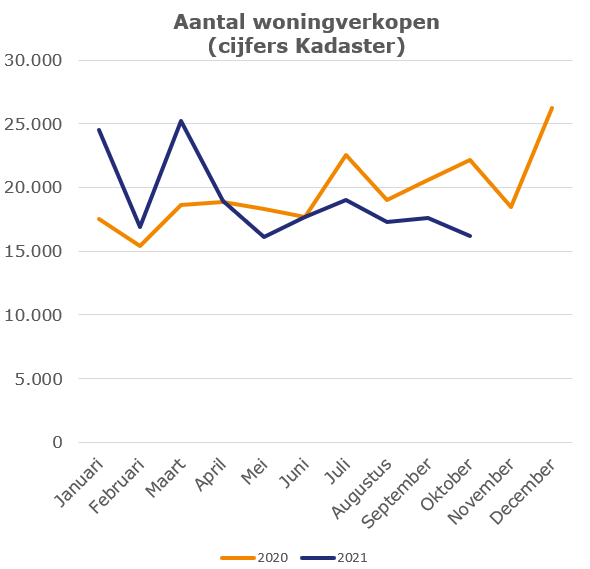

6. Daling woningaankopen en stijging woningprijzen in 2022

Na een flitsende start in 2021 dankzij de vrijstelling van de overdrachtsbelasting voor ‘starters’, is het aantal gepasseerde woningen vanaf het tweede kwartaal steeds verder teruggezakt ten opzichte van 2020.

Steeds meer starters kunnen geen woning meer kopen en steeds meer doorstromers zijn niet bereid om de hoofdprijs te betalen voor een andere koopwoning.

De dalende trend qua aantal woningverkopen zal zeker aanhouden in 2022. De kans is groot dat het aantal woningverkopen in 2022 uitkomt onder de 200.000 en dat zou het laagste niveau zijn in zeven jaar tijd. In de periode 2016 tot en met 2021 zat het altijd boven de 214.000.

Het is ook erg lastig om een goede voorspelling te kunnen doen van de ontwikkeling van de woningprijzen in 2022. De vraag is nog steeds veel groter dan het aanbod, waardoor er een woningtekort is. Steeds meer bestaande woningbezitters haken af om een nieuwe, duurdere koopwoning te kopen en nieuwbouw is er ook onvoldoende om te voldoen aan de inhaalvraag. De prijzen zullen dan ook door blijven stijgen in 2022, maar waarschijnlijk niet zo absurd als in het afgelopen jaar. Het is te hopen dat het nieuwe kabinet voortvarend aan de slag gaat met de uitdagingen op het gebied van de woningmarkt. Maar daar hoeven we in 2022 nog weinig van te verwachten, qua aantal nieuw op te leveren woningen.

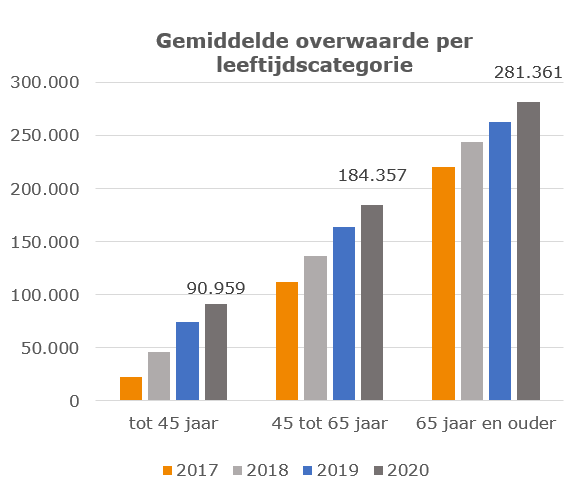

7. Overwaarde blijft stijgen in 2022

De gemiddelde overwaarde is voor alle leeftijdscategorieën fors gestegen in de jaren 2017 tot en met 2020. De cijfers zijn gebaseerd op cijfers van het CBS en zijn nog niet bekend over 2021.

De stijgende trend kunnen we met zekerheid doortrekken voor het jaar 2021 en wij verwachten dat de groei ook door zal zetten in 2022.

Steeds vaker wordt de overwaarde benut om een lagere rente-opslag te krijgen, een verbouwing te realiseren of als consumptief doel. Bijvoorbeeld om een grote consumptieve uitgave te doen of het pensioen aan te vullen.

8. Aandeel aflossingsvrije hypotheken stijgt door in 2022

In de afgelopen vijf jaar is het aandeel aflossingsvrije hypotheken gegroeid. In 2022 verwachten wij dat de groei verder door zal zetten. Dat is te danken aan enerzijds de lagere rente en anderzijds de grote overwaarde.

Daarbij zien we ook dat het aandeel aflossingsvrij bij de 50-plusser substantieel hoger ligt dan de 50-minner. De stijging van het aandeel

aflossingsvrij geldt overigens voor zowel de 50-plusser als de 50-minner.

9. Verbouwingen en oversluitingen blijven populair in 2022

Hoewel de cijfers over 2021 niet volledig zijn (t/m half december) kunnen we nu al zien dat het aantal hypotheekaanvragen gerelateerd aan woningaankopen voor zowel starters als doorstromers dit jaar terugloopt. Wij verwachten dat die terugloop in 2022 verder doorzet.

Wij verwachten dat de groei in oversluitingen doorzet in 2022;

zeker als de hypotheekrente inderdaad gaat stijgen. Ook denken wij dat de stijging van tweede hypotheken en hypotheekverhogingen doorzet. Het aantal verbouwingen en benutting van overwaarde neemt naar onze verwachting toe in 2022.

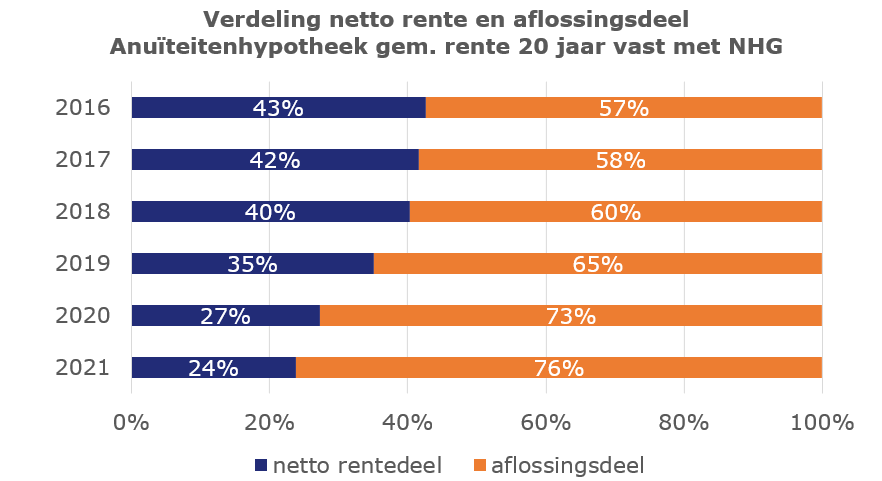

10. Aflossingsdeel in annuïteitenhypotheek fors gegroeid

Dankzij de sterk gedaalde rente bestaat een steeds groter deel van de netto maandlast uit aflossing.

Uitgaande van de gemiddelde 20 jaar vaste hypotheekrente met NHG, gaat maar liefst 76% van de netto maandlast in het eerste jaar naar jezelf. Want dat is aflossing, waardoor je hypotheekschuld minder wordt. In 2022 zal dit slechts heel beperkt afnemen als de rente iets stijgt.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Update (07-2022): in onderstaand bericht gaven wij onze verwachtingen voor de hypotheekrente ontwikkeling in 2022. Door verschillende gebeurtenissen die dit jaar hebben plaatsgevonden is deze verwachting echter niet meer van toepassingen op de huidige markt. Voor een actuele prognose van de hypotheekrente ontwikkelingen verwijzen we je dan ook graag door naar onze pagina met actuele hypotheekrente verwachtingen.

Hypotheekrente in 2022: wat is onze verwachting?

Het is heel lastig om de hypotheekrente in de toekomst te voorspellen. Er kunnen zich gedurende een jaar allerlei verrassende ontwikkelingen voordoen, die grote invloed hebben op een economie en op de renteontwikkeling. Denk maar aan het faillissement van Lehman Brothers in 2008, wat leidde tot de kredietcrisis, of heel recent de corona-pandemie die een mega impact had op de economie.

In plaats van één voorspelling laten we voor 2022 drie hypotheekrente scenario’s zien, waarbij wij het ene scenario waarschijnlijker achten dan het andere.

Scenario 1: de gemiddelde hypotheekrentes stijgen in 2022 met 0,2 à 0,4%

Waarschijnlijkheid: groot

Van Bruggen Adviesgroep acht het meest waarschijnlijke scenario dat de hypotheekrente in 2022 licht gaat stijgen met 0,2 à 0,4%. Als de economische groei zich door blijft ontwikkelen zoals de belangrijke instituties op dit moment verwachten, dan hoeft de ECB minder monetaire steun en zal ze nog slechts beperkt obligaties opkopen. Als resultaat zal de marktrente licht oplopen met een paar tienden. Ervan uitgaande dat de concurrentie op de Nederlandse hypotheekmarkt nu al stevig is, zal de stijging van de marktrente 1-op-1 door vertaald worden in een hypotheekrentestijging.

Scenario 2: de gemiddelde hypotheekrentes stijgen in 2022 met 0,5 à 1%

Waarschijnlijkheid: minder groot

Een grote onzekere factor is op dit moment de inflatie. Die is zowel in Europa als in de Verenigde Staten erg hoog met percentages van rond de 6%, terwijl 2% als een gezond percentage wordt gezien. Vooral de Europese Centrale Bank (ECB) roept hard dat het slechts om een tijdelijke inflatie gaat, die in de loop van 2022 weer omlaag gaat. Hoewel Klaas Knot van de Nederlandsche Bank het op dit moment niet verwacht, is hij toch een stuk voorzichtiger en wijst hij nadrukkelijk op de mogelijkheid dat de inflatie wel eens langer op een niveau boven de 2% uit kan komen. Die kans wordt groter als producenten de hogere prijzen voor energie en grondstoffen door gaan rekenen aan hun klanten of als werknemers hogere looneisen gaan stellen.

Beleggers zullen op termijn een hoge inflatie vertaald willen zien in een hogere rente. Centrale banken zullen bij een structureel hogere inflatie op de rem gaan staan en de beleidsrente

verhogen. Op dit moment lijkt de kans hierop in 2022 eerder te gebeuren in de Verenigde Staten dan in Europa. Maar blijft de inflatie hoog, dan kan dit ook leiden tot een forsere hypotheekrentestijging.

Scenario 3: de gemiddelde hypotheekrentes blijven gelijk of dalen licht met 0,2% in 2022

Waarschijnlijkheid: klein

Eigenlijk is scenario 3 een evenaring van het daadwerkelijke scenario van het jaar 2021. erwijl de marktrentes met ongeveer 0,2 à 0,3% stegen in 2021, gingen voor de meeste rentevaste periodes de gemiddelde hypotheekrentes met tussen de 0 en 0,2% omlaag. Belangrijkste oorzaak was de sterke concurrentie op de hypotheekmarkt.

Dit derde scenario achten we niet heel waarschijnlijk voor 2022. Om te beginnen zien we voor 2022 weinig verdere ruimte voor toenemende concurrentie op de Nederlandse hypotheekmarkt. De concurrentie is namelijk al fors en de hypotheekmarges liggen al op het laagste niveau in 13 jaar tijd.

Een verlaging van de marktrentes is wellicht wel mogelijk, waardoor er een vergelijkbare verlaging mogelijk is bij de hypotheekrentes. Er kunnen meerdere aanleidingen zijn voor een verlaging van de marktrentes. We noemen er een paar die we op dit moment met enige fantasie al kunnen bedenken, maar de kans is misschien wel groter op een nu nog niet voorzienbare gebeurtenis. Als de omikron variant niet alleen besmettelijker blijkt te zijn maar ook meer ziekmakend, dan kan dit in 2022 tot extra maatregelen leiden die de economie schaden. Ook een nieuwe besmettelijkere en dodelijkere variant, bijvoorbeeld de ypsilon

variant, kan grote economische schade brengen.

Een Russische inval in Oekraïne of faillissementen bij Chinese vastgoedreuzen kunnen ook grote invloed hebben op de economie. Al deze voorbeelden kunnen aanleiding geven voor

hernieuwde stimulering door centrale banken, waardoor de rente alsnog naar beneden gaat. Maar wij denken wel dat het downside potentieel beperkt is, zodat de marktrente en hypotheekrentes met hoogstens enkele tienden nog kan dalen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De overwaarde van huishoudens steeg in 2020 met ongeveer 13% ten opzichte van 2019. Zo blijkt uit cijfers van het CBS. De gezamenlijke hypotheekschuld steeg in 2020 naar bijna € 724 miljard; dit was in 2019 bijna € 716 miljard. De belangrijkste oorzaak van deze stijging is dat er meer huishoudens met een koopwoning bij zijn gekomen, die veelal ook een hypotheek nodig hebben. De waarde van de eigen woning steeg in diezelfde periode van €1.441 miljard naar € 1.549 miljard. De cijfers over 2021 zijn nog niet bekend, maar al wel is duidelijk dat de gemiddelde overwaarde nog een behoorlijke groei heeft doorgemaakt in 2021.

De Nederlandsche Bank (DNB) en internationale organisaties waarschuwen nog al eens voor de hoge hypotheekschuld ten opzichte van het bruto binnenlands product (bbp). De hypotheekschuld was in 2020 ruim 90% van het bbp. Maar als je naar de risico’s wilt kijken, is het logischer om dit af te zetten tegen twee andere criteria, namelijk de waarde van de woningen en de verhouding van de maandlasten ten opzichte van het inkomen. Uitgedrukt als percentage van de waarde van de woningen is onze gezamenlijke hypotheekschuld nog geen 47%. De meeste huishoudens kunnen dan ook een eventuele huizenprijsdaling prima opvangen. Dankzij de fors gedaalde hypotheekrente gaat voor de meeste huishoudens een lager percentage van het maandelijkse inkomen naar de hypotheeklasten. Het zijn met name starters die op beide punten nog kwetsbaar zijn.

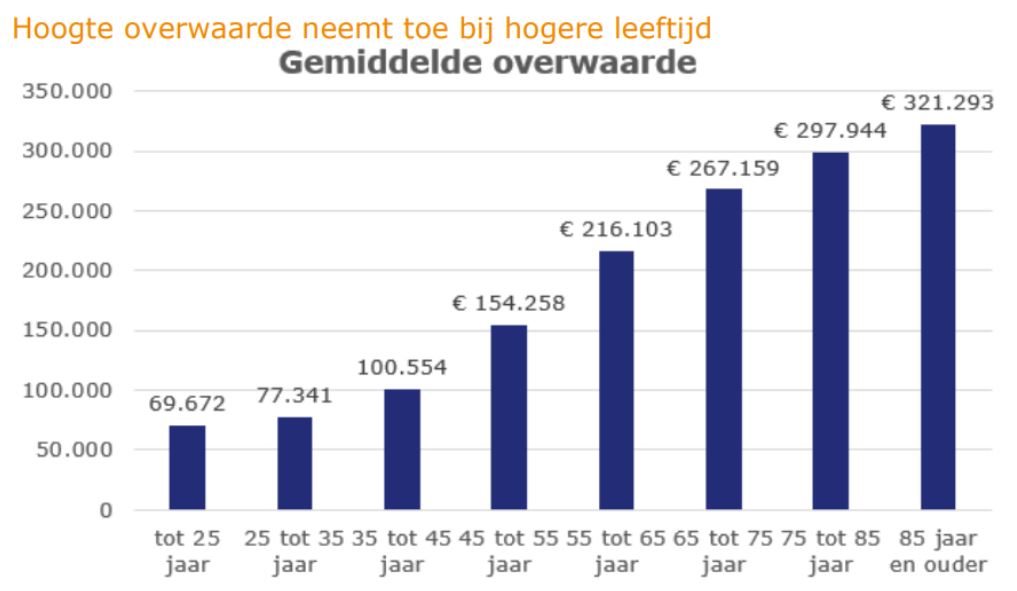

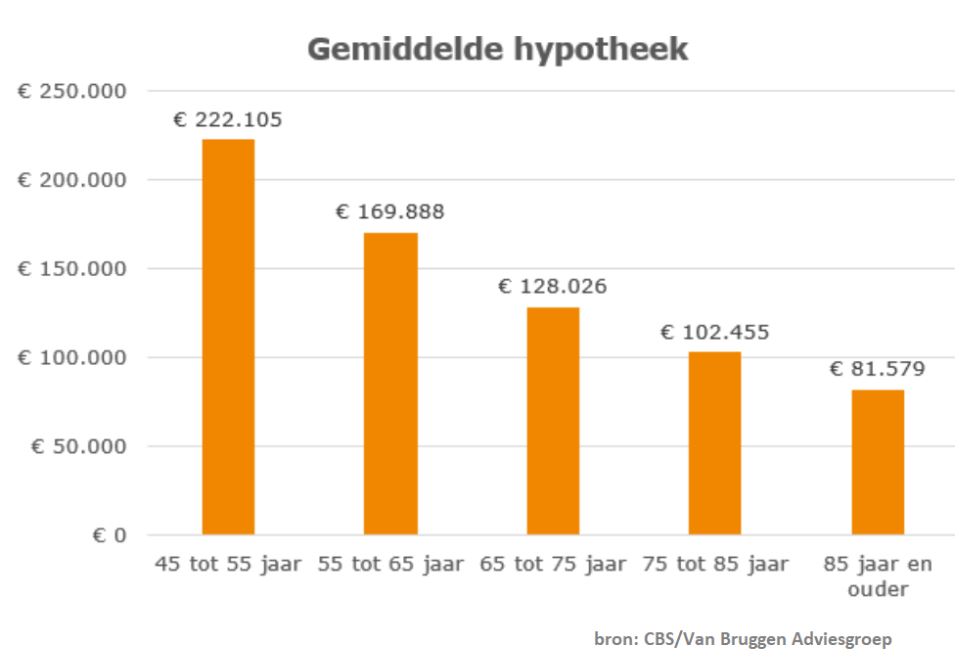

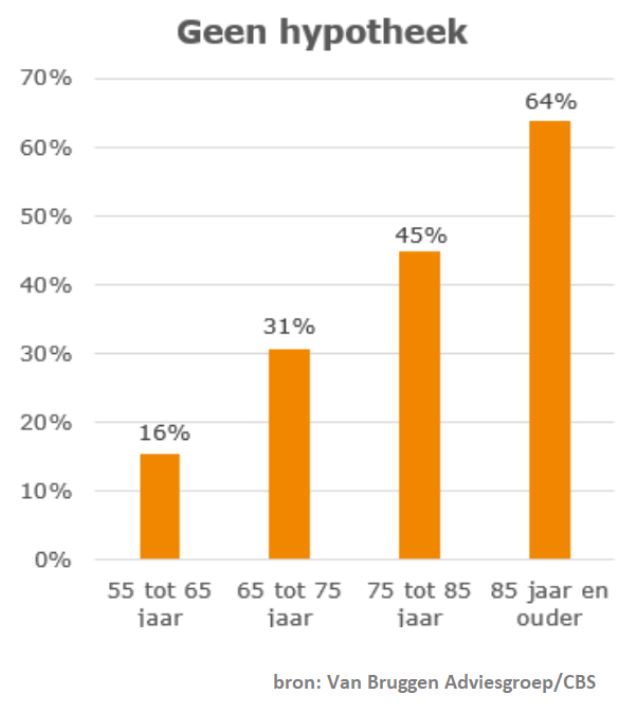

Hoe ouder, hoe hoger de gemiddelde overwaarde. Bovendien zien we dat hoe hoger de leeftijd, hoe groter het deel van de huishoudens dat helemaal geen hypotheek meer heeft.

Waar is die overwaarde aan te danken? Wonen ouderen in duurdere woningen? Als we naar de gemiddelde waarde van woningen in de verschillende leeftijdsklassen kijken, dan is dat niet het geval. De gemiddelde waarde van de woning van de 85-plusser is met € 351.000,- zelfs iets lager dan bijvoorbeeld in de leeftijdsklasse 45 tot 55 jaar, waar de gemiddelde waarde van de woning het hoogst is met een gemiddelde waarde van € 364.000,-.

De overwaarde is vooral te danken aan de steeds lager wordende hypotheekschuld. Zo heeft maar liefst 64% van de gemiddelde 85-plussers helemaal geen hypotheek meer en als ze wel een hypotheek hebben, bedraagt die gemiddeld slechts een kleine €82.000,-. Terwijl in de leeftijdscategorie 55 tot 65 jaar ‘slechts’ 16% geen hypotheek heeft, en bij degenen die wel een hypotheek hebben, bedraagt deze gemiddeld ruim € 222.000,-.

Bovenstaande cijfers zijn allemaal gebaseerd op die van 2020. Door de forse stijging van de huizenprijzen in 2021 zal de overwaarde nog verder gegroeid zijn.

Als vijftig-, zestig-, zeventig- of tachtigplusser wil je misschien wel deze overwaarde te gelde maken. De makkelijkste manier is natuurlijk je woning verkopen, waardoor de overwaarde vrij valt. Maar je zult ook dan weer ergens moeten wonen. Daarbij geldt vaak: hoe ouder, hoe vaker voor een huurwoning gekozen als volgende woning.

Als je lekker in je eigen woning wilt blijven wonen dan kun je je hypotheek verhogen of een tweede hypotheek nemen. Je inkomen en je toekomstig pensioeninkomen moeten dan wel voldoende zijn. Het voordeel is dat je nu voor een lange periode de rente tegen een laag tarief kunt vastzetten. Je extra maandlasten zijn laag, zeker als de extra hypotheek een aflossingsvrije hypotheek kan zijn. Een aflossingsvrije hypotheek is mogelijk tot 50% van de waarde van de woning.

Wij zien in de praktijk veel verschillende redenen om de hypotheek te verhogen of een tweede

hypotheek te nemen:

Er zijn erg veel verschillende mogelijkheden met betrekking tot het verzilveren van je overwaarde. Op onze website vertellen we je nog meer, zodat jij weet hoe je je overwaarde kunt benutten op een manier die bij jou past.

Heb je op dit moment een voorlopige aanslag? Dan krijg je rond half december het voorstel van de voorlopige aanslag 2022 van de Belastingdienst. Heb je dit jaar een woning gekocht of je hypotheek overgesloten of aangepast, dan is het belangrijk dat je de voorlopige aanslag aanpast. Andere redenen om de voorlopige aanslag aan te passen zijn bijvoorbeeld dat je een kind hebt gekregen, je gaat scheiden, je hebt de AOW-leeftijd bereikt, je bent meer of minder gaan verdienen of je bent (deels) als zzp’er begonnen.

Met een voorlopige aanslag krijg je maandelijks belasting terug, bijvoorbeeld voor de hypotheekrenteaftrek, en hoef je niet tot de jaarlijkse belastingaangifte achteraf te wachten. Het is uiteraard belangrijk dat je maandelijks niet teveel terugkrijgt, omdat je anders bij de definitieve aanslag geld terug moet betalen. Controleer daarom je voorlopige aanslag 2022 goed en geef wijzigingen door aan de Belastingdienst.

In de voorlopige aanslag 2022 heeft de Belastingdienst de nieuwe tarieven voor de inkomstenbelasting verwerkt. Een belangrijke wijziging is bijvoorbeeld dat het percentage van de maximale hypotheekrenteaftrek, die omlaag gaat van 43% in 2021 naar 40% in 2022. Voor mensen met een hoog inkomen die te maken hebben met deze verlaging van het maximale aftrekpercentage, betekent het dat de Belastingdienst in de voorlopige aanslag automatisch met het lagere aftrekpercentage rekent en de teruggave voor de hypotheekrente omlaag gaat.

Zijn er wijzigingen in je inkomen, in de waarde van je woning, zorgkosten, hypotheek of ben je in 2021 gescheiden en moet je partneralimentatie betalen of ga je die ontvangen? Het zijn allemaal zaken die de Belastingdienst nog niet weet. We lichten er een paar wijzigingen toe die te maken hebben met de eigen woning.

Ben je het afgelopen jaar verhuisd, dan moet er voor de voorlopige aanslag met twee nieuwe gegevens rekening worden gehouden:

- Een andere waarde van de woning.

- Een nieuwe hypotheek, betekent ook een andere bedrag aan aftrekbare hypotheekrente.

Heb je het afgelopen jaar je woning grondig verbouwd, dan is je woning waarschijnlijk meer in waarde gestegen dan de gemiddelde waardestijging. Je WOZ-waarde kan dan wel eens fors gestegen zijn, waardoor de bijtelling van het eigenwoningforfait omhoog moet.

Heb je de verbouwing niet met spaargeld gefinancierd maar met een hypotheek of lening, dan is het belangrijk om deze gegevens ook door te geven aan de Belastingdienst.

Heb je het afgelopen jaar een lagere rente op je hypotheek gekregen, omdat je een nieuwe rentevaste periode hebt gekregen of je hypotheek overgesloten of rentemiddeling toegepast? Dan is de voorlopige aanslag gebaseerd op een te hoge teruggave. Pas deze aan bij de Belastingdienst, zodat je niet bij de definitieve aanslag ineens een groot bedrag moet terugbetalen.

Doe je samen met je fiscale partner aangifte, dan kun je gezamenlijke aftrekposten zoals voor de eigen woning en het vermogen verdelen over beide personen. Dat betekent dat je over het algemeen de aftrekposten zoveel mogelijk wilt toe rekenen aan degene met het hoogste inkomen. Tot nu toe moest je die verdeling zelf uitvogelen, maar voor 2022 gaat de Belastingdienst helpen bij het bepalen van de beste verdeling.

Je aanpassingen kun je online doorgeven aan de Belastingdienst door in te loggen op Mijn Belastingdienst. Op de site van de Belastingdienst staat stap voor stap beschreven hoe je de wijzigingen door kunt voeren.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Aan het einde van het jaar zien we dat veel mensen weer de overweging maken om extra af te lossen op de hypotheek. Bij de huidige lage spaarrente is het niet vreemd dat veel consumenten ervoor kiezen om extra af te lossen.

Op de lange termijn is aflossen een goede zaak, maar zorg er wel altijd voor dat je een goede buffer overhoudt, zodat je op korte termijn niet in de problemen komt. Houd daarbij ook rekening met onvoorziene gebeurtenissen. Zo had niemand de corona-epidemie aan zien komen, terwijl dit financieel voor menig huishouden een enorme impact heeft gehad.

Het is dus belangrijk om een goede spaarbuffer aan te houden. Je kunt beter iets te veel hypotheekrente betalen terwijl je nagenoeg geen rente op je spaarrekening ontvangt, dan dat je niet meer over je spaargeld kunt beschikken als het even tegenzit.

Stel, je betaalt nog een hoge hypotheekrente van bijvoorbeeld 3% en je lost € 20.000,- extra af op een annuïteitenhypotheek, dan gaan je bruto hypotheeklasten omlaag met ongeveer € 84,- per maand. Maar daar heb je niet zoveel aan als je inkomen ineens met 20 à 25% naar beneden gaat als je werkloos wordt. Dan is het fijner dat je die € 20.000,- nog op je spaarrekening hebt staan, zodat je een groot aantal maanden de inkomensachteruitgang op kunt vangen.

Denk er dus goed over na of je voldoende spaarbuffer achter de hand hebt, voordat je extra gaat aflossen. Zeker in deze tijd kun je misschien beter even een jaartje wachten met het doen van een extra aflossing, dan dat je volgend jaar onverwachts in de problemen komt.

Heb je voldoende spaarbuffer en wil je toch extra aflossen, dan is het over het algemeen het verstandigst om eerst af te lossen op een persoonlijke lening, als je die hebt lopen. De rente die je betaalt over een persoonlijke lening ligt meestal een stuk hoger dan bij een hypotheek. Je maandelijkse besparing is waarschijnlijk ook groter dan bij een hypotheek, omdat een persoonlijke lening een kortere looptijd heeft dan een hypotheek. Het maandelijkse aflossingsbedrag gaat daardoor bij een aflossing op een persoonlijke lening meestal harder naar beneden dan bij een hypotheek. Waarbij je er soms ook voor kunt kiezen om het aflossingsbedrag gelijk te houden. Je lost dan sneller je persoonlijke lening af, waardoor je over de hele looptijd gezien minder geld kwijt bent.

Heb je voldoende spaarbuffer en geen consumptief krediet dan is aflossen op je hypotheek uiteraard ook een goede optie. Heb je meerdere lening delen met verschillende rentes, resterende rentevaste periodes en/of hypotheekvormen, bespreek dan met je financieel adviseur op welk lening deel je het beste kunt aflossen.

Los je bijvoorbeeld af op een aflossingsvrije hypotheekdeel, dan is je besparing alleen de rente, maar als je aflost op een annuïteiten , lineaire of (bank-)spaarhypotheek dan gaat je maandlast meer omlaag, omdat ook je aflossing of maandelijkse spaarinleg omlaag gaat. Is aflossen op een aflossingsvrije hypotheek dan slechter dan op een andere hypotheekvorm? Nee, want door af te lossen op je aflossingsvrije deel bespaar je minder rente, maar zorg je er ook voor dat je aan het einde van de looptijd een lagere restschuld overhoudt. Weeg dit dus goed af met je adviseur.

Heb je een (bank-)spaarhypotheek, dan kan een goed alternatief voor aflossen zijn om extra te storten op de spaarrekening/in de spaarpolis. Het voordeel is namelijk dat je spaarinleg/spaarpremie dan behoorlijk omlaag gaat en je netto maandlast meer omlaag gaat dan met aflossen.

In plaats van aflossen kun je er in sommige situaties ook voor kiezen om het bedrag niet te steken in extra aflossen, maar in verduurzaming. Bijvoorbeeld door zonnepanelen aan te schaffen of isolerende maatregelen te nemen. Je bespaart je dan geen rente, maar bespaart wel op je maandlasten doordat je energiekosten omlaag gaan. Bijkomend voordeel is dat het ook nog eens gunstig is voor het klimaat.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Al zes weken zit er nagenoeg geen beweging in de hypotheekrentes. We zien wel een heel beperkt aantal kleine hypotheekrente wijzigingen, maar het aantal is heel beperkt en doordat kleine verhogingen en kleine verlagingen zich afwisselen, blijven de gemiddelde hypotheekrentes nagenoeg gelijk.

In die zes weken is het op de hypotheekmarkt dus erg rustig, terwijl op de kapitaalmarkt de rente wel met ruim 20 basispunten daalde. Dat betekent dat geldverstrekkers weer iets voordeliger geld kunnen inkopen, dat ze daarna uit kunnen zetten in hypotheken. Toch is het niet zo raar dat geldverstrekkers niet massaal de hypotheekrentes verlaagd hebben in de afgelopen periode. De marges van geldverstrekkers liggen dit jaar een stuk lager dan de afgelopen jaren. Sinds 2008 zijn de marges niet zo laag geweest. Vanwege het feit dat we geen inzicht hebben in de daadwerkelijke inkoopprijzen en de verschillende kosten die komen kijken bij hypotheken, hanteren we als vergelijkingsmaatstaf voor de brutomarges (dus voor kosten) het verschil tussen de kapitaalmarktrente (10 jaar) en de gemiddelde 10 jaar vaste hypotheekrente met NHG.

De afgelopen zes weken is de brutomarge gestegen van 1,03 naar 1,30. Dat betekent dat er iets meer marge behaald wordt dan gemiddeld dit jaar. Maar het is nog steeds lager dan de laagste gemiddelde marge in de afgelopen twaalf jaar. Geldverstrekkers zullen daarom niet enorm geneigd zijn om nu al de hypotheekrentes fors te verlagen.

Voor de marktrente breekt een interessante week aan met belangrijke vergaderingen bij de centrale banken in de Verenigde Staten en Europa. De Fed en ECB zullen meer inzicht geven hoe zij tegen de huidige economische omstandigheden aankijken, met enerzijds een hoge inflatie en anderzijds de economische onzekerheden als gevolg van toenemende corona besmettingen en de nieuwe omikron variant. Verhogingen van de beleidsrente zit er nog niet in, maar vooral beslissingen over (eventueel versnelde) afbouw van de opkoopprogramma’s kan invloed hebben op de marktrente.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Qua hypotheekaanvragen is het nog steeds erg druk op de hypotheekmarkt, maar qua aantal hypotheekrente wijzigingen is het extreem rustig. Op een sporadische rentewijziging na gebeurt er op dit moment niks. Geldverstrekkers kijken de kat uit de boom, terwijl de financiële markten wel erg onrustig zijn. Beleggers worden heen en weer geslingerd door enerzijds een zeer hoge inflatie en anderzijds de onzekerheid van de omikron coronavariant en de mogelijke gevolgen voor de economische groei.

Wie alleen naar de inflatiecijfers kijkt, heeft de indruk dat die op dit moment geheel uit de bocht vliegen. In Nederland stegen de prijzen in november met 5,6%, terwijl die in oktober ook al fors waren gestegen met 3,7%, zo blijkt uit de gegevens van Eurostat, het Europese statistisch bureau.

We moeten terug naar de vorige eeuw dat we in Nederland zo’n hoge inflatie hadden. Maar niet alleen in Nederland is de inflatie hoog. De prijzen in de hele eurozone lagen 4,9% hoger dan hetzelfde prijspeil in november 2020. In de Verenigde Staten bereikte de inflatie in oktober een stand van 6,2%, het hoogste niveau in 31 jaar.

Naast de consumentenprijzen stijgen ook de producentencijfers. De afzetprijzen van de Nederlandse industrie lagen in oktober gemiddeld ruim 20% hoger dan dezelfde maand vorig jaar.

Een belangrijke reden voor de hoge inflatie zijn de hoge energieprijzen. Een andere reden zijn de tekorten aan grondstoffen en halffabricaten, zoals bijvoorbeeld van chips, die zijn ontstaan doordat in de lockdown de vraag door bedrijven werd verlaagd en er nu tijd nodig is om te voldoen aan de inhaalvraag, als gevolg van het economische herstel.

De grote vraag is of we te maken hebben met een tijdelijk hogere inflatie of dat we voor langere tijd te maken krijgen met een hogere inflatie. Centrale banken riepen tot nu toe het hardst dat het om tijdelijke inflatie gaat, en dat er geen reden is dat zij haar beleidsrente verhogen. Maar in dat roepen komt steeds meer nuance. De president van de Fed, de centrale bank van de Verenigde Staten, gaf afgelopen week aan dat hij eigenlijk af wil van het woord ‘tijdelijk’; want wat is nu precies tijdelijk. Beleggers verwachten dat de Fed de afbouw van het opkopen van staatsobligaties versneld gaat afbouwen en dat er volgend jaar meerdere kleine renteverhogingen doorgevoerd worden.

Lagarde, president van de Europese Centrale Bank (ECB) blijft er, in ieder geval ‘tijdelijk’, bij dat er op dit moment geen reden is om de rente te verhogen, omdat het minimaal 18 maanden duurt voordat je de effecten ziet van een rentverhoging; en volgens haar is de inflatie dan al weer gezakt onder de 2%.

De ECB kijkt alleen maar op macroniveau, maar ondertussen ondervindt bijvoorbeeld menig gepensioneerde de vervelende gevolgen van inflatie. Werknemers kunnen de komende maanden de hogere inflatie proberen te verrekenen in een hoger salaris. Al zien we daar ook nog relatief weinig van, in de recent afgesloten cao’s. Gepensioneerden zijn afhankelijk van de prijspeil-compensatie in hun AOW en pensioen. De AOW-uitkering is een afgeleide van het minimumloon en wordt half jaarlijks gecorrigeerd aan de inflatie. Als de inflatie sterk blijft stijgen, loopt men wel iets achter de feiten aan, maar wordt de AOW-uitkering uiteindelijk wel aangepast.

Dat ligt anders bij veel pensioenen. Doordat de dekkingsgraad van veel pensioenfondsen te laag is, mogen de pensioenuitkeringen niet geïndexeerd worden om de prijsstijgingen te compenseren. Onder andere ABP heeft al aangegeven dat naar alle waarschijnlijkheid de pensioenen gelijk blijven in 2022. De oorzaak is dat de beleids-dekkingsgraad wel iets is gestegen, maar onvoldoende om de minimale grens van 110% te halen. Dit gaat waarschijnlijk voor veel pensioenfondsen gelden. Gepensioneerden leveren bij deze hoge inflatie dus koopkracht in. En zelfs als de inflatie over een jaar weer terugzakt naar onder de 2%, dan heeft de ‘tijdelijke’ inflatie toch gezorgd voor een structurele daling in de koopkracht van gepensioneerden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het aantal auto’s dat loopt via een private lease contract is gestegen van 64.000 in 2016 naar 214.000 in 2020. Dat is 3% van de totale voorraad aan personenauto’s. Private lease maakt nog steeds een sterke groei door, mede doordat het bij de overstap naar een elektrische auto vaak om veel geld gaat. Steeds vaker kiezen consumenten daarom voor private lease. Enerzijds doordat ze niet een bedrag in één keer op tafel hoeven te leggen, anderzijds ook door de zekerheid dat je niet opeens geconfronteerd zult worden met incidenteel hoge onderhoudskosten. Wat ze zich daarbij misschien niet goed realiseren is dat het in de toekomst grote invloed kan hebben op het afsluiten van een hypotheek.

Omdat je maandelijks vaste lasten hebt, wordt hier rekening mee gehouden bij het bepalen van de hoogte van een hypotheek. Op dit moment wordt in een BKR een private lease contract opgesplitst in twee delen. Een deel voor de financiering (65%) en een servicedeel (35%) voor onder andere wegenbelasting, onderhoud en autoverzekering. Alleen die 65% verlaagt op dit moment het maximaal te krijgen hypotheekbedrag. De maximale maandlast wordt verlaagd met 2% van 65% van het totale private lease contract.

Een voorbeeld:

Anton heeft een inkomen van € 80.000,-. Anton wil weten hoeveel hij kan lenen als hij de rente 20 jaar vast zet tegen een rente van 1,9%. Anton kan dan € 429.649,- lenen als hij géén private lease contract heeft.

Maar wat als Anton wel een private lease contract heeft? Hij betaalt bijvoorbeeld 4 jaar lang € 500,- per maand. De maximale hypotheeklast wordt dan verlaagd met 2% van 65% van 48 maal € 500,-; ofwel 312,-. Hij kan daardoor ruim € 85.000,- minder aan hypotheek krijgen; namelijk € 344.085,-.

Vanaf 1 januari 2022 wordt bij een financiële verplichting rekening gehouden met de werkelijke betalingsverplichting als die hoger is dan de 2% berekening.

In bovenstaand voorbeeld is de werkelijke betalingsverplichting 65% van € 500,-, ofwel

€ 325,-. Dat is hoger dan in de oude berekening gebruikte € 312,-.

Per 1 januari 2022 kan Anton in dit voorbeeld € 340.520,- aan hypotheek krijgen. Dus

€ 3.500,- minder dan op 31-12-2021.

Maar het wordt nog een stuk ongunstiger per 1 april 2022. Want dan wordt door het BKR geen rekening meer gehouden met 65% van het totale private lease contract, maar 100%. Dat betekent dat vanaf 1 april 2022 rekening wordt gehouden met de hoogste van de volgende twee:

In dit geval wordt dus rekening gehouden met een maandlast van € 500,- en wordt de maximale hypotheek per 1 april 2022 € 292.527,-. Dat is ruim € 50.000,- minder dan nu. In totaal kan er vanaf 1 april 2022 dus ruim € 137.000,- minder geleend worden als gevolg van het private lease contract.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In 2022 gaan de belastingtarieven iets omlaag, tenminste in de eerste schijf voor mensen jonger dan de AOW leeftijd en in de eerste twee schijven voor mensen die minimaal de AOW leeftijd hebben. Maar het zijn wel echt hele kleine verlagingen.

In 2022 zijn er dus twee belastingschijven. Tot € 69.398 betaalt u 37,07% aan belasting en over het meerdere 49,50%. Mensen boven de AOW leeftijd betalen 19,17% tot € 35.472, 37,07% tot € 69.398 en 49,50% vanaf een inkomen van € 69.398,-.

Door de nihile wijziging in de belastingschijven in 2022 is de hypotheekrenteaftrek iets verlaagd. Het tarief voor de eerste schijf van de inkomstenbelasting (en de eerste en tweede schijf voor mensen die de AOW leeftijd al bereikt hebben) gaat omlaag van 37,1% naar 37,07%. Het betekent voor de lagere en middeninkomens dat de hypotheekrenteaftrek tegen een iets lager percentage gaat, maar dat is zo verwaarloosbaar dat het voor de meeste huishoudens meestal om nog geen euro op jaarbasis gaat. Dat is anders voor hogere inkomens.

Voor de hogere inkomens gaat de maximale hypotheekrenteaftrek meer omlaag, namelijk van 43% in 2021 naar 40% in 2022. Stel je hebt een hypotheek van € 400.000,- en je hypotheekrente bedraagt 2%, dan betaal je op jaarbasis € 8.000 aan hypotheekrente (voor de eenvoud gaan we even uit van een aflossingsvrije hypotheek). Je hypotheekrenteaftrek is in 2022 per maand dan € 20,- lager. Overigens zijn er ook genoeg huishoudens die een rente vast hebben gezet voor 4% of hoger. Dan gaat het dus al om € 40,- minder aftrek per maand.

Eigenwoningforfait omlaag

Het eigenwoningforfait gaat omlaag van 0,5% in 2021 naar 0,45% in 2022. Maar bedenk wel dat de WOZ-waarde van je woning ook stijgt. Voor woningen met een WOZ-waarde lager dan € 75.000,- of hoger dan € 1.110.000,- geldt een ander percentage voor het eigenwoningforfait.

Stel de WOZ-waarde van je woning is voor het belastingjaar 2021 vastgesteld op € 300.000,-. Het eigenwoningforfait, het bijtellingsbedrag voor de inkomstenbelasting was dan € 1.500,-. De lagere en middeninkomens betalen daar ongeveer € 46,- per maand belasting over.

Stel de WOZ-waarde voor het belastingjaar 2022 stijgt met 9%. De WOZ-waarde neemt dan toe naar € 327.000,-. Het eigenwoningforfait in 2022 komt dan uit op ongeveer € 1.472,-. De lagere en middeninkomens betalen in 2022 daar dan ongeveer € 45,- per maand belasting over. Een netto meevaller van ongeveer € 1,- per maand.

Stijgt de WOZ-waarde van je woning harder of heb je een hoger inkomen, dan ben je al snel duurder uit in 2022.

De Wet Hillen wordt volgens schema verder afgebouwd in 2022. Dat betekent dat mensen met geen of een geringe eigenwoningschuld nog maar 86 2/3% van de bijtelling van het eigenwoningforfait als aftrekpost mogen opvoeren. Dit treft vooral oudere woningeigenaren; maar ook dit betekent dat de netto hypotheeklast met slechts een paar euro per maand omhooggaat.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.