APELDOORN, 24 augustus 2021–Van Bruggen Adviesgroep signaleert dat de aflossingsvrije hypotheek aan een opmars bezig is onder vijftigplussers. Het aandeel aflossingsvrije hypotheken onder vijftigplussers was in 2017 nog 48 procent. Inmiddels ligt dat op 55 procent. De adviesketen waarschuwt echter dat de motivatie van oudere huizenkopers om lage maandlasten te hebben vaak niet gunstig is. Die korte termijn-focus is op de lange termijn financieel verre van aantrekkelijk.

Hoelang we de hypotheekrente ook vastzetten, aan het einde van de rentevaste periode krijgen we te maken met een nieuwe, mogelijk hogere rente. Hoe langer we de rente vastzetten, hoe langer we duidelijkheid hebben over de hypotheeklasten. Maar aan het einde van de rentevaste periode blijft altijd het risico dat de rente opeens veel hoger staat en de maandlasten fors stijgen. Je kunt dit voor een deel opvangen met de ‘renteknip’.

Bij een renteknip knip je je hypotheek op in een paar delen met verschillende rentevaste periodes. Daardoor lopen niet alle rentevaste periodes op hetzelfde moment af.

Je kunt bijvoorbeeld je hypotheek in drie delen opknippen: een deel met 7 jaar vast, een deel met 12 jaar vast en een deel van 20 jaar vast. Of als je een grotere zekerheidszoeker bent: een deel 15 jaar vast, een deel 20 jaar vast en een deel 30 jaar vast.

Het voordeel is dus dat je hypotheeklasten niet in één keer omhoog zullen gaan aan het einde van de rentevaste periode. Als de trend stijgend is, kan het overigens nog steeds zo zijn dat je uiteindelijk ook bij de volgende twee stappen een hogere rente gaat krijgen. Maar dan gaat de stijging van je hypotheeklasten nog altijd geleidelijk.

Een nadeel is wel dat overstappen naar een andere geldverstrekker lastiger wordt. Je kunt namelijk boetevrij overstappen naar een andere geldverstrekker als je rentevaste periode afloopt; maar dat kan nu niet meer, omdat je in dit voorbeeld twee andere rentevaste periodes hebt die nog doorlopen.

De renteknip kan ook een uitkomst bieden als je graag gebruik wilt maken van de iets lagere rente voor een kortere rentevaste periode, maar aan de andere kant toch wilt voorkomen dat de hypotheeklasten fors stijgen als de rente aan het einde van deze kortere rentevaste periode hoger staat. Stel je twijfelt tussen 20 jaar vast voor 1,4% of 10 jaar vast voor 1,05%:

Door te kiezen voor een rentevaste periode van 7 jaar tegen 0,95%, 15 jaar vast 1,3% en 20 jaar vast voor 1,4% heb je bij aanvang een lagere rente en dus lagere hypotheeklasten. Als de rente een stijgende trend heeft, zullen de hypotheeklasten slechts in stapjes omhooggaan.

Bij een 20 jaar vaste rente van 1,4% kom je uit op een bruto maandlast van € 1.021,-. Bij de hiervoor genoemde renteknip en ongewijzigde rente, is en blijft de bruto maandlast € 995,-. Over de gehele looptijd ben je met de renteknip bijna € 14.000,- goedkoper uit.

Stel dat alle hypotheekrentes verdubbelen en vervolgens blijven deze rentes de resterende looptijd gelijk. We rekenen dan voor de nieuwe rentevaste periodes voor 7 jaar met 1,9%, 15 jaar met 2,6% en 20 jaar met 2,8%. Dat betekent dat de bruto maandlast na 7 jaar omhooggaat van € 995,- naar € 1.030,- en na 15 jaar doorstijgt naar € 1.063,- om na 20 jaar door te stijgen naar € 1.087,-. De hypotheeklasten gaan dus geleidelijk omhoog.

Had je voor 20 jaar vast gekozen dan zou na 20 jaar de hypotheeklast omhooggaan van € 1.021,- naar € 1.093,-. De totale bruto maandlasten over de gehele looptijd zijn nagenoeg gelijk aan die bij de renteknip.

Maar hoe de rente zich in de toekomst zal ontwikkelen, met eventuele verhogingen en verlagingen, valt niet te voorspellen. Als de rentestijging forser uitpakt, dan ben je waarschijnlijk duurder uit met de renteknip.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Als je een nieuwe hypotheek afsluit, of dat nu is voor de aankoop van een woning of een oversluiting, of aan het einde van de rentevaste periode, dan is één van de belangrijkste beslissingen voor hoeveel jaar je de rente vastzet. Je financieel adviseur zal uitgebreid stil staan bij deze keuze, want er is niet een eenduidige keuze. Je adviseur kijkt naar je wensen, je financiële mogelijkheden en je risicobereidheid.

Bij een korte rentevaste periode betaal je een lagere rente. Logisch voordeel is dat je daardoor een lagere bruto en netto maandlast betaalt dan bij een langere rentevaste periode. Maar er is nog een voordeel: als je een annuïteitenhypotheek hebt, dan ga je ook nog eens sneller aflossen. Dat betekent dat als je bijvoorbeeld een rentevaste periode van 10 jaar kiest, je na 10 jaar een lagere restschuld hebt dan na 10 jaar als je een hogere rente voor 20 jaar hebt vastgezet. Dat betekent dat je dus ook wat speelruimte hebt, de rente moet met meer stijgen dan de oorspronkelijke rente voor 20 jaar, wil je duurder uit zijn in de tweede periode van 10 jaar.

Een voorbeeld:

Stel de gemiddelde 10 jaar vaste hypotheekrente is 1,05% en 20 jaar vast staat op 1,4% en het hypotheekbedrag bedraagt € 300.000,-. De bruto maandlast bij 10 jaar vast is afgerond € 972,- en bij 20 jaar vast is de bruto maandlast € 1.021,03. In de eerste 10 jaar heb je bij de keuze voor 10 jaar vast ruim € 5.900,- minder betaald dan met een rente van 20 jaar vast.

Maar je voordeel is nog groter, omdat je restschuld is bij 10 jaar vast na 10 jaar nog maar € 210.293,-, terwijl die bij 20 jaar vast nog € 213.621,-; dat scheelt nog eens bijna € 3.330,-. De totale besparing van de slechts 0,35% lagere rente is maar liefst € 9.230,- in de eerste 10 jaar.

Als de rente na 10 jaar is gestegen naar 1,6%, dan komt je bruto maandlast nagenoeg gelijk uit als wanneer je meteen bij aanvang de rente voor 20 jaar had vastgezet, ondanks dat die rente 1,4% is. Je gaat in deze tweede 10 jaar dan wel bijna € 2.600,- minder aflossen dan bij 20 jaar vast, maar je restschuld is na in totaal 20 jaar nog steeds licht gunstiger dan als je de rente meteen 20 jaar had vastgezet.

De rente mag zelfs naar ongeveer een stand van 1,95%, zodat je over de gehele eerste 20 jaar ongeveer even duur uit bent in vergelijking met het direct kiezen voor een 20 jaar vaste rente.

De rente mag dus fors stijgen met maar liefst 0,9%, voordat de keuze voor 20 jaar vast financieel even aantrekkelijk is als 10 jaar vast. Maar niemand kan voorspellen wat de rente over 10 jaar doet. Dat is zelfs al lastig voor een korte periode van een paar maand of één jaar.

Daarom is het verstandig om een stresstest te doen en te kijken wat de gevolgen zijn van een stijging van de rente naar bijvoorbeeld 5%. Wellicht denk je nu ‘wat een belachelijk hoge rente’, maar 10 jaar geleden, in 2011, lag de rente op 5%. Bij een stijging naar 5% stijgt de bruto maandlast in ons voorbeeld naar € 1.388,-. Als consument moet je je in de eerste plaats afvragen of je een dergelijk hogere last kunt betalen.

De meeste consumenten kiezen voor de zekerheid boven de lagere lasten in de beginjaren. 20 jaar vast is tegenwoordig de meest populaire rentevaste periode, terwijl dat enkele jaren geleden nog 10 jaar vast was.

Zoals je hebt gelezen, kom je voor best wel wat keuzes te staan bij het afsluiten van een hypotheek. Wil je ook een stresstest laten uitvoeren? Een hypotheekadviseur van Van Bruggen Adviesgroep helpt je graag om de juiste keuzes te maken.

Plan gerust een gratis en vrijblijvend kennismakingsgesprek. Je zit na dit gesprek nog nergens aan vast, maar komt het eerste gesprek wel al een stuk wijzer uit.

Net als de afgelopen weken gebeurt er niet veel qua hypotheekrentewijzigingen. Slechts een enkele geldverstrekker besloot afgelopen week de hypotheekrentes licht aan te passen. Een beeld dat we eigenlijk al het hele jaar zien.

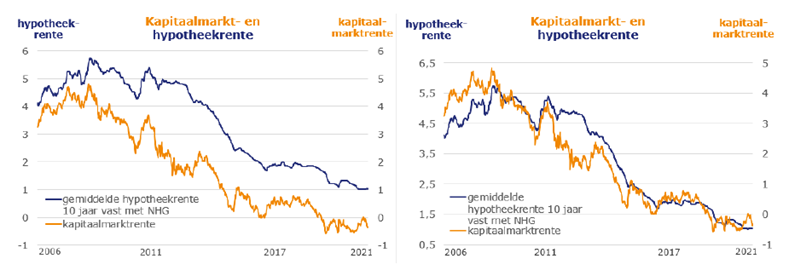

De hypotheekrente volgt normaal gesproken de kapitaalmarktrente, waarbij de ontwikkeling van de hypotheekrente een stuk minder grillig gaat dan die van de kapitaalmarktrente. Op zich is dat ook een logische ontwikkeling. Als geld lenen duurder wordt, zal zich dat ook vertalen in een hogere hypotheekrente. Veel geldverstrekkers halen tenslotte zelf geld op bij beleggers om dit uiteindelijk met een goede marge weer uit te zetten in hypotheken. Maar ook geldverstrekkers die eigen geld gebruiken voor hypotheken, zullen de marktrente volgen, omdat ze anders hun geld op een andere manier kunnen uitzetten, waar ze een hogere rente krijgen.

Dat de hypotheekrente de marktrente volgt, kun je zien als je deze twee samen in een grafiek zet (zie grafiek links). Nog beter kun je het zien als je diezelfde twee lijnen over elkaar heen legt, waarbij op de linker-as de gemiddelde 10 jaar vaste hypotheekrente met NHG staat en op de rechter-as de kapitaalmarktrente (zie grafiek rechts).

Uit de rechtergrafiek zijn een paar interessante conclusies te trekken:

Als we naar dit jaar kijken, dan is er wat bijzonders aan de hand.

De kapitaalmarktrente maakte in eerste instantie een behoorlijke stijging door, om vervolgens toch weer omlaag te gaan. Dat laatste nadat centrale banken beleggers gerust hadden gesteld dat ze nog voor langere tijd het stimuleringsprogramma zullen blijven hanteren en dat volgens hen de stijging van de inflatie boven de 2% tijdelijk is. Het bijzondere is dat de gemiddelde hypotheekrente bijna een vlakke lijn is. Er zijn zeker zo nu en dan wel wat kleine hypotheekrente verhogingen en verlagingen van individuele geldverstrekkers, maar gemiddeld gezien is er zeker voor de gemiddeld 10 jaar vaste hypotheekrente met NHG weinig beweging geweest in 2021, met uitzondering van een lichte daling in januari.

Het vorige jaar was weer een spannend jaar voor veel pensioenfondsen, omdat ze wellicht de pensioenuitkeringen moesten gaan korten, omdat hun dekkingsgraden te laag waren. Voor de meeste pensioenfondsen was dit uiteindelijk niet nodig, mede wegens coulance vanuit minister Koolmees van Sociale Zaken.

Dit jaar zagen pensioenfondsen hun dekkingsgraden fors groeien, enerzijds door mooie beleggingsresultaten, maar vooral door de stijging van de marktrente. In het eerste half jaar stegen de gemiddelde dekkingsgraden van 100% naar 110%. Dankzij de stijging van de dekkingsgraden is de kans kleiner geworden voor de meeste pensioenfondsen dat ze eind dit jaar alsnog een pensioenkorting moeten aankondigen. De meeste pensioenfondsen zitten nog wel een behoorlijk stuk af van indexatie van de pensioenen, al lijkt dit voor een enkel pensioenfonds dichterbij te komen.

Het slechte nieuws is dat in één maand tijd de gemiddelde dekkingsgraad alweer is gedaald van 110% naar 108%. Belangrijkste oorzaak: de dalende rente, waardoor de waarde van de toekomstige verplichtingen toeneemt. Het laat zien hoe kwetsbaar en volatiel de dekkingsgraden zijn.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Met de lage hypotheekrentes van dit moment zetten veel consumenten de rente lang vast. De meest populaire rentevaste periode is 20 jaar vast en ook 30 jaar vast komt steeds vaker voor. Omdat bij een lange rentevaste periode de kans groter is dat je in die periode een nieuwe woning koopt, is het belangrijk om te weten dat de geldverstrekker een goede en duidelijke verhuisregeling heeft.

Een verhuisregeling, ook wel meeneemregeling genoemd, houdt in dat je op het moment dat je gaat verhuizen naar een andere woning, je de rente mee mag nemen die je op dat moment hebt, voor de resterende rentevaste periode. Dat is gunstig als je op dat moment een lagere rente hebt dan op dat moment geldt. Omdat de rente nu historisch laag staat, is de kans groot dat in de toekomst de rente hoger zal zijn en is dit één van de belangrijkste hypotheekvoorwaarden om goed te bekijken.

Stel je gaat een hypotheek afsluiten voor € 300.000,- met NHG, dan heb je nu onder meer de keuze uit 10 jaar vast 1,05% of 20 jaar vast 1,4%. Je betaalt dus 0,35% extra voor een langere periode zekerheid over je hypotheeklasten.

Stel je kiest voor 20 jaar vast en je gaat over 10 jaar verhuizen. Niemand weet hoe hoog de rente dan staat. We laten een paar scenario’s zien. Als de rente gelijk gebleven is, dan hoef je de rente niet mee te verhuizen, want voor een nieuwe rentevaste periode 10 jaar betaal je met 1,05% een lagere rente dan wanneer je de oude rente van 1,4% meeneemt. Als de rente met 1% stijgt voor zowel 10 en 20 jaar vast, dan is de keuze ook simpel; dan wil je die heel graag meenemen. Het voordeel van meenemen van de rente is dat je ook de komende 10 jaar slechts 1,4% betaalt in plaats van 2,05%.

Als de rente nog veel harder stijgt, met 2% of zelfs 3%, dan ben je helemaal blij dat je gebruik kunt maken van een verhuisregeling. Misschien denk je nu ‘kan de rente echt zoveel stijgen?’, maar bedenk dan dat nog geen zeven jaar geleden de hypotheekrentes 2% hoger stonden en acht jaar geleden zelfs 3% hoger.

Bijna alle geldverstrekkers kennen een verhuisregeling. Wel verschillen de voorwaarden. Zo mag er bij sommige geldverstrekkers slechts maximaal drie maanden zitten tussen de verkoop van de oude woning (en passering bij de notaris) en de aankoop van de nieuwe woning (en passering) bij de notaris. Terwijl bij de meeste geldverstrekkers er zes maanden tussen mag zitten. Bij een enkele geldverstrekker is dit zelfs negen of 12 maanden.

Omdat je niet in een glazen bol kunt kijken óf je gaat verhuizen en al helemaal niet binnen hoeveel maanden je dan een nieuwe woning hebt, is het uiteraard prettig als je hier wat speling in hebt. Zo is het bijvoorbeeld ook van de marktomstandigheden afhankelijk of jij als koper makkelijk eisen kunt stellen aan een snelle passeerdatum of dat de verkoper hier meer bepalend in kan zijn. In de huidige markt kun je behoorlijk wat eisen stellen als verkoper en wordt meestal eerst een nieuwe woning gekocht en dan pas de huidige woning verkocht; maar de markt kan er over een aantal jaar anders voor staan.

Sommige geldverstrekkers hebben meerdere hypotheeklabels. Je kunt dan vaak niet overstappen naar een ander label en tegelijkertijd gebruikmaken van de verhuisregeling. Dat is vooral vervelend als de geldverstrekker inmiddels een nieuw label heeft gekregen met een scherpere rentestelling en betere voorwaarden. Bij een scheiding kan slechts één van beiden de rente meenemen. Dat kan wel eens een behoorlijke waarde vertegenwoordigen als de rente in de tussentijd fors is gestegen.

Tot slot is het goed om te melden dat ook een goed beschreven verhuisfaciliteit nog niet automatisch betekent dat je de oude hypotheek mee kunt nemen naar een nieuwe woning. Je moet ook voldoen aan de acceptatievoorwaarden van de geldverstrekker op dat moment. Er kan iets gewijzigd zijn in je persoonlijke situatie waardoor je in de toekomst geen nieuwe hypotheek bij je huidige geldverstrekker kunt afsluiten. Je bent bijvoorbeeld in de tussentijd zelfstandig ondernemer geworden en jouw geldverstrekker heeft minder ruime hypotheeknormen dan andere geldverstrekkers.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In het eerste half jaar van 2021 waren er 9766 woninginbraken (bron: cijfers CBS), dat is een halvering ten opzichte van voor corona. Ook niet zo raar, omdat het lastiger inbreken is als veel mensen vanuit huis werken. Inbrekers zullen het in de toekomst waarschijnlijk wel een stuk lastiger hebben, als we meer blijven thuiswerken dan voor de coronacrisis. Maar we zagen in de tweede helft van 2020 dat zodra de coronamaatregelen minder werden en er minder thuis gewerkt werd, het aantal woninginbraken ook meteen steeg, naar 16.093 in het tweede half jaar (al zijn er sowieso in de donkere wintermaanden altijd al iets meer woninginbraken, met een piek tijdens de feestdagen in december). Hoe meer de situatie normaliseert, hoe meer inbrekers hun ‘normale werkzaamheden’ zullen gaan oppakken.

Achteraf gezien hadden veel huizenbezitters vanuit financieel perspectief beter een variabele rente kunnen kiezen dan een vaste rente van bijvoorbeeld 10 jaar. Want wie in de afgelopen decennia koos voor een 10 jaar vaste hypotheekrente was in bijna elke periode duurder uit dan met een variabele hypotheekrente. Achteraf gezien is dat ook heel logisch, omdat we eigenlijk sinds 1990 een dalende lijn zien in de hypotheekrentes, met zo nu en dan even een korte, kleine stijging.

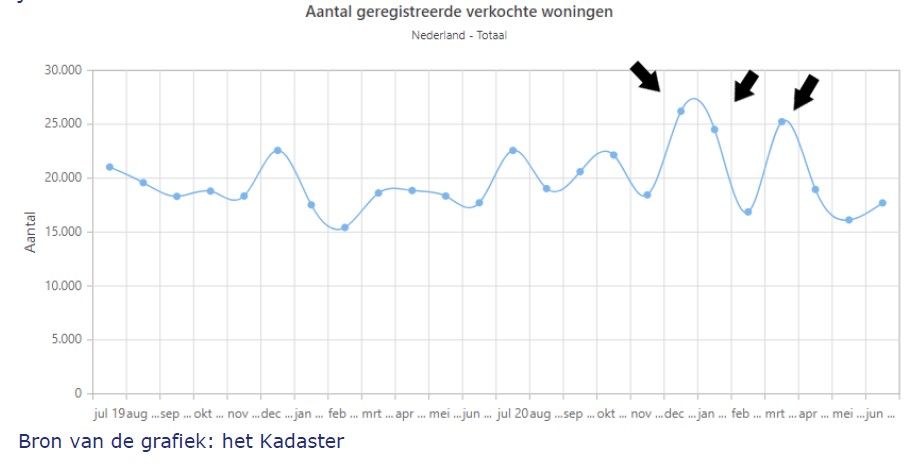

In het eerste half jaar passeerden er 119.414 woningen bij de notaris. Dat is 12% meer dan in het eerste half jaar van 2020. In onderstaande grafiek is duidelijk te zien dat de wijzigingen in de overdrachtsbelasting een belangrijke invloed hadden op het aantal woningtransacties. De eerste pijl staat bij de maand december 2020. December is altijd al een maand waarin de meeste woningtransacties plaatsvinden, maar dat was vorig jaar extreem. Onder andere doordat nog veel beleggers een beleggingspand wilden laten passeren bij de notaris, voordat per 1 januari 2021 de overdrachtsbelasting naar 8% ging.

Ook januari was een topmaand (zie de tweede pijl), doordat een deel van de starters de overdracht had uitgesteld, zodat ze van de startersvrijstelling gebruik konden maken vanaf 1 januari 2021. De naam startersvrijstelling is trouwens een beetje misleidend, omdat ook niet-starters, die nog geen 35 jaar waren, gebruik mogen maken van deze vrijstelling. De derde pijl staat bij de maand maart. Ook toen was de overdrachtsbelasting aanleiding om een woningtransactie naar voren te halen, want vanaf 1 april 2021 geldt dat de startersvrijstelling niet meer van toepassing is voor woningen die meer dan € 400.000,- waard zijn.

Deze drie pieken zijn voor een belangrijk deel ook de oorzaak van een dip in november 2020, februari 2021 en mei 2021. Afgelopen juni zagen we nagenoeg evenveel passeringen als in juni 2020.

In het eerste half jaar van 2021 werden 251.829 hypotheken afgesloten. Dat zijn er 14% meer dan in de eerste helft van 2020. Meer dan de helft van de hypotheken heeft betrekking op een hypotheek die niet betrekking heeft op een woningtransactie; dat wil zeggen dat het gaat om een oversluiting, verhoging of tweede hypotheek, bijvoorbeeld om een verbouwing te financieren. Het aantal oversluitingen, verhogingen en tweede hypotheek steeg met 16% ten opzichte van het eerste half jaar van vorig jaar.

Dat is ook niet zo verrassend, omdat er veel wordt verbouwd in Nederland. Ook zijn er nog genoeg woningeigenaren die kunnen besparen op hun hypotheeklasten door de hypotheek over te sluiten of die voor langere tijd zekerheid willen hebben over hun toekomstige hypotheeklasten en de rente nu lang vast willen zetten, nu de rente historisch laag staat.

Het Kadaster meldde dat de bestaande koopwoningen in juni 14,6% duurder waren dan een jaar eerder. Dat is lager dan de NVM meldde, maar dat komt omdat het Kadaster en de NVM een iets andere definitie hanteren: het Kadaster kijkt naar alle woningen en de NVM alleen naar de woningen die via hen verkocht worden en tot slot doordat de NVM kijkt naar het moment dat de verkoopdeal wordt gesloten en het Kadaster het moment van passering.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Bij hypotheekadvies denken consumenten in eerste instantie vooral aan het rondkrijgen en vormgeven van de hypotheek. Een belangrijk onderdeel van hypotheekadvies is ook het inzicht krijgen in mogelijke risico’s die bepaalde gebeurtenissen in je leven kunnen hebben op je financiële situatie. Het betekent niet altijd dat je er ook voor moet of kunt verzekeren, maar je moet wel de gevolgen kennen.

De belangrijkste vier zijn:

Eerder besteedden we aandacht aan het risico van overlijden, ziekte/ arbeidsongeschiktheid en werkloosheid. Deze week is de beurt aan het risico van het eindigen van een relatie.

De kans dat je komt te overlijden tijdens de looptijd van de hypotheek is relatief klein. Toch willen de meeste huizenkopers dit risico verzekeren, zodat de nabestaanden in de woning kunnen blijven wonen. Het risico op ziekte, arbeidsongeschiktheid en werkloosheid is al wat groter. Maar het grootste risico dat een stel heeft, is dat de relatie eindigt. Bijna 40 % van de huwelijken strandt. En dan hebben we het over huwelijken en het geregistreerd partnerschap. Bij samenwonenden is de kans dat een relatie eindigt statisch gezien nog groter.

Bij een hypotheekgesprek zal de financieel adviseur de verschillende risico’s bespreken. Bij het onderwerp ‘einde relatie’ voelt het even ongemakkelijk, maar het is wel belangrijk om ook even zakelijk naar dit onderwerp te kijken.

Een scheiding heeft emotioneel en financieel een grote impact en ook grote gevolgen voor de woonsituatie. Met geluk kan één van beiden in de woning blijven wonen, als het inkomen van die persoon op het moment van scheiding voldoende is om de hypotheek alleen te dragen en, ook een grote uitdaging in de huidige woningmarkt, de ex-partner uit te kopen. Kan niet één van beiden de financiering rondkrijgen of willen ze dat beiden niet, dan moet de woning worden verkocht. In de huidige markt zal er snel sprake zijn van overwaarde, maar naar de toekomst toe is dat geen zekerheid. Een klein decennium geleden was bij meer dan een miljoen huishoudens de hypotheek groter dan de waarde van de woning. Het gebeurde dan regelmatig dat een stel maar bij elkaar bleef, omdat op dat moment verkopen tot een (grote) restschuld leidde.

Er bestaat geen verzekering tegen een relatiebreuk. Een beetje een cliché: de belangrijkste verzekering ben jij en je partner zelf, die kunnen investeren in de relatie. Wel biedt NHG een achtervang wanneer een relatie eindigt en de hypotheek niet meer betaalbaar is. NHG bekijkt dan samen met de geldverstrekker of de hypotheek aangepast kan worden, zodat één van beide toch in de woning kan blijven wonen. Mocht dat niet lukken en is er sprake van een restschuld, dan kan NHG die onder voorwaarden kwijtschelden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

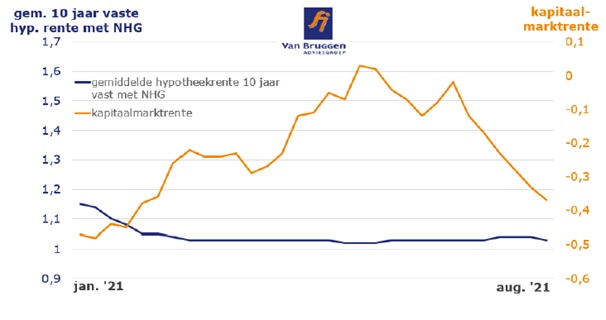

De marktrente is de laatste drie maanden met ongeveer een kwart procentpunt gedaald. Maar die daling van 0,25% zien we niet terug in lagere hypotheekrentes. Terwijl de marktrentes behoorlijk fluctueren dit jaar, blijven de gemiddelde hypotheekrentes nagenoeg gelijk sinds ongeveer maart van dit jaar. Alleen de gemiddelde 20 jaar vaste hypotheekrente met NHG is in die periode met 0,1% gestegen. We zien wel een beperkt aantal hypotheekrentewijzigingen, maar dat zijn vaak hele kleine verlagingen of verhogingen voor vaak slechts een paar rentevaste periodes.

Normaal gesproken volgen hypotheekverstrekkers met een zekere vertraging de marktrente. Maar dit jaar is dat anders. Eind vorig jaar stegen de marktrentes; dankzij de komst van vaccins verbeterden de economische vooruitzichten sterk en daarmee ook de kans op een aantrekkende economie en inflatie. De marges van hypotheekverstrekkers daalden daardoor en bereikten zelfs een dieptepunt die we sinds 2008 niet gezien hadden. Hypotheekrenteverhogingen leken dan ook een logisch gevolg. Maar op wat kleine hypotheekrenteverhogingen na, en dus met name voor 20 jaar vast met NHG, durfden de meeste hypotheekverstrekkers de rente niet te verhogen. Ze waren bang om de hypotheekproductie te verliezen.

Hun geduld werd beloond, mede ‘dankzij’ de delta variant van het coronavirus. Die zorgt ervoor dat beleggers weer wat minder optimistisch zijn over hoe hard de economie zal aantrekken. Ook de centrale banken gaven aan de komende tijd vol door te blijven gaan met hun stimuleringsmaatregelen, waaronder het opkopen van obligaties. Het gevolg: de marktrentes dalen weer.

Op het gebied van de hypotheekrente lijken het daarom rustige zomermaanden te worden. De rentemarges liggen nog altijd aan de onderkant van de bandbreedte in de afgelopen jaren, die loopt van 1,3% naar 1,6%, waardoor een serieuze hypotheekrenteverlaging op dit moment nog niet waarschijnlijk lijkt.

Hypotheekrenteverhogingen lijken ook niet snel in het verschiet te liggen, ook niet als de marktrentes weer iets stijgen. We hebben tenslotte de afgelopen maanden gezien dat hypotheekverstrekkers huiverig zijn om die hogere inkooptarieven door te rekenen aan de consument.

De Europese Centrale Bank (ECB) stimuleert een lage rente, zodat de economie weer op het niveau komt van voor de coronacrisis. Fijn voor hypotheekbezitters, die daardoor nu al jaren een enorm lage hypotheekrente betalen. Fijn voor een overheid die regelmatig geld toe krijgt als ze staatsobligaties uitgeeft. Fijn voor aandelenbezitters, doordat de beurs het over het algemeen beter doet bij een lage rente dan bij een hoge rente. Fijn voor bedrijven die tegen hele lage kosten geld kunnen lenen.

De afgelopen maanden hebben ook de pensioenfondsen het goed gedaan. In de eerste maanden was dat ook mede te danken aan de stijgende rente, in combinatie met goede beleggingsresultaten. In het tweede kwartaal zijn het met name de beleggingen die het goed hebben gedaan. De dekkingsgraden van de pensioenfondsen zijn mooi gestegen.

De kans op een korting van de pensioenuitkeringen is daardoor voor de grote pensioenfondsen klein geworden, al wordt dat uiteindelijk pas aan het eind van het jaar vastgesteld. Pensioenfondsen zullen hopen dat de rente niet verder daalt en hopelijk weer een stukje oploopt. Want bij een dalende rente, stijgen hun toekomstige verplichtingen en daalt de dekkingsgraad.

Hoewel de dekkingsgraad van de grote pensioenfondsen mooi is gestegen dit jaar, zitten de meeste pensioenfondsen nog wel onder een niveau waarbij pensioenuitkeringen weer geïndexeerd kunnen worden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Nederlanders zijn massaal aan het verbouwen of sluiten hun hypotheek over. Ze kiezen ervoor om hun hypotheek over te sluiten, om daarmee voor langere tijd zekerheid te krijgen over hun hypotheeklasten door gebruik te maken van de huidige lage rente.

Veel huizenbezitters zien het in de huidige huizenmarkt met weinig aanbod niet zitten om op zoek te gaan naar een andere woning en besluiten hun woning te verbouwen. Dankzij de lage rente kan dat relatief goedkoop; helemaal als je besluit om dit aflossingsvrij te doen. Al betekent aflossingsvrij wel dat de hypotheekrente niet aftrekbaar is en aan het einde van de looptijd de hypotheek nog steeds hetzelfde bedrag is.

Als je je hypotheek gaat oversluiten of je gaat je woning verbouwen, dan is dat ook het ideale moment om na te denken over verduurzaming van je woning. Verduurzamen is nog niet verplicht, maar dat is in de toekomst niet uitgesloten. De Europese Commissie presenteerde vorige week het ‘Fit for 55’ plan, met voorstellen die betrekking hebben op onder andere het klimaat- en energiebeleid van de EU. Die kunnen ook een grote impact hebben op huiseigenaren, zo waarschuwt bijvoorbeeld Vereniging Eigen Huis. De kans is groot dat de prijs van energie niet alleen aan de pomp maar ook aan huis, een stuk hoger gaat worden. Dat moet stimuleren dat huizen energiezuiniger en uiteindelijk minimaal energieneutraal worden gemaakt.

De kosten van verduurzaming kun je meefinancieren, en afhankelijk van de energiebesparende maatregel die je wilt doorvoeren, leidt dit vaak tot lagere energiekosten. De besparing is vaak groter dan de extra hypotheekkosten van de verduurzamingsinvestering. Zeker als dat deel aflossingsvrij gesloten wordt. Naast lagere energiekosten en een bijdrage aan een beter milieu, leveren sommige maatregelen ook nog eens een groter wooncomfort op en stijgt de waarde van de woning.

Een systeem van 10 zonnepanelen kost ongeveer € 4.200,-, zo valt te lezen op de overheidssite van milieucentraal.nl. Volgens deze site leveren deze zonnepanelen een besparing qua energielasten op van € 448,- per jaar, dus € 37,- per maand. Met de eventuele stijging van de energiekosten in de toekomst is nog geen rekening gehouden.

Wel goed om te vermelden dat je na ongeveer 12 jaar toe bent aan een nieuwe omvormer, dit is een apparaat die de gelijkstroom van de zonnepanelen omzet in de wisselstroom van het elektriciteitsnet, die ongeveer € 1.100,- kost.

Als je die € 4.200,- extra leent via een annuïteitenhypotheek tegen een rente van 1,8% voor 20 jaar vast; dan betaal je bruto ruim € 15,- in de maand. Na 30 jaar is de hypotheek volledig afgelost. Netto vallen de kosten de beginjaren ongeveer € 2,- lager uit, omdat de hypotheekrente ook nog eens aftrekbaar is. De netto besparing, de extra netto hypotheeklasten minus de besparing op de energielasten bedraagt dus ongeveer € 24,- per maand. Dat is toch mooi meegenomen.

Zou je de extra hypotheek aflossingsvrij afsluiten dan betaal je misschien wel een iets hogere rente van 2%, maar komen je extra hypotheeklasten uit op slechts € 8,- per maand. De rente is dan dus niet aftrekbaar en je lost dus ook niet af.

Kortom: ga je verbouwen of oversluiten; leen dan extra om ook te investeren in verduurzaming van je woning. Denk in ieder geval aan zonnepanelen, maar bedenk ook dat er nog heel veel andere manieren zijn om je woning energiezuiniger te maken.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

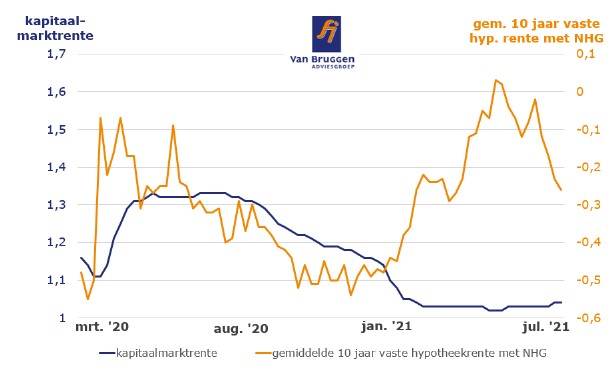

Het beeld is gelijk aan vorige week: de marktrente daalt licht en er zijn heel weinig hypotheekrentewijzigingen. De wijzigingen die er zijn betreffen vooral hypotheekrentes zonder NHG.

Bij de hypotheekrentes zonder NHG hebben wij als uitgangspunt de gemiddelde 10 en 20 jaar vaste hypotheekrente genomen, waarbij de hypotheek gelijk is aan de waarde woning (in vaktermen 100% LTV). Toen vorig jaar maart de lockdown werd afgekondigd, zagen we dat de hypotheekrentes met ongeveer 0,25% stegen.

Maar de rentes zonder NHG stegen uiteindelijk harder dan de rentes met NHG. Voor corona was het verschil tussen de gemiddelde 10 en 20 jaar vaste hypotheekrente met en zonder NHG 0,45%. Dat liep voor 10 jaar vast op naar 0,5% en voor 20 jaar vast naar 0,6%. Sinds begin dit jaar daalt het verschil weer voor zowel 10 als 20 jaar vast en is nu weer terug op 0,45%, het verschil voor de corona-uitbraak.

Geldverstrekkers verhoogden hun hypotheekrentes extra voor hypotheken zonder NHG, omdat ze daar grotere risico’s lopen dan bij hypotheken zonder NHG. Economen en geldverstrekkers verwachtten dat de economie een enorme dreun zou krijgen en dat dit zou leiden tot veel ontslagen. Verder was de verwachting dat zzp’ers en ondernemers zakelijk in de problemen zouden komen, met ook problemen voor de betaling van de hypotheeklasten in de privésfeer. Tot slot was hun verwachting dat de huizenprijzen zouden gaan dalen.

Die dreun voor de economie kwam er, maar ook een enorme steunoperatie vanuit de overheid. De werkloosheid liep in het begin wel even scherp op, maar inmiddels is ook al een daling ingezet en de voorspelde hoogtes zijn bij lange niet gehaald. Werknemers die ontslagen werden, wisten vaak toch redelijk makkelijk een andere baan te vinden in een andere sector. Door de overheidsondersteuning en soepele betalingsregelingen door geldverstrekkers werd voorkomen dat hypotheekklanten op grote schaal in de betalingsproblemen kwamen. In tegenstelling tot eerdere crisissen bleef de woningmarkt overeind, waardoor niet zoals in de kredietcrisis meer dan een miljoen mensen een huis had die onder water stond (dat wil zeggen: een hypotheek die hoger is dan de waarde van de woning).

De grote banken hebben hun modellen dan ook bijgesteld en het risico van hypotheken zonder NHG-garantie zijn weer terug op het niveau van voor de crisis. Bij veel geldverstrekkers hoeven potentiële klanten vanaf 15 juli geen coronaformulier meer in te vullen en zijn enkele aanscherpingen ten aanzien van de geldigheid van bepaalde stukken, zoals bijvoorbeeld de werkgeversverklaring en de salarisstrook, teruggedraaid. Op het coronaformulier moest de potentiële klant een aantal vragen invullen, die de geldverstrekker een beeld moest geven van de bestendigheid van het inkomen en de betaalbaarheid van de hypotheeklasten.

Maar het einde van het coronaformulier geldt niet voor alle potentiële klanten; voor ondernemers gold en geldt nog wel een aparte vragenlijst. Sowieso kunnen zzp’ers en ondernemers die financieel geraakt zijn door de coronacrisis nog jarenlang de gevolgen ondervinden bij het afsluiten van een hypotheek. Bij het bepalen van het inkomen wordt namelijk gekeken naar het inkomen van de afgelopen jaren.

De forse stijging van de huizenprijzen is niet alleen goed nieuws voor huizenbezitters, maar ook voor geldverstrekkers. Het risico dat ze een verlies lijden als klanten hun woning gedwongen moeten verkopen bij betalingsproblemen, is veel kleiner geworden. Want de woning kan in tegenstelling tot de kredietcrisis veel vaker met winst verkocht worden. Door het lagere risico wordt de hypotheekportefeuille van geldverstrekkers meer waard.

Als klant profiteer je daar niet direct van. Heb je een hypotheek zonder NHG dan gaat bij sommige geldverstrekkers de rente-opslag en daarmee de hypotheekrente omlaag, als je de rentevaste periode moet verlengen. Wil je tussentijds de rente-opslag verlagen, dan moet je zelf actie ondernemen. Hoe langer geleden je de hypotheek hebt afgesloten, hoe groter waarschijnlijk de besparing. Niet elke geldverstrekker staat overigens toe dat je tussentijds aan de hand van een hogere woningwaarde ontleend uit een taxatierapport, een lagere rente-opslag kunt krijgen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.