Het aantal renteverlagingen was afgelopen week heel beperkt en meestal ging het ook nog eens om verlagingen van vaak maar één of twee honderdsten; en de verlagingen die we zagen waren met name bij hypotheken met NHG. De gemiddelde hypotheekrentes voor hypotheken zonder NHG bleven afgelopen weken dan ook ongewijzigd. Naast het beperkte aantal renteverlagingen zagen we ook enkele renteverhogingen.

Het zou ons niet verbazen als we ongeveer de bodem van de hypotheekrentes bereikt hebben. Sinds de zomer hebben geldverstrekkers de hypotheekrentetarieven steeds met hele kleine stapjes verlaagd. De gemiddelde hypotheekrentes voor 5, 10, 20 en 30 jaar vast gingen tot nu toe met slechts 0,1% à 0,2% omlaag. Dat is niet heel spectaculair, maar daardoor zitten we wel heel dicht aan tegen de laagterecords van maart en is voor 30 jaar vast met NHG dat laagterecord al gebroken.

Wij zien niet heel veel ruimte meer voor grote renteverlagingen en de eerste verhogingen kunnen best eens een voorbode kunnen zijn van het bereiken van de bodem. Dankzij de overheidssteun zijn tot nu toe extra hypotheekverliezen uitgebleven, maar het blijft afwachten of dit beeld de komende maanden niet gaat wijzigen als er een einde komt aan tijdelijke betalingspauzes (dat betekent dat je tijdelijk geen rente en aflossing hoeft te betalen) en de werkloosheid waarschijnlijk verder gaat oplopen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Minister Ollongren van Binnenlandse Zaken wil met ingang van 1 april 2021, de per 1 januari 2021 in te voeren 0% overdrachtsbelasting voor starters alleen laten gelden voor een koopsom onder de € 400.000,-. Deze extra maatregel is nodig ter financiering van een aantal aanpassingen op de begroting van Binnenlandse Zaken. Die aanpassingen zijn afgedwongen door de linkse partijen PvdA en GroenLinks, die dreigden geen steun te geven aan de begroting van de minister in de Eerste Kamer.

De belangrijkste aanpassingen zijn:

• De huren mogen maximaal stijgen met de inflatie + 1%, voor zowel de sociale huursector als de vrije huursector.

• De voorgenomen verlaging van inkomensgrens voor eenpersoonshuishoudens gaat niet door. Wel blijft staan de verhoging van de inkomensgrens voor meerpersoonshuishoudens, zodat die makkelijker toegang krijgen tot de sociale huursector.

• De minister stelt € 450 miljoen extra ter beschikking voor investeringen in leefbaarheid en verduurzaming kwetsbare gebieden.

De maximale koopsomgrens van € 400.000,- om in aanmerking te komen voor de 0% overdrachtsbelasting zal slechts een beperkte groep starters raken, omdat die veelal in een lagere prijscategorie starten. Door deze extra maatregel komt de stimulering voor starters ook met name neer bij degene die het duwtje in de rug extra nodig hebben.

Het zal met name enkele doorstromers raken die toevallig in de juiste leeftijdscategorie vielen. Als die toch van het douceurtje gebruik willen maken, dan moeten ze nog voor 1 april 2021 een nieuwe woning kopen, die dan ook nog voor die datum bij de notaris passeert. En dit alles is sowieso nog afhankelijk van de aanname van de nieuwe overdrachtsbelasting wetgeving door de Eerste Kamer.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Uit onderzoek van het CBS blijkt dat 55-plussers heel tevreden zijn over hun woning en omgeving. Ze wonen vaak al lang in dezelfde woning en veel van hen willen er graag nog lang blijven wonen. Zij beschikken gemiddeld over een grote overwaarde van bijna € 230.000,- in hun woning. Toch betekent dit niet altijd dat zij voldoende besteedbaar inkomen hebben. Want een deel van hen heeft wel veel overwaarde, maar kan nu onvoldoende rondkomen van een klein pensioeninkomen. Laat staan dat zij hun woning kunnen aanpassen om langer thuis te wonen.

De grafieken in deze infographic, die gebaseerd zijn op cijfers van het CBS, geven inzicht in de overwaarde van 55-plussers.

Hypotheekregels die sinds de vorige economische crisis zijn ingevoerd, passen misschien prima bij de gemiddelde huizenkoper, maar kunnen heel knellend zijn voor een belangrijke groep 55-plussers. Zij hebben maar beperkt de mogelijkheid de overwaarde te gelde te maken of om te kiezen voor een aflossingsvrije hypotheek met lage hypotheeklasten. Voor deze groep zou er een versoepeling van de regels moeten komen. En dit vraagstuk wordt de komende jaren alleen maar groter. Door vergrijzing, toenemende overwaarde door stijgende huizenprijzen en tegenvallende pensioeninkomens gaan steeds meer mensen in deze situatie komen.

Nu wordt bij standaard hypotheeknormen ervan uitgegaan dat het volledige hypotheekbedrag annuïtair wordt afgesloten, zelfs bij een (deels) aflossingsvrije hypotheek. Hierdoor beperken we mensen in hun vrijheid een grotendeels of volledig aflossingsvrije hypotheek af te sluiten of om te zetten, wat vooral 55-plussers kan helpen hun maandlasten fors te drukken.

Door een lange rentevaste periode te kiezen, hebben ze bovendien voor een lange periode zekerheid over de betaalbaarheid van de hypotheeklasten. Dat geeft deze groep de lucht die ze nodig hebben om de kwaliteit van leven hoog te houden of zorg die ze nodig hebben te betalen. Dit valt te bewerkstelligen als in meer situaties een berekening op werkelijke maandlast wordt toegestaan. Daarbij kan als randvoorwaarde gesteld worden dat de rente voor minimaal twintig of dertig jaar wordt vastgezet, afhankelijk van de leeftijd of nog mooier als meer partijen naast ASR met een levenslange rente komen. Bovendien zou voor 55-plussers het maximale aflossingsvrije deel verhoogd kunnen worden naar 75 procent van de waarde van de woning.

Zelfs als berekening op werkelijke maandlast wordt toegestaan, geven andere hypotheekregels woningeigenaren alsnog problemen. De zogenaamde Loan-to-value norm (LTV) stelt dat een aflossingsvrije hypotheek alleen maar is toegestaan tot maximaal 50% van de waarde van de woning. ‘Explain mogelijkheden’, een afwijking van de standaardnorm voor de verhouding tussen leenbedrag en inkomen of waarde van de woning, worden nu nauwelijks benut. Dit is nu vaak alleen mogelijk wanneer iemand verhuist naar een kleinere woning.

Nu zijn geldverstrekkers hier vaak nog heel huiverig voor. Niet vanuit hun eigen risico gezien, maar vooral omdat ze al dan niet terecht, bang zijn voor de toezichthouder. Maar juist de aflossingsvrije hypotheek is in een groot aantal gevallen een prima passende financiële oplossing. Het alternatief is verkoop van de woning, waardoor de klant meestal financieel veel slechter af is, doordat hij een hoge huur moet betalen en nog vervelender: zijn vertrouwde woning moet verlaten.

Er zijn op dit moment een beperkt aantal opeethypotheken op de markt, ook bekend als de verzilverhypotheek. Voor deze hypotheken gelden strenge voorwaarden, die voorkomen dat een woningeigenaar op een bepaald moment zijn volledige overwaarde heeft opgegeten. Maar waarom zou een woningeigenaar zijn overwaarde niet grotendeels weer te gelde mogen maken?

Als een consument nu heel gelukkig is in zijn huidige woning met veel overwaarde, wat ook blijkt uit het onderzoek van het CBS, maar hij heeft onvoldoende inkomen om de hypotheeklasten te betalen of hij wil een aanvulling op zijn pensioeninkomen; maak het voor de consument dan mogelijk om de hypotheek te verhogen.

Daarbij moet het duidelijk zijn dat die aanvulling een eindig karakter heeft en dat op termijn de consument de woning moet verkopen. Maar laat dit een keuze van de consument zijn en zorg dat dit ondubbelzinnig duidelijk is voor hen. Uiteraard zal de geldverstrekker voor zichzelf bepaalde waarborgen willen inbouwen, maar als de wetgever het toestaat, verwachten wij dat er veel meer mogelijk is waardoor woningeigenaren langer in hun huidige woning kunnen blijven wonen.

De afgelopen weken zagen we gelukkig dat al een aantal geldverstrekkers de eerste voorzichtige stappen gezet hebben qua productinnovatie. Het zou goed zijn als dit branchebreed vervolg krijgt en ook de hypotheekregels versoepeld worden zodat een oplossing wordt gevonden voor deze maatschappelijke ontwikkeling.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Voor de berekening van de maximale hypotheek past de overheid op advies van het Nibud jaarlijks de rekenregels aan. Er was al eerder aangekondigd dat het tweede inkomen meer gaat meewegen in de berekening van de maximale hypotheek. Dat kan leiden tot een misverstand, want een belangrijk deel van de tweeverdieners kan NIET meer hypotheek krijgen in 2021 dan in 2020. Hoe zit dat?

De maximale hypotheek berekening komt in een aantal stappen tot stand.

Afhankelijk van de hoogte van de hypotheekrente en het inkomen mag je maandelijks een bepaald percentage van je gezamenlijk inkomen gebruiken voor je hypotheeklasten. Dit heet in vaktermen de woonquote. Op basis daarvan wordt berekend hoeveel hypotheek je kunt krijgen.

Stap 1: bepalen woonquote

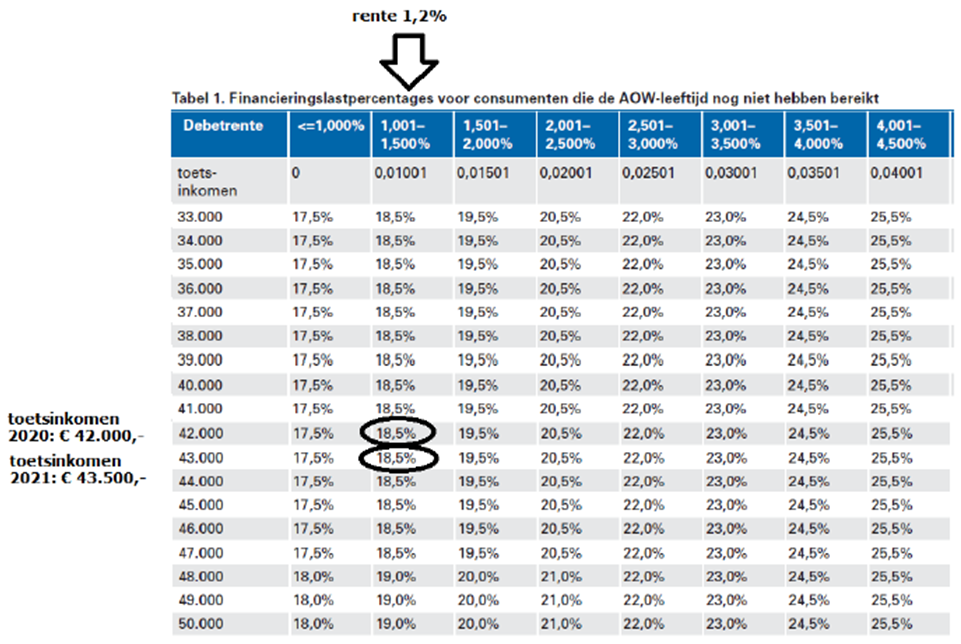

De woonquote is naast de hoogte van de hypotheekrente afhankelijk van het toetsinkomen. Voor het bepalen van het toetsinkomen mag in 2020 80% van het tweede inkomen opgeteld worden bij het eerste inkomen. In 2021 stijgt dit naar 90%.

Een voorbeeld:

Bij een stel is het eerste inkomen € 30.000,- en het tweede inkomen € 15.000,-. We gaan uit van een rente van 1,2%. In 2020 wordt het woonlastpercentage bepaald op basis van een toetsinkomen van € 42.000,-; die komt uit op 18,5%. In 2021 stijgt dit toetsinkomen naar € 43.500,-, maar het woonlastpercentage blijft in dit geval hetzelfde, namelijk 18,5%.

In de afbeelding hieronder we dit voorbeeld gevisualiseerd in de woonquote tabel. Je kunt duidelijk zien dat een hoger toetsinkomen niet altijd meteen tot een hogere woonquote leidt. Met name bij een toetsinkomen (dus eerste inkomen + 80% respectievelijk 90% van het tweede inkomen) van € 33.000,- tot en met € 47.000,- geldt een zelfde woonquote.

Stap 2: maandlast

De woonquote die in stap 1 is bepaald, vermenigvuldig je met je totale, gezamenlijke inkomen: € 45.000,-. Zowel in 2020 als 2021 wordt je maandlast dus bepaald door je totale inkomen, zonder afslag. Als de woonquote niet wijzigt, dan mag je in 2021 dus ook niet meer aan maandlasten uitgeven.

Stap 3: terugrekenen naar hypotheekbedrag

De maandlast wordt vervolgens teruggerekend naar een hypotheekbedrag. Zowel in 2020 als in 2021 kan dit stel maximaal € 209.650,- aan hypotheek krijgen bij een rente van 1,2%.

In het algemeen zien we dat bij hogere inkomens de kans groter is op een hogere woonquote en daarmee op een hogere hypotheek. Ook als het tweede inkomen dichter in de buurt ligt van het eerste inkomen is de kans groter op een hogere woonquote en hoger inkomen. De stijging van de maximale hypotheek ligt dan vaak tussen de 2% en 3%. Stijgt je inkomen dan heeft dit natuurlijk een positief effect op de hoogte van de maximale hypotheek.

Let op: voor een enkel inkomen gaat de woonquote omlaag in 2021, waardoor je zelfs minder kunt lenen.

Hieronder laten we voor een groot aantal combinaties bij een gemiddelde hypotheekrente zien wat de gevolgen zijn voor de maximale hypotheekberekening. Let op: dit zijn berekeningen op basis van de gemiddelde hypotheekrente en je persoonlijke maximale hypotheekberekening is uiteindelijk afhankelijk van de hypotheekrente die jij geoffreerd krijgt. Bovendien is een hypotheekberekening altijd maatwerk.

Houd er bijvoorbeeld rekening mee dat een maximaal berekening gebaseerd is op een gemiddeld stel zonder kinderen. Een gezin met bijvoorbeeld twee jonge kinderen kan evenveel lenen als het stel zonder kinderen, maar kent een geheel ander uitgavenpatroon. Het is dan ook altijd belangrijk om te bepalen wat voor jou een betaalbare woonlast is en niet zo zeer hoeveel de geldverstrekker je maximaal wil lenen.

Ook moet je samen met je financieel adviseur goed kijken welke mogelijke financiële gevolgen de coronacrisis voor jou kan hebben.

Op een studielening betaal je in veel gevallen geen of slechts een hele lage rente. Daarom heeft een studielening een veel minder zware invloed op de maximale hypotheek, dan een gewoon consumptief krediet. Op aandringen van de Tweede Kamer en na onderzoek van het Nibud zal vanaf 2021 de studieschuld nog iets minder tellen bij het bepalen van de maximale hypotheek.

Uitgaande van bijvoorbeeld een stel met elk een inkomen van € 30.000,- en elk een gemiddelde studieschuld van € 13.700,- (volgens CBS de gemiddelde studieschuld in 2019) kunnen zij in 2021 bijna € 8.000,- meer hypotheek krijgen.

Hoe zwaar een studielening drukt op de hypotheek is afhankelijk van onder welke regeling je valt: de oude studiefinanciering regeling of de nieuwe wet studievoorschot.

Rekenvoorbeeld:

Zonder studieschuld kan dit stel in 2021 bij een gemiddelde 20 jaar vaste rente van 1,5% maximaal € 282.510,- aan hypotheek krijgen.

Stel ze hebben beiden een oude studiefinanciering van elk € 13.700,-, dan kunnen ze in 2021 € 230.905,- aan hypotheek krijgen. Met de oude regeling was dit € 222.966,-.

Als ze beiden een studielening hebben onder de wet studievoorschot van elk € 13.700,-, dan kunnen ze in 2021 € 254.723,- aan hypotheek krijgen. Met de oude regeling was dit € 246.784,-.

Stel dit stel heeft naast spaargeld om de bijkomende kosten te betalen, nog een bedrag over van € 27.400,-. Is het dan handiger om de studieschulden in één keer af te lossen of om het hypotheekbedrag te verlagen en de studieschuld voorlopig te laten lopen?

Voor wie onder de nieuwe wet studielening valt, is het vanuit financieel oogpunt interessanter om dit spaargeld te gebruiken om het hypotheekbedrag te verlagen. Omdat je over de hypotheek rente betaalt en de rente van de studielening (rond de) 0% bedraagt. De verlaging van de studieschuld is namelijk nagenoeg gelijk aan wat je meer kunt lenen als je die studieschuld aflost.

Voor wie onder de oude studiefinanciering regeling valt, kan het soms toch noodzakelijk zijn om te kiezen voor aflossing van de studieschuld. Want door een aflossing van € 27.600,- stijgt in ons voorbeeld de maximale haalbare hypotheek met € 51.605,- (namelijk van € 230.905,- naar € 282.510,-).

Hoeveel moet ik ongeveer maandelijks opzij zetten als ik wil voorkomen dat mijn kind, als hij/zij gaat studeren, een studielening nodig heeft?

Laten we eens uitgaan van de gemiddelde studieschuld van € 13.700,- uit 2019. Je moet er rekening mee houden dat de kosten van studie zullen stijgen. Uitgaande van een pasgeborene en een stijging van de kosten met ongeveer 2% dan heeft je kind ongeveer € 20.000,- nodig op het moment dat het gaat studeren. Bij de huidige rente van nagenoeg 0% moet je ongeveer € 80,- maandelijks opzij zetten om te voorkomen dat er een studielening nodig is.

Kan je kind met dit bedrag alle kosten betalen? Nee, want we vergelijken het met de huidige gemiddelde student met een studielening en die krijgt ook deels ondersteuning van ouders en dekt een deel van zijn kosten met inkomsten uit een bijbaantje.

En wat als een nieuw kabinet besluit om het hele idee van studielening over boord te zetten? Dan heeft je kind een mooie spaarpot om de eerste stap naar de woningmarkt te vergemakkelijken.

Wil je meer weten over dit onderwerp? Onze onafhankelijk financieel adviseurs helpen je graag met jouw specifieke financiële vraagstukken. Plan vandaag nog je gratis oriëntatiegesprek.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Zit je bijna aan het einde van je rentevaste periode? Dan krijg je een nieuw voorstel van je geldverstrekker. Voor de meeste mensen met een hypotheek is het einde van de rentevaste periode goed nieuws, omdat in de afgelopen jaren de hypotheekrente fors gedaald is. Wie eind 2020 of begin 2021 de hypotheekrente voor 10 jaar vast heeft gezet, betaalt waarschijnlijk nu een rente van tussen de 4,5% en 6%. De huidige gemiddelde 10 jaar vaste hypotheekrente ligt op 1,2% voor hypotheken met NHG en zonder NHG zal dat één of een paar tienden meer zijn.

Waar moet je op letten als je een verlengingsbrief van je geldverstrekker krijgt? Wij hebben 5 aandachtspunten op een rij gezet.

Bij een energiecontract kun je vaak na 12 maanden boetevrij overstappen. Dat is bij een hypotheek anders. Als je de rente voor bijvoorbeeld 10 jaar vast zet, dan zit je in beginsel daar 10 jaar aan vast. Breek je tussentijds je hypotheek open, dan moet je een vergoeding betalen, de zogenaamde boeterente, die afhankelijk van je persoonlijke situatie duizenden tot zelfs tienduizenden euro’s kan bedragen. Je mag meestal boetevrij weg als je een andere woning koopt of wanneer je aan het einde van je rentevaste periode zit. Als je dus je hypotheek wilt oversluiten of aanpassen dan is het einde van je rentevaste periode een heel goed moment.

De meeste mensen gaan er financieel veel op vooruit bij een nieuwe rentevaste periode omdat de rente nu veel lager ligt. Bedenk je dan goed, dat naast het rentevoorstel dat je nu van je geldverstrekker krijgt, je misschien nog wel een lagere rente kunt krijgen. Want de kans is klein dat jouw geldverstrekker toevallig net op dit moment de goedkoopste geldverstrekker is. Door over te stappen naar een andere geldverstrekker kun je vaak wel enkele tienden aan rente besparen. Een vergelijking is dus raadzaam. Zeker als je nog een (deels) aflossingsvrije hypotheek hebt, omdat dan de renteverschillen tussen geldverstrekkers nog groter zijn.

Oversluiten is niet gratis. De oversluitkosten moeten wel goed gemaakt worden door de lagere rente. Je financieel adviseur kan dat voor je uitrekenen. Ook als je bij je huidige geldverstrekker blijft, kan er soms enkele tienden van het rentevoorstel af. Heb je een hypotheek zonder NHG? Dan kan mogelijk de rente-opslag omlaag omdat de hypotheek in verhouding tot de waarde van de woning een stuk kleiner is geworden. Hierdoor wordt het risico voor de geldverstrekker kleiner.

Ook als je bij je huidige geldverstrekker blijft, heb je wat te kiezen; namelijk de rentevaste periode. Net als bij het sluiten van je hypotheek is dat een belangrijke beslissing bij het renteverlengingsmoment. Hoe langer je de rentevast zet, hoe hoger de rente, maar ook hoe langer je duidelijkheid hebt over de hoogte van je maandlasten. Hoewel de verwachting is dat de rente nog vele jaren op een laag niveau blijft, is dat geen garantie dat rente over bijvoorbeeld over 5 of 10 jaar nog steeds op het huidige historisch lage niveau staat. De keuze voor een nieuwe rentevaste periode is ook afhankelijk van de hypotheekvorm die je hebt. Bij een (bank-)spaarhypotheek wordt het effect van een hogere of lagere rente voor een groot deel tenietgedaan door een lagere of respectievelijk hogere spaarinleg.

Het rente verlengingsmoment is ook een goed moment om nog eens naar je hypotheekconstructie te kijken.

Voorbeeld 1: heb je een (deels) aflossingsvrije hypotheek dan vind je het misschien wel interessant om die deels om te zetten in een annuïteiten- of lineaire hypotheek. Dan bouw je meer vermogen op en zijn de hypotheeklasten beter betaalbaar als je bijvoorbeeld met pensioen gaat. Dit is misschien wel een goed moment, omdat de extra aflossing die je gaat betalen deels gecompenseerd wordt door de lagere rente.

Voorbeeld 2: misschien sta je bijna voor je pensioen en ligt je inkomen dan een stuk lager; dan kan het juist interessant zijn om bijvoorbeeld je (bank-)spaarhypotheek om te zetten in een aflossingsvrije hypotheek. Met het opgebouwde spaarkapitaal los je een deel van je hypotheek af. In combinatie met de lagere rente, kom je dan op substantieel en beter betaalbare maandlasten uit.

Kortom: elke situatie is anders, maar het verlengingsmoment is hét moment om te bekijken of je iets aan je hypotheekvorm wilt aanpassen.

Het renteverlengingsmoment is ook het moment om naar je verzekeringen te kijken. Sluit je overlijdensrisicoverzekering nog aan bij je huidige persoonlijke situatie en de nieuwe hypotheekrente? Dit geldt ook voor een woonlastenverzekering of arbeidsongeschiktheidsverzekering.

Vanaf 1 juli 2021 gaan taxateurs een indicatief funderingslabel opnemen in het taxatierapport. Als huizenkoper is het zaak om al in een eerder stadium rekening te houden met een eventuele slechte fundering. Daarom is het heel belangrijk om bij oude woningen een bouwkundig onderzoek te laten doen en hierover een voorbehoud op te nemen in de voorlopige koopovereenkomst.

Een wat onderbelicht probleem in Nederland is de fundering van woningen. Volgens het KCAF heeft of krijgt ongeveer 1 miljoen woningen in meer of minder mate te maken met funderingsproblemen. Dat speelt met name voor woningen die gebouwd zijn voor 1970; het gaat dan om bijna 1 op de 4 woningen (25%). Het kan gaan om houten palen die bijvoorbeeld verrot raken, maar ook verzakking van stalen constructies. Het kan leiden tot scheve vloeren en scheuren in muren en plafonds.

Taxateurs gaan vanaf 1 juli 2021 een indicatief label opnemen in het taxatierapport. De labels lopen van A tot en met E. We zetten op een rij wat deze betekenen.

Risicolabel A

Geen verhoogd risico.

Risicolabel B

Geen verhoogd risico. In de toekomst mogelijk een licht verhoogd risico doordat bepaalde onderdelen in de ondergrond of van de funderingsconstructie gevoelig zijn voor het ontstaan van funderingsproblematiek bij veranderende omstandigheden. Denk aan grondwaterstandsaanpassingen, ouderdomseffecten van de funderingsconstructie of andere invloeden vanuit de omgeving.

Risicolabel C

Licht verhoogd risico. Bepaalde onderdelen in de ondergrond of van de funderingsconstructie zijn gevoelig voor de funderingsproblematiek.

Risicolabel D

Verhoogd risico. Meerdere toetsingscriteria worden overschreden. Daarmee een hoge kans dat funderingsproblematiek zich nu ontwikkelt.

Risicolabel E

Sterk verhoogd risico (urgent). Er zijn tekenen van schade gesignaleerd of het zakkingsgedrag van het pand wijkt af van vergelijkbare panden in de directe omgeving.

De funderingsproblematiek laat nog maar weer eens zien hoe belangrijk het is om bij een oude woning een bouwkundig onderzoek te laten doen en hier ook een voorbehoud over op te nemen in de koopovereenkomst. Want, ook de verkoper is vaak niet bekend met de status van de fundering. De kosten om schade aan de fundering te herstellen lopen snel in de tienduizenden euro’s. Door een ontbindende voorwaarde op te nemen in het koopcontract kun je onder de koop uit of alsnog andere afspraken maken met de verkoper.

De coronacrisis raakt niet elk huishouden op dezelfde manier. Veel flexwerkers en zzp’ers, ondernemers en werknemers worden zwaar geraakt en worden geconfronteerd met een lager inkomen. Maar er zijn ook genoeg huishoudens die te maken hebben met een constant inkomen en door de coronacrisis juist minder geld uitgeven. Want vakanties, uitgaan en winkelen zijn moeilijker en minder gezellig. Wij gaan in op drie mogelijkheden voor het inzetten van dit uitgespaarde geld.

Voor de spaarrente hoef je niet te gaan sparen. De spaarrente is nagenoeg nihil bij een direct opvraagbare spaarrekening. Alleen als je bereid bent om je geld iets langer vast te zetten op een depositospaarrekening, krijg je bij sommige geldinstellingen nog een heel klein beetje rente. Kies je voor een buitenlandse spaarbank, zorg er dan voor dat die in ieder geval wel onder het depositogarantiestelsel valt.

Ondanks de coronacrisis neemt het bedrag dat alle huishoudens sparen nog steeds toe, naar bijna € 389 miljard in augustus. Het is ook heel verstandig om een goede spaarbuffer aan te houden, daarmee kun je onverwachtse uitgaven opvangen of een inkomensachteruitgang als gevolg van werkloosheid of ziekte.

Voor degene die iets meer rendement wil behalen, kan beleggen in beleggingsfondsen een alternatief zijn. Realiseer je dan wel dat je de inleg kwijt kunt raken en ook moet het bij je passen; je moet niet meteen zenuwachtig worden als de koers naar beneden gaat. Bij beleggen denken veel mensen aan het kopen van aandelen van bijvoorbeeld Koninklijke Olie (Shell), ASML of Heineken. Maar je kunt beter beleggen in beleggingsfondsen, zodat je het te beleggen geld spreidt en minder gevoelig bent voor de ontwikkelingen van één bedrijf.

Heb je voldoende spaarbuffer om calamiteiten op te vangen - waaronder bijvoorbeeld een inkomensachteruitgang vanwege werkloosheid - dan kun je met extra spaargeld een hoger rendement behalen door af te lossen op lening. Hoe hoog dat rendement is, hangt af van de rente die je betaalt. Heb je een hypotheek én een consumptieve lening, begin dan met aflossen op de consumptieve lening. Over het algemeen betaal je namelijk een hogere rente voor een consumptieve lening dan voor een hypotheek. Daarnaast is de rente van een consumptieve lening niet aftrekbaar en die op een hypotheek meestal wel. Dat komt omdat een hypotheek vaker gebruikt wordt voor de financiering van een woning dan een consumptieve lening. Hoeveel je maandlasten omlaag gaan als je aflost op je hypotheek, heeft daarnaast te maken met de aflossingsvorm die je hebt.

Wat levert aflossen op?

Stel je lost € 10.000,- af op een aflossingsvrije hypotheek, dan bespaar je € 25,- bruto per maand. Bij diezelfde aflossing op een annuïteitenhypotheek bespaar je ongeveer

€ 42,- per maand (namelijk de rente en een stukje aflossing).

Vaak kan het ook interessant zijn ook om naar andere zaken te kijken:

• Misschien kan de rente voor de hele hypotheek omlaag doordat de hypotheek door een extra aflossing in verhouding tot de waarde van de woning in een andere risicoklasse komt te vallen.

• Soms is handiger om het geld (deels) te gebruiken om de kosten van rentemiddeling of oversluiten te betalen en zo lagere maandlasten te realiseren.

Door je extra spaargeld te steken in verduurzaming van je woning kun je de energielasten omlaag brengen. Bovendien is het ook nog eens goed voor het milieu. Op bijvoorbeeld de site van Greenhome tref je een huisscan aan waarmee je snel kunt zien welke verduurzamingsmaatregelen je kunt treffen en wat deze globaal opleveren.

Het kabinet kondigde vorige week extra maatregelen aan om onze sociale contacten en verplaatsingen te verminderen. De zorg kraakt aan alle kanten. Maar de woningmarkt liet mooie groeicijfers zien en de werkloosheid daalde in september.

De coronacrisis had in het afgelopen kwartaal nog geen negatieve invloed op de woningmarkt. De NVM maakte bekend dat in juli tot en met september 41.583 woningen werden verkocht, bijna 15% meer dan in dezelfde periode vorig jaar. En misschien wel dankzij corona, omdat veel Nederlanders thuis bleven en in de normaal gesproken wat rustige zomermaanden hun slag probeerden te slaan. De verkoopprijs van de gemiddeld verkochte woning lag in september 11,6% hoger dan vorig jaar.

Het aantal woningen dat te koop staat neemt nog steeds verder af, terwijl het aantal verkopen stijgt. Dit betekent dit dat de omloopsnelheid heel hoog ligt; woningen worden steeds sneller verkocht. Tot nu toe blijft de woningmarkt oververhit. De Nederlandsche Bank (DNB) waarschuwt dat de vraag naar woningen in de toekomst kan dalen, als de werkloosheid verder toeneemt en het besteedbaar inkomen van huishoudens daalt. Maar daar staat tegenover dat er waarschijnlijk ook minder woningen gebouwd worden. DNB verwacht dat er sprake blijft van een tekort aan woningen.

In september daalde de werkloosheid naar 413.000 personen, wat neerkomt op 4,4% van de beroepsbevolking, terwijl die in augustus nog 4,6% bedroeg. De verwachting is dat dit slechts een korte positieve opleving is. Door aangekondigde reorganisaties zal de werkloosheid de komende maanden gaan oplopen. De tweede coronagolf zal dat proces alleen maar versterken. In het basisscenario van het Centraal Planbureau komt de werkloosheid in 2021 uit op ongeveer 6% en dit kan oplopen naar 8% bij een tweede golf. Dat zijn heel veel extra werklozen.

Lees hier een aantal mogelijkheden om je financieel minder kwetsbaar te maken bij baanverlies.

Tot nu toe hebben 22.000 huishoudens een betaalpauze gekregen voor het betalen van hun hypotheeklasten. Dit zijn tijdelijke maatregelen. Betaalpauzes zijn niet altijd geschikt als lange termijn oplossing. Het is belangrijk dat geldverstrekkers maatwerk bieden. Dat betekent voor de geldverstrekker dus kijken naar de individuele situatie van de klant en naast een betaalpauze denken aan bijvoorbeeld rentemiddeling, herstructureren van de hypotheek of het kwijtschelden van bepaalde kosten.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wanneer je werkloos wordt, leidt dit tot een forse inkomensdaling, die nog eens fors groter wordt als de WW-uitkering eindigt. In dit artikel besteden wij aandacht aan de WW en manieren om je financieel minder kwetsbaar te maken bij baanverlies.

In dit artikel beperken wij ons tot werknemers en laten wij de zelfstandigen buiten beschouwing; al zijn een aantal oplossingen net zo goed toepasbaar voor zelfstandigen.

In Nederland mogen we ons gelukkig prijzen met een mooi sociaal stelsel waarin we in aanmerking komen voor een uitkering als we ontslagen worden. Daarvoor worden per werknemer premies ingelegd.

Houd er rekening mee dat de uitkeringsduur afhankelijk is van je arbeidsverleden. Ben je pas een paar jaar aan het werk, dan krijg je ook maar een paar maanden een WW-uitkering. Hoge inkomens moeten bijvoorbeeld bij de hoogte van de uitkering er rekening mee houden dat er een maximum wordt gesteld aan de hoogte van de WW-uitkering.

De WW-uitkering is uiteraard lager dan je huidig salaris. In de eerste twee maanden is de uitkering 75% van je oude salaris en na twee maanden daalt dit naar 70%.

Wees voorbereid en zoek uit of je in aanmerking komt voor een WW-uitkering, hoe hoog die uitkering zal zijn en hoe lang je die uitkering krijgt. Op de site van het UWV kun je hier informatie over vinden en daar vind je ook berekentools.

Want als je weet hoeveel je inkomen daalt en hoe lang je een WW-uitkering is, dan kun je concreet maatregelen nemen om je financieel weerbaar te maken. Daarover, later meer; eerst nog de situatie als je WW-uitkering eindigt.

Heb je na de WW-periode nog steeds geen baan, dan kom je mogelijk in aanmerking voor een bijstandsuitkering, die meestal een fors stuk lager ligt dan de WW-uitkering en waarbij je ook rekening moet houden met een aantal strikte voorwaarden. Dat kan betekenen dat je een deel van je vermogen (boven een bepaalde vrijstelling) eerst moet gebruiken, voordat je in aanmerking komt voor een bijstandsuitkering.

Heb je een partner met een inkomen dan wordt ook met dat inkomen rekening gehouden en kan het zijn dat je niet of alleen voor een lagere bijstandsuitkering in aanmerking komt. Ook andere volwassen huisgenoten kunnen invloed hebben op de hoogte van de uitkering.

Er zijn meerdere mogelijkheden om een inkomensachteruitgang op te vangen. Maak voor jezelf zo concreet mogelijk welke oplossing voor jou mogelijk is en wat die kan opleveren.

Kijk op welke vaste en variabele uitgaven je kunt bezuinigen. Denk bijvoorbeeld ook aan een overstap naar een andere energie-, telefoon- of televisie aanbieder.

Bereken hoe lang je met je spaargeld de inkomensdaling kunt opvangen. Ben je nog niet werkloos, probeer dan je spaarbuffer aan te vullen. Doe ook geen grote investeringen en los ook niet af op je hypotheek. Dat levert slechts een kleine maandlastverlaging op, terwijl je met het af te lossen bedrag juist wel een aantal maanden de inkomensdaling op kunt vangen.

Heb je een partner, dan kan die misschien een deel van de inkomensachteruitgang opvangen door tijdelijk iets meer te gaan werken.

Misschien zijn je ouders bereid om tijdelijk een lening of schenking te verstrekken om de werkloosheidsperiode te overbruggen. Misschien is dat niet een oplossing die je graag wilt voorleggen aan je ouders, maar omdat het vaak gaat over een relatief korte periode, is het misschien wel een hele praktische.

Kun je de inkomensachteruitgang niet opvangen, neem dan in een zo vroeg mogelijk stadium contact op met je financieel adviseur en je geldverstrekker om te bekijken of een betalingsregeling mogelijk is

Een andere preventieve oplossing is om een verzekering af te sluiten die een uitkering geeft als je werkloos wordt. Bestaan dergelijke verzekeringen? Ja, sommige woonlastenverzekering kennen naast een dekking bij arbeidsongeschiktheid de mogelijkheid om ook werkloosheid te verzekeren. Uiteraard kun je die niet afsluiten als je al weet dat je waarschijnlijk je baan kwijt gaat raken. Ook is er een wachttijd, waarbij als je binnen die periode werkloos wordt, er geen uitkering geldt.

Tot slot hangt het ook nog van je situatie af, of een dergelijke verzekering direct heel veel zin heeft. Ben je bijvoorbeeld een starter op de woningmarkt, dan moet je er rekening mee houden dat deze verzekering gelijk oploopt met de normale WW-regeling. Dus als je bijvoorbeeld maar vier maanden een WW-uitkering krijgt, dan krijg je ook maar vier maanden een uitkering uit de woonlastenverzekering. Je financieel adviseur kan je meer informeren over de mogelijkheden en of dat in jouw geval interessant is.

Al ruim twee maanden lang verlagen de geldverstrekkers hun hypotheekrentes. Het gaat vaak om verlagingen voor slechts een paar rentevaste periodes en het zijn hele kleine verlagingen van slechts een paar honderdsten. Daardoor gaat de gemiddelde hypotheekrente voor bijvoorbeeld de lange rentevaste periodes van 10, 20 en 30 jaar met ongeveer één honderdste per week omlaag. Al die kleine verlagingen bij elkaar hebben de afgelopen ruim twee maanden geleid tot een verlaging van 0,14% voor 20 en 30 jaar vast en 0,11% voor 10 jaar vast.

In dezelfde periode vorig jaar gingen de lange vaste hypotheekrentes een stuk harder omlaag, met tussen de 0,4 á 0,6%.

In dit tempo, met een verlaging van gemiddeld één honderdste per week, duurt het nog 8 weken voordat voor de meest populaire rentevaste periode van 20 jaar een nieuw record is bereikt. Maar voor 30 jaar vast is het laagterecord al heel dicht binnen bereik. Overigens blijft het de vraag of nieuwe laagterecords voor alle rentevaste periodes daadwerkelijk bereik komen. De kleine verlagingen van nu laten zien dat er weinig ruimte is bij geldverstrekkers, ze willen tenslotte een gezonde marge blijven behouden.

Wil je weten of jij ook kunt profiteren van de huidige lage rente, bijvoorbeeld door oversluiting, rentemiddeling of verlaging van de rente-opslag, maak dan een afspraak en dan kijken wij naar jouw persoonlijke situatie.

De kogel is al enkele maanden door de kerk; we krijgen een nieuw pensioenstelsel. De contouren staan, maar de detailuitwerking en overgang naar het nieuwe pensioenstelsel gaat nog wel een paar jaar duren. Het huidige pensioenstelsel piept en kraakt ondertussen. Een groot aantal pensioenfondsen heeft een dekkingsgraad die te laag is volgens de regels en dat vraagt volgens de regels om ingrijpen. Volgens die regels zouden veel pensioenfondsen de pensioenpremies moeten verhogen en de pensioenuitkeringen moeten verlagen. En niet alleen omdat 2020 een incidenteel jaar is waarin het even slecht gaat, maar omdat de dekkingsgraden van de meeste pensioenfondsen al jaren onder het gewenste niveau staan van minimaal 104,3%.

Eind vorig jaar besloot minister Koolmees van Sociale Zaken en Werkgelegenheid al om de pensioenfondsen een jaar uitstel te geven als de minimale dekkingsgraad in ieder geval 90% bedroeg. Hier maakten veel pensioenfondsen gebruik van. De situatie is door de coronacrisis niet verbeterd en opnieuw was de oproep vanuit zowel werknemer- als werkgeverorganisaties om ook voor 2021 uitstel te geven om in te grijpen. Minister Koolmees heeft vorige week bekendgemaakt om aan deze oproep gehoor te geven, onder dezelfde condities als vorig jaar. Het pensioenfonds mag besluiten om maatregelen volgend jaar uit te stellen als de dekkingsgraad minimaal 90% is. De vraag is overigens of alle pensioenfondsen op 31 december 2020 aan deze eis voldoen.

Maar omdat ook de pensioenfondsen die wel actie moeten ondernemen slechts hoeven te herstellen naar een dekkingsgraad van 90%, zal een eventuele pensioenkorting heel beperkt zijn tot waarschijnlijk 0,2%.

In de periode 2022 tot 2026 moet er een overgang plaatsvinden naar het nieuwe pensioenstelsel. In dit nieuwe pensioenstelsel wordt niet meer gewerkt met vaste pensioenuitkeringen maar zijn die afhankelijk van de ontwikkelingen op de financiële markten. De minister is bereid om ook voor de komende jaren te kijken naar een versoepeling van de huidige pensioenregels tot het nieuwe pensioenstelsel is ingegaan. Maar het aanpassen van de regels lost uiteraard de financiële problemen van de pensioenfondsen niet op en ze zullen goed moeten kijken of bij een ongewijzigd beleid de positie van nieuwe en zittende pensioenklanten niet te veel verslechterd. Want het risico is dat als nu bepaalde aanpassingen niet worden gedaan, het nieuwe stelsel belast wordt met een erfenis uit het huidige stelsel en kan het lastig worden om het gewenste indexatieperspectief in het nieuwe stelsel te realiseren.

Pensioenpremieverhogingen en pensioenkortingen zijn dan ook voor de komende jaren niet uitgesloten. Zo zal bijvoorbeeld naar verwachting de premie van het Algemeen Burgerlijk Pensioenfonds (ABP) volgend jaar al met een paar procent omhoog gaan.

DNB-president Knot waarschuwt dat we ons moeten realiseren dat pensioenen duurder worden. Dat lost zich niet op met een nieuw pensioenstelsel. Oorzaak is de lage rente en daar gaan we nog jaren last van hebben. Een lagere rente betekent dat we meer moeten sparen om hetzelfde bedrag aan pensioen te krijgen. Alternatief is dat we genoegen nemen met een lager pensioen. Een gemakkelijke oplossing is er niet. Knot pleit er dan ook voor om vooral eerlijk en duidelijk te communiceren; iedereen is gebaat bij een helder inzicht in de te verwachten hoogte van het pensioen én de bijbehorende onzekerheden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.