Wie een ander huis wil kopen, staat voor deze keuze: eerst een ander huis kopen of eerst je huidige woning verkopen? Beide opties hebben voor- en nadelen. We zetten de belangrijkste overwegingen op een rij. Als je een nieuwbouwwoning koopt, is deze keuze misschien nog wel belangrijker. De periode tussen de aankoop van een nieuwbouwwoning en de verkoop van een bestaande woning kan namelijk lang zijn.

Bij dalende huizenprijzen zien we dat huizenbezitters die een andere woning willen kopenvanuit financieel oogpunt vaak liever eerst de huidige woning verkopen en daarna pas een ander huis kopen. In een markt met stijgende huizenprijzen zien we juist het omgekeerde. De huizenbezitter koopt dan liever eerst de nieuwe woning en verkoopt daarna pas zijn huidige woning, om nog even te profiteren van de stijgende trend. Het lastige is dat je natuurlijk nooit zeker weet wat de huizenprijzen de komende tijd gaan doen.

In de huidige krappe woningmarkt zien we dat veel huizenbezitters ervoor kiezen om eerst een nieuwe woning te vinden, voordat ze hun eigen woning in de verkoop zetten. De reden is dat ze bang zijn misschien geen geschikte andere woning te vinden als ze eerst hun eigen woning verkopen. We zien dat dit een grote belemmering is voor de doorstroming op de woningmarkt.

De meeste huizenbezitters hebben overwaarde op hun woning. Maar je weet pas exact hoeveel overwaarde je hebt zodra je de woning hebt verkocht. Als je een koopcontract voor de verkoop van je woning hebt getekend en de ontbindende voorwaarden voor de koper zijn verstreken, dan mag je bij de meeste geldverstrekkers voor de overwaarde uitgaan van het verschil tussen de verkoopwaarde, eventueel min de verkoopkosten, en de lopende hypotheek. Is je woning nog niet verkocht, dan is er onzekerheid over de overwaarde. De overwaarde kan ook nog eens beïnvloed worden door een stijging of daling van de huizenprijzen.

Het lukt meestal niet om de koop van de nieuwe woning en de verkoop van de bestaande woning op dezelfde dag bij de notaris te laten plaatsvinden. Dat betekent dat je of tijdelijk met twee woningen zit of tijdelijk elders moet wonen. In beide gevallen brengt het kosten met zich mee.

Heb je twee woningen? Dan betaal je over beide woningen hypotheekkosten en betaal je daarnaast waarschijnlijk voor een overbruggingshypotheek. Verkoop je je huidige woning voordat je de nieuwe woning kunt betrekken? Dan moet je tijdelijk een andere woning huren en mogelijk een deel van je spullen opslaan. Ook dan heb je dubbele kosten. Je hebt niet meer de kosten voor de hypotheek op de oude woning, maar wel de huur van de tijdelijke woning en de hypotheekkosten voor de nieuwe woning.

Veel huizenbezitters hebben op dit moment voor hun bestaande hypotheek een lage rente. Als die rente nog langere tijd vaststaat, dan kan het fijn zijn als je de huidige rente kunt meenemen naar de hypotheek voor de volgende woning. Ga wel goed na welke voorwaarden je geldverstrekker stelt om de lage rente te kunnen meenemen.

Tot nu toe bewegen de hypotheekrentes heel weinig in 2024. Maar renteontwikkelingen in het verleden bieden geen garantie voor de toekomst. Rentes kunnen in de toekomst dalen, waardoor het gunstig kan uitpakken als je eerst je huidige woning verkoopt en pas daarna een ander huis koopt. Als de rentes stijgen, dan had je beter eerst kunnen kopen en pas later verkopen.

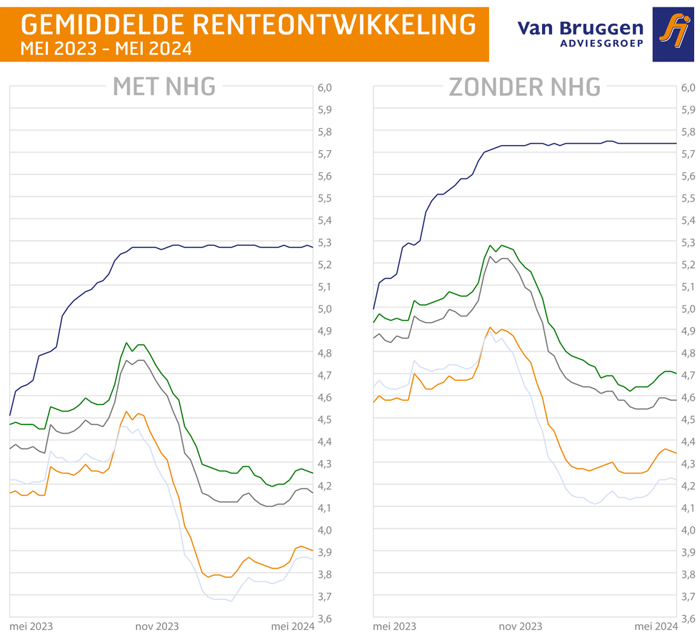

Het blijft enorm rustig bij de hypotheekrentes. Er zijn heel weinig wijzigingen en de gemiddelde hypotheekrentes zijn dan ook nagenoeg gelijk aan de week ervoor.

Er zijn enkele zaken die belangrijk zijn voor de ontwikkeling van de rentes in de komende tijd. In de eerste plaats is het belangrijk wat de voorlopige inflatiecijfers over mei laten zien. Stokt de daling van de inflatie in de eurozone of zet die toch verder door?

De inflatiecijfers zullen ook van belang zijn voor het rentebesluit van de Europese Centrale Bank (ECB) begin juni. Maar algemeen is de verwachting dat de ECB haar rente gaat verlagen in juni. Belangrijker is wat ze zeggen over eventuele verdere verlagingen in 2024. De verwachting bij de meeste beleggers is dat er niet meteen nog een extra verlaging in juli achteraan komt.

En dan is er nog de Fed, de centrale bank van de Verenigde Staten. Beleggers gaan er vanuit dat er geen renteverlaging in juni komt. De grote vraag blijft wanneer de Fed wel gaat verlagen en hoeveel renteverlagingen zij in 2024 nog gaan doorvoeren. Daar krijgen we misschien in juni wel meer signalen over.

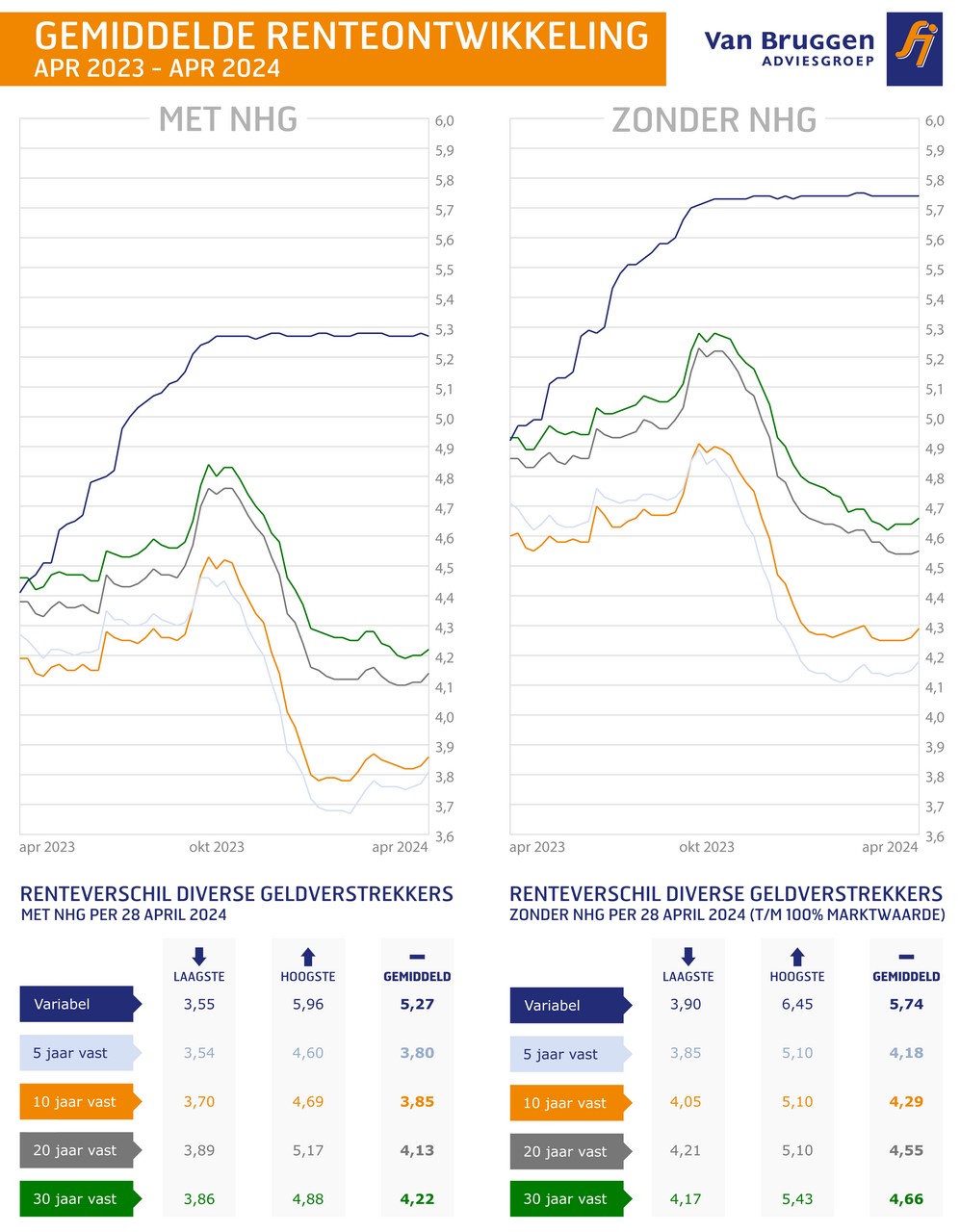

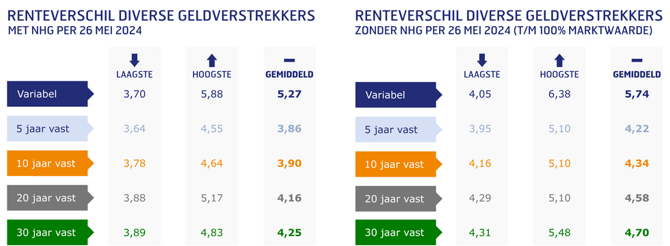

Laagste, hoogste en gemiddelde hypotheekrentes

We zagen in het eerste kwartaal het aantal verkopen van nieuwbouw aantrekken; tegelijkertijd zien we het aanbod van nieuwbouwwoningen krimpen. Overweeg jij een nieuwbouwwoning te kopen. Dan zijn dit 5 dingen om rekening mee te houden.

Het mooie van nieuwbouw ten opzichte van bestaande bouw is dat de woning moet voldoen aan bepaalde eisen qua energiezuinigheid. Dat betekent dat je energierekening laag is als je voor een nieuwbouwhuis kiest.

Dat is fijn om te weten, omdat je bij je woonlasten niet alleen naar de hypotheeklasten moet kijken, maar ook naar de energierekening. Overigens is er nog een kostenpost waar je tijdens de beginjaren minder voor hoeft te reserveren dan bij een bestaande woning: de onderhoudskosten.

Omdat je energielasten bij nieuwbouw veel lager zijn, mag je bij eenzelfde inkomen voor de aankoop van een nieuwbouwwoning meer lenen dan voor een bestaande woning met een lager energielabel. Hoeveel je extra kunt lenen, hangt af van je energielabel. Dit loopt al snel op tot € 20.000,- à

€ 50.000,- extra in vergelijking met de aankoop van een woning met een E-, F- of G-label.

Bij de aankoop van een nieuwbouwwoning hoef je geen overdrachtsbelasting te betalen. Dit scheelt 2% van de aankoopsom.

Waar je bij een nieuwbouwwoning wel rekening mee moet houden, is dat je gedurende de bouw dubbele lasten hebt. Een nieuwbouwwoning moet tenslotte gebouwd worden. Dat betekent dat je eerst de grond moet betalen en daarna verschillende bouwtermijnen, afhankelijk van hoe ver de bouw gevorderd is.

Hoe werkt dat in combinatie met de hypotheek? Je sluit bij de koop meteen een hypotheek af. Daarover betaal je dus vanaf het begin rente. Maar bij aanvang is slechts een deel van de hypotheek nodig om de grond te betalen; de rest van het geld zit in een bouwdepot. Over het bedrag in het bouwdepot ontvang je rente. Hoe verder je in het bouwproces komt, hoe meer rente je per saldo gaat betalen. Een onzekere factor daarbij is hoe lang de bouw gaat duren. Hoe langer de bouwperiode duurt, hoe hoger het bedrag is dat je aan bouwrente moet betalen.

Heb je overwaarde op je huidige woning en wil je die gebruiken om je hypotheek op de nieuwbouwwoning te verlagen? Dan heb je een overbruggingshypotheek nodig.

Als je de woning op papier nog niet verkocht hebt aan een andere koper, dan weet je nog niet zeker tegen welke prijs de woning uiteindelijk verkocht wordt. Dus weet je ook niet hoeveel overwaarde er precies in de woning zit. Geldverstrekkers rekenen daarom vaak met 90% van de verwachte verkoopwaarde om de hoogte van de overbruggingshypotheek te bepalen.

Je kunt de overwaarde beter te laag inschatten dan te hoog. Het is namelijk makkelijker om achteraf bij de verkoop een extra bedrag op je nieuwe hypotheek af te lossen dan om verplicht een extra hypotheek af te sluiten, omdat je geld te kort komt.

Houd er rekening mee dat je gedurende de bouw van de nieuwbouwwoning met driedubbele lasten te maken hebt, namelijk:

Vaak heb je de keuze of je de keuken of badkamer opgeleverd wilt krijgen door de aannemer of dat je die zelf laat plaatsen. Houd er in dat laatste geval, maar ook voor bijvoorbeeld de kosten voor de vloer, rekening mee dat de kosten kunnen oplopen zolang je geen overeenkomst met een leverancier hebt getekend. We zagen bijvoorbeeld dat de prijzen voor keukens, badkamers en ook voor hout in 2022 fors stegen als gevolg van de inflatie. Zorg er dus voor dat je ruim begroot. Dat geldt ook voor de tuin.

Controleer goed of een verwarmingsinstallatie deel uitmaakt van de koopsom. Vereniging Eigen Huis constateerde eerder dit jaar dat je bij nieuwbouw steeds vaker de verwarmingsinstallatie óf zelf moet aanschaffen na de oplevering óf apart moet leasen. De koopsom van de nieuwbouwwoning wordt zo kunstmatig lager gehouden. Maar uiteindelijk krijg je dan alsnog met hoge kosten voor een verwarmingsinstallatie te maken.

Met veel verdriet laten we weten dat Hans van Bruggen, de oprichter van Van Bruggen Adviesgroep en onze fijne oud-collega, op 18 mei is overleden. Hij werd 73 jaar en laat een vrouw en twee kinderen achter. We kijken met veel bewondering terug op alles wat hij meer dan 40 jaar lang voor Van Bruggen heeft gedaan. Met zijn dappere keuzes heeft hij Van Bruggen Adviesgroep gemaakt tot wat het vandaag de dag is. We zijn hem dankbaar voor alles wat hij als inspirerende zakenman, als fijne oud-collega en als mens voor ons heeft betekend.

Hans startte het bedrijf Van Bruggen Adviesgroep in 1973 vanuit zijn kamer in zijn ouderlijk huis. Dankzij zijn dappere keuzes en oog voor strategie werd Van Bruggen Adviesgroep onder zijn leiding al snel groter. Hans legde de focus op hypotheekadvies en besloot die dienstverlening aan andere intermediairs aan te bieden. Zijn visie? Door samenwerking groei je sneller. Met die keuze wist hij van Van Bruggen Adviesgroep in korte tijd een goed lopend bedrijf te maken.

Ook in de jaren die volgden, liet Hans zien dat hij niet terugdeinsde voor spannende beslissingen. Zo maakte hij in 1996 de toen nog ongebruikelijke keuze om van Van Bruggen Adviesgroep een franchiseorganisatie met kantoren door het hele land te maken.

Verder had Hans een gedurfde visie op marketing, die al snel zijn vruchten afwierp. Zo startte hij met de Nationale HypothekenKrant, die bij huishoudens door het hele land op de deurmat viel. Ook begon hij als een van de eersten met reclames op trams, radio en televisie, bijvoorbeeld in de vorm van sponsoring van het populaire tv-programma TV Makelaar. Daarmee maakte hij van Van Bruggen Adviesgroep in korte tijd een organisatie waar je niet meer omheen kon.

In 2017 gaf Hans het stokje door aan Pieter van Tuinen. Het was voor hem niet makkelijk om zijn vanaf de grond opgebouwde bedrijf uit handen te geven. Dus het bedrijf doorgeven was een dappere stap op zich. Nog jaren later bewaarde Hans alle uitgeknipte tijdschrift-advertenties en artikelen die waar dan ook over Van Bruggen Adviesgroep verschenen. Zelfs thuis had hij er een heel archief mee opgebouwd. Dat laat des te meer zien met hoeveel hart voor de zaak hij altijd aan Van Bruggen Adviesgroep heeft gebouwd.

Hans was een bewonderenswaardig man, die ieder van ons wist te inspireren door de manier waarop hij Van Bruggen Adviesgroep als succesvol bedrijf heeft opgebouwd. We zijn hem zeer dankbaar voor alles wat hij voor Van Bruggen Adviesgroep heeft betekend en voor wie hij was als mens.

Hans wordt begraven. We wensen Hans’ partner Beatrix en zijn kinderen Iris en Robert-Jan veel sterkte met dit grote verlies.

Veel mensen krijgen in mei vakantiegeld. Je kunt dit geld uitgeven aan een vakantie, maar we noemen ook graag een paar alternatieve bestedingsdoelen.

Regelmatig vragen mensen of het verstandig is om af te lossen op de hypotheek. Het antwoord is ‘Ja’. Geen hypotheek hebben is altijd goedkoper dan wel een hypotheek. Door af te lossen, ga je minder rente betalen en mogelijk ook minder aflossing. Je besparing is afhankelijk van de hypotheekrente die je betaalt.

Door af te lossen, bouw je ook aan je pensioenvoorziening. Als je nu extra aflost, heb je ook in de toekomst een lagere hypotheek, waardoor je maandelijks meer overhoudt. Dat is zeker fijn als je met pensioen gaat en je pensioeninkomen lager uitvalt dan je huidige inkomen uit loondienst of als zzp’er. Verwacht geen wonderen van een hypotheekaflossing van een paar duizend euro. Je hypotheeklasten gaan dan met slechts een paar euro naar beneden. Maar doe je dit regelmatig, dan zet dit uiteindelijk wel zoden aan de dijk.

Wel is ons advies om altijd te zorgen voor een goede spaarbuffer voordat je besluit om af te lossen. Heb je eenmaal afgelost, dan is het lastiger en duurder om dit later weer op te nemen. Heb je een persoonlijke lening? Dan betaal je daarvoor meestal een hogere rente dan voor een hypotheek. Ons advies is om dan af te lossen op de lening in plaats van de hypotheek.

Een andere optie is om je vakantiegeld te gebruiken om te verduurzamen. Op welke manieren je kunt verduurzamen, is afhankelijk van je woning. Er zijn veel verschillende kleine en grote maatregelen mogelijk. Verduurzaming is zeker een mooie investering van je vakantiegeld, die je in de toekomst geld oplevert. Heb je bijvoorbeeld nog geen zonnepanelen? Dan kun je met je vakantiegeld in combinatie met spaargeld je energierekening omlaag brengen.

PVV, VVD, NSC en BBB zijn er uiteindelijk toch uitgekomen. Er ligt een hoofdlijnenakkoord 2024-2028. Wij belichten de belangrijkste elementen op het gebied van wonen en inkomen.

In het hoofdlijnenakkoord wordt het terugdringen van het woningtekort een topprioriteit. In het akkoord worden een boel redenen genoemd waarom het realiseren van voldoende woningen onder druk staat: de dubbele vergrijzing, gemiddeld kleinere huishoudens, migratie, krapte op de arbeidsmarkt, stijgende bouw- en grondprijzen, renteontwikkelingen, ingewikkelde en lange bouwprocedures, gebrek aan en inefficiënt gebruik van beschikbare ruimte en fiscale regelingen die averechts werken.

Een boel elementen die de huidige minister de Jonge zal herkennen en waarvan de meeste niet 1-2-3 oplosbaar zijn. De doelstelling blijft gelijk aan die van het huidige kabinet: structureel 100.000 woningen per jaar erbij bouwen. Als eerste stap willen de vier partijen een Woontop organiseren, waarbij rijksoverheid, pensioenfondsen woningcorporaties, sociale partners, gemeenten en provincies afdwingbare afspraken maken om de woningbouw structureel te verhogen.

Enkele maatregelen die de koopwoningmarkt kunnen helpen, zijn:

Een belangrijk doel van de partijen is om middels via verschillende maatregelen de immigratie terug te dringen en zo ook de druk op de woningmarkt te verminderen. Eén van die maatregelen is om een verbod in te stellen op het geven van voorrang bij de toewijzing van sociale huurwoningen aan statushouders. Enkele andere maatregelen hebben tot doel het terugdringen van het aantal internationale studenten. Voor de huisvesting van arbeidsmigranten wordt meer ruimte geboden voor huisvesting op het eigen terrein van de werkgever.

Inkomen

Voor woningeigenaren zijn de volgende maatregelen van belang:

Naast maatregelen op het gebied van de eigen woning, willen we tot slot nog de volgende maatregel noemen:

APELDOORN, 21 mei 2024 - Er moet meer aandacht komen voor de impact die het aangaan van een private leasecontract heeft op het verkrijgen van een maximale hypotheek. Dat vindt Van Bruggen Adviesgroep. Daarnaast zit het aantal mensen dat een private leasecontract heeft al jaren in de lift. Het aantal leasecontracten steeg van 214.000 in 2020 naar 245.000 in 2023, wat neerkomt op een stijging van ongeveer vijftien procent. Uit onderzoek blijkt verder dat maar liefst driekwart van Generatie Z een leasecontract in de toekomst wel zou zien zitten.

Van Bruggen Adviesgroep maakt zich zorgen over deze minder kapitaalkrachtige groep en is bang dat zij de gevolgen van een dergelijke lening in de praktijk vaak onderschatten. Jan Thale Haandrikman, Directeur bij Van Bruggen Adviesgroep, spreekt zijn zorgen uit: “Generatie Z, geboren tussen 1997 en 2012, is opgegroeid in een tijd van economische onzekerheid en (studie)schulden. Het opdelen van betalingen stelt hen in staat om aankopen te doen zonder direct een beroep te doen op eigen spaargeld. Gevoelsmatig lijken ze hiermee controle te hebben over hun financiën, terwijl op de lange termijn het tegendeel waar blijkt te zijn. Er komt bij zo'n leasecontract namelijk een aanzienlijke BKR-registratie kijken, waarop deze generatie onvoldoende voorbereid lijkt.”

Met de stijgende prijzen zien consumenten steeds vaker de voordelen van gespreid betalen. Op deze manier kunnen ze direct gebruikmaken van een duur product, zonder zich zorgen te hoeven maken over onverwachte kosten, die voor rekening van de aanbieder zijn. Bovendien groeit de belangstelling voor duurzaamheid. Door een auto te leasen, kunnen consumenten profiteren van het gebruik van één van de nieuwste producten, terwijl ze tegelijkertijd bijdragen aan de deelbaarheid ervan. Dit voldoet aan het verlangen van de jonge generatie om bij te blijven met de nieuwste ontwikkelingen.

Driekwart van Generatie Z overweegt ooit te gaan leasen. Haandrikman merkt op: "Leasen zal niet snel verdwijnen. De invloed van deze generatie op het koopgedrag in de toekomst zal juist alleen maar toenemen. Bedrijven zoals Swapfiets en verschillende deelscooters illustreren dit, evenals de opkomst van verhuur van witgoed en elektronica. Veel van deze bedrijven blijven gestaag groeien, met een aanzienlijk aantal abonnementhouders tussen de 18- en 30 jaar oud.”

Een stel met een gezamenlijk jaarinkomen van €80.000,- kan, met een rente van 3,8%, een hypotheek van €376.994,- krijgen. De impact van één of twee studieschulden is hierin niet meegerekend. Haandrikman legt uit: “Stel dat zij een Ford Focus Titanium leasen voor een periode van vijf jaar, met een verwachte jaarlijks kilometrage van 15.000 km, komt dat neer op een leasebedrag van €413,- per maand. Het effect is dat de maximale hypotheek met €288.359,- maar liefst €88.000,- lager uitvalt. Willen zij binnen de termijn van vijf jaar het leasecontract ontbinden om een hogere hypotheek af te kunnen sluiten, staat hier een hoge afkoopboete tegenover.”

Haandrikman vervolgt: “De twee kunnen ervoor kiezen om de auto te kopen en hiervoor een privélening af te sluiten. Voor een verkoopprijs van €32.000,- met een rente van 6,7% wordt de aflossing €364,- per maand. Het effect van deze privélening op een hypotheek is echter nog groter: de maximale hypotheek bedraagt nu nog maar €242.612,-. Dat is bijna twee derde van de oorspronkelijke hypotheek. Wij merken dat starters zich meer bewust zijn van de invloed van een persoonlijke lening op hun hypotheekmogelijkheden, dan van de impact van private lease. Desalniettemin schrikken starters vaak van de werkelijke gevolgen van een persoonlijke lening op hun maximale hypotheekbedrag in euro’s.”

"We moeten ervoor zorgen dat de nieuwe generatie kopers niet onnodig worden belast wanneer ze besluiten een huis te kopen. Daarom pleiten we voor meer bewustwording over de consequenties van leasecontracten, en hoe deze zaken als een hypotheek kunnen compliceren. Vooral omdat je vaak jarenlang niet, of erg moeizaam, onder een leasecontract uit kunt komen", besluit Haandrikman.

Vorige week was door Hemelvaartsdag sprake van een korte week, waarin slechts een beperkt aantal geldverstrekkers de hypotheekrentes wijzigde. Het ging daarbij vooral om geldverstrekkers die de week daarvoor hun hypotheekrentes niet aangepast hadden. Er was geen sprake van een duidelijke richting. Ongeveer de helft van de aanbieders verhoogde de hypotheekrentes, terwijl de andere helft juist de rentes verlaagde.

Geldverstrekkers hadden het dan ook niet makkelijk om hun hypotheekrentes te bepalen. De week ervoor zagen we massaal hypotheekrente-verhogingen. Dat kwam doordat de rentes op de financiële markten aan het oplopen waren, met name doordat beleggers zich zorgen maakten over de sterke ontwikkeling van de Amerikaanse economie. Een sterke economie betekent namelijk meestal een hogere inflatie en hogere rente.

Maar afgelopen week zagen we de rentes op de financiële markten de eerste helft van de week weer dalen, omdat anderhalve week geleden de banencijfers in Amerika tegenvielen. Een enkele geldverstrekker zag aanleiding om de hypotheekrentes te verlagen. De kans dat veel geldverstrekkers dit voorbeeld volgen, achten wij op dit moment nog klein. De marges bij geldverstrekkers zijn dit jaar namelijk behoorlijk gedaald.

Echt zeker en duidelijk is de richting van de renteontwikkeling op dit moment niet. Het kan alle kanten op. In de tweede helft van vorige week gingen de rentes op de financiële markten al weer licht omhoog. Het is vooral interessant wat de volgende rentevergaderingen van de Europese Centrale Bank (ECB) en de centrale bank van de Verenigde Staten (Fed) gaan brengen. Voor de middellange termijn verwachten wij dat de centrale banken een aantal renteverlagingen doorvoeren in 2024. Maar let op: die renteverlagingen zijn voor een groot deel al verwerkt in de rentes op de financiële markten. Toch verwachten wij dat ook de rentes op de financiële markten dit jaar nog iets omlaag gaan, maar wel minder dan de renteverlagingen die de centrale banken zullen doorvoeren. Er ontstaat dan ook ruimte voor een verlaging van de hypotheekrentes. Maar ook hier past een kanttekening. Geldverstrekkers willen waarschijnlijk eerst een deel van hun gedaalde marges goedmaken, tenzij ze elkaar de tent uit blijven concurreren.

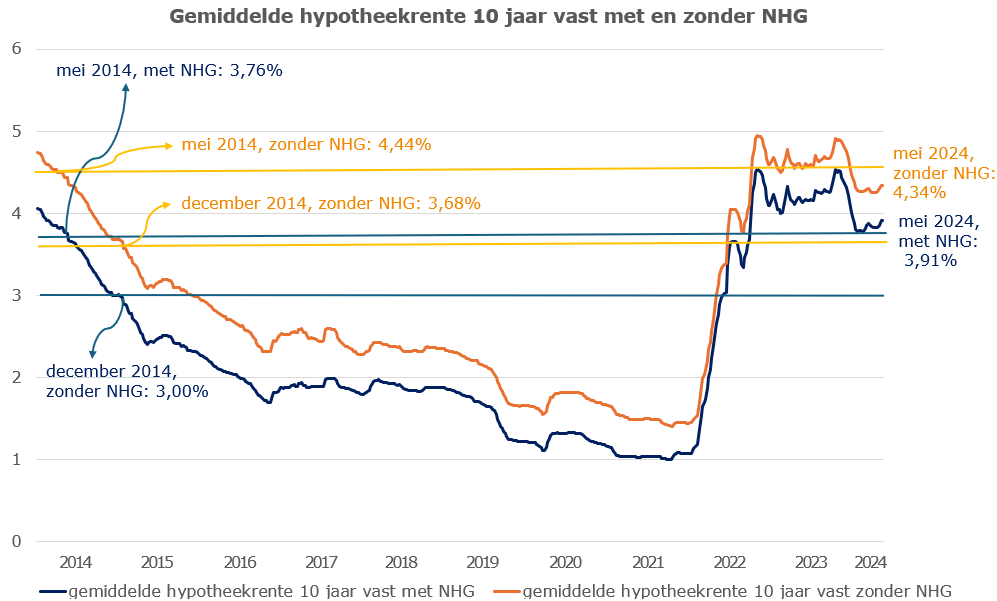

Wie in 2014 zijn hypotheekrente voor 10 jaar vastzette en sindsdien niet is verhuisd en ook niet de hypotheek heeft overgesloten, krijgt dit jaar te maken met een nieuwe rente. Of die nieuwe rente hoger of lager uitvalt, hangt van een paar zaken af:

Hoe hoog de hypotheekrente staat aan het einde van de rentevaste periode weet je nooit van tevoren. Wie bijvoorbeeld in 2011 zijn rente 10 jaar had vastgezet, had de mazzel dat op het verlengingsmoment in 2021 de rente extreem laag stond.

Sommige mensen denken hun geluk te beïnvloeden door hun hypotheek over te sluiten. Maar ook dat is omgeven met onzekerheden, omdat je niet weet wat de rente in de toekomst gaat doen. Vooralsnog kunnen we constateren dat de mensen die vóór 2022 hun hypotheek hebben overgesloten waarschijnlijk blij zijn met die beslissing.

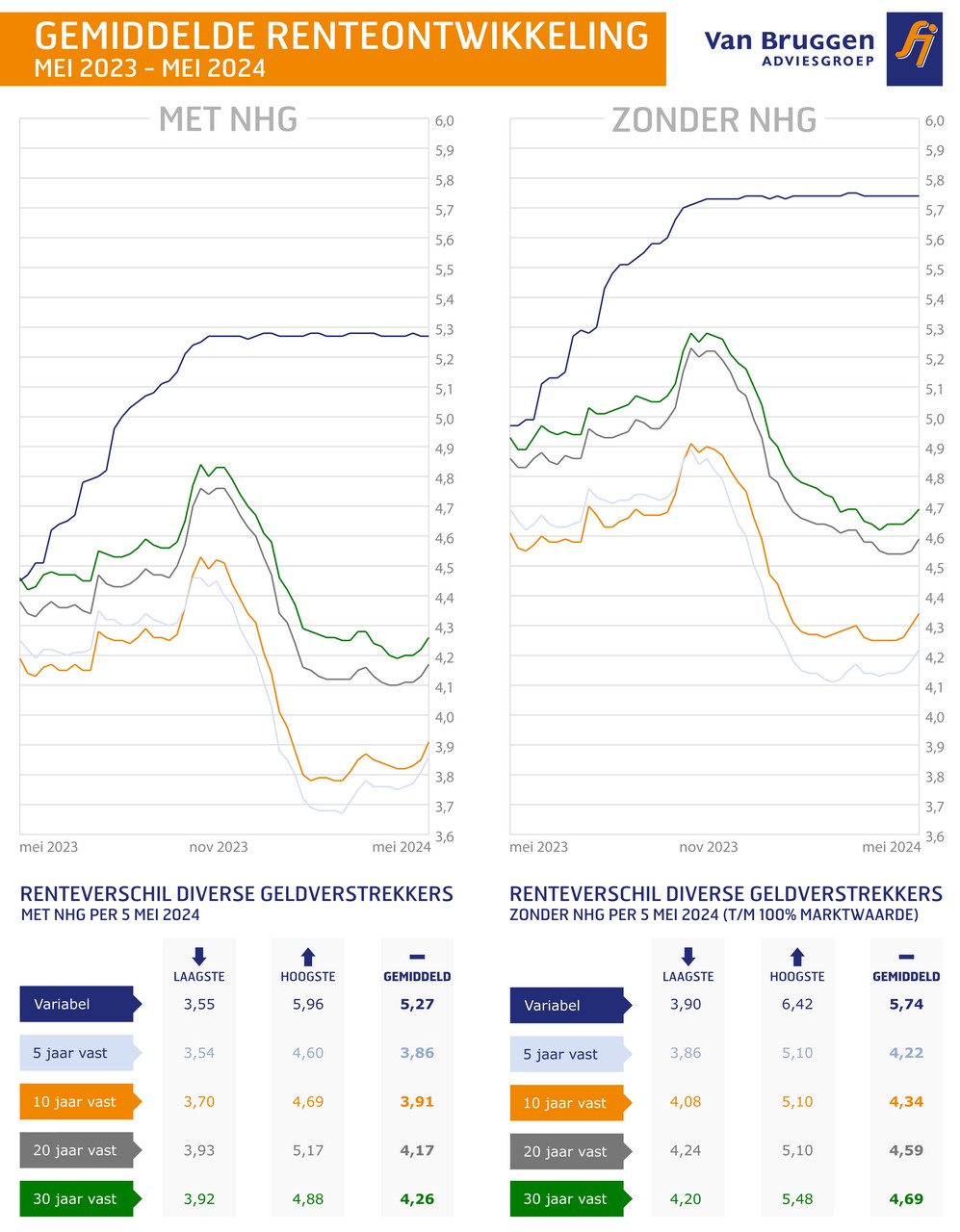

Heb je je hypotheek niet overgesloten en zette je de rente in 2014 voor 10 jaar vast, dan krijg je nu met een nieuwe rente te maken. Heb je een hypotheek met NHG en heb je de rente vastgezet in mei 2014, dan krijg je waarschijnlijk een iets hogere hypotheekrente. De gemiddelde hypotheekrente van 10 jaar vast stond in mei op 3,76% en staat nu op 3,91%.

Maar dit is een gemiddelde. Je zult altijd moeten kijken welke rente jouw geldverstrekker toen met jou heeft afgesproken en welke rente zij nu aanbiedt. Dat kan iets hoger of lager zijn dan het gemiddelde. De kans is in ieder geval groot dat je maandlasten ongeveer op hetzelfde uitkomen als de lasten die je nu betaalt.

Loopt je rentevaste periode later dit jaar af? Dan is de kans groot dat je op dit moment een lagere hypotheekrente betaalt dan 3,76%. In de loop van 2014 is de hypotheekrente namelijk behoorlijk gedaald, naar gemiddeld 3,00% aan het einde van 2014. De kans is groot dat je bij de renteherziening een hogere rente en een hogere hypotheeklast krijgt. Al is dat nog niet zeker, omdat de hypotheekrente misschien ook in 2024 nog daalt.

Heb je een hypotheek zonder NHG? Dan heb je 2 voordelen ten opzichte van iemand met een NHG-hypotheek.

Dat betekent dat je een lagere rente-opslag kunt betalen. Let op: dit gaat bij de meeste geldverstrekkers niet automatisch. Dus laat je hier goed over informeren en onderneem zelf actie. Dat kan al snel een paar tienden procenten aan rente schelen.

Loopt je rentevaste periode aan het einde van het jaar af? Dan moet je er ook rekening mee houden dat je rente en maandlasten waarschijnlijk omhoog gaan, tenzij de hypotheekrente in 2024 nog daalt.

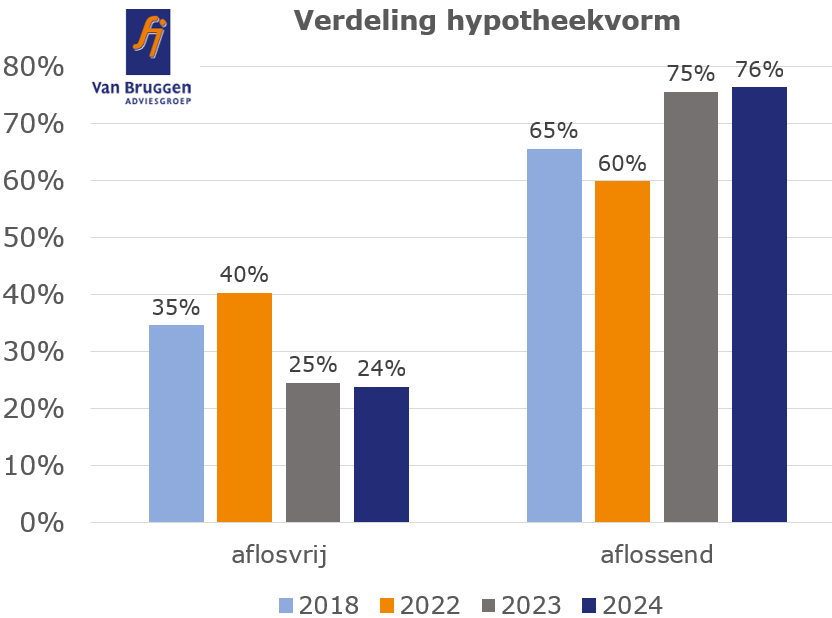

Twee op de drie huizenbezitters heeft deels of volledig een aflossingsvrije hypotheek. Dat blijkt uit consumentenonderzoek van de AFM. Hoe ouder de woningbezitter, hoe vaker een aflossingsvrije hypotheek voorkomt. Maar liefst 94% van de 65-plussers heeft een aflossingsvrije hypotheek, terwijl dit in de leeftijdscategorie tot 35 jaar slechts 12% is. Van alle hypotheekvormen is de aflossingsvrije hypotheek nog altijd de meest voorkomende.

Meer dan de helft (57%) van de bestaande hypotheken bestaat overigens uit meerdere hypotheekdelen, bijvoorbeeld uit de combinatie van een aflossingsvrije en een annuïteitenhypotheek. Van alle hypotheken is 64% een volledige of gedeeltelijke aflossingsvrije hypotheek. De annuïteitenhypotheek is daarna de meest voorkomende hypotheekvorm, met een aandeel van 52%. Op gepaste afstand volgen de (bank)spaarhypotheek met 15% en de lineaire hypotheek met 10%.

Dat de jonge generatie niet vaak een aflossingsvrije hypotheek afsluit, heeft ermee te maken dat de hypotheekrente voor nieuwe aflossingsvrije hypotheken niet aftrekbaar is. Vorige week schreven we dat het aandeel aflossingsvrije hypotheken onder hypotheekaanvragen bij starters is gedaald van 18% in 2021 naar 4% in 2024.

Bij de lage rentestand in 2021 koos nog ongeveer 1 op de 5 starters voor een deels aflossingsvrije hypotheek. Doordat de rente laag was, had het ontbreken van de hypotheekrenteaftrek maar beperkt effect, en was het verleidelijk om een aflossingsvrije hypotheek te verkiezen boven een annuïteitenhypotheek. De netto maandlast was bij een aflossingsvrije hypotheek substantieel lager dan bij een annuïteitenhypotheek. Bij de huidige hogere rente is het verschil in netto maandlasten veel kleiner. Daarom kiezen bijna alle starters voor een hypotheek waarbij ze wel maandelijks aflossen op het volledige hypotheekbedrag .

De meerderheid van de consumenten uit het AFM-onderzoek geeft aan dat hun aflossingsvrije hypotheek grofweg tussen de € 45.000 en € 135.000,- bedroeg. De mediane hoogte van de aflossingsvrije hypotheek is € 75.000,-. Dat betekent dat de aflossingsvrije hypotheek voor de meeste oudere hypotheekbezitters geen probleem vormt, op dit moment niet en ook in de toekomst niet. Dat geldt zelfs als je alle risico’s van een aflossingsvrije hypotheek in ogenschouw neemt: een tegenvallend pensioeninkomen, het eindigen van de hypotheekrenteaftrek en een hoge hypotheekrente.

Stel: je hebt een aflossingsvrije hypotheek van € 135.000,- waarvan de hypotheekrenteaftrek vervalt en de hypotheekrente stijgt naar 5%. Dan betaal je een maandlast van € 562,50. Daar komen nog de belasting over het eigenwoningforfait en de onderhoudskosten en verzekeringen bij. Menig seniore huurder zou daarvoor tekenen, ook al kan iemand met bijvoorbeeld alleen AOW wel terugvallen op huursubsidie.

Uiteraard is het goed om deze mogelijke risico’s voor je eigen situatie te bekijken. Dat is vooral belangrijk als rond je pensionering of bij het eindigen van de hypotheekrenteaftrek ook nog een aflossende hypotheek, zoals een annuïteitenhypotheek, loopt (naast je aflossingsvrije hypotheek).

De aflossingsvrije hypotheek wordt vaak gezien als een hypotheek met hoge risico’s. Dat geldt in Nederland, maar zeker ook in Europa.

De afgelopen jaren hebben De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM) druk uitgeoefend op banken om bij hun klanten na te gaan of zij een financieel risico lopen doordat ze een aflossingsvrije hypotheek hebben en om klanten aan te zetten tot actie om deze risico’s te verkleinen. Bijvoorbeeld door extra af te lossen of door een aflossingsvrije hypotheek om te zetten in een annuïteitenhypotheek. Maar wat bleek? Voor de meeste mensen met een aflossingsvrije hypotheek is die hypotheek ook in de toekomst prima betaalbaar.

De laatste tijd komen er signalen dat de ECB erop zou aandringen om het grote aantal aflossingsvrije hypotheken terug te dringen. Maar daar waar de aflossingsvrije hypotheek voor de meeste mensen geen probleem is, kan de oplossing die de ECB voor ogen heeft wel tot problemen leiden. Als oudere huizenbezitters gedwongen worden om hun aflossingsvrije hypotheek om te zetten naar bijvoorbeeld een annuïteitenhypotheek, dan zouden ze opeens wel te maken krijgen met een forse lastenverzwaring.

Voorbeeld

Stel: iemand van 75 jaar woont in een woning die op dit moment € 600.000,- waard is en heeft een aflossingsvrije hypotheek van € 135.000,-. De rente bedraagt 4%. Laten we ervan uitgaan dat de hypotheekrenteaftrek is verlopen. De bruto en netto hypotheeklast (exclusief eigenwoningforfait) bedraagt € 450,- per maand. Als diegene de hypotheek moet omzetten naar een annuïteitenhypotheek, stijgt de hypotheeklast naar € 645,-.

Het enige voordeel is dat deze huizenbezitters hun overwaarde nog verder zien stijgen. Dat is vooral fijn voor de erfgenamen, terwijl de mensen waarschijnlijk zelf liever iets meer te besteden hebben.

De aflossingsvrije hypotheek heeft de afgelopen twee jaar zijn populariteit verloren. In 2022 was nog 40% van de aangevraagde hypotheken een aflossingsvrije hypotheek; in de eerste vier maanden van 2024 is dat gedaald naar 24%.

Onder ‘aflossende hypotheken’ vallen de annuïteiten-hypotheek en de lineaire hypotheek, maar ook oude hypotheekvormen als de

(bank-)spaarhypotheek, beleggingshypotheek en levenhypotheek.

Deze oude hypotheekvormen kun je niet meer als een nieuwe hypotheek afsluiten. Maar mensen met een bestaande hypotheek kunnen die hypotheekvorm wel voortzetten bij de aankoop van een andere woning of bij een oversluiting.

Het grootste deel van de aflossende hypotheken is een annuïteitenhypotheek. Van alle aangevraagde hypotheekdelen in 2024 is ruim 72% een annuïteitenhypotheek. De aflossingsvrije hypotheek volgt op de tweede plek met 24%. De lineaire hypotheek wordt slechts in 3% van de gevallen aangevraagd en de oude hypotheekvormen zijn goed voor slechts 1% van alle aangevraagde hypotheekvormen.

De daling van het aantal aangevraagde aflossingsvrije hypotheken komt doordat de rente tussen 2022 en 2024 fors is gestegen.

Het voordeel van een aflossingsvrije hypotheek is dat je alleen rente betaalt en geen aflossing. Wel geldt voor nieuw af te sluiten aflossingsvrije hypotheken dat de rente niet meer aftrekbaar is. Zolang de rente laag staat, is het effect van de aftrekbaarheid van de rente beperkt. Maar als de rente stijgt, gaat dit wel een grote rol spelen.

We laten dat zien met 2 rekenvoorbeelden. We spreken in dit voorbeeld steeds van een leningdeel, omdat een aflossingsvrije hypotheek vaak deel uitmaakt van een combinatiehypotheek. Daarbij is het andere hypotheekdeel meestal een annuïteitenhypotheek.

Rekenvoorbeeld uit 2022:

Stel: je sloot begin 2022 een hypotheekdeel aflossingsvrij af van € 200.000,- tegen een rente van 1,4% voor 20 jaar vast (dat was toen de populairste rentevaste periode). Dan betaalde je bruto € 233,- per maand. Omdat de rente niet aftrekbaar was, was de netto hypotheeklast ook € 233,-.

Had je in plaats van een aflossingsvrije hypotheek gekozen voor een annuïteitenhypotheek, dan was de bruto maandlast over dit hypotheekdeel € 681,- geweest. De rente was dan wel aftrekbaar geweest, zodat de netto hypotheeklast (exclusief eigenwoningforfait) was uitgekomen op € 595,- in het eerste jaar. Deze netto maandlast zou gedurende de looptijd licht stijgen.

Door voor een deel van de hypotheek voor aflossingsvrij te kiezen, kon de maandlast in dit voorbeeld met netto € 362,- omlaag. Dat er aan het einde van de looptijd een restschuld overblijft, namen sommige hypotheekafsluiters voor lief.

Rekenvoorbeeld 2024:

De situatie in 2024 is anders door de hogere rente die nu geldt. Daardoor maken hypotheekafsluiters een andere afweging.

Stel: je hebt een hypotheekdeel van € 200.000,-.

Als je die aflossingsvrij afsluit tegen een rente van 3,9% voor 10 jaar vast, dan betaal je bruto en netto € 650,- per maand.

Sluit je diezelfde hypotheek af als een annuïteitenhypotheek, dan betaal je bruto € 943,- per maand. Netto betaal je het eerste jaar ongeveer € 704,- per maand. Omdat het verschil tussen een aflossingsvrije en annuïteitenhypotheek netto nu nog maar € 54,- is in het eerste jaar, kiezen de meeste hypotheekafsluiters liever voor een annuïteitenhypotheek. Daarbij hebben ze aan het einde van de looptijd geen restschuld meer.

In de grafiek op de vorige pagina tonen we de verdeling van aflossingsvrije en aflossende hypotheken voor alle hypotheekafsluiters. Maar er zitten grote verschillen tussen starters, doorstromers en bijsluiters. Op het laagtepunt van de rente in het jaar 2021 was 18% van de aangevraagde hypotheken door starters een aflossingsvrije hypotheek. Daarbij moet je bedenken dat een starter geen volledig aflossingsvrije hypotheek afsluit; dit is een deel van de totale hypotheek. Het andere deel van de hypotheek is vaak een annuïteitenhypotheek of soms een lineaire hypotheek.

In 2024 is het aandeel van aflossingsvrije hypotheken gedaald naar 4% bij starters. In bijna 96% van de gevallen sluit een starter in 2024 een hypotheek af die uit maar één leningdeel bestaat. Bij nieuwe hypotheken wordt dus bijna geen aflossingsvrije hypotheekdeel afgesloten.

Het zijn vooral doorstromers, oversluiters en bijsluiters (mensen die een extra hypotheek afsluiten) die nog een aflossingsvrije hypotheek nemen. In de meeste gevallen maken zij gebruik van de fiscale overgangsregeling. Dat houdt in dat zij de hypotheekrenteaftrek mogen behouden als ze op 31 december 2012 een aflossingsvrije hypotheek hadden waarvan de hypotheekrente toen aftrekbaar was. Dat geldt in ieder geval voorlopig; de maximale duur van de aftrek is 30 jaar.

Ook doorstromers en bijsluiters kozen in 2024 zelden voor een aflossingsvrije hypotheek als ze een nieuwe hypotheek afsluiten waarvoor de overgangsregeling niet geldt. Bij doorstromers daalde het aandeel aflossingsvrije hypotheken van 46% in 2021 naar 36% in 2024. Bij bijsluiters daalde het aandeel aflossingsvrije hypotheken van 32% in 2022 naar 21% in 2024.

Gemiddeld verhoogde afgelopen week een meerderheid van de geldverstrekkers de vaste hypotheekrentes met ongeveer 0,1%. Drie op de vijf geldverstrekkers zag zich genoodzaakt om vanwege de al langere tijd sneller gestegen rentes op de financiële markten hun hypotheekrentes te verhogen. De gemiddelde hypotheekrentes gingen iets minder hard omhoog, omdat ook een aantal geldverstrekkers hun rentes ongewijzigd lieten. Zij hadden de week daarvoor al hun rentes verhoogd of voeren deze week een verhoging door. Toch bereikten de gemiddelde hypotheekrentes voor 5, 10 en 20 jaar het hoogste punt van dit jaar.

Ondanks dat de rentes het hoogste punt bereikten in 2024, bewegen de gemiddelde hypotheekrentes nog altijd binnen een smalle bandbreedte. De meest populaire rentevaste periode is op dit moment 10 jaar. De gemiddelde 10 jaar vaste hypotheekrente was dit jaar op zijn laagst met 3,78% en staat nu op 3,91%. Dat is maar een klein verschil van 0,13%. De stijging van afgelopen week is niet heel spectaculair, maar wel een stuk groter dan de weken ervoor.

De ontwikkeling van de rentes wordt door veel factoren beïnvloed. Een belangrijke factor is de inflatieverwachting. Aan het begin van het jaar waren beleggers daar heel positief over: de inflatie zou dalen en ergens in de loop van volgend jaar uitkomen rond de 2%, zowel in Europa als in de Verenigde Staten.

Maar de laatste tijd verloopt het wat stroperig, vooral in de VS, na wat tegenvallende inflatiecijfers, dat wil zeggen hoger dan verwachte inflatiecijfers. Beleggers dachten de laatste weken dat de eerste renteverlaging van de Fed (de centrale bank van de VS) wel eens pas na de zomer kon komen. Maar afgelopen vrijdag viel het aantal nieuwe banen in de VS lager uit dan verwacht en het werkloosheidspercentage hoger dan verwacht. Dat lijkt er op dat de economie van de VS nu toch aan het afkoelen is. De Fed hield de afgelopen de rente ongewijzigd en belangrijker nog de kans op een renteverlaging op korte termijn omdat de economie aan het afkoelen is.

De situatie in de eurozone is anders. De economie draait hier matig en de inflatie is fors gedaald, maar het tempo van de daling neemt af. In april was de inflatie met 2,4% gelijk aan de inflatie in maart. Het positieve nieuws was dat de kerninflatie wel daalde van 2,9% naar 2,7%. De kerninflatie is de prijsontwikkeling waarbij de prijzen van beweeglijke goederen en diensten, zoals voedsel en energie, niet zijn meegenomen. De kans is daarom groot dat de Europese Centrale Bank (ECB) haar rente vóór de zomer gaat verlagen.

De rentes op de financiële markten zijn de laatste maanden vooral gestegen. Dankzij de sterke concurrentie op de hypotheekmarkt is tot nu toe een grotere stijging van de hypotheekrentes uitgebleven. Geldverstrekkers hebben de afgelopen maanden ingeleverd op hun marges.

In de grafiek toont de oranje lijn de rente op de kapitaalmarkt voor Nederlandse staatsleningen van 10 jaar vast. Op de rechter-as staan de bijbehorende waardes.

De blauwe lijn laat de ontwikkeling zien van de gemiddelde hypotheekrente voor 10 jaar vast met NHG. Op de linker-as staan de bijbehorende waarden.

Het verschil tussen de waarden op de linker-as en de rechter-as is het gemiddelde verschil tussen deze twee rentes in 2023.

Het sentiment op de financiële markten is in de tweede helft van vorige week gedraaid van stijgend naar dalend. Beleggers hebben weer hoop gekregen dat de Fed de rente binnenkort gaat verlagen. Maar de situatie blijft fragiel. Wij verwachten dat de hypotheekrentes deze week licht verder zullen stijgen. De rentes op de financiële markten zijn dan wel licht gedaald, maar de marges zijn nog steeds een stuk kleiner dan in vergelijking met 2023.

Een hypotheekrenteverhoging kon niet uitblijven. Al enkele weken stijgen de rentes op de financiële markten, terwijl de hypotheekrentes amper bewegen. De rentemarges van geldverstrekkers daalden de afgelopen tijd. Omdat de rentes op de financiële markten nog steeds licht stijgen, zien we dat steeds meer geldverstrekkers hun hypotheekrentes verhogen. Zo’n 1 op de 3 geldverstrekkers verhoogde afgelopen week de hypotheekrentes voor 5 en 10 jaar vast. Voor hypotheken met een rentevaste periode van 20 en 30 jaar zien we iets minder verhogingen. De gemiddelde hypotheekrentes gingen afgelopen week slechts met twee à drie honderdsten omhoog.

Wij verwachten dat de heel licht stijgende trend bij de hypotheekrentes de komende week aanhoudt, totdat er zicht is op een stabilisatie of daling van de rentes op de financiële markten.

Deze week worden de inflatiecijfers over de maand april bekend. Wellicht kunnen die ervoor zorgen dat er een eind komt aan de stijging van de rentes. Dat geldt uiteraard niet als de inflatiecijfers tegenvallen; dan kan juist een versnelling van de stijging ontstaan. Maar het meest waarschijnlijke scenario is dat de inflatiecijfers de verwachting van beleggers waarmaken. Dan zal het weinig effect hebben op de rentes.