APELDOORN, 16 juni 2022 – Van Bruggen Adviesgroep biedt klanten vanaf vandaag mogelijkheid om de overwaarde van hun woning te verzilveren, door het huis te verkopen en vervolgens direct terug te huren. Dat is opeens mogelijk dankzij een nieuwe samenwerking met Levius. Senioren kunnen tot wel negentig procent van de woningwaarde uitgekeerd krijgen, met de garantie dat men in de woning kan blijven wonen.

“Senioren willen het risico niet lopen dat hun overwaarde deels of zelfs volledig verdwijnt bij een eventueel toekomstige huizenprijsdaling. Dankzij het Levius-product wordt het grootste deel van de overwaarde verzilverd, waarna ze dat naar eigen inzicht kunnen besteden”, stelt Michiel Meijer, algemeen directeur bij Van Bruggen Adviesgroep.

Het financiële warenhuis voor senioren

“Van Bruggen Adviesgroep wil ‘het financiële warenhuis’ voor senioren zijn. Wij moeten in principe alle financiële vraagstukken voor de toekomst kunnen beantwoorden”, vervolgt Meijer. “Wij bieden al langer verschillende hypotheekmogelijkheden voor senioren die willen verhuizen, verbouwen, verduurzamen of hun overwaarde willen verzilveren. Maar met deze uitbreiding kunnen we echt een specifieke groep helpen, die we tot nu toe niet optimaal konden bedienen.”

Inzichtelijk maken van de financiële mogelijkheden

Op basis van een persoonlijk plan wordt uitgezocht of deze constructie een goede optie is voor de senior. Meijer: “We geven inzicht in de nieuwe huursituatie en de financiële aandachtspunten Zodoende wordt op een transparante manier duidelijk wat het verzilveren van de overwaarde oplevert, maar ook wat de huursituatie gaat kosten.”

Los van eventuele financiële voordelen worden een aantal zorgen uit handen genomen. “Er zijn veel senioren die graag in hun eigen huis willen blijven wonen, maar bijvoorbeeld niet meer verantwoordelijk willen zijn voor het onderhoud. Ook om die reden zorgt deze verzilverpropositie voor een zorgeloze vorm van wonen”, aldus Meijer.

Levius

Levius is een Nederlands bedrijf dat zich richt op senioren die de overwaarde in hun woning willen verzilveren. Via Levius kunnen zij waarde vrijspelen door hun woning te verkopen en weer terug te huren. Levius staat voor een eenvoudig product en een eerlijke en transparante manier van werken. Levius wil een betrouwbare partner zijn door persoonlijke aandacht en maatwerk voor haar klanten.

Van Bruggen Adviesgroep

Als landelijke organisatie met onafhankelijke, financieel adviseurs heeft Van Bruggen Adviesgroep een duidelijk hoofddoel: dé meest klantvriendelijke dienstverlener van Nederland worden én bij alle life-events altijd het verschil kunnen maken voor de klant. Naast financieel advies biedt zij ook makelaarsdiensten, zodat de klant op één adres terecht kan voor alle zaken rond de koop of verkoop van een huis, en nu dus ook voor het verkopen én tegelijkertijd terughuren van de ‘eigen’ woning.

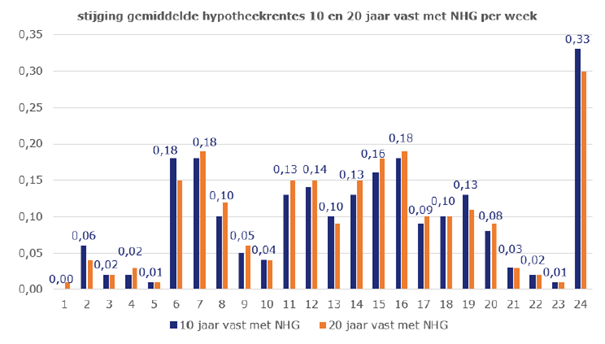

Het zal niemand ontgaan zijn: de hypotheekrentes zijn dit jaar enorm gestegen. Waar je vorig jaar op het laagste punt de hypotheekrente voor 1% 10 jaar vast (met NHG) kon zetten, betaal je op dit moment meer dan 3,36%. En tijdens het schrijven van dit bericht loopt die rente al verder op.

Afgelopen week hadden we de grootste stijging van deze eeuw, met een stijging van de gemiddelde 10 jaar vaste hypotheekrente van meer dan 0,3%. Terwijl we dit jaar sowieso al enorm veel grote renteverhogingen zagen, met gemiddeld een tiende per week. Wanneer een econoom dit vorig jaar voorspeld zou hebben, zou deze voor gek zijn verklaard.

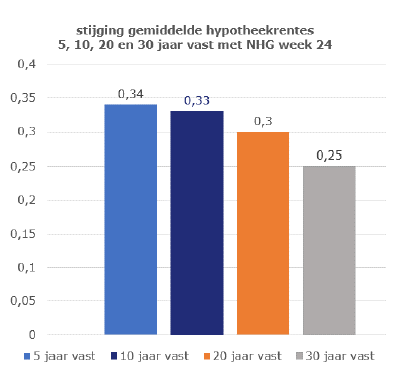

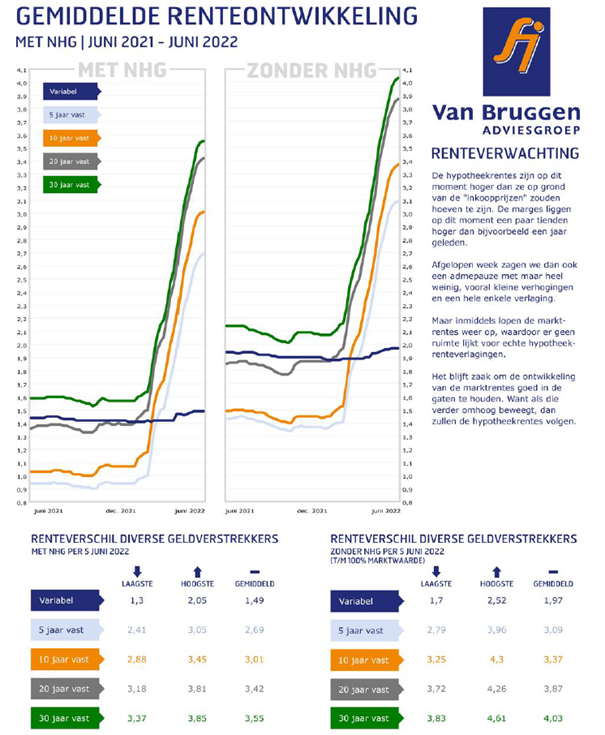

In de onderstaande grafiek staat de stijging van de gemiddelde hypotheekrentes voor 10 en 20 jaar vast met NHG. Bij de 10 jaar vaste rente hebben we ook de wekelijkse stijging in een getal boven de staaf geplaatst.

Afgelopen week was dus een uitzonderlijke week. Verder viel op dat de gemiddelde stijging voor de kortere rentevaste periodes iets groter was dan voor de langere periodes (zie de grafiek).

Ook is het goed om je te bedenken dat het hier alleen om de gemiddelde rentestijging gaat. Sommige geldverstrekkers verhoogden voor specifieke rentevaste periodes de rente met 0,5% en de grootste uitschieter zat zelfs op 0,7%.

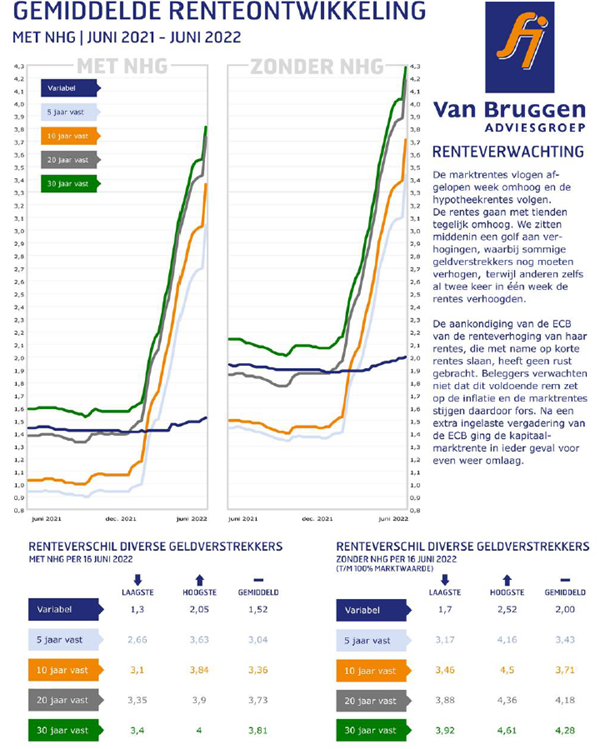

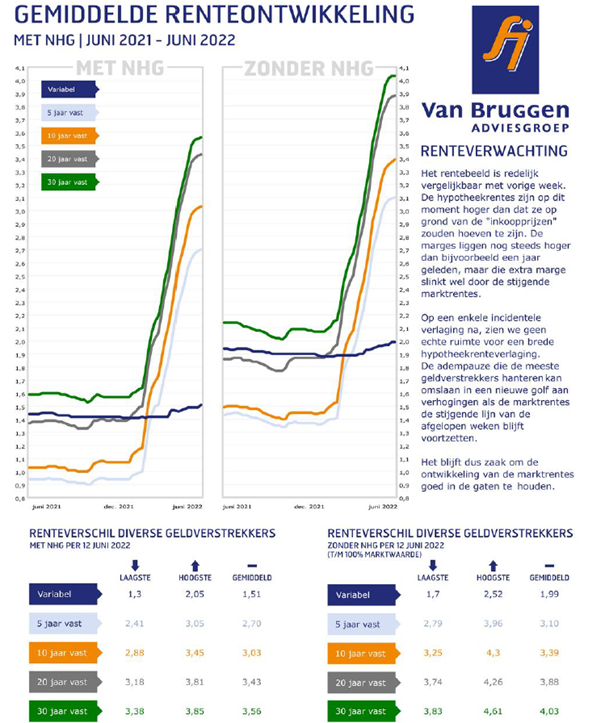

Hieronder onze rentegrafiek met de ontwikkeling van de gemiddelde hypotheekrentes met en zonder NHG in het afgelopen jaar.

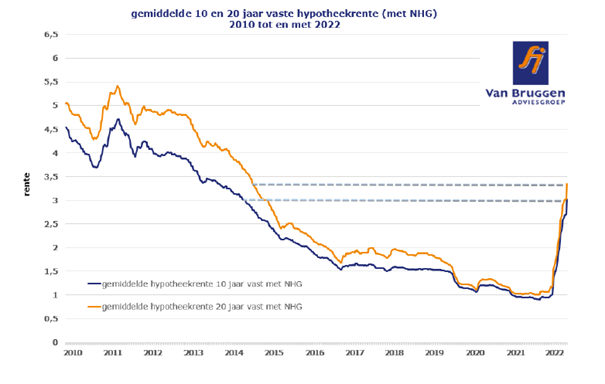

Ondanks de hele hoge inflatie is de hypotheekrente in historisch perspectief nog altijd laag. Dat laat onderstaande grafiek met de ontwikkeling van de 5 jaar vaste hypotheekrente zien.

Maar zoomen we in op de periode vanaf 2010, dan zitten we qua hypotheekrentes inmiddels wel op het niveau van 2014 en vooral verontrustend is de enorm steile lijn omhoog.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wie zijn woning gaat of laat verbouwen, moet er rekening mee houden dat bepaalde zaken ook van invloed zijn op de opstalverzekering (ook wel woonhuisverzekering genoemd).

1. Is de aannemer verzekerd?

Je eigen opstalverzekering biedt geen dekking voor schade veroorzaakt door een ingehuurde aannemer. Daarom is het belangrijk om na te gaan of je aannemer verzekerd is als hij schade veroorzaakt. Een aannemer heeft normaal gesproken een zogenaamde CAR-verzekering, waarmee schade gedekt is die hij veroorzaakt tijdens een verbouwing bij klanten. Ook is het aan te bevelen dat de aannemer aangesloten is bij Bouwgarant. Je hebt dan de zekerheid dat bij een faillissement van je aannemer de extra afbouwkosten worden vergoed. Bovendien krijg je garantie tegen verborgen en constructieve gebreken.

2. Montage- of instructiefouten meestal niet verzekerd

Bij de meeste opstalverzekeringen is schade die ontstaat door montage- of instructiekosten niet gedekt. Heb je een aannemer ingeschakeld dan kun je die aansprakelijk stellen voor de schade. Als er een conflict ontstaat over de schade, kun je baat hebben bij een rechtsbijstandsverzekering. Ga je zelf verbouwen, weet dan dat als je een montage- of instructiefout maakt, de daaruit voortkomende schade niet gedekt is.

3. Uitbouw of aanbouw doorgeven

Het verbouwen van de woning heeft over het algemeen een waardevermeerderende invloed en dat kan soms ook betekenen dat de herbouwwaarde aangepast moet worden. Vooral een inhoud vergrotende verbouwing, bijvoorbeeld een dakkapel of uitbouw, moet worden doorgegeven aan de verzekeraar.

Het verduurzamen van de woning heeft over het algemeen geen invloed op de verzekerde waarde. Dus na het plaatsen van kunststof kozijnen of het isoleren van de woning hoeft de polis over het algemeen niet te worden aangepast.

4. Zijn zonnepanelen verzekerd?

Zonnepanelen daarentegen zijn bij een aantal verzekeraars pas verzekerd als dit ook op de polis is aangetekend.

Het advies is dan ook om altijd navraag te doen bij je financieel adviseur of een verbouwing of het installeren van zonnepanelen een aanpassing van de opstalverzekering vereist.

De herbouwwaarde is het uitgangspunt voor een opstalverzekering en de waarde waar de premie op wordt gebaseerd. Ondanks dat huizenprijzen de afgelopen jaren flink zijn gestegen is de marktwaarde geen uitgangspunt doordat bijvoorbeeld de grond niet opnieuw hoeft te worden aangeschaft in geval van schade. De herbouwwaarde valt in bijna alle gevallen dus lager uit dan de marktwaarde en is gebaseerd op de kosten voor materiaal en arbeid bij een totaalverlies van de woning. Het is dus van belang dat het verzekerde bedrag de kosten dekt bij een schade want mocht dit niet het geval zijn is er sprake van onderverzekering en hier ondervindt je niet alleen nadeel van bij totaal verlies maar bij iedere schade aan de woning.

Voorbeeld onderverzekering

Herbouwwaarde € 200.000,- verzekerde waarde op de polis € 150.000,-. Er is een schade van € 10.000,-. De uitkering wordt als volgt bepaald:

€ 150.000,- (verzekerde waarde) : € 200.000,- (echte waarde) = 0,75

€ 10.000,- (schade) * 0,75 = € 7.500,-, dit is het bedrag dat de verzekeraar zal uitkeren.

Veel opstalverzekeringen worden afgesloten met een garantie tegen onderverzekering. Hierbij geeft de verzekeraar de garantie dat bovenstaande situatie, de onderverzekering, niet meer mogelijk is. Afhankelijk van de verzekeraar wordt de waarde aan de hand van een aantal hulpmiddelen vastgesteld. Dit kunnen de Herbouwwaardemeter of een herbouwwaardetaxatie zijn, of gegevens die een verzekeraar zelf voorhanden heeft. Bij de laatste maakt de verzekeraar gebruik van een database waardoor een herbouwwaarde kan worden bepaald. Door deze garantie is er een extra zekerheid waardoor je in het geval van een schade niet met nog meer misère wordt geconfronteerd.

Wel is het belangrijk dat de verzekeraar goed wordt geïnformeerd over bijvoorbeeld de bouwaard of de dakbedekking van de woning. Mochten deze gegevens niet kloppen, dan kan je alsnog onderverzekerd zijn omdat de polis op basis van verkeerde gegevens is opgemaakt. Daarnaast is het ook belangrijk om te letten op de geldigheid van garantie want deze is niet oneindig geldig en zal dus periodiek moeten worden gecontroleerd en verlengd worden. Tot slot kan de verzekeraar ook de herbouwwaarde aanpassen op basis van indexatie. Hierbij past de verzekeraar jaarlijks de verzekerde waarde aan op basis van gegevens van het CPB. De verzekeraar zorgt hiervoor dat de waarde op pijl blijft en er dus geen sprake is van onderverzekering.

Heb je nog een oude polis, die bijvoorbeeld meer dan vijf jaar geleden is afgesloten, en daarna niet is aangepast, dan bestaat de kans dat in je verzekering nog geen garantie tegen onderverzekering zit. Het is dus verstandig om dit te controleren.

Vanaf 1 juli heeft de wetgever het hebben van een rookmelder op iedere verdieping waar gewoond wordt, verplicht gesteld. Mocht hier niet aan voldaan worden, dan heeft dit vooralsnog geen gevolgen voor de dekking van de opstalverzekering. Verzekeraars blijven dezelfde dekking bieden als vóór het verplicht stellen van de rookmelders. Uiteraard neemt dat niet weg dat door het hebben van rookmelders schade en of letsel kan worden beperkt of voorkomen, wat je een veel ellende kan besparen en mogelijk zelfs je leven. Heb je al wel een rookmelder, let dan op de “houdbaarheid” van de rookmelder, die is vaak 10 jaar, maar dit is merk en type afhankelijk. Zorg er daarnaast voor dat je periodiek de rookmelder test.

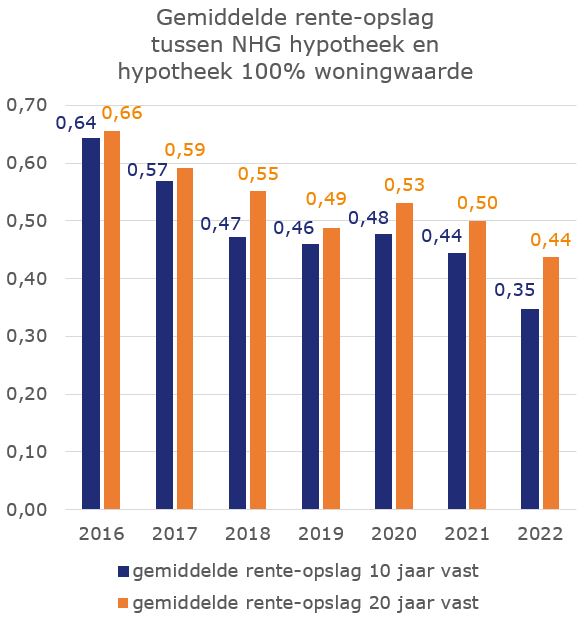

Wie enkele jaren geleden een hypotheek zonder Nationale Hypotheek Garantie afsloot en geen plannen heeft om te verhuizen, heeft een grote kans om enkele tienden te besparen op zijn rente.

De eerste voorwaarde is dat je een hypotheek zonder NHG hebt. Er zit dan namelijk een rente-opslag in je rente, omdat de geldverstrekker meer risico loopt dat die zijn geld niet (volledig) terugkrijgt in vergelijking met een NHG hypotheek.

De tweede voorwaarde is dat je woning de afgelopen jaren in waarde gestegen moet zijn. En dat geldt eigenlijk voor iedereen. Hoe langer geleden je je hypotheek hebt afgesloten of de rente hebt vastgezet, hoe meer je woning in waarde is gestegen (in ieder geval vanaf 2013).

Geen noodzakelijke voorwaarde, maar het kan wel helpen bij het extra verlagen van je rente-opslag, is als je (extra) afgelost hebt op je hypotheek. Want er wordt gekeken naar de verhouding tussen de hoogte van de hypotheek en de waarde van de woning. Dat betekent dat die verhouding en daarmee het risico daalt als de waarde van de woning stijgt en/of de hypotheekschuld daalt.

We zien in de praktijk dat vooral ook veel oudere huizenbezitters, 50-, 60- en 70-ers met veel tevredenheid al lang in hun woning wonen en de rente enkele jaren gelden tegen een aantrekkelijke rente voor een lange periode hebben vastgezet. Zij denken dat ze niet meer naar hun hypotheek om hoeven te kijken.

Maar door actie te ondernemen kan de rente met vaak een paar tienden naar beneden. De meeste mensen weten ook niet hoe groot de rente-opslag is en weten alleen hoe hoog het totale rentepercentage is dat ze betalen. En hoe verder terug in de tijd de hypotheek of rente is vastgezet, toen de rentes nog hoger waren, hoe meer er valt te besparen. Dat laten we zien aan de hand van de ontwikkeling van de rente-opslag.

De gemiddelde rente-opslagen zijn de afgelopen jaren gedaald van ongeveer 0,65 in 2016 naar gemiddeld 0,35 voor 10 jaar vast en 0,44 voor 20 jaar vast in 2022. Hoe verder terug in de tijd je dus een hypotheek afsloot en/of je rente vast zette, hoe groter je mogelijke besparing. Maar ook voor degene die in recente jaren een hypotheek heeft afgesloten, kan soms al een tiende of enkele tienden besparen dankzij de gestegen overwaarde.

Bedenk je ook dat dit overzicht de gemiddelde rente-opslag weergeeft. Het kan zijn dat jouw geldverstrekker op het moment van afsluiten van je hypotheek een hogere of lagere rente-opslag kende. Voor bepaalde hypotheekvormen kwamen zelfs rente-opslagen voor van meer dan één procent.

Je geldverstrekker zal wel willen dat je aantoont dat je woning in waarde is gestegen. Hoe je dat mag aantonen verschilt per geldverstrekker; soms mag dat met een goedkope desktoptaxatie, soms is een normale taxatie verplicht. Dat kost natuurlijk geld, maar verdien je meestal heel snel terug, omdat een lagere rente-opslag vaak een paar honderd euro per jaar kan schelen. Je hypotheekadviseur kan op basis van een geschatte waarde van je woning een inschatting maken met hoeveel je rente-opslag omlaag kan en je begeleiden bij het regelen van de taxatie en de communicatie met de geldverstrekker.

De Europese Centrale Bank (ECB) verhoogt in juli haar belangrijkste rentetarief, de depositorente, met een kwart procent. De depositorente is de rente die banken ontvangen, en bij de huidige negatieve rente betalen, als ze geld stallen bij de ECB. De depositorente gaat van – 0,50% naar – 0,25%. Ook stopt de ECB per 1 juli met het opkopen van obligaties.

De ECB gaat de rente in september verder verhogen, maar weet nog niet met welk percentage. De ECB hoopt dat ze met het beëindigen van het opkoopprogramma van obligaties en het verhogen van de rente een rem kan zetten op de inflatie.

De ECB is rijkelijk laat met het stoppen van het opkoopprogramma en het verhogen van de rente. De ECB verwacht dat de inflatie in Europa dit jaar uitkomt op 6,8%, in 2023 afzwakt naar 3,5% en nog verder afzwakt in 2024 naar 2,1%. Het lijkt erop dat we in ieder geval twee jaar af zitten van het belangrijke doel van de ECB dat de inflatie rond de 2% ligt.

We zullen nooit weten of eerder ingrijpen de inflatie beter in toom had gehouden, want een deel van de hoge inflatie wordt verklaard door bijvoorbeeld de oorlog in Oekraïne. Het blijft nu afwachten of we niet in een spiraal terechtkomen van hogere prijzen en lonen, waardoor de doelstelling van de ECB wel eens voor langere tijd niet gehaald kan worden.

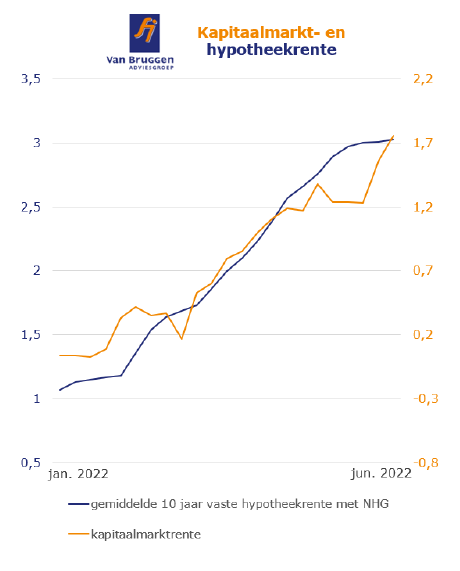

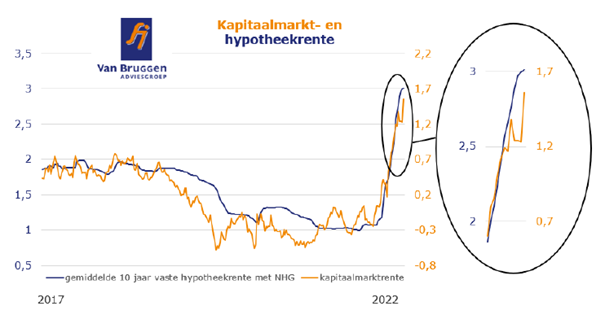

De rente op de geldmarkt is vooruitlopend op dit besluit van de ECB de afgelopen weken met een paar tienden opgelopen. De lange rentes op de kapitaalmarkt en de hypotheekrentes zijn al lang fors opgelopen. Beleggers vragen een hogere rentevergoeding om gecompenseerd te worden voor de hoge rente. Het is de komende tijd interessant om te zien of zij vertrouwen hebben in de maatregelen van de ECB. Zo niet, dan zal de stijgende trend in de marktrentes zich de komende weken voortzetten en zullen de hypotheekrentes die ook gaan volgen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De autoverzekering is misschien wel de meest afgesloten verzekering maar tegelijkertijd is er veel onwetendheid over de verschillende mogelijkheden binnen dit product.

Allereerst zijn er 3 soorten dekkingen, de namen van de dekkingen kunnen verschillen per maatschappij maar in grote lijnen is de dekking gelijk. De 3 soorten dekkingen zijn

De eerste dekking is een verplichte verzekering voor alle gekentekende motorrijtuigen in Nederland. Iedereen met een auto is in beginsel verplicht een WA dekking te hebben omdat hiermee de schade die aan andere wordt toegebracht wordt vergoed. Uiteraard moet de veroorzaker aansprakelijk zijn en zal enkel de schade aan derde in behandeling worden genomen. Deze dekking is veelal de goedkoopste optie en bied geen dekking voor eigen schade.

Naast de schade aan andere kan het ook gewenst zijn om de eigen schade in meer of mindere mate te verzekeren. De WA+ dekking bied naast de WA verzekering dekking voor de eigen schade in bepaalde oorzaken. In grote lijnen zijn de oorzaken: Brand, diefstal, inbraak, natuuroorzaken en ruitschade.

De allrisk dekking is de meest uitgebreide dekking. Naast de bovengenoemde schade oorzaken zijn hierbij schade door aanrijding (met of zonder tegenpartij en vandalisme ook meeverzekerd.

De premie word bepaald op basis van de dekking. De WA dekking is uiteraard de goedkoopste en de Allrisk dekking de duurste dekking. Daarnaast spelen de regelmatige bestuurder, het merk en type auto en ook de schadevrije jaren mee in de hoogte van de premie.

Veel verzekeraars maken van gebruik van een eigen schadenetwerk. Dat betekent dat de schade moet worden herstelt bij een geselecteerde hersteller. Gebeurt dit niet dan kan het zo maar zijn dat het eigen risico wordt verhoogd met € 500,00. Het is dus goed om na te gaan of er sprake is van een dergelijke sturing en welke herstellers binnen het netwerk vallen. Het herstellen binnen het netwerk levert dus een voordeel op in het eigen risico. Tevens zorgt de hersteller in veel gevallen voor vervangend vervoer en is er niet altijd een expert nodig, hierdoor kan de schade sneller worden afgehandeld.

Mocht je geen gebruik willen maken van een herstelnetwerk dan kan de vrije keuze herstel vaak worden toegevoegd aan de polis. Tegen een meerpremie kan er gebruik worden gemaakt van eigen hersteller. Echter kan je dan niet gebruik maken van het vervangende vervoer en zal er bijna altijd een schade-expert de schade moeten beoordelen wat zorgt voor een langere afhandeltijd.

Een veel gehoorde term bij de autoverzekering is schadevrije jaren, maar hoe werkt dit nou eigenlijk?

Vanaf 2016 zijn verzekeraars verplicht de schadevrije jaren volgens een vastgestelde tabel te hanteren en te registreren. Bij een schuld schade, of een schade die niet te verhalen is zoals vandalisme, is er sprake van een verval van 5 jaren, de hoogte van de schade maakt hierbij niet uit. Bij een schadevrije jaar zal er 1 jaar extra worden toegekend.

Naast de schade vrije jaren maken verzekeraars gebruik van de bonus malus ladder. Via deze ladder wordt de korting bepaald. Hoe meer schadevrije jaren, hoe meer trede en dus hoe hoger op de ladder en des te meer korting wordt er toebedeeld. In tegenstelling tot de schade vrije jaren kan iedere verzekeraar zijn eigen kortingspercentages kiezen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het aandeel van aflossingsvrije hypotheken blijft stijgen. Van alle aangevraagde hypotheken (dat wil zeggen hypotheekdelen) was bij 50-plussers bijna 60% (vorig jaar was dit bijna 56%) een aflossingsvrije hypotheek. De overige 40% is aflossend, waarbij de annuïteitenhypotheek met 38% vele malen populairder is dan de lineaire hypotheek, die slechts 2% scoort.

50-minners sluiten veel minder vaak een aflossingsvrije hypotheek af, namelijk bijna 32%, en dit aandeel stijgt in 2022 ook minder hard dan bij de 50-plusser.

De belangrijkste oorzaak dat 50-plussers meer aflossingsvrij afsluiten, is dat zij vaak al lang een eigen woning hebben en sinds het dieptepunt in 2013 profiteerden van de ongekende huizenprijsstijgingen.

Daardoor hebben ze een grote overwaarde opgebouwd. Vaak hebben ze zowel in verhouding tot de waarde van de woning, als in verhouding tot hun inkomen een lage hypotheek. Als er een extra hypotheek nodig is, omdat een andere (soms duurdere) woning wordt gekocht, er verbouwd wordt, of omdat men wil overwaarde verzilveren, dan is de goedkoopste manier een aflossingsvrije hypotheek. De bijbehorende hypotheeklasten zijn dan meestal prima te betalen, zelfs als een toekomstig pensioeninkomen lager uitvalt. En zelfs als de hypotheekrente niet aftrekbaar is (wat het geval is als het niet om een nieuwe hypotheek gaat die nog niet bestond op 1-1-2013).

Bovendien wordt de rente vaak lang vastgezet voor 20 of zelfs 30 jaar, zodat je ook niet snel aan het einde van de rentevaste periode verrast wordt door een hogere hypotheekrente.

Bovendien zijn er veel 50-plussers die bij het oversluiten van hun hypotheek hun bestaande aflossingsvrije hypotheek weer omzetten in een nieuwe aflossingsvrije hypotheek. Voor hen geldt dat de hypotheekrente wel aftrekbaar is, als die hypotheek nog stamt van voor 1-1-2013 en toen ook al aftrekbaar was. We zien zelfs dat bij een oversluiting een bestaande (bank-)spaarhypotheek, leven- of beleggingshypotheek aflossingsvrij wordt voortgezet. De maandlasten gaan dan meestal fors naar beneden. Overigens moet het opgebouwde spaar- of beleggingskapitaal dan wel gebruikt worden om de hypotheek te verlagen, want anders is de hypotheekrente niet aftrekbaar.

De Nederlandsche Bank (DNB) is niet blij met de groei van de aflossingsvrije hypotheken. Hun grootste zorg zit overigens bij starters, die kwetsbaarder zijn dan bestaande huizenbezitters, mochten opeens de huizenprijzen omlaaggaan. Maar DNB waarschuwt ook voor de betaalbaarheid van de hypotheken in de toekomst. Deels is dat terecht. De hypotheek moet namelijk ook in de toekomst betaalbaar zijn. Daarbij spelen een drietal belangrijke aandachtspunten:

Het is dus belangrijk om met deze drie punten, die ook in combinatie op kunnen treden, rekening te houden. In de praktijk zien we overigens bij 50-plussers juist hele verantwoorde hypotheekkeuzes. De afgelopen jaren hebben veel 50-plussers hun hypotheek overgesloten en de rente lang vastgezet tegen hele lage rentetarieven. Bij verbouwingen is vaak ook meteen geïnvesteerd in verduurzamingsmaatregelen, waardoor hogere energietarieven minder impact hebben op de totale woonlasten. 50-plussers hebben hun financiële positie dan ook over het algemeen verbeterd en kunnen schokken opvangen.

Uiteraard is er ook een beperkte groep ouderen met een koopwoning die wel kwetsbaar is. Het gaat vooral om degenen die een laag pensioeninkomen hebben of gaan krijgen. Daar zit bijvoorbeeld ook een groeiende groep zzp’ers tussen, die zelf onvoldoende pensioen hebben opgebouwd in de jaren dat ze zzp’er zijn/waren. Deze groep loopt het risico dat de hypotheeklasten te hoog zijn of dat aan het einde van de looptijd er geen nieuwe hypotheek afgesloten kan worden. Juiste deze groep is in veel gevallen gebaat bij flexibele hypotheekregels, waarbij hun hypotheek omgezet kan worden in een volledig aflossingsvrije hypotheek tegen een lange vaste rente. Dat levert waarschijnlijk een lagere maandlast op dan het alternatief: de woning verkopen en gaan huren. Deze oplossing is helaas niet altijd, noch bij alle geldverstrekkers mogelijk.

DNB maakt zich zorgen over de groei van de aflossingsvrije hypotheek. Grootste probleem is dat DNB en individuele geldverstrekkers niet goed kunnen overzien in hoeverre deze aflossingsvrije hypotheken in de toekomst een probleem kunnen vormen. Zo lopen bijvoorbeeld veel aflossingsvrije hypotheken af in de periode 2034 tot en met 2051. Als de (pensioen-)inkomens voldoende zijn om ook eventuele hogere hypotheekrentes tegen die tijd op te vangen, dan is er niks aan de hand. Maar DNB en geldverstrekkers hebben geen inzicht in de verwachte pensioeninkomens.

Wat er macro-economisch speelt, zal een individuele consument weinig kunnen schelen. En terecht. Wel zou het verstandig zijn om zelf periodiek te kijken of de hypotheek ook in de toekomst goed betaalbaar is. Een financieel adviseur kan een APK uitvoeren op de hypotheek en aan de hand van het verwachte pensioeninkomen en een rentescenario, inzicht geven in de toekomstige betaalbaarheid van de hypotheekasten. Als je dat op tijd doet, dan heb je ook nog de gelegenheid om stappen te ondernemen als blijkt dat je in de kwetsbare categorie valt.

Afgelopen week wijzigden slechts 1 op de 3 geldverstrekkers de hypotheekrentes en dat waren over het algemeen kleine hypotheekrenteverhogingen voor een beperkt aantal rentevaste periodes. Een enkele geldverstrekker verlaagde zelfs licht de hypotheekrentes.

Deze adempauze is mogelijk omdat de hypotheekrentes de afgelopen weken harder opliepen dan de marktrentes. Die marktrentes leken een paar weken terug een piek bereikt te hebben. Maar mede doordat de inflatie in de eurozone een nieuw record bereikte van 8,1% in mei, tegen 7,4% in april, blijft de onrust er bij beleggers in zitten.

De marktrentes gingen afgelopen week weer behoorlijk omhoog en de oude pieken werden doorbroken. Nu is er de afgelopen weken voldoende extra marge opgebouwd zodat geldverstrekkers niet meteen die hogere marktrente hoeven door te vertalen naar hogere hypotheekrentes. Maar als de marktrentes door blijven stijgen, dan liggen er ook nieuwe verhogingen voor de hypotheekrentes in het verschiet.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Ben je van plan om een (andere) woning te kopen, laat dan altijd voordat je op huizenjacht gaat door je financieel adviseur een maximaal berekening maken. Ga niet blind af op een maximaal berekening op een website, omdat die geen rekening houdt met je bestaande hypotheek, waardoor je vaak minder kunt lenen.

Een bestaande hypotheek en vooral een lopende annuïteitenhypotheek kan een grote invloed hebben op de maximale hypotheek voor een nieuwe woning. Dat komt omdat bij een nieuwe annuïteitenhypotheek de hypotheekrente niet aftrekbaar is als je deze volledig voor een looptijd van 30 jaar afsluit. Om renteaftrek te houden moet het restantbedrag van de oude annuïteitenhypotheek in de nieuwe hypotheek dezelfde looptijd hebben. Dit kan betekenen dat je mogelijk tienduizenden euro’s minder kunt lenen, afhankelijk van je specifieke, persoonlijke situatie.

Rekenvoorbeeld

Els en Hans hebben een inkomen van respectievelijk € 45.000,- en € 35.000,-. Stel dat Els en Hans starters zijn, dan kunnen ze bij een rente van 4,1% maximaal € 400.112,- aan hypotheek krijgen.

Maar stel dat ze in 2014 al een woning kochten van € 300.000,- en toen een annuïteitenhypotheek afsloten van ook € 300.000,-, met een rente van 5%. De restanthypotheek, acht jaar later is € 258.000,-. De restant looptijd is dus nog 22 jaar. Bij verkoop van de woning profiteren ze er wel van dat ze naar de lagere hypotheekrente mogen.

De maximale hypotheek voor Els en Hans bedraagt nu bijna€ 351.000,-. Dat is ruim € 50.000,- minder dan in een startersituatie en het bedrag dat op de meeste websites getoond zal worden bij een maximaal berekening. De totale hypotheek bestaat dan voor ongeveer € 258.000,- uit een annuïteitenhypotheek met een looptijd van 22 jaar en een rente van 4,1% en voor € 93.000,- uit een annuïteitenhypotheek met een looptijd van 30 jaar en een rente van 4,1%.

Hoe langer de annuïteitenhypotheek al loopt, hoe groter het effect op de maximale hypotheek. Andersom geldt ook: hoe korter de annuïteitenhypotheek loopt, hoe minder groot het effect is op je maximale hypotheekmogelijkheden.

Bovenstaande geldt ook als je een lopende lineaire hypotheek hebt. Ook bij andere hypotheekvormen kan de lopende hypotheek invloed hebben op de maximale hypotheek. Bovendien gelden er regels voor het deel van de hypotheek dat maximaal aflossingsvrij mag worden afgesloten.

Heb je een lopende annuïteiten- of lineaire hypotheek, dan kan het soms zinvol zijn om de hypotheekvorm te wijzigen zodat je meer kunt lenen. Let er dan wel op dat dit mogelijk gevolgen kan hebben voor de aftrekbaarheid van de hypotheekrente.

Heb je dus een bestaande hypotheek en wil je weten hoeveel je kunt lenen voor een nieuwe woning? Maak dan een afspraak met je financieel adviseur zodat hij/zij een ‘Bewijs van leencapaciteit’ voor jou kan opstellen, dat rekening houdt met je persoonlijke situatie. Naast je huidige hypotheek kan de adviseur ook rekening houden met de wens voor de nieuwe rentevaste periode. De meeste websites rekenen met een rente van 10 jaar vast, maar misschien wil jij wel langer zekerheid hebben over de hoogte van je hypotheeklasten. Bij een langere rentevaste periode van bijvoorbeeld 15 of 20 jaar vast hoort een hogere rente en dan kun je meestal net iets minder lenen.

Met een bewijs van leencapaciteit krijg je niet alleen zelf vooraf meer zekerheid over hoeveel je kunt lenen. In het aankoopproces kan het ook een overtuigend document zijn om richting de verkoper en de makelaar te overleggen, zodat er voor de verkoper minder onzekerheid is of jij de prijs die je biedt wel kunt betalen.

Uit het periodieke consumentenonderzoek van de AFM blijkt dat al jaren rond de 40% van de oversluiters de hypotheek oversluit aan het einde van de rentevaste periode. Een belangrijk voordeel van het einde van de rentevaste periode is dat je boetevrij naar een andere geldverstrekker over kunt stappen en je door over te stappen kunt profiteren van een lagere rente bij een andere geldverstrekker. Maar zeker voor 50-plusser is het einde van de rentevaste periode ook het ideale evaluatiemoment van de hypotheek. Hoe toekomstbestendig is de bestaande hypotheek nog?

Bij de evaluatie van de hypotheek spelen dus meerdere factoren een rol: de rente, de looptijd

en de hypotheekvorm. Waarbij het bij die laatste twee ook gaat om hoe makkelijk je die in

de toekomst nog kunt aanpassen.

Als de rentestanden laag zijn, is dit gunstig voor bijna iedereen die aan het einde van de rentevaste periode komt. Het nieuwe rente aanbod ligt dan wellicht lager dan de oude rente waardoor je flink kunt besparen. Alleen als je nog een spaarhypotheek, bankspaarhypotheek of hybride hypotheek hebt, kan het zijn dat je netto voordeel wel eens tegen kan vallen. Tegenover een lagere aftrekbare rente staat namelijk een hogere, niet aftrekbare spaarinleg.

Omdat mensen door hun nieuwe lagere rente al het gevoel hebben te profiteren, wordt soms vergeten dat overstappen naar een andere geldverstrekker soms nog een paar extra tienden op kan leveren. Dit geldt helemaal als je bijvoorbeeld nog bij een oud product van een geldverstrekker zit, waar hogere rentes gelden. Vergelijk dus altijd goed.

Als 50-plusser moet je er ook goed over nadenken hoe lang je volgende rentevaste periode gaat worden. Een belangrijke afweging om bijvoorbeeld voor een langere rentevaste periode te kiezen is dat je daarmee ook lang zekerheid krijgt over de hoogte van je hypotheeklasten. Op dit moment betaal je bijvoorbeeld gemiddeld ongeveer 0,4% extra rente voor een rentevaste periode van 20 jaar in plaats van 10 jaar. Wel zo fijn als je over een aantal jaar misschien met pensioen gaat en je inkomen wat lager uitkomt. En voor gemiddeld ongeveer nog eens 0,1% extra rente, zet je de rente zelfs 30 jaar vast. Overigens zijn dit wel de gemiddelde verschillen tussen verschillende rentevaste periodes en kunnen die per geldverstrekker groter of kleiner zijn.

Heb je een hypotheek zonder NHG? Hoe langer je in je woning woont, hoe hoger over het algemeen je overwaarde is geworden. Dat betekent dat je rente-opslag waarschijnlijk omlaag kan, maar dat moet je vaak wel zelf aanvragen bij de geldverstrekker.

Vooral 50-plussers moeten ook goed nadenken over de resterende looptijd van hun hypotheek. Hoe lang is die nog? Bijvoorbeeld nog 10, 15 of 20 jaar. Het kan soms verstandig zijn om aan het einde van de rentevaste periode de hypotheek over te sluiten naar een nieuwe looptijd van 30 jaar. Want heb je een hypotheek met een belangrijk deel aflossingsvrij dan heb je dus ook aan het einde van de looptijd nog steeds een hypotheek over. Wil je aan het eind van de looptijd je hypotheek alsnog verlengen, dan loop je het risico dat de geldverstrekker daartoe niet bereid is als je pensioeninkomen ontoereikend is. En hoewel je daar natuurlijk niet aan wilt denken, je pensioeninkomen kan ook lager uitpakken doordat je partner komt te overlijden.

Overigens zal een geldverstrekker al vanaf je 56e bij het afsluiten van een nieuwe hypotheek bekijken of de hypotheek betaalbaar is met je toekomstig pensioeninkomen. En dat kan best eens een stuk lager liggen. Bijvoorbeeld:

- omdat je als zzp’er slechts een klein aanvullend pensioen op je AOW hebt;

- je door een echtscheiding een deel van je pensioen hebt moeten afdragen aan je ex-partner;

- je veel baanwisselingen hebt gehad;

- enzovoort.

Bedenk je dat veel geldverstrekkers niet kijken naar de daadwerkelijke hypotheeklasten maar bekijken of je hypotheek betaalbaar is als dit een annuïteitenhypotheek is (die levert veel hogere maandlasten op dan een deels of volledig aflossingsvrije hypotheek). Om dit soort vervelende situaties in de toekomst voor te zijn, kun je nu een nieuwe hypotheek afsluiten met een looptijd van 30 jaar.

Het einde van de rentevaste periode is ook het ideale evaluatiemoment voor de hypotheekvorm. Zeker voor 50-plussers die nog regelmatig een ‘oude’ hypotheekvorm hebben of een aflossingsvrije hypotheek. Met oude hypotheekvorm bedoelen we bijvoorbeeld de spaarhypotheek, bankspaarhypotheek, beleggingshypotheek, hybride hypotheek en leven hypotheek. Deze hypotheken mogen sinds 1-1-2013 niet meer als nieuwe hypotheek worden afgesloten. Er zitten voordelen aan deze oude hypotheken, maar ook nadelen, zodat het verstandig is om een afweging te maken of je de hypotheek voortzet of toch omzet in een andere vorm.

Zo wordt er regelmatig door hypotheekklanten gekozen om een aflossende hypotheek om te zetten in een aflossingsvrije hypotheek. Vaak blijft de hypotheekrente dan aftrekbaar. Het grote voordeel is dat de hypotheeklasten fors naar beneden gaan. Het nadeel is natuurlijk dat je wel aan het einde van de looptijd van de hypotheek nog steeds een restschuld hebt. Maar omdat veel 50-plussers een forse overwaarde hebben, gaat het vaak om slechts een relatief kleine hypotheek, die ook met het toekomstig pensioeninkomen prima betaalbaar is.

Aan de andere kant is het soms juist ook belangrijk om de beweging de andere kant op te maken. Als je bijvoorbeeld een verwacht laag pensioeninkomen hebt, kan het verstandig zijn om een grote aflossingsvrije hypotheek toch deels te gaan aflossen in de jaren tot het pensioen. Dankzij de lagere rente voor de nieuwe rentevaste periode ontstaat vaak financiële ruimte.

Bij een nieuwe hypotheek wordt regelmatig een hoger bedrag afgesloten. Zoals om een verbouwing te financieren, bijvoorbeeld om de woning te vernieuwen met een nieuwe keuken of badkamer, of om de woning ouderdoms- en onderhoudsvriendelijker te maken. Als je kiest voor een annuïteiten- of lineaire hypotheek dan is de hypotheekrente meestal aftrekbaar. Maar we zien ook vaak dat het extra deel aflossingsvrij wordt afgesloten, omdat dan de extra maandlasten heel laag zijn. Bij de meeste geldverstrekkers kun je ook een extra hypotheek afsluiten voor andere zaken, zoals een camper of auto, tweede vakantiehuis, afkopen consumptieve leningen, een schenking voor een (klein-)kind, enzovoort. De hypotheekrente is dan niet aftrekbaar, ook niet bij een annuïteiten- of lineaire hypotheek. Kortom: er valt genoeg te evalueren aan het einde van de rentevaste periode. Zeker voor 50-plussers.

Wie gezond is, vindt het vaak lastig om zich voor te stellen arbeidsongeschikt te worden. Vaak is de reactie: “Dat overkomt mij niet”. Maar in Nederland krijgen meer dan 820.000 personen een arbeidsongeschiktheidsuitkering. Elk jaar worden enkele tienduizenden nieuwe arbeidsongeschiktheidsuitkeringen toegekend en gelukkig eindigt ook een deel van de uitkeringen, omdat mensen weer volledig kunnen werken.

Je kent vast wel iemand die opeens ziek is geworden en niet meer kan werken. Een nieuwe groep zijn bijvoorbeeld mensen met long covid. Maar ook een verkeersongeval of een klusongeval rond je eigen woning kan verstrekkende gevolgen hebben.

Vijftigers en zestigers moeten er rekening mee houden dat met het stijgen van de leeftijd ook de kans toeneemt dat ze arbeidsongeschikt worden. Die kans is voor zestigplussers ongeveer twee keer zo groot als voor zestigminners. Voor een zestigplusser was de kans in 2020 bijna 1,2% dat hij arbeidsongeschikt zou worden, terwijl dat voor een zestigminner tussen de 0,5 en 0,6% lag. Het percentage 1,2% klinkt misschien als een heel klein risico, maar de financiële gevolgen kunnen groot zijn. Bovendien moet je er rekening mee houden dat die 1,2% slechts de kans is dat je in bepaald jaar arbeidsongeschikt wordt, de kans dat je de komende vijf jaar arbeidsongeschikt wordt is dus alweer een stuk groter.

Ook als het alweer een tijdje geleden is dat je een hypotheek afsloot, is het verstandig om als vijftiger en zestiger nog eens te laten kijken naar de financiële gevolgen van arbeidsongeschiktheid. Een financieel adviseur kan een aantal scenario’s voor je doorrekenen en de financiële gevolgen in kaart brengen.

Daaruit kan bijvoorbeeld naar voren komen dat je op dit moment per maand al veel spaart en je een goede spaarbuffer hebt, waardoor je een inkomensachteruitgang goed kunt opvangen. Dat geeft een gerust gevoel. Of misschien heb je een partner die extra zou kunnen werken om een inkomensachteruitgang op te vangen. Of wellicht is het verstandig om een stukje te verzekeren. Al is het maar om de grootste kostenpost, de hypotheeklasten, af te dekken. Dat kan vaak zelfs al voor slechts een paar tientjes per maand via een woonlastenverzekering.

Verder speelt mee of je werknemer bent of zzp’er. Als werknemer krijg je je loon doorbetaald in de eerste twee ziektejaren. In de meeste gevallen krijg je het eerste jaar 100% doorbetaald en 70% in het tweede ziektejaar. Daarna wordt je gekeurd door het UWV en is de hoogte van de uitkering afhankelijk van welke mate je nog in staat bent om te werken. Maar je hebt sowieso met een inkomensachteruitgang te maken.

Alleen is die inkomensachteruitgang als zzp’er nog veel groter, omdat je niet terug kunt vallen op een WIA-uitkering. Als zzp’er is het dus nog belangrijker om een goede spaarbuffer te hebben en een arbeidsongeschiktheidsverzekering te hebben. Ook nu in de toekomst een arbeidsongeschiktheidsverzekering in de nieuwe pensioenwet verplicht wordt, kan het nu al verstandig zijn om een dergelijke verzekering af te sluiten.

Het Kadaster meldde vorige week dat de huizenprijzen in april met 19,7% waren gestegen in vergelijking met april 2021. Daarbij moeten we ons wel bedenken dat het hier gaat om woningen die van eigenaar wisselen bij de notaris. Die woningen zijn al een paar maanden eerder verkocht. De NVM die dichter op de daadwerkelijke verkoop zit, zag in het eerste kwartaal de mediane koopprijs met 13,7% op jaarbasis stijgen. Maar ten opzichte van het laatste kwartaal van 2021 was sprake van een daling van 2,1%.

De drie grootbanken verwachten dit jaar nog een prijsstijging van tussen de 12,5% en 17,3% en voor volgend jaar een stijging van tussen de 4,5% en 5,5%. Voorspellen van de ontwikkeling van de woningprijzen is altijd een riskante zaak, omdat er zoveel verschillende factoren zijn die de prijzen beïnvloeden.

We noemen er een paar:

• Er is nog altijd een enorm tekort aan woningen, de nieuwbouw gaat niet hard genoeg, waardoor de komende jaren de vraag naar koopwoningen nog steeds een stuk groter is dan het aanbod.

• De hypotheekrente is dit jaar fors gestegen, waardoor de leencapaciteit daalt en de kosten van een hypotheek fors omhooggaan.

• Het is onzeker welke kant de economie opgaat en onder meer door de gestegen rente en inflatie daalt het consumentenvertrouwen om nu een (andere) woning te kopen.

Hoewel het Centraal Planbureau ook niet weet hoe de huizenprijzen zich zullen ontwikkelen, hebben ze een simulatie gemaakt en bekeken wat de gevolgen zijn van een huizenprijsdaling van 10%, 20% en 30%. Bij een huizenprijsdaling van 30% stijgt het aantal huishoudens dat onder water staat, dat wil zeggen dat de hypotheek groter is dan de waarde van de woning, van 6% naar 33%. Dat is maar liefst 1 op de 3 huishoudens. Bij een daling van 20% blijft dat beperkt tot 1 op de 4 huishoudens.

Een belangrijke kanttekening die het CPB zelf al maakt, is dat dit gebaseerd is op de laatst bekende cijfers uit begin 2020. Van Bruggen Adviesgroep acht een scenario met een forse prijsdaling van 20% of 30% heel erg klein. Maar zelfs bij een dergelijke forse correctie verwachten wij dat het aantal huishoudens dat onder water komt te staan een stuk kleiner zal zijn dan het CPB becijfert. Ten opzichte van het peiljaar 2020 van het CPB stegen de huizenprijzen namelijk met 24%, waardoor in de afgelopen twee jaar de meeste huishoudens een behoorlijk stuk extra buffer hebben gekregen.

Maar uiteraard zijn er ook huishoudens die geen of een minder grote buffer hebben. Bijvoorbeeld starters die de afgelopen jaren maximaal hebben gefinancierd en misschien wel zwaar overboden hebben. Maar zelfs voor deze starters geldt dat de risico’s een stuk kleiner zijn dan gedurende de vorige woningprijsdaling, die plaatsvond in de periode 2008 tot en met 2013 en 20% bedroeg. Want starters kunnen tegenwoordig maximaal 100% van de waarde van de woning lenen en lossen verplicht maandelijks af (tenzij ze een deel aflossingsvrij hebben afgesloten), waardoor de hypotheek maandelijks daalt.

Het is altijd goed om ook eens een individuele simulatie te doen. Houd je nog overwaarde over als jouw woning 10%, 20% of 30% in waarde daalt? Zo niet, dan is het verstandig om een extra spaarbuffer achter de hand te houden, voor het geval je onverwachts je woning moet verkopen.

De meeste huishoudens met een koopwoning beschikken over een grote overwaarde. Zelfs na een ruime prijscorrectie houden zij een ruime overwaarde over. Huishoudens kunnen die overwaarde voor meerdere doeleinden inzetten, bijvoorbeeld voor verduurzaming. Door je huis beter je isoleren, zonnepanelen aan te schaffen of een hybride warmtepomp, kun je de energierekening fors terugbrengen. Dat kan ervoor zorgen dat je totale woonlasten goed betaalbaar blijven, zelfs als de energieprijzen voor langere tijd hoog blijven.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.