Vorig jaar – op 22 december 2022- werd de nieuwe pensioenwet aangenomen door de Tweede Kamer en op dinsdag 30 mei stemde de Eerste Kamer met een ruime meerderheid ook voor de nieuwe pensioenwet. De nieuwe pensioenwet moet vanaf 1 juli 2023 ingaan, waarna pensioenpartijen 3,5 jaar de tijd krijgen om de pensioenregelingen aan te passen aan deze nieuwe pensioenwet. Uiterlijk 1 januari 2027 moeten de pensioenregelingen aangepast zijn. De minister heeft overigens al aangegeven dat pensioenuitvoerders een jaar extra de tijd krijgen als ze meer tijd nodig hebben voor de overgang.

Het huidige pensioenstelsel was niet meer van deze tijd. Er werd veel toegezegd maar niet altijd waargemaakt. Pensioenuitkeringen moesten de afgelopen jaren regelmatig verlaagd worden als gevolg van de lage rentestand en ondanks een enorme groei in het pensioenvermogen konden pensioenen niet of slechts mondjesmaat geïndexeerd worden. Daarbij helpt het ook niet dat we steeds ouder worden en dus ook steeds langer pensioen ontvangen. Bovendien groeit door de vergrijzing het aantal mensen dat met pensioen gaat en er moet voorkomen worden dat jongeren alleen maar premie betalen voor eerdere generaties en er voor hen geen of alleen een veel kleiner pensioen resteert als zij de pensioenleeftijd bereiken.

In het nieuwe pensioenstelsel gaan we daarom van een gezamenlijke pensioenpot naar individuele pensioenpotjes, die mee gaan bewegen met de ontwikkelingen op de financiële markten. Dat kan leiden tot hogere pensioenuitkeringen als het goed gaat op de financiële markten, maar als het slecht gaat dan zullen pensioenen ook eerder gekort worden. Wel worden er buffers ingebouwd, zodat de pensioenen niet bij elke dip op de beurs meteen enorm gekort worden. Maar dat betekent uiteraard ook dat bij sterk stijgende beurzen die buffers gevuld worden, en de stijging niet volledig in stijgende pensioenuitkeringen wordt verwerkt. Pensioenen zullen een stuk transparanter, maar dus ook beweeglijker worden. Daarnaast is het de bedoeling dat meer mensen een pensioen op kunnen bouwen. Zo moet het ook mogelijk worden voor de grote groep zzp’ers om deel te nemen aan een pensioenregeling.

Een grote uitdaging is om van het huidige pensioenstelsel over te gaan naar het nieuwe pensioenstelsel. Het betekent namelijk dat het huidige pensioenvermogen van rond de 1.500 miljard euro verdeeld moet worden over ongeveer 10 miljoen individuele pensioenpotjes. Pensioenfondsen zullen in overleg met de werkgevers en werknemers tot een eerlijke verdeling moeten komen. Gelukkig is er dankzij de recent gestegen rente ruimte om een stuk compensatie te bieden voor bepaalde groepen die minder gunstig uit zijn in het nieuwe pensioenstelsel. Maar de praktijk moet de komende jaren uitwijzen of partijen hier op een goede manier uit gaan komen.

Voor veel mensen is pensioen een ver-van-mijn-bed-show en wordt het als ingewikkeld ervaren. Het lastige is dat op voorhand niet met zekerheid valt te zeggen hoeveel pensioen je gaat krijgen; en al helemaal niet met het nieuwe pensioenstelsel. Toch kun je je prima voorbereiden op de financiële situatie bij pensionering en kun je zelf de regie pakken. Via www.mijnpensioenoverzicht.nl krijg je nu en in de toekomst inzicht hoeveel AOW en pensioen je kunt verwachten. Maar kijk niet alleen naar je pensioeninkomen, maar ook naar je toekomstige uitgaven. Die gaan misschien wel omlaag omdat je dan een deel van je hypotheek hebt afgelost, je kleiner en goedkoper gaat wonen of omdat dan de kinderen de deur uit zijn. Het kan aan de andere kant ook zijn dat er weer nieuwe uitgaven bij komen, omdat je bijvoorbeeld vaker op vakantie wilt of vaker uit wilt gaan. Door je toekomstige pensioeninkomsten en uitgaven op een rij te (laten) zetten, in combinatie met de vaak lagere belastingtarieven die gelden, weet je of je in de toekomst voldoende geld overhoudt. En kom je tekort, dan kun je op tijd aan de slag om extra te sparen of te beleggen voor een stuk pensioenaanvulling of door je toekomstige uitgaven te verminderen door bijvoorbeeld extra af te lossen op je hypotheek of te verhuizen naar een goedkopere woning.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Ruim tien jaar geleden werd de (bank-)spaarhypotheek afgeschaft. Dat wil zeggen, vanaf 1 januari 2013 kon je geen nieuwe (bank-)spaarhypotheek meer afsluiten. Toch zijn er nog veel, veelal oudere huizenbezitters van eind veertig, vijftigers en zestigers, die nog een (bank-)spaarhypotheek hebben lopen. Want wie al een (bank-)spaarhypotheek had, mocht die blijven houden en profiteert nog steeds van de gunstige fiscale behandeling. Een (bank-) spaarhypotheek bestaat uit twee delen. Een aflossingsvrije hypotheek waar de hypotheekrente van aftrekbaar is en een spaarverzekering of spaarrekening, waarmee aan het einde van de looptijd de hypotheek in één keer wordt afgelost. Bij eenzelfde rente is de bruto maandlast van een bankspaarhypotheek gelijk aan die van een annuïteitenhypotheek. Bij een annuïteitenhypotheek loopt de netto maandlast elke maand op, maar bij een bankspaarhypotheek blijft die gelijk.

Een (bank-)spaarhypotheek was jarenlang over de gehele looptijd gezien tienduizenden euro’s goedkoper dan een annuïteitenhypotheek. Daarvoor waren twee oorzaken, waarbij beide voordelen de afgelopen jaren wel zijn afgenomen:

Zelfs met de lagere hypotheekrenteaftrek percentages en de lagere hypotheekrentes was het voor de meeste bezitters van een (bank-)spaarhypotheek interessant om die te handhaven. Meestal was voortzetting financieel interessanter dan de opgebouwde spaarwaarde uit te laten keren, in mindering te brengen op de hypotheek en het restant voort te zetten als annuïteitenhypotheek.

We zagen de afgelopen jaren dat bij de aankoop van een andere woning, verbouwing of oversluiting de (bank-)spaarhypotheek vaak beëindigd werd. Enerzijds omdat de voordelen kleiner zijn geworden maar ook omdat voortzetting vaak beperkingen met zich meebrengt.

De afgelopen jaren zagen we dat huishoudens met een (bank-)spaarhypotheek die aan het einde van een rentevaste periode zaten en een nieuwe, lage rente kregen aangeboden, dat zij zwaar teleurgesteld werden. De verwachting was dat ze fors in netto maandlasten omlaag zouden gaan, maar kwamen bedrogen uit.

Rekenvoorbeeld

Een stel heeft een bankspaarhypotheek afgesloten in 2010 van € 150.000,- met een rente van 5% voor 10 jaar vast. Ze betalen bruto € 806,- per maand; dat bedrag bestaat voor € 625,- uit rente en voor € 181,- uit spaarinleg. Bij een hypotheekrenteaftrek van 37%, is de netto maandlast (exclusief eigenwoningforfait) € 575,-.

In 2020 krijgen ze een renteverlengingsvoorstel, hun rente gaat omlaag naar 1,5%. Hun bruto maanlast daalt naar € 590,-; dat bedrag bestaat voor € 188,- uit rente en voor € 402,- uit spaarinleg. Bij een hypotheekrenteaftrek van 37%, is de netto maandlast (exclusief eigenwoningforfait) € 521,-. De netto maandlast gaat slechts € 54,- omlaag.

Soms was dan het idee om de hypotheek om te zetten naar een annuïteitenhypotheek, maar dat zou tot gevolg hebben dat de bruto maandlast ook gewoon op € 590,- uitkomt en de netto maandlast op € 521,-. Alleen blijft die netto maandlast bij de bankspaarhypotheek gelijk, terwijl die bij een annuïteitenhypotheek de komende tien jaar oploopt naar bijna € 560,-. Met een bankspaarhypotheek ben je over de komende tien jaar netto alsnog een kleine € 3.000,- goedkoper uit.

Heb je een (bank-)spaarhypotheek en loopt je rentevaste periode pas nu af, dan krijg je te maken met de huidige, hogere rente van iets boven de 4%. Het voordeel ten opzichte van de annuïteitenhypotheek is dan ook weer een stuk groter.

Rekenvoorbeeld

Laten we er van uitgaan dat een huishouden in mei 2003 een hypotheek heeft afgesloten van € 150.000,- en al die jaren 5% rente heeft betaald. Hun bruto maandlast was de afgelopen jaren € 806,- en de netto maandlast € 575,-. Hadden ze in 2003 voor een annuïteitenhypotheek gekozen in plaats van een bankspaarhypotheek dan zou hun netto maandlast inmiddels ongeveer € 687,- bedragen.

Stel ze krijgen bij de renteherziening in mei 2023 een rente van 4%. De bruto maandlast komt uit op € 768,- en de netto maandlast stijgt licht naar € 583,-.

Het stop zetten van de (bank-)spaarhypotheek zou betekenen dat de opgebouwde waarde van ruim € 74.000,- gebruikt kan worden om de hypotheek te verlagen en om te zetten in een annuïteitenhypotheek. Maar de bruto maandlast komt dan ook uit op € 768,-, terwijl de netto maandlast met € 676,- en oplopend naar bijna € 768,-, veel hoger uitpakt. De komende tien jaar zijn ze netto ruim € 16.000,- goedkoper uit met hun (bank-)spaarhypotheek in vergelijking met omzetting naar een annuïteitenhypotheek. Dat is een forse besparing en allemaal dankzij de gunstige belastingregels voor deze hypotheekvorm. Daarbij hebben we de besparing in de afgelopen 20 jaar in eerste instantie buiten beschouwing gelaten, die bedroeg ook nog eens ruim € 11.000,-.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De afgelopen weken zien we slechts beperkte hypotheekrentewijzigingen. De ene week is de trend vooral dalend, de andere week overwegend stijgend. Afgelopen week draaide de trend bij de vaste hypotheekrentes van heel licht dalend naar heel licht stijgend. Oorzaak was de licht opgelopen marktrentes. Het is zaak om de kapitaalmarktrentes de komende tijd goed in de gaten te houden. Er kan bijvoorbeeld onrust ontstaan als er geen akkoord komt over verhoging van het schuldenplafond in de Verenigde Staten. Maar wij verwachten dat de wijzigingen bij

de hypotheekrentes de komende week weer beperkt zijn.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Tegenwoordig kun je kiezen uit drie hypotheekvormen: een annuïteitenhypotheek, een lineaire hypotheek of een aflossingsvrije hypotheek. Over die laatste hypotheekvorm bestaan veel misverstanden. We zetten de vijf belangrijkste fabels over de aflossingsvrije hypotheek op een rij.

Het klopt dat je tussentijds op een aflossingsvrije hypotheek niet hoeft af te lossen, maar aan het einde van de looptijd moet de hypotheek toch echt terug betaald worden aan de geldverstrekker. Voor de meeste mensen geldt overigens dat ze aan het einde van de looptijd een nieuwe hypotheek af kunnen sluiten, maar je inkomen moet dan wel voldoende zijn om de hypotheeklasten te kunnen betalen.

Bij een aflossingsvrije hypotheek betaal je alleen maar rente en geen aflossing; je maandlasten zijn daardoor veel lager dan bij een annuïteiten- of lineaire hypotheek. Maar doordat je niet aflost, ben je uiteindelijk duurder uit. Je moet aan het einde van de looptijd de hypotheek terug betalen en te samen met de rente die je hebt betaald, is dat bedrag groter dan bij aflossende hypotheken.

In het verleden zijn er heel veel aflossingsvrije hypotheken afgesloten en toezichthouders waren bang dat veel mensen in de toekomst in de problemen zouden komen. Maar wanneer je woning voldoende waard is en je pensioeninkomen voldoende is, dan kun je ook in de toekomst gewoon een aflossingsvrije hypotheek afsluiten.

Veel mensen hebben niet een volledige hypotheek en bovendien zijn de huizenprijzen gestegen. Dat komt goed uit, want de aflossingsvrije hypotheek mag maximaal 50% zijn van de waarde van de woning. Voor veel senioren gaat dit op.

Verder is het van belang of je pensioeninkomen voldoende is om de hypotheeklasten te betalen. Geldverstrekkers gaan bij de beoordeling er standaard vanuit dat je een annuïteitenhypotheek hebt. Met als gevolg dat de hypotheeklasten niet altijd voor iedereen betaalbaar zijn. Gelukkig zijn er ook geldverstrekkers die van de zogenaamde werkelijke last uitgaan; en die ligt veel lager, omdat je alleen rente betaalt.

Bij sommige mensen leeft het idee dat ze aan het einde van de looptijd van de aflossingsvrije hypotheek, de hypotheek kunnen aflossen met de overwaarde. Maar overwaarde is slechts het verschil tussen de waarde van een woning en de hypotheek die erop rust. Heb je bijvoorbeeld een woning die € 700.000,- waard is en een aflossingsvrije hypotheek van € 300.000,-, dan heb je € 400.000,- overwaarde. Maar die overwaarde zit in de stenen en daarmee kun je niet de aflossing van je hypotheek betalen.

Wel kun je de woning verkopen en met de verkoopwaarde de hypotheek aflossen. Je houdt dan

€ 400.000,- over, die je bijvoorbeeld kunt gebruiken voor het kopen van een andere, goedkopere woning. Een ander alternatief is dat je een nieuwe hypotheek afsluit van € 300.000,-, maar heb je bijvoorbeeld alleen een AOW inkomen dan is je inkomen niet voldoende om de hypotheeklasten te betalen.

Met een aflossingsvrije hypotheek is op zich niks mis. Het is een hypotheekvorm die passend is voor veel mensen. Je maandlasten zijn relatief laag. Belangrijk is alleen dat de hypotheeklasten ook in de toekomst betaalbaar zijn. Dus ook als de hypotheekrenteaftrek eindigt, de rente stijgt en/of je pensioeninkomen een stuk lager uitvalt dan je huidig inkomen.

Het is op zich niet erg als je ook in de toekomst nog een aflossingsvrije hypotheek hebt. Vergelijk het maar eens met iemand die altijd huurt, die betaalt in de toekomst ook gewoon een bedrag aan woonlasten.

Met een aflossingsvrije hypotheek moet je oog hebben voor drie risico’s:

Voor veel mensen geldt dat zij nog een (gedeeltelijke) aflossingsvrije hypotheek hebben, waarvan de hypotheekrente aftrekbaar is. Als je tegenwoordig een aflossingsvrije hypotheek afsluit, dan is de hypotheekrente niet aftrekbaar. Dat geldt niet voor de rente over aflossingsvrije hypotheken die afgesloten zijn voor 1-1-2013. Die renteaftrek is wel eindig, namelijk maximaal 30 jaar. Voor een bepaalde groep betekent dit dat de renteaftrek op 1-1-2031 eindigt; voor anderen loopt de aftrek nog maximaal door tot 1-1-2043. Het is belangrijk dat je hypotheeklasten ook betaalbaar blijven in de toekomst als je geen renteaftrek hebt of een veel lagere. Voor lagere en middeninkomens geldt dat de aftrek na het bereiken van de pensioenleeftijd nog slechts ongeveer 19% is, terwijl dat bijna 37% is voor mensen jonger dan de AOW-leeftijd.

50-plussers moeten ook nadenken over de betaalbaarheid van de hypotheeklasten als ze met pensioen gaan en de AOW-leeftijd bereiken. Het pensioeninkomen ligt lager dan het arbeidsinkomen en voor sommige groepen is dat substantieel veel lager. Bijvoorbeeld omdat ze geen of weinig pensioen hebben opgebouwd of een deel van het pensioen moeten delen met een ex-partner.

Tot slot moet je er ook rekening mee houden dat aan het einde van de rentevaste periode de rente fors kan stijgen. Stel je hebt nu een aflossingsvrije hypotheek van € 250.000,- met een rente van 2%. Dan betaal je € 417,- bruto per maand. Maar stel dat je rentevaste periode nu bijvoorbeeld zou aflopen, dan betaal je misschien wel een rente van 4,5%, wat neerkomt op bijna € 938,- per maand.

Rekening houdend met deze drie risicofactoren kan het soms toch verstandig zijn om in één keer of periodiek extra af te lossen op je aflossingsvrije hypotheek, als je daar op dit moment voldoende geld voor beschikbaar hebt. Een alternatief is om een bedrag te sparen om deze risico’s in de toekomst op te kunnen vangen. Het is dan wel van belang dat je de discipline hebt om dit geld niet aan andere zaken uit te geven.

Een oriënterend gesprek met een van onze hypotheekadviseurs is altijd kosteloos en vrijblijvend. Maak gerust een afspraak met een adviseur bij jou in de buurt.

We zijn heel goed in het uitstippelen van onze vakantie, maar het is ook belangrijk dat de reisverzekering aansluit bij onze vakantie. Want voor je het weet ben je toch niet zo goed verzekerd als je dacht en het is vervelend als je daar pas achter komt als je schade hebt.

De reisverzekering is, zoals de naam al zegt, een verzekering die schade tijdens en rondom je reis af kan dekken. Kan je bijvoorbeeld niet op reis, maak je medische kosten tijdens je reis of verlies je je bagage dan kan de reisverzekering uitkomst bieden mits je de juiste dekking hebt afgesloten. De reisverzekering is veelal een modulaire verzekering waarbij je dekkingen aan of uit kan zetten. Het risico bestaat hierbij dat na het afsluiten van de reisverzekering de aard van je reis verandert en er mogelijk geen dekking is. Controleer dus altijd ruim voor vertrek of je dekking passend is. We beschrijven de verschillende dekkingen die er zijn.

Deze dekking is de “basis” van de reisverzekering en wordt altijd gesloten als er sprake is van een reisverzekering. Deze dekking omvat zaken als repatriëring, onverwachte extra kosten als gevolg van een verzekerde gebeurtenis en hulpverlening.

Op vakantie neem je natuurlijk bagage mee. Dit zijn zaken als kleding en mobiele apparatuur. Ook kunnen zaken als ski’s of duikuitrusting verzekerd zijn onder de bagage dekking. Voor deze dekking geldt een maximale vergoeding per reis of per persoon, afhankelijk van de zaken die je meeneemt kan dit bedrag worden aangepast. Wel is het belangrijk om te weten dat voor zaken zoals je mobiele telefoon een maximale vergoeding van kracht is. Daarnaast moet je goed op je spullen letten, als je bijvoorbeeld je telefoon achterlaat terwijl je gaat zwemmen is er uiteraard geen dekking.

Doe je aan gevaarlijke sporten zoals duiken, skiën of bergbeklimmen dan is de kans op schade vele male groter dan wanneer je op het strand een boek leest. De verzekeraar is hier graag van op de hoogte, sterker nog de juiste module moet meeverzekerd zijn als er sprake is van een gevaarlijke of wintersport. Is dit niet het geval dan is er geen of een beperkte dekking en zal je zelf voor de kosten opdraaien. Voor een paar euro per maand verzeker je dit risico en kom je niet voor een torenhoge rekening te staan wanneer je met de helikopter van een berg bent afgehaald.

Ga je met de auto op vakantie dan is het verstandig om deze dekking te overwegen. Naast de reguliere pechhulp waarbij er zorg wordt gedragen voor je auto is er in bepaalde gevallen ook dekking voor eventuele extra huur- en/of verblijfskosten. Mocht je voertuig terug naar Nederland moeten worden verplaats biedt deze module ook dekking. Dit geldt ook voor een eventueel gekoppelde caravan.

In Nederland is iedereen vanaf 18 jaar verplicht een zorgverzekering te hebben. De basis zorgverzekering biedt ook tijdens je reis dekking voor de eventuele medische kosten tot aan het in Nederland bepaalde bedrag. Mochten de zorgkosten hoger uitvallen dan biedt de module medische kosten op de reisverzekering uitkomst en zal de reisverzekeraar de extra kosten vergoeden. Een aanvullende zorgverzekering kan daarbij ook nog dekking bieden. Een goed voorbeeld van hoge kosten is een reis naar Amerika, de zorgkosten in Amerika kunnen torenhoog uitvallen en het verzekeren hiervan is dan ook zeer aan te raden. Wel kan het zijn dat in de voorwaarden Amerika is uitgesloten van dekking, controleer dat altijd goed wanneer je een dergelijke reis maakt.

Mocht iemand van het reisgezelschap komen te overlijden of blijvend invalide raken dan keert de ongevallendekking een bedrag uit. Dit is een vooraf vastgesteld bedrag waarvan bij invaliditeit een percentage tot 100% uitgekeerd wordt. Een dergelijke uitkering dekt veelal niet de werkelijke schade maar kan bijna letterlijk worden gezien als een doekje tegen het bloeden.

Twee andere zaken die invloed hebben op de gehele polis zijn het reisgebied en de gezinssamenstelling. De gezinssamenstelling heeft betrekking op het aantal personen. Bij gezinsuitbreiding of het uit huis gaan van kinderen zal deze moeten worden aangepast om te zorgen voor de passende dekking. Daarnaast is belangrijk het reisgebied te bepalen, hierin zijn er 2 opties. Dit zijn Europa- of werelddekking. Ga je buiten Europa op vakantie dan zal de werelddekking verzekerd moet zijn, mocht dit niet het geval zijn en je bent wel buiten Europa op reis dan heeft dit invloed op de dekking en de uitkering. Wat opvalt is dat men, soms, ten onrechte aanneemt dat de Nederlandse Antillen onder de Europadekking vallen, voor dekking moet echter de werelddekking zijn afgesloten. Een reis buiten Europa is vaak ook duurder dan een Europese vakantie. Dat betekent dat je ook goed moet kijken of het verzekerd bedrag hoog genoeg is.

Aandachtspunt: gaat je kind op stage in het buitenland, dan wordt dat niet door alle reisverzekeringen als een reis gezien. Kijk daarvoor goed naar de voorwaarden, onder andere naar de duur van de stage en de maximale reisduur in de verzekering.

Een laatste, eigenlijk losse verzekering maar vaak i.c.m. de reisverzekering afgesloten, dekking is de annuleringsverzekering. In bepaalde gevallen die in de polisvoorwaarden worden genoemd kan de reis worden geannuleerd en zal de verzekeraar zorg dragen voor de kosten. Het verzekerd bedrag (per persoon of per reis) en de gekozen dekking bepalen of en zo ja hoe hoog de vergoeding zal zijn. Daarnaast kan er een vergoeding voor niet genoten reisdagen plaatsvinden op het moment wanneer je de reis moet afbreken. Let wel op dat bij sommige verzekeraars de annuleringsdekking binnen een bepaalde periode van het boeken van de reis moet zijn afgesloten.

In onze praktijk zien we als meest voorkomende claim bij een reisverzekering dat klanten gebruik maken van de annuleringsdekking als gevolg van ziekte of overlijden van een naaste. De kans lijkt en is misschien klein maar het economisch belang is vaak groot. Reizen wordt steeds duurder waardoor het steeds verstandiger wordt de dekking toch mee te verzekeren.

Reis je meer dan eenmaal per jaar, dan is veelal een doorlopende reisverzekering voordeliger dan telkens een kortlopende verzekering afsluiten. Met deze laatste verzekering verzeker je enkel een specifieke reis waarbij de doorlopende verzekering altijd dekking (binnen de afgesloten voorwaarden) biedt. Grote voordeel is ook dat je niet kan vergeten je te verzekeren, wel is het zaak om goed de afgesloten dekkingen te checken.

Zoals je kan lezen zijn er veel variabelen met betrekking tot de reisverzekering. De reizen die je maakt kunnen sterk wisselen dus het is belangrijk om vooraf de polis goed te controleren en indien nodig tijdig aan te passen, zo voorkom je dat je naast ziekte, een ongeval of andere pech ook nog voor extra kosten komt te staan.

Het is weer die tijd van het jaar waarin veel mensen hun vakantiegeld ontvangen. Een welverdiende bonus die velen van ons graag gebruiken om te genieten van een welverdiende vakantie. Maar wist je dat er ook andere manieren zijn om je vakantiegeld slim te besteden?

In deze nieuwsbrief willen we graag vijf goede bestedingen met je delen die je financiële situatie op de lange termijn kunnen verbeteren. Laten we meteen beginnen!

Het vakantiegeld is een geweldige financiële impuls die je kunt gebruiken om jezelf en je toekomst te versterken. Of je nu kiest voor het aflossen van schulden, sparen, investeren, jezelf ontwikkelen, je huis verbeteren of anderen helpen, zorg ervoor dat je de beste keuze maakt op basis van jouw persoonlijke situatie.

Het CBS maakte vorige week bekend dat de gemiddelde pensioenleeftijd van werknemers in 2022 65 jaar en 8 maanden was. Dat is 3 maanden meer dan het gemiddelde waarmee werknemers in 2021 met pensioen gingen.

Interessant is dat bijna 49% voor het bereiken van de AOW-leeftijd met pensioen gaat. Dat is een stuk meer dan de bijna 43% en 40% van de jaren 2021 en 2020. Toch lijkt het erop dat de meeste mensen niet heel veel eerder met pensioen gaan dan bij het bereiken van de pensioenleeftijd, want die lag in 2021 op 66 jaar en 3 maanden. Dat scheelt dus maar 5 maanden met de gemiddelde pensioenleeftijd.

Wie eerder wil stoppen met werken, kan daar beter zo vroeg mogelijk over nadenken. Eerder met pensioen gaan is een dure aangelegenheid en hoe eerder je met pensioen wilt gaan hoe duurder het wordt. We zien dat veertigers en vijftigers vaak uitspreken dat ze meer jaren van tevoren met pensioen willen gaan dan laat-vijftigers en zestigers, doordat die vaker al geconstateerd hebben dat er financieel minder mogelijkheden zijn.

Eerder met pensioen gaan is financieel kostbaar, maar er zijn wel degelijk mogelijkheden, waarbij je wel keuzes moet maken. We bespreken een drietal mogelijkheden:

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

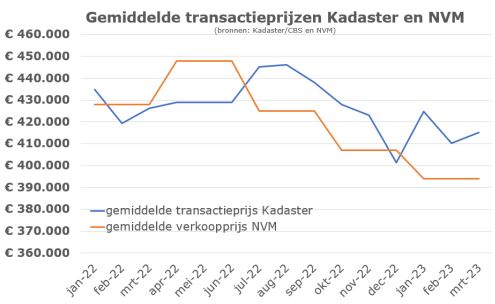

Het kwartaalbericht van het Kadaster laat enkele interessante ontwikkelingen zien op de woningmarkt. Goed om te weten: de cijfers van het Kadaster laten de overdracht van woningen zien die passeren bij de notaris. De woningen zijn al enkele maanden daarvoor verkocht, bij het tekenen van het koopcontract tussen verkoper en koper.

Het Kadaster constateert dat in het eerste kwartaal van 2023 er 2% meer starters bij de notaris zaten om eigenaar te worden van een koopwoning dan in het eerste kwartaal van 2022. Bij doorstromers, dit zijn woningeigenaren die een andere koopwoning kopen, was juist sprake van een daling van 14%.

Het Kadaster verwacht dat de komende tijd zowel het aantal transacties als de woningprijs licht zullen dalen. Maar ze verwachten ook dat de fase van kentering nog in dit jaar zal liggen, waarbij de eerste stap is dat het aantal transacties zal stijgen ten opzichte van een jaar terug. Dit sluit ook aan bij het artikel dat wij vorige week schreven, waarin we aangaven dat in onze ogen scenario 3 van De Nederlandsche Bank het meest waarschijnlijke scenario is qua ontwikkeling hypotheekrente, inkomens en huizenprijzen. Wat betekent dat de financieringsruimte de komende tijd wel zal stijgen, maar dat de betaalbaarheid van woningen al snel gaat stabiliseren door licht stijgende huizenprijzen.

Dat er op dit moment meer starters zijn dan een jaar geleden is niet zo raar. De stijging van de hypotheekrente in het eerste deel van 2022 maakte het in eerste instantie voor een nog grotere groep starters lastiger om een woning te kopen. Maar de hypotheekrente is de laatste maanden aan het stabiliseren, terwijl de meeste starters wel een forse inkomensgroei kregen en de huizenprijzen licht gedaald zijn. Starters die voldoende inkomen hebben slaan nu hun slag. Voor veel starters is de urgentie heel groot om een eigen woning te kunnen kopen.

Die urgentie is veel minder groot voor bestaande woningeigenaren. Ze hebben een dak boven hun hoofd en in veel gevallen een prima betaalbare hypotheek. Bij een deel van hen is de wens om naar een andere woning te verhuizen. Wat zijn bijvoorbeeld die wensen?

En zo kunnen er nog meer redenen zijn.

De doorstromer heeft twee psychologische drempels te overwinnen. In de eerste plaats de recente waardedaling van huizenprijzen. Voor de meeste woningeigenaren geldt dat de waarde van hun woning sinds de aankoop met enkele tientallen procenten is gestegen; voor sommige is zelfs sprake van meer dan een verdubbeling van de waarde van de woning. Een mooie winst dus. Helaas hebben we over het algemeen een korte termijn geheugen en redeneren we vaak vanuit een verwachte verkoopwaarde op het hoogtepunt.

Als je van een vaak al te hoge verwachtingswaarde van rond de zomer 2022 uitgaat, dan levert je woning waarschijnlijk nu bij verkoop enkele procenten minder op. Eigenlijk zou je veel minder moeten kijken naar wat je nu inlevert, maar naar wat je gaat besparen op je volgende, meestal duurdere woning. We laten dat zien aan de hand van een voorbeeld.

Stel je hebt in mei 2014 een woning gekocht voor € 300.000,-, dan had je die woning in de zomer van 2022 waarschijnlijk kunnen verkopen voor ongeveer € 589.000,-; uitgaande van de gemiddelde prijsstijging (CBS prijsindex). Een winst dus van € 289.000,-. Sinds het hoogtepunt en de laatst bekende cijfers van maart is de prijsindex met ruim 5% gedaald. De verwachte verkoopprijs komt dan ergens onder de € 557.000,- uit; dat is dus € 32.000,- minder dan het hoogtepunt, maar nog steeds een winst ten opzichte van de aankoop van € 257.000,-.

Als doorstromer zou je beter kunnen redeneren: ik krijg iets minder voor mijn huidige woning dan een jaar geleden, maar in euro’s bespaar ik juist meer. Want stel dat je een duurdere woning op het oog hebt, die vorig jaar nog € 800.000,- kostte. Uitgaande van dezelfde procentuele waardedaling als van je eigen woning, dan kun je die woning waarschijnlijk kopen voor onder de € 760.000,-. Dat is een besparing van ruim € 40.000,- en dus meer dan de € 32.000,- die je minder hebt ontvangen voor je eigen woning. Bovendien is er een grote kans dat de procentuele daling voor duurdere woningen nog iets groter is dan voor iets goedkopere woningen.

De tweede psychologische drempel om te overwinnen voor de potentiële doorstromer is de gestegen hypotheekrente. Op het dieptepunt in 2021 was de hypotheekrente voor 10 jaar (zonder NHG) vast ongeveer 1,3%, inmiddels ligt die rente rond de 4,3%; kortom de rente is 3% gestegen. Ervan uitgaande dat de doorstromer de rente voor zijn oude hypotheek mee kan nemen, betekent het dat de hypotheeklast een stuk hoger uitvalt. Bijna € 300,- per maand bruto meer dan in de situatie van de lage hypotheekrente. Netto is de hypotheek ‘slechts’ € 115,- per maand meer, maar na 10 jaar heb je ook een ongeveer € 12.000,- hogere hypotheekschuld. Conclusie is in ieder geval dat ook voor doorstromers de hypotheeklasten door de gestegen rente extra toenemen.

Dit laatste punt kan een reden zijn voor de doorstromer om even te wachten. ‘Wat als de rente weer omlaag gaat?’ Helaas kan niemand die vraag met zekerheid beantwoorden. Bovendien lijkt de kans erg klein dat we opnieuw terug gaan naar de bizar lage hypotheekrentes van de afgelopen jaren, die voor een belangrijk deel tot stand kwamen door de grote invloed van de centrale banken.

Samenvattend is onze boodschap:

Als je plannen hebt om te verhuizen, is het altijd verstandig om met een adviseur om de tafel te zitten. Een van onze adviseurs kan je met deskundig hypotheekadvies precies vertellen wat jouw mogelijkheden zijn.

Afgelopen weken zagen we een lichte daling van de hypotheekrentes. Bijna driekwart van de geldverstrekkers voerde een rentewijziging door; waarbij 1 op de 5 voor een renteverhoging koos en 4 op de 5 de rente juist verlaagden. Het waren vooral verlagingen voor 5 en 10 jaar vast en op enige afstand gevolgd door 20 jaar vast. De wijziging betrof gemiddeld enkele honderdsten. Hoewel de kapitaalmarktrente zeker in het begin van dit jaar nog wel eens grote uitslagen naar boven of beneden liet zien, is de beweging bij de gemiddelde hypotheekrentes al veel minder, en ligt de gemiddelde hypotheekrente voor 5 en 10 jaar vast met NHG sinds december steeds tussen de 4% en 4,25%.

Onze verwachting is dat de hypotheekrentes ook de komende weken beperkt zullen bewegen, waarbij de trend voorlopig dalend is. Pas als er economisch of politiek een belangrijke wijziging plaatsvindt, komt er een substantiële verandering van de rente. Het moeilijke is dat die gebeurtenissen vaak lastig te voorspellen zijn, waarbij we sowieso een aantal sluimerende kwesties hebben. De belangrijkste is wel hoe de inflatie zich de komende tijd gaat

ontwikkelen. Elke keer als er nieuwe cijfers komen, en vooral als die een verrassing bevat, kan die een positieve of negatieve invloed hebben op de rentes. Andere sluimerende kwesties zijn kleine banken in de Verenigde Staten die in de financiële problemen komen en de oorlog in Oekraïne.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Al jaren stijgen de aantallen verkochte elektrische fietsen. De waarde van een elektrisch fiets ligt flink hoger dan de “gewone fiets” van vroeger. Vorig jaar werden er bijna een half miljoen nieuwe elektrische fietsen verkocht. Helaas maken dieven ook misbruik van de stijgende populariteit van de elektrische fiets. In 2022 werden er bijna 23.000 aangiftes gedaan van gestolen elektrische fietsen. Daarnaast werden er nog eens bijna 4.500 accu’s van elektrische fietsen gestolen. Bij dit laatste cijfer gaat het alleen nog maar om de aangiftes die gedaan zijn en ligt het werkelijk aantal gestolen accu’s nog vele malen hoger.

De elektrische fietsen kosten al snel enkele duizenden euro’s. Daarom is het verstandig om -als je een elektrische fiets gaat kopen- na te denken of je een elektrische fiets wel of niet wilt verzekeren. Als je kiest voor verzekeren dan moet je een aantal keuzes over maken wat je wel en niet mee wilt verzekeren.

De fiets kun je tegen meerdere schadeoorzaken verzekeren (fietsverzekering). De belangrijkste twee oorzaken zijn diefstal en beschadiging. Een elektrische fiets tegen diefstal verzekeren lijkt voor zich te spreken, maar naast het stelen van de gehele fiets wordt dus steeds vaker de accu gestolen. Het is belangrijk om goed de voorwaarden te lezen over hoe de accu is verzekerd.

Verder is het zo dat bijna alle fietsen voorzien moeten zijn van van een ART Klasse 2 slot. ART is een onafhankelijke stichting die sloten classificeren. Hierin hebben meerdere partijen zoals de verzekeraar, de politie en de ANWB zitting. Een ART slot is te herkennen aan het ART logo en het aantal sterren dat de classificatie weergeeft. Daarnaast kan het zijn dat een verzekeraar aanvullende eisen stelt. Zo kan de eis zijn dat de fiets met minimaal 2 sloten is afgesloten . Check dus altijd goed de voorwaarden, want mocht je niet aan de gestelede eisen voldoen dan is de schade niet verzekerd.

De schade die je met je elektrische fiets veroorzaakt aan een ander, bijvoorbeeld doordat je iemand aanrijdt die (zwaar) gewond raakt, is niet gedekt door je fietsverzekering. Hiervoor is het van belang dat je een particuliere aansprakelijkheidsverzekering hebt.

Je kan een verzekering afsluiten tegen schade aan je fiets door bijvoorbeeld een aanrijding of het vallen van of met je fiets. Een Allrisk dekking dekt zowel de beschadiging als de diefstal van de fiets. Is de schade door een ander veroorzaakt dan kan je aanvullend een verhaalsrechtsbijstandsverzekering afsluiten; deze verzekering heb je niet nodig als je een rechtsbijstandsverzekering hebt met de module verkeer. Deze zal de schade inclusief het eigen risico proberen te verhalen op de aansprakelijke partij.

Tot slot is er een verzekering voor pechhulp, die zorgt ervoor dat je weer thuiskomt als je een lekke band of andere gebreken krijgt.

Als je fiets gestolen wordt, dan moet je er rekening mee houden dat je met een fietsverzekering niet de totale aanschafwaarde krijgt uitgekeerd als de fiets een aantal jaar oud is. Verzekeraars werken met zogenaamde afschrijving. Simpel gezegd betekent dit dat naarmate de fiets ouder wordt deze minder waard wordt en de vergoeding dus lager is dan de oorspronkelijke prijs van de fiets. De regelingen verschillen per verzekeraar. Een voorbeeld: je hebt een fiets met een aanschafwaarde van € 2.800,- en je fiets wordt na 4 jaar gestolen. Bij de ene verzekeraar krijg je dan nog 100% van de aanschafwaarde terug, dus € 2.800,-, terwijl dit bij een andere verzekeraar ‘slechts’ 75% is, dus € 2.100,-. Houd hier dus goed rekening mee bij de keuze van de verzekeraar.

Als je de meest uitgebreide dekking hebt, die ook schade dekt bij beschadiging aan je fiets, dan dien je rekening te houden met een eigen risico van een paar tientjes. Het eigen risico is het bedrag dat voor eigen rekening komt en in mindering wordt gebracht op de totale vergoeding.

Een verzekering is een laatste redmiddel maar je kan natuurlijk veel zelf doen om te voorkomen dat je fiets of accu gestolen wordt. Denk daarbij altijd logisch na. Zet de fiets in een bewaakte fietsenstalling of in ieder geval in het zicht. Daarnaast zorg je natuurlijk voor een goed slot of sloten zodat je aan de voorwaarden van de verzekeraar voldoet maar vooral om een potentiële dief te ontmoedigen.

Als je normale slot (ringslot) afsluit tussen de spaken waar ook het ventiel zich bevindt, ontmoedig je de potentiële dief nog meer. Veelal kan het slot niet worden opgebroken zonder het ventiel te beschadigen en hij of zij zit niet te wachten op een fiets met een lekke band. Zoals gezegd is voor sommige fietsen een extra slot een verplichting vanuit de verzekeraar maar ook wanneer dit niet “nodig” is, is dit het overwegen waard. Je koopt een dure fiets maar je bespaart op een extra slot, dat is niet logisch. Bevestig je hangslot altijd aan een vast object zoals een lantaarnpaal of een fietsenrek. Nog een tip: neem je accu en display mee als dit mogelijk is.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De Nederlandsche Bank (DNB) publiceerde afgelopen week een interessante analyse over de financieringsruimte en huizenprijzen. DNB sprak daarin de verwachting uit: “Huizen worden voor starters op de woningmarkt vanaf dit najaar iets beter betaalbaar.”

Daarbij maakt DNB vooral een vergelijking met de situatie voordat de hypotheekrente explosief steeg in 2022. Kijken we naar de drie variabelen die de betaalbaarheid bepalen, dan ontwikkelen die zich op dit moment alle drie neutraal of positief. Waardoor de betaalbaarheid voor starters elke maand beter wordt. Wat zijn die drie variabelen?

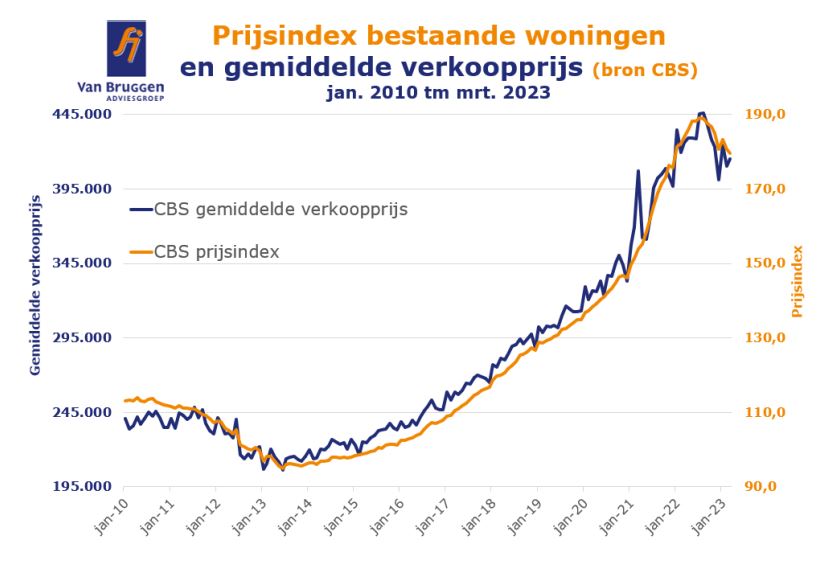

In de grafiek hieronder zie je de prijsindex en de gemiddelde transactieprijs om de daling vanaf 2022 in perspectief te plaatsen.

De financieringsruimte, die bepaald wordt door de combinatie van hypotheekrente en inkomens, is een belangrijke indicatie voor de ontwikkeling van de huizenprijzen blijkt uit de analyse van DNB. Het valt moeilijk te voorspellen hoe de huizenprijzen zich gaan ontwikkelen. In scenario 3 van DNB, die we realistisch achten, zien we de huizenprijzen al snel weer de weg omhoog vinden.

Bron: De Nederlandsche Bank

De inkomensontwikkeling zal per starter verschillen. Niet elke starter zal eenzelfde groei in zijn mogelijkheden zien om een koopwoning te bemachtigen. Maar overall zien wij dat starters op dit moment iets dominanter zijn dan doorstromers, dat wil zeggen dat we meer HDN hypotheekaanvragen zien voor starters dan voor doorstromers. Niet zo raar, als je ziet dat de financieringsruimte na een dal haverwege 2022 behoorlijk is gestegen. Hoewel die financieringsruimte de komende jaren in dit scenario van DNB nog doorstijgt, zien we ook dat de betaalbaarheid naar verwachting in 2024 gaat stabiliseren als de huizenprijzen weer gaan stijgen. Voor menig starter zal de urgentie daarom hoog zijn om de komende maanden zijn slag te slaan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Vorige week beschreven we in ons blog een aantal risico’s waar je rekening mee moet houden voor de betaalbaarheid van je hypotheek rond je pensioenleeftijd. Daarbij hebben we ook aangegeven dat het verstandig is om op tijd naar je hypotheek te kijken, liefst uiterlijk op je 56e. Hoe eerder hoe beter, omdat je dan meer tijd hebt om nog eventuele hiaten te herstellen en sommige geldverstrekkers minder flexibel zijn met je hypotheek aanpassen vanaf je 57e.

Vorige week hebben we vooral naar risico’s gekeken, deze week kijken we naar de kansen die de huidige hypotheek en overwaarde bieden als je eerder wilt stoppen met werken.

Uit onderzoek van EenVandaag blijkt dat een overgrote meerderheid (7 op de 10) van de werkende 55-plussers graag voor of uiterlijk op 65 jarige leeftijd met pensioen willen gaan. Maar twee derde van hen verwacht dat ze langer moeten doorwerken, omdat ze denken dat het financieel niet haalbaar is om eerder te stoppen met werken.

Als we er vanuit gaan dat je niet wilt bezuinigen op je uitgaven, dan kun je met een eenvoudige rekensom berekenen wat het kost om een jaar eerder te stoppen met werken. Heb je een netto maandinkomen van € 3.000,-, dan heb je ongeveer € 39.000,- te overbruggen als je één jaar eerder wilt stoppen met werken (als we ook rekening houden met vakantiegeld dat je misloopt als je niet meer werkt). Twee jaar eerder stoppen met werken, vraagt om een overbrugging van € 78.000,-. Met elk jaar dat je eerder wilt stoppen, komt er dus € 39.000,- bij. Dan laten we nog even buiten beschouwing, dat je pensioeninkomen in de toekomst ook minder wordt, omdat je geen pensioeninleg meer doet. In de jaren dat je geen inkomen hebt, kun je ook je hypotheekrente niet aftrekken.

Heb je niet voldoende gespaard om eerder met pensioen te gaan, dan kan de overwaarde uit je woning mogelijk uitkomst bieden. Laten we eerst eens kijken hoe groot die overwaarde is. Ook dat verschilt natuurlijk heel erg per persoon, maar we kunnen wel kijken naar de gemiddelde cijfers. Daarvoor kijken we naar de CBS-cijfers die bekend zijn tot en met het jaar 2021.

In de leeftijdscategorie 55 tot 65 jaar zijn er ruim 927.000 huishoudens met een eigen woning. Gemiddeld is hun woning bijna vier ton waard, namelijk € 394.500,-. Daar staat gemiddeld een kleine hypotheek tegenover van € 146.000,-. Dat betekent dat de gemiddelde overwaarde maar liefst € 248.000,- bedraagt. Die overwaarde is niet gelijk verdeeld, er zijn huishoudens met een relatief grote hypotheek ten opzichte van de waarde van de woning, maar ook huishoudens met een relatief kleine of geen hypotheek ten opzichte van de waarde van hun woning. Bijna 150.000 huishoudens (1 op de 6 huishoudens) in de leeftijdscategorie tussen de 55 en 65 jaar met een eigen woning, heeft geen hypotheek meer.

Vooral de groep met geen of een relatief kleine hypotheek kan kijken of ze die overwaarde kunnen benutten door een extra hypotheek te nemen en daarmee één of meerdere jaren zonder inkomen te overbruggen. Uiteraard moet je de hogere hypotheeklasten in de toekomst wel op kunnen brengen.

Stel je hebt nu een woning die € 500.000,- waard is en je hebt nog een hypotheek van € 100.000,-. Je hebt een netto inkomen van € 3.000,- per maand en je wilt 2 jaar eerder stoppen met werken. Je hebt dan een extra aflossingsvrije hypotheek nodig van € 78.000,-. Als je de rente vastzet voor 20 jaar betaal je een rente van ongeveer 4,7%, afhankelijk bij welke geldverstrekker je zit. Je extra maandlast bedraagt € 306,- per maand, zowel bruto als netto, want de rente is niet aftrekbaar. Realiseer je dat je die extra maandlast ook in de toekomst betaalt. Je pensioeninkomen moet dus wel voldoende zijn om je huidige hypotheeklast plus deze extra hypotheeklast te kunnen betalen.

Dit voorbeeld is een versimpeld voorbeeld. Het is raadzaam om een financiële analyse te maken van je inkomsten en uitgaven. Wil je bijvoorbeeld naast eerder stoppen met werken, ook een wereldreis maken of een vakantiewoning kopen, dan moet je dat ook in je financiële plan en overbrugging meenemen. In plaats van de extra hypotheek van € 78.000,- heb je eigenlijk een extra hypotheek van ongeveer € 86.000,- als je netto per maand evenveel te besteden wilt hebben en je de extra hypotheeklasten ook uit de extra hypotheek wilt betalen.

Hoe eerder je wilt stoppen met werken, hoe groter de overbrugging is die je nodig hebt. Vind je de financiële impact te groot, dan kun je overwegen om in plaats van te stoppen met werken, minder te gaan werken. De financiële gevolgen daarvan zijn uiteraard minder groot en daarmee ook de kosten van de overbrugging. Bovendien behoud je een inkomen, waardoor de rente over een eventueel nog lopende hypotheek aftrekbaar blijft.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.