Deze week vindt er weer een rentebesluit plaats bij zowel de Fed, de centrale bank van de Verenigde Staten, als bij de Europese Centrale Bank (ECB). De verwachting is dat de Fed aanstaande woensdag haar belangrijkste rente voor een laatste keer dit jaar met 0,25% gaat verhogen. De meeste economen verwachten dat ook de ECB haar rente met 0,25% gaat verhogen, al zijn er ook een paar economen die rekenen op een verhoging van 0,5%. Kijken we naar de ontwikkeling van de geldmarktrente in de afgelopen zeven weken dan verwacht een meerderheid van de beleggers een stijging van 0,25%.

De kans is erg groot dat het niet de laatste renteverhoging van de ECB zal zijn dit jaar. De verwachting is dat de ECB ook in juni haar rente met 0,25% zal verhogen. De ECB heeft aangegeven dat de kerninflatie in de eurozone nog steeds veel te hoog is. Pas als de inflatie serieus verder naar beneden gaat, zal een einde aan de renteverhogingen in zicht komen. Al lijkt de kleinere renteverhoging van 0,25% in plaats van 0,5%, er wel op te duiden dat we steeds meer in de goede richting gaan. Daarbij speelt ook mee dat de ECB op een dun koord balanceert, want de ECB wil ook voorkomen dat de eurozone door een te hoge rente in een diepe recessie komt.

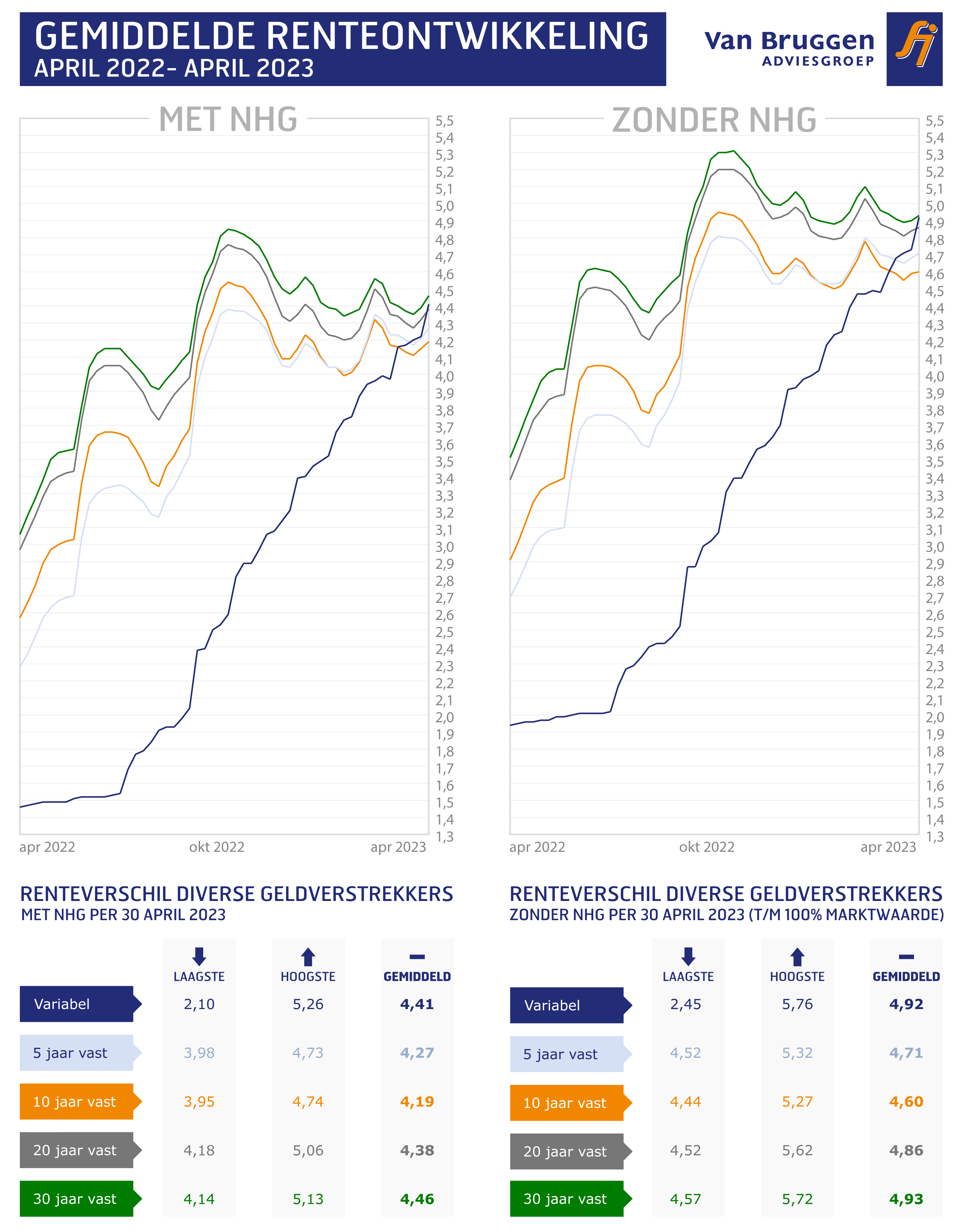

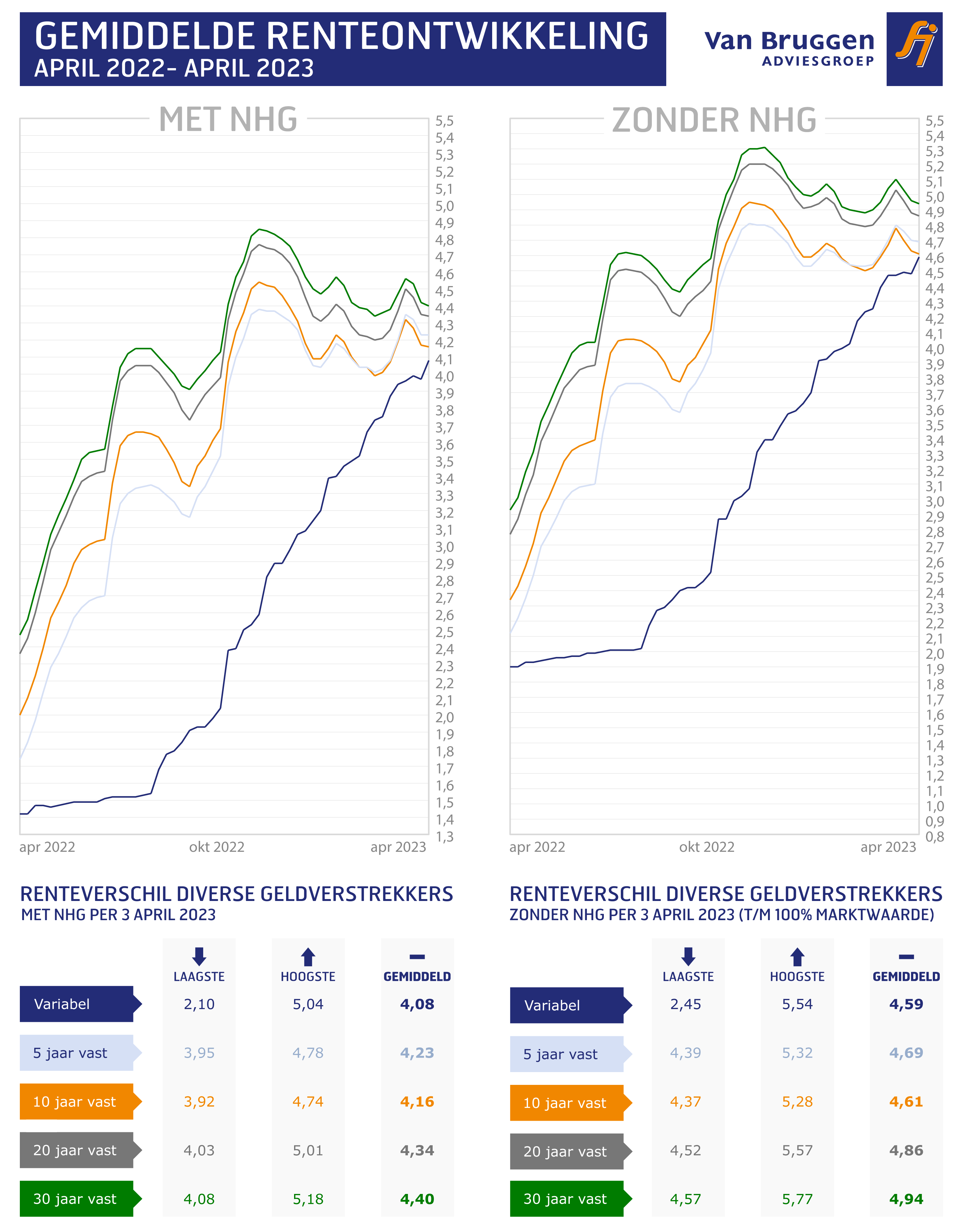

Als we in de tijd terugkijken, dan zien we dat de geldmarktrente stijgt en vooruitloopt op de verwachte renteverhoging van de ECB. De geldverstrekkers verhogen hun variabele hypotheekrente in het verlengde van die hogere geldmarktrente. Zie de grafiek hieronder.

Dat betekent dat als beleggers verwachten dat in juni de ECB haar rente opnieuw met 0,25% gaat verhogen, de geldmarktrente en de gemiddelde variabele hypotheekrente de komende weken licht verder door zullen stijgen met ongeveer 0,2% à 0,25%.

Een renteverhoging van de ECB kan invloed hebben op de vaste hypotheekrentes, maar dat is zeker geen één op één relatie. Op 15 december 2022 verhoogde bijvoorbeeld de ECB haar rente met 0,5% en ze deed dat vervolgens nog twee keer in 2023. In totaal verhoogde de ECB haar rente tussen half december en nu dus met 1,5%. De gemiddelde hypotheekrente 10 jaar vast stond half december 2022 op bijna 4,1% en nu op bijna 4,2%. Dat is slechts een stijging van 0,1%.

Voor de ontwikkeling van de vaste hypotheekrentes is de invloed van de kapitaalmarktrentes veel belangrijker. Beleggers kijken daarbij heel erg naar de inflatieverwachting. Zo zagen we in 2022 de inflatieverwachtingen hard oplopen, waardoor ook de marktrentes en vervolgens ook de vaste hypotheekrentes hard opliepen. Dat de marktrentes nu slechts heel beperkt oplopen, geeft aan dat beleggers verwachten dat de inflatie redelijk beteugeld is. Een renteverhoging van de ECB aanstaande woensdag van 0,25% en een verdere renteverhoging van 0,25% in juni is al verwerkt in de verwachtingen van beleggers en daarmee in de marktrentes. Alleen als beleggers verrast worden door hogere of juist lagere dan verwachte inflatiecijfers zullen de lange vaste marktrentes meer gaan bewegen. Daarbij kan vooral de toelichting die de ECB geeft op haar rentebesluit een rol spelen, omdat zij daarin waarschijnlijk aangeeft hoe de ECB verwacht dat de inflatie zich de komende maanden zal ontwikkelen.

De gemiddelde hypotheekrentes stegen afgelopen week licht. De gemiddelde variabele hypotheekrente met en zonder NHG ligt inmiddels boven de gemiddelde 20 jaar vaste hypotheekrente met en zonder NHG.

Ongeveer de helft van de geldverstrekkers verhoogden afgelopen week hun vaste hypotheekrentes. De laatste twee weken zien we een licht stijgende trend bij de vaste hypotheekrentes. Zoals in onderstaande grafiek is te zien, is de stijging van de gemiddelde variabele hypotheekrente groter.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Als je wilt weten of je hypotheek klaar is voor je pensioen moet je niet wachten tot de dag voor je afscheidsfeestje bij je werk. Hoe eerder je weet of je hypotheek wel of niet past bij je verwachte pensioeninkomen, hoe meer mogelijkheden je hebt om een eventuele reparatie uit te voeren. Het is in ieder geval verstandig om ruim 10 jaar voor je AOW-gerechtigde leeftijd nog eens goed naar je hypotheek te kijken. Want vanaf 10 jaar voor je AOW-gerechtigde leeftijd kijken geldverstrekkers niet alleen naar je huidig inkomen, maar houden ze ook rekening met je pensioeninkomen.

Wij komen nog wel eens het misverstand tegen dat mensen denken dat ze vanaf een bepaalde leeftijd geen hypotheek meer kunnen krijgen, maar als je inkomen voldoende is, kun je gewoon een hypotheek krijgen. Vanaf je 57e wordt er wel rekening gehouden met je pensioeninkomen dat je vanaf AOW-gerechtigde leeftijd gaat krijgen. Dat pensioeninkomen ligt meestal een stuk lager dan het gewone inkomen in loondienst. Omdat je als AOWgerechtigde minder belasting betaalt gelden er wel hogere woonquotes. Toch kun je vaak een stuk minder lenen, omdat het lagere inkomen niet opweegt tegen de hogere woonquotes.

Een voorbeeld:

Een stel van 40 jaar met een inkomen van elk € 40.000,- per jaar kan bij een rente van 4,1% € 393.213,- lenen. Een vergelijkbaar stel van 70 jaar met een pensioeninkomen van elk € 28.000,- (70% van € 40.000,-) kan maximaal € 342.854,- aan hypotheek krijgen. NB. had dit stel elk een pensioeninkomen gehad van € 40.000,- dan hadden ze ruim vijf ton kunnen lenen.

In bovenstaand rekenvoorbeeld zijn we uitgegaan van starters. Maar 50-plus huizenbezitters moeten rekening houden met hun bestaande hypotheeksituatie, waarbij onder andere ook de fiscale regels een belangrijke rol spelen.

Het is erg belangrijk om te weten welke aflossingsvorm je hypotheek heeft en hoe lang de hypotheek nog loopt. We bespreken even de belangrijkste hypotheekvormen. Stel je hebt een bankspaarhypotheek of een spaarhypotheek, dan wordt die aan het einde van de looptijd in één keer afgelost. Als de looptijd afloopt voor je de AOW-gerechtigde leeftijd hebt bereikt, dan heb je op het moment van pensionering geen hypotheek meer.

Heb je een aflossingsvrije hypotheek dan los je niet af. Aan het einde van de looptijd moet de hypotheek wel afgelost worden. Als je inkomen voldoende is, kun je meestal wel weer een nieuwe hypotheek afsluiten om de aflopende hypotheek mee af te lossen. Geldverstrekkers stellen ook als eis dat een nieuwe aflossingsvrije hypotheek maximaal 50% van de waarde van de woning mag zijn.

Bij een annuïteitenhypotheek los je maandelijks een stukje af op je hypotheek. Ook hier is de looptijd van belang. Bedenk je dat als de hypotheek langer loopt dan het bereiken van de AOW-gerechtigde leeftijd de hypotheeklasten wel betaalbaar moeten zijn met een veelal lager pensioeninkomen.

Veel 50-plussers hebben een combinatie hypotheek, met vaak een deel aflossingsvrije hypotheek. Dat hoeft dus geen enkel probleem te zijn als de hypotheeklasten maar betaalbaar zijn met het toekomstig pensioeninkomen.

Het kan verstandig zijn om uiterlijk op je 56e je hypotheek aan te passen, zodat je hypotheek meer pensioen-proof wordt. Bijvoorbeeld door de hypotheek opnieuw af te sluiten, waarbij de looptijd van het aflossingsvrije deel voor een nieuwe looptijd van 30 jaar wordt afgesloten. Maar ook als je een annuïteitenhypotheek (deels) wil omzetten naar een aflossingsvrije hypotheek om lagere hypotheeklasten te krijgen. Als je daarmee wacht tot na je 56e dan loop je de kans dat een geldverstrekker de aanpassing van de hypotheek niet accepteert als je onvoldoende pensioeninkomen hebt. Daarbij moet je bedenken dat geldverstrekkers vaak uitgaan van rigide hypotheekregels.

Zo wordt er vaak niet uitgegaan van je daadwerkelijke hypotheek en bijbehorende hypotheeklasten, maar wordt er standaard vanuit gegaan dat je een annuïteitenhypotheek hebt (met veel hogere lasten dan een aflossingsvrije hypotheek door de maandelijkse aflossing). Uiteraard is het wel belangrijk om rekening te houden met een aantal risico’s die we hierna beschrijven.

Hoe betaalbaar je hypotheek in de toekomst is, hangt van een aantal factoren af. Vooral als 50- en 60-plusser moet je rekening houden met een aantal risico’s.

Als je verwacht dat je inkomen in de toekomst misschien onvoldoende is om een hogere rente op te vangen dan kun je besluiten om, nu je inkomen nog wat hoger is en je hypotheeklasten lager zijn, wat extra af te lossen. Alleen moet je behoorlijk aflossen om de kwetsbaarheid in de toekomst te verlagen. Een andere oplossing is geld opzij te zetten op een spaarrekening. Dit is een prima oplossing, zeker als je nog niet veel vrij vermogen hebt. Een laatste, wat radicalere stap kan ook zijn om te verhuizen naar een goedkopere woning. Dat is sowieso een goede stap om te overwegen als je je al afvraagt of de hypotheeklasten in de toekomst nog betaalbaar zijn met je lagere pensioeninkomen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Afgelopen week voerden ongeveer de helft van de geldverstrekkers een hypotheekrente wijziging door voor de populairste renteperiode van 10 jaar vast. In 1 op de 7 gevallen ging het om een renteverlaging, de meerderheid verhoogde dus. In de meeste gevallen ging het om bescheiden verhogingen, een enkele uitzondering daargelaten. De kans is groot dat de licht stijgende trend van deze week ook de komende week aanhoudt.

Het is relatief rustig op de kapitaalmarkt, omdat er weinig nieuwe informatie is over de inflatieontwikkeling en bestuurders van centrale banken weinig melden. De eerstvolgende vergadering van de ECB is op 4 mei en de vraag is dan vooral of de ECB haar rente met 0,25% of met 0,5% gaat verhogen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Met het voorjaar in volle gang, is het misschien tijd om je huis een opfrisbeurt te geven en het een nieuw likje verf te geven. Of je nu een ervaren schilder bent of het voor de eerste keer gaat proberen, hier zijn enkele tips om jouw schilderproject tot een succes te maken:

We hopen dat deze tips je zullen helpen bij het schilderen van jouw huis. Onthoud dat het kiezen van de juiste verf en materialen, de oppervlakken goed voorbereiden en het nemen van de tijd om het goed te doen essentieel zijn voor een succesvol schilderproject.

Veel succes en veel plezier bij het schilderen!

Is een nieuw likje verf voor jou niet voldoende en wil je het groter aanpakken door te verbouwen? Een adviseur van Van Bruggen Adviesgroep helpt je graag om jouw financiële mogelijkheden in kaart te brengen. Zo weet je vooraf exact wat jouw mogelijkheden zijn!

Wie aan het einde van de rentevaste periode zit, heeft dan ook een lastige beslissing te maken. Ga ik voor een korte rentevaste periode of zelfs een variabele rente, omdat de hypotheekrentes over een paar jaar misschien wel weer een stuk lager staan? Of kies ik toch voor een langere rentevaste periode van 10 of misschien wel 20 jaar? Want ik wil of kan mij geen hogere maandlasten veroorloven.

Voor de hoogte van de maandlasten maakt een keuze tussen kort of lang vast niet heel veel uit, omdat de hypotheekrentes op dit moment heel dicht bij elkaar liggen. Het verschilt per geldverstrekker of de korte rente iets hoger is dan de lange rente of net omgekeerd. Zoals we in een vorig nieuwsitem toelichtten. De belangrijkste afweging die je daarom moet maken is hoe lang je zekerheid en duidelijkheid wilt hebben over je maandlasten. En als je gaat voor een korte rentevaste periode, omdat je verwacht dat de rente over een paar jaar wel eens lager kan staan, dat je dan wel de lasten ook kunt betalen als de rente een stuk hoger staat als verwacht.

Het helpt daarbij om een scenario berekening te maken. Stel je kiest voor een korte rentevaste periode van bijvoorbeeld 2 jaar vast, wat worden mijn maandlasten als de hypotheekrente over 2 jaar 2% hoger staat, maar ook wat als de rente 2% lager staat? Bedenk tot slot dat het er niet alleen omgaat dat je de maandlasten kunt betalen, maar dat je bij een korte rentevaste periode ook tegen de onzekerheid moet kunnen dat de rente aan het einde van die korte rentevaste periode hoger kan staan.

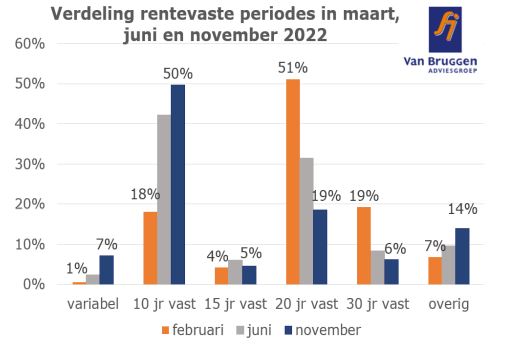

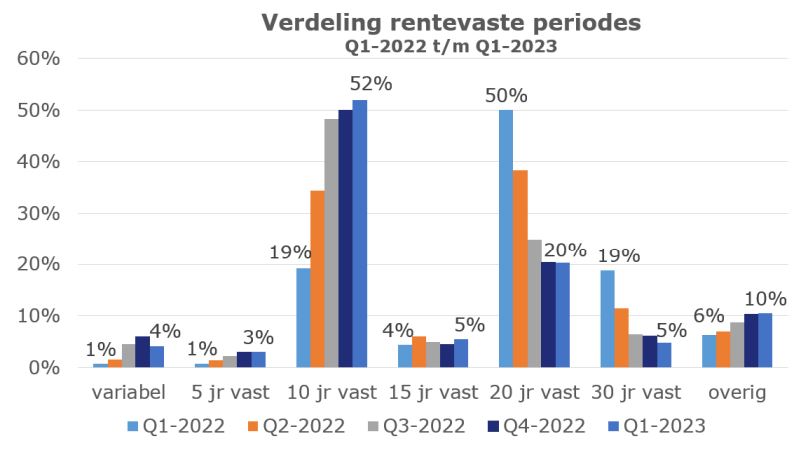

In vergelijking met het laatste kwartaal is er weinig veranderd in de voorkeuren van hypotheeksluiters voor een bepaalde rentevaste periode. Het aandeel van de populairste rentevaste periode 10 jaar vast steeg tot iets boven de 50%. In vergelijking met het eerste kwartaal van 2022 is het wel een groot verschil. Toen was 10 jaar vast slechts goed voor bijna 1 op de 5 hypotheekaanvragen (19%) en was 20 jaar vast de populairste rentevaste periode met 50% en was 30 jaar vast met 19% net zo populair als 10 jaar vast. Het aandeel van 20 jaar vast is nu gedaald naar 20% en voor 30 jaar vast naar 5%.

De populariteit van variabel is licht gedaald van Q4-2022 naar Q1-2023, waarschijnlijk mede door de stijgende variabele rente.

We zien nu een opmerkelijk verschil tussen starters en doorstromers. In het eerste kwartaal van 2023 kozen starters in 59% van de gevallen voor een rentevaste periode van 10 jaar vast. Bij doorstromers was dat slechts 40%. Zij kozen in 23% van de gevallen voor 20 jaar vast, terwijl dit bij doorstromers iets minder dan 20% was. Verder koos een belangrijk deel van de doorstromers voor een minder reguliere duur van de rentevaste periode. Wat logisch is doordat zij regelmatig een lage rente van een nog lopende rentevaste periode meenemen.

Het verschil tussen de rente 20 jaar vast zetten of 10 jaar vast is kleiner dan ooit, namelijk slechts 0,17%-punt. Toch zien we dat hypotheeksluiters massaal overgestapt zijn van 20 en 30 jaar vast naar 10 jaar vast. Op zich is het niet zo raar dat veel sluiters bij rentes tussen de 1% en 2% voor 20 en 30 jaar vast kozen. De hypotheekrentes stonden historisch laag, mede door de enorme stimulering van de ECB. De kans dat de rentes over 10 jaar hoger zouden staan was redelijk aanwezig en vooral ook de kans dat de rentes nog heel veel lager zouden staan over 10 jaar was klein.

Nu lijkt het erop dat veel hypotheeksluiters verwachten dat de hypotheekrentes over 10 jaar op een vergelijkbaar of lager niveau zullen liggen dan nu. De vraag of ze gelijk hebben, zal slechts de toekomst uit kunnen wijzen. Het maakt de groep hypotheeksluiters die nu een hypotheek afsluiten in ieder geval een stuk kwetsbaarder.

Kom je er zelf niet uit? Een hypotheekadviseur van Van Bruggen Adviesgroep kan je met deskundig hypotheekadvies helpen om uit de verschillende opties een goede keuze te maken.

Het verbouwen van je huis is vaak een ingrijpend proces. Je staat voor een groot aantal overwegingen. We zetten de belangrijkste voor je op een rij, in combinatie met een aantal tips.

Heb je onvoldoende spaargeld dan kun je een verbouwing financieren met een persoonlijke lening of een hypotheek. De keuze voor een hypotheek of een persoonlijke lening hangt af van een aantal factoren, onder andere: de hoogte van het te lenen bedrag en hoe hoog de maandlasten mogen zijn.

Over het algemeen geldt dat hoe hoger het te lenen bedrag, hoe interessanter een hypotheek wordt. Bij een hypotheek heb je eenmalige kosten die je niet hebt bij een persoonlijke lening, zoals notaris-, taxatie- en financieel advies kosten. Daar staat tegenover dat de rente op een hypotheek lager is dan voor een persoonlijke lening.

Bovendien kun je bij een hypotheek kiezen voor een langere looptijd dan bij een persoonlijke lening, waardoor de aflossing over een langere periode uitgesmeerd kan worden en je lagere maandlasten hebt.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Afgelopen week daalde de gemiddelde vaste hypotheekrente voor 10 jaar vast met NHG naar net iets boven de 4,1%. Een torenhoge rente als je dat vergelijkt met de afgelopen jaren, toen we op het dieptepunt zelfs even de 1% aantikten. Maar precies tien jaar geleden stond deze 10 jaar vaste rente op 4,4%. In de jaren voor 2013 was de gemiddelde 10 jaar vaste hypotheekrente alleen voor een korte periode lager in het jaar 2005. De gemiddelde 20 jaar vaste hypotheekrente met NHG stond in 2013 op 5,2% tegenover 4,27% nu. Wanneer je de hypotheekrente over een langere periode bekijkt, is de huidige rente dus eigenlijk helemaal niet zo hoog.

Afgelopen week kwam er vanuit het Internationaal Monetair Fonds (IMF) een bijzondere voorspelling: als het lukt om de inflatie terug te brengen, dan dalen de rentes over een paar jaar weer tot een niveau van voor corona. Het IMF plaatst daar wel een boel kanttekeningen bij en ze adviseren eerst dat centrale banken de rente nog verder verhogen om de inflatie te beteugelen.

De vraag is of we iets hebben aan de uitspraak van het IMF voor de middellange termijn en het antwoord is eigenlijk ‘nee’. Vraag verschillende economen wat de rente gaat doen en je krijgt allemaal verschillende meningen wat de rente op de korte en middellange termijn gaat doen. Want het enige wat economen met zekerheid kunnen doen, is terugkijken en op basis daarvan een voorspelling doen.

Een belangrijke ontwikkeling die de afgelopen decennia voor een dalende trend van de rente heeft gezorgd is de vergrijzing. Daardoor is er veel geld beschikbaar, en als het aanbod van geld groter is dan de vraag dan dalen de rentes. Die lange termijn trend van vergrijzing zal de komende decennia doorzetten, waardoor het in beginsel logisch is om een laag renteniveau te verwachten. Daarbij moeten we wel bedenken dat in het afgelopen decennium de rentestand wel erg beïnvloed is door centrale banken. De vraag is of centrale banken terugkijkend tevreden zijn met wat er door hun enorm stimulerende beleid veroorzaakt is: een nog veel grotere schuldenberg en hoge inflatie.

Het probleem van voorspellen is vooral ook dat de praktijk altijd veel weerbarstiger is. Daarvan hebben we genoeg recente voorbeelden gehad. Door de bankencrisis die startte in 2008 stegen de rentes, omdat er geen vertrouwen meer was in de banken. De eurocrisis in 2011, waarbij landen dreigden te bezwijken onder hun staatsschuld, moest door president Draghi van de ECB bezworen worden met de woorden: ‘Whatever it takes’. Daarmee gaf hij aan dat de ECB alles zou doen om het faillissement van landen te voorkomen en de rentes gingen fors omlaag. Ook niemand kon voorzien dat een coronavirus de wereld lam zou leggen of dat Rusland Oekraïne de oorlog zou verklaren, of dat ……… En die laatste puntjes kunnen we alleen in de toekomst invullen.

Wie aan het einde van de rentevaste periode zit, heeft dan ook een lastige beslissing te maken. Ga ik voor een korte rentevaste periode of zelfs een variabele rente, omdat de hypotheekrentes over een paar jaar misschien wel weer een stuk lager staan? Of kies ik toch voor een langere rentevaste periode van 10 of misschien wel 20 jaar? Want ik wil of kan mij geen hogere maandlasten veroorloven.

Voor de hoogte van de maandlasten maakt een keuze tussen kort of lang vast niet heel veel uit, omdat de hypotheekrentes op dit moment heel dicht bij elkaar liggen. Het verschilt per geldverstrekker of de korte rente iets hoger is dan de lange rente of net omgekeerd. Zoals we vorige week in ons nieuwsitem toelichtten. De belangrijkste afweging die je daarom moet maken is hoe lang je zekerheid en duidelijkheid wilt hebben over je maandlasten. En als je gaat voor een korte rentevaste periode, omdat je verwacht dat de rente over een paar jaar wel eens lager kan staan, dat je dan wel de lasten ook kunt betalen als de rente een stuk hoger staat als verwacht.

Het helpt daarbij om een scenario berekening te maken. Stel je kiest voor een korte rentevaste periode van bijvoorbeeld 2 jaar vast, wat worden mijn maandlasten als de hypotheekrente over 2 jaar 2% hoger staat, maar ook wat als de rente 2% lager staat? Bedenk je tot slot dat het er niet alleen omgaat dat je de maandlasten kunt betalen, maar dat je bij een korte rentevaste periode ook tegen de onzekerheid moet kunnen dat de rente aan het einde van die korte rentevaste periode hoger kan staan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

13 april 2023 – Minister de Jonge noemde ze als voorbeeld: de leraar, agent en verpleegkundige moeten weer een woning kunnen kopen. Daarvoor heeft hij ambitieuze bouwplannen in de vorm van betaalbare nieuwbouw voor starters. Het kabinet hanteert hierbij het bedrag van € 355.000. Maar deze vitale beroepen kunnen dit bedrag als alleenstaande helemaal niet lenen, blijkt uit onderzoek van Independer en Van Bruggen Adviesgroep. De ambitieuze plannen vragen een stap van de gemeenten.

Marga Lankreijer van Independer ziet op hun hypotheekplatform dat de gemiddelde jonge alleenstaande op basis van hun inkomen maximaal € 199.000,- (jonger dan 25 jaar) à € 237.000,- (tussen de 25 en 35 jaar) kunnen lenen. “Maar een jonge leraar, politieagent en verpleegkundige verdient veelal ergens tussen de € 3.000,- en € 3.500,- en dan kun je als alleenstaande ongeveer tussen de € 165.000,- en € 192.000,- lenen”, vertelt Lankreijer. “Zelfs met een forse schenking vanuit ouders valt er dan in veel steden uit weinig woningen te kiezen. Dat blijft dus ook gelden als het kabinet erin slaagt om nieuwbouwwoningen rond de € 355.000,- te realiseren”, legt Lankreijer uit.

Hypotheekexpert Oscar Noorlag van Van Bruggen Adviesgroep onderschrijft de bevindingen van Independer. “Wij zien heel weinig jonge alleenstaande leraren, politieagenten en verpleegkundigen langskomen in onze winkels”, vertelt Noorlag. Als ze wél voor een advies komen dan blijkt dat ze in de meerderheid van de gevallen onvoldoende hypotheek kunnen krijgen.”

Lankreijer: “Daarnaast zit een studieschuld ook vaak flink in de weg bij starters. Twintig procent van de alleenstaanden tussen de 25 en 35 jaar die een maximale hypotheek berekenen, heeft een studieschuld. Gemiddeld gaat het om 27.000 euro.” De maximale hypotheek van een alleenstaande met een vitaal beroep en een studieschuld van 27.000

euro kan 43.000 euro lager uitvallen.

Hoewel minister De Jonge laatst tijdens een starters demonstratie als grap zei dat een alleenstaande starter aan een partner kon denken; zien we in de praktijk dat dit voor middeninkomens inderdaad bijna de enige manier is om een eerste woning te kunnen kopen. “Jonge stellen, zeker vanaf 25 jaar, verdienen gezamenlijk voldoende om een hypotheek van rond de € 355.000,- te kunnen lenen. In combinatie met spaargeld zijn voor hen vaak wel interessante koopwoningen binnen bereik”, legt Noorlag uit.

Noorlag: “Alleenstaande starters tot 35 jaar die wel een woning kunnen kopen, verdienen gemiddeld een behoorlijk hoog inkomen van ruim € 4.800,- per maand (€ 62.527,- op jaarbasis). In veel gevallen beschikken ze ook nog eens over veel spaargeld, al dan niet via een schenking van de ouders. Al zien we de schenking van een jubelton in 2023 wel een stuk minder dan vorig jaar.”

Naast de al bestaande starterslening die in sommige gemeenten geldt, is er niet direct een oplossing in de financiële sfeer bij starters. Lankreijer en Noorlag doen wel een andere suggestie: “Als gemeenten ook aantrekkelijk willen blijven voor vitale beroepen en andere starters met een middeninkomen, dan is het belangrijk om in te zetten op een lagere koopsom voor nieuwbouw voor éénpersoonshuishoudens. Bijvoorbeeld door iets meer water bij de wijn te doen als het gaat om de grondprijs die ze willen ontvangen.”

Hoewel sommige starters het dus lastig hebben op de koopwoningmarkt, zijn starters op dit moment wel dominanter dan doorstromers. Er zijn namelijk meer hypotheekaanvragen door starters (53%) dan door doorstromers (47%). “Op zich best wel bijzonder”, stelt Noorlag, omdat starters, meer dan doorstromers, last hebben van de sinds vorig jaar fors gestegen hypotheekrente. “Doorstromers kunnen namelijk hun oude lage hypotheekrente meenemen naar een volgende woning en betalen alleen over het deel dat ze extra lenen de huidige hogere rente. Dat we toch meer starters zien, komt doordat sommige starters hun kans schoon zien om nú een woning te kunnen kopen, vanwege de licht dalende huizenprijzen. Maar dan moet je dus wel een hoog inkomen hebben, een goed verdienende partner of veel spaargeld.”

Als landelijke organisatie met onafhankelijke, financieel adviseurs heeft Van Bruggen Adviesgroep een duidelijk hoofddoel: dé meest klantvriendelijke dienstverlener van Nederland worden én bij alle life-events altijd het verschil kunnen maken voor de klant. Naast financieel advies biedt zij ook makelaarsdiensten, zodat de klant op één adres terecht kan voor alle zaken rond de koop of verkoop van een huis, maar nu dus ook het verkopen én tegelijkertijd terughuren van de ‘eigen’ woning.

Independer is het grootste digitale vergelijkings- en adviesplatform van Nederland voor verzekeringen, bancaire producten, hypotheken en energie. Het maakt kleine en grote financiële beslissingen inzichtelijk en begrijpelijk, zodat consumenten in staat worden gesteld om zelf te kiezen. De website wordt 20 miljoen keer per jaar bezocht en er worden jaarlijks zo’n 6 miljoen vergelijkingen gedaan. Het bedrijf zetelt in Hilversum en heeft ruim 350 medewerkers.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In vergelijking met het laatste kwartaal is er weinig veranderd in de voorkeuren van hypotheeksluiters voor een bepaalde rentevaste periode. Het aandeel van de populairste rentevaste periode 10 jaar vast steeg tot iets boven de 50%. In vergelijking met het eerste kwartaal van 2022 is het wel een groot verschil. Toen was 10 jaar vast slechts goed voor bijna 1 op de 5 hypotheekaanvragen (19%) en was 20 jaar vast de populairste rentevaste periode met 50% en was 30 jaar vast met 19% net zo populair als 10 jaar vast. Het aandeel van 20 jaar vast is nu gedaald naar 20% en voor 30 jaar vast naar 5%.

De populariteit van variabel is licht gedaald van Q4-2022 naar Q1-2023, waarschijnlijk mede door de stijgende variabele rente.

We zien nu een opmerkelijk verschil tussen starters en doorstromers. In het eerste kwartaal van 2023 kozen starters in 59% van de gevallen voor een rentevaste periode van 10 jaar vast. Bij doorstromers was dat slechts 40%. Zij kozen in 23% van de gevallen voor 20 jaar vast, terwijl dit bij doorstromers iets minder dan 20% was. Verder koos een belangrijk deel van de doorstromers voor een minder reguliere duur van de rentevaste periode. Wat logisch is doordat zij regelmatig een lage rente van een nog lopende rentevaste periode meenemen.

Het verschil tussen de rente 20 jaar vast zetten of 10 jaar vast is kleiner dan ooit, namelijk slechts 0,17%-punt. Toch zien we dat hypotheeksluiters massaal overgestapt zijn van 20 en 30 jaar vast naar 10 jaar vast. Op zich is het niet zo raar dat veel sluiters bij rentes tussen de 1% en 2% voor 20 en 30 jaar vast kozen. De hypotheekrentes stonden historisch laag, mede door de enorme stimulering van de ECB. De kans dat de rentes over 10 jaar hoger zouden staan was redelijk aanwezig en vooral ook de kans dat de rentes nog heel veel lager zouden staan over 10 jaar was klein.

Nu lijkt het erop dat veel hypotheeksluiters verwachten dat de hypotheekrentes over 10 jaar op een vergelijkbaar of lager niveau zullen liggen dan nu. De vraag of ze gelijk hebben, zal slechts de toekomst uit kunnen wijzen. Het maakt de groep hypotheeksluiters die nu een hypotheek afsluiten in ieder geval een stuk kwetsbaarder.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

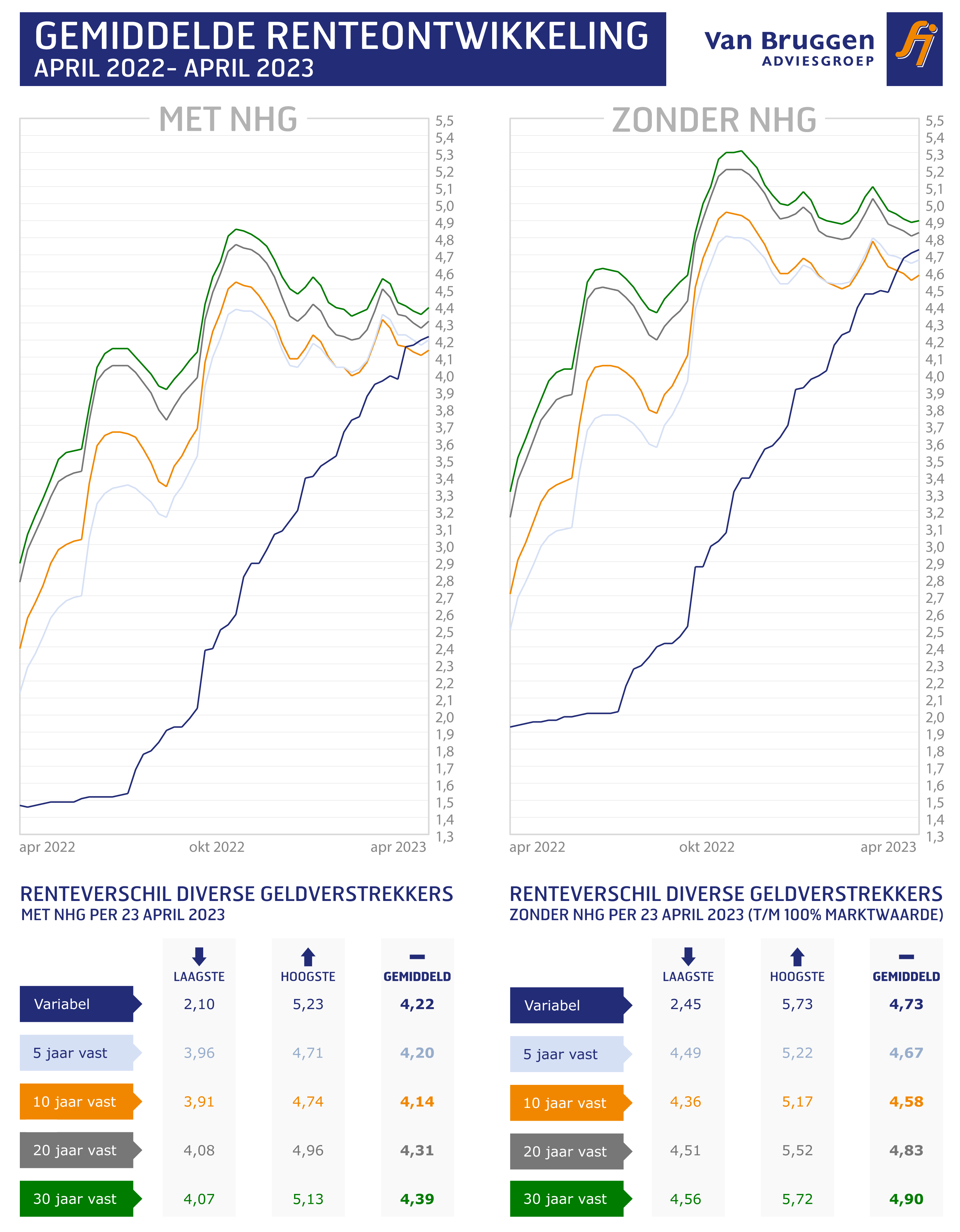

Ongeveer de helft van de geldverstrekkers voerde afgelopen week een hypotheekrentewijziging door. In een kwart van de gevallen ging het om een renteverhoging en in driekwart om een verlaging. Zoals we vorige week al aankondigden werd de gemiddelde variabele hypotheekrente met NHG afgelopen week hoger dan de gemiddelde 10 jaar vaste rente.

In vergelijking met het eerste kwartaal van 2022 bewogen de hypotheekrentes in het eerste kwartaal van 2023 een stuk minder. Vorig jaar verdubbelden de vaste hypotheekrentes in het eerste kwartaal van 1,07% voor 10 jaar vast naar 2,23%. De meest populaire rente van 10 jaar vast, staat op dit moment met 4,13% een tiende lager dan aan het begin van het jaar.

Toch gebeurde er wel het een en ander in het eerste kwartaal. De vaste hypotheekrentes daalden de eerste zes weken om daarna vier weken een stijgende lijn te pakken; de laatste vier weken zien we weer een dalende lijn.

In het eerste kwartaal zagen we vooral nog een sterke stijging bij de variabele hypotheekrente. Die is inmiddels zelfs hoger dan de gemiddelde 10 jaar vaste hypotheekrente. Ook is de gemiddeld 10 jaar vaste hypotheekrente lager dan de gemiddeld 5 jaar vaste hypotheekrente. Sowieso valt op dat de vaste hypotheekrentes dichter bij elkaar liggen dan aan het begin van het jaar.

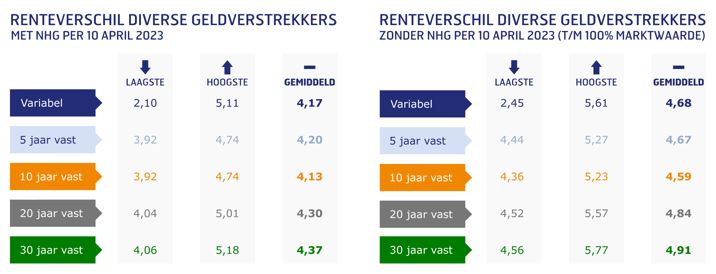

Wat opvalt is dat de rentes voor de verschillende rentevaste periodes heel dicht bij elkaar liggen. Helemaal opvallend: de rente voor 5 jaar vast is hoger dan voor 10 jaar vast. Maar ook voor 20 jaar vast betaal je gemiddeld maar 0,17% extra en 30 jaar vast is gemiddeld maar 0,07% duurder dan 20 jaar vast (zie linkergrafiek).

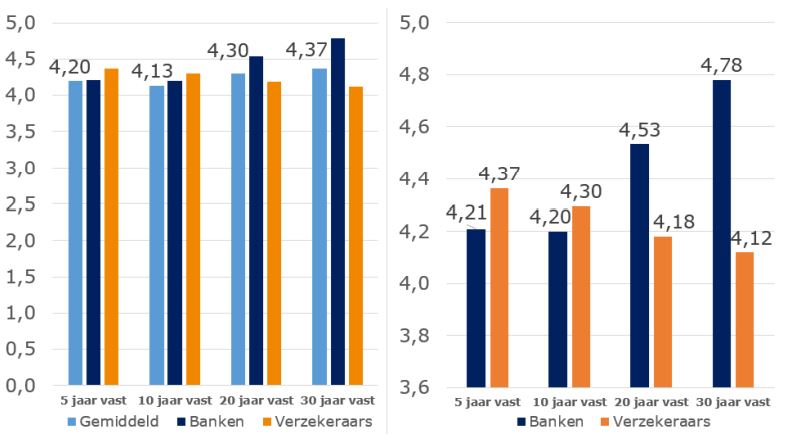

Het wordt nog interessanter als we inzoomen op de rentes van bepaalde geldverstrekkers. In de rechtergrafiek zetten we gemiddelde rentes van vier banken tegenover de gemiddelde rentes van vier verzekeraars/regiepartijen (in de grafiek aangeduid als verzekeraars). De vier banken zijn: ABN AMRO bank, ING Bank, Rabobank en SNS Bank. De vier verzekeraars/regiepartijen zijn: Allianz, Attens Hypotheken, Lot Hypotheken en Syntrus Achmea. Het zijn de rentes per vrijdag 7 april. In de grafiek hebben we de waarden op de linker-as ingeperkt, zodat we in kunnen zoomen op de verschillen tussen deze twee groepen.

Bij de banken zien we dat de hypotheekrentes oplopen naarmate de rentevaste periodes langer worden, terwijl bij deze verzekeraars en regiepartijen de hypotheekrentes dalen naarmate de duur langer wordt. Oorzaak in dit verschillende verloop is dat beide groepen op een verschillende manier hun hypotheekgeld funden. Bij de meest populaire rentevaste periode van 10 jaar vast, liggen beide groepen het dichtst bij elkaar. Voor de ongeveer 20 à 25% van de hypotheeksluiters die kiest voor een rentevaste periode van 20 of 30 jaar vast zien we dat de verzekeraars en regiepartijen dankzij hun voorkeur voor een lange rentevaste periode een behoorlijk lagere rente kunnen bieden dan banken.

NB. we hebben deze twee groepen er uitgelicht; maar er zijn nog verschillende geldverstrekkers die tussen deze twee groepen inhangen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

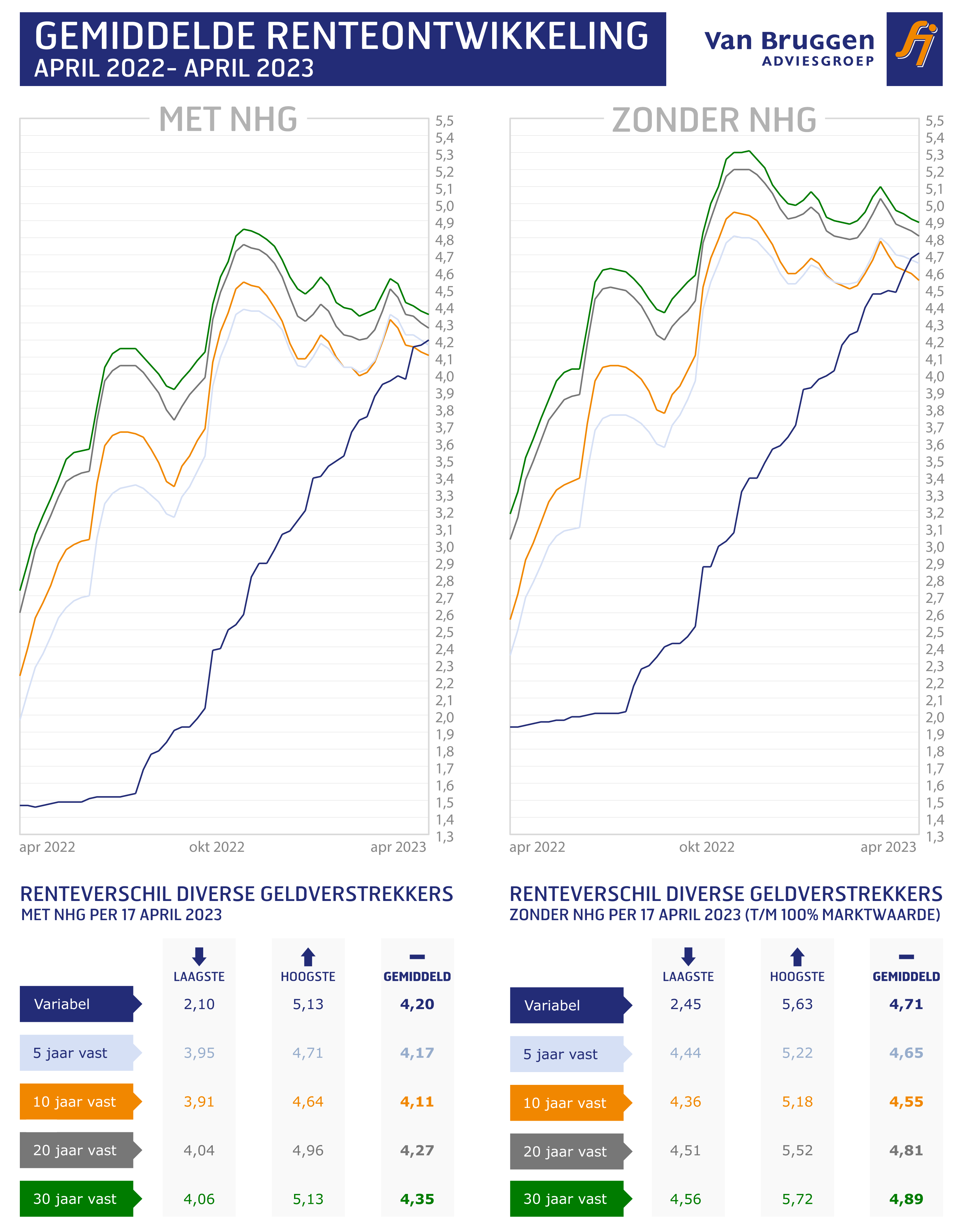

Afgelopen week voerden veel geldverstrekkers een hypotheekrentewijziging door, waarbij het over het algemeen om kleine verlagingen ging van slechts een paar honderdsten. Geldverstrekkers die hun variabele hypotheekrente verhoogden deden dat gemiddeld met een verhoging van 0,35%. Daardoor liggen de gemiddelde variabele en 10 jaar vaste hypotheekrentes inmiddels heel dichtbij elkaar. De gemiddelde variabele hypotheekrente met NHG is 4,08%, tegenover 4,16% voor 10 jaar vast. Voor de rentes zonder NHG tot en met 100% marktwaarde, is het verschil zelfs nog kleiner, 4,59% tegenover 4,61%.

Met nog één dag in maart te gaan, meldde het CBS afgelopen vrijdag op vrijdag 31 maart dat op basis van een eerste snelle raming de inflatie in maart fors is gedaald naar 4,4%. Dat is een forse verlaging in vergelijking met de 8% van februari, waardoor de sterk dalende lijn die in oktober vorig jaar inzette weer wordt vervolgd. De lichte verhoging in februari ten opzichte van januari blijkt gelukkig slechts een kleine hapering in de dalende trend te zijn.

Voor de toekomstige ontwikkeling van de rente is de dalende inflatie een belangrijke factor. Want als de inflatie in dit tempo verder blijft dalen, dan ontstaat er ruimte voor de Europese Centrale Bank (ECB) om geen verdere renteverhogingen door te voeren en zullen hele grote optimisten misschien zelfs al aan een renteverlaging denken. Hoewel de rente van de ECB vooral directe invloed heeft op de korte rente, hebben inflatieverwachtingen en (verwachte en daadwerkelijke) rentebesluiten van de ECB ook invloed op de lange rentes, waaronder de hypotheekrentes.

Daarbij gaat het overigens niet alleen om de inflatie ontwikkeling in Nederland, maar ook in de rest van Europa. Onze Belgische zuiderburen hadden wat dat betreft een iets minder gunstige boodschap. De Belgische krant De Morgen meldde op 30 maart: “Inflatie in maart stijgt lichtjes, tot 6,67 procent: Dit is iets wat ons zorgen moet baren”. Gelukkig daalden in bijvoorbeeld Spanje en Duitsland wel de inflatie, naar respectievelijk 3,1% en 7,4%. Waarbij die laatste nog steeds een hoog niveau is. Economen en bijvoorbeeld ook Klaas Knot (directeur De Nederlandsche Bank) geven aan dat we ons nog niet rijk moeten rekenen over de ontwikkeling van de inflatie. We zien namelijk nog steeds dat er tweede-ronde effecten zijn, waarbij hogere inkoopprijzen en hogere lonen doorgerekend worden in hogere prijzen voor producten en diensten.

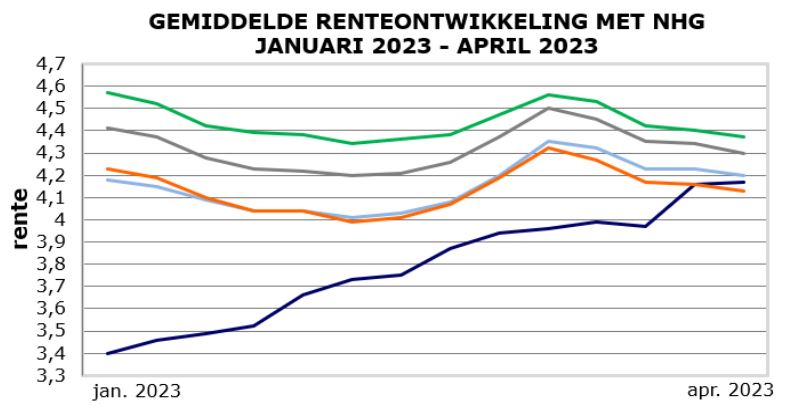

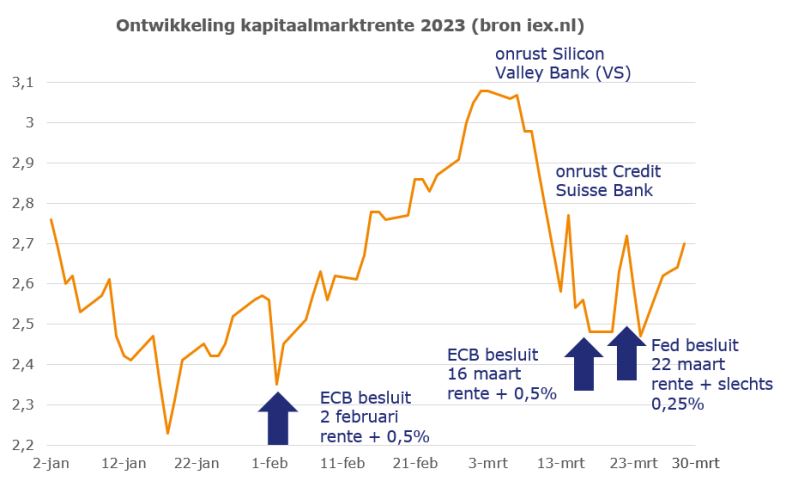

Ook voor beleggers is het daarom lastig te voorspellen welke kant de inflatie en de rentes op zullen gaan. Dat zien we terug in een grillige ontwikkeling van de marktrentes in 2023. Afgelopen week was de trend stijgende. Hypotheekrentes volgen niet direct de marktrentes. Geldverstrekkers moeten naast hun inkoopprijzen en winstmarges namelijk ook rekening houden met hun concurrentiepositie ten opzichte van andere geldverstrekkers. Maar het is wel goed om de ontwikkeling van de marktrentes in de gaten te houden omdat op iets langere termijn de hypotheekrentes die wel volgen. Hieronder laten we een tweetal grafieken zien met ontwikkeling van de marktrente en de hypotheekrente.

De kapitaalmarktrente had afgelopen week een stijgende lijn.

De gemiddelde 10 jaar vaste hypotheekrente daalde nog wel heel licht

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Er staat voor honderden miljarden euro’s op spaarrekeningen; een gemiddeld Nederlands huishouden had in 2021 € 46.300,- aan bank- en spaartegoeden (bron CBS). De afgelopen jaren is het totaal aan spaargeld alleen maar gestegen, ondanks de spaarrente van rond de 0% en voor sommige consumenten zelfs negatieve rente. Een vraag die onze Van Bruggen Adviesgroep adviseurs vaak krijgen, is: “Is het verstandig om extra af te lossen op mijn hypotheek?”

De afweging om wel of niet extra af te lossen op de hypotheek is afhankelijk van een groot aantal factoren, onder andere:

Zorg ervoor dat je altijd een goede buffer aanhoudt op je spaarrekening om onverwachtse uitgaven op te kunnen vangen. Denk daarbij aan een grote uitgavenpost voor je woning wegens onderhoud, vervanging van je auto, een cv-ketel, enzovoort. Zorg er daarnaast voor dat je een tijdelijke inkomensachteruitgang op kunt vangen, mocht je onverhoopt werkloos worden, arbeidsongeschikt raken of wanneer je als zzp’er tijdelijk minder of geen opdrachten hebt.

Verder is het goed om te weten dat elke belastingplichtige € 57.000,- belastingvrij in box 3 mag sparen. Pas daarboven ga je vermogensbelasting betalen. Voor een stel betekent dit dat ze belastingvrij € 114.000,- mogen sparen.

Nederlanders staan erom bekend een zuinig volk te zijn, maar we gaan niet altijd financieel verstandig om met ons spaargeld. Een groot deel van ons spaargeld staat namelijk bij de grootbanken en die betalen slechts 0,5% spaarrente. We vinden onze grootbanken vertrouwd, maar ondertussen laten we 1% tot 1,5% rente liggen. Bij verschillende nationale of internationale internetbanken kunnen we namelijk spaarrentes krijgen van tussen de 1,5% en zelfs iets meer dan 2%. Met een paar minuten werk heb je een rekening geopend en tot € 100.000,- staat je spaartegoed gegarandeerd safe, dankzij het depositogarantiestelsel.

Heb je een persoonlijke lening lopen, dan betaal je vaak een behoorlijk hoge rente. Veel hoger dan de rente op een spaarrekening. Zelfs als je bij een bank zit die wél een redelijke spaarrente geeft over je spaartegoed. De rente op een persoonlijke lening ligt meestal ook veel hoger dan die op de hypotheek. Heb je dus plannen om spaargeld te gebruiken voor extra aflossen, dan is het meestal het gunstigst om af te lossen op de persoonlijke lening. Doordat de looptijd van een persoonlijke lening korter is dan van een hypotheek, levert dit ook een grotere besparing op in je maandlasten, want je gaat niet alleen minder rente per maand betalen, je betaalt vooral minder aflossing per maand. Overigens is het aan te raden om je maandelijks te betalen bedrag aan de bank gelijk te houden, als je je dat kunt veroorloven. Je bent dan namelijk sneller van je schuld af.

Heb je voldoende spaargeld voor je spaarbuffer en daarnaast nog extra geld om af te lossen, dan moet je goed nadenken over je doel. Nu, maar ook in de toekomst. Op de korte termijn leidt aflossen tot een lagere hypotheeklast. Daarnaast wordt door extra af te lossen ook je toekomstige maandlast beter betaalbaar. Dat is extra prettig als bijvoorbeeld je pensioeninkomen een stuk lager ligt dan je huidig inkomen. Maar voordat je aflost, dien je wel goed na te denken of je in de toekomst het spaargeld dat je wilt gebruiken voor extra aflossen niet nodig hebt. Want als je aflost, zit het geld in de stenen; je hebt meer overwaarde, maar het is ook moeilijker om het geld later weer op te nemen. Want misschien is je geldverstrekker daar in de toekomst niet toe bereid, en ook als de geldverstrekker wel bereid is, betekent het dat de hypotheekrente in beginsel niet aftrekbaar is.

Waarom zou je in de toekomst het geld bijvoorbeeld toch weer nodig hebben? Bijvoorbeeld als je inkomen achteruit gaat als gevolg van ziekte of werkloosheid, als je minder wilt gaan werken, of als je met pensioen gaat. Maar ook als je bijvoorbeeld je woning wilt verbouwen of verduurzamen.

Heb je besloten dat je het spaargeld nu en in de toekomst niet nodig hebt, en je besluit om af te lossen op je hypotheek dan heb je vaak nog een aantal keuzes, met name als je een combinatiehypotheek hebt. Dat wil zeggen een hypotheek die uit meerdere leningdelen bestaat met mogelijk verschillende hypotheekvormen of verschillende rentes.

Los je bijvoorbeeld af op een aflossingsvrije hypotheekdeel dan is je besparing alleen de rente, maar als je aflost op een annuïteiten, lineaire of (bank-)spaarhypotheek dan gaat je maandlast meer omlaag, omdat ook je aflossing of maandelijkse spaarinleg omlaag gaat. Is aflossen op een aflossingsvrije hypotheek dan slechter dan op een andere hypotheekvorm? Nee, want door af te lossen op je aflossingsvrije deel bespaar je alleen rente en geen aflossing op de korte termijn. Maar je zorgt er wel voor dat je schuld aan het einde van de looptijd lager is. Met je adviseur kun je afwegen wat het beste aansluit bij jouw doel.

Heb je nog een spaarhypotheek of bankspaarhypotheek dan is het voordeliger om een extra bedrag te storten in je spaarverzekering of op je aan de hypotheek verbonden spaarrekening. Je netto maandelijkse besparing is bij extra storten groter dan bij extra aflossen.

Bij de keuze op welk leningdeel je gaat aflossen is het uiteraard ook van belang welke hypotheekrente je betaalt. Mocht je een leningdeel hebben waarvan de rente niet aftrekbaar is, omdat de hypotheek in box 3 valt, dan is het meestal het verstandigst om op dit leningdeel af te lossen. Heb je verschillende rentes met verschillende rentevaste periodes, dan kan je hypotheekadviseur helpen met de afweging op welk leningdeel je het beste af kunt lossen.

Tot nu toe zijn we er vanuit gegaan dat je een bedrag ineens wilt aflossen. Maar het kan ook zijn dat je maandelijks een bedrag overhoudt dat je graag extra zou willen aflossen. Het hangt van de geldverstrekker af in hoeverre je periodiek een extra aflossing kunt doen. Heb je een aflossingsvrije hypotheek dan kun je overwegen om die (gedeeltelijk) om te zetten in een annuïteiten- of lineaire hypotheek. Heb je een annuïteiten- of lineaire hypotheek dan kun je kijken of je de looptijd van je hypotheek korter maakt; waardoor het maandelijks aflossingsbedrag omhoog gaat. Bedenk je wel dat het niet altijd even makkelijk is om dit weer terug te zetten, mocht je in de toekomst minder maandelijks te besteden hebben.

Stel je hebt € 10.000,- bij je grootbank staan, tegen een spaarrente van 0,5% en je betaalt 3% rente over je annuïteitenhypotheek (met nog een resterende looptijd van 22 jaar).

Als je € 10.000,- gaat aflossen op je hypotheek, dan loop je op jaarbasis € 50,- mis aan spaargeld. Maar door af te lossen op je hypotheek, bespaar je het eerste jaar ongeveer € 300,- aan hypotheekrente. Alleen was die wel aftrekbaar en is de netto besparing ongeveer € 189,-. Aflossen levert dus veel meer op dan het geld op je spaarrekening.

Doordat je aflost ga je niet alleen minder rente betalen, maar ook minder aflossing. Je hypotheeklasten gaan bruto met € 620,- omlaag en netto met € 512,-. Maar je mag die € 512,- niet vergelijken met de € 50,-, omdat je naar dezelfde vermogenspositie moet kijken.

Stel je had je geld bij een internet spaarbank staan dan, kun je op dit moment 2% rente krijgen en bij de stijgende rente in de toekomst misschien nog wel meer. Bij een spaarrente van 2% ontvang je € 200,- rente en dat is meer dan je netto besparing door af te lossen van € 189,-. Als je geen vermogensrendementsheffing hoeft te betalen, kun je in dit geval vanuit financieel oogpunt beter niet aflossen.

Benieuwd of het voor jou gunstig is om (extra) af te lossen op je hypotheek? Wij bekijken graag jouw totale financiële situatie om een persoonlijk en passend advies te geven. Vraag een gratis en vrijblijvend kennismakingsgesprek aan met één van onze adviseurs in jouw regio.