De afgelopen jaren nam het aantal nieuwe NHG-hypotheken voor de aankoop van een woning fors af. Dat kwam vooral vanwege de hard gestegen gemiddelde transactieprijzen en de NHG-kostengrens met veel kleinere stappen omhoogging. In 2022 zagen we na het bereiken van het laagste aantal NHG-hypotheken, in het eerste kwartaal dat de stijgende lijn is opgepakt.

De NHG-grens is per 1-1-2023 omhooggegaan van € 355.000,- naar € 405.000,-; een stijging van 14%. Dankzij deze verruiming van de NHG-grens komt ineens ongeveer 40% van het woningaanbod op Funda extra in aanmerking voor NHG.

Bron gemiddelde transactie-prijs: CBS en bron aantal woningaankopen: NHG

Het aantal woningen dat in aanmerking komt voor NHG stijgt van ruim 22.000 (30% van alle woningen op Funda) naar ruim 31.000 woningen (42% van alle woningen op Funda). Rekening houdend met de verwachte daling van de huizenprijzen zal gedurende 2023 een nog groter deel binnen de NHG-grens komen te liggen.

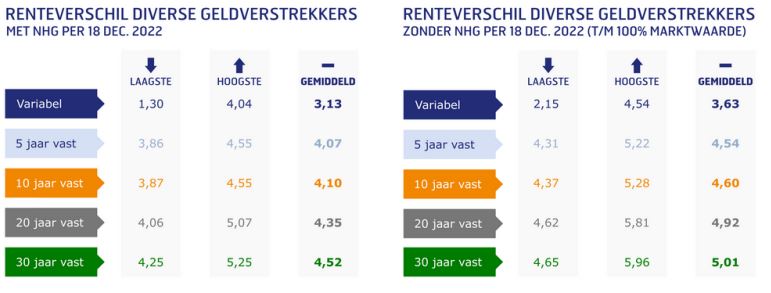

Een belangrijk voordeel van NHG is dat je een lagere hypotheekrente betaalt van gemiddeld ongeveer 0,4%. Dit voordeel is tegenwoordig kleiner dan een paar jaar geleden, toen geldverstrekkers een iets hogere rente-opslag rekenden voor een hypotheek zonder NHG. Voor een hypotheek met NHG moet je wel kosten betalen, de zogenaamde borgtochtprovisie. Deze bedraagt 0,6% over het hypotheekbedrag en die heb je dus in ongeveer 1,5 jaar

terugverdiend.

Voor doorstromers is het rentevoordeel meestal kleiner. Doordat zij hun overwaarde gebruiken om de hypotheek voor de nieuwe woning te verlagen, geldt er een lagere renteopslag als ze de hypotheek zonder NHG zouden afsluiten. Dat betekent dat doorstromers over het algemeen een iets langere terugverdiend hebben van drie à vier jaar.

De rentekorting is mooi meegenomen en scheelt over het algemeen een paar tientjes per maand, maar veel belangrijker is dat NHG een vangnet biedt bij onverwachtse situaties, zoals overlijden, ziekte, werkloosheid of einde van een relatie. Dreig je door één van deze situaties in de problemen te komen, dan bekijkt NHG samen met de geldverstrekker of er mogelijkheden zijn om de hypotheek dusdanig aan te passen dat er een betaalbare maandlast overblijft.

Lukt dat niet en moet de woning verkocht worden, dan wordt een eventuele restschuld kwijtgescholden. De afgelopen jaren werd hier door de alsmaar stijgende woningprijzen amper gebruik van gemaakt, dat kan bij dalende prijzen anders worden.

Ons advies: valt je woning binnen de kostengrens van NHG, maak dan gebruik van NHG.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Beleggers worden aan het begin van het jaar heen en weer geslingerd door verschillende ontwikkelingen die tot een tegengesteld effect leiden voor de inflatie en daarmee beïnvloeden deze ontwikkelingen de richting van de rente.

Het goede nieuws is dat in de eerste week van het nieuwe jaar de olie- en gasprijzen omlaag gingen. Dat komt onder andere doordat China minder olie nodig heeft omdat de economie minder draait vanwege de vele coronabesmettingen. In Europa is het al weken zacht weer, waardoor de gasvoorraden nog goed gevuld zijn. Daardoor hebben we niet alleen deze winter voldoende gas, maar er hoeft in de zomer ook minder bijgevuld te worden. De lagere energieprijzen zorgen ervoor dat de inflatie in 2023 een stuk minder hoog zal zijn dan in 2022. Bij inflatie worden altijd de prijzen met een jaar geleden vergeleken. Dat betekent dat als de energieprijzen even hoog zouden staan als een jaar geleden, de energieprijzen 0% bijdragen aan de inflatie. Helaas gaat het niet alleen om de energieprijzen maar gaat het bij inflatie om alle prijzen, wel waren de energieprijzen vorig jaar een belangrijke motor achter de snelle stijging van de inflatie.

Terwijl na de renteverhoging van de Europese Centrale Bank (ECB) de richting van de marktrentes duidelijk stijgend was, draaide die deze week naar dalend. De eerste paar dagen gingen de lange marktrentes omlaag met 0,2 à 0,3%. Later in de week kwam er minder gunstig nieuws voor de inflatie uit de Verenigde Staten (VS). Het aantal nieuwe banen in de VS nam in december toe met 235.000, terwijl de verwachting 153.000 was. Dat geeft aan dat de economie nog steeds vol op toeren is, terwijl er een recessie nodig is om ook in de VS de hoge inflatie te drukken. De kans dat de centrale bank van de VS op 1 februari kiest voor een renteverhoging van 0,5% in plaats van een kleinere rentestap van 0,25% is nu toegenomen. Op de kapitaalmarkten gingen de rentes daarna weer wat omhoog.

Ruim 3 op de 5 geldverstrekkers verhoogden de afgelopen twee weken hun hypotheekrentes naar aanleiding van de stijgende trend in de marktrentes in december. Daar zaten soms pittige verhogingen tussen van 0,2 à 0,35% voor de meest populaire rentevaste periodes. Aan de andere kant zijn er ook een beperkt aantal geldverstrekkers die even wachten met het doorvoeren van rentewijzigingen.

Gevolg is dat de renteverschillen tussen geldverstrekkers toenemen. Over het algemeen zien we dat op de meest populaire rentevaste periode van 10 jaar vast de verschillen juist heel klein zijn. Half december lag de gemiddelde hypotheekrente van de vijf goedkoopste aanbieders op ongeveer 3,96% en het gemiddelde van de rest op 4,13%. Dat is een verschil van slechts 0,17%. Op dit moment is dat verschil opgelopen naar 0,32%. De goedkoopste vijf aanbieders zitten op een rente van ongeveer 3,98%, terwijl het gemiddelde van de rest op 4,30% ligt.

Het is dan ook heel lastig te voorspellen wat de komende week gaat brengen. Gaan de goedkopere geldverstrekkers alsnog hun hypotheekrentes verhogen of is er toch wat ruimte voor verlagingen bij de andere geldverstrekkers?

Over het algemeen zien we geldverstrekkers vaak met een vertraging de hypotheekrentes verlagen na een daling van de marktrentes. En wat gaan de marktrentes doen?

Dat speelt ook een rol. Geldverstrekkers vechten om veel minder klanten dan bijvoorbeeld een jaar geleden. In de eerste weken van 2022 waren er gemiddeld 13.000 hypotheekaanvragen, terwijl als de lijn van de laatste twee maanden zich doorzet, we tussen de 6.000 en 6.500hypotheekaanvragen uitkomen, wat de helft is. Geldverstrekkers zullen dus harder moeten strijden om die klant binnen te halen en hun belangrijkste wapen is de hypotheekrente.

Niet elke geldverstrekker zal overigens even hard willen strijden om nieuwe klanten. Geldverstrekkers financieren hun hypotheken op verschillende manieren, we noemen dat funding. Sommige geldverstrekkers hebben geen funding, terwijl andere geldverstrekkers juist aan het begin van het jaar weer wat extra funding ter beschikking hebben.

Een andere belangrijke factor bij het bepalen van de hypotheekrente is de grootte van de bestaande hypotheekportefeuille. De afgelopen jaren was er een groot verloop van hypotheekklanten, die bij een verbouwing direct de hele hypotheek oversloten om van de lagere rente te profiteren. Nu is een tweede hypotheek bij de huidige geldverstrekker meestal gunstiger, omdat je dan alleen een hogere rente betaalt over het extra deel dat je leent. Geldverstrekkers met een grote hypotheekportefeuille zullen daardoor misschien wat minder scherp op de rente koersen of het wat meer beperken tot bepaalde periodes. Kortom, 2023 wordt een interessant jaar, waarbij geldverstrekkers elk hun eigen concurrentiestrategie en prijsstelling van de hypotheekrente zullen volgen, afhankelijk van hun uitgangssituatie, zoals funding en bestaande portefeuille.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

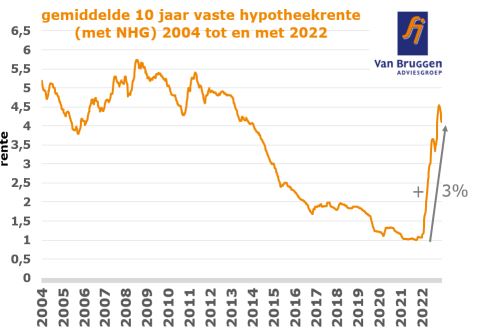

Voor iedereen was de enorm snelle en grote stijging van de hypotheekrentes in 2022 een grote verrassing. Een stijging van 3% maakten we deze eeuw nog niet mee. Veel jonge huizenbezitters kenden alleen maar dalende hypotheekrentes en tarieven tussen de 1% en 2%. In onze terugblik laten we de ontwikkeling van de gemiddelde hypotheekrentes met NHG zien in de periode 2004 tot en met 2022. Omdat we de gegevens van 20 en 30 jaar niet vanaf het begin hebben, beginnen hun lijnen later.

Enkele conclusies naar aanleiding van deze grafiek:

In de onderstaande grafiek zie je de hypotheekrenteontwikkeling van 5 jaar vast met NHG sinds 1965.

Historisch gezien staan de hypotheekrentes nog steeds laag. Bovendien is de vergelijking met de jaren zeventig en tachtig van de vorige eeuw interessant. We hadden toen tweecijferige hypotheekrentes als gevolg van een hoge inflatie. Maar de inflatie was destijds minder hoog dan afgelopen jaar. Dat we nu geen hogere hypotheekrentes hebben, komt doordat bij beleggers toch de verwachting is dat over enkele jaren de inflatie weer terug is naar een niveau van rond de 2%.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In het eerste nieuwsitem van het nieuwe jaar zetten we de belangrijkste wijzigingen voor 2023 op een rij.

De NHG-kostengrens gaat in 2023 omhoog naar € 405.000,- (2022: € 355.000,-) en is er sprake van energiebesparende maatregelen, dan mag de maximale hypotheek € 429.300,- zijn. De stijging van de kostengrens met € 50.000,- komt neer op een procentuele stijging van 14% en dat is fors meer dan de prijsstijging van koopwoningen, die in november (vergelijking november 2022 met november 2021) uitkwam op 4,9%. Daardoor komen er meer mensen, en vooral ook meer starters, in 2023 in aanmerking voor NHG. Helemaal als we ook rekening houden met de verwachte lichte daling van de huizenprijzen in 2023.

De hogere inkomens krijgen dit jaar te maken met de laatste stap qua verlaging van de maximale hypotheekrenteaftrek. Die gaat van 40% in 2022 naar 36,93% in 2023. Het huidige kabinet heeft aangegeven niet verder te tornen aan de hypotheekrenteaftrek, maar dat is geen garantie dat een volgend kabinet niet tot een ander besluit komt.

Voor de meeste woningen die een waarde hebben tussen de € 75.000,- en € 1.200.000,- gaat het eigenwoningforfait omlaag van 0,4% in 2022 naar 0,35% in 2023. Dat betekent dat iemand met een WOZ-waarde van € 400.000,- te maken krijgt met een eigenwoningforfait van € 1.400,- in plaats van € 1.600,-. Dat klinkt als een leuk voordeel maar dat voordeel wordt deels tenietgedaan door de stijging van de WOZ-waarde. Toch zal het de meeste huishoudens een paar euro’s aan netto besparing opleveren.

Voor huizenkopers die meerderjarig zijn, jonger zijn dan 35 jaar en niet eerder gebruikmaakten van de startersvrijstelling, hoeven in 2023 0% overdrachtsbelasting te betalen als de waarde van de woning maximaal € 440.000,- bedraagt (2022: € 400.000,-).

Voor andere kopers van een woning bedoeld voor eigen bewoning blijft de overdrachtsbelasting ongewijzigd op 2%. Maar wie een woning koopt voor verhuur, een studerend kind of een vakantiewoning moet in 2023 een overdrachtsbelasting betalen van 10,4% (2022: 8%).

We besteedden er vorig jaar al regelmatig aandacht aan: als een kind tussen de 18 en 40 jaar in 2023 een grote schenking ontvangt, krijgt hij/zij te maken met een maximaal belastingvrij bedrag van € 28.947,-. Wij verwachten dat dit vermogende ouders er niet van zal weerhouden toch een grotere schenking aan hun kind te doen. Het betekent alleen dat het kind over het meerdere schenkingsbelasting moet betalen.

Overigens mag ook een kind van 40 jaar of ouder een schenking ontvangen, alleen geldt dan een lager vrijstellingsbedrag van € 6.035,-, en moet ook hier over het meerdere schenkbelasting betaald worden. Bij bedragen tot € 138.642,- bedraagt het schenktarief 10%, daarboven is het 20%. We geven een paar voorbeelden van hoeveel schenkbelasting betaald moet worden.

| Te schenken bedrag | Schenkbelasting; kind jonger dan 40 jaar | Schenkbelasting; kind 40 jaar of ouder |

| € 25.000,- | € 0,- | € 1.896,50 |

| € 50.000,- | € 2.105,30 | € 4.396,50 |

| € 100.000,- | € 7.105,30 | € 9.396,50 |

| € 150.000,- | € 13.241,10 | € 15.532,20 |

| € 200.000,- | € 23.241,10 | € 25.532,20 |

Bovendien bestaat er nog steeds een belangrijk alternatief voor een grote schenking en dat is een familiehypotheek in combinatie met een jaarlijkse belastingvrije schenking.

Vereniging Eigen Huis heeft uitgezocht dat de gemeentelijke aanslag voor huiseigenaren gemiddeld uitkomt op € 887,- op jaarbasis. Voor gezinnen bedraagt de stijging gemiddeld 3,5%, waarbij er grote verschillen zitten tussen gemeenten.

Vanaf 1 januari 2023 gaat er voor particulieren een nultarief gelden voor de btw op zonnepanelen. Tot nu toe kon je als particulier de btw wel terugvragen, maar dat bracht veel administratieve rompslomp met zich mee.

Veel huishoudens zetten de afgelopen jaren de hypotheekrente lang vast. De stijging van de hypotheekrentes in 2022 had op hen geen invloed. Toch gingen de woonlasten voor veel huishoudens in 2022 fors omhoog, doordat hun vaste energiecontract afliep en zij geconfronteerd werden met hoge, variabele tarieven. Het kabinet voert per 1 januari 2023 het energieplafond in. Wie minder verbruikt dan 1200 kuub gas en minder dan 2900 kWh aan elektriciteit, betaalt in 2023 maximaal € 242,- dankzij dit plafond. Dat zal voor veel huishoudens verlichting brengen.

De kans is overigens groot dat dit energieplafond geen vervolg krijgt in 2024, omdat de compensatie miljarden kost. Het is daarom raadzaam goed te bekijken of en hoe je je woning kunt verduurzamen. Een nadeel is dat je niet de enige bent die wil verduurzamen. Dit betekent dat het lastig is om de juiste vakmensen en materialen te krijgen en ook liggen de prijzen een stuk hoger dan een paar jaar geleden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Sinds de renteverhoging met een half procent van de ECB op 15 december, en vooral door de toelichting die de ECB gaf, zien we dat de dalende trend van de marktrentes snel is gedraaid naar een stijgende trend. De lange rentes zijn met ongeveer 0,4% à 0,5% gestegen. Dat lijkt misschien heel logisch als de ECB haar rente met 0,5% verhoogd, maar bij de eerdere renteverhogingen zagen we dat de marktrentes juist daalden. Bij de eerdere renteverhogingen van de ECB hadden beleggers er vertrouwen in dat de ECB op de goede weg was om de inflatie te beteugelen. Bij het laatste rentebesluit schrokken beleggers, omdat de ECB de verwachting uitsprak dat pas in 2025 de inflatie gaat dalen richting de 2% en dat zij in 2023 waarschijnlijk meerdere renteverhogingen gaat doorvoeren.

De meeste geldverstrekkers kijken de kat even uit de boom en voeren geen hypotheekrentewijziging door. Bij degene die wel veranderingen doorvoeren is er sprake van een gemengd beeld: sommigen verlagen, terwijl anderen juist verhogen. Vooral bij de geldverstrekkers die we onder de prijsvechters scharen, zien we dat de concurrentie toeneemt

en dat zij ondanks de stijgende marktrentes de hypotheekrentes verlagen. Per saldo zien we zelfs nog een hele lichte daling van de gemiddelde vaste hypotheekrentes met slechts een paar honderdsten.

In eerste instantie verwachtten we dat er aan het begin van 2023 behoorlijk wat hypotheekrenteverlagingen komen. Geldverstrekkers hadden het de afgelopen maanden een stuk rustiger en de meesten willen een goede start maken in het nieuwe jaar. Maar de meeste geldverstrekkers zullen nu af willen wachten hoe de marktrentes zich gaan ontwikkelen. Als de rust terugkeert en de marktrentes niet verder gaan stijgen en misschien zelfs weer een stukje gaan dalen, dan is er een redelijke kans op een concurrentiestrijd bij de hypotheekrentes aan het begin van het nieuwe jaar waar alle geldverstrekkers aan mee doen. Maar blijven de marktrentes doorstijgen, dan ontkomen geldverstrekkers er uiteindelijk niet aan om de marktrentes te volgen.

De gemiddelde vaste hypotheekrentes zijn in 2022 met ongeveer 3% gestegen, waarbij de stijging groter was voor kortere rentevaste periodes. Voor 5 jaar vast was de stijging 3,1%, voor 10 jaar vast ruim 3%, voor 20 en 30 jaar vast ongeveer 2,9%. Bij de gemiddelde variabele hypotheekrente bleef de stijging in 2022 beperkt tot 1,75%.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Vandaag wordt de nieuwe pensioenwet naar alle waarschijnlijkheid aangenomen door de Tweede Kamer. Er lijkt ook een meerderheid te zijn in de Eerste Kamer, die in 2023 zal stemmen. De nieuwe pensioenwet moet vanaf 1 juli 2023 ingaan, waarna pensioenpartijen 3,5 jaar de tijd krijgen om de pensioenregelingen aan te passen aan deze nieuwe pensioenwet. Uiterlijk 1 januari 2027 moeten de pensioenregelingen aangepast zijn.

Het huidige pensioenstelsel was niet meer van deze tijd. Er werd veel toegezegd maar niet altijd waargemaakt. Pensioenuitkeringen moesten de afgelopen jaren regelmatig verlaagd worden als gevolg van de grote rentestand en ondanks een enorme groei in het pensioenvermogen konden pensioenen niet of slechts mondjesmaat geïndexeerd worden. Daarbij helpt het ook niet dat we steeds ouder worden en dus ook steeds langer pensioen ontvangen. Bovendien groeit door de vergrijzing het aantal mensen dat met pensioen gaat en er moet voorkomen worden dat jongeren alleen maar premie betalen voor eerdere generaties en er voor hen geen of alleen een veel kleiner pensioen resteert als zij de pensioenleeftijd bereiken.

In het nieuwe pensioenstelsel gaan we daarom van een gezamenlijke pensioenpot naar individuele pensioenpotjes, die mee gaan bewegen met de ontwikkelingen op de financiële markten. Dat kan leiden tot hogere pensioenuitkeringen als het goed gaat op de financiële markten, maar als het slecht gaat dan zullen pensioenen ook eerder gekort worden. Wel worden er buffers ingebouwd, zodat we niet bij elke dip op de beurs meteen enorm gekort worden. Maar dat betekent uiteraard ook dat bij sterk stijgende beurzen die buffers gevuld worden, en de stijging niet volledig in stijgende pensioenuitkeringen wordt verwerkt. Pensioenen zullen een stuk transparanter, maar dus ook beweeglijker worden. Daarnaast is het de bedoeling dat meer mensen een pensioen op kunnen bouwen. Zo moet het ook mogelijk worden voor de grote groep zzp’ers om deel te nemen aan een pensioenregeling.

Een grote uitdaging is om van het huidige pensioenstelsel over te gaan naar het nieuwe pensioenstelsel. Het betekent namelijk dat het huidige pensioenvermogen van rond de 1.500 miljard euro verdeeld moet worden naar ongeveer 10 miljoen individuele pensioenpotjes. Pensioenfondsen zullen in overleg met de werkgevers en werknemers tot een eerlijke verdeling moeten komen. Gelukkig is er dankzij de recent gestegen rente ruimte om een stuk compensatie te bieden voor bepaalde groepen die minder gunstig uit zijn in het nieuwe pensioenstelsel. Maar de praktijk moet de komende jaren uitwijzen of partijen hier op een goede manier uit gaan komen.

Voor veel mensen is pensioen een ver-van-mijn-bed-show en wordt als ingewikkeld ervaren. Het lastige is dat op voorhand niet met zekerheid valt te zeggen hoeveel pensioen je gaat krijgen; en al helemaal niet in het nieuwe pensioenstelsel. Toch kun je je prima voorbereiden op de financiële situatie bij pensionering en kun je zelf de regie pakken. Via mijnpensioenoverzicht.nl krijg je nu en in de toekomst inzicht hoeveel AOW en pensioen je kunt verwachten. Maar kijk niet alleen naar je pensioeninkomen, maar ook naar je toekomstige uitgaven. Die gaan misschien wel omlaag omdat je dan een deel van je hypotheek hebt afgelost, je kleiner en goedkoper gaat wonen of omdat dan de kinderen de deur uit zijn. Het kan aan de andere kant ook zijn dat er weer nieuwe uitgaven bij komen, omdat je bijvoorbeeld vaker op vakantie wilt of vaker uit wilt gaan. Door je toekomstige pensioeninkomsten en uitgaven op een rij te (laten) zetten, in combinatie met de vaak lagere belastingtarieven die gelden, weet je of je in de toekomst voldoende geld overhoudt. En kom je tekort, dan kun je op tijd aan de slag om extra te sparen of te beleggen voor een stuk pensioenaanvulling of door je toekomstige uitgaven te verminderen door bijvoorbeeld extra af te lossen op je hypotheek of te verhuizen naar een goedkopere woning.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In tegenstelling tot de vaste hypotheekrentes is het een stuk gemakkelijker om de ontwikkeling van de variabele hypotheekrentes voor begin 2023 te voorspellen. De stijgende lijn van de afgelopen maanden zal zich begin 2023 voortzetten.

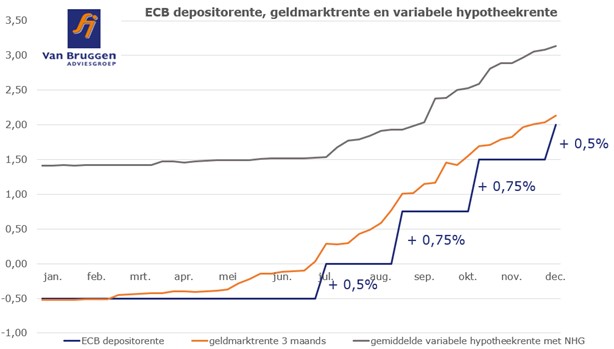

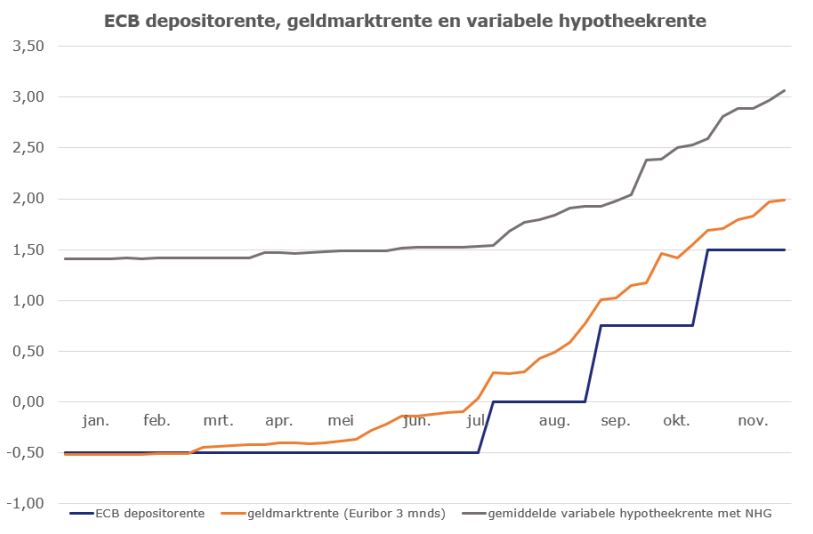

De variabele hypotheekrente is afhankelijk van de geldmarktrente, die erg beïnvloed wordt door de rente die de Europese Centrale Bank (ECB) hanteert. Dat is heel goed te zien als we de renteontwikkeling van de ECB depositorente, de geldmarktrente en de variabele hypotheekrente met NHG in één grafiek laten zien.

De geldmarktrente loopt eigenlijk steeds iets voor op de daadwerkelijke renteverhoging van de ECB, doordat beleggers anticiperen op welke renteverhogingen de ECB gaat doorvoeren. De gemiddelde variabele hypotheekrente kwam iets later op gang, doordat de eerste verhoging van de ECB van -0,5% naar 0% ging, terwijl geldverstrekkers voor hun eigen funding uit spaargeld voor veel van hun klanten ook voor de renteverhoging een spaarrente van 0% gaven. De laatste maanden zien we dat de gemiddelde variabele hypotheekrente steeds meer de geldmarktrente volgt.

In december heeft de ECB aangekondigd dat de verhoging in december hoogstwaarschijnlijk niet de laatste zal zijn. De eerdere verwachting dat de inflatie in 2024 al rond de 2,3% komt te liggen, heeft plaatsgemaakt voor 2025. De ECB gaf aan dat de markt de renteverhogingen voor 2023 te laag inschat. Onze verwachting is dan ook dat de komende zes weken de geldmarktrente en de gemiddelde variabele hypotheekrente met een half procent op zal lopen. De kans is groot dat het begin 2023 niet bij één renteverhoging van 0,5% blijft, maar dat er nog een tweede volgt. Wij verwachten dan ook dat de gemiddelde variabele hypotheekrente in 2023 met één procent gaat stijgen.

Op dit moment is onze verwachting dat de ECB haar rente na de renteverhogingen begin 2023 gedurende de rest van het jaar gelijk zal houden. Waarbij het afwachten is of de inflatie voldoende weet te dalen. En dan gaat het niet alleen om 2023, want in 2023 zal de inflatie echt een stuk omlaaggaan. Maar het is vooral belangrijk of en zo ja wanneer de inflatie in 2024 of 2025 weer richting het gewenste niveau van rond de 2% uitkomt. Als de inflatieverwachtingen hard achteruitgaan, komt er misschien eind 2023 al een renteverlaging door de ECB, maar wij zijn daar niet heel positief over. Als blijkt dat de inflatieverwachtingen tegenvallen dan kan het ook zomaar nodig zijn om nog een extra renteverhoging door te voeren.

Uit de renteontwikkeling van de geldmarktrente kunnen we opmaken dat beleggers een verdere verhoging van de ECB depositorente verwachten per 15 december, wanneer de ECB weer bij elkaar komt om een rentebesluit te nemen. Onduidelijk is nog of dat een verhoging zal zijn van weer 0,75% of een iets gematigde verhoging van 0,5%. Ook zal belangrijk zijn welke verwachting de ECB uitspreekt over toekomstige renteverhogingen. Belangrijk is of er voldoende vertrouwen is dat de inflatie beteugeld gaat worden. De positieve kant is dat de inflatie in de eurozone in oktober uitkwam op 10%, wat een daling betekende ten opzicht van de voorgaande maand, toen de inflatie 10,4% bedroeg. De negatieve kant is dat de inflatie nog steeds enorm hoog is en de vraag is of de daling de komende maanden hard genoeg inzet. Onze verwachting is dan ook dat we in 2023 nog wel één of meerdere renteverhogingen van de ECB gaan zien, maar mogelijk wel iets minder hard dan de afgelopen twee verhogingen. Daarom verwachten wij dat de komende maanden de variabele hypotheekrente nog wel iets verder zal doorstijgen, maar wel iets minder hard dan de afgelopen maanden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Afgelopen donderdag verhoogde de Europese Centrale Bank (ECB) zoals verwacht haar rente met 0,5%. De belangrijkste rente, de depositorente komt daarmee op 2%. Ook de Amerikaanse en Engelse centrale banken verhoogden hun rentetarieven met 0,5%.

Maar de verrassing zat hem in de toelichting die de ECB gaf. De meeste beleggers verwachtten vooraf dat dit wel eens de laatste renteverhoging zou kunnen zijn of hoogstens nog één aan het begin van 2023. Sommigen durfden zelfs voorzichtig de verwachting uit te spreken dat er misschien eind 2023 alweer een eerste renteverlaging zou komen. De ECB kondigde echter aan dat dit zeker niet de laatste renteverhoging is en dat ze er alles aan zal doen om de inflatie te beteugelen. De eerdere verwachting dat de inflatie in 2024 al rond de 2,3% komt te liggen, heeft plaatsgemaakt voor 2025. De ECB gaf aan dat de markt de renteverhogingen voor 2023 te laag inschat.

Beleggers schrokken en de aandeelbeurzen gingen dan ook omlaag en de rentes op de kapitaalmarkt stegen, terwijl de trend juist dalend was de laatste maanden. Het is even afwachten hoe beleggers dit nieuws de komende dagen precies gaan verwerken. Maar wij verwachten dat geldverstrekkers wel even op de rem gaan trappen met het doorvoeren van hypotheekrente verlagingen. Een enkele geldverstrekker verhoogde zelfs al de hypotheekrente of trok een verlaging in.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

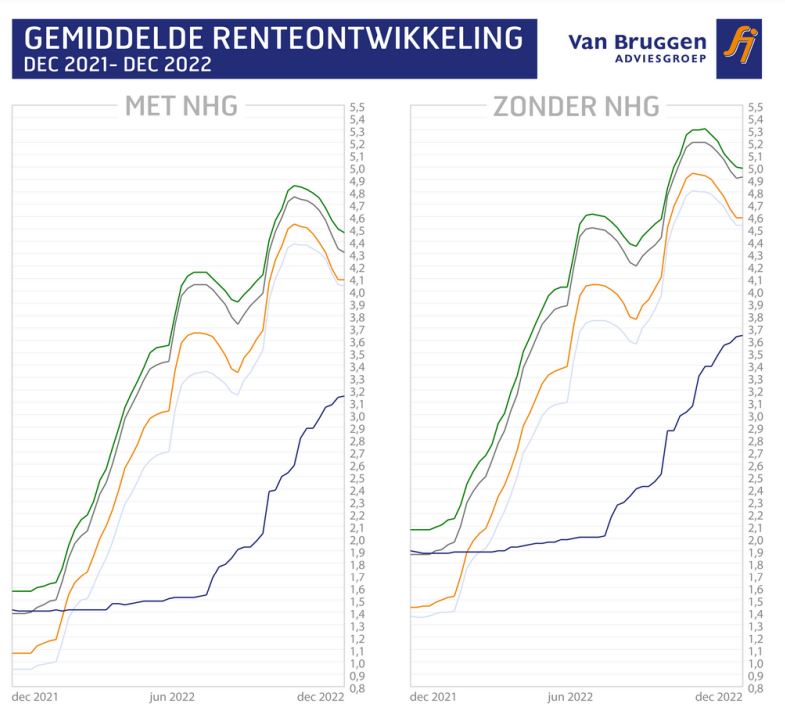

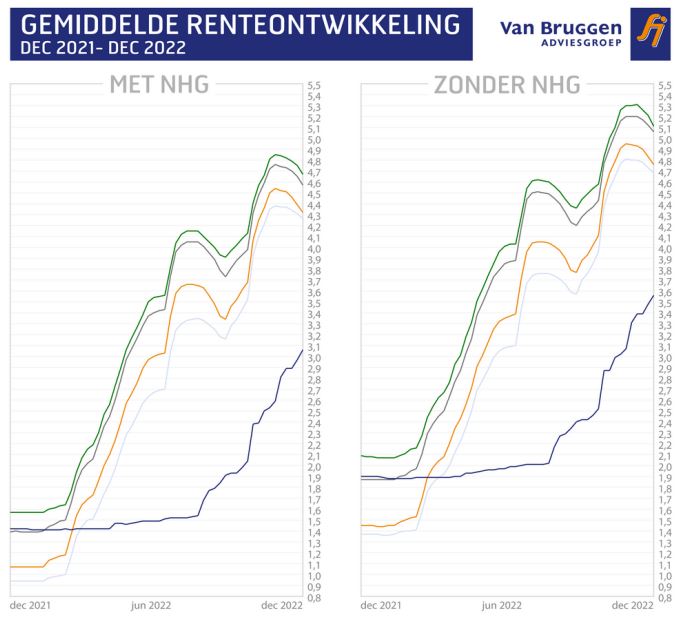

Het jaar 2022 was heel bijzonder voor de hypotheekmarkt, er vonden grote veranderingen plaats. We hebben een top 5 gemaakt van de belangrijkste wijzigingen, die we laten zien aan de hand van vijf grafieken.

De stijging van de gemiddelde vaste hypotheekrentes was in 2022 extreem. Dat valt extra op als we de renteontwikkeling laten zien van de gemiddeld 10 jaar vaste hypotheekrente met NHG in de periode 2004 tot en met nu. Vanaf 2013 daalde deze rente heel gestaag, om in 2022 explosief te stijgen. De meeste overige wijzigingen in 2022 worden veroorzaakt door deze enorme renteverandering.

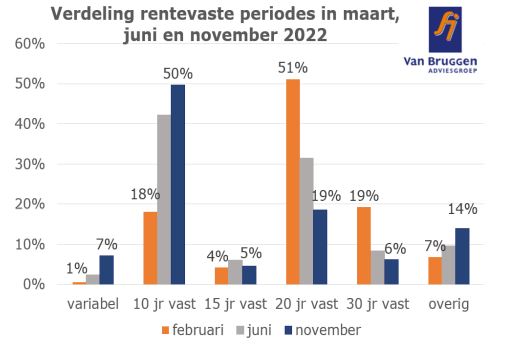

In februari van dit jaar was 70% van de rentevaste periodes nog 20 en 30 jaar vast. Dat is in tien maanden tijd gedaald naar 25%. Vooral 10 jaar vast profiteerde met een stijging van 18% in februari naar 50% in november. Verder valt de stijging op van variabel, die steeg van 1% naar 7%. Oorzaak is de fors gestegen rente. Opvallend is overigens dat de

renteverschillen tussen de verschillende rentevaste periodes nagenoeg gelijk bleven en zelfs licht daalden.

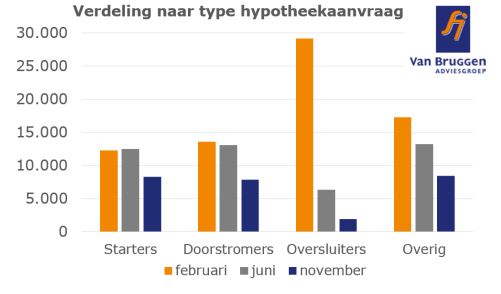

In de eerste maanden van dit jaar waren er heel veel hypotheekaanvragen voor oversluitingen. Maar vanaf april zette een hele harde daling in. De daling van hypotheekaanvragen zit niet alleen bij oversluitingen, ook zien we die de tweede helft van het jaar bij starters, doorstromers en overig (dit zijn verhogingen en tweede hypotheken); al is de daling voor deze categorieën wel kleiner.

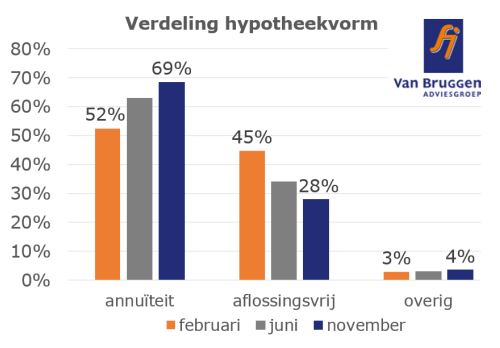

De hypotheekvorm die het meest is aangevraagd is veruit de annuïteitenhypotheek en haar aandeel steeg van 52% in februari naar 69% in november. Op de tweede plaats komt de aflossingsvrije hypotheek, maar die gaf veel terrein prijs als gevolg van de gestegen rente. Het aandeel daa lde van 45% naar 28%. Het aandeel van andere hypotheekvormen is bijna verwaarloosbaar.

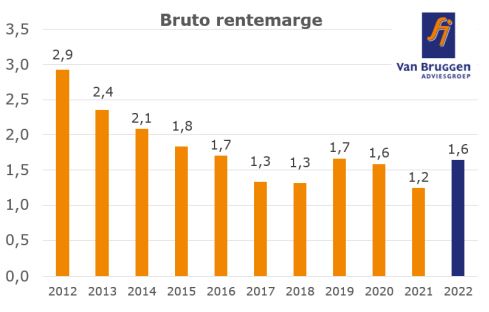

Als vergelijkingsmaatstaf voor de brutomarges (dus voor kosten) gebruiken wij het verschil tussen de kapitaalmarktrente (10 jaar) en de gemiddelde 10 jaar vaste hypotheekrente met NHG. In 2022 liggen deze bruto marges gemiddeld een paar tienden hoger dan in 2021.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Onze hypotheekrenteverwachting voor 2023 die we twee weken geleden communiceerden, staat al weer op losse schroeven. Ons meest realistische scenario was dat de hypotheekrente met een paar tienden zou dalen in 2023. Als spelbreker voor dit scenario zagen we het risico dat de inflatie langer op een substantieel hoger niveau blijft en in 2024 niet richting de 2% gaat.

Op 15 december bleek dat de ECB haar inflatieverwachtingen negatief heeft bijgesteld en verwacht dat de inflatie pas in 2025 richting de 2% gaat. De ECB besloot haar belangrijkste rente, de depositorente, met een half procent te verhogen. Die verhoging zag iedereen wel aankomen, maar verrassend was de negatieve toon van de ECB en de aankondiging dat er in 2023 waarschijnlijk nog meerdere renteverhogingen zullen volgen. De dalende trend bij de marktrentes veranderende meteen in een stijgende trend.

Het betekent dat we onze eerste en meest waarschijnlijke scenario voor de hypotheekrentes iets conservatiever insteken en dat we ook ons tweede pessimistischer scenario niet uit moeten sluiten. Van Bruggen Adviesgroep verwacht dat de hypotheekrente in 2023 met enkele tienden in de min of plus gaat bewegen. De hypotheekrente blijft dus op een substantieel hoger niveau dan de laatste jaren.

Belangrijk: dit is slechts een voorspelling. Het is heel lastig om de hypotheekrente in de toekomst te voorspellen. Dat heeft 2022 wel laten zien. Op misschien enkele mensen van de Amerikaanse inlichtingendienst na, had niemand voorzien dat Rusland een oorlog zou beginnen tegen Oekraïne en dit land massaal aan te vallen. De energiecrisis die hierdoor ontstond, zorgde voor een veel grotere stijging van de inflatie dan economen verwachtten. Dat de hypotheekrentes net als in de jaren zeventig niet tweecijferig zijn geworden, komt doordat nog steeds de verwachting is dat de inflatie slechts tijdelijk op dit extreme niveau staat.

Omdat de realiteit meestal grilliger is dan onze verwachtingen geven we naast onze voorspelling die we het meest reëel achten, ook nog een positiever en negatiever scenario. Waarbij we aangeven waar deze scenario’s van afhankelijk zijn. Maar ook hier geldt dat uiteindelijk alle scenario’s ingehaald kunnen worden door de werkelijkheid.

Zoals we in de inleiding al schreven, verwacht Van Bruggen Adviesgroep als het meest waarschijnlijke scenario dat de hypotheekrente rond het huidige niveau zullen liggen, met misschien een kleine daling of stijging van enkele tienden. Wij verwachten dat de inflatie in 2023 fors omlaaggaat, maar nog steeds op een veel hoger niveau uit zal komen dan rond de gewenste 2% die de Europese Centrale Bank (ECB) als doelstelling heeft.

Dat de inflatie omlaaggaat, komt doordat de hoge energieprijzen voor een groot deel uit de nieuwe inflatiecijfers gaan lopen. Want als de energieprijzen op hetzelfde hoge niveau blijven als afgelopen jaar, betekent dat deze 0% bijdragen aan de inflatie in 2023. Tot zover het goede nieuws. Want het lijkt er namelijk niet op dat de energieprijzen fors naar beneden zullen gaan in 2023 of 2024. De hoge energieprijzen zorgen ervoor dat er een spiraal is van hogere prijzen voor diensten en producten en lonen. Bedrijven vragen hogere prijzen om te compenseren voor de hogere energiekosten, de hogere materiaalkosten en de hogere personeelskosten. Inmiddels is de ECB net als wij al een stuk minder optimistisch geworden en verwacht zij dat de inflatie hoger uitvalt dan de eerdere voorspellingen voor 2023 en 2024. De inflatie zal in 2023 in Europa waarschijnlijk wel dalen naar een verwacht niveau van 6 à 7%, maar de inflatie gaat pas in 2025 richting de 2%. Ook lijkt onze verwachting uit te komen dat de ECB in 2023 meer dan één renteverhoging gaat doorvoeren. Vaak zien we dat aan het begin van een nieuw jaar geldverstrekkers weer met een schone lei beginnen en zich in de picture willen zetten met lagere hypotheekrentes, waardoor onderling de concurrentie toeneemt.

Wij verwachten die concurrentie zeker voor 2023, omdat onze verwachting is dat er substantieel minder hypotheken zullen worden afgesloten in 2023 in vergelijking met de jaren 2020 tot en met 2022. Geldverstrekkers zullen dus harder hun best moeten doen om hun hypotheken te slijten aan consumenten. Maar als de stijgende trend van de marktrentes aanhoudt, zal er geen ruimte zijn voor verlagingen en mogen we blij zijn als de hypotheekrentes niet mee gaan stijgen.

Maar een veel verdere daling zit er waarschijnlijk niet in en in de loop van 2023 krijgen we mogelijk wel weer een lichte stijging van de hypotheekrentes, als blijkt dat de inflatieverwachtingen voor 2024 onvoldoende richting de 2% zijn gedaald.

We waren in 2022 hard op weg naar hypotheekrentes van 5%. De gemiddelde hypotheekrente 10 jaar vast zonder NHG bereikte dit jaar in oktober een hoogtepunt van 4,95% en voor langere rentevaste periodes gingen we er zelfs overheen. De laatste maanden hadden we gelukkig weer te maken met een lichte daling van de hypotheekrentes.

Het pessimistische scenario met opnieuw een stijging richting 5% en wellicht licht er overheen, achten wij niet het meest reëel, maar er hoeft ook niet heel veel voor te gebeuren dat dit scenario werkelijkheid wordt.

Het pessimistische scenario kan bijvoorbeeld optreden als de energiecrisis nog verder verhevigd en de inflatie langer hoog blijft. Bijvoorbeeld doordat er een zware winter komt, de gasvoorraden in de zomer onvoldoende gevuld kunnen worden, de OPEC besluit om de productie van olie te verminderen om de prijs te stuwen en/of de economie van China weer op volle toeren gaat draaien.

Een ander negatief scenario is dat de negatieve spiraal van prijs- en loonsverhogingen zich sterker doorzet dan tot nu toe verwacht. We zien steeds vaker dat vakbonden forse looneisen stellen, het minimumloon gaat fors omhoog, waardoor ook bedrijven deze hogere loonkosten in de prijzen van hun producten en diensten meenemen.

De ECB heeft inmiddels haar inflatieverwachtingen naar boven bijgesteld. Het gaat spannend worden of het inderdaad lukt om de inflatie op de langere termijn goed naar beneden te drukken. Als er onder beleggers onvoldoende vertrouwen is dat de inflatie serieus omlaag gaat in 2024 en 2025, dan gaan ze een hogere rente vragen en krijgen consumenten met een stijgende hypotheekrente richting 5% te maken.

Dit laatste scenario achten wij het minst waarschijnlijk, er moet dan wel veel samenvallen. Het zou heel mooi zijn als er een einde komt aan de energiecrisis, maar dat lijkt niet heel waarschijnlijk. We moeten vooral hopen op een zachte winter en voor de mensen in Oekraïne op een einde van de oorlog met Rusland. Al lijkt het onwaarschijnlijk dat we dan opeens weer massaal goedkoop gas uit Rusland gaan halen.

Een ander scenario is dat we in een zware recessie komen die er tevens toe leidt dat de inflatie hard achteruitgaat. Ook die combinatie lijkt voor alsnog niet heel waarschijnlijk. Op dit moment koersen we naar een lichte recessie en als we in een zware recessie komen, dan lijkt een gevaarlijke combinatie met een nog steeds te hoge inflatie waarschijnlijker dan een combinatie met lage inflatie. Daardoor zal er weinig tot geen ruimte zijn voor de ECB om de

rente weer te verlagen.

Wat de variabele hypotheekrente betreft is het een stuk eenvoudiger om de ontwikkelingen voor begin 2023 te voorspellen. Naar alle waarschijnlijkheid wordt de stijgende lijn van de afgelopen maanden voortgezet. Het ECB heeft eerder namelijk al aangekondigd dat we nog een extra verhoging van de rente kunnen verwachten. Onze voorspelling is dat we in 2023 niet één, maar twee renteverhogingen van ieder 0,5% gaan zien. Onze verwachting voor de variabele rente in 2023 is dan ook dat deze in totaal met 1% zal gaan stijgen.

Op de langere termijn (2025-2028) is de verwachting dat we naar meer neutrale rentes van de ECB gaan, de inflatie weer rond de 2% komt en er voldoende geld voor hypotheken beschikbaar is.

Een terugkeer naar hypotheekrentes tussen de 1 en 2% achten wij niet waarschijnlijk, maar hypotheekrentes tussen de 3 en 3,5% behoren tot de mogelijkheden. Maar het blijven slechts voorspellingen en waarschijnlijk worden we zowel voor 2023 als voor de lange termijn toch weer verrast door ontwikkelingen die we niet hadden voorzien.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Nagenoeg alle geldverstrekkers verlaagden afgelopen week de vaste hypotheekrentes. De gemiddelde 10 jaar vaste hypotheekrente met NHG ging met 8 basispunten omlaag, ofwel met 0,08% naar 4,31%. In een jaar waarin we hoofdzakelijk verhogingen zagen, komt deze daling in de top drie van grootste dalingen dit jaar. Alleen in augustus ging de 10 jaar vaste hypotheekrente twee weken lang iets harder omlaag. Voor de gemiddelde 20 jaar vaste hypotheekrente met NHG geldt hetzelfde ,deze staat nu op 4,57%. Het verschil tussen 10 en 20 jaar vast is gedaald tot slechts 0,26%. Voor slechts 0,26% heb je dus 10 jaar langer duidelijkheid over de hoogte van de hypotheekrente en daarmee over je hypotheeklasten. Toch is 10 jaar vast dit jaar een stuk populairder geworden dan 20 jaar vast. Wat betekent dat veel consumenten de verwachting hebben dat de hypotheekrente op termijn, en in het bijzonder na 10 jaar, hopelijk niet veel hoger zal liggen dan die 4,57%. Wat het afgelopen jaar heeft laten zien, is dat er geen glazenbol is die de renteontwikkeling voorspelt in een jaar tijd, laat staan over een periode van 10 jaar.

Het is in de huidige marktomstandigheden heel lastig te voorspellen hoe de vaste hypotheekrentes zich de komende maanden zullen ontwikkelen. Maar voor de komende week lijkt het in ieder geval heel waarschijnlijk dat de dalende trend aanhoudt.

We herhalen nog maar eens dat onze verwachting is dat de variabele hypotheekrente de komende maanden nog iets verder zal stijgen. De variabele hypotheekrente is afhankelijk van de geldmarktrente, die erg beïnvloed wordt door de rente die de Europese Centrale Bank (ECB) hanteert. Dat is heel goed te zien als we de renteontwikkeling van de ECB depositorente, de geldmarktrente en de variabele hypotheekrente met NHG in één grafiek laten zien.

De geldmarktrente loopt eigenlijk steeds iets voor op de daadwerkelijke renteverhoging van de ECB, doordat beleggers anticiperen op welke renteverhogingen de ECB gaat doorvoeren. De gemiddelde variabele hypotheekrente kwam iets later op gang, doordat de eerste verhoging van de ECB van -0,5% naar 0% ging, terwijl geldverstrekkers voor hun eigen funding uit spaargeld voor veel van hun klanten ook voor de renteverhoging een spaarrente van 0% gaven. De laatste maanden zien we dat de gemiddelde variabele hypotheekrente steeds meer de geldmarktrente volgt.

Uit de renteontwikkeling van de geldmarktrente kunnen we opmaken dat beleggers een verdere verhoging van de ECB depositorente verwachten per 15 december, wanneer de ECB weer bij elkaar komt om een rentebesluit te nemen. Onduidelijk is nog of dat een verhoging zal zijn van weer 0,75% of een iets gematigde verhoging van 0,5%. Ook zal belangrijk zijn welke verwachting de ECB uitspreekt over toekomstige renteverhogingen. Belangrijk is of er voldoende vertrouwen is dat de inflatie beteugeld gaat worden. De positieve kant is dat de inflatie in de eurzone in oktober uitkwam op 10%, wat een daling betekende ten opzicht van de voorgaande maand, toen de inflatie 10,4% bedroeg. De negatieve kant is dat de inflatie nog steeds enorm hoog is en de vraag is of de daling de komende maanden hard genoeg inzet. Onze verwachting is dan ook dat we ook in 2023 nog wel één of meerdere renteverhogingen van de ECB gaan zien, maar mogelijk wel iets minder hard dan de afgelopen twee verhogingen. Daarom verwachten wij dat de komende maanden de variabele hypotheekrente nog wel iets verder zal doorstijgen, maar wel iets minder hard dan de afgelopen maanden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wie voor Sinterklaas wil spelen en zijn kind op weg wil hebben met een grote schenking voor de aankoop van een woning kan in de meeste gevallen het beste in de maand december nog in actie komen. Maar ook in 2023 zijn er nog mogelijkheden en is er zeker ook een alternatief.

Als je kind (tussen de 18 en 40 jaar) een woning heeft gekocht en die woning in december 2022 nog passeert, dan kan je kind nog gebruikmaken schenkingsvrijstelling voor de eigen woning van € 106.671,-. Per 1-1-2023 gaat het bedrag voor de belastingvrije schenking omlaag naar € 28.947,-. In feite betekent dit een afschaffing van de extra vrijstelling voor de eigen woning, omdat er sowieso al een schenkingsvrijstelling geldt van ouder aan kind van € 28.947,-, waarbij de besteding van dat geld vrij is.

Als je weet dat je kind in 2023 een woning gaat kopen, kun je ook gebruikmaken van de mogelijkheid om de grote schenking te spreiden. Je doet dan in 2022 een kleine schenking, waarvan je kind aangifte schenkbelasting moet doen in combinatie met een beroep op de verhoogde schenkingsvrijstelling. In 2023, als de woning daadwerkelijk wordt gekocht, geef je het resterende bedrag als schenking aan je kind. Ook hierover moet dan aangifte schenkbelasting gedaan worden, met weer een beroep op de verhoogde schenkvrijstelling.

Bij de spreiding van de hoge schenking was lang onduidelijk hoe qua verdeling de minimale hoogte van de schenking in 2022 zou moeten zijn. Moet het deel dat in 2022 geschonken wordt minimaal één euro zijn of moet het hoger zijn dan de reguliere vrijstelling € 5.677,-. Vorige week heeft de Belastingdienst op haar website duidelijkheid gegeven en is het voldoende om € 1,- te schenken.

Als een kind pas in 2023 een grote schenking ontvangt, krijgt hij/zij dus te maken met een verlaagd belastingvrij bedrag. Dat hoeft vermogende ouders er niet van te weerhouden om toch een grotere schenking aan hun kind te doen dan € 28.947,-. Het betekent alleen dat het kind over het meerdere schenkingsbelasting moet betalen.

Overigens mag ook een kind van 40 jaar of ouder een schenking ontvangen, alleen geldt dan een lager vrijstellingsbedrag van € 6.035,-, en moet ook hier over het meerdere schenkbelasting betaald worden. Bij bedragen tot € 138.642,- bedraagt het schenktarief 10%, daarboven is het 20%. We geven een paar voorbeelden van hoeveel schenkbelasting betaald moet worden.

Nu de grote schenkingsvrijstelling ten behoeve van de aankoop van een eigen woning fors omlaaggaat in 2023, zullen we nog vaker zien dat een familiehypotheek gebruikt zal worden. Een familiehypotheek is meestal een lening of hypotheek die de ouders aan een kind geven (maar het kan ook een andere familiaire band zijn). In de meeste gevallen wordt er naast de familiehypotheek nog een reguliere hypotheek bij een geldverstrekker gesloten.

De hypotheekrente van een familiehypotheek is gewoon aftrekbaar, als tenminste voldaan is aan de voorwaarden die ook gelden voor een ‘reguliere’ hypotheek. Verder is van belang dat een hypotheekrente wordt afgesproken die marktconform is. Dat betekent dat de hypotheekrente niet heel erg mag afwijken van de hypotheekrentes die reguliere geldverstrekkers rekenen. De rente mag niet te laag zijn, maar ook niet te hoog.

Op zich levert een familiehypotheek dus niet meteen lagere hypotheeklasten op. Maar die familiehypotheek kan gecombineerd worden met een schenking van de ouders aan het kind. Jaarlijks mag een bedrag van € 6.035,- belastingvrij worden geschonken.

Stel je verstrekt aan je kind een familiehypotheek van € 100.000,- tegen een rente van 4,3%. De maandelijkse bruto maandlast bedraagt dan € 495,- en dat bedrag kun je belastingvrij terugschenken aan je kind, want op jaarbasis valt dat binnen de € 6.035,-. Het is zelfs zo dat je kind de rente ook nog eens mag aftrekken. Heb je voldoende vermogen dan zou je er over kunnen denken om de maximale jaarlijkse belastingvrije schenking te benutten voor het betalen van de netto hypotheeklasten van je kind. Een familiehypotheek van ongeveer € 135.000,- is voor het kind dan kosteloos. Een hoger bedrag zou natuurlijk ook kunnen, maar als je dan als ouder meer schenkt dan € 6.035,- moet het kind daar wel schenkbelasting over betalen.

Als ouder moet je wel goed realiseren dat je het geld van de familiehypotheek in beginsel wel kwijt bent (wat natuurlijk ook het geval is bij de grote schenking voor de eigen woning). Zeker als de familiehypotheek de gehele looptijd gaat duren. Dat is helemaal van belang als er meerdere kinderen zijn. Maar ook als je dit spaargeld in de toekomst toch zelf nodig hebt voor bijvoorbeeld een aanvulling van je pensioen. Ook is het goed om je te realiseren dat spaargeld de afgelopen jaren meestal niks opleverde, maar de komende jaren misschien wel weer.

In het bovenstaande voorbeeld zijn we er vanuit gegaan dat de volledige hypotheeklasten terug worden geschonken, maar daar zijn natuurlijk ook nog andere varianten met een lagere schenking op denkbaar.

Wil je weten wat jouw mogelijkheden zijn voor een schenking? Een adviseur van Van Bruggen Adviesgroep kan je hier deskundig advies over geven. Plan een eerste kennismaking!