In een eerder blog in juni besteedden wij al aandacht aan het belang van nieuwbouw voor de bestaande woningmarkt. Nieuwbouw zorgt ervoor dat er treintjes van woningverkopen kunnen ontstaan. Want er kunnen nog zoveel potentiële starters zijn, als er niemand is die zijn woning wil verkopen dan kan een starter ook niet kopen, of hij moet zelf al een nieuwbouwwoning kunnen kopen. Een bestaande woningeigenaar laat een woning achter als hij komt te overlijden, emigreert, verhuist naar een huurwoning of verzorgingstehuis; maar de belangrijkste reden is als hij verhuist naar een koopwoning.

Het CBS heeft nu inzichtelijk gemaakt voor 2021 hoe belangrijk de nieuwbouw is door het aantal woningen in de verhuisketen inzichtelijk te maken (ofwel het gemiddeld aantal wagonnetjes van de woningtreintjes). In 2021 werden ruim 50.000 nieuwbouwwoningen opgeleverd, zowel huur als koop. Dat leidde ertoe dat ruim 120.000 woningen vrijkwamen in 2021. Het bijzondere is dat 50.300 nieuwbouwwoningen ertoe leidden dat er 56.000 woningen beschikbaar komen. Dat komt doordat in sommige gevallen twee woningen verlaten werden en er gezamenlijk één nieuwbouwwoning werd betrokken. In de tweede schakel kwamen 32.800 woningen ter beschikking, waarna elke volgende schakel iets kleiner wordt. Dat elke schakel iets kleiner wordt, komt door de starters die geen woning achterlaten.

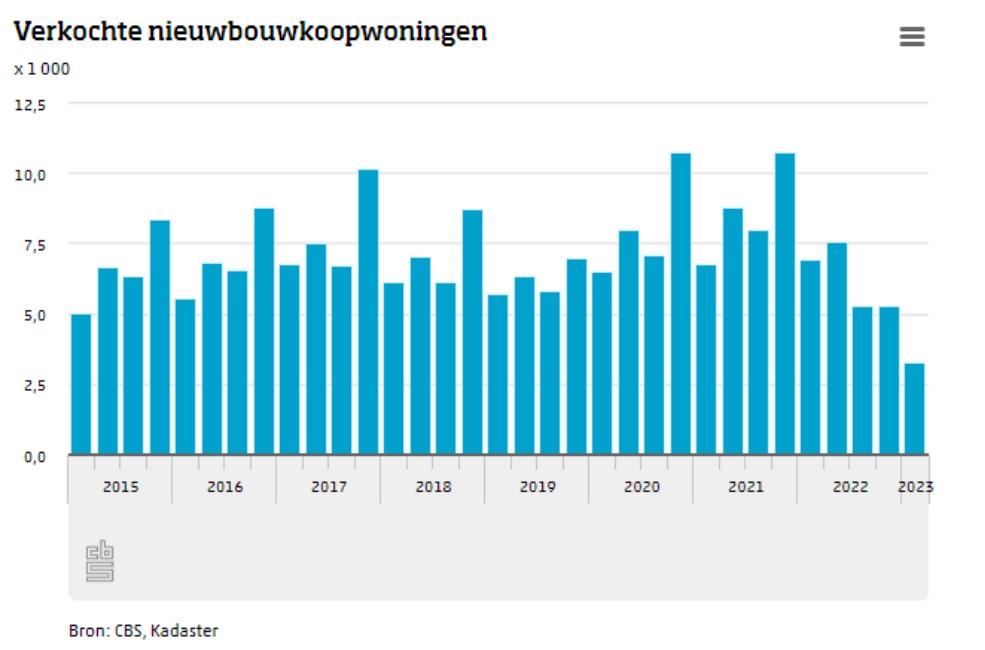

Het is dan ook zorgwekkend dat de nieuwbouw heel snel terugloopt. Het CBS meldde dat er in het eerste kwartaal van 2023 slechts 3.302 nieuwbouwkoopwoning transacties waren. Dat is daling van meer dan 50% ten opzichte van een jaar geleden. De grafiek van het CBS en kadaster laat een dalende lijn zien sinds het vierde kwartaal van 2021.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Tot voor kort zagen we dat er bij veel consumenten de volgende drie ideeën leefden:

Die ideeën lijken achterhaald als we kijken naar de praktijk.

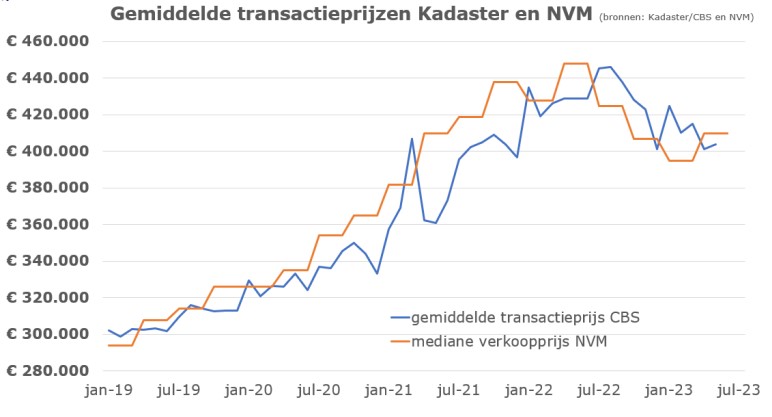

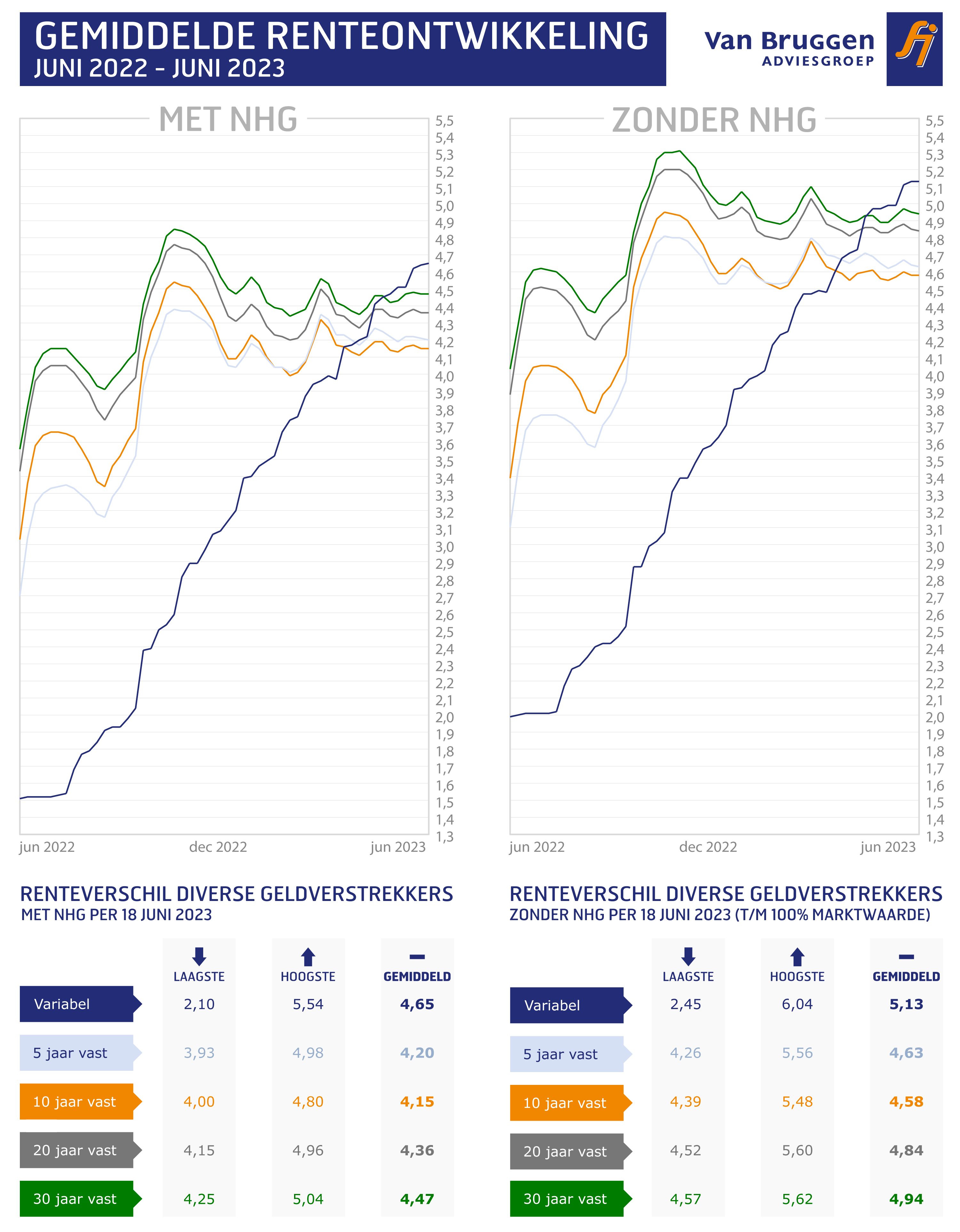

Uit de NVM-cijfers blijkt dat er sprake is van een lichte prijsstijging van 2,8% voor de woningen die in het tweede kwartaal verkocht zijn. Daarmee lijkt de prijsdaling nog eerder tot een einde te komen dan veel partijen voorheen voorspeld hadden. Wel waren er al meerdere signalen dat binnen enkele maanden tot een jaar tijd de prijzen zouden stabiliseren. De financiële mogelijkheden van consumenten stijgen doordat de hypotheekrente stabiel is in 2023, terwijl de inkomens wel fors stijgen. Die grotere financierbaarheid vertaalt zich meteen in een stabilisatie en zelfs lichte stijging van de woningprijzen. Met enige vertraging zullen we dit ook terugzien in de gemiddelde verkoopprijs die het CBS publiceert, omdat dit cijfers zijn van verkochte woningen die daadwerkelijk bij de notaris van eigenaar zijn gewisseld.

De gemiddelde doorlooptijd tussen aanmelding van de woning op Funda en het tekenen van een voorlopig koopcontract bij woningen die in de eerste helft van 2023 zijn verkocht door makelaars van Van Bruggen Adviesgroep bedraagt 25 dagen. Over het algemeen geldt dat als in samenspraak met de makelaar gekozen wordt voor een realistische vraagprijs de woning dus snel verkocht kan worden. Ruim 3 op de 4 verkochte woningen is binnen een maand verkocht. Maar het is niet alleen rozengeur en maneschijn; 1 op de 10 woningen heeft een langere doorlooptijd dan 3 maanden of is nog niet verkocht. Naast een realistische vraagprijs is een belangrijke factor hoe energiezuinig een woning is.

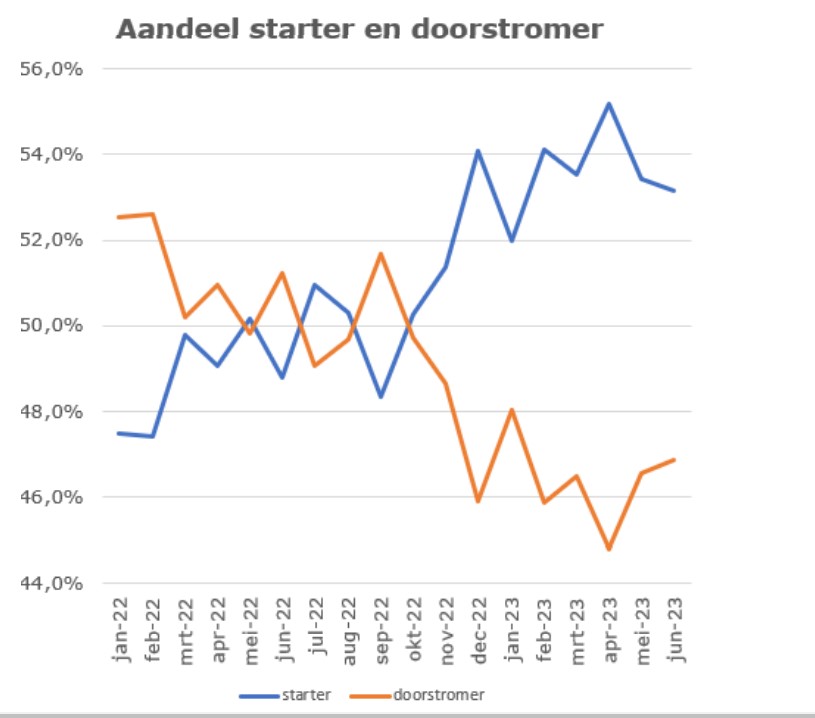

Na een forse stijging van de hypotheekrente in 2022 zien we dat de vaste hypotheekrentes in 2023 heel stabiel zijn. Langzamerhand raken consumenten gewend aan het hogere renteniveau en neemt de bereidheid om een woning te kopen weer toe. In de eerste plaats bij een deel van de potentiële starters. Dankzij gestegen inkomens, licht gedaalde woningprijzen en een toegenomen woningaanbod kunnen sommige starters nu hun slag slaan.

We zien dan ook dat starters meer hypotheekaanvragen doen voor de aankoop van een woning dan doorstromers. Maar waar er starters zijn die een woning kopen, zijn er vanzelf ook doorstromers die naar een volgende woning doorverhuizen. We zien het aandeel van de doorstromer dan ook weer toenemen in het tweede kwartaal.

Belangrijkste pluspunt voor zowel de starter als de doorstromer was het toenemende woningaanbod in de loop van 2022 en het eerste kwartaal van 2023. Alleen is het aanbod in het tweede kwartaal van 2023 niet verder gestegen. Voorlopig is dat nog geen probleem, doordat de doorlooptijd van verkopen kort is.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wie naar de gemiddelde hypotheekrentes kijkt van afgelopen week, krijgt het idee dat er bijna niets gebeurd is. Maar de nervositeit is op de financiële markten fors toegenomen en kan mogelijk leiden tot een lichte stijging van de hypotheekrentes.

In de eerste helft van vorige week zagen we vooral wat kleine hypotheekrenteverlagingen. Maar doordat de kapitaalmarktrentes stegen, waren er in de tweede helft vooral lichte verhogingen te zien. En de vraag is of het daarbij blijft, omdat donderdag de kapitaalmarktrentes voor 10 jaar vast nog een extra sprongetje maakten van 0,15% à 0,2%.

Oorzaken waren de notulen van de Amerikaanse centrale bank waaruit bleek dat er nog meer renteverhogingen van de Fed gaan volgen en ook de Amerikaanse economie lijkt nog behoorlijk op stoom. Wij achten de kans groot dat een groot aantal geldverstrekkers hun hypotheekrentes voor onder andere de meest populaire rentevaste periode van 10 jaar vast zullen verhogen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Vooral voor een groep 50-, 60-, 70- en 80-plussers geldt dat de hypotheekrenteaftrek nog maar 7,5 jaar van toepassing is. Het gaat in eerste instantie om mensen die voor 2001 een aflossingsvrije hypotheek hebben afgesloten. Sinds 2001 geldt namelijk de regel dat de hypotheekrenteaftrek maximaal 30 jaar is, wat betekent dat vanaf 1-1-2031 de rente niet meer aftrekbaar is. Maar ook de jaren daarna zal voor een steeds grotere groep mensen gaan gelden dat ze aan het einde komen van hun 30 jaar hypotheekrenteaftrek.

Dit speelt vooral als je een aflossingsvrije hypotheek hebt. Heb je een annuïteiten-, lineaire of (bank-)spaarhypotheek, dan los je in beginsel gedurende de looptijd van 30 jaar ineens of aan het einde van de looptijd je hypotheek af.

Voor veel 50-plussers zal het einde van de hypotheekrenteaftrek in 2031 geen heel groot probleem zijn. De meeste 50-plussers hebben nog een relatief kleine aflossingsvrije hypotheek. Bovendien hebben ze vaak de afgelopen jaren de rente tegen een laag percentage lang vastgezet.

Stel je hebt nog een aflossingsvrije hypotheek van € 100.000,- en je betaalt een rente van 2%. Je betaalt dan op maandbasis € 167,- aan rente en na aftrek is dat € 105,- per maand (zonder rekening te houden met eigenwoningforfait en eventuele wet Hillen). Als die aftrek wegvalt dan scheelt dat dus € 62,- in de maand.

Het einde van de hypotheekrenteaftrek kan mogelijk wel een probleem worden als je te maken hebt of gaat krijgen met een hogere rente, of als je een veel grotere aflossingsvrije hypotheek hebt, of als je inkomen ook een stuk lager wordt, doordat je bijvoorbeeld met pensioen gaat.

Een voorbeeld:

Stel je hebt een aflossingsvrije hypotheek van € 200.000,- met een rente van 4%. Dan is je bruto maandlast € 667,- en je netto maandlast € 420,- (exclusief eigenwoningforfait en wet Hillen). Als je renteaftrek eindigt per 1-1-2031, dan gaat je netto maandlast omhoog met € 247,-, namelijk naar € 667,-. Dat zal voor sommige mensen een stuk lastiger zijn om op te brengen. Zeker als dat ook nog eens samenvalt met een lager pensioeninkomen, bijvoorbeeld alleen een AOW inkomen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het eerste half jaar van 2023 zag de hypotheekmarkt er heel anders uit dan de eerste helft van 2022. We zetten de vijf belangrijkste verschillen met 2022 en de belangrijkste trends in 2023 op een rij.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

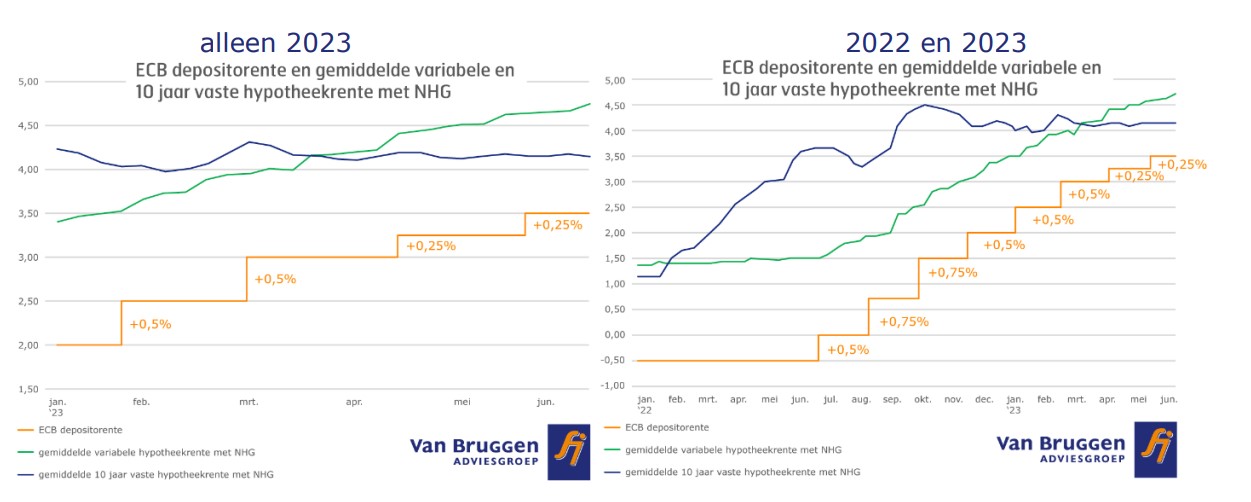

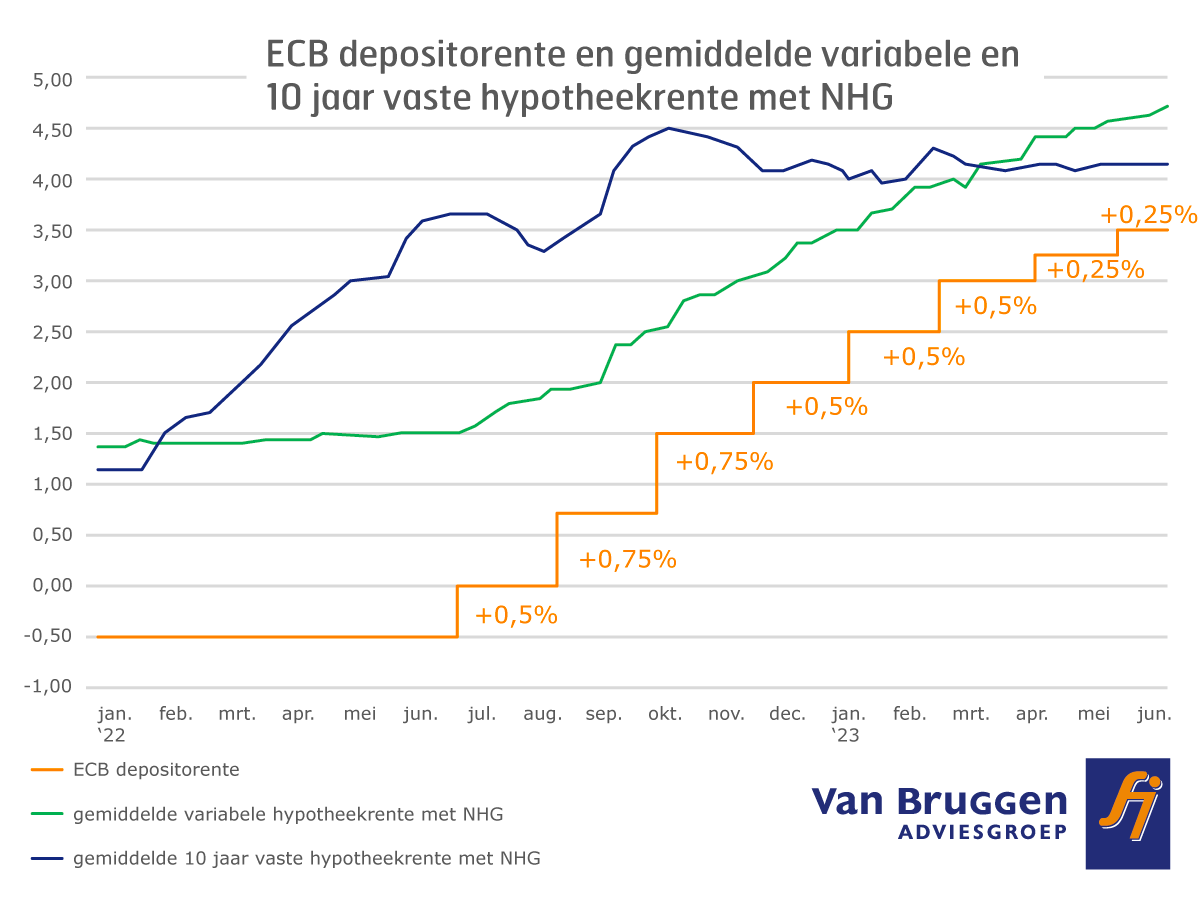

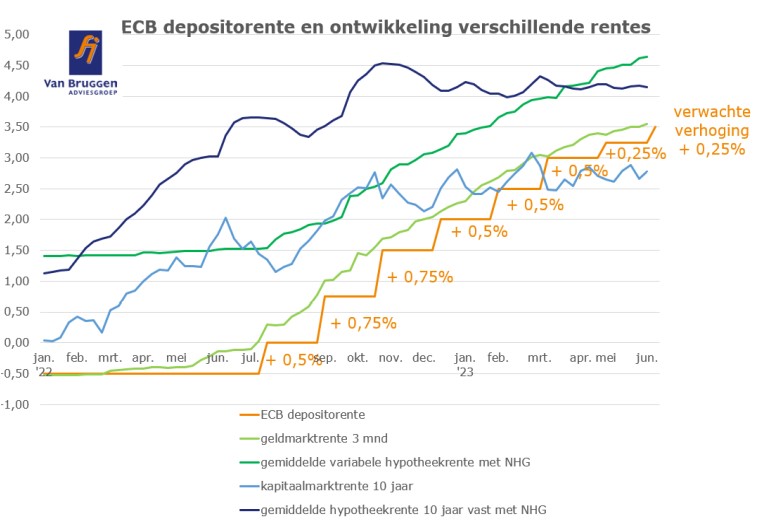

Sommige media suggereren dat de renteverhogingen van de Europese Centrale Bank (ECB) ook leiden tot hogere hypotheekrentes. Maar dat is slechts ten dele waar.

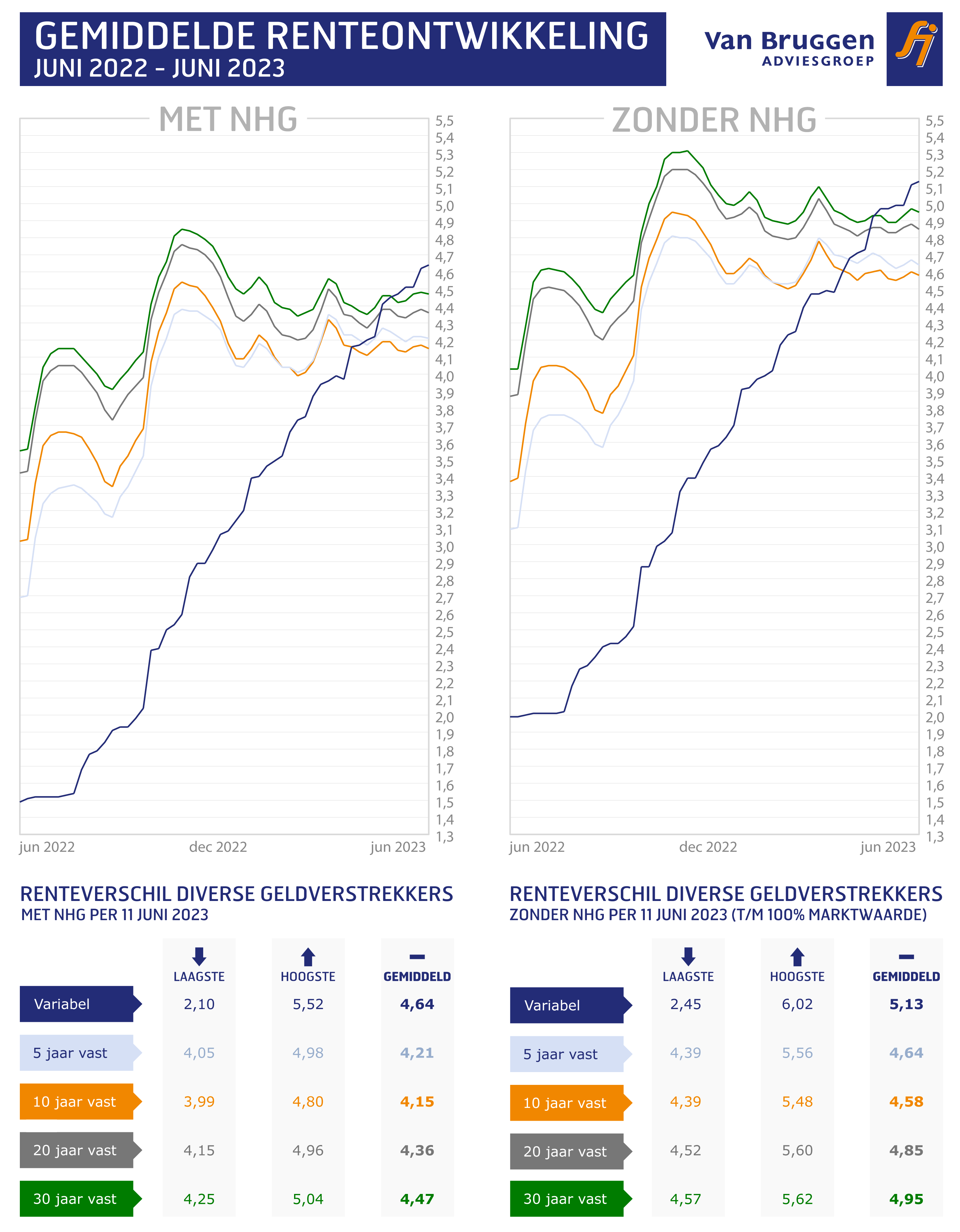

In 2023 verhoogde de ECB al vier keer de depositorente. In februari en maart was de verhoging 0,5% en in april en juni bedroeg de verhoging 0,25%. In totaal steeg de depositorente in 2023 met 1,5% en staat deze rente nu op 3,5%. De gemiddelde variabele hypotheekrente stijgt de hele tijd netjes mee met deze renteverhogingen, van 3,4% in januari naar ruim 4,7% nu.

De vaste hypotheekrentes voor 5, 10, 20 en 30 jaar schommelen zo nu en dan een klein beetje in 2023, maar per saldo zijn deze rentes nagenoeg gelijk gebleven. De ECB renteverhogingen hebben in 2023 tot nu toe geen invloed op deze vaste hypotheekrentes. Dat komt doordat beleggers het idee hebben dat het beleid van de ECB werkt en dat de inflatie op middellange termijn bedwongen gaat worden.

In de grafiek kun je goed zien dat de groene lijn van de gemiddelde variabele hypotheekrente de renteverhogingen van de ECB volgt, terwijl de blauwe lijn met de gemiddelde 10 jaar vaste hypotheekrente grotendeels horizontaal loopt.

De vaste hypotheekrentes zijn in 2023 bijna niet gestegen, maar in 2022 was de stijging wel enorm. Van een gemiddelde 10 jaar vaste hypotheekrente van net boven de 1% aan het begin van 2022, steeg die naar iets boven de 4% aan het einde van 2022. Beleggers kijken bij de rente die ze vragen met name naar de inflatie die ze in de toekomst verwachten. Het gaat dus niet zo zeer om de inflatie op dit moment, maar de verwachte inflatie voor de komende jaren. In 2022 schoot de inflatie redelijk onverwachts omhoog. Pas op het moment dat de ECB meerdere renteverhogingen had doorgevoerd, ontstond er weer vertrouwen dat de inflatie op termijn onder controle zou komen en stabiliseerde de vaste rente zich.

In de grafiek hieronder laten we daarom ook de renteontwikkeling over zowel 2023 als 2022 zien.

Veel Nederlanders voeren verduurzaming uit in kleine stappen, waarbij als eerste gekozen wordt voor de makkelijk te realiseren maatregelen met een snelle terugverdientijd. Populair zijn bijvoorbeeld zonnepanelen, waarbij in veel gevallen de terugverdientijd van ongeveer zeven jaar, dankzij de hoge energieprijzen van het afgelopen jaar in veel situaties nog korter wordt. Vaak financieren woningeigenaren zonnepanelen met eigen geld.

Hoe ouder je woning, hoe slechter je energielabel vaak is en hoe hoger de energiekosten. Helemaal als gevolg van de sterk gestegen energieprijzen. De afgelopen maanden zien we dat die wel een stuk lager zijn geworden dan een jaar geleden, maar ze liggen nog altijd vele malen hoger dan voor de energiecrisis en we zien ook dat de tarieven nog heel bewegelijk zijn. Er valt dan ook niet te voorspellen hoe de energieprijzen zich de komende maanden gaan ontwikkelen. Wel lijkt de kans groot dat de komende jaren de energieprijzen op een hoger niveau zullen staan dan voor 2022.

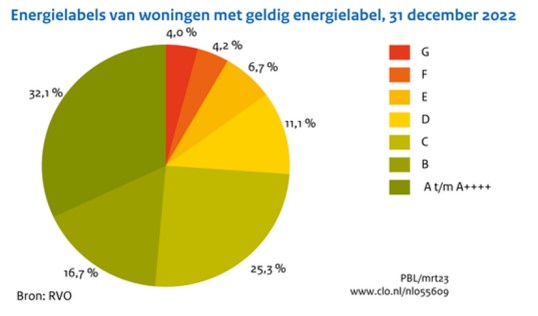

We zien in Nederland dat de energielabels van woningen steeds beter worden, toch heeft nog 26 procent van de woning een G, F, E of D label en ruim 25 procent een C label (FVO, 2022).

Dat betekent grofweg dat ongeveer 1,1 miljoen koopwoningen nog een G t/m D energielabel heeft en eenzelfde aantal een C label.

Wil je je woning verduurzamen en heb je een woning met een G tot en met D label, dan moet er meer gebeuren dan het plaatsen van zonnepanelen die enkele duizenden euro’s kosten. Veel woningeigenaren schatten de investeringskosten van verduurzaming te hoog in. Ook met een G of F label kom je een heel eind met een bedrag tussen de € 15.000,- à € 25.000,-.

Een investering van een paar tienduizenden euro’s is serieus geld, maar de bijbehorende extra hypotheeklasten vallen enorm mee. Zelfs bij de huidige hypotheekrente stand. Stel we gaan uit van een hypotheekrente van 4,5% en een extra hypotheek van € 25.000,-, dan kost dat bruto

€ 127,- per maand. Netto is dat het eerste jaar bijna € 93,-, waarna dit jaarlijks licht stijgt.

Het grote voordeel van verduurzamen is in de eerste plaats dat het energieverbruik en daarmee de energiekosten hard omlaag gaan. In de meeste gevallen zal de besparing op de energiekosten vele malen groter zijn dan de extra hypotheekkosten. Maar er zijn meer voordelen, zo leveren woningen met een beter energielabel meer geld op, worden woningen met een slechter energielabel minder snel verkocht en stijgt de kans dat er minder geldverstrekkers zijn die in de toekomst een hypotheek willen verstrekken op een woning met een G of F label.

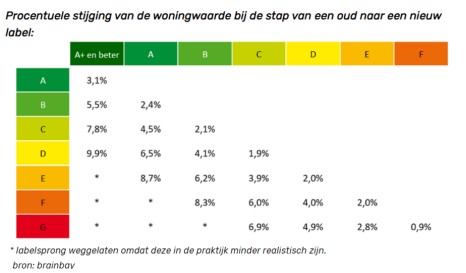

Brainby, een bedrijf opgericht door de NVM, heeft onderzoek gedaan naar de effecten van een hoger energielabel op de waarde van de woning.

Een woning die een stap maakt van label G naar label C kent gemiddeld een waardevermeerdering van 6,9%. In de tabel hieronder van Brainbay kun je zien wat de gemiddelde stijging per stap is.

Veel geldverstrekkers, waaronder de drie grootbanken, geven een duurzaamheidskorting van meestal 0,1% à 0,15% over de gehele hypotheek, als de woning een A (soms ook B) label heeft of hoger. Dat pakt gunstig uit voor deze geldverstrekkers omdat ze op deze manier meer klanten aantrekken met een goed energielabel. Hun hypotheekportefeuille ziet er dan groener uit, hetgeen ervoor zorgt dat de bank aan de duurzaamheidsdoelstelling voldoet. Meer dan een kwart van de woningvoorraad heeft nu een te laag label (G tot en met D) en voor veel van hen is de transitie van een laag energielabel naar label A een te grote en dure stap. Maatschappelijk gezien zou het veel beter zijn als geldverstrekkers een rentekorting zouden geven van bijvoorbeeld een half procent op een tweede hypotheek, die gebruikt wordt voor verduurzaming of bij het afsluiten van een nieuwe hypotheek voor het deel dat gebruikt wordt voor financiering van verduurzaming. Dus ook als iemand van een G naar een C of B label gaat.

Die klant met een A-label heeft al het voordeel dat hij waarschijnlijk lage energielasten heeft, terwijl met hetzelfde geld een geldverstrekker ongeveer zes bestaande klanten kan stimuleren om hun woning te verduurzamen. Dat is goed voor het milieu: minder CO2 uitstoot. Dat is goed voor de klant: minder energiekosten. Maar dat is ook goed voor de bank: minder risico. Want de hypotheekportefeuille wordt groener, financieel gezonder en de woonlasten inclusief energiekosten worden beter betaalbaar voor je klanten, wat uiteindelijk leidt tot minder betalingsachterstanden.

Een rekenvoorbeeld: een rentekorting van 0,15% op een hypotheek van € 400.000,- gekoppeld aan een woning met A-label kost een geldverstrekker € 600,-. Voor datzelfde geld zou een geldverstrekker zes bestaande klanten een rentekorting kunnen geven van 0,5% op een tweede hypotheek van € 20.000,-. Met een dergelijke som kan een woning van een G-label naar een C of B-label komen. Een rentekorting van een half procent scheelt op een extra hypotheek een paar euro per maand, maar het kan wel een belangrijke trigger zijn voor consumenten om na te denken over verduurzamen, waardoor ze hun energierekening met enkele honderden euro’s terug kunnen brengen.

Inmiddels zijn er een paar kleine geldverstrekkers die het goede voorbeeld geven en een dergelijke serieuze rentekorting bieden voor een hypotheek ten behoeve van verduurzaming. Maar voor de meeste woningeigenaren geldt nu nog dat hun geldverstrekker niet een dergelijke regeling kent. Het zou goed zijn als alle geldverstrekkers een dergelijk duurzaam beleid zouden invoeren.

Voor veel woningeigenaren zal de financiering van verduurzaming (deels) uit spaargeld komen of (deels) door middel van een hypotheek of een persoonlijke lening. Voor sommige groepen is het soms lastig om een financiering te krijgen. Bijvoorbeeld voor lagere inkomens, waaronder bijvoorbeeld gepensioneerden met alleen een AOW, of appartementseigenaren. De overheid biedt gelukkig ook een oplossing voor deze groepen via het Nationaal Warmtefonds.

Woningeigenaren kunnen een Energiebespaarlening afsluiten en komen met een gezamenlijk inkomen tot € 60.000,- in aanmerking voor 0% rente. Voor degene die niet in aanmerking komt voor de renteloze lening, geldt op dit moment een rente van 4,1%.

Ook als het inkomen onvoldoende is om de maandlasten te betalen, zijn er mogelijkheden, waarbij er naast de Energiebespaarlening een combinatielening wordt afgesloten. De aflossing voor de Energiebespaarlening wordt dan de eerste 5 jaar betaald vanuit een combinatielening. Na 5 jaar vindt een hertoets plaats. Is de financiële positie inmiddels verbeterd dan gaat de klant vanaf dat moment de reguliere aflossing voor de resterende 15 jaar betalen. Het opgebouwde bedrag op de combinatielening hoeft pas afgelost te worden na verkoop van de woning. Is het inkomen bij de hertoets na 5 jaar onvoldoende, dan wordt de aflossing ook de resterende 15 jaar uit de combinatielening betaald. Die combinatielening groeit dus door en hoeft pas afgelost te worden na verkoop van de woning.

Ook als je wel voldoende inkomen hebt en niet in aanmerking komt voor de 0% rente kun je in aanmerking komen voor de Energiebespaarlening. Of dat wel of niet interessanter is dan een tweede hypotheek is afhankelijk van je persoonlijke situatie, zoals:

Een andere groep waar de financiering van verduurzaming lastiger te regelen is zijn appartementseigenaren. Het is vaak lastig om een gezamenlijke financiering te regelen voor verduurzaming, maar ook hier kan het Nationaal Warmtefonds een oplossing bieden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De trend bij de hypotheekrentes draaide afgelopen weken van heel licht dalende hypotheekrentes naar heel licht stijgende hypotheekrentes. Ongeveer 1 op de 3 geldverstrekkers voerde een wijziging door op de meest populaire rentevaste periode van 10 jaar vast. Bij een paar geldverstrekkers ging het om een relatief grote renteverhoging van 0,15%, maar bij de meeste geldverstrekkers ging het om enkele honderdsten en een enkele geldverstrekker verlaagde zelfs de rente. De grote meerderheid voerde geen wijziging door. Gemiddeld genomen ging de hypotheekrentes van 5, 10, 20 en 30 jaar vast niet of slechts met maximaal twee honderdsten omhoog.

Voorlopig zien we dus dat de renteverhoging van de ECB met een kwart procent niet tot een serieuze verhoging van de gemiddeld vaste hypotheekrentes leidt. We zien wel iets meer onrust bij beleggers, waarbij de marktrentes iets meer bewegen dan de afgelopen weken. Maar dat zijn de ene keer stijgingen en dan weer dalingen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het klinkt misschien raar, maar de teruglopende nieuwbouw leidt ook tot verstoringen bij de verkoop van bestaande woningen. Hierop wees Rabobank vorige week in hun Woningmarktmonitor. We leggen in dit blog uit, hoe dat komt.

In de woningmarkt is altijd sprake van zogenaamde treintjes van woningverkopen. Aan het begin van het treintje hebben we te maken met een starter die een woning wil kopen in het meestal iets lagere segment. De verkoper van die starterswoning zoekt meestal weer een iets duurdere woning en zo ontstaat een treintje van woningverkopen. Hoe lang het treintje is, hangt af van de omstandigheden. Een treintje zou in theorie heel lang kunnen worden als sommige verkopers van een goedkopere naar een duurdere woning zouden willen verhuizen en andere verkopers juist van een duurdere woning naar een goedkopere woning. Maar over het algemeen zien we dat verkopers naar een duurdere woning verhuizen. Het treintje eindigt wanneer de laatste verkoper in het rijtje besluit om de koopwoningmarkt te verlaten of als ze een nieuwbouwwoning kopen.

Een paar voorbeelden van verkopers die besluiten om de koopwoningmarkt te verlaten:

Het aantal woningeigenaren die door bovenstaande redenen besluiten om de woningmarkt te verlaten is relatief beperkt. Al zien we wel een relatief forse toename van beleggers die hun verhuurwoning verkopen.

De belangrijkste reden dat een treintje eindigt is vooral dat op een bepaald moment een bepaalde verkoper een nieuwbouwwoning koopt en dus het treintje ontkoppeld van de aankoop van een andere koopwoning.

We zijn tot nu toe bij het treintje uitgegaan dat het eerste wagonnetje begint bij de starter, maar vanaf de andere kant geredeneerd ontstaat er ook alleen maar een treintje als er ook ergens een verkoper is van een bestaande woning. Die verkoper van een bestaande woning, die een nieuwbouwwoning koopt, is in feite dus ook een belangrijk startpunt van een treintje.

Het probleem is dat het aantal nieuwbouwwoningen door allerlei verschillende redenen in het slop zit en de vooruitzichten op de korte termijn niet goed zijn. Dat is dus niet alleen vervelend voor de nieuwbouwmarkt, maar indirect ook voor de markt van bestaande woningen. Door de vertragende nieuwbouw kunnen er minder treintjes gevormd worden. Er zijn waarschijnlijk wel voldoende mensen die willen verhuizen naar een andere woning, maar als aan het einde van het treintje er geen verkoper is die óf de koopwoningmarkt wil verlaten óf naar een nieuwbouwwoning kan verhuizen, dan stagneert de gehele woningmarkt.

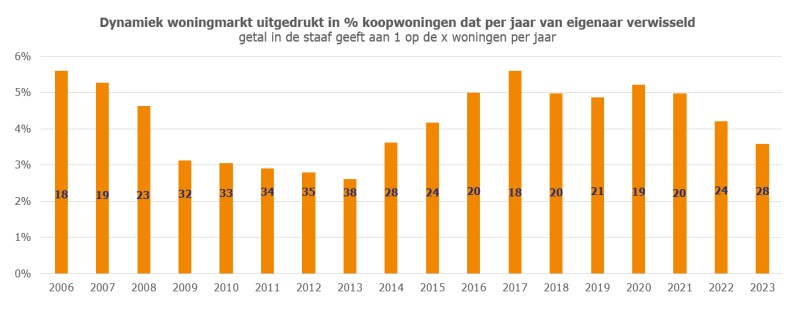

In de hoogtij jaren 2016 tot en met 2021 wijzigde per jaar 1 op de 20 koopwoningen van eigenaar. In 2022 daalde dit al naar 1 op de 24 en in 2023 daalt dit verder naar 1 op de 28.

De dynamiek van de woningmarkt is dus een stuk minder geworden en dat is deels te verklaren doordat potentiële huiskopers voorzichtiger zijn geworden door de gestegen hypotheekrente en licht gedaalde huizenprijzen, maar ook doordat het lastig is om een geschikte volgende koopwoning te vinden.

Voor het jaar 2023 zijn we uitgegaan van de verwachting van Rabobank dat er 165.000 woningen van eigenaren zullen wisselen bij de notaris. Voor 2024 verwacht Rabobank een gelijk aantal woningtransacties van 165.000.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De rentebesluiten van de centrale banken in de Verenigde Staten en Europa waren in overeenstemming met de verwachtingen, maar de toelichtingen op de rentebesluiten waren toch iets anders dan beleggers hadden gehoopt. De Fed, de centrale bank van de VS, liet

het rentetarief onveranderd op een bandbreedte van 5% tot 5,25%. Maar uit het verslag bij dit besluit kan opgemaakt worden dat er misschien nog wel twee renteverhogingen van 0,25% gaan komen dit jaar, omdat de inflatie ondanks een daling naar 4% nog steeds niet de gewenste doelstelling van 2% heeft bereikt. Voor de Fed een volgende rentestap neemt, wil het wel eerst goed kijken wat de effecten zijn van de eerder genomen renteverhogingen.

De Europese Centrale Bank (ECB) verhoogde de depositorente met 0,25% naar 3,25%. Dat is dus nog altijd bijna twee procent minder dan de Fed rente. De renteverhoging is volgens de ECB nodig omdat de inflatie nog steeds veel te hoog is en het tempo van de daling niet hard genoeg gaat. De verwachting is dat de inflatie in de Eurozone in 2023 uitkomt op 5,4% en met 3,0% ook in 2024 boven de 2% uitkomt en in 2025 op 2,2%. De inflatie daalt onder andere minder hard dan verwacht doordat in meerdere eurolanden, waaronder Nederland, de lonen hard stijgen en producenten dit deels of (meer dan) volledig door vertalen in hogere prijzen. Van een rentepauze zoals in de VS kon daarom volgens de ECB nog geen sprake zijn en de ECB gaf aan dat waarschijnlijk de rente in juli verder omhoog gaat met weer een kwart procent.

Veel media schreven naar aanleiding van de ECB renteverhoging dat dit leidt tot hogere hypotheekrentes, maar we hebben vorige week in ons nieuwsitem aan de hand van een grafiek laten zien dat de hypotheekrentes in 2023 tot nu toe weinig gereageerd hebben op de eerdere verhogingen van in totaal 1,5%.

Het is even afwachten wat de rentebesluiten van afgelopen donderdag gaan doen met de lange rentes. De rentebesluiten zelf waren in overeenstemming met de verwachtingen van beleggers, maar de toelichtingen waren iets somberder dan vooraf verwacht. Vooralsnog lijkt het erop dat het niet meteen leidt tot een serieuze wijziging bij de markt- en hypotheekrentes. Het aantal aankondigingen van hypotheekrentewijzigingen was afgelopen week heel laag en ook na het ECB rentebesluit zagen we weinig nieuwe wijzigingen voorbij komen.

De gemiddelde variabele hypotheekrente is de afgelopen zes weken met ongeveer 0,25% gestegen. Gelijk aan de verwachte renteverhoging van de ECB. Nu de ECB heeft uitgesproken dat zij de rente in juli waarschijnlijk weer met een kwart gaat verhogen, is de kans groot dat de variabele hypotheekrente de komende zes weken met ongeveer een kwart procentpunt omhoog gaat.

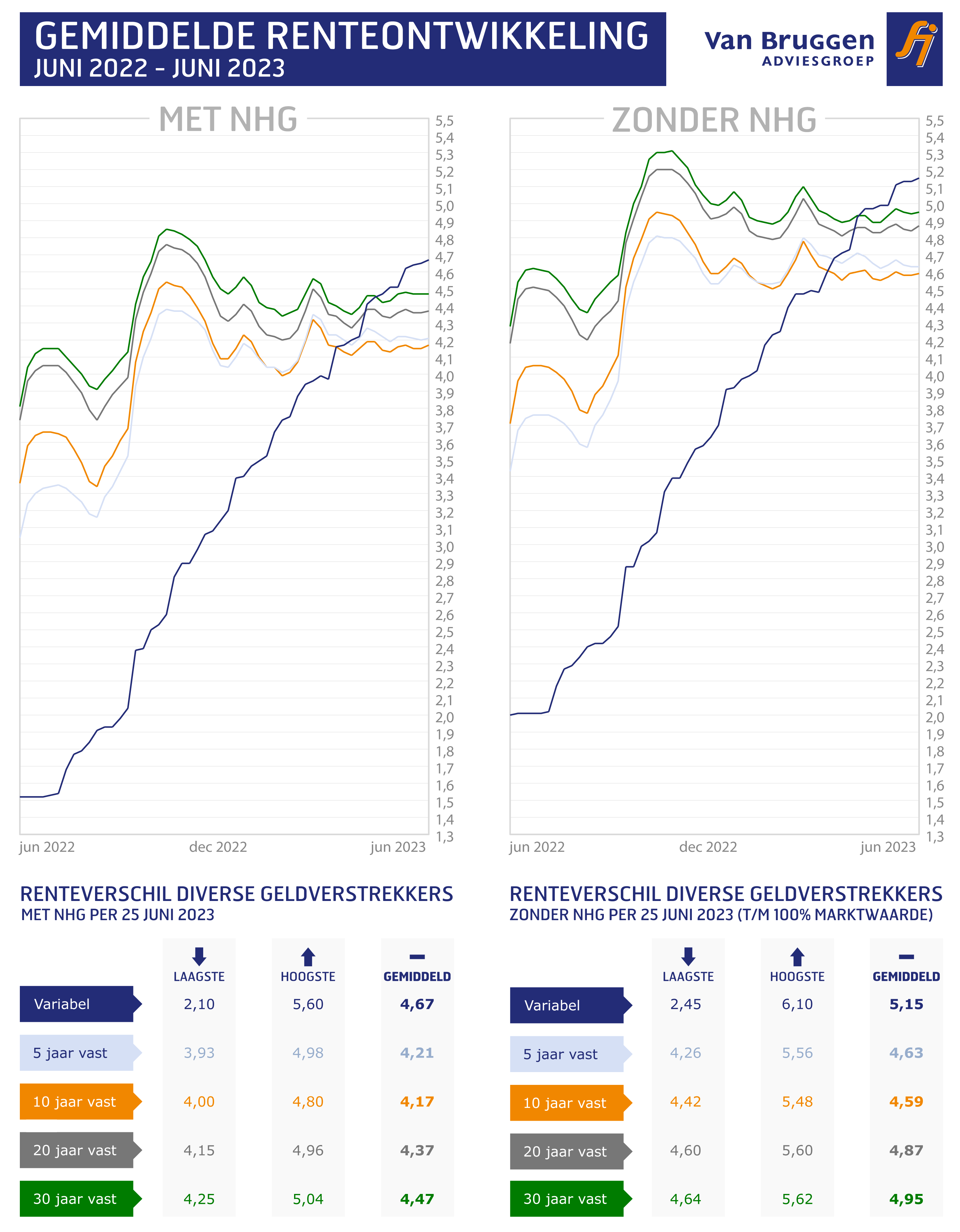

Hieronder staat nogmaals de bijgewerkte grafiek van vorige week, met daarin de ontwikkeling van de ECB depositorente, de 3-maands geldmarktrente, de gemiddelde variabele hypotheekrente met NHG, de 10 jaar-kapitaalmarktrente en de gemiddelde 10 jaar vaste hypotheekrente met NHG.

Het is heel lastig om de hypotheekrente op de middellange termijn te voorspellen. Doel van de ECB is dat door de renteverhogingen de economie een paar stappen terugzet. Dat zien we inmiddels gebeuren. In Duitsland is al sprake van een recessie en in Nederland hadden we onverwachts ook een negatieve groei in het eerste kwartaal. De energieprijzen zitten inmiddels op een veel lager niveau dan een jaar geleden, maar nog wel altijd substantieel hoger dan voor deze energiecrisis. De inflatie beweegt naar beneden en als die beweging aanhoudt, dan kunnen we op de middellange termijn ook iets lagere hypotheekrentes verwachten van mogelijk een paar tienden, maar waarschijnlijk niet van hele procenten. Gevaar is wel dat inmiddels in landen als Nederland de inflatie niet meer hoofdzakelijk gedreven wordt door de hoge energieprijzen maar dat hogere lonen een steeds grotere factor zijn, waardoor het langer kan duren voor de inflatie richting de 2% gaan.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

In de afgelopen jaren zagen we dat doorstromers, dat wil zeggen huiseigenaren die een andere koopwoning kopen, vaak hun volgende hypotheek bij een andere geldverstrekker afsloten. Reden was dat ze vaak bij een andere geldverstrekker een gunstigere rente konden krijgen.

Inmiddels sluiten ruim 8 op de 10 doorstromers hun volgende hypotheek bij dezelfde geldverstrekker. De reden is simpel, ze kunnen hun veel lagere hypotheekrente op hun bestaande hypotheek dan de huidige hypotheekrente meenemen naar de volgende woning. Alleen voor het deel dat ze extra lenen moeten ze de huidige hogere rente betalen.

Blijven bij de huidige geldverstrekker is financieel dus vaak veel voordeliger dan overstappen naar een andere geldverstrekker. Deze gouden kettingen voor doorstromers hebben tot gevolg dat geldverstrekkers minder scherp hoeven te zijn met de rentes die ze bieden, bestaande klanten zullen niet snel weglopen. Ook oversluiten is zelden interessant. Hoogstens wanneer je aan het einde van je rentevaste periode zit of je slechts nog een beperkte resterende rentevaste periode hebt. Bij de financiering van een verbouwing was het enkele jaren geleden regelmatig interessant om over te sluiten, maar is het nu meestal interessanter om een tweede hypotheek bij de huidige geldverstrekker af te sluiten.

Nadeel voor doorstromers is dus dat ze bij verhuizing minder vrij zijn om een geldverstrekker te kiezen die qua rente en voorwaarden goed bij ze aansluit. Dat zijn dan ook de belangrijkste redenen dat een beperkt aantal doorstromers wel voor een andere geldverstrekker kiezen. Redenen om toch over te stappen naar een andere geldverstrekker:

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

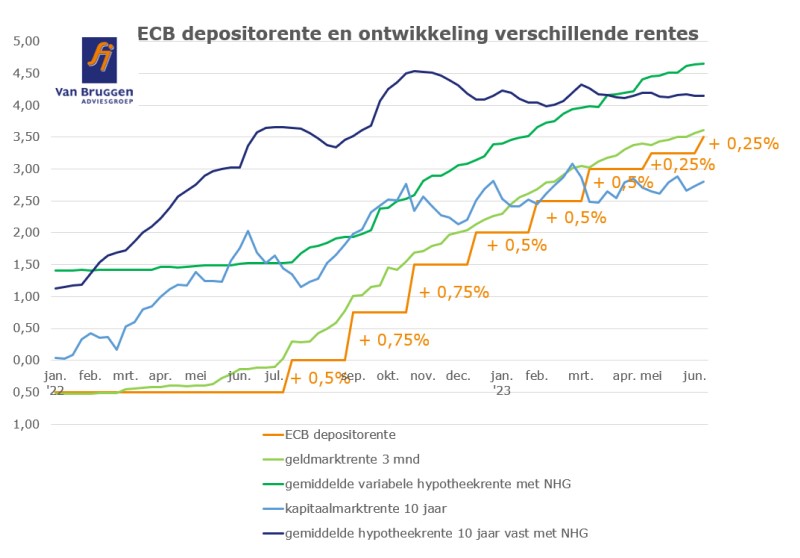

Aanstaande donderdag gaat de Europese Centrale Bank (ECB) hoogstwaarschijnlijk haar rente weer verhogen, dit keer met 0,25%. De inflatie in de eurozone daalde van 7,0% in april naar 6,1% in mei, maar de ECB vindt hoogstwaarschijnlijk dat de daling nog niet hard genoeg gaat. In Nederland steeg overigens de inflatie van 5,2% in april naar 6,1% in mei.

Een renteverhoging van de ECB heeft vooral invloed op de variabele hypotheekrentes en soms op de vaste hypotheekrentes. Kijken we naar alleen het jaar 2023 dan zijn de effecten van de vier renteverhogingen, inclusief de verwachte renteverhoging van aanstaande donderdag, beperkt voor de vaste hypotheekrentes.

In onderstaande grafiek laten we de effecten zien van de ECB-renteverhogingen op de variabele hypotheekrente, die heel erg gelinkt is aan de ontwikkeling van de geldmarktrente en anderzijds de 10 jaar vaste hypotheekrente, die weer behoorlijk gelinkt is aan de

kapitaalmarktrente. Het is een behoorlijk kleurig lijnenspel, maar te samen met de toelichting geeft het wel een goed beeld van de effecten van de ECB renteverhogingen.

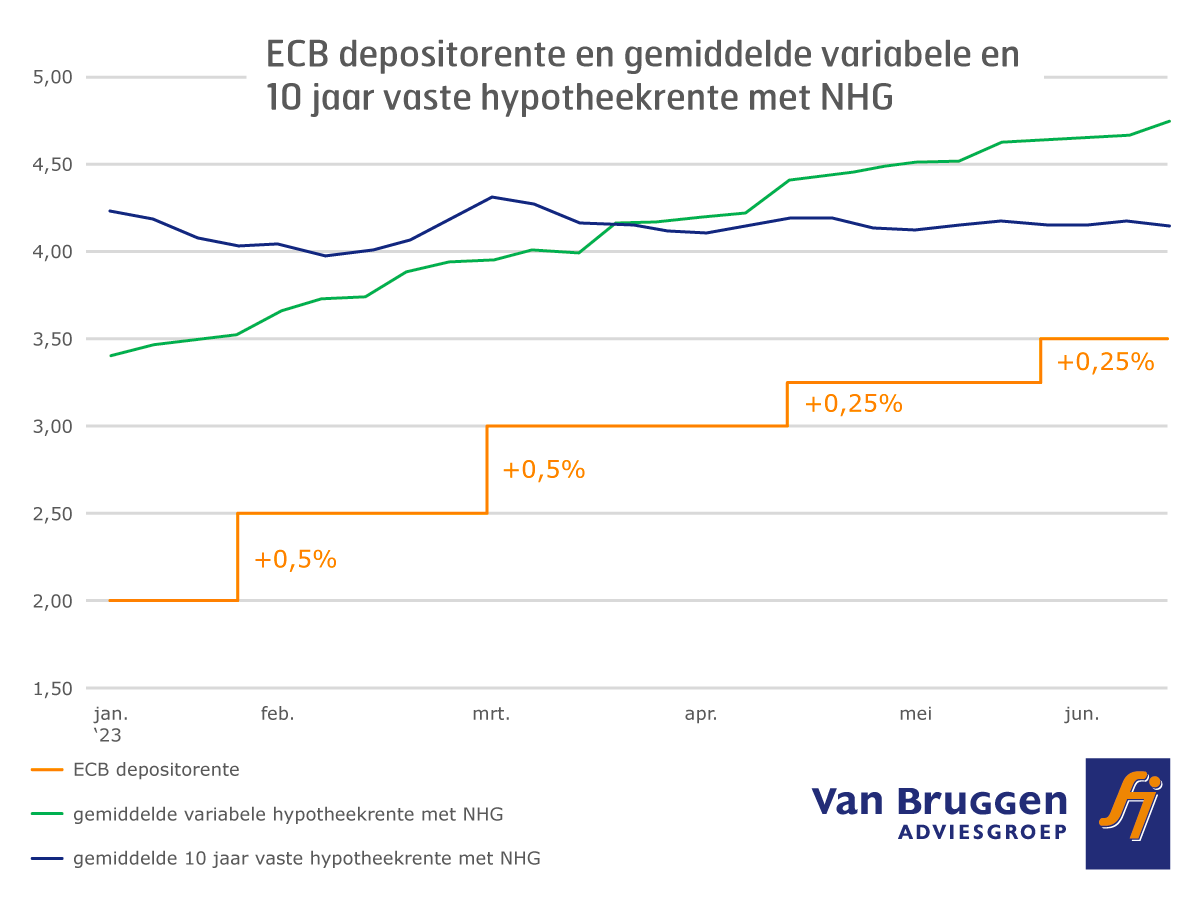

Laten we beginnen met de oranje lijn, die de renteverhogingen van de ECB weergeeft. Om de ongeveer zes weken komt de ECB bij elkaar om te beslissen of ze haar rente gaat wijzigen. In 2023 hebben we tot nu toe drie verhogingen gehad. In februari en maart

bedroeg de verhoging 0,5% en in mei 0,25%. Hoogstwaarschijnlijk verhoogt de ECB donderdag haar rente met 0,25% naar 3,5%. Al met al heeft de ECB haar rente dan met 1,5% verhoogd in 2023.

Dat de meeste beleggers verwachten dat de ECB de rente met 0,25% gaat verhogen. Dit blijkt uit de lichtgroene lijn, die de ontwikkeling van de geldmarktrente weergeeft. De geldmarktrente loopt namelijk altijd iets vooruit op wat beleggers verwachten waar de ECBrente heengaat.

De donkergroene lijn geeft de ontwikkeling van de gemiddelde variabele hypotheekrente met NHG weer en die lijn loopt nagenoeg parallel aan die van de geldmarktrente. Kort geld lenen wordt duurder en geldverstrekkers rekenen dat door aan hun klanten die een variabele hypotheekrente hebben.

Bij de lichtblauwe lijn, die de kapitaalmarktrente (10 jaar) weergeeft, kijken we iets langer terug. Als gevolg van oplopende inflatieverwachtingen liep de kapitaalmarktrente in het eerste half jaar van 2022 op van 0% naar 2%. Na een korte dip rond de zomer, werd de weg verder omhoog ingeslagen in de tweede helft van 2022 naar een niveau tussen de 2,5% en 3,0%. In 2023 zien we dat in aanloop naar een rentebesluit van de ECB de kapitaalmarktrente iets oploopt, om daarna elke keer weer terug te vallen. De kapitaalmarktrente is redelijk grillig (helemaal als je op dagbasis zou kijken, in plaats van de vergelijking op weekbasis die wij maken), maar beweegt in 2023 wel steeds binnen die bandbreedte van 2,5% en 3%. De ECB-verhogingen leidden in 2023 tot nu toe dus niet tot een structurele verhoging van de kapitaalmarktrente. Dat komt omdat de renteverhogingen aansluiten bij de verwachtingen van de beleggers. Daarbij is het ook belangrijk dat bij het huidige ECB-rentebeleid de inflatie daalt in lijn met hun verwachtingen. Als de inflatiedaling en vooral de verwachte toekomstige ontwikkeling onverwachts harder of minder hard zou gaan, dan kan dit invloed hebben op de kapitaalmarktrente. Gaat de verwachte toekomstige inflatieverwachting harder of sneller omlaag, dan kan de kapitaalmarktrente omlaag. Verslechteren de omstandigheden en duurt het langer voordat de inflatie richting de 2% gaat, dan kan de kapitaalmarktrente stijgen.

De gemiddelde vaste hypotheekrentes volgen in grote lijnen de kapitaalmarktrente, alleen veel minder grillig. Al kunnen de rentewijzigingen bij individuele geldverstrekkers soms wel grote stappen zijn van enkele tienden. De donkerblauwe lijn geeft de ontwikkeling van de gemiddelde hypotheekrente 10 jaar vast met NHG. Deze rente beweegt in 2023 in een smalle bandbreedte tussen ongeveer de 4% en 4,3% met soms een lichte daling en dan weer een kleine stijging.

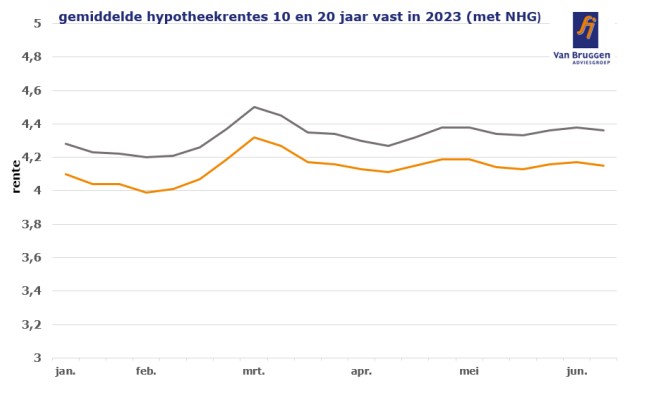

Afgelopen week zagen we dat ongeveer de helft van de geldverstrekkers een hypotheekrente wijziging doorvoerde. In een derde van de wijzigingen ging het om een verhoging, terwijl twee derde de rente verlaagde. Dit wisselvallige beeld zien we eigenlijk ook al de afgelopen maanden. Soms is de trend even heel licht stijgend, dan weer licht dalend. Dat zie je ook goed in bijgaande grafiek met de gemiddelde 10 en 20 jaar vaste hypotheekrente met NHG in de periode januari tot en met juni.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.