Het Centraal Bureau voor de Statistiek (CBS) publiceert al vijf maanden op rij hogere transactieprijzen voor koopwoningen. De transactieprijs is de verkoopprijs van een woning op het moment dat de woning passeert bij de notaris. Die prijs loopt overigens altijd een beetje achter bij de daadwerkelijke prijs waarvoor woningen op dit moment verkocht worden. De trend voor huizenprijzen is daarmee al enkele maanden van dalend naar stijgend gegaan. Ten opzichte van augustus steeg de gemiddelde transactieprijs in september met 1,3%. Wat het verwarrend maakt, is dat de media meestal vooral ingaan op de ontwikkeling van de prijs op jaarbasis. Zij vergelijken bijvoorbeeld de transactieprijs van september 2023 met die van september vorig jaar. In vergelijking daarmee ligt de prijs 3,6% lager.

Samenvattend: in vergelijking met een jaar geleden liggen huizenprijzen nu lager, maar de trend is de afgelopen maanden duidelijk stijgend.

De transactieprijzen zijn tot en met de zomer van 2022 fors gestegen. Daarna trad een lichte daling op, die door de stijgende trend van de laatste maanden al bijna weer is ingehaald. Wel is het goed om je te realiseren dat de huizenprijzen een behoorlijke tik hebben gehad van de inflatie. Een euro nu is een stuk minder waard dan een jaar geleden. In de grafiek hieronder laten we in de oranje lijn de ontwikkeling zien van de huizenprijzen gecorrigeerd voor de inflatie. Daarbij hebben we de prijsindexcijfers van het CBS gebruikt (waarbij 2015=100).

De reële huizenprijzen lagen op het hoogtepunt rond de € 380.000,- en zijn gedaald naar iets onder de € 320.000,-. Inmiddels zitten we weer iets hoger, op ongeveer € 332.000,-. Daarmee zijn we alsnog ver verwijderd van het hoogtepunt van € 380.000,-.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De Europese Centrale Bank (ECB) besloot afgelopen donderdag om haar rentetarieven te houden zoals ze waren. Dat sluit aan op de verwachtingen van analisten. De ECB vindt dat de inflatie te lang te hoog blijft, maar geeft aan dat ze wel effect zien van de eerdere renteverhogingen. De inflatie kwam in september uit op 4,3%; dat was bijna 1% lager dan in augustus.

De ECB merkt dat door het huidige renteniveau de economische bedrijvigheid afneemt. Daarom ziet de ECB geen aanleiding om de rente op dit moment verder te verhogen. Een verlaging zit er op korte termijn ook niet in. De ECB verwacht dat de rente “voor een voldoende lange periode” op dit niveau houden een belangrijke bijdrage levert aan de terugkeer naar een inflatie van iets boven de 2%.

In aanloop naar de vergadering van de ECB en ook na het rentebesluit van de ECB zagen we dat de marktrentes heel licht daalden ten opzichte van de week ervoor. Vorige week liepen de marktrentes nog vooral op.

Slechts een paar geldverstrekkers wijzigden afgelopen week hun hypotheekrentes. Als geldverstrekkers hun rentes wijzigden, waren het vooral verhogingen.

De ontwikkeling van de hypotheekrentes in de komende weken blijft nog steeds heel lastig te voorspellen. Een daling lijkt voorlopig niet heel waarschijnlijk. Het is vooral te hopen dat de stijgende trend tot een halt komt. Overigens is de stijging van de hypotheekrentes in 2023 nog behoorlijk beperkt.

De gemiddelde vaste hypotheekrentes stegen heel licht afgelopen week, doordat een beperkt aantal geldverstrekkers de hypotheekrentes verhoogde.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De winter staat weer voor de deur. Oftewel: de maanden van een hogere energierekening komen eraan. Vrees jij al voor de energiekosten of wil je gewoonweg energie besparen uit oog voor het milieu? Wij geven je handige tips om je huis warm te houden, terwijl je tegelijkertijd energie en daarmee geld bespaart. Met deze simpele stappen kun je je energieverbruik verminderen zonder dat je er opeens wel heel frisjes bij zit.

Met deze stappen kun je niet alleen je energierekening verlagen, maar ook je ecologische voetafdruk verminderen. Kies vooral de tips uit dit lijstje die voor jou het meest passend zijn om de winter energiezuinig door te komen.

Een nog betere manier om te besparen op je energieverbruik is verduurzaming van je woning. Denk aan zonnepanelen op het dak (waarmee je zelf energie opwekt), een warmtepomp of koken op inductie in plaats van gas.

Wist je dat je verduurzaming niet per se van je spaargeld hoeft te betalen? Wellicht biedt je overwaarde opties. Onze financieel adviseurs vertellen je graag meer over jouw mogelijkheden.

Overweeg jij als 65-plusser om ergens anders te gaan wonen? Overweeg je bijvoorbeeld een kleinere woning, een appartement of een huis dat gelijkvloers is? Een goede keuze! Of wil je in een andere omgeving, dichter bij je kinderen gaan wonen? Ook een slimme zet! Maar hoe realistisch is het om aan een geschikte woning te komen als 65-plusser? Onze adviseurs doken in dit onderwerp én zetten 6 tips om een rij waarmee jij die passende woning vindt.

Een huis vinden blijkt niet voor elke 65-plusser even eenvoudig. Uit de Eigen Huis Marktindicator van Vereniging Eigen Huis blijkt dat mensen van 65 jaar en ouder aanzienlijk minder vertrouwen hebben dat zij een passende woning kunnen vinden dan mensen tot 30 jaar. Vooral 65-plussers ervaren beperkte mogelijkheden om te verhuizen naar een woning die geschikt is om zelfstandig te blijven wonen.

Dit gebrek aan vertrouwen is te wijten aan het beperkte aanbod van woningen die zijn aangepast voor ouderen. Hierdoor blijven veel senioren in hun huidige, vaak grotere huis wonen. Het Centraal Bureau voor de Statistiek (CBS) voorspelt een tekort aan geschikte woningen voor 65-plussers. Demissionair minister De Jonge heeft dan ook aangekondigd dat er 290.000 woningen gebouwd moeten worden om aan deze behoefte te voldoen.

Die cijfers klinken zorgwekkend. Maar als 65-plusser is het wel degelijk mogelijk om een geschikte woning te vinden. Ook nu! Dit zijn 6 tips van onze financieel adviseurs om jou te helpen bij het vinden van een geschikte woning:

Kortom: er zijn zeker, ook in deze tijd, mogelijkheden om als 65-plusser aan een geschikte woning te komen. Houd je oren en ogen open, schakel een makelaar in, praat er met anderen over en denk ook zeker buiten de kaders. Met een beetje geduld en een goede zoekstrategie komt ook jouw ideale woning wel voorbij.

Ben je benieuwd wat Van Bruggen op het gebied van makelaardij voor jou kan betekenen in de zoektocht naar een geschikte seniorenwoning? Laten we vrijblijvend kennismaken om te kijken waar jij naar op zoek bent en wat wij voor je kunnen betekenen.

Vijftig- en zestigplussers zitten op financieel gebied vaak in de meest welvarende periode van hun leven. Zij hebben over het algemeen een goed inkomen en een stijgend vermogen. Het is goed om te weten dat zij in de komende 10 tot 20 jaar vaak met een aantal gebeurtenissen te maken krijgen. Die gebeurtenissen worden enerzijds bepaald door hun financiële situatie en kunnen aan de andere kant ook hun financiële situatie enorm beïnvloeden. Wij zetten de vijf belangrijkste gebeurtenissen op een rij om rekening mee te houden.

De meeste mensen hebben een redelijk goed beeld van hun huidige financiën. Maar hoe hun financiën zich de komende jaren gaan ontwikkelen, onder andere bij pensioen, is bij minder mensen bekend. Ze hebben vaak wel een idee, maar kennen niet de exacte cijfers. Het is daarom aan te raden om een financieel plan te maken. Wat zijn de financiële gevolgen van de bovenstaande gebeurtenissen op verschillende momenten? Door hier inzicht in te krijgen, kun je ook beter invulling geven aan de wensen voor bijvoorbeeld een andere woning, eerder stoppen met werken, minder werken of het realiseren van andere dromen.

Wil jij zeker weten dat je de juiste financiële keuzes maakt voor nu en later? Plan dan een gratis intake bij een van onze financieel planners. Zij adviseren je graag waar jij goed aan doet. Maak een eerste afspraak op een moment dat jou uitkomt.

Ongeveer twee op de vijf geldverstrekkers grepen de daling van de marktrentes van twee weken geleden aan om hun hypotheekrentes vorige week te verlagen. Daardoor daalden de gemiddelde vaste hypotheekrentes met een paar honderdsten.

Ondertussen zagen we op de financiële markten een tegengestelde beweging. De marktrentes op de financiële markt stegen vorige week elke dag en bereikten nieuwe hoogterecords als we naar de afgelopen tien jaar kijken. Om precies te zijn, zijn de marktrentes sinds 2011 niet meer zo hoog geweest.

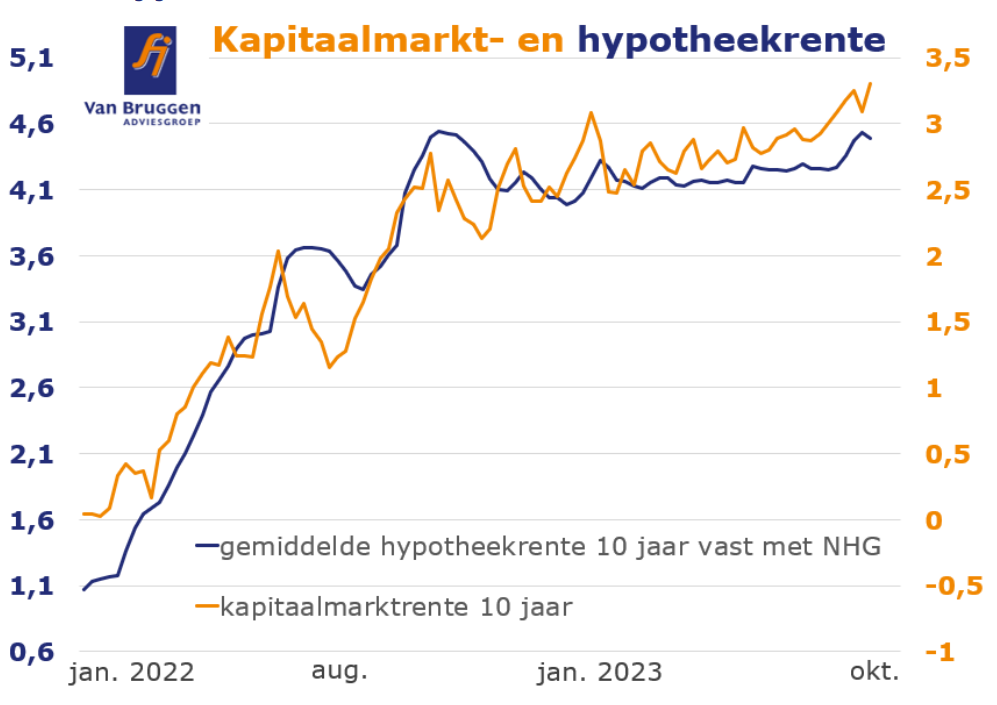

Kijken we naar de ontwikkeling van de kapitaalmarktrente voor 10 jaar in 2023, dan zien we gedurende de eerste maanden een licht stijgende trend, met een versnelling in de laatste twee maanden. De gemiddelde 10 jaar vaste hypotheekrente met NHG was het hele jaar behoorlijk stabiel, maar ook daar zagen we de afgelopen twee maanden een stijging.

De grote vraag is natuurlijk of de stijging van met name de afgelopen twee maanden doorzet. Helaas weten ook wij daar niet het antwoord op. De komende twee weken worden wel weer erg interessant. Deze week komt het bestuur van de Europese Centrale Bank (ECB) bijeen. De verwachting is dat de ECB haar rente gelijk houdt op 4%. De stijging van de marktrentes komt vooral doordat beleggers verwachten dat de ECB haar rente langer op het huidige hoge niveau zal houden.

Een week later, op 1 november, neemt ook de centrale bank van de Verenigde Staten (de Fed) haar rentebesluit. De verwachtingen onder beleggers zijn hier meer verdeeld over het verwachte besluit van de Fed. Een deel van de beleggers verwacht een renteverhoging, terwijl anderen verwachten dat de Fed de rente houdt zoals die is.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Overlijdensrisicoverzekeringen zijn geen onderwerp waar mensen graag over praten of over nadenken. In de praktijk zien we dat er behoorlijk wat misverstanden bestaan rond deze verzekering. In dit blog behandelen we vijf misverstanden die wij regelmatig horen.

In de adviespraktijk merken wij dat de meeste klanten hogere kosten voor een overlijdensrisicoverzekering verwachten dan wat de kosten in werkelijkheid zijn. Dankzij de grote concurrentie liggen de premies voor overlijdensrisicoverzekeringen tegenwoordig een stuk lager dan aan het begin van deze eeuw.

Hoe hoog de premie precies uitvalt, is afhankelijk van een groot aantal factoren. We noemen

er een paar:

Wil je als 30-jarige niet-roker bijvoorbeeld € 200.000,- verzekeren voor de duur van 30 jaar? Dan ben je rond de € 10,- per maand kwijt. Een 40-jarige niet-roker betaalt rond de € 20,-. Rook je wel, dan betaal je iets minder dan het dubbele aan premie.

Die laatste aanname klopt. Hoe jonger je bent, hoe kleiner de kans is dat je komt te overlijden. De kans dat een 30-jarige overlijdt, is erg klein: in 2022 was die kans 0,048%. Zelfs bij een 60-jarige ligt de gemiddelde overlijdenskans nog ver onder de 1%.

Maar uiteraard gaat het er niet alleen om dat je in een bepaald jaar kunt overlijden; het gaat erom hoe groot de kans is dat je in een bepaalde periode overlijdt; bijvoorbeeld gedurende de looptijd van de hypotheek. Een 30-jarige heeft bijvoorbeeld ongeveer 5% kans dat hij komt te overlijden in de komende 30 jaar. Voor een 20-jarige is de kans dat hij binnen 30 jaar komt te overlijden slechts iets meer dan 2%. Voor een 40-jarige is dat ruim 12% en voor een 50-jarige bijna 32%.

Hoewel de kans relatief klein is, is de financiële impact als je overlijdt wel groot. Daarvoor is verzekeren uitgevonden. Als je de financiële schade niet of niet goed kunt dragen, dan verzeker je dat. Daarbij valt de premie laag uit, omdat je de totale kans dat een bepaald voorval zich voordoet, verdeelt over een grote groep.

Niet iedereen kan een overlijdensrisicoverzekering krijgen, maar voor de meeste mensen met een ziekte behoort een overlijdensrisicoverzekering wel tot de mogelijkheden. Wel kan er bij ziekte een hogere premie gelden, als de kans op overlijden statistisch gezien hoger is. Verzekeraars doen steeds beter hun best om ook mensen met een medische geschiedenis toegang te geven tot een overlijdensrisicoverzekering.

Zo is afgesproken dat als iemand tien jaar onafgebroken vrij is van kanker verzekeraars dit bij de aanvraag van een overlijdensrisicoverzekering niet langer meewegen. Bij jongeren onder de 21 jaar geldt een termijn van vijf jaar.

De meeste mensen die een overlijdensrisicoverzekering hebben afgesloten, zijn woningeigenaar. Dat komt doordat potentiële woningeigenaren meestal financieel advies inwinnen over de hypotheek, waarbij ook het risico van overlijden wordt besproken. Veel potentiële woningeigenaren besluiten om een overlijdensrisicoverzekering af te sluiten als ze weten wat de financiële gevolgen zijn van overlijden en inzien hoe weinig het kost om je hiervoor te verzekeren.

Maar vergis je niet: als huurder zijn de risico’s eigenlijk net zo groot. Dat geldt zeker als je in de vrije sector huurt. Als huurder wil je ook dat je partner na jouw eventuele overlijden in de woning kan blijven wonen. Dat wordt waarschijnlijk lastig als een inkomen wegvalt.

Om te beginnen is het belangrijk om goed na te kijken of er sprake is van een partnerpensioen. Gehuwden of geregistreerd partners in loondienst die onder een pensioenregeling vallen, hebben automatisch recht op nabestaandenpensioen als dit in hun pensioenregeling staat. Ben je samenwonend, dan is het belangrijk om goed te controleren onder welke voorwaarden het nabestaandenpensioen geldt.

Als er wel een nabestaandenpensioen is, is het belangrijk om na te gaan of dat voldoende dekking biedt voor de achterblijvende partner om alle lasten te kunnen betalen. Woningeigenaren kiezen er vaak voor om toch een aanvullende overlijdensrisicoverzekering af te sluiten. Zeker als er kinderen zijn, is dit vaak verstandig.

Ben je zzp’er? Dan heb je geen nabestaandenpensioen, omdat je geen werkgever hebt. Het is daarom voor zzp’ers extra belangrijk om een overlijdensrisicoverzekering af te sluiten.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De afgelopen weken nam de onrust toe op de financiële markten. Beleggers zagen dat de inflatie niet hard genoeg naar beneden gaat in de Verenigde Staten en Europa. De verwachting is dat centrale banken daarom langer het huidige hoge rentebeleid zullen handhaven en mogelijk zelfs bij de volgende vergaderingen de rente nog verder verhogen.

De marktrentes stegen daardoor de afgelopen maanden behoorlijk. In het begin leidde dit nog niet tot hogere hypotheekrentes. Geldverstrekkers zijn namelijk voorzichtig met het verhogen van de hypotheekrentes, omdat de concurrentie iets groter is dan vorig jaar. Het aantal hypotheekaanvragen is namelijk flink gedaald en de meeste geldverstrekkers willen graag een groter aandeel van het kleinere aantal afgesloten hypotheken binnenhalen. Maar door de forse stijging van de marktrentes moesten geldverstrekkers de afgelopen drie weken toch hun hypotheekrentes gaan verhogen. Dat betekende een stijging van in totaal ongeveer 0,25% in drie weken tijd.

Het was de vraag hoe ver de marktrentes zouden stijgen. Maar gelukkig zagen we vorige week dat de marktrentes een pas op de plaats maakten en lijkt de langer verwachte periode van hogere rentes verwerkt te zijn in de marktrentes zelf. Daarbij blijft het lastig te voorspellen wat de komende weken en maanden gaan brengen.

Inmiddels is het verschil tussen de gemiddelde hypotheekrente voor 10 jaar vast en de Nederlandse kapitaalmarktrente van 10 jaar weer een stuk kleiner geworden. Wij verwachten daarom dat de komende week de gemiddelde hypotheekrentes redelijk stabiel blijven. Sommige geldverstrekkers zullen zelfs de hypotheekrente verlagen, terwijl enkele andere geldverstrekkers de hypotheekrente toch nog iets zullen verhogen.

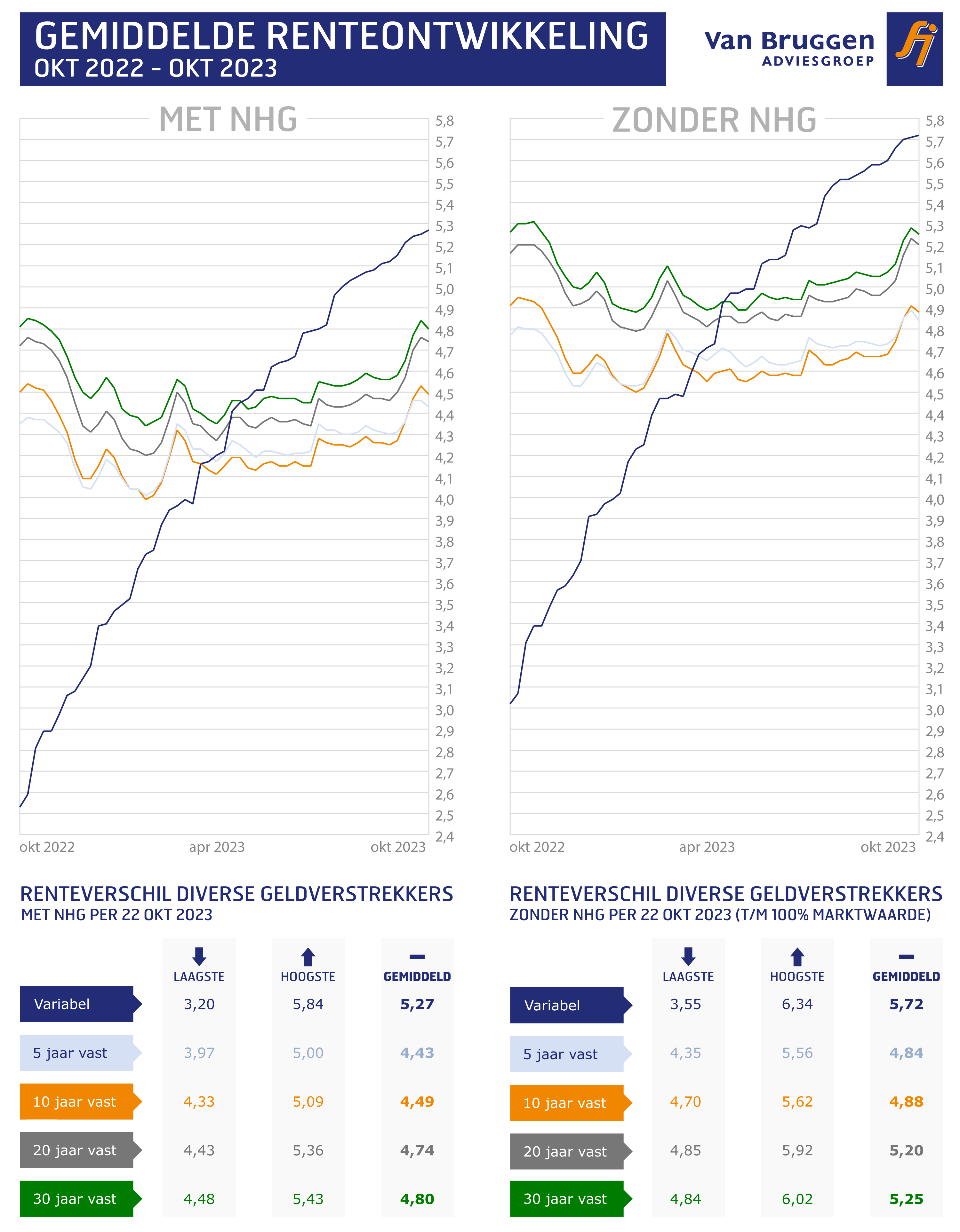

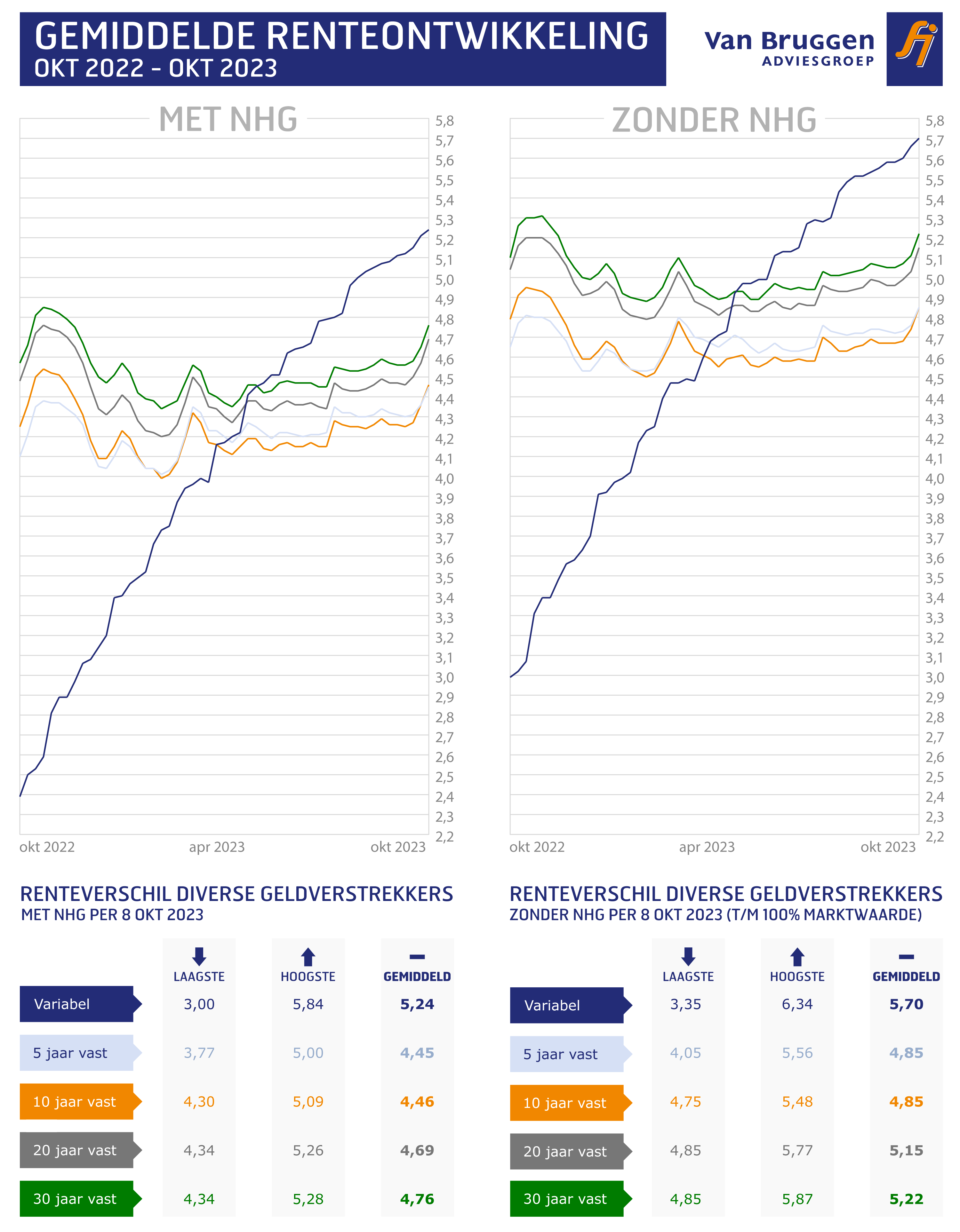

De gemiddelde vaste hypotheekrentes zijn afgelopen week uitgekomen op bijna het hoogste punt in de afgelopen 10 jaar. De meest populaire rente (de 10 jaar vaste rente) zit met een gemiddelde van 4,53% net één honderdste onder de piek van 4,54% van november vorig jaar. De gemiddelde 5 jaar vaste hypotheekrente staat op 4,38%. Deze rente heeft sinds 2012 niet meer zo hoog gestaan. Voor de rentes van 20 en 30 jaar vast zitten we precies op of net één honderdste boven het record van vorig jaar.

De gemiddelde 10 jaar vaste hypotheekrente steeg in de afgelopen drie weken van 4,27% naar 4,53%. Wat betekent dat voor de hypotheeklasten?

Als uitgangspunt nemen we het gemiddelde hypotheekbedrag van woningaankopen in het afgelopen kwartaal. Dat bedrag was € 337.000,-. Door de rentestijging komen de bruto maandlasten bij een volledige annuïteitenhypotheek ongeveer € 50,- hoger uit: op ongeveer € 1.715,-. De netto maandlasten stijgen minder hard, onder andere omdat de hypotheekrente aftrekbaar is. Netto scheelt het ongeveer € 25,- per maand.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De cijfers die de NVM vorige week over het derde kwartaal presenteerden lijken op het eerste gezicht positief. Er werden in het derde kwartaal bijna 33.500 woningen verkocht en dat is 2,4% meer dan in het derde kwartaal van 2022. Dat is slechts 1,8% minder dan het aantal transacties in het tweede kwartaal, wat traditioneel altijd een beter kwartaal is dan het derde kwartaal. De gemiddelde verkoopprijs kwam uit op € 422.000,-. Dat is 1,7% meer dan in het tweede kwartaal en nog slechts 1,7% lager dan in het derde kwartaal van 2022. Dat geeft wel aan dat we de kleine dip in de woningprijzen die vorig jaar zomer in gang werd gezet alweer hard aan het inlopen zijn.

Zorgwekkend is dat het woningtekort fors aan het oplopen is van 315.000 woningen in 2022 naar 390.000. En omdat er gemiddeld meer dan één persoon in een woning woont, betekent dit dat er ruim 825.000 woningzoekenden zijn. Het is dan ook niet vreemd dat kiezers de woningmarkt hoog op hun lijstje hebben staan van belangrijke thema’s voor de komende verkiezingen. Vervolgens is het jammer om te zien dat de meeste verkiezingsprogramma’s maar weinig structurele oplossingen bieden voor dit woningtekort; laat staan dat er genoeg geld beschikbaar wordt gesteld voor stimulering van de woningmarkt.

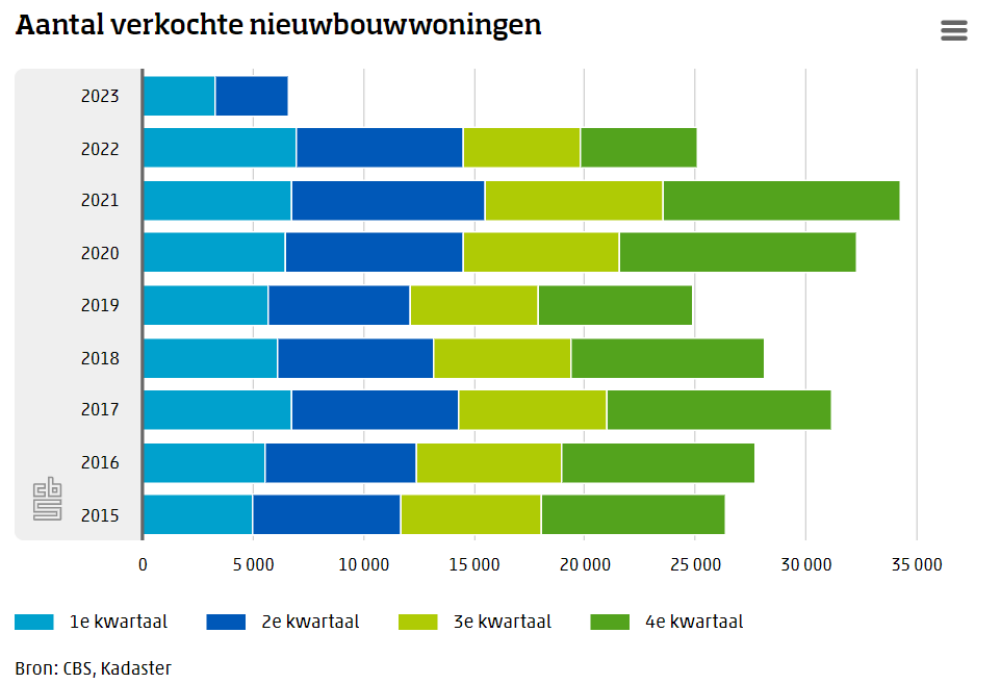

Het aantal verkochte nieuwbouwkoopwoningen daalt hard. In het eerste kwartaal van 2023 werden er 3.302 nieuwbouwwoningen verkocht en 3.321 in het tweede kwartaal. Dat is een ruime halvering ten opzichte van het eerste half jaar van 2022.

De grafiek van het CBS laat duidelijk zien hoe hard de achteruitgang van de verkoop van nieuwkoopwoningen is:

Begin dit jaar kon het CBS nog meldden dat in 2022 ruim 74.000 nieuwbouwwoningen waren opgeleverd, het hoogste aantal in een decennium (dat zijn zowel koopwoningen als huurwoningen). Er was nog een forse stap te maken naar de 100.000 woningen die het kabinet jaarlijks wil realiseren. Maar de verkoopcijfers van nieuwbouwkoopwoningen laat nu al zien dat de komende jaren die 74.000 niet eens gehaald gaan worden. Dat is slecht nieuws voor woningzoekenden die nu nog geen eigen koop- of huurwoning hebben. Maar in feite is het ook slecht nieuws voor woningzoekenden die al wel een woning hebben, want de doorstroming op de woningmarkt zal weer een forse deuk oplopen.

Nieuwbouw vormt een belangrijke factor op de woningmarkt om de dynamiek van doorstroming op gang te houden. De aankoop van een nieuwbouwwoning door een bestaande woningeigenaar is een belangrijke katalysator voor het ontstaan van een treintje aan woningverkopen. Onze verwachting is dat de teruggang bij nieuwbouw ervoor zal zorgen dat ook het aanbod en aantal transacties van bestaande woningen af zal nemen. Niet omdat mensen niet willen verhuizen, maar omdat ze niet kunnen verhuizen, omdat er te weinig woning aangeboden worden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Vorige week verhoogden nagenoeg alle geldverstrekkers hun hypotheekrentes. De gemiddelde vaste hypotheekrentes stegen met ruim 0,1%-punt. Dat was ook iets meer dan de stijging in de week ervoor. Daarvoor hadden we een periode van hele stabiele vaste hypotheekrentes. Voor de komende week verwachten we een nieuw rondje aan hypotheekrenteverhogingen.

Die hypotheekrenteverhogingen komen niet zomaar uit de lucht vallen. Beleggers zijn de laatste weken onrustig, wat we terugzien in stijgende rentes voor langlopende leningen op de financiële markten. Die hoge rente doet verschillende partijen pijn. We gaan op een paar situaties in.

Maar niet alle (potentiële) woningeigenaren profiteren van een laag vastgezette hypotheekrente. De groep die het meest geraakt wordt zijn de starters. Zij hebben te maken met de huidige hypotheekrentes. De stijgende hypotheekrentes betekenen hogere maandlasten en ze kunnen minder aan hypotheek krijgen.

Vooral de snelle hypotheekrentestijging in 2022 zorgde ervoor dat starters fors minder konden lenen en dat leidde tot een waardedaling van de huizenprijzen. In 2023 zagen we tot september dat de hypotheekrentes stabiel waren, terwijl de lonen juist wel fors toenamen. Starters konden daardoor weer meer hypotheek krijgen dan in 2022 en de dalende trend bij de woningprijzen draaide weer naar stijgend. Het is afwachten in welke mate de hypotheekrente de komende tijd zal stijgen. Voorlopig verwachten wij dat de stijgende trend bij de huizenprijzen aanhoudt, omdat wij verwachten dat de loonstijging harder doorwerkt op de leencapaciteit dan de voorlopig licht stijgende hypotheekrente.

Waar starters juist nu proberen hun kans te pakken op de woningmarkt, zien we dat bestaande woningeigenaren die overwegen om te verhuizen, heel voorzichtig zijn. Starters hebben de huidige, hogere hypotheekrente al volledig als nieuwe realiteit aanvaardt. Voor sommige doorstromers is dat lastiger, omdat zij gewend waren aan lage hypotheekrentes. Aan de andere kant zitten zij meestal in een veel betere positie dan starters. Als ze een andere woning kopen, kunnen ze meestal de huidige lage rente meenemen en betalen ze alleen over het deel dat ze extra lenen een hogere hypotheekrente.

Tot slot de groep mensen die aan het einde zit van een rentevaste periode. Bij hen zal de pijn van de nieuwe rente over het algemeen nog meevallen. De meeste van hen hebben 10 jaar geleden de rente vastgezet voor een rente die ongeveer vergelijkbaar is met de huidige rente. De pijn zal meer zitten in de gedachte dat ze achteraf gezien beter hun hypotheek een paar jaar geleden hadden kunnen openbreken. Maar dat is terugkijken met de wetenschap van nu.

Het komende jaar zal het einde van de rentevaste periode bij meer huizenbezitters wel echt financieel pijn doen, omdat in de loop van 2014 de rente een stuk lager stond dan nu. Hier zijn we in ons blog van vorige week uitgebreider ingegaan.

We hebben nu allerlei partijen beschreven waarvoor de stijgende rente pijn doet, maar er is ook een uitzondering:

Aon meldde dat de indicatieve gemiddelde dekkingsgraad van de Nederlandse pensioenfondsen in september is gestegen naar 123%. In augustus stond die op 121%.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

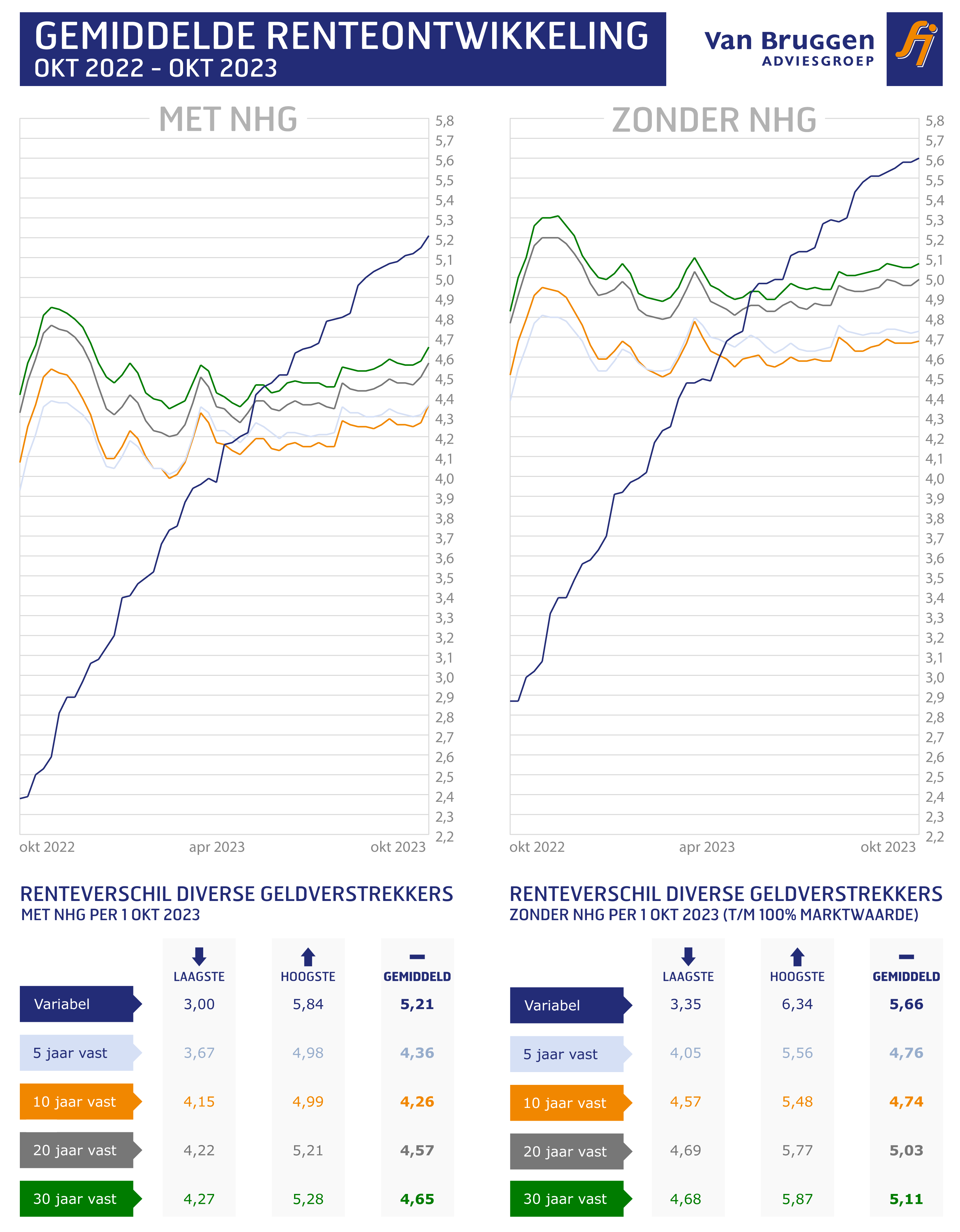

Wie op dit moment aan het einde van de rentevaste periode zit, krijgt waarschijnlijk een nieuwe rente aangeboden die dicht in de buurt ligt van de rente die diegene nu betaalt. Dat komt doordat ook in 2014 de meeste populaire rentevaste periode 10 jaar was en de rente toen op ongeveer hetzelfde niveau stond als nu. Maar vanaf 2014 zette een behoorlijke daling van de hypotheekrente in. Consumenten die in 2014 hun rente vastzetten voor 10 jaar en de afgelopen jaren hun hypotheekcontract niet hebben opengebroken, lopen een behoorlijk risico dat ze op het renteverlengingsmoment te maken krijgen met een hogere hypotheekrente.

De gevolgen van de renteverhoging verschillen onder andere per hypotheekvorm. We laten dat zien aan de hand van een vergelijking van de twee populairste hypotheekvormen: de annuïteitenhypotheek en de aflossingsvrije hypotheek.

Als eerste voorbeeld gaan we uit van iemand die in 2014 als starter een woning kocht van € 250.000,- en een annuïteitenhypotheek nodig had van € 250.000,- met een rentevaste periode van 10 jaar tegen een rente van 3,2% in oktober 2014. Inmiddels is de woning € 545.000,- waard.

Stel: de hypotheekrente blijft op hetzelfde niveau als nu. Dan gaat de klant vanaf oktober 2024 ongeveer 4,35% rente betalen bij een nieuwe rentevaste periode van 10 jaar.

Wat betekent dat voor de hypotheeklasten?

De huidige bruto maandlasten bedragen € 1.081,-.

De netto maandlasten zijn ongeveer € 945,-.

Na de renteverhoging in oktober 2024 van 3,2% naar 4,35% worden de bruto maandlasten € 1.196,-. Dat is € 115,- per maand meer, oftewel bijna 11% meer. De netto maandlast gaat in het eerste jaar omhoog naar ongeveer € 1.000,-, een stijging van ongeveer € 55,- per maand. Dat is een stijging van ongeveer 6%.

Laten we dit vergelijken met iemand die een volledig aflossingsvrije hypotheek heeft met nu dezelfde bruto maandlast. Deze persoon kan dankzij het overgangsregime nog volledig gebruikmaken van de hypotheekrenteaftrek. We gaan uit van een hypotheek van € 405.500,- en een rente voor 10 jaar vast van 3,2%. De huidige waarde van de woning is, net als in het eerste voorbeeld, € 545.000,-.

De huidige bruto maandlast is net als in het vorige voorbeeld € 1.081,- en de netto maandlast is € 740,-.

Na de renteverhoging in oktober 2024 van 3,2% naar 4,35% worden de bruto maandlasten € 1.470,-. Dat is € 389,- per maand meer, oftewel bijna 36% per maand meer. De netto maandlast gaat omhoog naar ongeveer € 986,- een stijging van ongeveer € 246,- per maand. Dat is een stijging van ongeveer 33%.

Kortom: bij een rentestijging is zowel de absolute als de relatieve stijging van de maandlasten bij een aflossingsvrije hypotheek veel groter dan bij een annuïteitenhypotheek.

Nu zullen er niet veel mensen zijn met een volledig aflossingsvrije hypotheek. Maar ook als je een gedeeltelijke aflossingsvrije hypotheek hebt, moet je er rekening mee houden dat een renteverhoging een behoorlijk effect op de maandlasten heeft.

Wat zijn je mogelijkheden als volgend jaar je rentevaste periode afloopt? Je kunt natuurlijk hopen dat de rente het komende jaar weer gaat dalen. Dat is niet ondenkbaar, maar er is ook een kans dat de rente gelijk blijft of zelfs verder stijgt.

Neem in ieder geval niet klakkeloos het rentevoorstel van je geldverstrekker over. Misschien zit je bij een dure geldverstrekker, waardoor het loont om over te stappen (ondanks dat je daar kosten voor moet maken). Bekijk ook of je in aanmerking kunt komen voor een lagere rente bij je huidige geldverstrekker, bijvoorbeeld als je een hypotheek hebt zonder NHG en de woning fors in waarde is gestegen. Grote kans dat je dan een paar tienden op het rentevoorstel kunt besparen. De meeste geldverstrekkers gaan namelijk uit van de oorspronkelijke waarde van de woning en verlagen alleen de rente-opslag als jij zelf in actie komt.

Tot slot kun je alvast wennen aan de nieuwe hypotheeklasten door een extra bedrag per maand opzij te zetten op een spaarrekening. Dan bouw je een extra spaarbuffer op. Je kunt natuurlijk ook besluiten om dit extra bedrag alvast maandelijks af te lossen op de hypotheek, maar bedenk je dan wel dat dit maar beperkt scheelt op je hypotheeklasten.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

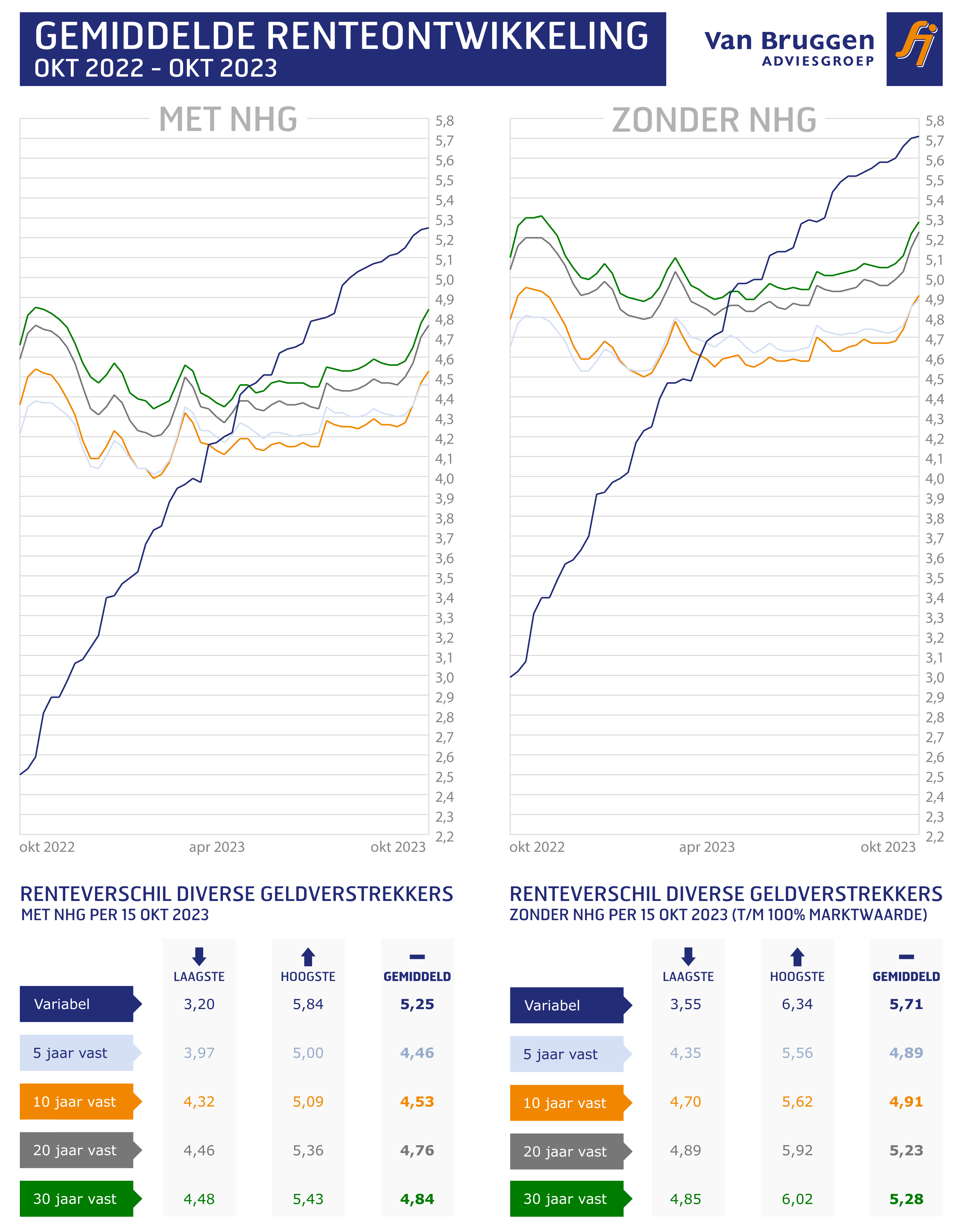

Op grote schaal verhoogden geldverstrekkers afgelopen week de hypotheekrentes. Verrassend was het niet, omdat de rentes voor langlopende leningen op de financiële markten al enkele weken aan het oplopen zijn. Het einde lijkt ook nog niet in zicht. Het lijkt erop dat de stijgende trend voorlopig aanhoudt. De gemiddelde hypotheekrenteverhoging die geldverstrekkers doorvoerden, lag rond de 0,1%.

De gemiddelde hypotheekrentes bereikten daardoor het hoogste niveau van dit jaar. De populairste 10 jaar rentevaste periode met NHG staat nu op 4,36%. Dat is vier honderdste boven het hoogtepunt vorig jaar, in begin maart. Overigens stond de gemiddelde hypotheekrente vorig jaar november nog een stukje hoger, namelijk op 4,73%. Nadat in de eerste helft van 2022 de hypotheekrentes al fors waren gestegen, zagen we van september tot en met november de gemiddelde 10 jaar vaste hypotheekrente met bijna een procent stijgen. Een herhaling van dat scenario is niet waarschijnlijk. Maar een stijging van enkele tienden behoort de komende tijd wel tot de mogelijkheden.

We schreven vorige week al dat het onrustig is bij beleggers op de financiële markten. Beleggers lijken er onvoldoende vertrouwen in te hebben dat de inflatie de komende jaren snel en hard genoeg naar beneden gaat. In de toelichting van de Europese Centrale Bank (ECB) werd nog de verwachting uitgesproken dat de renteverhoging van september voorlopig de laatste zou zijn. De ECB verwachtte dat het huidige renteniveau voldoende is om de inflatie snel genoeg te drukken. Maar Frank Elderson, het Nederlandse directielid van de ECB, lichtte vorige week in een interview toe dat de rente nog verder kan stijgen. Hij gaf aan dat er nog veel onzekerheden zijn. De ECB bekijkt de onderliggende data per vergadering. Veel zal daarom afhangen van de ontwikkeling van de inflatiecijfers in de eurozone.

Wat dat betreft was er in ieder geval goed nieuws, het voorlopige inflatiecijfer voor de eurozone daalde van 5,2% in augustus naar 4,3% in september. In Nederland was het cijfer nog gunstiger, 0,2% over september, tegenover 3% in augustus. De ontwikkeling van de inflatiecijfers en de beoordeling van die cijfers door beleggers kan de komende maanden nog alle kanten op: positief, negatief of neutraal. Het blijft daarom spannend wat de rentes op de financiële markten de komende weken gaan doen, en in het kielzog geldt hetzelfde voor de hypotheekrentes.

Dat de vaste hypotheekrentes op dit moment omhoog gaan, is heel logisch gezien de stijgende rentes op langlopende leningen op de financiële markten. Het is wel opvallend dat ook de gemiddelde variabele hypotheekrente blijft stijgen. Sinds de renteverhoging van de ECB, die iedereen zag aankomen, hebben geldverstrekkers één of meerdere keren hun variabele hypotheekrente verhoogd. Gemiddeld met 0,1% sinds de renteverhoging van de ECB. De stijging van de gemiddelde variabele hypotheekrente is daarmee veel groter dan de stijging van 0,04% van de geldmarktrente.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.