We schrijven het al enkele weken: het is belangrijk om de ontwikkeling van de marktrentes goed in de gaten te houden als voorspeller voor de ontwikkeling van de hypotheekrentes. Het slechte nieuws is dat de trend van de kapitaalmarktrentes al enkele weken heel licht stijgend is.

Afgelopen week maakte de Fed, de centrale bank van de Verenigde Staten, bekend dat ze haar rente gelijk hield. Uit de toelichting was op te maken dat ze later dit jaar misschien nog wel een renteverhoging wil doorvoeren. Reden is dat de inflatie naar het oordeel van The Fed nog steeds niet hard genoeg naar beneden gaat. Voor 2024 worden daarom maar twee kleine renteverlagingen verwacht, terwijl eerder nog vier renteverlagingen werden verwacht.

De Europese Centrale Bank (ECB) voerde twee weken geleden wel een renteverhoging door, maar gaf aan dat dit waarschijnlijk de laatste renteverhoging was. Maar ook in Europa zijn de zorgen over de inflatie nog niet verdwenen. Wie de hoop had dat er meer rust zou komen na de vergaderingen van de centrale banken kwam bedrogen uit. De marktrentes stijgen door. In onderstaande grafiek geeft de oranje lijn de ontwikkeling weer van de kapitaalmarktrente voor Nederlandse staatsleningen met een looptijd van 10 jaar. Bij andere langlopende leningen op de financiële markten zien we eenzelfde ontwikkeling.

In de grafiek staan in het oranje op de rechter-as de rentewaarden voor de kapitaalmarktrente. Op de linker-as zie je in het blauw de rentewaarden van de gemiddelde hypotheekrente voor 10 jaar vast met NHG. De waarden van de linker-as liggen 1,6% hoger. Waarom 1,6%? Dat is wat in 2022 het gemiddelde verschil was tussen de kapitaalmarktrente en de 10 jaar vaste hypotheekrente. We hebben deze twee rentes bij elkaar gebracht in één grafiek, zodat je kunt zien dat de gemiddelde hypotheekrente normaal gesproken de kapitaalmarktrente volgt. Alleen is het verloop van de gemiddelde hypotheekrente veel minder grillig. Afgelopen week zagen we dat meerdere geldverstrekkers hun hypotheekrentes voorzichtig een beetje verhoogden als gevolg van de ontwikkeling op de financiële markten. Wij verwachten dat deze week meer geldverstrekkers hun hypotheekrentes gaan verhogen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Op zaterdag 30 september houdt de NVM Open Huizen Dag. Een mooie manier om laagdrempelig één of meerdere woningen te bezichtigen! We zien dat de afgelopen maanden de prijsontwikkeling voor huizen gekanteld is. De gemiddelde koopsom stijgt. Op jaarbasis is er nog wel sprake van dalende huizenprijzen, maar op maandbasis zien we alweer stijgende prijzen. Aan de hand van de stijgende hypotheekbedragen kunnen we voorspellen dat de verkoopprijzen de komende maanden ook omhoog gaan.

Wij achten de kans groot dat deze stijgende trend de komende maanden en komend jaar doorzet. Een onzekere factor daarbij is de hypotheekrente. Mocht die onverwachts stijgen, dan kan dat negatieve gevolgen hebben voor de prijsontwikkeling.

Voor bestaande huizenbezitters die overwegen om een andere woning te kopen, hebben we drie belangrijke aandachtspunten.

Een bestaande huizenbezitter die wil weten hoeveel hij/zij kan lenen, kan niet vertrouwen op een ‘eenvoudige’ maximale-hypotheek-berekening op een website. Die berekeningen zijn namelijk gebaseerd op starters en op de huidige rente.

Bestaande huizenbezitters kunnen het beste een maximale-hypotheek-berekening op maat laten uitvoeren door een financieel adviseur. In de eerste plaats omdat je ook rekening moet houden met de bestaande hypotheek en de kortere resterende looptijd. Dit verlaagt het bedrag dat je maximaal kunt lenen.

In de tweede plaats hebben veel huizenbezitters nog een lage hypotheekrente. Als de resterende rentevaste periode langer dan 10 jaar is, dan mag bij de maximale-hypotheek-berekening gerekend worden met die lagere rente (voor dat deel van de hypotheek), als je de hypotheek meeneemt naar de volgende woning. Daardoor kun je juist meer lenen. Maar is de rentevaste periode korter dan 10 jaar, dan wordt gerekend met een rente van 5%, waardoor je veelal iets minder kunt lenen.

Bovendien zien we in de praktijk vaak dat bestaande huizenbezitters niet als uitgangspunt willen nemen wat ze maximaal kunnen lenen volgens een geldverstrekker. In plaats daarvan willen ze weten hoeveel hypotheek ze kunnen krijgen uitgaande van de lasten die ze maximaal willen betalen.

Veel huizenbezitters hebben de afgelopen jaren de rente voor een lange periode tegen een heel laag tarief vastgezet. Regelmatig voor zelfs 20 of 30 jaar. Als je gaat verhuizen naar een andere woning, dan is het belangrijk dat je die lage rente kunt meenemen. Geldverstrekkers hanteren allemaal verschillende voorwaarden waaronder je die rente kunt meenemen. Het is verstandig om van tevoren na te vragen wat die voorwaarden zijn, zodat je niet opeens verrast wordt en de lage rente niet mag meenemen.

Bijna alle huizenbezitters hebben de afgelopen jaren een mooie overwaarde opgebouwd op hun woning, ondanks de daling van de huizenprijzen in het afgelopen jaar. In veel gevallen is het aan te raden om die overwaarde te gebruiken om de nieuwe hypotheek voor de volgende woning te verlagen. Doe je dat niet, dan is over dat deel van de waarde van de woning de hypotheekrente niet aftrekbaar.

Het wordt lastig als je eerst een nieuwe woning koopt en je oude woning nog niet is verkocht. Je weet dan niet precies hoeveel overwaarde je hebt. Door een overbruggingskrediet kun je alsnog de overwaarde gebruiken om de nieuwe hypotheek te verlagen. Is de woning nog niet verkocht, dan kun je maximaal 90% van de overwaarde als overbruggingshypotheek krijgen. Sowieso is het verstandig om liever iets minder als overbruggingshypotheek te nemen dan te veel. Als de woning meer oplevert dan begroot, dan kun je altijd nog besluiten om dit extra af te lossen. Als je de overwaarde te hoog hebt geschat, kom je juist opeens geld tekort.

Benieuwd hoe een financieel planner jou verder kan helpen? Van Bruggen Adviesgroep heeft financieel adviseurs in heel Nederland, dus ook bij jou in de buurt. Plan een gratis eerste gesprek.

Energiekosten vormen de afgelopen jaren een veel groter deel van de totale woonkosten. Oorzaak zijn de sterk gestegen energiekosten door de oorlog in Oekraïne en het dichtdraaien van de gaskraan in Groningen. De enorm hoge prijzen van 2022 zijn verdwenen, maar nog altijd liggen de energiekosten een stuk hoger dan vóór de oorlog in Oekraïne.

In 2023 geldt een energieplafond. Huishoudens worden tot een verbruik van 2.900 kWh stroom en 1.200 m3 gas gecompenseerd voor hoge energietarieven en energiebelasting. Dit energieplafond eindigt per 1 januari 2024.

Het is onzeker wat de energietarieven de komende maanden gaan doen. Dat is namelijk afhankelijk van meerdere factoren die nu nog niet duidelijk zijn. Hoe gaat de wereldeconomie zich bijvoorbeeld ontwikkelen? Krijgen we echt winterweer? Wel is duidelijk dat de netbeheerkosten in 2024 fors omhoog gaan.

Als consument betaal je ook nog energiebelasting. Het kabinet probeert de verschuiving van gas naar elektriciteit te bevorderen. De belasting op gas stijgt met 19% en de belasting op elektriciteit daalt met 14%.

Op je hypotheek kun je meestal niet makkelijk bezuinigen, maar huishoudens hebben het afgelopen jaar wel laten zien dat ze goed in staat zijn om hun energieverbruik naar beneden te brengen. Helaas soms noodgedwongen, omdat de rekening anders niet betaalbaar was.

Het is raadzaam om regelmatig te kijken hoe je je woning kunt verduurzamen en je energieverbruik kunt verlagen. De overheid maakt het aan de ene kant makkelijker door voor bepaalde verduurzamingsmaatregelen subsidies beschikbaar te stellen. Aan de andere kant zijn er nog meerdere verbeteringen mogelijk aan de kant van de overheid. Geef als overheid bijvoorbeeld duidelijkheid over de subsidies over een langere periode. Nu loop je de kans dat een subsidie volgend jaar hoger is dan dit jaar, dat een subsidie dan niet meer bestaat of dat de voorwaarden voor subsidie ineens wijzigen.

Bovendien zou het goed zijn als de overheid subsidies rechtstreeks uitbetaalt aan de leverancier en installateur. Nu moeten consumenten de verduurzamingsmaatregel eerst laten uitvoeren en kunnen ze daarna pas de subsidie aanvragen, waarbij ze het risico lopen dat het subsidiepotje leeg is. Sowieso moet de consument eerst zelf de volledige kosten van de energiebesparende maatregel voorschieten. Het zou laagdrempeliger zijn als de consument alleen de kosten na vergoeding van de subsidies hoeft te financieren. Dat geldt zeker voor consumenten met een kleinere beurs.

Wil je weten wat jouw mogelijkheden zijn voor het verduurzamen van je woning? En hoe je de verduurzaming kunt financieren? Vraag gerust een vrijblijvende kennismaking aan bij een onafhankelijk adviseur van Van Bruggen Adviesgroep. Zij helpen je graag verder!

Op Prinsjesdag werd de Miljoenennota 2024 gepresenteerd. Op het gebied van wonen en hypotheken is er in vergelijking met andere jaren maar een beperkt aantal wijzigingen voor (potentiële) woningeigenaren. We zetten de belangrijkste wijzigingen, waarvan de meeste al langer bekend waren, op een rij.

Eén van de grootste veranderingen voor potentiële woningeigenaren is de verhoging van de maximale koopsom van een woning om in aanmerking te komen voor een vrijstelling van de overdrachtsbelasting. Een paar jaar geleden is, met name voor starters, een vrijstelling van de overdrachtsbelasting geïntroduceerd. Woningkopers tussen de 18 en 35 jaar hoeven dankzij de vrijstelling geen 2% overdrachtsbelasting te betalen bij de aankoop van een bestaande woning (overdrachtsbelasting is niet van toepassing bij de aankoop van nieuwbouw). De vrijstelling is met name gericht op starters, maar ook (voormalige) woningeigenaren in de leeftijd tussen de 18 en 35 jaar kunnen gebruikmaken van deze vrijstelling, als ze daar niet eerder gebruik van hebben gemaakt.

Voorbeeld: iemand heeft in 2019 op 25 jarige leeftijd een woning gekocht en gaat die nu verkopen en een andere woning aankopen. In 2019 gold de vrijstelling van de overdrachtsbelasting nog niet. Bij de aankoop van de volgende woning komt deze starter in beginsel in aanmerking voor de vrijstelling.

De vrijstelling geldt in 2024 alleen wanneer de koopsom niet hoger is dan € 510.000,-. Dat is een forse verhoging ten opzichte van 2023. Nu is de maximale koopsom namelijk € 440.000,-.

De jubelton was al afgeschaft in 2023 en per 1 januari 2024 wordt de eenmalige schenkingsvrijstelling voor schenkingen voor een eigen woning, ter grootte van bijna € 30.000,-, volledig afgeschaft. Deze afschaffing zal voor de meeste mensen weinig effect hebben, omdat ouders nog wel de mogelijkheid hebben om aan hun kind eenmalig belastingvrij ongeveer € 30.000,- te schenken. Deze schenking hoeft niet verplicht gebruikt te worden voor de eigen woning en is vrij te besteden door het kind. Het kind mag de schenking bijvoorbeeld ook voor de inrichting van een woning gebruiken of voor een auto. Er geldt een leeftijdscriterium, namelijk dat het kind de leeftijd heeft van 18 tot 40 jaar (of dat diens partner in die leeftijdscategorie valt en zelf nog geen gebruik heeft gemaakt van deze vrijstelling).

Wel vervalt de mogelijkheid dat een familielid, zoals een opa of oma, een grote belastingvrije schenking geeft, iets wat eerder wel mogelijk was bij de schenkingsvrijstelling voor een eigen woning.

De normale, lagere schenkingsbedragen tussen ouder en kind en in andere relaties blijven bestaan. Wat vaak vergeten wordt, is dat ouders best meer geld mogen schenken aan een kind, bijvoorbeeld ook een ton. Alleen moet het kind dan over het deel boven de vrijstelling schenkingsbelasting betalen.

Over de eerste belastingschijf gaan we in 2024 een heel klein beetje meer belasting betalen, namelijk 36,97% in plaats van de 36,93% in 2023. Dat betekent dat we de hypotheekrente tegen een iets hoger percentage mogen aftrekken. Dat zet overigens geen zoden aan de dijk. Wie bijvoorbeeld een hypotheek nodig heeft van € 420.000,-, het gemiddelde aankoopbedrag van een woning, en een rente betaalt van 4,5%, krijgt op maandbasis nog niet eens een euro extra terug.

Consumenten met geen of een kleine hypotheek, zien hun compensatie voor de bijtellingspost ‘eigenwoningforfait’ weer iets kleiner worden. De Wet Hillen zorgde er in het verleden voor dat huiseigenaren niet gestraft zouden worden als ze extra aflosten op hun hypotheek. Wie bijvoorbeeld zijn hypotheek volledig aflost, heeft nog wel te maken met de bijtelling van het eigenwoningforfait. Via de Wet Hillen konden woningeigenaren met geen of een kleine hypotheek een extra bedrag aftrekken ter grootte van het verschil tussen de bijtelling van het eigenwoningforfait en de aftrekbare hypotheekrente. In 2019 is afgesproken dat die extra aftrekpost geleidelijk wordt afgeschaft. In 2024 wordt de aftrek beperkt tot 80% van het verschil tussen de bijtelling van het eigenwoningforfait en de aftrekbare hypotheekrente.

De wetgeving rond belasting over vermogen in box 3 staat al jaren onder druk. De belangrijkste reden is dat je in de huidige wetgeving niet over het daadwerkelijke rendement op je vermogen belast wordt, maar over een fictief rendement. Dat had een praktische reden: de Belastingdienst kon een berekening op basis van werkelijk rendement niet aan. De afgelopen jaren ontstond een situatie waarbij belastingplichtigen bijna geen spaarrente ontvingen, maar wel belasting moesten betalen omdat er fictief rendement over het vermogen werd gerekend. De rechter gaf belastingplichtigen die bezwaar maakten gelijk. Het kabinet probeert met overgangswetgeving de belastingheffing op vermogen overeind te houden, totdat over enkele jaren een systeem ingevoerd kan worden dat wel gebaseerd is op daadwerkelijke rendementen.

In de overgangswetgeving is nu geregeld dat er verschillende fictieve rendementen gelden voor verschillende categorieën. Voor spaargeld is dat voor 2023 bijvoorbeeld 0,36% en voor overige bezittingen, zoals beleggingen, is dat 6,17%. Ook nu vinden er nog gerechtelijke procedures plaats van belastingplichtigen die zich benadeeld voelen door het nieuwe systeem. Het is afwachten welk oordeel de Hoge Raad velt over de overgangsregeling.

Ondertussen heeft het kabinet besloten om het vrijstellingsbedrag van € 57.000,- per belastingplichtige in 2024 niet te verhogen. Normaal gesproken wordt dit bedrag jaarlijks geïndexeerd, maar nu dus niet. Daarnaast gaat het belastingtarief omhoog van 32% naar 34%.

Ben je benieuwd hoe een onafhankelijk financieel adviseur van Van Bruggen Adviesgroep jou verder kan helpen? Laten we eerst een keer kennismaken. Plan geheel vrijblijvend een eerste oriënterend gesprek met een adviseur bij jou in de buurt.

Afgelopen week kwam er een interessante vraag binnen van een van onze adviseurs: “Gaat de NHG-grens in 2024 omlaag of omhoog en in het geval van het laatste met hoeveel?” Aanleiding: een klant heeft een woning op het oog die een paar duizend euro boven de huidige NHG-grens van € 405.000,- ligt en waarvan de eventuele overdracht bij de notaris pas in de loop van 2024 zal plaatsvinden. Bij de meeste geldverstrekkers scheelt lenen met of zonder NHG 0,3% à 0,4% aan rente. Dat scheelt bruto toch ongeveer € 100,- per maand.

De gemiddelde huizenprijzen zijn op jaarbasis gedaald. De NHG-grens volgt de gemiddelde huizenprijzen. Dus de eerste gedachte zou kunnen zijn dat de NHG-grens volgend jaar omlaag gaat. Maar om te grote schommelingen in de NHG-grens te voorkomen is afgesproken om te kijken naar het gemiddelde over een langere periode.

Als dezelfde rekensystematiek gehanteerd wordt als de afgelopen twee jaar, dan gaat de NHG-grens in 2024 naar € 440.000,-. In de jaren 2021 en een groot deel van 2022 zagen we dat door de snelle stijging van de gemiddelde huizenprijzen steeds meer woningen buiten het bereik van de NHG-grens kwamen. Dankzij de daling van de huizenprijzen, ligt de NHG-grens in 2023 heel dicht bij de gemiddelde huizenprijzen die het Kadaster tot nu toe maandelijks publiceert.

De enige vraag is nog of de huidige ontwikkeling voor het ministerie aanleiding is om de berekeningssystematiek aan te passen. Bij de huidige berekening wordt gekeken naar de gemiddelde transactieprijs vanaf augustus 2023 en dan 27 maanden terug, waarna er nog een opslag bovenop komt. Oorspronkelijk was het idee dat de periode waarover het gemiddelde berekend wordt, opgevoerd zou worden naar 39 maanden. Daar werd voor de kostengrens van 2023 vanaf gezien, maar als dat alsnog voor 2024 toegepast zou worden, dan komt de kostengrens uit op € 420.000,-. De definitieve kostengrens wordt binnen enkele weken bekend gemaakt.

Het slechte nieuws voor de desbetreffende consument is dat ondanks de hogere NHG-grens in 2024 hij daar nu nog geen gebruik van kan maken, ook al passeert zijn woning pas in 2024. Als de datum van het bindend aanbod van de geldverstrekker in 2023 ligt, dan zijn de normen van 2023 van toepassing en dus ook de NHG-grens van 2023. Een optie om wel in aanmerking te komen voor de nieuwe NHG-grens is wachten tot 2024, maar dan bestaat wel het risico dat de rente in de tussentijd misschien stijgt.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

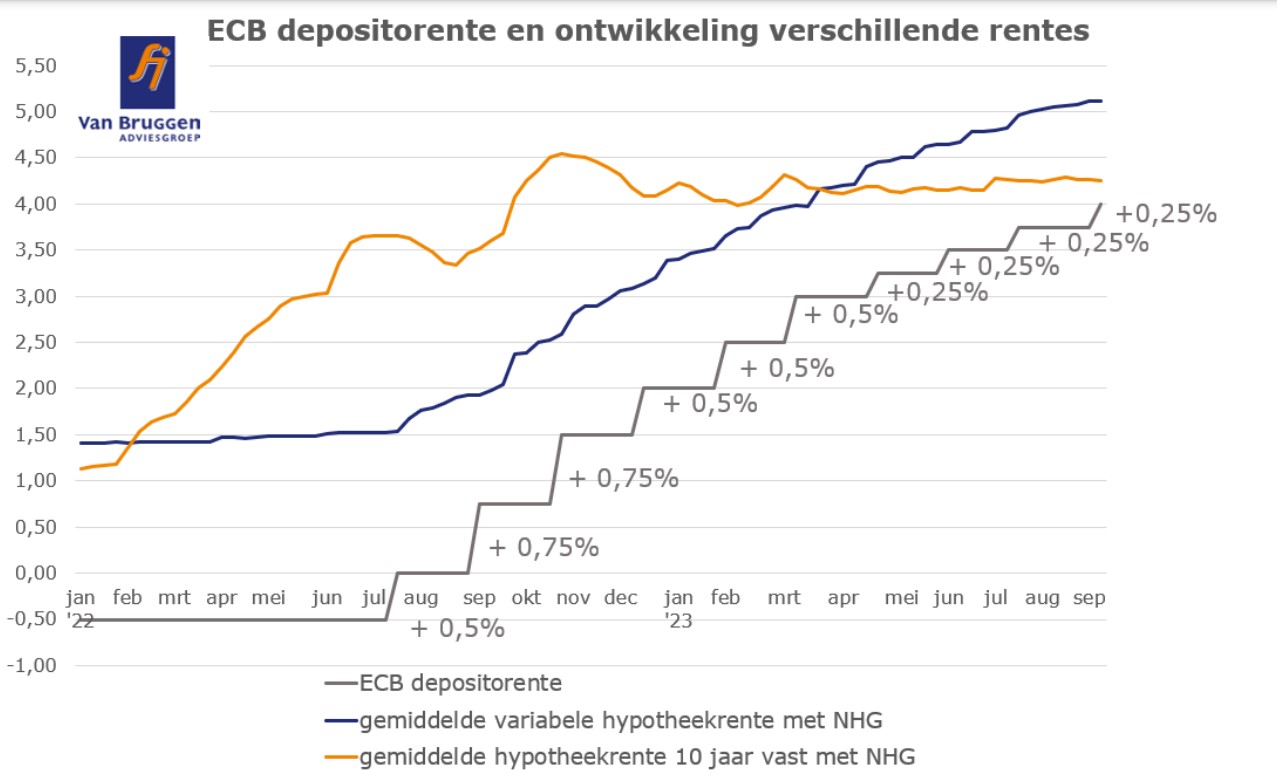

Vorige week donderdag verhoogde de ECB haar belangrijkste rente, de depositorente met 0,25% naar 4%. Hoogstwaarschijnlijk mogen (potentiële) hypotheekbezitters daar blij mee zijn. Dat lijkt tegendraads. In de media wordt regelmatig geroepen dat als de ECB haar rente verhoogt, dat dan ook de hypotheekrente omhoog gaat. Maar 2023 laat zien dat dit helemaal niet hoeft. Afgelopen donderdag was de 6e renteverhoging van de ECB dit jaar. In totaal ging het om een verhoging van 2% in 2023, van 2% aan het begin van dit jaar naar 4% nu. De gemiddelde 10 jaar vaste hypotheekrente met NHG heeft een klein beetje geschommeld dit jaar, maar staat nu nog op hetzelfde niveau als aan het begin van dit jaar, namelijk 4,25% (zie de nagenoeg vlakke oranjelijn in 2023).

Hoewel een deel van de beleggers een rentepauze verwachtte, kwam de renteverhoging voor de meeste beleggers niet als een verrassing. Zeker niet toen eerder die week al bleek dat de inflatie in de eurozone niet hard genoeg naar beneden gaat. De ECB vindt wel dat de rente nu hoog genoeg staat om ervoor te zorgen dat de economie voldoende zal vertragen om de inflatie terug te brengen. Daar begint het spannende deel. Is de markt het eens met die

zienswijze en wordt dit de komende tijd gestaafd door een toch verder dalende inflatie in de eurozone? De eerste reactie van beleggers was in ieder geval positief en de marktrentes gingen met een paar honderdsten omlaag.

Hypotheekaanbieders voerden afgelopen week bijna geen hypotheekrentewijzigingen door. Ook zij wachtten af wat de ECB zou beslissen. Deze week zou ook wel eens een saaie week kunnen worden, tenzij de marktrentes opeens fors gaan bewegen. Maar daar ziet het voorlopig nog niet naar uit.

Consumenten met een variabele hypotheekrente kunnen opgelucht ademhalen. De laatste renteverhoging van de ECB zat bij de meeste geldverstrekkers al verwerkt in de variabele hypotheekrente. Nu de ECB aankondigde dat dit in beginsel de laatste renteverhoging was, zullen de variabele hypotheekrentes niet verder stijgen. Voorlopig zal de variabele hypotheekrente nog wel een stuk boven de 10 jaar vaste hypotheekrente liggen. Het verschil bedraagt op dit moment bijna 0,9%. Waarschijnlijk gaat de variabele hypotheekrente pas serieus omlaag als de ECB haar rente weer gaat verlagen en dat kan nog wel een behoorlijke tijd duren.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Voor de tweede week op rij zagen we dalende hypotheekrentes. Maar het aantal rentewijzigingen was beperkt. Slechts zo’n één op de vijf geldverstrekkers verlaagde afgelopen week de hypotheekrentes, en dan ook nog met maar een paar honderdsten. Een enkele geldverstrekker verhoogde de rentetarieven zelfs. Geldverstrekkers kijken de kat uit de boom, zo lijkt het. Niet gek, want aanstaande donderdag maakt de Europese Centrale Bank (ECB) haar besluit bekend over een eventuele stijging haar rente. Ook voor de banken is nog onzeker of de rente weer verhoogd wordt met 0,25% of dat er een rustpauze komt en welke toelichting president Lagarde zal geven. We zien het aantal beleggers dat verwacht dat de ECB een rustpauze gaat nemen of zelfs klaar is met renteverhogingen toenemen, maar nog steeds verwacht een meerderheid dat de ECB haar rente in september verhoogt. Dat is vooral omdat de inflatie in de eurozone nog steeds te hoog is en de inflatie in augustus niet veranderd is in vergelijking met juli.

Aankomende donderdag gaat de Europese Centrale Bank (ECB) haar rente waarschijnlijk verhogen met 0,25%. Een renteverhoging van de ECB leidt niet automatisch tot hogere vaste hypotheekrentes. In 2023 hebben de renteverhogingen tot nu toe weinig tot geen effect gehad op de vaste hypotheekrentes. Je zult pas een effect zien als de toelichting van Lagarde (de president van de Europese Centrale Bank) voor beleggers als een grote verrassing brengt

De oranje lijn in onderstaande grafiek laat de ontwikkeling zien van de gemiddelde rente voor een hypotheek van 10 jaar vast met NHG. In 2023 varieert de gemiddelde rente steeds maar een heel klein beetje, tussen de 4% en 4,3%.

De gemiddelde variabele hypotheekrente, de donkerblauwe lijn, stijgt wel steeds mee bij renteverhogingen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

De gemiddelde transactieprijzen die het Kadaster en CBS de komende maanden bekend gaan maken, zullen een stijgende trend laten zien. Woningen worden voor een groot deel betaald met een hypotheek. De ontwikkeling van de gemiddelde hypotheekbedragen geeft daardoor een goede indicatie voor de woningenprijzen van de komende maanden. Voor de financiering van woningen die binnenkort officieel overgaan (en daarmee met de prijs in het Kadaster komen te staan), hebben kopers immers al een paar maanden geleden een hypotheek aangevraagd.

In de grafiek hieronder zie je de ontwikkeling van het gemiddelde aangevraagde hypotheekbedrag voor woningaankopen (de oranje lijn). De blauwe lijn staat voor de gemiddelde transactieprijs, zoals die is vastgelegd bij de notaris. De blauwe lijn volgt in grote lijnen, met enige vertraging, de oranje lijn.

Zo zien we dat begin 2022 de hypotheekrente fors stijgt, waardoor consumenten een lagere maximale hypotheek kunnen krijgen. Het gemiddelde aangevraagde hypotheekbedrag daalt dan ook. Enkele maanden later begint ook de gemiddelde transactieprijs te dalen. Na de zomer van 2022 daalt de rente weer licht en zie je een korte stijging van zowel het gemiddelde hypotheekbedrag als de transactieprijs. Daarna zet toch weer een daling in doordat de rente opnieuw stijgt.

In 2023 is de hypotheekrente relatief stabiel en kunnen consumenten weer meer hypotheek krijgen dankzij de stijgende inkomens. Het is dan ook niet raar dat we de afgelopen maanden weer een lichte stijging in de gemiddelde transactieprijs zien. Omdat het gemiddelde hypotheekbedrag voorloopt, kunnen we voor de komende maanden licht stijgende transactieprijzen voorspellen (al kan er zo nu en dan een dipje tussen zitten).

De verkoopprijzen van huizen zijn dus erg afhankelijk van het bedrag dat consumenten aan hypotheek kunnen krijgen. Het maximale hypotheekbedrag hangt van drie factoren af:

De hypotheekrente is de grootste onzekere factor voor 2024. Eigenlijk zijn alle scenario’s mogelijk: een dalende, gelijkblijvende rente of stijgende rente. De ECB speelt hierin een belangrijke rol. Lukt het hen met het rentebeleid om de inflatie in 2024 omlaag te krijgen naar iets boven de 2%? Dan dalen de hypotheekrentes waarschijnlijk met een paar tienden. Met weer als gevolg dat de leencapaciteit stijgt.

Maar de ECB heeft niet alles in de hand. De kans bestaat dat de inflatie de komende jaren ergens tussen de 3 en 4% blijft hangen, doordat werknemers hoge looneisen blijven stellen en producenten hun hogere kosten doorrekenen in een hogere prijs voor hun producten. De hypotheekrente kan dan verder stijgen, waardoor consumenten weer minder kunnen lenen.

Tot slot is er het scenario dat de inflatie in een gestaag maar langzaam tempo blijft dalen, maar dat de ECB nog geen ruimte ziet om haar rente te verlagen. Dan blijven de hypotheekrentes ongeveer op het huidige niveau.

De kans op elk van deze drie scenario’s is ongeveer even groot. Kortom: het blijft de komende maanden spannend wat de inflatie en de rente gaat doen.

De inkomens zullen de komende maanden en in 2024 stijgen. Wel zal de stijging minder hard gaan dan in de eerste helft van 2023. De stijgende inkomens zorgen ervoor dat consumenten meer kunnen lenen. Dat laat dan weer waarschijnlijk de huizenprijzen stijgen.

De hypotheeknormen voor 2024 moeten nog bekend gemaakt worden. Onze inschatting is dat de invloed van de nieuwe hypotheeknormen beperkt zal zijn.

Het is al met al lastig te voorspellen of de huizenprijsstijging die wij voor de rest van dit jaar verwachten, doorzet in 2024. In ieder geval zullen de hogere inkomens daar positieve invloed op hebben, maar het blijft afwachten wat de hypotheekrente gaat doen. Uitgaande van een ongeveer 2/3e kans op een gelijkblijvende of zelfs dalende hypotheekrente; schatten we de kans op verder stijgende woningprijzen in 2024 een stuk hoger in dan een daling.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het aantal huwelijken en geregistreerd partnerschappen dat eindigt in een scheiding daalt al enkele jaren. In 2022 ging het om bijna 27.000 scheidingen. De belangrijkste reden voor de daling is dat mensen vaker voor samenwonen kiezen in plaats van een huwelijk of geregistreerd partnerschap. Dat betekent dus niet dat mensen minder vaak uit elkaar gaan. Bovendien is ‘uit elkaar gaan’ één van de grootste financiële risico’s waar een huishouden, zeker met een koopwoning, rekening mee moet houden.

Uit CBS-cijfers blijkt dat de gemiddelde leeftijd waarop mensen scheiden de afgelopen jaren gestegen is en in 2022 uitkwam op 48,0 jaar voor mannen en 44,8 jaar voor vrouwen. Bij meer dan 1 op de 3 scheidingen is sprake van 50-plussers. Bij deze groep geldt ook nog eens dat voor een belangrijk deel van hen geldt dat het huwelijk lang geduurd heeft, regelmatig 15 jaar of langer. Dat betekent dat de effecten van bijvoorbeeld een pensioenverrekening een grote impact kunnen hebben (hierover later meer). Een voordeel is dan weer wel dat bij 50- plussers vaker de kinderen al de deur uit zijn, terwijl dat bij jongere generaties vaak de grootste emotionele en financiële impact heeft bij het eindigen van een relatie.

Uit onderzoek dat Van Bruggen Adviesgroep liet uitvoeren onder 50-plussers gaf 35% van de ondervraagden aan dat het lastig wordt om uit elkaar te gaan als je ouder wordt. De belangrijkste reden is dat 50-plussers het lastig achten om bij scheiding als achterblijvende partner de huidige woning te financieren of het vinden en financieren van een andere woning. Door de stijgende maandlasten, waaronder de energielasten en de hoge hypotheekrente, verwacht een kwart (26%) dat het voor hen zelfs onmogelijk is om alleen te wonen.

Ondanks de grote gevolgen die een scheiding heeft, geeft een ruime meerderheid (57%) aan dat ze wel uit elkaar gaan als de relatie op is. Dat was een decennium geleden wel anders, toen tijdens de eurocrisis menig stel bij elkaar bleef, omdat ze gevangen zaten in een woning waarvan de waarde kleiner was dan de hypotheekschuld.

Stellen die tegenwoordig uit elkaar gaan hebben wel een groot voordeel ten opzichte van tien jaar geleden. De meeste stellen hebben een forse overwaarde in hun woning zitten. Dat vormt een mooi startkapitaal voor een nieuwe woning als de woning wordt verkocht of als de achterblijvende partner de vertrekkende partner uitkoopt. Extra voordeel, hoe ouder mensen vaak zijn, hoe hoger vaak de overwaarde. Dit geeft hun een goede concurrentiepositie ten opzichte van starters, die vaak minder startkapitaal ter beschikking hebben.

Maar die overwaarde kan ook een bottleneck zijn. Namelijk als één van beide graag in de huidige woning wil blijven wonen. Die achterblijvende partner moet dan niet alleen de huidige hypotheeklasten kunnen dragen, maar die moet ook nog zijn partner uitkopen voor de helft van de overwaarde. Als er onvoldoende vermogen is, dan kan dit gefinancierd worden met een extra hypotheek. Het inkomen moet dan wel voldoende zijn, om niet alleen de huidige maandlast te kunnen dragen, maar ook de extra hypotheeklasten voor de extra hypotheek. Bovendien vallen die extra hypotheeklasten ook nog eens hoger uit door de gestegen hypotheekrente. Regelmatig zien we dan ook dat er maar één oplossing is, en dat is de woning verkopen. Dan moet niet één persoon een andere woning zien te vinden, maar twee.

Van de mensen die gaan scheiden is een grote groep 15 jaar of langer getrouwd (30% was 20 jaar of langer getrouwd in 2021 en nog eens 14% tussen de 15 en 20 jaar). Een onderschat onderdeel bij scheiden is dat ook het pensioen verrekend wordt dat opgebouwd is gedurende de periode dat men getrouwd is. Dat heeft vooral impact als er een groot verschil is in de pensioenopbouw tussen beide partners, bijvoorbeeld als de één een veel hoger inkomen heeft dan de ander. Dat is financieel rechtvaardig en gunstig voor de partner die een beperkte pensioenopbouw heeft gehad, bijvoorbeeld omdat die meer voor de kinderen heeft gezorgd en daardoor minder of geen carrière heeft opgebouwd. Degene met een grotere pensioenopbouw levert per saldo dus een deel van het pensioen in. Als je binnen 10 jaar voor de AOW-gerechtigde leeftijd zit of als je al met pensioen bent, dan wordt bij het bepalen van hoeveel je kunt lenen (mede) rekening gehouden met je pensioeninkomen, en wel het pensioeninkomen dat geldt nadat de scheiding verwerkt is (dit wordt in vaktaal pensioenverevening genoemd).

Een eerste kennismaking met een van onze adviseurs is altijd gratis en verplicht je tot niets. Maak gerust een eerste afspraak – online of op kantoor. Dan helpen we je graag verder.

De afgelopen twee maanden zagen we de hypotheekrentes heel licht oplopen. De populairste gemiddelde 10 jaar vaste hypotheekrente liep met 0,12%-punt op tussen half juni en augustus. Maar afgelopen week zagen we een kleine draai, waarbij er meer verlagingen waren dan verhogingen. De gemiddelde hypotheekrentes voor 5, 10, 20 en 30 jaar vast gingen heel licht omlaag met 0,02 à 0,03%-punten en lijkt de trend weer eens gedraaid te zijn van heel licht stijgend naar heel licht dalend. De hypotheekrentes zijn ook erg afhankelijk van wat er op de kapitaalmarkt gebeurt. Op de kapitaalmarkt zien we de laatste maanden veel minder renteschommelingen dan aan het begin van dit jaar. Voorlopig lijkt het er dan ook niet op dat de hypotheekrentes heel veel zullen dalen of stijgen. Het verraderlijke blijft wel dat dit altijd heel snel kan veranderen door nieuwe informatie die nu nog niet voorhanden is. Zo is het bijvoorbeeld belangrijk om goed de ontwikkeling van de inflatie in de gaten te houden.

Goed nieuws: de inflatie in Nederland bedroeg in augustus volgens een eerste snelle raming van het CBS 3,0%. Dat is een stuk lager dan de 4,6% in juli. Maar de inflatie in de eurozone bleef in augustus steken op hetzelfde niveau als in juli, namelijk 5,3%. Dat is nog steeds veel hoger dan het gewenste niveau van rond de 2%. Bovendien stagneert de daling van de eerdere maanden. De Europese Centrale Bank (ECB) zal niet blij worden van deze cijfers en zal het hoogstwaarschijnlijk te vroeg vinden om te stoppen met het doorvoeren van renteverhogingen. De kans dat de ECB in september een nieuwe renteverhoging doorvoert is dan ook behoorlijk groot.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Afgelopen week zijn er vooral renteverhogingen doorgevoerd op de rentes voor de langere rentevaste periodes. De gemiddelde rentes voor 10, 20 en 30 jaar vast zijn de afgelopen week tot wel 0,04 gestegen. Met uitschieters omhoog van wel 0,15 is het te hopen dat deze trend zich niet voortzet de komende weken.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wie alleen een AOW-inkomen heeft en geen of slechts een klein pensioen, maar wel veel overwaarde heeft, kan er over nadenken om die overwaarde om te zetten in een pensioenaanvulling. Het betekent wel dat je je overwaarde eerst langzaam, maar wel steeds sneller gaat opeten. Aan de andere kant, na je dood heb je dat vermogen niet meer nodig, en is vooral de afweging hoeveel je voor je nabestaanden wilt achterlaten.

De goedkoopste en meest flexibele manier om je pensioen aan te vullen is een extra hypotheek nemen bij je huidige geldverstrekker en het bedrag dat je ontvangt op een spaarrekening te zetten en maandelijks een bedrag over te maken naar je bankrekening. Maar niet iedereen kan dat. Je moet dan wel voldoende inkomen hebben en een ruime overwaarde. Bovendien moet je geldverstrekker bereid zijn om een hypotheek te verstrekken die je consumptief gebruikt en dus niet gebruikt voor een verbouwing of onderhoud aan je woning. Belangrijk voordeel: je kunt zelf beslissen hoe en wanneer je het geld van de hypotheek besteedt.

Voorbeeld: een stel van ieder 70 jaar. Ze hebben een woning die € 500.000,- waard is en waar slechts nog een hypotheek op rust van € 40.000,-. Stel ze willen de komende 10 jaar ongeveer

€ 400,- per maand extra te besteden hebben. Als ze een extra aflossingsvrije hypotheek nemen van € 90.000,- tegen een rente van bijvoorbeeld 4,6% dan kunnen ze 10 jaar lang elke maand € 750,- opnemen (voor het gemak gaan we er even vanuit dat er geen rendement gemaakt wordt op het geld dat op de spaarrekening is gezet). Daaruit betalen ze € 345 aan extra rente per maand (die niet aftrekbaar is), zodat er elke maand ruim € 400,- aan extra pensioenaanvulling overblijft. Na 10 jaar is dit extra spaarpotje wel helemaal op en hebben ze wel nog steeds te maken met de extra hypotheeklasten. Als ze daarna bijvoorbeeld van plan zijn om de woning te verkopen en te gaan huren of te verhuizen naar een goedkopere koopwoning, hoeft dit geen probleem te zijn.

Maar, zoals eerder beschreven, het inkomen moet wel voldoende zijn en de geldverstrekker moet ertoe bereid zijn. Is het inkomen onvoldoende, maar er is wel veel overwaarde, dan kan een opeethypotheek misschien uitkomst bieden.

Is je inkomen onvoldoende om een reguliere hypotheek af te sluiten, dan zijn er een beperkt aantal geldverstrekkers waar je een opeethypotheek kunt afsluiten; ook wel verzilverhypotheek genoemd. Afhankelijk van de grootte van de overwaarde kan je maandelijks een bedrag uitgekeerd krijgen, waardoor je hypotheekschuld groeit. Daarnaast groeit je hypotheekschuld omdat je de rente over wat je extra leent niet maandelijks betaalt, maar bijgeschreven wordt bij de hypotheek. Door het rente-op-rente effect gaat de hypotheek dus steeds sneller groeien en neemt je overwaarde steeds sneller af.

Voordelen ten opzichte van de eerder beschreven constructie zijn:

Je verhoogt niet in één keer de hypotheek maar steeds met kleine, wel steeds groter wordende stappen. Je hoeft de rente niet maandelijks te betalen (ook deze rente is niet aftrekbaar). Onder voorwaarden krijg je een restschuldgarantie. Dat betekent dat de geldverstrekker garandeert dat je niet met een restschuld achterblijft als je heel oud wordt of als de huizenprijzen heel hard dalen.

Belangrijkste nadeel is dat je een hoge rente betaalt, omdat die rente bij een opeethypotheek voor de rest van de looptijd vaststaat, waardoor deze constructie vaak duurder is dan zelf een extra hypotheek opnemen. Bovendien is het lastig als je nog een bestaande hypotheek hebt met een lage rente en je hypotheek niet loopt bij een geldverstrekker die een opeethypotheek kent. Je kunt een opeethypotheek dus niet sluiten naast een hypotheek bij een andere geldverstrekker. Al is hier wel één uitzondering op, de SocioHypotheek. Bij deze aanbieder kun je wel een opeethypotheek afsluiten, terwijl je bij je huidige geldverstrekker je huidige hypotheek aanhoudt.

Uit de laatst bekende vermogenscijfers van het CBS uit 2021 blijkt dat 65-plus huiseigenaren gemiddeld een overwaarde hebben van ruim € 312.000,-. Dat is de gemiddelde waarde van hun woning minus een nog eventuele hypotheek. Daarbij zien we dat hoe hoger de leeftijd, hoe hoger de overwaarde is. Voor de leeftijdscategorie 65 tot 75 jaar is de gemiddelde overwaarde bijna

€ 298.000,-, terwijl voor de leeftijds- categorie 85 jaar en ouder de gemiddelde overwaarde ruim

€ 351.000,- is.

Het gaat om gemiddelden, dus er is ook een groep die een nog veel grotere overwaarde heeft. We zien ook dat 65-plussers over het algemeen een kleine of zelfs geen hypotheek hebben.

30% van de huizenbezitters in de leeftijdscategorie 65 tot 75 jaar heeft geen hypotheek meer en dit loopt op naar zelfs 62% voor de leeftijdscategorie 85 jaar en ouder.

Geen of een kleine hypotheek is fijn, want dan betaal je ook geen of slechts lage hypotheeklasten. Maar heb je een klein pensioeninkomen, dan kan het ook fijn zijn als je dit nog kunt aanvullen door een deel van je overwaarde op te eten. Alleen dan wordt het dus vaak een stuk lastiger, met name doordat de hypotheekregels zijn aangescherpt.

Ongeveer een decennium geleden zijn de hypotheekregels fors aangescherpt. Onder meer om huizenkopers tegen zichzelf te beschermen, omdat die veel te grote aflossingsvrije hypotheken afsloten en we op een bepaald moment meer dan een miljoen huishoudens hadden waarbij de hypotheek groter was dan de waarde van de woning.

Die nieuwe hypotheekregels zijn prima om ervoor te zorgen dat er veel gezondere hypotheken worden afgesloten, maar houdt geen rekening met specifieke groepen. Zoals bijvoorbeeld gepensioneerden die een deel van hun overwaarde willen gebruiken om hun pensioen aan te vullen. Wie een goed pensioeninkomen heeft, kan in de meeste gevallen nog prima een hypotheek afsluiten. Maar wie een minder goed pensioeninkomen heeft, wordt betutteld door de hypotheekregels, doordat er in een groot aantal gevallen geen hypotheek wordt verstrekt.

Bij de normale hypotheekregels wordt voor de maximaal berekening als uitgangspunt genomen dat iemand een annuïteitenhypotheek afsluit, zelfs als die persoon een aflossingsvrije hypotheek met veel lagere hypotheeklasten afsluit. Dat betekent dat voor mensen met een laag pensioeninkomen een extra hypotheek vaak niet haalbaar is, ondanks dat ze soms tonnen aan overwaarde hebben.

Gelukkig zijn er sommige geldverstrekkers die bereid zijn om bij de maximaal berekening wel uit te gaan van de werkelijke, veel lagere lasten van een aflossingsvrije hypotheek.

Maar we zien wel dat geldverstrekkers daar steeds voorzichtiger in worden, terwijl de behoefte als gevolg van de vergrijzing en minder goede pensioenen alleen maar toeneemt. Het is uiteraard logisch dat je niet de volledige overwaarde moet kunnen opnemen, omdat geldverstrekkers ook de zekerheid willen hebben dat de hypotheek terugbetaald kan worden na verkoop van de woning als de woningprijzen een aantal jaren zouden dalen.

Maar 65-plussers zouden wel meer mogelijkheden moeten krijgen om een groter deel van hun overwaarde op te eten. Dat kan door middel van de opeethypotheek, maar ook die hanteert hele voorzichtige regels, waardoor een 65-plusser slechts een beperkt deel van zijn overwaarde kan opeten. Het lijkt erop dat de overheid, toezichthouders en geldverstrekkers 65-plussers willen beschermen, zodat die niet in de situatie komen dat die hun huis moeten verkopen doordat er teveel overwaarde is opgegeten en de hypotheeklasten niet meer betaalbaar zijn. Het gevolg is dat iemand met een klein pensioeninkomen die meer te besteden wil hebben, gedwongen wordt om zijn woning meteen te verkopen en te verhuizen naar een vaak dure huurwoning. In plaats van nog een aantal jaren kunnen wonen in de eigen woning en als de overwaarde voor een groot deel is opgegeten dan pas de woning te verkopen en naar een huurwoning over te stappen. Blijkbaar vindt de overheid dat 65-plussers niet in staat zijn om daar zelf een weloverwogen beslissing over te nemen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.