In de afgelopen jaren is de aflossingsvrije hypotheek regelmatig weggezet als een ongunstige hypotheek met allerlei risico’s. Aan een aflossingsvrije hypotheek kleven ook wel een aantal nadelen, maar ook een aantal voordelen. Het hangt uiteindelijk van de individuele situatie af of een aflossingsvrije hypotheek een probleem is of juist een prima oplossing.

Een overgroot deel van de 50-plussers heeft deels of volledig een aflossingsvrije hypotheek. Wie voor 1-1-2013 een aflossingsvrije hypotheek afsloot, mocht in beginsel de hypotheekrente aftrekken. Ook bij een verhuizing of oversluiting blijft de rente bij een voortzetting van deze aflossingsvrije hypotheek in beginsel aftrekbaar. Bovendien hadden veel geldverstrekkers in het verleden minder strenge regels en kon je bij sommige geldverstrekkers tot wel 100% van de waarde van de woning een aflossingsvrije hypotheek krijgen.

De meest 50-plussers hebben een combinatiehypotheek, die bestaat uit een aflossingsvrije hypotheek en een aflossende hypotheek (bijvoorbeeld een annuïteitenhypotheek of spaarhypotheek).

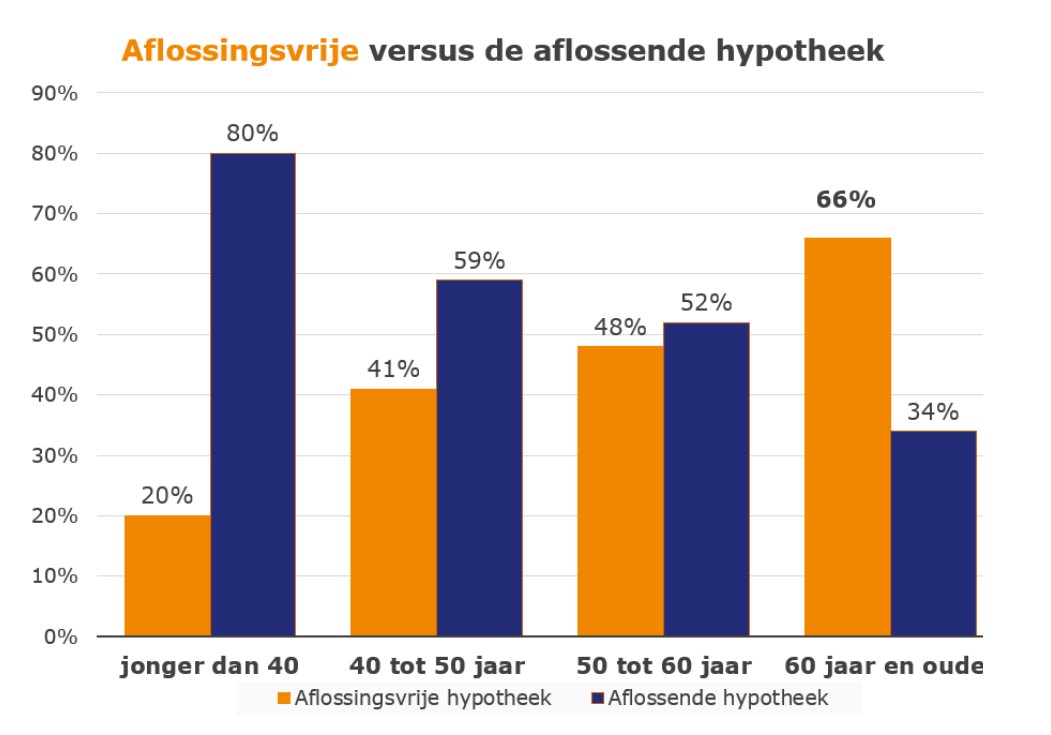

Van degenen die van een koopwoning naar een andere koopwoning verhuizen is een meerderheid van de afgesloten hypotheekvormen een aflossingsvrije hypotheek. En hoe ouder, hoe vaker een hypotheekdeel aflossingsvrij is. Dat blijkt helemaal als we een aantal leeftijdscategorieën naast elkaar zetten. In de leeftijdscategorie 60 jaar en ouder is 10 op de 15 hypotheekdelen (66%) een aflossingsvrije hypotheek, terwijl dat bij onder de 40 jaar slechts 3 op de 15 hypotheekdelen is (20%).

Het klinkt als een tegenstrijdigheid maar een aflossingsvrije hypotheek is zowel de goedkoopste, als de duurste hypotheek. Op korte termijn is een aflossingsvrije hypotheek veel goedkoper dan bijvoorbeeld een annuïteitenhypotheek, tenminste als de hypotheekrente aftrekbaar is. Dat komt omdat je bij een annuïteitenhypotheek naast de rente ook een maandelijkse aflossing betaalt, waarbij het aflossingsdeel elke maand een stukje groter wordt en de rentebetaling elke maand een stukje kleiner.

Het verschil wordt helemaal zichtbaar als we de maandlasten in een concreet voorbeeld tonen. De bruto maandlast van een aflossingsvrije hypotheek van € 200.000,- bij een rente van 4,5% is

€ 750,- en bij een annuïteitenhypotheek is dat € 1.013,-. De jonge generatie heeft geen renteaftrek als ze nu een nieuwe aflossingsvrije hypotheek afsluiten. De netto maandlast van de aflossingsvrije hypotheek is dan € 750,- tegenover een netto maandlast van € 738,- bij een annuïteitenhypotheek; waarbij de netto maandlast wel elk jaar oploopt, maar aan het einde van de looptijd wel de hypotheek volledig is afgelost (het eigenwoningforfait is buiten beschouwing gelaten). Voor de oudere generatie die wel gebruik kan maken van het overgangsregime is de netto hypotheeklast van de aflossingsvrije hypotheek € 473,-. In ieder geval tot de AOW gerechtigde leeftijd.

Daarmee komen we meteen ook bij de eerste van een aantal nadelen van de aflossingsvrije hypotheek. Heb je een pensioeninkomen van ongeveer € 40.000,- of lager, dan betaal je minder belasting, maar heb je ook een lagere hypotheekrenteaftrek.

Stel het pensioeninkomen is bijvoorbeeld € 30.000,- dan komt de netto maandlast uit op € 607,- in plaats van € 473,-.

Bovendien is de hypotheekrente niet eeuwig aftrekbaar, maar maximaal 30 jaar. Die regel is ingegaan op 1-1-2001. Dat betekent dat voor veel oudere hypotheekbezitters de hypotheekrente over een deel of de volledige hypotheek vanaf 1-1-2031 niet meer aftrekbaar is. De bruto maandlast wordt dan de netto maandlast.

Het derde nadeel is dat als je niet aflost, je dus ook nooit van de hypotheekschuld afkomt, tenzij je de woning verkoopt. Je blijft dus altijd rente betalen en op lange termijn is een aflossingsvrije hypotheek dus duurder dan een aflossende hypotheek.

Een ander risico is dat de hypotheeklasten ook betaalbaar moeten blijven als het pensioeninkomen een stuk lager is als het inkomen tijdens het werkzame leven.

Als laatste risico noemen we het risico dat de rente aan het einde van de rentevaste periode omhoog gaat. Veel mensen hebben de afgelopen jaren de rente lang vastgezet tegen een rente van tussen de 1% en 3%. Gelukkig geldt voor velen dat de rente vaak heel lang is vastgezet. Maar de vraag blijft wel of de rente ook nog betaalbaar is als de rente op het renteverlengingsmoment stijgt naar bijvoorbeeld 4%, 5% of zelfs 6%.

Het is dus belangrijk om met deze punten, die ook in combinatie op kunnen treden, rekening te houden.

Na deze opsomming van nadelen en risico’s schiet menigeen wellicht in de stress, maar dat is in de meeste gevallen helemaal niet nodig. In de praktijk zien we namelijk vooral heel veel verantwoorde aflossingsvrije hypotheken.

De 50- en 60-plussers hebben dan misschien vaak een aflossingsvrij hypotheekdeel, ze hebben ook vaak een aflossend hypotheekdeel of het aflossingsvrije hypotheekdeel is niet heel groot.

Stel je bent 55 jaar, je hebt nog een hypotheek van € 230.000,- die voor € 150.000,- bestaat uit een spaarhypotheek die over 10 jaar afloopt en dan volledig aflost en een aflossingsvrije hypotheek van

€ 80.000,-. Op je 65e heb je dan alleen nog een aflossingsvrije hypotheek van € 80.000,-. Stel je hebt de pech dat de rente op renteverlengingsmoment hoog staat, namelijk op 6%. Dan betaal je maandelijks € 400,- aan netto maandlast. Dat zal zelfs met een beperkt pensioeninkomen voor de meeste mensen prima op te brengen zijn, tenzij je misschien alleen een AOW-inkomen hebt.

Het zijn dus vooral degenen die een laag pensioeninkomen hebben of gaan krijgen, die kwetsbaar zijn. Mede door de groei van het aantal zzp’ers is dit overigens wel een groeiende groep.

De afgelopen jaren zagen we dat dankzij de lage rente een bepaalde groep 50-plussers juist baat hadden bij het omzetten van een aflossende hypotheek in een aflossingsvrije hypotheek. Door de omzetting van hun aflossende hypotheek in een aflossingsvrije hypotheek, waarbij ze de rente voor 20 of 30 jaar vastzetten tegen een rente van rond de 2% verzekerden ze zich ervan dat de hypotheeklasten voor de komende 20 of 30 jaar prima betaalbaar zijn.

Vooral 50-plussers die meer dan 10 jaar voor hun AOW-gerechtigde leeftijd zijn kunnen er nog baat bij hebben om op tijd actie te ondernemen. Want zit je binnen 10 jaar van de AOW-gerechtigde leeftijd dan gaan geldverstrekkers rekening houden met je verwachte pensioeninkomen. Dat kan betekenen dat je minder mogelijkheden hebt om je hypotheek aan te passen in sommige gevallen.

Voor wie kan dat extra reden zijn om op tijd naar de hypotheek te laten kijken?

Kortom: zorg dat je op tijd inzicht krijgt over de betaalbaarheid van je hypotheek in de toekomst en houd daarbij ook rekening met verschillende rentescenario’s. Want wie op tijd inzicht heeft, heeft meer mogelijkheden om zijn hypotheek aan te passen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

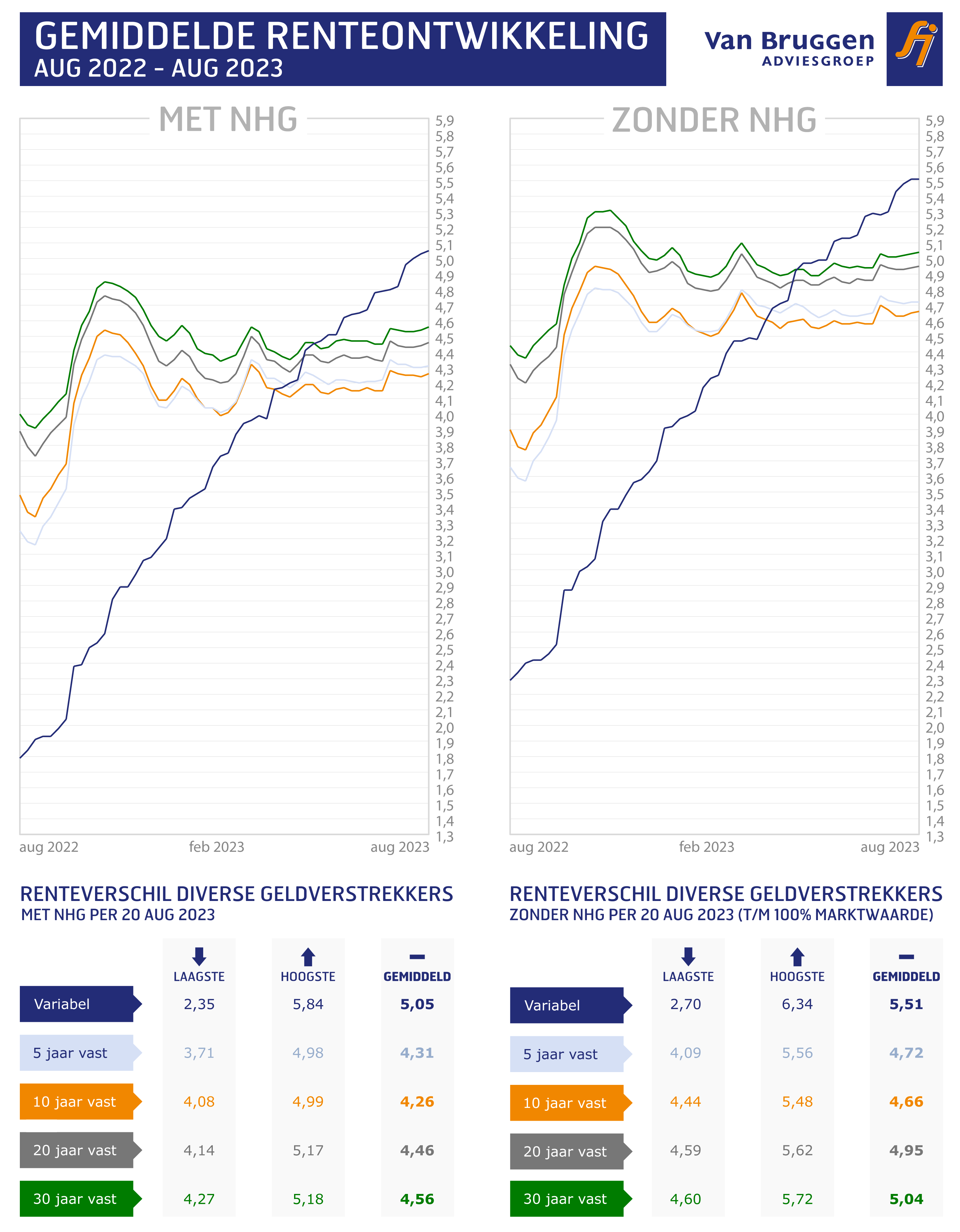

Afgelopen weken zijn er vooral renteverhogingen doorgevoerd op de rentes zonder NHG, maar ook de rentes met NHG gaan langzaam omhoog. Afgelopen week zijn de rentes met NHG over de hele linie met gemiddeld 0,01 gestegen. Nu maar hopen dat de geldverstrekkers na de vakantieperiode weer wat meer gaan concurreren. Op volle kracht en met megawinsten op zak zal dat toch moeten kunnen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Wie aan het einde van de rentevaste periode komt, staat weer voor een belangrijke keuze: hoe lang ga je de rente vastzetten? Voor veel van de mensen van wie de rentevaste periode nu afloopt, geldt dat ze tien jaar geleden de rente hebben vastgezet. Het bijzondere is dat de hypotheekrente die ze hebben afgesloten ongeveer gelijk is aan de huidige rente, op misschien een paar tienden na. Als ze dus voor een verlenging kiezen voor weer een rentevaste periode van 10 jaar, dan blijven de hypotheeklasten nagenoeg gelijk.

Toch merken we dat een deel van de hypotheekbezitters twijfelt. Een groot deel van de afgelopen tien jaar lag de hypotheekrente namelijk lager dan nu het geval is. Meerdere jaren lag de rente zelfs tussen de 1% en 2%. Moet ik wel 10 jaar vastzetten, of kan ik beter voor een veel kortere rentevaste periode kiezen en misschien zelfs wel voor variabel?

De achterliggende gedachte daarbij is dat als de hypotheekrente weer daalt, ze alsnog voor een lager tarief vast kunnen zetten. Het grote probleem is dat niemand met zekerheid kan zeggen wat de rentes de komende jaren gaan doen. Dat bleek maar weer eens toen in 2022 de hypotheekrentes opeens in korte tijd met 3% omhoog gingen. Vanuit historisch perspectief hebben we op dit moment geen hoge hypotheekrentes. Al zullen wel veel mensen dat zo ervaren, omdat ze zich vaak alleen maar de recente geschiedenis herinneren. Maar kijken we terug in de tijd dan lag de 10 jaar vaste hypotheekrente voor 2014 bijna altijd boven de 4%. Alleen de laatste 10 jaar zagen we vooral dalende rentes, met vanaf 2015 bizar lage rentes van onder de 3%.

Er zijn twee belangrijke oorzaken voor de lage rente in het afgelopen decennium. De belangrijkste is dat door de vergrijzing er steeds meer vermogen beschikbaar is bij de oudere generatie. Meer aanbod van geld betekent dat de rente daalt. De komende jaren en decennia zal deze trend alleen maar verder doorzetten.

Daarnaast hebben de centrale banken en de Europese Centrale Bank (ECB) in het bijzonder, hun rentes absurd laag gemaakt en zelfs negatief gedurende bepaalde jaren. Dat was volgens de centrale banken nodig om eerst de kredietcrisis, daarna de eurocrisis en vervolgens de coronacrises te bezweren. Dat leidde jarenlang tot een inflatie die onder het gewenste niveau van 2% zat. Maar in 2022 vloog opeens de inflatie omhoog tot niveaus die we eerder alleen in de jaren zeventig en tachtig van de vorige eeuw hadden gezien. Centrale banken zullen in de toekomst hoogstwaarschijnlijk een stuk voorzichtiger zijn om hele lage rentes te voeren, omdat ze nu hebben gezien hoe dit ook enorm uit de bocht kan vliegen.

Bij de keuze van een rentevaste periode moet je niet alleen kijken wat je nu kunt en wilt betalen, maar ook of je aan het einde van de nieuwe rentevaste periode een eventueel hogere rente kunt betalen. Als er weinig financiële ruimte is, is het verstandig om de rente weer voor een lange periode vast te zetten, zodat je niet verrast kunt worden met een veel hogere rente aan het einde van een korte rentevaste periode. Veel consumenten vinden het bovendien een fijne gedachte als ze voor een lange periode weten waar ze aan toe zijn; ze slapen dan een stuk rustiger.

De keerzijde van lang vastzetten is dat je spijt kunt krijgen als de rente de komende jaren toch blijkt te dalen. Begin 2022 en de jaren daarvoor zagen we dat veel consumenten bereid waren forse boetes te betalen om naar een lagere rente te mogen.

Er is dus geen goed of slecht. Pas achteraf weet je wat financieel gezien het meest gunstige was. Je hebt geluk of pech.

De keuze voor variabel of een bepaalde rentevaste periode is een persoonlijke die met een boel factoren te maken heeft. In de vorige alinea hadden we het al over de financiële ruimte die iemand heeft en de gemoedstoestand.

Bij de financiële ruimte die je hebt, is het ook van belang om naar de toekomst te kijken. Hoe lang heb je bijvoorbeeld nog recht op hypotheekrenteaftrek? Die is beperkt tot maximaal 30 jaar en vooral sommige 45-plussers zullen dit vanaf 2031 gaan merken. Als de hypotheekrenteaftrek eindigt, betaalt de overheid niet meer deels mee aan het opbrengen van de rentelasten. Maar bijvoorbeeld 55-plussers moeten er ook rekening mee houden dat hun pensioeninkomen vanaf de AOW-leeftijd een stuk lager kan liggen.

Daarbij speelt de hypotheekvorm ook een belangrijke rol. Voor zeker sommige oudere hypotheekbezitters wordt de impact van een rentestijging over bijvoorbeeld tien jaar een stuk kleiner, omdat ze dan een belangrijk deel van hun hypotheek hebben afgelost. Aan de andere kant zien we juist bij die oudere hypotheekbezitters ook een groter aandeel van aflossingsvrije hypotheken. Bij deze hypotheekvorm is de relatieve impact van een rentestijging groter dan bij andere hypotheekvormen.

Een voorbeeld:

Stel je hebt een aflossingsvrije hypotheek van € 150.000,- met een rente van 3%. Je betaalt dan bruto € 375,- per maand. Als aan het einde van de rentevaste periode de rente op 5% staat, dan betaal je € 625,- per maand. Een stijging van € 250,-, ofwel 67%.

Stel je hebt een annuïteitenhypotheek van oorspronkelijk € 150.000,- met een rente van 3%. Doordat je maandelijks aflost, betaal je bruto een stuk meer dan bij een aflossingsvrije hypotheek, namelijk bruto € 632,- per maand. Als aan het einde van de rentevaste periode de rente op 5% staat en je hebt bijvoorbeeld nog een resterende looptijd van 20 jaar, dan stijgt je bruto maandlast naar € 753,- per maand. Een stijging van € 121,-, ofwel 19%. Het effect van een rentestijging is dan dus minder groot dan bij een aflossingsvrije hypotheek.

Op voorhand valt niet te zeggen of het verstandig is om variabel te kiezen boven vastzetten. Eerder dit jaar hebben we wel een analyse gemaakt of je beter continu voor variabel kon kiezen of beter voor 10 jaar vast. Wie in de jaren 2004 tot en met 2012 koos voor variabel was achteraf gezien financieel een stuk goedkoper uit dan met 10 jaar vast. Op een aflossingsvrije hypotheek scheelde dat in 10 jaar tijd gemiddeld ruim twintigduizend euro.

Voor de jaren vanaf 2013 valt deze berekening nog niet te maken, maar de kans is groot dat huishoudens die kozen voor 10 jaar vast, waarschijnlijk goedkoper uit waren dan met een variabele rente. Maar de toekomst moet dat definitief uitwijzen. Bovendien vergelijken we nu alleen de situatie dat iemand permanent voor variabel kiest; terwijl hypotheekbezitters die een variabele rente hebben ook op een bepaald moment voor een vaste rente kunnen kiezen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

1 op de 25 koopwoningen heeft een waarde van meer dan een miljoen. Wie (nog) niet in een miljoenenwoning woont denkt waarschijnlijk: “Waar doen ze dat van?”

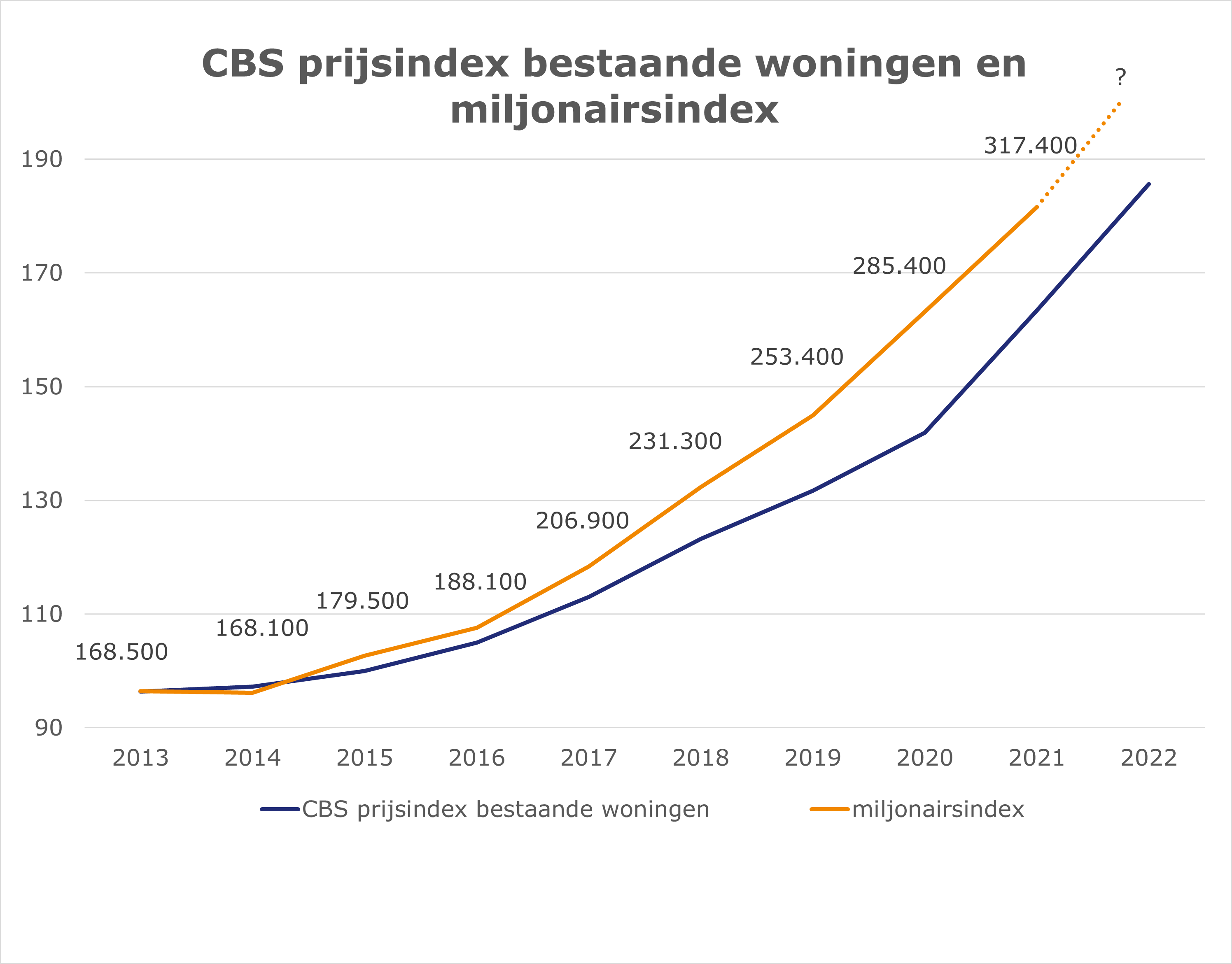

In Nederland waren er eind 2022 ongeveer 195.000 miljoenenwoningen (bron: Calcasa). We hebben overigens veel meer miljonairs dan miljoenenwoningen in Nederland. Volgens het CBS hadden we in 2021 317.400 huishouden met een miljoen vermogen (inclusief waarde woning en na aftrek van een hypotheek). Je hoeft dus niet per se een dure woning te hebben om miljonair te zijn. Maar het helpt wel.

Wie tien jaar terug in een miljoenenhuis woonde, had waarschijnlijk een villa of grachtenpand. Tegenwoordig zien we dat soms ook een rijtjeshuis of een bovenwoning in Amsterdam meer dan een miljoen kan kosten. De enorme prijsstijgingen van de afgelopen jaren hebben de groep miljonairs behoorlijk doen groeien. Het aantal miljonairs groeide van 168.500 in 2013 naar 317.400 in 2021.

In bijgaande grafiek hebben we de CBS- prijsindex van bestaande woningen (2013 tot en met 2022) gecombineerd met de miljonairsindex (aantal miljonairs). We zien dat het aantal miljonairs in de periode iets harder gegroeid is dan de prijsindex van bestaande woningen. Als we de lijn doortrekken, dan verwachten wij dat het aantal miljonairs voor het jaar 2022 uitkomt rond de 360.000.

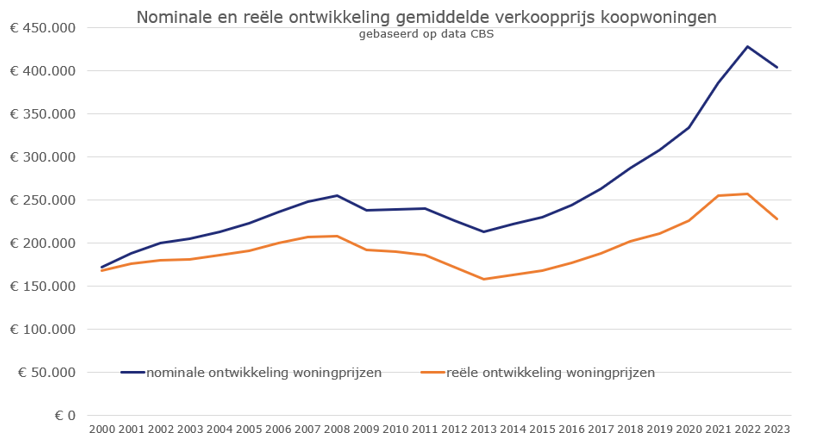

De prijsontwikkeling van woningen is het afgelopen decennium exceptioneel geweest. Daar kun je niet tegen aan werken. Bijna alle huizenbezitters hebben hun vermogen de afgelopen jaren dankzij de huizenprijsstijging fors zien toenemen en zijn weer een stukje dichter bij het miljonairsschap gekomen. Het verleden biedt overigens geen garantie voor de toekomst. Sinds de zomer van vorig jaar zien we dat de prijzen van woningen licht dalen, maar de kans is groot dat dit slechts van korte duur is. De hoge inflatie wordt steeds meer doorgerekend in hogere salarissen, waardoor consumenten weer steeds meer kunnen lenen en de huizenprijzen waarschijnlijk weer gaan stijgen.

Over een langere periode zien we dat huizenprijzen iets harder stijgen dan de inflatie. Dat is misschien dan ook meteen een ontnuchterende conclusie: de vermogens van de meeste mensen zullen stijgen, maar als je corrigeert voor inflatie gaat dat een heel stuk minder hard.

Miljoenen Nederlanders hopen miljonair te worden door mee te doen in een loterij. De winkans is alleen heel klein. In feite zorgen loterijen voor denivellering, want de meeste deelnemers raken hun inleg kwijt, terwijl slechts een enkeling schatrijk wordt.

Zoals we hiervoor al aangaven, was het hebben van een koopwoning de afgelopen jaren een belangrijke bron voor het stijgen van het vermogen van huishoudens. Maar wie richting een miljoen wil, doet er verstandig aan om in verschillende vermogenscomponenten te investeren. Met een gespreide beleggingsmix loop je minder het risico dat een bepaalde belegging het op een bepaald moment minder goed doet.

Zijn Nederlanders over het algemeen goede spaarders en beleggers? Helaas, nee. Het belangrijkste bewijs hiervoor is wel dat we honderden miljarden aan spaargeld bij de grootbanken hebben staan. Die bieden een spaarrente die enkele tienden tot een heel procent lager liggen dan bij enkele internetspaarbanken. Veel particuliere beleggers die beleggen in aandelen houden het voornamelijk bij Nederlandse aandelen. Maar door beleggingen veel meer te spreiden kan bij eenzelfde risico een hoger rendement behaald worden. Het is misschien spannend en minder leuk, maar je kunt beter beleggen in een internationale indextracker, bijvoorbeeld via een vermogensbeheerder die je beleggingen matcht met je risicoprofiel.

Hoe eerder je begint met sparen en beleggen, hoe eerder je je miljoen of je gewenste doelbedrag weet te behalen. Een miljoen is misschien wel erg ambitieus; begin daarom gewoon wat reëler, want je kunt in de loop van de tijd je doelen bij stellen. Over doelen gesproken? Miljonair worden is leuk, maar belangrijker is waarom je vermogen wilt opbouwen en wat je er uiteindelijk mee wilt doen.

Benieuwd wat er in jouw situatie allemaal mogelijk is? Plan een gratis oriëntatiegesprek met een adviseur bij jou in de buurt. Er is vaak meer mogelijk dan je denkt!

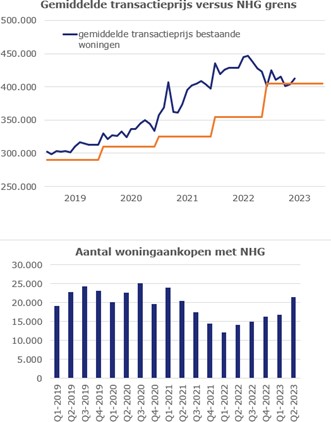

De afgelopen jaren nam het aantal nieuwe NHG- hypotheken voor de aankoop van een woning fors af.

Dat kwam vooral vanwege de hard gestegen gemiddelde transactieprijzen en de NHG- kostengrens met veel kleinere stappen omhoogging.

In 2022 zagen we na het bereiken van het laagste aantal NHG-hypotheken, dat in het eerste kwartaal en vooral ook in het tweede kwartaal de stijgende lijn is opgepakt.

De NHG-grens is per 1-1-2023 omhooggegaan van € 355.000,- naar € 405.000,-; een stijging van 14%.

Dankzij deze verruiming van de NHG- grens kwam begin dit jaar ineens ongeveer 40% van het woningaanbod op Funda extra in aanmerking voor NHG.

Bron gemiddelde transactie-prijs: CBS en bron aantal woning-aankopen: NHG

Het aantal woningen dat in aanmerking komt voor NHG steeg dankzij de stijging van de NHG-grens van ruim 22.000 (30% van alle woningen op Funda) eind december 2022 naar ruim 31.000 woningen (42% van alle woningen op Funda) begin dit jaar. Dankzij de daling van de huizenprijzen in de eerste maanden van 2023 viel een nog groter deel binnen de NHG- grens.

Nu zien we dat ruim 35% van de beschikbare koopwoningen, namelijk 15.788 (beschikbare woningen) van de in totaal 45.598 beschikbaar te koop staande woningen op Funda binnen de NHG grens valt. Pakken we zowel de beschikbare woningen als de woningen die in onderhandeling zijn, dan gaat het om ruim 40% (30.636 van de 75.184 woningen). Het aandeel is dus al weer licht aan het dalen.

Een belangrijk voordeel van NHG is dat je een lagere hypotheekrente betaalt van gemiddeld ongeveer 0,4%. Dit voordeel is tegenwoordig is kleiner dan een paar jaar geleden, toen geldverstrekkers een iets hogere rente-opslag rekenden voor een hypotheek zonder NHG. Voor een hypotheek met NHG moet je wel kosten betalen, de zogenaamde borgtochtprovisie. Deze bedraagt 0,6% over het hypotheekbedrag en die heb je dus in ongeveer 1,5 jaar terugverdiend.

Voor doorstromers is het rentevoordeel meestal kleiner. Doordat zij hun overwaarde gebruiken om de hypotheek voor de nieuwe woning te verlagen, geldt er een lagere rente- opslag als ze de hypotheek zonder NHG zouden afsluiten. Dat betekent dat doorstromers over het algemeen een iets langere terugverdiend hebben van drie à vier jaar.

De rentekorting is mooi meegenomen en scheelt over het algemeen een paar tientjes per maand, maar veel belangrijker is dat NHG een vangnet biedt bij onverwachtse situaties, zoals overlijden, ziekte, werkloosheid of einde van een relatie. Dreig je door één van deze situaties

in de problemen te komen, dan bekijkt NHG samen met de geldverstrekker of er mogelijkheden zijn om de hypotheek dusdanig aan te passen dat er een betaalbare maandlast overblijft.

Lukt dat niet en moet de woning verkocht worden, dan wordt een eventuele restschuld kwijtgescholden. De afgelopen jaren werd hier door de alsmaar stijgende woningprijzen amper gebruik van gemaakt, dat kan bij dalende prijzen anders worden.

Ons advies: valt je woning binnen de kostengrens van NHG, maak dan gebruik van NHG.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

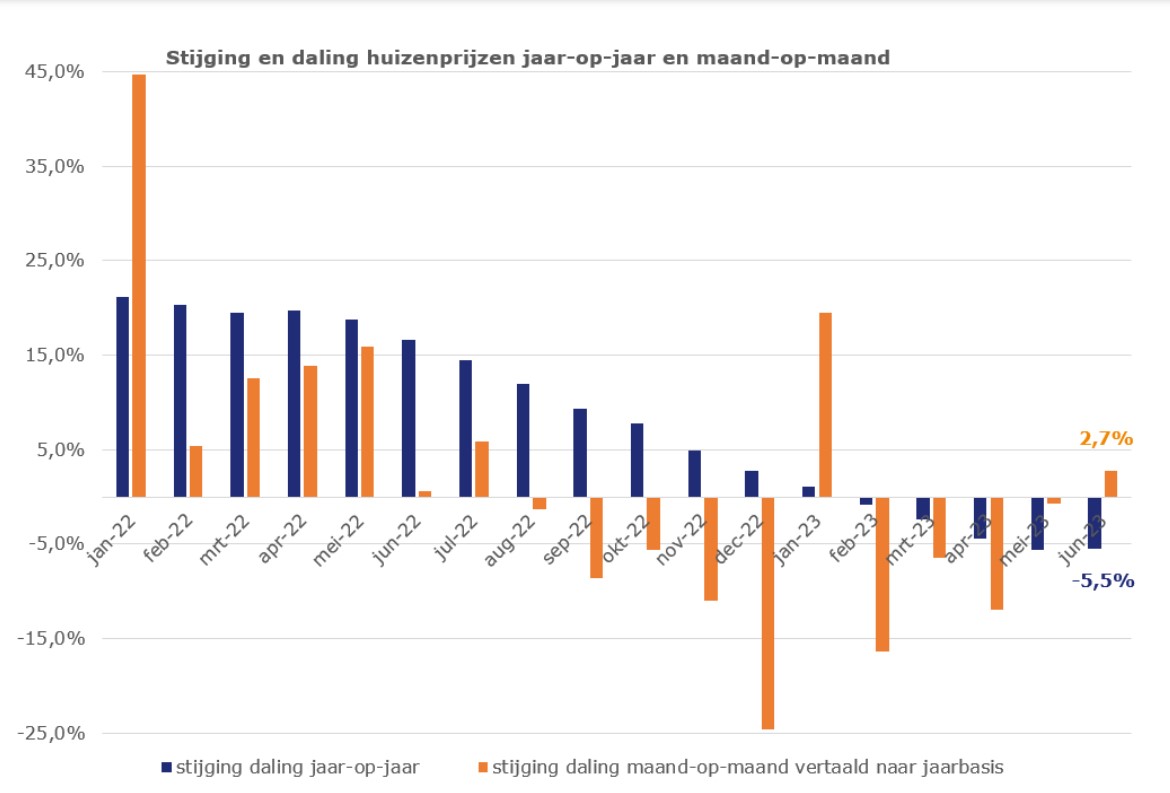

Vorige week maakte het Kadaster de prijsontwikkeling van de huizenprijzen in juni 2023 bekend. Het bijzondere was dat er aan de ene kant sprake was van een daling van de prijzen van bestaande woningen van 5,5%, maar aan de andere kant ook een stijging van 0,2%. Dat lijkt heel tegenstrijdig, maar toch zijn beide constateringen waar, al gaat het wel om twee verschillende vergelijkingen.

De daling van 5,5% heeft betrekking op een vergelijking van de gemiddelde huizenprijzen van juni 2023 met juni 2022. Dus een jaar-op-jaar vergelijking. De stijging van 0,2% had te maken met de vergelijking tussen juni 2023 en mei 2023.

De jaarvergelijking zegt eigenlijk alleen iets over het verleden en weinig over de toekomst. Voor de toekomst kunnen we beter naar de maand-op-maand wijzigingen kijken. En dan vooral de trend, want er kan soms wel eens een uitschieter tussen zitten. Om een eerlijke vergelijking te maken met de jaar-op-jaar ontwikkeling hebben we de maand-op-maand omgezet naar jaarwijziging. Wat betekent dat concreet? Bij de stijging op maandbasis van juni 2023 van 0,2% gaan we ervan uit dat een jaar lang elke maand de stijging 0,2% bedraagt. Op jaarbasis kom je dan uit op een stijging van 2,7%.

In de grafiek hieronder laten we de ontwikkeling van de stijging en daling van de prijsindex voor bestaande woningen zien. In het blauw de wijziging jaar-op-jaar en in het oranje de wijziging maand-op-maand, maar dan wel omgezet naar jaarbasis.

Kijk je alleen naar de jaar-op-jaar wijzigingen dan was er tot en met januari van dit jaar sprake van een licht hogere prijs van woningen ten opzichte van januari 2022. Op basis van de jaar-op-jaar wijzigingen kun je wel zien dat de groei minder hard gaat, maar niet of er sprake is van een krimp. Dan zijn de maand-op-maand wijzigingen (vertaald naar jaarbasis) een veel betere indicator. We kunnen dan zien dat vanaf augustus 2022 de stijging van huizenprijzen omdraait naar een daling. In feite is dat zelfs al een paar maand eerder gebeurd. Het CBS publiceert de data van woningen die gepasseerd zijn bij de notaris, terwijl de daadwerkelijke verkoop al enkele maanden heeft plaatsgevonden.

Vanaf augustus 2022 wordt de maand-op-maand daling steeds groter, met een dieptepunt in december 2022, waarna de daling toch weer steeds kleiner wordt (met een rare positieve uitschieter in januari). Met als voorlopig hoogtepunt de 2,7% stijging in juni (het maandcijfer vertaald naar een jaarcijfer). Het lijkt er heel erop dat die positieve trend zich door gaat zetten.

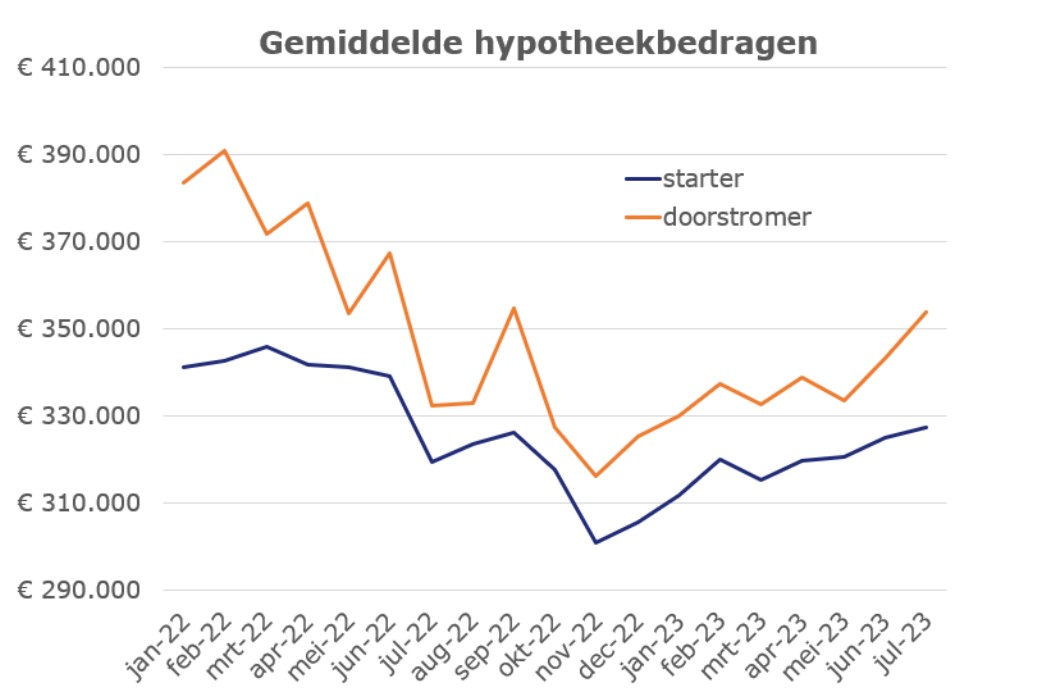

Want verkoopprijzen worden erg bepaald door hoeveel mensen kunnen lenen en dat is de afgelopen maanden toegenomen doordat de hypotheekrente redelijk stabiel is en de inkomens wel gestegen zijn.

Wij zien dit ook terug in een stijging van de gemiddelde hypotheekbedragen van HDN aanvragen.

Het zal nog wel een tijdje duren voordat de prijzen van koopwoningen weer boven het hoogtepunt van de zomer van 2022 uitkomen (het jaar-op-jaar cijfer). Maar wij achten de kans groot dat we het kortstondige dieptepunt achter de rug hebben en dat de komende maanden de huizenprijzen maand-op-maand steeds weer iets duurder gaan worden.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Afgelopen donderdag verhoogden zowel de Europese Centrale Bank (ECB) als de Fed, de centrale bank van de Verenigde Staten hun rente met 0,25%. De Fed hanteert een bandbreedte en die is nu tussen de 5,25% en 5,5%. Dat is een stuk hoger dan de rente van de ECB, die naar 3,75% steeg.

De ECB heeft in 2023 inmiddels vijf keer de rente verhoogd. De depositorente van de ECB steeg van 2% aan het begin van het jaar naar 3,75%. Een stijging van 1,75%. De gemiddelde variabele hypotheekrente met NHG liep zo goed als gelijk op met de ECBdepositorente en steeg van 3,4% aan het begin van dit jaar naar 4,95% nu. Maar kijken we naar de gemiddelde vaste hypotheekrentes dan bewegen die zich in 2023 binnen een hele smalle bandbreedte. De gemiddelde 10 jaar vaste hypotheekrente met NHG staat nagenoeg op hetzelfde niveau als aan het begin van het jaar, namelijk 4,25% nu tegenover 4,23% aan het begin van het jaar. In ons vorige nieuwsitem hebben we al uitgelegd hoe dat komt.

Afgelopen week zagen we maar heel weinig hypotheekrentewijzigingen; de meeste wijzigingen betroffen de variabele hypotheekrente die wel weer steeg.

Eigenlijk is het dus een heel saai jaar tot nu toe als we kijken naar de ontwikkeling van de vaste hypotheekrentes. Of de toekomst ook zo saai gaat zijn, valt nu nog moeilijk te voorspellen. In feite kan het nog alle kanten op, van een daling van de hypotheekrentes tot een stijging van de hypotheekrentes, of een voortzetting van het huidige niveau qua rentes.

De toekomstige renteontwikkeling is erg afhankelijk van de ontwikkeling van de inflatie. Gaat de daling van de inflatie voldoende doorzetten? Maar ook, hebben beleggers er vertrouwen in dat de ECB niet te vroeg stopt met renteverhogingen doorvoeren. In de inleiding gaven we al aan dat de rente van de ECB een heel stuk lager staat dan in de Verenigde Staten. Achteraf gezien kunnen we wel stellen dat de ECB te laat begonnen is met renteverhogingen door te voeren en we een hele hoge inflatie kregen in Europa. De ECB is erg zoekende naar de juiste rentestrategie. De ECB wil aan de ene kant de economie afremmen, maar ook weer niet al te veel, want op een grote recessie zit de ECB niet te wachten. Bovendien wil de ECB ook geen overheden in de problemen brengen, die een steeds hogere rente over hun staatsschulden moeten betalen.

Het gevaar bestaat dat de ECB te vroeg besluit om te stoppen met verdere renteverhogingen. Sommige beleggers zijn bang dat de inflatie dan meerdere jaren op een niveau van boven de 2% blijft, bijvoorbeeld tussen de 3% en 4%.

De ECB heeft aangegeven dat ze bij het volgende rentebesluit in september de optie van verhogen of pauzeren open willen houden en dat ze hun beslissing gaan nemen op basis van de dan beschikbare data over de inflatie en de economie.

Maakt de ECB een verkeerde inschatting dan bestaat de kans dat de inflatie niet genoeg daalt in de komende maanden en kunnen we een stijging van de vaste hypotheekrentes verwachten in het najaar. Is de daling van de inflatie in lijn met de eerder gedane voorspellingen van de ECB dan verandert er niet zoveel aan de hypotheekrentes. Het mooiste scenario zou zijn dat de inflatie harder en eerder naar het niveau van rond de 2% daalt. Dan behoort zelfs een lichte daling van de hypotheekrentes tot de mogelijkheden in het najaar en 2024.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Het is een belangrijk onderwerp dat veel huiseigenaren in Nederland treft: de stijgende WOZ-waarde van woningen. De WOZ-waarde (Waardering Onroerende Zaken) wordt jaarlijks vastgesteld door gemeenten en heeft invloed op verschillende aspecten van onze financiële situatie. Laten we eens kijken naar wat dit betekent voor huiseigenaren en de mogelijke gevolgen.

De WOZ-waarde wordt bepaald door een taxatie van de waarde van onroerende zaken, waaronder woningen, op een peildatum die meestal op 1 januari ligt van het voorgaande jaar. De stijging van de WOZ-waarde van woningen is vaak het gevolg van gunstige marktomstandigheden en prijsontwikkelingen in de vastgoedsector. Een groeiende economie, lage rentetarieven en een toenemende vraag naar woningen kunnen bijdragen aan een stijging van de huizenprijzen, wat vervolgens de WOZ-waarde beïnvloedt.

De gemiddelde stijging van de WOZ-waarde van een woning komt dit jaar uit op 16,4%. Dit is een landelijk gemiddelde. Per woning wijkt de waardestijging af van dit landelijk gemiddelde. De waardestijging van een woning hangt af van verschillende factoren zoals de ligging, het type woning en de status van onderhoud. Ook zijn er regionale verschillen.

De WOZ-waarde van 2023 heeft als peildatum 1 januari 2022. Dat verklaart ook de gemiddelde stijging van ruim 16%, omdat in 2021 de prijzen van koopwoningen nog fors stegen. Overigens verwachten wij zelfs dat in veel gevallen de WOZ-waarde van 2024 nog een stijging zal laten zien. Hoewel in 2022 de gemiddelde huizenprijzen rond de zomer gingen dalen, waren huizenprijzen aan het eind van het jaar nog altijd een behoorlijk stuk duurder dan aan het begin van het jaar.

De WOZ-waarde heeft directe gevolgen voor de hoogte van verschillende belastingen en heffingen die huiseigenaren moeten betalen. Enkele voorbeelden zijn:

Onroerendezaakbelasting (OZB):

Gemeenten gebruiken de WOZ-waarde als basis om de OZB te berekenen. Een stijging van de WOZ-waarde kan leiden tot een hogere OZB-aanslag.

Waterschapsbelasting:

Waterschappen gebruiken ook de WOZ-waarde om de hoogte van de waterschapsbelasting te bepalen. Een stijging van de WOZ-waarde kan resulteren in een hogere aanslag voor deze belasting.

Inkomstenbelasting:

De WOZ-waarde heeft indirect invloed op de inkomstenbelasting, vooral voor huiseigenaren die hun woning als eigen woning in box 1 opgeven. De WOZ-waarde bepaalt namelijk de hoogte van het eigenwoningforfait, een bedrag dat bij het belastbaar inkomen wordt opgeteld.

Hoewel een stijgende WOZ-waarde en de daaraan gekoppelde belastingen voor sommige huiseigenaren als een last kunnen voelen, zijn er ook positieve aspecten:

Meerwaarde bij verkoop:

Een hogere WOZ-waarde kan betekenen dat uw woning in waarde is gestegen. Dit kan gunstig zijn als u van plan bent om uw woning te verkopen, omdat het u een hogere verkoopprijs kan opleveren.

Lagere rente-opslag

Een hogere WOZ-waarde kan je soms ook geld opleveren. Heb je een hypotheek zonder NHG, dan betaal je een renteopslag. De hoogte van de rente-opslag is afhankelijk van hoe hoog je hypotheek is ten opzichte van de waarde van de woning. Hoe hoger de hypotheek relatief is, hoe hoger de rente-opslag. Die rente-opslag is vaak een paar tienden en in sommigen gevallen bedraagt die zelfs bijna 1%. Als je die rente-opslag kunt verlagen, dan scheelt dat al snel enkele tientjes per maand.

Bij veel geldverstrekkers, maar dus niet allemaal, krijg je een verlaging van je rente-opslag als je kunt aantonen dat de waarde van je woning is gestegen. Heb je een hypotheek zonder NHG en zit je niet al in de laagste risicoklasse, dan is er een grote kans dat je rente-opslag omlaag kan.

Bij sommige geldverstrekkers mag je de waardestijging van je woning aantonen door middel van de WOZ-waarde. Andere geldverstrekkers stellen een taxatierapport verplicht (soms mag dat een goedkopere, zogenaamde desktop taxatie zijn).

Ook als een WOZ-waarde beschikking voldoende is, kan het soms toch interessant zijn om alsnog een taxatierapport aan te vragen. Dat komt omdat de daadwerkelijke waarde van een woning in sommige gevallen hoger is dan de WOZ-waarde.

Verbeterde infrastructuur:

De opbrengsten uit de OZB en waterschapsbelasting worden vaak geïnvesteerd in lokale voorzieningen en infrastructuur, wat de leefbaarheid van je omgeving ten goede kan komen.

De WOZ-beschikking krijg je in beginsel aan het begin van het jaar. Je hebt dan zes weken de tijd om bezwaar aan te tekenen tegen een te hoge of te lage WOZ-waarde.

De stijgende WOZ-waarde van woningen in Nederland heeft zowel voor- als nadelen. Hoewel het gunstig kan zijn bij verkoop en het mogelijk verlagen van de rente, kan het ook leiden tot hogere belastingen. Het is belangrijk dat huiseigenaren zich bewust zijn van de invloed van de WOZ-waarde op hun financiële situatie en, indien nodig, overwegen om volgend jaar bezwaar te maken bij de gemeente als de WOZ-waarde van 2024 bekend wordt.

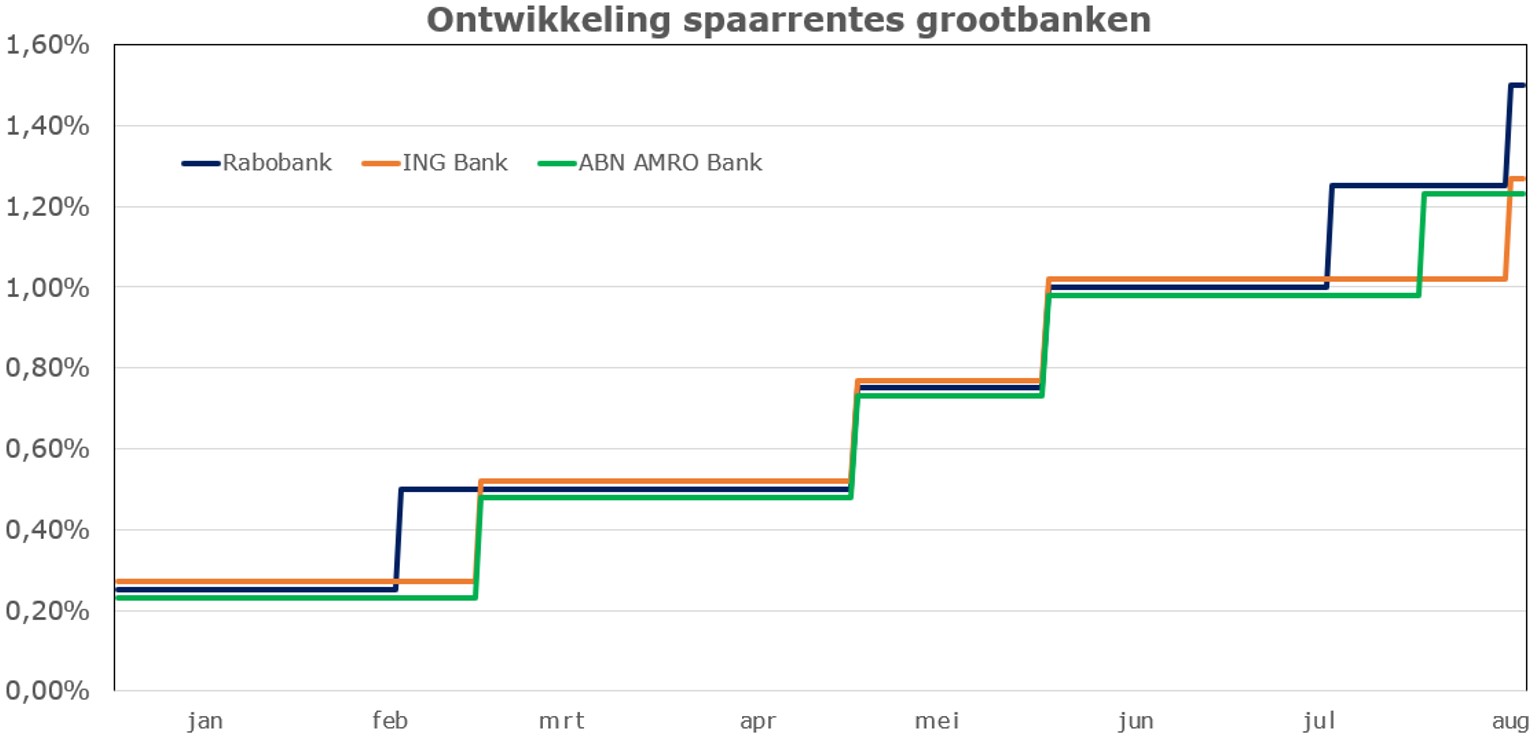

Dankzij de renteverhogingen van de ECB is er ook weer meer ruimte gekomen voor een hogere spaarrente. Maar wie een hoge spaarrente wil hebben, moet niet bij één van de grootbanken zijn. Rabobank biedt op dit moment de hoogste spaarrente van de drie grootbanken, namelijk 1,25% en verhoogt haar rente naar 1,5% per 15 augustus. ABN AMRO Bank en ING Bank kennen op dit moment een rente van 1%, waarbij ABN AMRO Bank wel heeft aangekondigd om vanaf 1 augustus de rente te verhogen naar 1,25%. ING Bank heeft aangekondigd om vanaf 15 augustus de rente te verhogen naar 1,25%.

De verschillen tussen de drie grootbanken ontstaan eigenlijk pas net, want het grootste deel van het jaar hanteren ze precies dezelfde spaarrentes.

Kanttekening bij ING is dat de rente van 1% (de spaarrente op dit moment) alleen over de eerste tienduizend euro spaargeld geldt en dat tussen de tienduizend en honderdduizend euro de rentevergoeding 0,1% lager is; dus 0,9%.

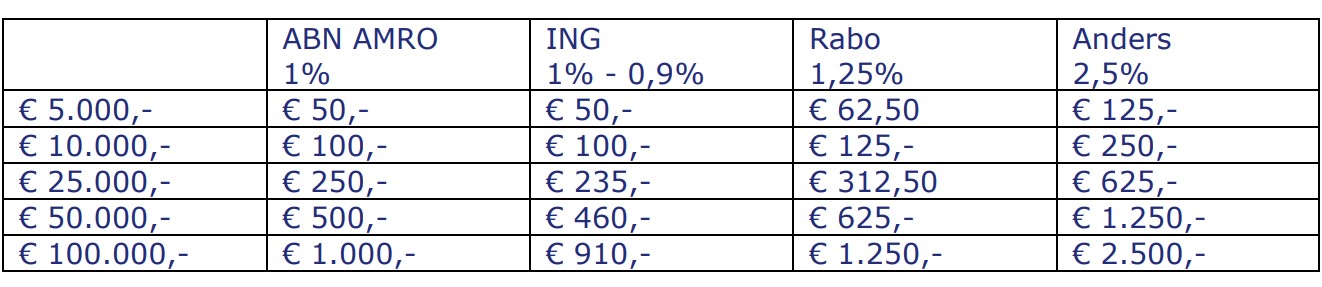

Al met al lijkt er het grootste deel van het jaar weinig verschil te zijn in de spaarrentes. Maar er zijn ook aanbieders die een veel hogere spaarrente aanbieden van rond de 2,5% en soms zelfs iets hoger. Het gaat dan om internetspaarrekeningen van vaak Europese banken.

Een rente van 2,5% is procentueel 150% meer dan de 1% die je op dit moment bij ABN AMRO Bank en ING Bank krijgt. Hoeveel het verschilt in absolute euro’s hangt af van de inleg. Laten we eens de actuele spaarrentes pakken en ervan uit gaan dat die percentages voor het hele jaar gelden.

Voor wie € 5.000,- aan spaargeld heeft, zal voor sommigen gelden dat zij het niet de moeite vinden om voor € 75,- op jaarbasis een internetspaarbankrekening te openen en het is misschien wel lekker dat je makkelijk en snel geld van je spaarrekening terug kunt schuiven naar je reguliere bankrekening. Maar hoe hoger je spaargeld, hoe meer je zou verwachten dat het financieel pijn doet.

Als de verschillen in spaarrentes zo groot zijn, waarom stappen dan niet veel meer consumenten over naar een Europese internetspaarbank? Wij vroegen het aantal consumenten waarom ze hun spaargeld bij een grootbank hebben staan en niet bij een internetspaarbank met een hogere spaarrente en zetten de drie belangrijkste redenen op een rij.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Bij verkoop van een woning zien we dat consumenten steeds meer kijken naar het energielabel dat een woning heeft.

De overheid is van plan om vanaf 1 januari 2024 de hoogte van hoeveel je kunt lenen afhankelijk te maken van het energielabel dat je hebt. Hoe beter het energielabel van de woning die je koopt, hoe meer je kunt lenen. Bij een woning met een energielabel A of B, wordt € 10.000,- buiten beschouwing gelaten voor de inkomenstoets. Bij een woning met een C- of D-energielabel is dat

€ 5.000,-. Een koper hoeft daardoor minder eigen geld in te brengen, omdat er meer geleend kan worden bij een woning met een goed energielabel. Reden is dat een woning met een goed energielabel hoogstwaarschijnlijk lagere energiekosten heeft, waardoor er meer geld overblijft om aan de hypotheek te besteden.

Vooral bij starterswoningen verwachten wij dat deze maatregel extra invloed heeft op de verkoopprijs van de woning. Sowieso houden steeds meer kopers rekening met het energielabel dat een woning heeft, maar starters die vaker maximaal lenen, zullen door deze maatregel extra willen en kunnen betalen voor een woning met een goed energielabel.

De overheid wil stimuleren dat kopers van een woning met een slechter energielabel gaan verduurzamen. Daarom wordt bij de maximaal berekening € 20.000,- buiten beschouwing gelaten als iemand een woning aankoopt met een E, F of G energielabel en voor € 20.000,- in een bouwdepot stopt en daarvan energiebesparende maatregelen gaat nemen. Voor woningen met een C of D label geldt dat een bedrag van € 10.000,- buiten beschouwing mag blijven en bij woningen met een A+++, A++, A+, A of B energielabel geldt een bedrag van € 5.000,-.

Onze verwachting is dat een koper liever kiest voor een al verduurzaamde woning met een goed energielabel, dan dat hij na de aankoop nog fors aan de slag moet met het doorvoeren van energiebesparende maatregelen om een gunstiger energielabel te krijgen. Uit onderzoek van Funda blijkt dat steeds meer potentiële huizenkopers hun zoekgedrag mede laten bepalen door het energielabel. Bovendien vindt er een verschuiving plaats wat zoekers een ongunstig label vinden. Was dat in het verleden een woning met een D-label of lager, inmiddels vindt een steeds grotere groep zoekers dit ook van een C-label of zelfs een B-label. Tot slot is het niet zo vreemd dat gelijke huizen met een goede energielabel meer opleveren dan een woning met een slechter energielabel. Een woning met een B-label levert gemiddeld 8,7% meer op dan een vergelijkbare woning met een F-label.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Aankomende donderdag zal de Europese Centrale Bank (ECB) haar rente verhogen met 0,25%. Er is meer onzekerheid over wat de Fed, de centrale bank van de Verenigde Staten gaat doen. Bij het vorige rentebesluit in juni lastte de Fed een rentepauze in. Beleggers hopen dat de Fed dit jaar de rente nog slechts eenmaal zal verhogen in plaats van twee keer.

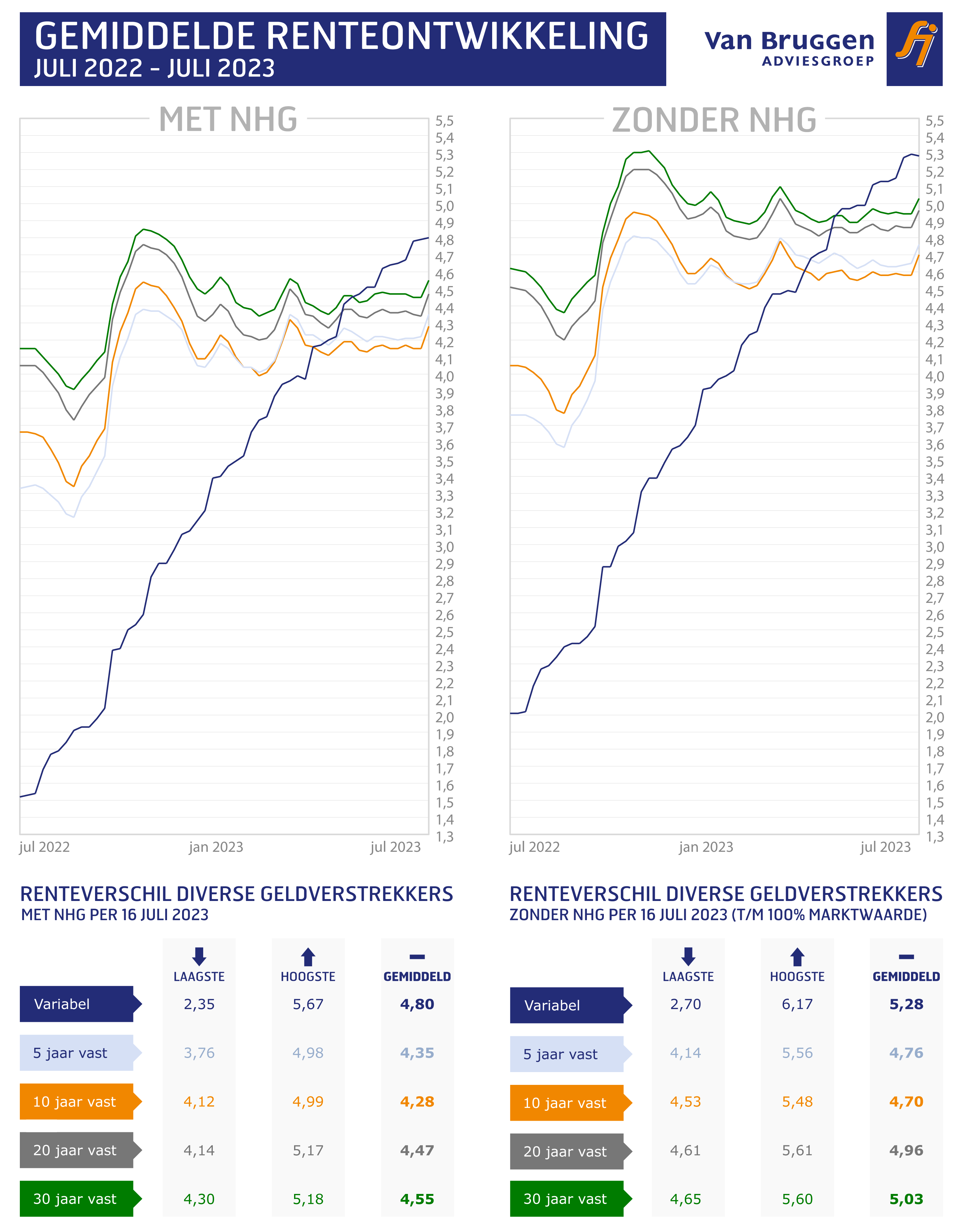

Bij een bericht over de renteverhoging van de ECB wordt vaak gezegd dat dit ook gevolgen heeft voor de hypotheekrente, maar 2023 laat tot nu toe zien dat de verhogingen van de ECB niet leidden tot hogere vaste hypotheekrentes. De donkerblauwe lijn in onderstaande grafiek geeft de ontwikkeling van de gemiddelde hypotheekrente 10 jaar vast met NHG. In 2023 beweegt die de hele tijd in een smalle bandbreedte tussen de 4 en 4,3%.

Dat betekent niet dat de ECB-renteverhogingen geen invloed hebben op de vaste hypotheekrentes. Want zonder het ECB-rentebeleid zou de inflatie niet beteugeld worden en zouden de vaste hypotheekrentes wel stijgen. Dat de vaste hypotheekrentes niet stijgen komt dus doordat beleggers het idee hebben dat de ECB het juiste beleid voert om op relatief korte termijn de inflatie terug te brengen naar het gewenste niveau van iets boven de 2%.

Als een belegger geld uitleent dan wil hij daarvoor een vergoeding hebben, namelijk rente. Maar die vergoeding wordt uitgehold door inflatie. Een belegger zal daarom gecompenseerd willen worden voor de inflatie. Stel een belegger wil een vergoeding hebben van 1,6% en verwacht een inflatie van 5% in de komende 10 jaar, dan zal hij een rente vragen van 6,6%. Een belegger kijkt dus naar de verwachte inflatie over de periode dat hij het geld gaat uitlenen. Dat de rente op dit moment een stuk lager ligt dan 6,6% geeft aan dat beleggers verwachten dat de komende jaren de inflatie een stuk lager zal liggen.

De renteverhogingen van de ECB hebben wel direct gevolgen voor de variabele hypotheekrente, die stijgt elke zes weken vooruitlopend op de verwachte renteverhoging van de ECB.

Twee weken gingen de marktrentes even omhoog na nervositeit in de VS over de inflatie; om een week later na het verschijnen van gunstige inflatiecijfers over juni weer omlaag te gaan. De hypotheekrentes volgden dit patroon met vertraging. Twee weken geleden gingen de hypotheekrentes nog behoorlijk omhoog. Afgelopen week zagen we aan het begin van de week vooral nog een paar verhogingen, maar later in de week vooral verlagingen. Per saldo gingen de gemiddelde vaste hypotheekrentes licht omlaag.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Zoals we begin vorige week al aankondigden, verhoogden afgelopen week nagenoeg alle geldverstrekkers hun vaste hypotheekrentes. De gemiddelde vaste hypotheekrentes voor 5, 10 en 20 jaar gingen met 0,13% omhoog. Dat was een rentesprongetje dat we enkele maanden niet gezien hadden. De afgelopen maanden zagen we juist heel weinig serieuze rentewijzigingen en gingen de vaste hypotheekrentes soms even iets omlaag en soms even iets omhoog. Ook na de stijging van afgelopen week, beweegt de populairste 10 jaar vaste rentevaste periode nog steeds binnen een smalle bandbreedte van tussen de 4% en 4,32% in 2023.

Afgelopen week stegen de vaste hypotheekrentes omdat er onrust onder beleggers was ontstaan over de inflatieverwachting in de Verenigde Staten en de kans groot leek dat de Fed bij de eerstvolgende vergadering haar rente verder gaat verhogen. Maar afgelopen week kwam er juist een gunstig, lager dan verwacht inflatiecijfer over de maand juni. De inflatie kwam uit op 3%, terwijl die een maand eerder nog 4% bedroeg. Ook de kerninflatie daalde

van 5,6% in mei naar 5,3% in juni. Bij beleggers leidde dit tot hoop dat de Fed mogelijk ook bij de volgende rentevergadering in juli besluit voor een rentepauze. In juni bij de laatste rentevergadering had de Fed besloten om de rente ongewijzigd te laten, terwijl de keren daarvoor elke keer een verhoging werd doorgevoerd. De Fed had wel laten weten dat er waarschijnlijk nog renteverhogingen in 2023 zouden volgen. Ondanks de dalende inflatie kan de Fed nog altijd besluiten om in juli haar rente licht te verhogen. Maar als de huidige trend aanhoudt van dalende inflatie stijgt de kans dat we wel bijna aan het einde van renteverhogingen in de VS zitten. Voor de ECB is dat overigens nog te vroeg en gaat de inflatie nog niet hard genoeg naar beneden en zal er hoogstwaarschijnlijk in juli een renteverhoging van 0,25% volgen.

De positievere verwachtingen over de inflatie zorgden ervoor dat de marktrentes een forse stap terugzetten. Dit neemt de noodzaak weg voor geldverstrekkers om verdere hypotheekrenteverhogingen door te voeren. Voor sommige geldverstrekkers biedt dit misschien zelfs wel reden om de hypotheekrente licht te verlagen.

De nervositeit zal de komende twee weken waarschijnlijk nog wel even blijven, in aanloop naar de rentebesluiten van de Fed en de ECB eind juli.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.